числиться

→

числящуюся — причастие, винительный п., жен. p., наст. вр., возвр. форма гл., ед. ч.

Часть речи: инфинитив — числиться

Часть речи: глагол

| Настоящее время | Прошедшее время | Будущее время | Повелительное наклонение | |

|---|---|---|---|---|

| Я |

числюсь |

числился числилась числилось |

||

| Ты |

числишься |

числился числилась числилось |

числись |

|

| Он/она |

числится |

числился числилась числилось |

||

| Мы |

числимся |

числились |

числимся |

|

| Вы |

числитесь |

числились |

числитесь |

|

| Они |

числятся |

числились |

Часть речи: деепричастие

| Несовершенный вид | Совершенный вид |

|---|---|

|

числясь |

Часть речи: причастие

Действительное причастие:

| Настоящее время | ||||

|---|---|---|---|---|

| Единственное число | Множественное число | |||

| Мужской род | Женский род | Средний род | ||

| Им. |

числящийся |

числящаяся |

числящееся |

числящиеся |

| Рд. |

числящегося |

числящейся |

числящегося |

числящихся |

| Дт. |

числящемуся |

числящейся |

числящемуся |

числящимся |

| Вн. |

числящегося числящийся |

числящуюся |

числящееся |

числящиеся числящихся |

| Тв. |

числящимся |

числящеюся числящейся |

числящимся |

числящимися |

| Пр. |

числящемся |

числящейся |

числящемся |

числящихся |

| Прошедшее время | ||||

|---|---|---|---|---|

| Единственное число | Множественное число | |||

| Мужской род | Женский род | Средний род | ||

| Им. |

числившийся |

числившаяся |

числившееся |

числившиеся |

| Рд. |

числившегося |

числившейся |

числившегося |

числившихся |

| Дт. |

числившемуся |

числившейся |

числившемуся |

числившимся |

| Вн. |

числившегося числившийся |

числившуюся |

числившееся |

числившиеся числившихся |

| Тв. |

числившимся |

числившеюся числившейся |

числившимся |

числившимися |

| Пр. |

числившемся |

числившейся |

числившемся |

числившихся |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Склонение слова «числящийся»

числящийся — причастие, действительный залог, настоящее время.

| Падеж | Единственное числоЕд.ч. | Множественное числоМн.ч. | ||

|---|---|---|---|---|

| Мужской родМ.р. | Женский родЖ.р. | Средний родСр.р. | ||

| ИменительныйИм. | числящийся | числящаяся | числящееся | числящиеся |

| РодительныйРод. | числящегося | числящейся | числящегося | числящихся |

| ДательныйДат. | числящемуся | числящейся | числящемуся | числящимся |

| Винительный (одушевленное)Вин. одуш. |

числящегося | числящуюся | числящееся | числящихся |

| Винительный (неодушевленное)Вин. неодуш. |

числящийся | числящуюся | числящееся | числящиеся |

| ТворительныйТв. | числящимся | числящейся, числящеюся | числящимся | числящимися |

| ПредложныйПред. | числящемся | числящейся | числящемся | числящихся |

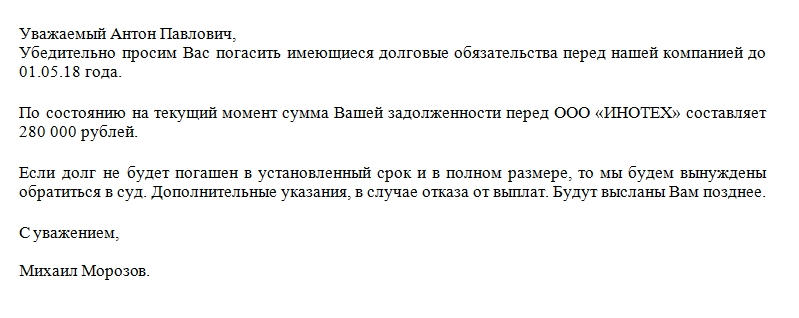

Письмо-требование об оплате задолженности, образец которого приложен чуть ниже, может служить началом конструктивного диалога в деловой переписке. Документ формируется быстро, с соблюдением принятых в деловой переписке норм. Посредством этого письма (его еще называют претензионным) контрагент подталкивает своего делового партнера к оплате существующей задолженности.

ФАЙЛЫ

Скачать пустой бланк письма требования об оплате задолженности .docСкачать образец письма требования об оплате задолженности .doc

Если подходить с юридической точки зрения, то это письмо, верно составленное, заверенное и зарегистрированное, будет дополнительным веским доказательством в пользу существования долга как такового. Это потребуется при возможном обращении в судебные инстанции.

Функционал

Документ имеет ряд неоспоримых плюсов. В организациях, где принято искать компромиссы с контрагентами, обсуждать возникающие недопонимания в досудебном порядке, рабочие процессы протекают гораздо эффективнее. Письмо-требование об оплате задолженности позволит:

- Сохранить существующие договорные отношения. Прерывать взаимовыгодное сотрудничество с партнером, у которого возникли временные трудности по оплате, – нерациональное действие. Деловая переписка уточнит нюансы, может привести к полному взаимопониманию.

- Избежать обращения в суд, которое сулит дополнительные расходы, по крайней мере, при возникновении конструктивного диалога между сторонами.

- Поставить в известность должника об объеме задолженности и конкретных сроках. Организация, которая посылает подобное обращение, обычно ставит четкие рамки перед должником. До этого момента он может питать надежду, что его долг забыт, затерялся в бухгалтерских документах, растворился в воздухе. Особенно если сумма задолженности небольшая.

- Оптимизировать свое делопроизводство таким образом, чтобы дело приносило прибыль. Несколько недобросовестных контрагентов, которым делаются поблажки, способны привести практически любую компанию к банкротству.

- Скоординировать рабочие моменты для того, чтобы избежать значительных материальных затруднений. Несколько писем-требований к «забывающим» контрагентам подчас позволяют самой организации оставаться «на плаву».

На практике поставщик очень часто встречается с дебиторским типом задолженности. Иные организации вообще не придают значение подобным «мелочам» либо откладывают выполнение взятых на себя обязательств по оплате на потом.

Возможные санкции

Кредитора можно мотивировать на выплату существующей задолженностями несколькими способами. Но самый распространенный — взыскание неустойки за определенный период задержки денежных средств. Это условие должно быть заранее прописано в договоре, иначе фактически взыскать ее будет очень трудно. Кроме того, приписывается крайняя мера — обращение в суд.

Ответ

В ответ на письмо-требование от должника может поступить:

- Выплата долга. Это идеальный вариант, встречается не так часто, как хотелось бы.

- Гарантийное письмо. В нем должник называет точную дату, в которую погасит либо уменьшит свою задолженность. Это тоже предпочтительное развитие событий для обеих сторон существующего соглашения.

- Письмо с сообщением о невозможности возврата задолженности в указанные сроки. В этом случае существует лишь одна рекомендация – обращение в суд со всеми имеющимися на руках документами.

Какая-либо вообще ответная реакция — уже хорошо, так как должник готов к диалогу.

Элементы письма

Деловая переписка в большинстве своем однотипна. В конкретном документе выделяются три части: шапка, тело документа и заключительная. В верхней части листа обычно располагаются реквизиты организации, которая отправляет документ и является кредитором. В идеале письмо печатается на фирменном бланке организации, который содержит ее полное наименование, адрес, контактные телефоны, ИНН и другую принципиально важную информацию.

Также шапка, согласно существующим нормам, должна содержать номер, дату, вежливое, а главное — конкретное обращение к деловому партнеру.

Если озаглавлено письмо будет, например, ООО «Ромашка», то не будет ясно, кто является получателем. Поэтому обращение лучше формулировать согласно требованиям, обращаясь по имени и отчеству к руководителю либо другому ответственному за погашение задолженности лицу.

В основной части документа в большинстве случаев прописывается:

- Ссылка на номер договора, который был заключен и согласно которому произвелась поставка товара либо были оказаны услуги. Можно ссылаться на конкретный пункт договора, если есть возможность. Не возбраняется цитирование, если это проясняет создавшуюся ситуацию.

- Какие организации участвовали.

- Конкретная сумма долга, а также за какие товары либо услуги она причитается к выплате.

- Какие действия требуются компании-должнику. Обычно это перечисление средств на какой-либо счет. Если данные счета прописаны в договоре, то достаточно будет сослаться на подписанный обеими сторонами договор.

- Что произойдет в случае неуплаты долга. Меры могут быть как мягкие (неустойка, пени), так и жесткие (обращение в Арбитражный суд). В основном организации прибегают к комбинированным мерам воздействия на должника.

При обращении в суд письмо-требование об оплате задолженности является обязательным условием подачи иска. Без него дело наверняка будет проиграно, особенно если должник не будет признавать существование задолженности.

В качестве дополнения можно приложить расчеты пени, которая полагается за неуплату долга. Однако это не обязательно для такого типа деловой переписки. Кроме того, при отказе оплаты долга и по прошествии длительных сроков, при обращении в суд пени могут значительно увеличиться.

Заключение

Заключительная часть должна содержать дату, подпись, «мокрую» печать организации. Такого рода корреспонденцию рекомендуется регистрировать, а также посылать заказным или ценным письмом с отметкой о вручении. Словом, оформить письмо-требование (в любом количестве экземпляров) не достаточно. Важно потом в суде доказать, что оно вообще существовало, поэтому электронная переписка здесь малоэффективна.

Сроки рассмотрения

Если от должника не поступает ответа на письмо-требование об оплате, то автоматически считается, что он его рассмотрел в течение 30 дней с момента фактического получения. Естественно, что есть доказательства вручения документа.

![]()

Дебиторская задолженность — это все суммы, которые бизнесу должны заплатить другие лица: покупатели, сотрудники, государство, страховые компании и так далее.

Компания, которая вправе требовать погашения долга — это кредитор. А должник — дебитор. Поэтому задолженность других лиц перед компанией и называют дебиторской.

Дебиторская задолженность — это не всегда денежный долг, обычно в дебиторку попадают все неисполненные обязательства контрагента.

![]()

Например, компания «Альфа» внесла поставщику «Браво» предоплату за товары. Получается «Альфа» — кредитор, а «Браво» — дебитор. При этом поставщик должен вернуть «Альфа» не деньги, а отгрузить товар на сумму предоплаты.

Пройдемся по основным вариантам дебиторки с типичными примерами.

| Дебиторская задолженность | Пример |

|---|---|

| Предоплата поставщику за товары, работы, услуги. |

Смотрим пример про «Альфу» и «Браво» выше. |

| Отгрузка товаров, работ, услуг покупателям с отсрочкой платежа. |

Компания «Альфа» отгрузила «Омеге» готовую продукцию 22 октября 2022 года. По условиям контракта покупатель обязан рассчитаться за товары в течение 60 дней. Долг «Омеги» — это дебиторка. Начиная с 60-го дня после отгрузки, «Альфа» вправе требовать эти деньги. |

| Переплата по налогам и взносам |

Сумма налога на прибыль у «Альфы» составила 1 000 000 рублей. Организация решила перечислить в бюджет сразу 1 500 000 рублей. ФНС в таком случае выступит дебитором на 500 000 рублей. Налогоплательщик имеет право потребовать вернуть переплату или оставить ее в бюджете, чтобы засчитывать в счет погашения будущих налоговых начислений. |

| Займ сотруднику или другой компании |

«Альфа» предоставила сотруднику займ 300 000 рублей. Работник — дебитор, «Альфа» — его кредитор. «Альфа» по договору займа передал «Омеге» 10 000 000 рублей. С момента получения денег «Омега»— дебитор. При этом каждое частичное погашение долга будет уменьшать размер дебиторской задолженности на балансе «Альфы». |

| Деньги, выданные под отчет |

«Альфа» перечислила менеджеру по продажам 30 000 рублей на командировочные нужды: покупку билетов, бронирование гостиницы и так далее. Сотрудник будет дебитором до тех пор пока:

|

| Переплата по зарплате | Бухгалтер «Альфы» допустил ошибку и перечислил сотруднику зарплату на 5 000 рублей больше. Работник становится дебитором до тех пор, пока не вернет переплату. |

| Неустойки, подтвержденные контрагентом |

«Браво» допустил просрочку при поставке товаров. «Альфа» потребовал оплатить неустойку в размере 10 000 рублей, а «Браво» подтвердил готовность это сделать.. До тех пор пока должник не перечислит сумму неустойки, на балансе «Альфы» будет числиться дебиторская задолженность в размере 10 000 рублей. |

| Неуплаченные страховые премии |

«Альфа» заказал грузоперевозку своей партии товара. Грузоперевозчик при транспортировке повредил часть готовой продукции. «Альфа» обратилась в страховую компанию с просьбой о выплате страховой премии в размере 6 000 рублей. Если у компании есть согласие страховой на выплату, то до момента фактической выплаты 6 000 рублей попадает в дебиторку. |

Важно! Неустойки, пени и штрафы попадают в категории «Дебиторской задолженности» только в том случае, если (п. 76 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- контрагент признал наличие долга;

- на сумму неустойки есть вступившее в силу решение суда.

Дебиторка появляется там, где стороны исполняют свои обязательства друг перед другом в разные моменты времени. Объясним на нескольких примерах.

![]()

Например, договор займа. Кредитор обязуется передать взаймы определенную договором сумму. Дебитор в свою очередь обязуется эту сумму вернуть. Эти два обязательства стороны исполнят в разные периоды времени. Например, кредитор передаст деньги в сентябре, а дебитор вернет их только в декабре.

Или отгрузка товаров с отсрочкой платежа. Обязанность продавца — передать товар, обязанность покупателя — оплатить. Если передача продукции и оплата происходят одномоментно, как в магазине, дебиторская задолженность не возникает. Но как только появляется отсрочка, то до момента расчета за отгрузку покупатель становится дебитором.

Дебиторка — это часть деятельности. Для многих покупателей получение отсрочки — это основное требование для заключения договора.

Дебиторка показывает сумму обязательств, по которым компания еще не получила встречного исполнения. Например, услугу оказали, но оплата пока не поступила.

С одной стороны, рост дебиторки показывает на деловую активность бизнеса: происходит отгрузка товаров, вносятся предоплаты и так далее. Но дебиторская задолженность — это не деньги.

![]()

Например, организация «Альфа» отгрузила компании «Громада» партию готовой продукции на 10 000 000 рублей на условиях отсрочки платежа на 90 дней. Себестоимость этой партии — 7 000 000 рублей.

На следующий день в компанию поступает новый заказ на 15 000 000 рублей. Для его исполнения нужно потратить на производство 10 000 000 рублей. Здесь и возникают проблемы. Фактически денег на расчетном счету у «Альфы» нет, есть только дебиторка, которой рассчитаться нельзя. От заказа придется отказаться.

Важно! Ситуацию из примера называют кассовым разрывом — рассчитываться перед своими поставщиками нужно сегодня, а деньги от покупателей поступят позже. Чем выше дебиторка, тем выше риск попадания на такой разрыв.

Кроме того, дебиторская задолженность сопряжена с риском ее непогашения. Поэтому прежде чем предлагать отсрочку покупателю или вносить предоплату поставщику, рекомендуем проверять своего контрагента. О том, как это сделать, мы рассказали в статье «Как проверить поставщика, а иногда и покупателя».

Кредиторская задолженность — это наоборот долги бизнеса перед его кредиторами: поставщиками, бюджетом, сотрудниками и так далее. Иногда кредитором может быть даже покупатель, например, если он внес предоплату или требует вернуть деньги за бракованный товар.

К кредиторским долгам относятся:

- предоплаты от покупателей;

- долги перед поставщиками;

- долги по заработной плате;

- начисленные и неуплаченные налоги и взносы;

- полученные кредиты и займы и так далее.

Кредиторка возникает тогда, когда контрагент свои обязательства исполнил, а вот компания еще нет.

![]()

Например, «Альфа»получила предоплату от «Браво» в размере 5 000 000 рублей в счет будущей отгрузки. «Браво» — это кредитор, так как он исполнил свою обязанность по договору и оплатил стоимость товаров. «Альфа» — дебитор, так как она свои обязанности еще не выполнил.

Дебиторку можно группировать по различным признакам. Разберем основные признаки классификации.

Вероятность погашения

По вероятности погашения дебиторку подразделяют на сомнительную и безнадежную.

Сомнительная задолженность — долг дебитора, который не обеспечен залогом, поручительством или банковской гарантией и который не погашен или не будет погашен в срок (п. 70 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). В Налоговом кодексе сомнительной задолженностью признается только необеспеченный и непогашенный долг в установленный срок (п. 1 ст. 266 НК РФ).

Безнадежная задолженность — долг с истекшим сроком исковой давности или задолженность уже ликвидированных дебиторов (п. 2 ст. 266 НК РФ).

По общему правилу срок исковой давности 3 года (ст. 196 ГК РФ). По истечению срока исковой давности кредитор теряет право на обращение с исковым заявлением о взыскании долга в суд.

Истечение срока начинается с того дня, когда кредитор узнал или должен был узнать о нарушении своих прав (ст. 200 ГК РФ). Эти даты зависят от условий договора с дебитором::

- если договором установлен срок платежа — исковая давность считается со дня, следующего за последним днем платежа по договору;

- если в договоре срок не установлен — кредитор имеет право самостоятельно установить дату погашения долга, исковая давность начинает отсчет после этой даты;

- если в договоре срок не установлен, но кредитор направил претензию о погашении задолженности — исковая давность начинает течь со дня выставления требования.

![]()

Важно! Срок исчисления исковой давности может быть приостановлен по причинам, перечисленным в ст. 202 ГК РФ. Общий срок исковой давности с учетом всех приостановок не может превышать 10 лет (п. 2 ст. 196 ГК РФ).

Сроки погашения

По срокам погашения дебиторка делится на краткосрочную и долгосрочную.

Краткосрочная или текущая задолженность — дебиторка со сроком погашения до одного года. Например, отгрузка товаров с отсрочкой, краткосрочный займ, предоплата поставщику.

Долгосрочные долги — дебиторка со сроком погашения более одного года. Например, долгосрочные займы на крупные инвестиционные проекты.

Сроки погашения обязательств

По типу оплаты обязательств дебиторка бывает срочная (нормальная) и просроченная.

Срочная задолженность — долги дебитора, время погашения которых еще не наступило.

Просроченная задолженность — долги дебитора, по которым нарушены сроки исполнения.

Например, если товары были отгружены покупателю с отсрочкой на 10 дней, то долг дебитора считается нормальным в рамках десятидневного срока. Но если он не рассчитается за это время, то задолженность уйдет в разряд просроченных.

![]()

Важно! Для сохранения финансовой устойчивости бизнес должен следить за платежной дисциплиной своих дебиторов и не допускать, чтобы срочные долги переходили в просроченные. Если такое происходит, это нарушает платежный календарь компании и, следовательно, может привести к кассовому разрыву.

Дебиторы

Долги можно группировать в зависимости от того, кто является должником. Вот несколько вариантов дебиторов и свойственной им задолженности:

- поставщики — задолженность по внесенным предоплатам в счет будущих отгрузок;

- покупатели — задолженность за отгруженные в их адрес товары, работы и услуги;

- бюджет и внебюджетные фонды — задолженность госбюджета в результате переплаты по налогам и взносам;

- сотрудники — долги по полученным займам, подотчетным суммам, переплаченной зарплате, нанесенному ущербу;

- учредители — задолженность по взносу в уставный капитал.

Дебиторка — это актив компании, который учитывают в бухгалтерском балансе по строке 1230 «Дебиторская задолженность». Задолженность подлежит обязательной инвентаризации независимо от сроков погашения.

| II. ОБОРОТНЫЕ АКТИВЫ | |

|---|---|

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| Итого по разделу II | 1200 |

Для учета дебиторки используют следующие счета бухгалтерского учета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Накопление дебиторской задолженности отражается по дебету вышеназванных счетов. А погашение или списание — по кредиту.

![]()

Рубль дебиторской задолженности — это недополученный рубль «реальных» оборотных средств: денег на счетах, товаров и сырья на складах и так далее. Поэтому дебиторкой нужно правильно управлять.

Контроль дат погашения дебиторской задолженности

Кредитор должен самостоятельно отслеживать платежную дисциплину своих дебиторов. Для этого ведут учет дат погашения долгов и рассылают должникам напоминания о предстоящих платежах.

Доверять платежную дисциплину должнику — риск. В оплате собственных долгов дебитор заинтересован гораздо меньше, чем его кредитор.

В идеале лучше автоматизировать контроль за долгами дебиторов. «Ручной» контроль требует больших трудозатрат, которые растут пропорционально количеству дебиторов.

Инвентаризация дебиторской задолженности

Дебиторка — это актив компании, который подлежит инвентаризации. В некоторых случаях эта процедура может быть организована по инициативе компании, а в некоторых, например, при подготовке годовой отчетности или при реорганизации — она обязательна.

Инвентаризация помогает выявить сомнительную и безнадежную задолженность. С первой необходимо работать, чтобы успеть взыскать ее до тех пор пока она не перейдет в разряд безнадежной.

Несмотря на свое название, с безнадежной задолженностью тоже можно работать. Для начала нужно проверить сроки исковой давности — даже если они истекли, можно попробовать их восстановить.В таком случае долг перейдет в разряд сомнительных и его можно будет взыскать через суд.

Проверка должников

Проверять контрагента нужно не только перед заключением договора, но и в то время, когда он уже стал дебитором компании. Даже если на момент подписания контракта финансовая устойчивость партнера была на уровне, то после она могла резко снизится.

В некоторых ситуациях нужно действовать быстро, чтобы успеть взыскать с дебитора свои деньги. Это, например, банкротство должника или его ликвидация.

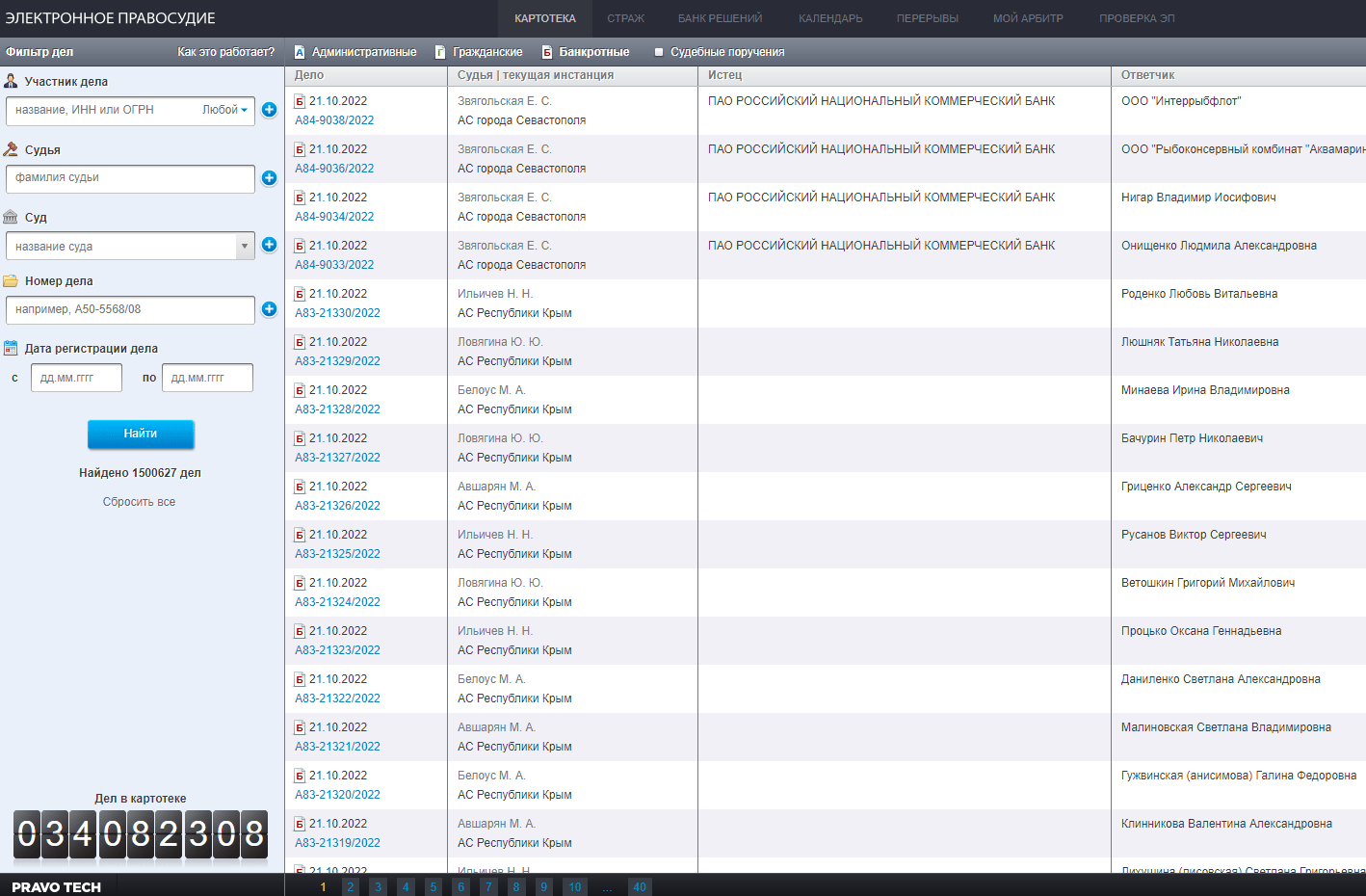

В «Картотеке арбитражных дел (КАД)» по ИНН контрагента можно найти все судебные процессы, где он принимал участие. В первую очередь ищем банкротные дела (они обозначены красной буквой «Б»).

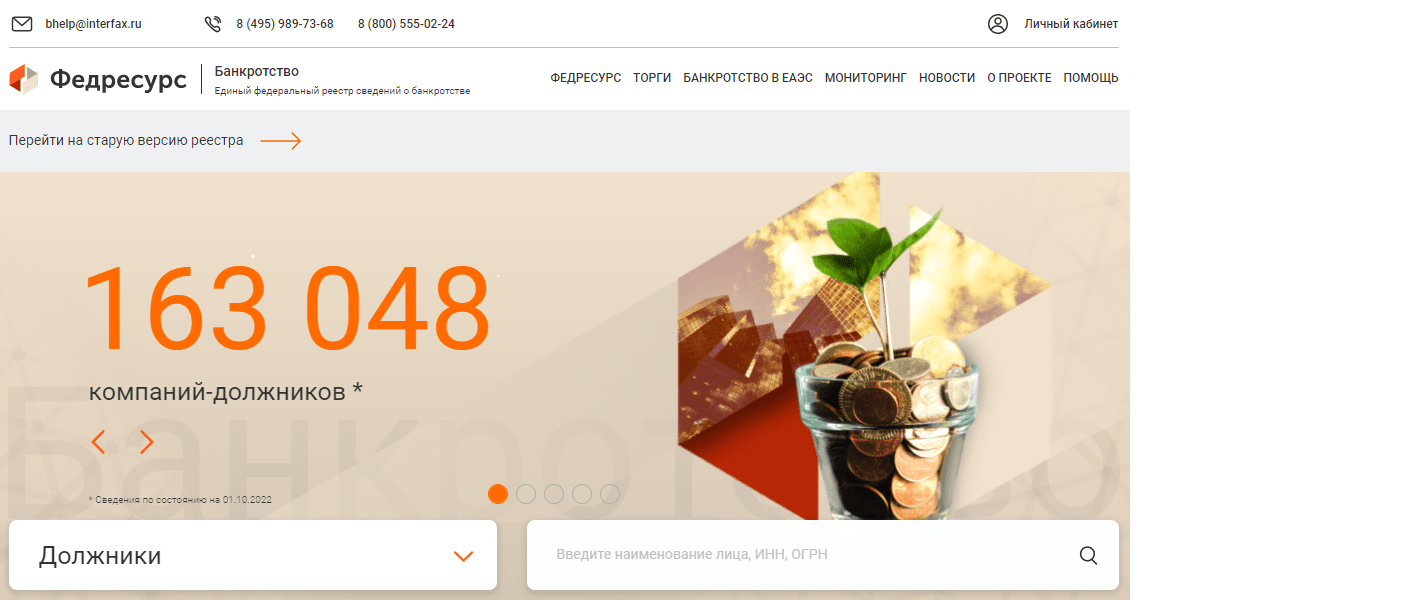

Узнать о введении процедуры банкротства контрагента также можно в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Если в отношении партнера возбуждено дело о банкротстве, нужно готовить заявление о включении в реестр требований кредиторов. В таком случае задолженность будет погашена за счет реализации имущества должника.

Если банкротных дел нет, смотрим судебные дела, где партнер выступает ответчиком. Большое количество исковых заявлений о взыскании долгов — явный признак ухудшения финансового состояния контрагента. Следовательно, возрастает риск неоплаты долга. Лучше подготовить претензию и исковое заявление.

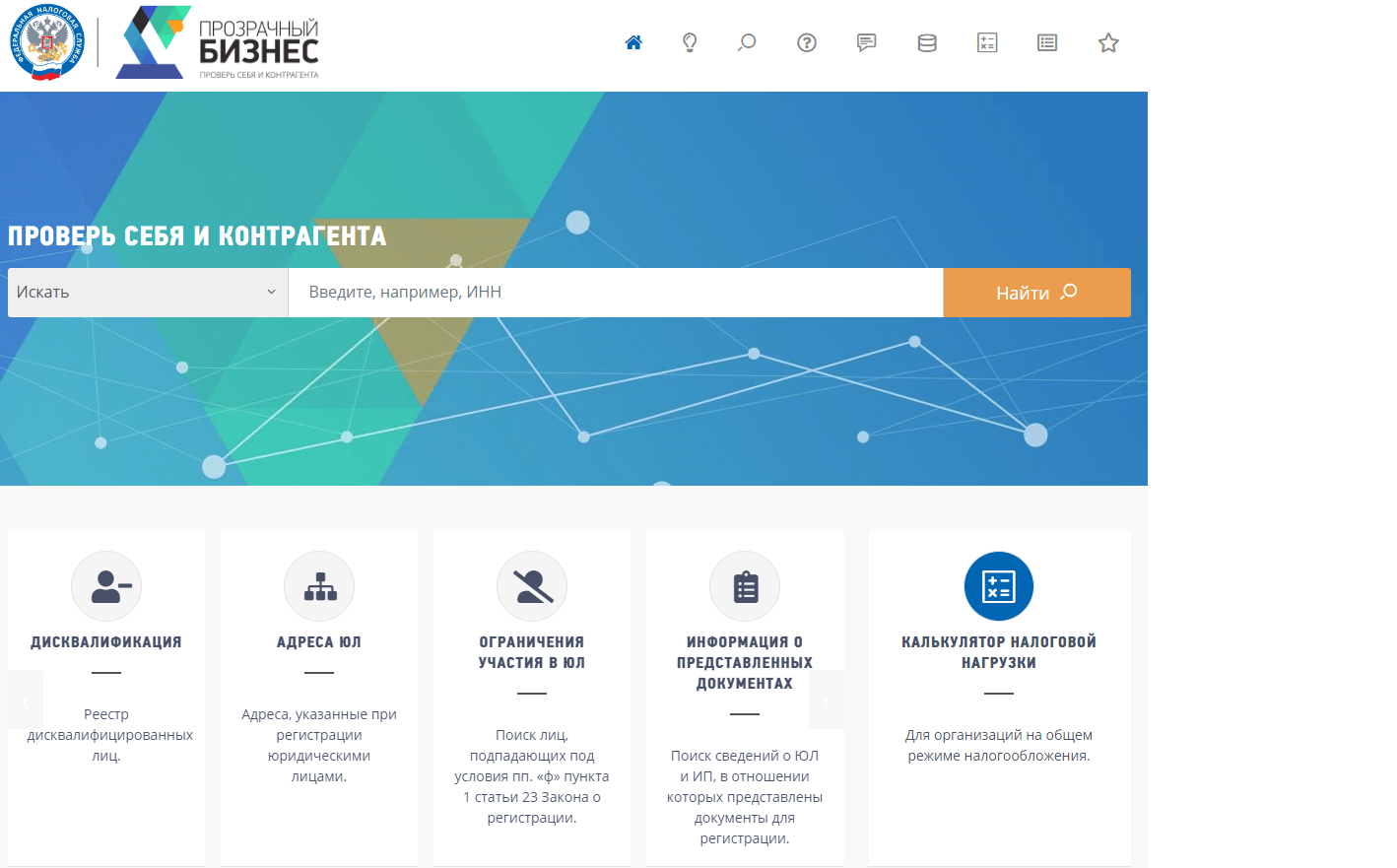

Нахождение дебитора в процессе ликвидации — плохой знак. Ведь если процедура будет завершена, то должник фактически исчезнет. Узнать о ликвидации или реорганизации можно с помощью официального сервиса ФНС «Прозрачный бизнес».

В части дебиторов-покупателей компания должна предусмотреть в коммерческой политике основные моменты предоставления отсрочек и рассрочек. То есть в политике должны быть ответы на следующие вопросы:

- на какой максимальный срок менеджер по продажам может предоставить отсрочку;

- с кем необходимо согласовать предоставление отсрочки;

- на какие суммы отгрузок можно дать отсрочку, а на какие нет;

- каким условия должен соответвовать покупатель, чтобы получить отсрочку.

Оставлять решение на усмотрение менеджера — не самое верное решение. Как сотрудник, отвечающий за продажи, он может не знать всех тонкостей финансового положения своего работодателя. Поэтому будет лучше, если менеджер по продажам будет согласовывать отсрочку с финансовыми и юридическими службами.

При работе с дебиторами-поставщиками также необходим определенный алгоритм. Не стоит все решения отдавать на усмотрение менеджера по закупкам. Как минимум он должен получить:

- согласие экономиста или бухгалтера, которые проверят, что внесение предоплаты не приведет к кассовому разрыву;

- согласие юриста, который проверит благонадежность контрагента.

Снижение дебиторской задолженности — это путь к повышению финансовой устойчивости компании. Условно с дебиторкой можно работать двумя способами:

- обеспечить своевременную оплату за счет страховых и банковских инструментов;

- продать имеющуюся дебиторку другим организациям.

Далее разберем основные инструменты для сокращения задолженности контрагентов.

Цессия — уступка права требования

Дебиторка — это имущество компании. Ее можно продать, как и большинство активов организации.Продажа дебиторской задолженности называется переуступкой права требования или цессией.

После оформления договора цессии происходит смена кредитора. Эта процедура регулируются ст. 388 — 390 ГК РФ. Переуступка права требования может быть совершена на возмездной или безвозмездной основе. С целью погашения дебиторки будем рассматривать первый вариант.

Цессия позволяет быстро превратить задолженность в реальные деньги. Однако маловероятно, что новый кредитор купит долг дебитора по его номинальной стоимости. Обычно стоимость переуступки включает в себя дисконт за риски, которые принимает на себя новый кредитор. Величину скидки определяют в зависимости от суммы, сроков погашения, платежеспособности должника и так далее.

![]()

Например, ООО «Березка» должно ООО «Альфе» 3 000 000 рублей за отгруженную продукцию. Срок погашения долга — 180 календарных дней. Чтобы не ждать, «Альфа» предлагает выкупить этот долг новому кредитору — ООО «Финансист». Перед оформлением договора цессии «Финансист» проверит платежеспособность и финансовые показатели «Березки», чтобы оценить величину рисков.

Если «Березка» устойчивая компания, то скорее всего «Финансист» выкупит этот долг с дисконтом не более 10 %, т.е. за 2 700 000 рублей. А если дела у «Березки» совсем плохи, например, она находится в процессе банкротства, то дисконт может вырасти вплоть до 90 %, т.е. цена составит всего 300 000 рублей.

Факторинг

Факторинг — это практически цессия. Однако в роли нового кредитора выступает не третья организация, а непосредственно банк или факторинговая компания. Вот алгоритм, как это работает на примере поставщика:

- Поставщик отгружает покупателю готовую продукцию.

- Поставщик выставляет счет на отгруженную сумму факторинговой компании.

- Фактор производит частичную оплату, например 70 — 90 %.

- Покупатель проверяет товар.

- Факторинг перечисляет окончательную оплату, если покупатель подтвердил, что отгруженная продукция соответствует условиям контракта.

- Покупатель перечисляет оплату факторинговой компании в установленные в договоре сроки.

Варианты получения оплаты от фактора могут отличаться. Например, часть суммы поставщик получает сразу, а другую часть — только после того как покупатель рассчитается с банком. Условия стороны оговаривают в договоре.

Плюс факторинга в том, что поставщик сразу получает деньги за отгрузку. Вся работа по проверке покупателя и взысканию в случае неоплаты перекладывается на плечи банка или факторинговой компании. Однако за свои услуги фактор потребует комиссию. Обычно она близка к рыночной ставке по банковским кредитам.

Факторинговыми услугами могут пользоваться не только поставщики, но и покупатели. Например, если продавец просит предоплату, внести ее может не покупатель, а факторинговая компания. Этот вариант также избавляет от дебиторской задолженности, но за услуги факторинга придется заплатить.

Вексель

В счет оплаты покупатель может предоставить поставщику вексель. Это долговая ценная бумага, дающая векселедержателю право требовать от векселедателя оговоренной суммы в установленный срок. Оформляется вексель по строго установленной форме.

Векселедержатель (кредитор) может продать вексель другому лицу. И уже новый кредитор будет предъявлять его должнику для погашения. В целом операция похожа на цессию, но продажа векселя оформляется проще.

Страхование дебиторской задолженности

Страхование — это не инструмент снижения дебиторской задолженности. Правильнее сказать, что страхование — это инструмент для устранения рисков перехода нормальной задолженности в просроченную.

Страховая компания выступает гарантом того, что дебитор рассчитается с поставщиком в установленные в договоре сроки. А если должник этого не сделает, то оплату проведет страховая компания.

Страхование — это не дешевая услуга. Поэтому применяют ее в рискованных и дорогостоящих операциях. Страховая компания берет на себя функции по проверке дебитора.

При выборе данного инструмента внимательно изучайте страховой договор и условия выплаты страховой премии. Иногда страховые составляют контракт таким образом, что получить премию становится затруднительно.

Банковская гарантия

Банковская гарантия — гарантийный документ банка-гаранта, обеспечивающий выполнение обязательств по контракту одной из сторон. Этот инструмент очень похож на страхование, но его выдает не страховая компания, а банк.

Банковские гарантии широко распространены в государственных закупках. При заключении госконтракта поставщик предоставляет заказчику банковскую гарантию, подтверждающую, что если поставщик не сможет исполнить свои обязательства, то банк выплатит заказчику денежное обеспечение.

Получить банковскую гарантию можно также и на договор между двумя организациями, в таком случае она будет называться коммерческой. При заключении контракта дебитор предоставляет поставщику банковскую гарантию. И если должник самостоятельно не рассчитается с кредитором в обозначенный срок, то поставщик сможет взыскать причитающиеся ему деньги напрямую с банка-гаранта.

Для минимизации рисков возникновения сомнительной и безнадежной задолженности подойдут следующий инструменты.

Авансовые расчеты

Простой вариант снижения дебиторки — работать с покупателями по 100% предоплате или требовать ее в момент отгрузки товаров. При такой работе дебиторка образовываться не будет.

Однако требование о предоплате снижает конкурентоспособность компании, так как поставщики аналогичных товаров и услуг могут предлагать отсрочку своим клиентам, что делает их условия более привлекательными.

Обеспечение

От ненадежного дебитора можно потребовать обеспечение. Вариантов несколько:

- поручительство третьего лица — если дебитор не рассчитается самостоятельно, кредитор может потребовать деньги у поручителя;

- залог — если дебитор не рассчитается по долгам, можно будет взыскать заложенное имущество;

- банковская гарантия — если дебитор не погасит задолженность, потребовать долг можно у банка-гаранта.

Аккредитив

Аккредитив — специальный банковский счет. Работает он по следующему алгоритму:

- Банк открывает аккредитив.

- Покупатель перечисляет на аккредитив деньги.

- Банк уведомляет поставщика о зачислении.

- Поставщик исполняет свои обязательства: отгружает товары или оказывает услуги.

- Покупатель и поставщик подписывают документы, подтверждающие исполнение договора.

- Поставщик предоставляет в банк подписанные документы.

- Банк перечисляет деньги с аккредитива на счет поставщика.

Этот инструмент обеспечивает максимальную безопасность при расчетах. Однако открытие аккредитива облагается комиссией.

В бухгалтерском учете дебиторская задолженность с истекшим сроков исковой давности и нереальная для взыскания подлежит списанию. Списывается дебиторка либо в прочие расходы компании, либо в счет резерва по сомнительным долгам, если он был создан.

Списанная дебиторская задолженность отражается на забалансовых счетах бухучета в течение 5 лет. Такой порядок предусмотрен п. 77 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н. Предполагается, что в течение 5 лет имущественное положение должника может поменяться, и он сможет закрыть свой долг.

Проблемная дебиторка — это задолженность, которая уже стала просроченной или с высокой вероятностью ею станет. Ее необходимо как можно скорее взыскать.

В первую очередь пишут претензию, в которой указываю сумму долга, период просрочки, начисленные неустойки и ожидаемую дату погашения. Претензионный порядок урегулирования спора — обязательное требование для обращения в Арбитражный суд (ст. 4 АПК РФ).

Обычно в договорах стороны предусматривают ответственность за нарушение сроков исполнения обязательства. Этой возможностью стоит воспользоваться и потребовать с нарушителей уплаты неустоек.

![]()

Например, за каждый день просрочки платежа прописывают пеню от суммы отгрузки. На практике устанавливают 0,01 %, 0,1 % или 1/300 ставки ЦБ РФ ежедневно.

Если в течение 30 календарных дней от дебитора нет ответа или, наоборот, его ответ не устраивает компанию, кредитор имеет право обратиться с исковым заявлением в Арбитражный суд (п. 5 ст. 4 АПК РФ).

Застраховать уже просроченную задолженность или продать ее фактору не получится. Но можно попробовать продать ее компании, которая специализируется на взыскании проблемной дебиторки. Однако наличие просрочки предполагает большой дисконт при продаже.

Специальные сервисы проверки контрагентов, например, API Контур.Фокуса способны рассчитать вероятность неплатежей компании с разной степенью риска: высокой и средней. Система проанализирует данные о бизнес-партнере, определит рисковые факторы по каждому юрлицу и выделит цветом проблемные компании.

Например, если программа выявит факторы, связанные с грядущей ликвидацией, банкротством, падением выручки на 50%, то фирма будет выделена красным. Наличие за последние 12 месяцев сведений о банкротстве руководителя, ограничениях операций по банковским счетам укажет на среднюю степень риска — компания будет выделена желтым цветом.

Список проблемных контрагентов сформируется автоматически, останется только проанализировать каждый конкретный случай. Маркеры, по которым высчитывается вероятность банкротства, можно настроить по принятому регламенту проверки вашей компании, что исключит неоправданное срабатывание стоп-сигналов. Такой подход экономит время ответственных специалистов, исключает ошибки из-за человеческого фактора и помогает снизить риски.

![]()

Склонение слова числящийся по падежам

На этой странице показано слонение слова числящийся по падежам в единственном и множественном числе

Склонение слова числящийся в единственном числе

| Падеж | Вопрос | Склонение |

|---|---|---|

| Именительный | Кто, что? | числящийся |

| Родительный | Кого, чего? | числящегося |

| Дательный | Кому, чему? | числящемуся |

| Винительный | Кого, что? | числящегося |

| Творительный | Кем, чем? | числящимся |

| Предложный | О ком, чем? | числящемся |

Склонение слова числящийся в множественном числе

| Падеж | Вопрос | Склонение |

|---|---|---|

| Именительный | Кто, что? | числящиеся |

| Родительный | Кого, чего? | числящихся |

| Дательный | Кому, чему? | числящимся |

| Винительный | Кого, что? | числящихся |

| Творительный | Кем, чем? | числящимися |

| Предложный | О ком, чем? | числящихся |

Добавьте свои комментарии к склонению слова числящийся

Понятие дебиторской задолженности – это мы должны или нам должны?

Дебиторская задолженность – это долг внешних контрагентов и работников предприятия перед организацией.

Дебиторская задолженность покупателей возникает в случае предоставления им отсрочки платежа (в этом случае говорят о коммерческом кредите), а также при неисполнении покупателем своих обязательств по договору об оплате полученных товаров, работ, услуг. Предоплата поставщикам товаров, работ, услуг также включается в состав дебиторской задолженности. Примерами такой дебиторки могут служить арендные депозиты или суммы, оплаченные за годовую подписку печатных изданий.

В составе дебиторской задолженности числится переплата по налогам, сборам и взносам во внебюджетные фонды, а также различная задолженность работников перед организацией, например:

- суммы, полученные работниками под отчет;

- переплата по заработной плате;

- задолженность по займам, полученным от предприятия;

- долг по возмещению недостач и материального ущерба.

Что такое кредиторская задолженность предприятия простыми словами

Кредиторская задолженность – это долг предприятия перед внешними контрагентами, бюджетом и внебюджетными фондами, а также работниками предприятия.

Кредиторская задолженность возникает, если предприятие получило товары, работы или услуги, оприходовало их в учете, но не исполнило обязательства по оплате. Задолженность перед кредиторами бывает текущей и просроченной в зависимости от права на отсрочку платежа и даты возникновения долга.

Так, например, заработная плата начисляется в бухгалтерском учете в последний день месяца, а выплачивается в начале следующего месяца. На конец месяца начисления кредиторская задолженность перед работниками предприятия по выплате заработной платы будет текущей. В случае невыплаты заработной платы в установленный срок такая задолженность будет считаться просроченной.

Рассмотрим, каким образом дебиторка и кредиторка отражаются в бухгалтерской отчетности предприятия.

Дебиторка и кредиторка за год в ф. 1 баланса и в других формах годовой отчетности

В зависимости от срока погашения кредиторку делят на долгосрочную (более года) и краткосрочную (менее года) и, в соответствии с этой классификацией, показывают в бухгалтерском балансе. Кредиторская задолженность в балансе – это либо долгосрочное обязательство, которое отражается в разделе IV, либо краткосрочное обязательство, которое отражается по строке 1520 раздела V.

Дополнительную информацию о порядке заполнения бухгалтерского баланса читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Дебиторская задолженность отражается по строке 1230 в разделе II бухгалтерского баланса.

Подробнее об отражении в балансе дебиторки и порядке расшифровки статьи 1230 читайте в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Пример заполнения строки 1230 «Дебиторская задолженность» от КонсультантПлюс

Показатели по счетам 46, 62, 60, 70, 71, 73, 76 и 63 (дебетовые остатки по счетам 68, 69 и 75 отсутствуют)…

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Дебиторская и кредиторская задолженность – это важные показатели бухгалтерской отчетности предприятия, которые подлежат расшифровке в пояснениях к отчетности (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н). Расшифровка дебиторки и кредиторки интересует пользователей отчетности в первую очередь, т. к. эти активы и обязательства могут быть источниками рисков.

Что значит соотношение дебиторской и кредиторской задолженности?

Соотношение дебиторской и кредиторской задолженности – немаловажный предмет анализа финансового состояния предприятия. Однако его нельзя рассматривать обособленно от других статей отчетности.

Если кредиторка превышает дебиторку – это может означать, что предприятие испытывает нехватку оборотных средств, но также может значить, что предприятие располагает достаточным количеством других ресурсов, например денежных средств.

Однозначно можно сказать, что отсрочка платежей, предоставленная покупателям, должна быть меньше или равна отсрочке платежей в адрес поставщиков предприятия. В противном случае предприятие будет испытывать острую нехватку средств, необходимых для расчетов с кредиторами, с вытекающими из этой ситуации дополнительными расходами на уплату пени и штрафов.

Необходимо понимать, что пользоваться терминами «дебиторская задолженность» и «кредиторская задолженность» необходимо правильно. Если вы напишете покупателю претензию следующего содержания: «Просим оплатить дебиторскую задолженность по договору поставки», ваш контрагент не поймет сущность просьбы, т. к. задолженность перед вашей компанией у него числится как кредиторка.

Важно! При оформлении юридически значимых документов не обозначайте задолженность как кредиторскую или дебиторскую, используйте понятия, определенные в договоре.

Дебиторская и кредиторская задолженность является источником рисков

Можно выделить следующие риски, связанные с дебиторкой и кредиторкой:

- кредитный риск (риск неисполнения обязательств дебиторами);

- риск потери ликвидности (риск неисполнения обязательств перед кредиторами);

- операционный риск (риск потерь и убытков вследствие недостатков в системах контроля и управлении).

Какие же меры должно принимать предприятие для снижения влияния рисков на текущую деятельность?

Работа по предотвращению возникновения просроченных и невозможных к взысканию долгов покупателей (кредитный риск) начинается с оценки благонадежности клиентов перед заключением договора. Для такой оценки мало проанализировать бухгалтерскую отчетность клиента. Важно иметь информацию об участии будущего покупателя в судебных процессах, налоговых спорах, проверить полномочия должностных лиц, подписывающих юридические документы, а также провести другие необходимые проверки.

Безусловно, самым надежным способом предотвращения взыскания долгов с покупателей является работа на основе предоплаты, но в рыночных условиях приходится находить компромиссные варианты оплаты, в т. ч. предоставление отсрочки платежа.

Работа по прогнозированию денежных потоков в зависимости от полученной и предоставленной отсрочки платежа может значительно снизить риск потери ликвидности.

Снижение операционных рисков достигается построением четкой системы управления дебиторской и кредиторской задолженностью. Одним из элементов управления дебиторской задолженностью является страхование дебиторки.

Страхование дебиторской задолженности

Важно! Подсказка от КонсультантПлюс

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Надо отметить, что компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия…

Подробнее о преимуществах, а также о недостатках страхования ДЗ читайте в К+. Пробный доступ можно получить бесплатно.

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя.

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Итоги

Для того чтобы обеспечить конкурентоспособные коммерческие условия для своих клиентов, в частности, предоставить им отсрочку платежа, предприятие должно найти источник финансирования собственных расходов на период отсрочки. Кредиторская задолженность предприятия является одним из таких источников финансирования текущей деятельности предприятия. Грамотное и эффективное управление дебиторской и кредиторской задолженностью является залогом успеха любой коммерческой деятельности.

Склонение существительного «задолженность»

Существительное «задо́лженность» (неод.)

| Падеж | Единственное число | Множественное число |

|---|---|---|

| Именительный Кто? Что? |

задо́лженность | задо́лженности |

| Родительный Кого? Чего? |

задо́лженности | задо́лженностей |

| Дательный Кому? Чему? |

задо́лженности | задо́лженностям |

| Винительный (неод.) Кого? Что? |

задо́лженность | задо́лженности |

| Творительный Кем? Чем? |

задо́лженностью | задо́лженностями |

| Предложный О ком? О чём? |

задо́лженности | задо́лженностях |

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: покатанный — это что-то нейтральное, положительное или отрицательное?

Ассоциации к слову «задолженность»

Синонимы к слову «задолженность»

Предложения со словом «задолженность»

- Сегодня тренинг по взысканию дебиторской задолженности пользуется большой популярностью у торговых компаний. И таких тренингов проводится множество.

- Начисленные расходы выплачиваются, как правило, после погашения кредиторской задолженности, но оба этих пассива относятся к неизбежному оттоку денежных средств.

- В случае погашения задолженности полученная сумма зачисляется в прибыль как внереализационный доход.

- (все предложения)

Цитаты из русской классики со словом «задолженность»

- Чем дальше в лес, тем больше дров: все арковцы должны, задолженность их растет с каждым новым посевом, с каждою лишнею головой скота, а у некоторых она простирается уже до неоплатной цифры — двух и даже трехсот рублей на душу.

- (все

цитаты из русской классики)

Какой бывает «задолженность»

Значение слова «задолженность»

-

ЗАДО́ЛЖЕННОСТЬ, -и, ж. Наличие долга (долгов). Большая задолженность. Погасить задолженность. (Малый академический словарь, МАС)

Все значения слова ЗАДОЛЖЕННОСТЬ