Ведение бухгалтерского учета организации предполагает последовательное отражение всех изменений, в том числе касающихся взаимодействия с товарно-материальными ценностями. Своевременное принятие на баланс позволяет фиксировать дальнейшие операции с теми или иными объектами, квалифицированными в качестве собственности учреждения, и обеспечивает условия для контроля за их сохранностью. Методические указания, утвержденные приказом Министерства финансов № 91Н от 2003 года, содержат определение понятия инвентарный номер и определяют правильный порядок его присвоения.

Общее представление

Кодовый идентификатор закрепляется за имуществом в момент постановки на учет и закрепляет его статус в качестве предмета, подлежащего инвентаризации. Номерное значение наносится различными способами: с помощью лакокрасочных средств, фиксации жетона, гравировки или штрихового кода. Возможны и другие варианты, соответствующие двум приоритетным критериям — невозможность быстрого удаления, и простота визуальной идентификации при проведении ревизионных мероприятий.

Перемещение между филиалами и подразделениями организации не является основанием для смены инвентаризационного номера — это обуславливается сохранностью ТМЦ на балансе предприятия. Присвоенный кодификатор остается неизменным на протяжении всего периода эксплуатации. В тех случаях, когда ОС не находятся в собственности, рекомендуется ведение учета с использованием маркировки арендодателя. Стоит также отметить, что выбытие ранее принятого объекта в результате реализации или списания не означает возможность повторного назначения освободившегося кода другому имуществу — минимальный период ожидания должен составить не менее пяти лет.

Нормативная база

Не существует законодательных положений, которые бы строго определяли, как правильно присвоить инвентарный номер основному средству. Есть инструкция № 174н, опубликованная Минфином, и содержащая общие рекомендации, а также регламент № 157н, актуальный для муниципальных унитарных предприятий. Указанные документы рассматриваются в качестве базиса, используемого организациями при самостоятельной разработке инвентаризационных кодификаторов и порядка их назначения. Алгоритмы закрепляются локальными актами, либо определяются в рамках ведомственной иерархии, будучи установленными вышестоящими органами.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Номерная структура

Для небольших предприятий может быть достаточной обычная последовательная нумерация. Если объекты разносятся между счетами бухгалтерского учета, логичным решением будет включить эту информацию в инвентаризационный номер: к примеру, если реквизиты БУ нематериального актива — 04, код подразделения — 11, а порядковое значение — 23, то итоговый идентификатор будет выглядеть как 041123.

При заполнении также допускается использование буквенных обозначений и сокращений, упрощающих расшифровку маркеров. В этом случае важно учитывать, что ТМЦ могут перемещаться внутри подразделений, поэтому при выборе номерной структуры следует избегать обозначений, способных затруднить инвентаризацию. Выбранный подход в обязательном порядке закрепляется в учетной политике, и подлежит строгому соблюдению.

Как не нужно присваивать инвентарные номера: примеры ошибок

Нарушение стандарта, как правило, негативно сказывается на общих процессах учета, а в отдельных случаях может стать причиной проблем с проверяющими и контролирующими ведомствами. Четкость кодификации представляет особую значимость в рамках деятельности государственных и муниципальных учреждений, а также подведомственных структур — даже одно неверно указанное кодовое значение способно нарушить порядок строгой отчетности и стать причиной применения дисциплинарных мер.

Поводом для ошибок обычно служит недостаточный уровень квалификации — далеко не все ответственные сотрудники на самом деле знают, как правильно поставить инвентарные номера на основные средства, и с какой суммы они присваиваются. Среди распространенных проблем стоит выделить:

- Несоблюдение правил учетной политики и корректировка номерной структуры.

- Некачественная маркировка, делающая идентификацию затруднительной.

- Решение об отказе от физической нумерации ввиду мнимого отсутствия возможности.

- Принятие на баланс ценностей и активов, не соответствующих базовым критериям.

Во избежание подобных ситуаций рекомендуется строго придерживаться правил, определяющих необходимость присутствия специальной комиссии во время распределения инвентарных номеров объектов — это гарантирует соблюдение стандартов, и уменьшает вероятность возникновения ошибок.

Что именно подлежит учету

Идентификаторы применяются для регистрации следующих видов собственности организации:

- Основные средства (ОС) — имущественные ценности предприятия, обладающие определенной стоимостью, находящиеся в эксплуатации свыше 12 месяцев, и используемые с целью реализации производственных задач.

- Нематериальные активы (НМА) — продукты, являющиеся результатом интеллектуальной деятельности, включая товарные знаки, проектные документы и разработки, а также другие элементы, не обладающие собственной материальной формой.

- Непроизводственные объекты — природные ресурсы, формирующиеся естественным путем.

Порядок присвоения инвентарных номеров ТМЦ и основным средствам исключает из обязательного учета любые виды имущества стоимостью менее трех тысяч рублей, и определяет ряд требований, соблюдение которых позволяет организовать контроль должным образом:

- Отсутствие дублированных значений.

- Порядковая нумерация.

- Нанесение в присутствии комиссии.

- Фиксация в учетном журнале.

Для технически сложных, состоящих из нескольких функциональных частей объектов, маркировка осуществляется на каждом элементе структуры.

Алгоритм присвоения кодовых обозначений

Идентификаторы наносятся на товарно-материальные ценности ответственным сотрудником, в присутствии представителей отдельно учрежденной группы, занимающейся контролем поступления и выбытия активов. Основные критерии — видимость и читабельность, надежность, отсутствие возможности исправления, а также соответствие инвентарного номера образцу, определенному в рамках учетной политики организации.

Некоторые объекты обладают свойствами и характеристиками, не позволяющими произвести физическую маркировку, либо делающими ее нецелесообразной ввиду особенностей эксплуатации. В этих случаях рекомендации по ведению бухгалтерского учета предписывают занести в реестр описание и код, а также указать, что на самом предмете идентификатор отсутствует.

Примеры и образцы документов

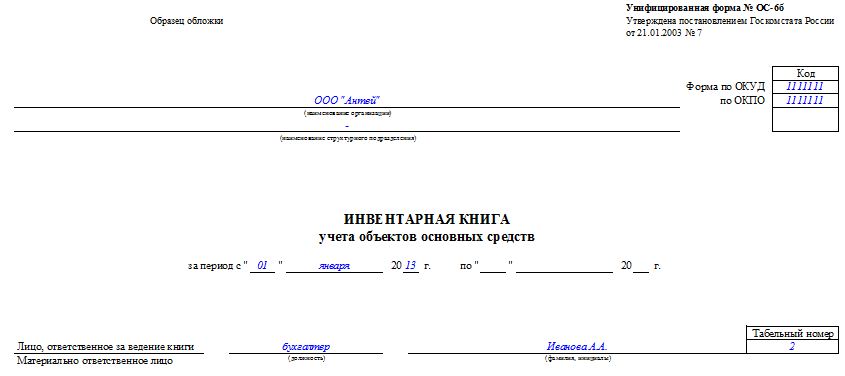

Для фиксации принятого на баланс имущества используются специальные журналы. Стандартная форма, размещаемая на титульном листе инвентарной книги, предусматривает указание информации о предприятии, а также личных данных сотрудника, ответственного за ведение БУ. Начиная со второй страницы, ведется таблица, в которую по мере поступления вносятся сведения о каждом новом объекте:

- Порядковая и инвентаризационная нумерация.

- Полное номенклатурное наименование.

- Документ, выступающий основанием.

- Дата постановки на баланс.

- Первоначальная стоимость и амортизация.

- Срок полезной эксплуатации.

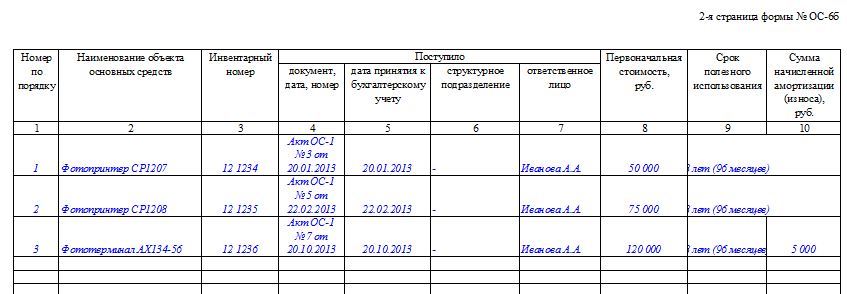

Регистрация перемещений осуществляется с помощью отдельной карточки, на которой также указываются происходящие с ТМЦ изменения.

Ответственность за заполнение и подписание документации возлагается на бухгалтерию. Для крупных организаций рекомендуется использование специализированного программного обеспечения — решения по мобильной автоматизации, предлагаемые компанией «Клеверенс», заметно упрощают рутинные процессы и облегчают ведение инвентаризационного учета.

Пример составления

В распоряжение ОАО «Строитель» поступила компьютерная техника — устройство МФУ, выданное подразделению, имеющему порядковый идентификатор 13. Последний предшествующий код, зафиксированный в реестре — 0506. Указанный объект в рамках БУ относится к категории «Машины и оборудование», что позволяет присвоить ему номерное значение 13050634122, где:

- 13 — отдел предприятия;

- 0506 и 34 — синтетический и аналитический кодификаторы;

- 122 — последовательность по порядку.

Алгоритм формирования учетной политики

Локальные акты, регламентирующие, кто и как должен присваивать инвентарные номера основным средствам, предусматривают наличие понятных инструкций по заполнению. В записях указываются:

- Количество и типы используемых знаков.

- Правила определения значений и последовательность их добавления.

- Порядок маркировки специфических объектов.

Регламент должен быть исчерпывающим, исключая возможность произвольного принятия решений, затрудняющих последующую идентификацию, и способных привести к ошибкам в процессе ведения бухгалтерского учета. Оптимальный вариант — использование автоматизированных программных шаблонов, заметно упрощающих контроль и формирование отчетности.

Изменения инвентарных номеров основных средств

Учетная политика предприятия также определяет положения, которыми ответственные сотрудники руководствуются в случае возникновения вопросов, связанных с необходимостью корректировки порядковой нумерации. Как правило, присвоенный идентификатор остается неизменным на протяжении всего цикла эксплуатации объекта, однако в случае выявления ошибки следует придерживаться стандартного протокола, утвержденного локальным актом.

Инвентаризационная комиссия

Документация, оформляемая в ходе внесения согласованных изменений, содержит перечень исправлений и утверждается специальной группой. Образец формы указывается в приложении к учетной политике. В типовой список фиксируемых данных входят:

- номенклатурная характеристика;

- сведения о корректировке;

- должность и Ф.И.О. ответственного лица.

Подписанный документ является основанием для смены регистрационного номера.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Наименования основных средств

Положения п. 13 методической инструкции № 157н предписывают использование русского языка для отражения названий ОС организации. Объекты, в отношении которых действуют требования об обязательной государственной регистрации, должны именоваться в соответствии с данными, представленными в сопроводительной документации. Так, к примеру, транспортное средство, в техническом паспорте которого приводится обозначение «ВАЗ-2110», не может быть поставлено на учетный баланс предприятия с упрощенным наименованием «Лада».

Инвентаризационные номера отдельных помещений

Регистрационные правила, применяемые в отношении недвижимости, предписывают самостоятельную инвентарную идентификацию объектов с различным функциональным предназначением, даже в тех случаях, когда они находятся на территории одного здания. Исходя из порядка, определенного ЕГРП, основанием в данном случае выступает кадастровый документ. В названии указываются характеризующие данные, такие как литера, крыло, этаж, и т. п.

Регистрация оргтехники

Материальные активы, относящиеся к категории технических средств, будь то бытовое или цифровое оборудование, инструменты, сложные приборы и устройства, принимаются к учету в соответствии со следующим регламентом:

- Наименование типа и марки приводится полностью, без использования аббревиатур и сокращений, аналогично сведениям, указанным в сопроводительных документах.

- Оригинальные бренды на английском или ином языке вносятся соответственно их написанию в паспорте.

- В карточке ОС фиксируется полный состав, серийная и заводская нумерация, в том числе отдельные кодификаторы, используемые для обозначения составных частей.

Маркировка основного средства для инвентаризации

В соответствии с рекомендациями Министерства финансов, для нанесения идентификационных обозначений допускается использование различных методов:

- крепление жетона с номером или штриховым кодом;

- изображение с помощью краски, перманентного маркера или корректора;

- наклеивание специальных этикеток или гравировка поверхности.

Выбор подходящего способа зависит от доступных ресурсов, а также специфики хранения и эксплуатации ОС. Основное требование — различимость и надежность маркировки, с помощью которой осуществляется сверка во время проведения инвентаризации.

Какие учетные документы должны храниться на предприятии

Перечень документации, обязательной для сохранения, зависит от специфики объекта:

- Свидетельства о прохождении государственной регистрации — для недвижимости и транспортных средств.

- Технические паспорта — для сложного производственного оборудования, цифровой техники, бытовых приборов.

- Гарантийные сертификаты — для основных средств, эксплуатация которых предусматривает наличие определенного периода, допускающего замену и ремонт за счет поставщика или производителя.

Для последнего случая также актуально отражение установленных сроков в карточке объекта, с указанием уже произведенных ранее внеплановых работ. Подобный подход упрощает контроль и ведение учета, и позволяет своевременно определить потенциальные затраты, связанные с выходом из строя эксплуатируемого оборудования.

Журнал инвентарных номеров

Для компаний, на балансе которых числится большое количество ОС, а также характерно регулярное движение активов, рекомендуется ведение отдельного документа, учитывающего инвентаризационную нумерацию. Наличие сводного каталога, содержащего сведения о присвоенных и выбывших кодификаторах, способствует оперативному внесению актуальных изменений, и снижает вероятность ошибок.

Учетная политика — нормативные требования ФСБУ 6/2020

В соответствии с приказом Минфина № 204н, опубликованным в сентябре 2020 г., начиная с 2022 года вводятся новые федеральные стандарты бухгалтерского учета основных средств, обязательные для всех предприятий. Обновленное положение отменит предыдущие инструкции и методические указания, однако общий принцип останется неизменным. Содержание документа затрагивает вопросы, касающиеся отражения информации об ОС, однако не предусматривает каких-либо конкретных регламентов.

Заключение

Разобраться в том, что такое инвентарный номер ТМЦ, и как его присвоить при поступлении новых объектов, не так уж и сложно. В то же время важно учитывать, что данная работа требует повышенного внимания и ответственного подхода, и должна быть регламентирована нормами учетной политики организации. Решения по мобильной автоматизации, предлагаемые компанией «Клеверенс», помогут избежать расхождений в учете, и способствуют построению эффективной системы контроля.

Количество показов: 19293

Здесь есть два требования: 1) Инвентарный номер должен быть уникальный. То есть, не должно быть более одного основного средства с одним и тем же инвентарным номером. Также в п. 46 приказа № 157н указано, что после списания основного средства недопустимо повторно использовать его инвентарный номер. 2) Инвентарный номер должен быть «порядковым». Таким образом, законодательство не устанавливает никаких требований к количеству разрядов в инвентарном номере основного средства и содержанию этих разрядов. Согласно п. 46 Инструкции № 157н, присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

Как присвоить инвентарный номер в 1с?

Способы нанесения инвентарного номера на основные средства:

- прикрепление жетона с номером;

- нанесение номера краской;

- иные способы, обеспечивающие сохранность маркировки (гравировка, штамповка, сварка и т.п.).

Если основное средство является комплексом конструктивно сочлененных объектов, т. е. состоит из обособленных элементов, составляющих вместе единое целое, то на каждом элементе комплексного основного средства указывается единый инвентарный номер, присвоенный всему комплексу в целом. При отсутствии возможности нанесения инвентарного номера на основное средство из-за особых требований к его эксплуатации инвентарный номер не проставляется.

Данный факт отражается в бухгалтерском учете с указанием соответствующего основного средства без нанесенного инвентарного номера. Подписывайтесь на наш канал в Яндекс.

Учет основных средств

При вводе нового шаблона следует указать в реквизите «Длина инвентарного номера» количество символов в коде инвентарного номера (не более 30 символов). Шаблон может состоять из составных частей и может включать следующие поля:

- Код синтетического счета (ССС — 3 знака);

- Код аналитического счета (сс — 2 знака);

- Код источника финансирования (И -1 знак);

- Номер амортизационной группы (АА — 2 знака);

- Код по ОКОФ (ККККККККК — 9 знаков);

- Год поступления (ГГГГ – 2 или 4 знака);

- Месяц поступления (ММ — 2 знака);

- День поступления (ДД — 2 знака);

- КПС — классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

- Порядковый номер в группе (NNN… до 20 знаков).

При формировании инвентарного номера поля шаблона заменяются соответствующими данными.

Как присвоить инвентарный номер основному средству

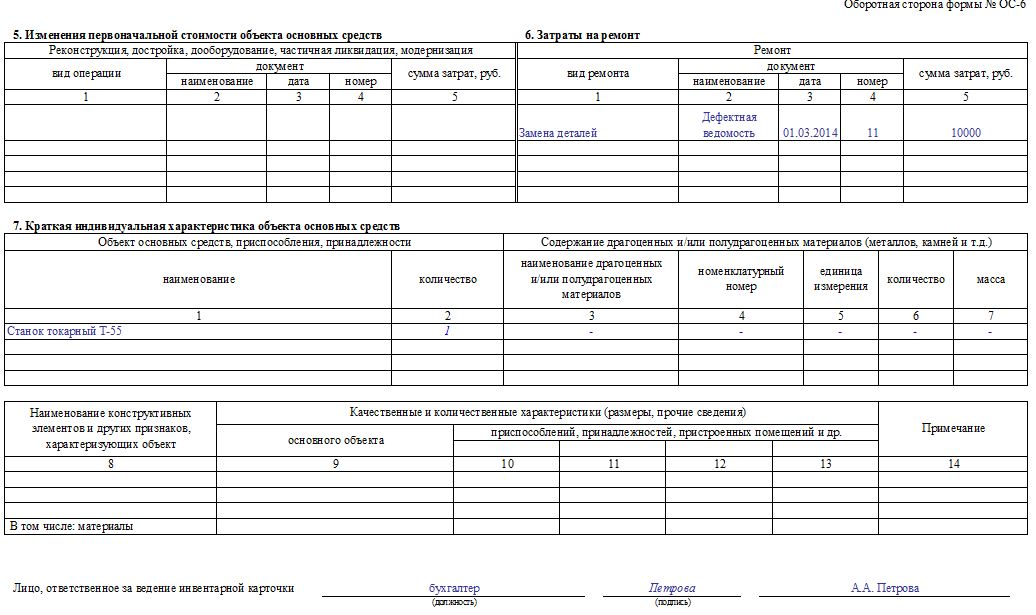

На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника. Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера На второй странице заполняются сведения об объекте.

Сведения об объекте Информация фиксируется по мере поступления. Остаточная стоимость, переоценка, внутренние перемещения объекта На каждый объект заводится инвентарная карточка.

В ней фиксируются все перемещения объекта. Сведения об объекте, его переоценке и передвижении На обратной стороне карты описываются изменения, которые происходят с объектом в ходе эксплуатации. Затраты на ремонт, изменения стоимости и индивидуальные характеристики объекта Заполняет и подписывает документы бухгалтер.

Номера могут присваиваться с помощью компьютерных программ. Это может быть простая последовательная нумерация или определение кода по шаблону.

Как присвоить инвентарный номер основным средствам

Виды нефинансовых активов, которым присваиваются инвентарные номера Исходя из положений Инструкции N 157н

38 Инструкции N 157н).

Порядок присвоения инвентарных номеров (зернова и.)

Присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.Допускается при невозможности обозначения инвентарного номера на объекте основных средств в случаях, определенных требованиями его эксплуатации, применять его только при отражении в соответствующих регистрах бухгалтерского учета без нанесения его на объект основного средства.Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.Инвентарные номера выбывших с балансового учета инвентарных объектов основных средств вновь принятым к учету объектам не присваиваются;2) нематериальным активам. Согласно п.

Как присвоить инвентарный номер основному средству в 1с

Важно

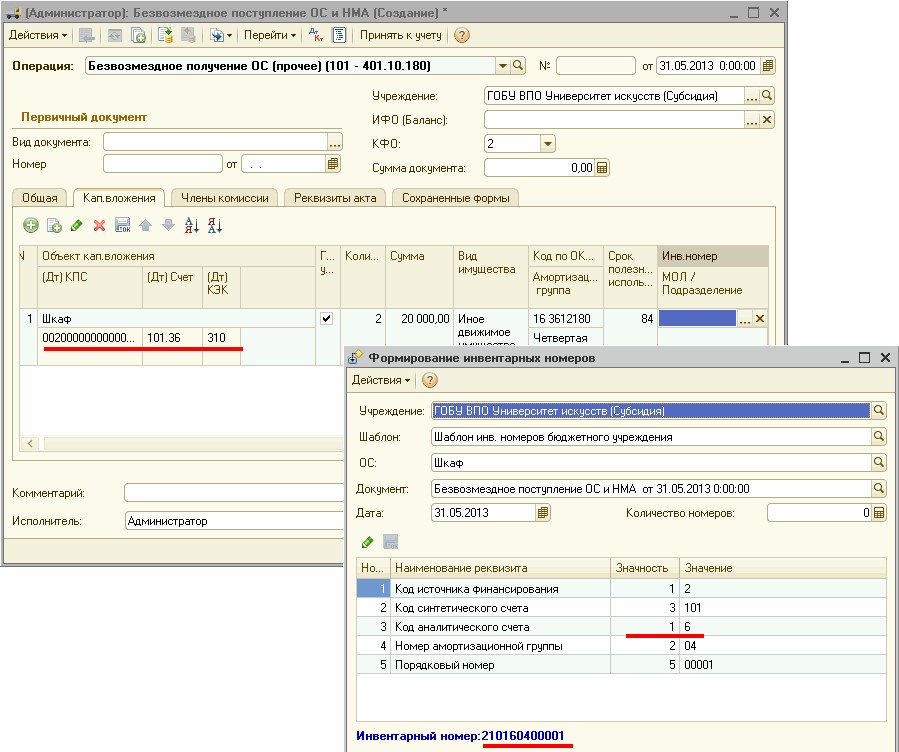

Смотреть Рис.3) (Рис.3) Далее, например, при принятии объекта к учету, например, на счет 2 101 36 «Производственный и хозяйственный инвентарь – иное движимое имущество учреждения» будет сформирован следующий инвентарный номер.(Смотреть Рис.4) (Рис.4) При формировании инвентарного номера проводится его проверка на уникальность в пределах учреждения. Если по учреждению в программу ранее уже были введены инвентарные номера вручную по определенному шаблону, то порядковый номер, сформированный обработкой, может быть не уникальным.

Если полученный инвентарный номер не уникален, то необходимо изменить в таблице значение реквизита «Порядковый номер» и попробовать сформировать его еще раз (нажать на кнопку “Выполнить”).

Как правильно присвоить инвентарный номер основному средству в 1с

Шаблоны хранятся в справочнике «Шаблоны формирования инвентарных номеров», который подчинен справочнику “Учреждения” (Смотрите Рис.1) Ввести новый шаблон инвентарного номера можно непосредственно в карточке учреждения (элементе справочника «Учреждения»), на панели «Настройки учета». По ссылке Шаблон формирования инвентарных номеров ОС и НМА открывается справочник «Шаблоны инвентарных номеров», в котором можно задать структуру инвентарных номеров, в соответствии с которой должны автоматически формироваться инвентарные номера принимаемых к учету основных средств, нематериальных и непроизведенных активов.

(Рис.1) В заголовке формы шаблона указывается учреждение, для которого создается шаблон. Реквизит “Наименование” — обязательный реквизит любого справочника.

Здесь можно указать любую информацию.

Внимание

К примеру, в него можно закодировать счет учета и дату принятия к учету. Рассмотрим порядок создания шаблона инвентарного номера.

Найти данный справочник можно в карточке организации: Переходим по гиперссылке слева. Откроется форма справочника: В данном справочнике можно создать новый элемент.

Хочу обратить ваше внимание, что каждый элемент должен быть привязан к определенной организации, поэтому создать два шаблона для одного учреждения не удастся. Это обусловлено тем, что порядок формирования инвентарных номеров для основных средств должен быть единым.

В нашей демонстрационной базе один шаблон уже создан, поэтому сохранить еще один не удастся. Рассмотрим порядок создания шаблона без сохранения. По кнопке «Создать» открывается следующая форма: Реквизит «Наименование» представляет собой произвольное текстовое поле, в нем указывается название шаблона.

Инструкция 1 Инвентарный номер основного средства присваивается руководителем организации. Для этого он должен издать приказ о присвоении номера объекту. Сначала целесообразно указать порядок определения номера в учетной политике предприятия или в другом нормативно-локальном акте. Инвентарные номера, как правило, закрепляются в инвентарных карточках (форма № ОС-6) и служат для механизации учета основных средств.

2 Некоторые организации используют такой принцип присваивания номера: первые две цифры – это счет основного средства, например, 01. Следующие две цифры субсчет, например, здания — 01, далее идет порядковый номер объекта основных средств, например, 03. Таким образом, зданию присвоен инвентарный номер 010103. Также вы можете включить сюда и код подразделения. 3 Учтите, что номер сохраняется за объектом на весь период его использования.

Одним из обязательных условий ввода в эксплуатацию основного средства на любом производстве является присвоение ему инвентарного номера . О том, как этот процесс происходит, каким нормативным актом регламентируется, и какие сведения зашифрованы в этом номерном знаке, пойдет речь в статье.

Присвоение инвентарных номеров основным средствам

Итак, нумерация необходима для контроля использования имущества, отслеживания его перемещений, сохранности и правомерности выбытия. Нумеруют объект в процессе приема на учет перед тем, как начать использовать в производстве. После присвоения номера он становится инвентарным или единицей учета ОС.

Основные аспекты определения активов, подлежащих присваиванию инвентарных номеров, перечислены в п. 45 Инструкции (пр. Минфина РФ № 157н от 01.12.2010). Нумеруются все движимое и недвижимое имущество, объекты, находящиеся в эксплуатации, на консервации или в резерве, стоимостью, превышающей 3 тыс. руб. Исключение составляет лишь библиотечный фонд, все позиции которого нумеруются без ограничений в стоимости.

Общие требования к процессу нумерации ОС изложены в вышеуказанной Инструкции и Методических указаниях по бухучету ОС (пр. Минфина РФ № 91н от 13.10.2003 с дополнениями). К ним относятся, например, такие условия:

- инвентарный номер не должен повторяться, т.е. нескольких объектов, пронумерованных одинаково, в компании быть не должно;

- при сочленении единого объекта из нескольких элементов всему комплексу присваивается один инвентарный номер;

- номера присваиваются в соответствии с порядком числового ряда;

- инвентарный номер объекта не может измениться при перемещениях внутри одной фирмы, прикрепленный к активу при принятии к учету, он остается за ним в течение всего периода нахождения в организации;

- инвентарные номера не сохраняются при выбытии, например, реализации. Компании, приобретающие ОС, присваивают объектам номера в соответствии с разработанной внутрифирменной методикой;

- за арендованными ОФ инвентарные номера могут сохраняться (на усмотрение арендатора).

Порядок присвоения инвентарных номеров основных средств

Законодательством не предусмотрен какой-либо определенный порядок формирования инвентарного номера. Поэтому компаниям дано право разработать его самостоятельно и закрепить в УП . Как правило, при составлении последовательности цифр инвентарного номера ориентируются на удобство работы с ОФ и принятые алгоритмы производственных шифров. Например, в крупных компаниях с разветвленной сетью обособленных подразделений и цехов в номерные значения обязательно включают информацию о балансовом счете/субсчете, филиале размещения объекта, цифровое обозначение цеха, коды отделов и т.п.

Задаваясь вопросом, как присвоить инвентарный номер основному средству, опираются на выделение оптимальной вариации номера, по которому будет проще и быстрее отследить использование объекта в компании. Например, последовательность цифр может быть такой:

- балансовый счет;

- код филиала компании;

- номер цеха, используемый во внутрифирменной номенклатуре;

- отдел, где размещен объект;

- порядковый номер объекта.

В зависимости от действующих в компании критериев, в инвентарный номер может быть зашифрована и другая информация: амортизационная группа, к которой принадлежит объект, территориальный код размещения подразделения и др.

Если фирма небольшая и используется в ней всего несколько объектов ОФ, то правильным будет присвоить им инвентарные номера по порядку: 01, 02, 03 и т.д. Регистрируют их в журналах учета инвентарных номеров, которые формируются в автоматическом режиме или ведутся от руки.

Грамотный и правильно организованный бухгалтерский учет на предприятии позволяет в любой момент узнать о состоянии материального и финансового положения организации. Материальная часть собственности — это основные средства хозяйственной структуры. Необходим строгий контроль над использованием этих средств, их перемещением, сохранностью. Для этого служат инвентарные номера основных средств,

которые присваиваются каждому объекту ОС. Мы постараемся кратко объяснить, что такое инвентарный номер и как присвоить инвентарный номер основному средству.

Для чего нужна нумерация

Бухгалтеры, работающие на предприятиях не один год, знают, что на балансе их организации имеются ОС, но не каждый на практике сталкивался с необходимостью принять новый объект основных средств. Некоторые работники бухгалтерии не имеют представления о том, как нужно правильно провести эту процедуру, зарегистрировать объект в бухгалтерских регистрах и отразить на счетах баланса. Существует немало причин, при которых инвентарный номер основных средств необходим:

- Наличие на предприятии большого количества объектов;

- Постоянные перемещения материальных активов;

- Существование арендованных зданий, механизмов, машин и оборудования;

- Регулярные инвентаризации средств организации.

Зная, как присваиваются инвентарные номера основным средствам, бухгалтер предприятия постоянно будет иметь оперативную информацию о состоянии учета ОС и своевременно предоставлять ее руководству организации и контролирующим органам.

Официальный документ, по которому необходимо ориентироваться при решении этого вопроса — Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ 13.10.2003 № 91 н, здесь мы лишь кратко изложим необходимые шаги и примерную последовательность процедуры.

Основные правила

- Каждому объекту ОС инвентарный № присваивается один раз на все время его эксплуатации.

- Если объект состоит из нескольких частей, каждая нумеруется отдельно.

- Номер объекта, списанного с баланса, не должен присваиваться другим видам имущества предприятия в течение 5 лет.

- Перемещения ОС внутри предприятия не служит поводом к изменению номера.

- Арендованные средства могут учитываться по номерам, присвоенным арендодателем.

Нумерация основных средств

В Приказе об учетной политике предприятия должен быть предусмотрен пункт — как присваивать инвентарные номера основным средствам. Здесь отражается порядок нумерации ОС, то есть инвентарный номер сколько цифр он может иметь регламентируется только этим документом. На предприятиях, где количество объектов незначительное, можно использовать простую нумерацию: 001, 002, 003 и т. д. При большом количестве объектов применяют более сложную систему, возьмем № 0104001, где:

01 — код в синтетическом учете (План счетов);

04 — код структурного подразделения организации (склад, цех, офис);

001 — порядковый № ОС в перечне предметов, сходных по назначению.

Инвентарный номер пример:

На склад № 2 поступил автопогрузчик, на этом же складе уже имеется один. Инвентарный № нового погрузчика можно установить по вышеуказанному способу:

- 01 — учетный № в Плане счетов;

- 02 — № склада;

- 002 — порядковый № погрузчиков на этом складе.

В этом случае № будет таким — 0102002.

Способ нанесения № на ОС

В практике бухгалтеров бывают случаи, когда на объект невозможно нанести нумерацию доступными способами, в таких ситуациях данные об ОС хранятся только на бухгалтерских регистрах. Объекты, подлежащие нумерации, можно маркировать любым возможным для организации методом:

- При помощи краски и трафарета:

- Применить стикеры или жетоны;

- Использовать гравированные таблички.

Совет. Не стоит забывать, что нанося инвентарный № неправильно, можно испортить сам объект нумерации, тщательно обдумайте все нюансы прежде, чем начнете действовать.

Руководитель и главный бухгалтер организации должны постоянно контролировать правильное и своевременное оформление перемещения основных средств, это обеспечит их сохранность, позволит оперативно получать четкую информацию, поможет в организации всей работы предприятия.

Перед тем как организация начинает использовать основное средство в своей работе, оно должно быть принято к бухгалтерскому учету. Единицей для учета основных средств признается инвентарный объект. О том, что признается инвентарным объектом, мы говорили .

Итак, после того как инвентарный объект определен, нам предстоит следить за его сохранностью и перемещением по организации, введением в эксплуатацию и списанием. Для этого каждый объект получает свой инвентарный номер основного средства. Что это такое и как присваивается номер?

Правила присвоения номеров

Общие правила присвоения инвентарных номеров прописаны в Методических указаниях по бухучету основных средств (утв. приказом Минфина от 13.10.2003г. № 91н). Согласно п.11:

1. Присвоенный объекту номер сохраняется в течение всего срока использования на предприятии.

2. Если объект комплексный, т.е. состоит из частей, которые учитываются как отдельные инвентарные объекты, то каждой такой части присваивается свой номер.

3. Если объект комплексный — состоит из частей, которые учитываются как один инвентарный объект, то номер присваивается один.

4. Инвентарные номера объектов, которые списаны с бухгалтерского учета, в течение 5 лет после окончания года списания новым объектам не присваиваются.

5. При перемещении объекта внутри организации присвоенный инвентарный номер не изменяется.

6. Если объект поступил в организацию по договору аренды, то он может учитываться по тому номеру, который присвоил ему арендодатель (п.14 Методических указаний).

Порядок составления инвентарных номеров

Порядок составления самих инвентарных номеров нормативными документами не регламентируется. Поэтому конкретный порядок того, как будет присваиваться инвентарный номер основного средства, организация устанавливает самостоятельно. Для этого он прописывается в учетной политике или другом локальном акте.

В номере могут учитываться:

— номер бухгалтерского счета (субсчета), на котором объект основных средств учитывается;

— код обособленного подразделения;

— порядковый номер основного средства.

Пример 1

В организации ООО «Ромашка» к бухгалтерскому учету принимается компьютер стоимостью 42 000 руб. Ему присвоен инвентарный номер 050148, где:

05 – код подразделения;

01 – код синтетического учета Плана счетов;

4 – код аналитического счета;

8 – порядковый номер объекта в совокупности ему подобных.

Пример 2

В ОАО «Белошвейка» принят на учет ткацкий станок, которому присвоен инвентарный номер 010415, где:

01 — код синтетического учета Плана счетов;

04 — код аналитического счета;

15 — порядковый номер объекта в совокупности ему подобных.

Если у организации основных средств немного, то инвентарные объекты присваиваются по порядку, например, 001, 002, 003 и т.д. При этом удобно вести журнал учета инвентарных номеров.

Инвентарный номер основного средства обозначается путем нанесения краской на объект, прикрепления жетона и т.п.

О критериях признания объекта в качестве основных средств . О том, каков порядок признания отдельных инвентарных объектом, .

А как присваиваются инвентарные номера основным средствам в вашей организации? Поделитесь, пожалуйста, в комментариях!

Как отмечалось выше, до 1 января 2013 г. (в переходный период) положения Закона о кадастре недвижимости не применяются в отношении зданий, сооружений, помещений, объектов незавершенного строительства. В отношении этих объектов осуществляется государственный учет в порядке, установленном на 1 марта 2008 г., для государственного технического учета и технической инвентаризации объектов капитального строительства и государственного технического учета жилищного фонда (ч. 2 ст. 43 Закона о кадастре недвижимости). При этом здания, сооружения, помещения и объекты незавершенного строительства, учтенные ОТИ (БТИ) до 1 марта 2008 г. и учитываемые ими в переходный период (с 1 марта 2008 г. до 1 января 2013 г.) считаются учтенными в ГКН (ст. 45 Закона о кадастре недвижимости).

Ввиду особой социальной значимости жилых помещений предусмотрен государственный учет жилищного фонда, включающий технический учет жилищного фонда, в том числе его техническую инвентаризацию и паспортизацию — оформление технических паспортов жилых помещений, содержащих техническую и иную информацию о жилых помещениях, связанную с обеспечением соответствия жилых помещений установленным требованиям (ч. 5 ст. 19 ЖК). Порядок государственного учета жилищных фондов всех форм собственности (частного, государственного, муниципального) устанавливается федеральным органом исполнительной власти, уполномоченным Правительством РФ (п. 1 ст. 12, ч. 4 ст. 19 ЖК). К компетенции органов государственной власти субъекта РФ и органов местного самоуправления отнесено ведение учета соответствующего государственного и муниципального жилищного фондов (п. 1 ст. 13, п. 1 ч. 1 ст. 14 ЖК). То есть законодательство субъекта РФ (либо муниципального образования) не может регулировать порядок технического учета (технической инвентаризации и паспортизации) жилых помещений всех форм собственности на территории данного субъекта РФ (муниципального образования).

В настоящее время порядок государственного учета и технической инвентаризации регулируют следующие нормативные акты:

- Положение о государственном учете жилищного фонда в Российской Федерации, утвержденное постановлением Правительства РФ от 13.10.1997 N 1301 (далее — Положение об учете жилищного фонда);

- Положение об организации в Российской Федерации государственного технического учета и инвентаризации объектов капитального строительства, утвержденное постановлением Правительства РФ от 04.12.2000 N 921 (далее — Положение о техническом учете и инвентаризации);

- Инструкция о проведении учета жилищного фонда в Российской Федерации, утвержденная приказом Минземстроя России от 04.08.1998 N 3;

- приказ Минэкономразвития России от 17.08.2006 N 244 «Об утверждении формы технического паспорта объекта индивидуального жилищного строительства и порядка его оформления организацией (органом) по учету объектов недвижимого имущества;

- приказ Минэкономразвития России от 08.09.2006 N 268 «Об утверждении Правил ведения Единого государственного реестра объектов капитального строительства» (далее — Правила ведения ЕГРОКС).

Для государственной регистрации технический учет — не только описание характеристик недвижимости, но и подтверждение юридического факта создания (существования) объекта права.

Согласно п. 12 Положения о техническом учете и инвентаризации сведения ОТИ (БТИ), полученные при технической инвентаризации и государственном техническом

учете (далее — техническая инвентаризация и учет), используются при:

- государственной регистрации прав;

- ведении государственного статистического учета;

- определении размера налога на имущество;

- внесении в ГКН сведений о ранее учтенных объектах недвижимости;

- ведении реестра федерального имущества.

Пунктом 6 Положения о техническом учете, установлено, что техническая инвентаризация и учет подразделяются:

- на первичную техническую инвентаризацию и учет;

- техническую инвентаризацию и учет изменений характеристик объектов капитального строительства.

Техническая инвентаризация и учет объектов капитального строительства осуществляются по заявлениям заинтересованных лиц. По результатам инвентаризации оформляется технический паспорт объекта, который является основой для ведения ЕГРОКС.

По общему правилу технический учет проводится по результатам технической инвентаризации. Исключение — первичный технический учет многоквартирных домов и объектов капитального строительства (как с расположенными в них помещениями, так и без таковых), введенных в эксплуатацию после 1 марта 2008 г., а также индивидуальных жилых домов, построенных после 1 марта 2008 г., на которые имеется проектная документация (п. 8 Положения о техническом учете и инвентаризации). В этих случаях по выбору заявителя первичный учет может быть осуществлен без проведения технической инвентаризации. К заявлению о проведении технического учета прилагаются:

- для многоквартирного дома и помещений в нем — копия разрешения на ввод в эксплуатацию, поэтажный план с экспликацией и размерами помещений, ситуационный план размещения дома в границах земельного участка (оформленные по требованиям к проектной документации);

- для индивидуального жилого дома — поэтажный план с экспликацией и размерами помещений, ситуационный план размещения дома в границах земельного участка, описание конструктивных решений, включая материал стен (оформленные по требованиям к проектной документации);

- для объекта капитального строительства нежилого назначения — копия разрешения на ввод в эксплуатацию и ситуационный план размещения объекта в границах земельного участка, для учета помещений в нем — также и поэтажный план с экспликацией и размерами помещений (оформленные по требованиям к проектной документации).

В результате первичного учета выдаются кадастровые паспорта указанных объектов, а также помещений в многоквартирных домах и объектах нежилого назначения. Если на территории субъекта РФ действуют Правила ведения ЕГРОКС*(49), то для технического учета без первичной инвентаризации оформляются технические паспорта на основании представленных заявителем документов.

Техническая инвентаризация, а также выдача физическим и юридическим лицам документов об объектах капитального строительства осуществляются за плату, размер и порядок взимания которой устанавливается законодательством РФ (п. 10 Положения о техническом учете и инвентаризации). Техническая инвентаризация жилищного фонда осуществляется по ставкам, утверждаемым органами исполнительной власти субъектов РФ (п. 8 Положения об учете жилищного фонда).

Так, распоряжением Департамента экономической политики и развития г. Москвы от 13.12.2005 N 50-Р «Об утверждении отпускных стоимостей на работы по технической инвентаризации объектов градостроительной деятельности» (в ред. от 29.12.2009) утверждена стоимость работ по технической инвентаризации зданий, сооружений и земельных участков. Техническая инвентаризация в Москве стоит 20,3 руб. за кв. м (10,3 руб. за кв. м свыше 1000 кв. м.); технический паспорт квартиры — 890 руб.; кадастровый паспорт здания, сооружения — 443,24 руб., помещения — 140,24 руб. плюс графическая часть — 1,3 руб. за кв. м.

Постановлением Правительства РФ от 12.08.2010 N 615 установлен предельный максимальный размер платы за выдачу органом или организацией, осуществляющими хранение учетно-технической документации о здании, сооружении, помещении или об объекте незавершенного строительства, государственный технический учет которых осуществлен до дня вступления в силу Закона о кадастре недвижимости (1 марта 2008 г.) или в переходный период его применения (до 1 января 2013 г.), кадастрового паспорта такого объекта недвижимости: для физических лиц — 500 руб., для юридических лиц — 1000 руб.

Согласно п. 16 Положения о техническом учете и инвентаризации сведения об объектах капитального строительства предоставляются по заявлениям (запросам):

а) собственника, владельца (балансодержателя) или их доверенных лиц (при предъявлении надлежащим образом оформленной доверенности);

б) наследников по закону или завещанию;

в) правоохранительных органов и судов (по находящимся в них в производстве делам);

г) органов государственной власти и местного самоуправления (по объектам на соответствующей территории);

д) налоговых органов (по объектам на территории их ведения);

е) органов государственной статистики (сведения, включенные в формы федерального государственного статистического наблюдения);

ж) учреждений юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним;

з) иных органов и лиц, определенных законодательством РФ.

Если иное не установлено законодательством, сведения и документы об объектах технического учета и инвентаризации предоставляются в течение месяца со дня обращения собственника объекта (владельца, балансодержателя, наследника и их представителей) (п. 17 Положения о техническом учете и инвентаризации).

Правила выдачи технического паспорта объекта капитального строительства и кадастрового паспорта объекта недвижимости различаются по срокам и кругу лиц.

В переходный период, установленный Законом о кадастре недвижимости до 1 января 2013 г., ОТИ (БТИ) обязан выдать кадастровый паспорт ранее учтенного им здания, сооружения, помещения, объекта незавершенного строительства в течение 10 дней по запросу любого лица за плату, размер которой устанавливается субъектом РФ (ч. 9 ст. 45 Закона о кадастре недвижимости).

При этом никто не вправе требовать от собственника ранее учтенного в ОТИ (БТИ) объекта недвижимости или от иного лица проведение плановой, внеплановой или иной технической инвентаризации (переучета, повторного описания, формирования и т.п.) в связи с выдачей кадастрового паспорта или в связи с регистрацией права на объект (ч. 10 ст. 45 Закона о кадастре недвижимости).

Постановлением Правительства РФ от 10.09.2004 N 477 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам осуществления государственного технического учета и технической инвентаризации объектов капитального строительства» установлено, что:

1) техническую инвентаризацию осуществляют организации (органы),

аккредитованные Роснедвижимостью;

2) государственный технический учет должна осуществлять Роснедвижимость и ее территориальные органы (после принятия нормативных актов, определяющих порядок государственного технического учета).

В настоящее время Указом Президента РФ от 25.12.2008 N 1847 «О Федеральной службе государственной регистрации, кадастра и картографии» Роснедвижимость упразднена, а ее функции переданы Росреестру.

В соответствии с п. 7.1.19, 7.1.40 Типового положения о территориальном органе Федеральной службы государственной регистрации, кадастра и картографии, утвержденного приказом Минэкономразвития России от 05.10.2009 N 395*(51), территориальные органы Росреестра наделены функциями по аккредитации ОТИ (БТИ) и ведению государственного технического учета объектов капитального строительства (в регионах, в которых введены Правила ведения ЕГРОКС) (см. следующий подпараграф).

В тех субъектах РФ, на территории которых Правила ведения ЕГРОКС не действуют, техническую инвентаризацию и технический учет осуществляют ОТИ (БТИ). Учтенные ими объекты считаются учтенными в ГКН (ст. 45 Закона о кадастре недвижимости).

Как установлено п. 7 Положения о техническом учете и инвентаризации, при осуществлении технического учета объекту присваиваются инвентарный и кадастровый номера.

Кадастровый номер зданиям, сооружениям, помещениям может быть присвоен только при постановке объекта на учет в ЕГРОКС (п. 10, 17 Правил ведения ЕГРОКС). Если объекту недвижимости (зданию, сооружению, помещению) кадастровый номер в установленном порядке не присвоен, то это не является препятствием для государственной регистрации. Регистрирующий орган в таком случае самостоятельно присваивает условный номер в соответствии с п. 3 ст. 12 Закона о регистрации прав и Инструкцией Минюста о присвоении условных номеров объектам недвижимости. Объекты, которым присвоен условный номер при государственной регистрации прав, считаются учтенными в ГКН (ч. 1 ст. 45 Закона о кадастре недвижимости). Таким объектам кадастровый номер присваивается без участия правообладателя при включении сведений о нем в соответствующие разделы ГКН:

- в порядке передачи сведений в ГКН в переходный период до 1 января 2013 г. (ч. 4 ст. 45 Закона о кадастре недвижимости);

- при получении органом кадастрового учета запроса о выдаче информации по объекту (ч. 6 ст. 45 Закона о кадастре недвижимости).

Учет изменений характеристик объектов. В соответствии с п. 9 Положения о техническом учете и инвентаризации техническая инвентаризация изменений характеристик объекта капитального строительства проводится в случае изменения технических или качественных характеристик объекта (перепланировка, реконструкция, переоборудование, переустройство, разрушение, снос) на основании заявления заинтересованного лица. По результатам технической инвентаризации изменений осуществляется государственный технический учет в связи с изменением характеристик и выдается кадастровый паспорт, содержащий уточненные сведения о таком объекте.

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как правильно инвентарный или инвентаризационный номер. Как правильно присвоить инвентарный номер». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Иногда объект имеет особые свойства при эксплуатации, что не позволяет проставить на нём номер. В таком случае, в бухгалтерском учёте описывают предмет и его номер, отмечают отсутствие номера непосредственно на объекте.

Надо сдать отчетность, решить какую систему налогообложения применять в следующем году, подумать над возможными изменениями в учетной политике…

Для проведения такой проверки каждому объекту заранее присваивается специальный инвентаризационный номер. Законодательство, регулирующее бухучет в коммерческих организациях, никаких особых требований к этим номерам не предъявляет. В результате бухгалтеры нумеруют объекты, что называется, как бог на душу положит, что, зачастую создает сложности при инвентаризации.

Нанесение инвентарных номеров на основные средства

Наличие индивидуальных инвентарных номеров у каждого объекта ОС удобно при проведении инвентаризации. В этом случае номер, нанесенный на объект, сверяется с номером, указанным в учете организации.

Если в организации много основных средств, часто приобретаются новые объекты и списываются старые, имеет смысл вести журнал учета инвентарных номеров. В нем можно записывать, какие номера каким объектам присвоены, помечать выбытие ОС и соответственно, высвобождение инвентарных номеров.

Указанная характеристика во многом зависит от внутренних потребностей компании:

- ее размеров;

- структуры и наличия подразделений;

- возможностей и ресурсов в процессе организации БУ.

Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки.

При этом желательно настроить учетную программу таким образом, чтобы бухгалтер мог быстро сформировать список таких немаркированных объектов с указанием места их физического расположения. Это ускорит процесса их инвентаризации.nrnrnДокументальное оформлениеrnrnnНу и в заключение скажем несколько слов о документальном оформлении всех вышеприведенных правил.

Маркировка основного средства для инвентаризации

Для компаний, на балансе которых числится большое количество ОС, а также характерно регулярное движение активов, рекомендуется ведение отдельного документа, учитывающего инвентаризационную нумерацию. Наличие сводного каталога, содержащего сведения о присвоенных и выбывших кодификаторах, способствует оперативному внесению актуальных изменений, и снижает вероятность ошибок.

Это дает возможность бухгалтеру, не заглядывая в карточку объекта, по первым цифрам узнать его основные характеристики, что значительно ускоряет процесс инвентаризации и учета.

Эта статья — первая из цикла статей об инвентарной карточке. Вот две другие: Как заполнить таблицы в инвентарной карточке — 1С:Бухгалтерия государственного учреждения Исправляем самые частые ошибки в основных средствах в инвентарной карточке Для каждого инвентарного объекта основных средств нужно открывать инвентарную карточку.

Работодатели, приостановившие деятельность, могут перевести сотрудников в другие организации по направлению службы занятости.

Алгоритм присвоения кодовых обозначений

Инвентарный номер присваивается документами «Принятие к учету ОС» или «Безвозмездное поступление ОС». При создании инвентарного номера, номер присваивается автоматически по порядку в пределах учреждения. Так же существует возможность создать определенный шаблон, по которому будет автоматически заполняться вновь созданный инвентарный номер.

Инвентарный номер — это уникальный набор символов, который присваивается объекту имущества для ведения учета. Он сохранен в карточке объекта и позволяет отслеживать его поступление, эксплуатацию, перемещение и другие операции.

Общероссийский классификатор предприятий и организаций – это 8- или 10-значный номер в классификаторе. Этот номер назначает орган статистики.

Центр осуществляет экспертную поддержку специалистов финансово-бюджетной сферы: бухгалтеров, экономистов, специалистов по налоговому учету, аудиторов (ревизоров), юристов, руководителей учреждений.

Как присвоить инвентарный номер основному средству

В целях обеспечения сохранности этих объектов в организации должен быть надлежащий контроль за их движением (ПБУ 6/01). Присваивать таким объектам инвентарные номера не надо. Они нужны только для основных средств (п. 11 Методических указаний по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13 октября 2003 г. N 91н).

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

Чтобы ввести сразу несколько номеров инвентарных карточек, нужно использовать обработку — «Управление номерами инвентарных карточек».

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

Дату закрытия ИК можно посмотреть в регистре накопления «Стоимость объектов основных средств». Поле «Событие» отмечено как «Списание», а дата закрытия — значение поля «Период».

В справочнике шаблонов инвентарных карточек «плюсиком» добавляем новый шаблон. В новом шаблоне вводим наименование. И переносим необходимые нам реквизиты в правую часть документа. Реквизита «порядковый номер» нет, он добавляется автоматически, нужно только указать его длину внизу документа.

Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права.

Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Этот номер может содержать ту информацию, которая необходима учреждению для оперативного учета объектов не финансовых активов. Для примера добавлю три реквизита: Дата.Год, Код источника финансирования и порядковый номер (этот реквизит должен быть обязательно и стоять последним в шаблоне). После выбора реквизита все остальные поля заполняются автоматически.

Для мебели нет выделенной категории в Классификаторе, поэтому ее амортизационную группу надо идентифицировать по предполагаемой продолжительности эксплуатационного срока. Определить величину периода полезного использования можно на основе технической документации, рекомендаций поставщика или характеристик актива. Такой метод работы с Классификатором зафиксирован в ст. 258 НК РФ.

В распоряжение ОАО «Строитель» поступила компьютерная техника — устройство МФУ, выданное подразделению, имеющему порядковый идентификатор 13. Последний предшествующий код, зафиксированный в реестре — 0506.

Локальные акты, регламентирующие, кто и как должен присваивать инвентарные номера основным средствам, предусматривают наличие понятных инструкций по заполнению.

Значит в колонку Инв. Номер в Поступлении ОС попадает не инвентарный номер, а код? В бух 2.0 была четкая нумерация инвентарных номеров, а в 3.0 -как понять — ? 1С 3.0 не учитывает номера уже имеющихся ОС и автоматом ставит везде номер акта ОС-1.

При поступлении основного средства, нематериального актива и капитального вложения СБИС автоматически создает инвентарный номер в карточке объекта имущества. Если его нужно изменить, например, в организации свой формат номеров — нажмите номер и введите другую комбинацию.

Подготовка аналитических материалов (энциклопедий, статей, пошаговых инструкций, обзоров изменений законодательства и судебной практики, путеводителей, калькуляторов) для системы ГАРАНТ.

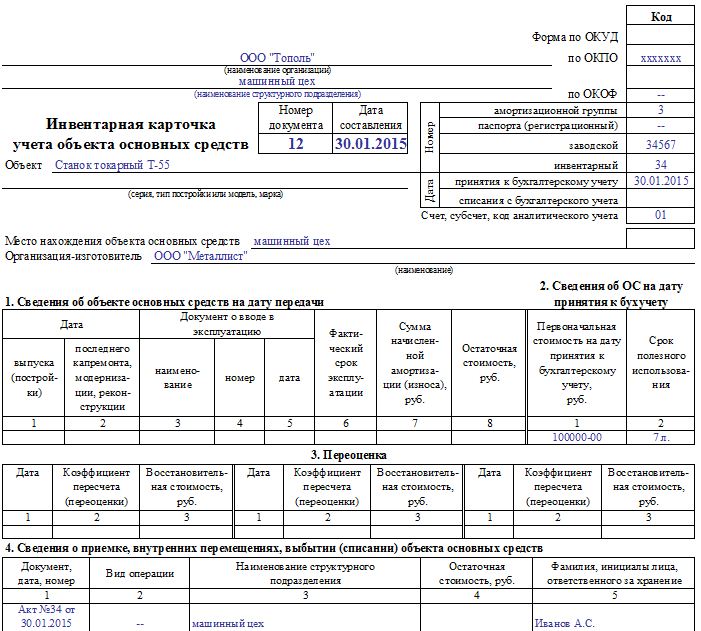

Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.2015 № 52н, применяется – с 29 декабря 2017 года).

Частям единого объекта нельзя присваивать разные коды. Также не предусмотрено объединение нескольких объектов под одним номером. Этот вид нумерации используется только во внутреннем учёте компании. При передаче прав собственности номер не сохраняется.

А на шкафы и тумбочки, имеющие дверцы, — внутри, на верхнем внутреннем углу левой дверцы (удобно наносить; меньше шансов повредить при пользовании и уборке; виден при любой перестановке). По той же логике на столах номер лучше располагать на внутренней части ножки или на боковой панели.nrnrnnВажен и способ нанесения номера. При нанесении номера не должен причиняться ущерб самому объекту.

В крупных организациях лучше разработать методические указания о присвоении кодов. Номер может состоять из нескольких частей: филиал компании, подразделение, код внутри подразделения. При передаче средства в другие филиалы оно не затеряется. Небольшие фирмы могут использовать простую нумерацию от 1.

Как правильно присвоить инвентарный номер

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

Инвентарные номера присваиваются объектам для того, чтобы принять их на баланс и использовать в бухгалтерском учёте предприятия. Это основа фиксации и учёта имущества. Присвоить их можно не каждому предмету. Нужно чётко понимать, как выглядит номер основных средств, нематериальных объектов и непроизведённых активов и соблюдать порядок его присвоения.

При выбытии любого предмета мебели составляется акт на списание. Этот бланк нужен и при утилизации, перепродаже или безвозмездной передаче.

Пример акта приема-передачи мебели, учитываемой в качестве основного средства.

Стандартные проводки по учету мебели

При получении компанией мебели от контрагента в учете создаются записи по оприходованию новых активов и их оплате:

- Д08 – К60 — в момент постановки на учет приобретенных дорогостоящих предметов;

- Д19 – К60 — в сумме НДС по купленной мебели;

- Д60 – К50 или 51 — при осуществлении оплаты поставщику для погашения задолженности за полученные активы.

Инвентарный номер должен отвечать только двум требованиям: быть уникальным и последовательным (пункт 46 Инструкции № 157н). В учетной политике пропишите структуру номера, и то как вы его будете формировать.

Правильное формирование инвентарных номеров

Коды указываются в документации по учёту основных средств, используются при инвентаризации. Учитывается движимое и недвижимое имущество. Предметы стоимостью до 3000 р. не учитываются.

Инвентарные номера выбывших объектов ОС не рекомендуется присваивать вновь принятым к бухучету объектам в течение 5 лет по окончании года выбытия.

Регистрационные правила, применяемые в отношении недвижимости, предписывают самостоятельную инвентарную идентификацию объектов с различным функциональным предназначением, даже в тех случаях, когда они находятся на территории одного здания. Исходя из порядка, определенного ЕГРП, основанием в данном случае выступает кадастровый документ.

Если для утилизации мебели привлекается сторонняя организация на возмездной основе, то расходы на ее услуги будут относиться к прочим расходам. Сумму НДС по данным услугам безопаснее включить в их стоимость и к вычету не принимать, так как услуги приобретаются не для облагаемых НДС операций.

Записываем и закрываем шаблон. Выбираем его в учетной политике. И сохраним изменения в учетной политике.

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Похожие записи:

Инвентаризация: как правильно нумеровать объекты учета

Вводная информация

Инвентаризация заключается в фактическом подтверждении наличия у организации активов, заявленных в бухучете, т.е. в сверке фактических и учетных данных (ст. 11 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», далее — закон о бухучете). Для проведения такой проверки каждому объекту заранее присваивается специальный инвентаризационный номер. Законодательство, регулирующее бухучет в коммерческих организациях, никаких особых требований к этим номерам не предъявляет. В результате бухгалтеры нумеруют объекты, что называется, как бог на душу положит, что, зачастую создает сложности при инвентаризации. Особенно если номера присваивал один главбух, а инвентаризацию проводит уже другой. Однако есть способы упорядочить эту сторону деятельности бухгалтерии, сделав учет объектов простым, удобным и прозрачным.

Требования к номерам

По большому счету, к инвентарному номеру можно предъявить всего два требования: номер должен быть уникальным, а система нумерации должна быть упорядоченной.

Под уникальностью понимается присвоение одному объекту только одного неповторимого инвентарного номера. Проще говоря, один и тот же номер не может быть присвоен двум или более объектам и, наоборот, одному объекту не стоит присваивать два или более инвентарных номера. Причем, мы рекомендуем придерживаться этого правила даже если объект выбыл с балансового учета. Во избежание возможной путаницы лучше не присваивать номер выбывшего объекта новому. Ведь документация по выбывшему объекту продолжает храниться в организации, и смешение номеров может привести к ошибкам.

Что касается упорядоченности, то здесь речь идет о выстраивании их в некую систему, а не о создании номеров случайным образом. Это дает возможность бухгалтеру, не заглядывая в карточку объекта, по первым цифрам узнать его основные характеристики, что значительно ускоряет процесс инвентаризации и учета. Согласитесь, когда по номеру сразу ясно, что это за вид объекта, когда он приобретен и где расположен, это удобно.

Как построить систему нумерации

Какие же именно сведения можно и нужно «закодировать» в инвентарном номере? Например, в нем можно отразить счет учета; номер амортизационной группы; код по ОКОФ; период принятия к учету (год, месяц); подразделение (филиал) или здание (корпус), в котором будет использоваться объект. То есть, по своей сути инвентарный номер может быть похож на ВИН автомобиля, в котором также зашифровывается вся информация, начиная от места и года выпуска и заканчивая комплектацией. И опять же по аналогии с автопромом, инвентарный номер может состоять не только из цифр, но и из букв. Например, буквами можно кодировать период принятия к учету, либо место расположения объекта.

Выбирая сведения, которые нужно закодировать в номере, надо помнить, что слишком сложная и (или) избыточная структура инвентарного номера неудобна для работы. Соответственно в номер нужно включать только те критерии, которые реально будут использоваться в работе. Ну и, конечно, составляя номер, нужно учитывать возможности применяемых в компании программных средств: смогут ли они поддерживать все «закодированные» в номере критерии.

Наносим номер правильно

Обычно инвентарные номера наносят непосредственно на объект. Однако и тут есть нюансы. Первым делом, стоит конкретизировать, куда именно наносится номер. Это значительно упростит сам процесс инвентаризации, т. к. комиссия будет точно знать, где искать номер и ей не придется осматривать объект со всех сторон в поиске «заветных» цифр. Кроме того, такой подход улучшит эстетический вид объектов — они будут выглядеть опрятно даже спустя много лет.

Например, можно установить в организации правило, что на машины и оборудование инвентарный номер всегда наносится рядом с заводским (удобно искать; это место защищено от вредных воздействий). А на шкафы и тумбочки, имеющие дверцы, — внутри, на верхнем внутреннем углу левой дверцы (удобно наносить; меньше шансов повредить при пользовании и уборке; виден при любой перестановке). По той же логике на столах номер лучше располагать на внутренней части ножки или на боковой панели.

Важен и способ нанесения номера. При нанесении номера не должен причиняться ущерб самому объекту. Ведь вполне возможно его придется в будущем продать. А значит, номер нужно будет удалить. И, желательно, бесследно. Это также надо учитывать. Поэтому рекомендуется маркировать объекты с помощью прикрепления жетона, либо путем нанесения номера краской, маркером или путем прикрепления стикера на клейкой основе (о номерах и способах их нанесения см. также «Какие современные инструменты существуют для быстрой и качественной инвентаризации»).

Наконец, некоторые объекты слишком малы, чтобы на них можно было нанести номер. В таких случаях номер можно вообще не наносить, о чем необходимо сделать пометку в инвентарной карточке. При этом желательно настроить учетную программу таким образом, чтобы бухгалтер мог быстро сформировать список таких немаркированных объектов с указанием места их физического расположения. Это ускорит процесса их инвентаризации.

Документальное оформление

Ну и в заключение скажем несколько слов о документальном оформлении всех вышеприведенных правил. Как мы уже говорили, законодательно «бухгалтерская нумерология» никак не регламентирована. Это значит, что внедрить перечисленные правила организация может самостоятельно, утвердив соответствующий локальный акт.

Сделать это можно несколькими способами. Например, добавить соответствующий раздел в учетную политику организации, или сделать приложение к ней. Однако мы не рекомендуем использовать такой вариант, т.к. учетная политика подчиняется особым правилам в части внесения изменений и корректив (п. 6 и 7 ст. 8 закона о бухучете). Поэтому вносить в нее дополнительные положения не стоит, дабы не лишать себя свободы маневра.

Лучше, на наш взгляд, использовать другой вариант — внести правила нумерации объектов в Положение о проведении инвентаризации в организации. В таком документе правила нумерации будут смотреться вполне логично. Да и ознакомиться с ними не лишним будет не только бухгалтеру, но и любому сотруднику, включаемому в инвентаризационную комиссию.

Наконец, можно утвердить в организации и отдельный документ — Положение о порядке присвоения инвентарных номеров.

Инвентарный или инвентаризационный номер как правильно. Присвоение инвентарных номеров основным средствам

Инвентарный номер — это уникальный номер, присваиваемый каждому объекту основных средств при принятии к учету. Такие номера необходимы для целей ведения бухучета в целом и для контроля за сохранностью ОС в частности (п. 11 Методических указаний по бухучету ОС , утв. Приказом Минфина от 13.10.2003 N 91н).

Если объект состоит из нескольких частей и для них установлен общий срок полезного использования, то ОС присваивается единый инвентарный номер. Если же у разных частей разные сроки полезного использования, то они учитываются как разные инвентарные объекты со своими инвентарными номерами.

Как присваивается инвентарный номер

В Методических указаниях нет каких-либо особых требований к порядку формирования инвентарных номеров. Соответственно, в небольших организациях можно использовать хоть ряд натуральных чисел: 1, 2, 3 и т.д.

Вместе с тем, в инвентарные номера можно добавлять и буквенные коды, которые будут нести дополнительную информацию об объекте ОС. К примеру, указывать, к какому отделу (подразделению, сектору, цеху) он относится. Допустим, отдел логистики можно обозначить, как «ОЛ», а отдел маркетинга, как «ОМ». Тогда инвентарные номера могут выглядеть так: ОЛ-01, ОЛ-02, ОМ-01, ОМ-02 и т.д.

Также в инвентарный номер можно «зашить» и иную информацию, допустим, год постановки на учет ОС.

Как наносится инвентарный номер

Обозначить инвентарный номер на объекте можно разными способами: нанести краской (несмываемыми чернилами, маркером), прикрепить металлический жетон, приклеить нестирающуюся этикетку и т.д. Сегодня при нанесении номеров используются также штрихкоды. В любом случае номер должен быть таким, чтобы его невозможно было изменить или удалить с объекта.

Инвентарный номер сохраняется и не подлежит изменению на протяжении всего периода «жизни» объекта в организации. И даже после выбытия ОС в течение 5 лет его инвентарный номер не рекомендуется присваивать новому объекту.

В каких документах фигурируют инвентарные номера

Инвентарные номера указываются в первичных документах по учету ОС: в акте по форме ОС-1, в инвентарной карточке ОС-6, а затем и в акте о списании ОС-4. При инвентаризации номера с объектов сличаются с номерами в аналитическом учете.

Как правильно вести нумерацию объектов учета при инвентаризации на предприятии?

Инвентаризация — обязательное мероприятие, которое, в конечном счете, подводит некий итог целому году работы бухгалтера. Именно по данным инвентаризационного учета выясняется, насколько близок учет бухгалтерский к реальности, что было упущено, чего недосчитались.

В суматохе обязательных процедур инвентаризация занимает далеко не последнее место. Во-первых, она достаточно затратна по времени и требует особого внимания, во-вторых, правильно проведенный инвентаризационный учет позволяет облегчить кропотливый и ответственный труд бухгалтера. Но для того, чтобы не переделывать одно дело дважды, необходимо придерживаться правил нумерации учитываемых объектов.

На сайте buhsoft вы можете скачать образцы бланков и унифицированных форм документов для инвентаризации , которые автоматически заполняются в программах для бухгалтерии БухСофт

Считаем активы

Наличие у организации активов — одно из важных условий успешной работы. Так или иначе, сведения о них содержаться во многих обязательных для компании документах, в том числе и бухгалтерских, а значит, они должны максимально соответствовать действительности.

Стоит отметить, что нередко из-за смены бухгалтера у организаций возникают довольно существенные проблемы во время проведения очередной сверки.

Ведь особых пожеланий к порядку присваиваемых объектам номеров в законодательстве нет, а потому и нумерация частенько проводится как угодно. Принимающие на баланс пишут одно, сверяющие — другое. Чтобы в процессе не возникло ненужной путаницы, а сам процесс инвентаризационного учета стал простым и понятным, опытные специалисты придумали довольно простой и удобный алгоритм.

Занимательная нумерология

Любой учет должен быть, прежде всего, логически понятным. Если в присваивании номеров будет прослеживаться логика, то на каком бы этапе к инвентаризации не подключился новый сотрудник, он вряд ли наделает ошибок и создаст проблемы. Все присваиваемые номера должны быть обязательно уникальны.

Итак, перейдем к самим правилам:

- Если уж говорить об уникальности, то нужно помнить, что не может быть одного инвентарного номера у двух предметов, так же как у одного предмета не может быть двух разных инвентарных номеров.

- Даже если предмет снят с балансового учета, не стоит присваивать его индивидуальный инвентарный номер новому объекту, принятому на баланс. Ведь в архивах еще хранятся данные о старой мебели, оргтехнике и прочих необходимых в ежедневной работе вещах. Со временем экономия номеров может привести к довольно неприятной путанице.

- Систематизация тоже имеет определенные параметры. Присваивание индивидуальных инвентаризационных номеров не должно напоминать результат работы генератора случайных чисел. Не поленитесь и составьте упорядоченный список. С ним будет проще работать и вам, и тем, кто займет вашу должность после вас.

- Чтобы не поднимать архивы во время каждой инвентаризации, определите метод нумерации, лучше всего, если содержательно он будет напоминать штрих-код. То есть первые цифры будут означать время постановки на баланс, следующие — отдел, за которым числится объект, и так далее.

- Используйте не только цифры, но и буквы — это поможет сделать номер более компактным, да и идентифицировать его будет гораздо проще.

- Так как вся работа и учет на современном предприятии построены на базе компьютерных программ, не стоит забывать, что инвентарные номера должны быть этим программам понятны, иначе виртуализировать результаты своей работы вы просто не сможете, а значит, и автоматизировать учет будет весьма проблематично.

Как правильно наносить инвентарный номер?

Для начала нужно определиться, куда именно будут наноситься инвентарные номера, ведь однотипность подхода позволит быстрее и качественнее проводить дальнейшую сверку. Например, если речь идет об инвентаризации столов, то проще и понятнее будет, если у всех столов номера будут располагаться с обратной стороны столешницы. При этом выбранное место не должно быть труднодоступным, так как далеко не все объекты можно перевернуть или передвинуть.

Естественно, выбранное для нумерации место должно быть максимально защищено от внешних воздействий, так как номер должен продержаться на объекте весь срок эксплуатации.

Выбирая способ нанесения инвентарного номера, помните, что любое непосредственное воздействие на предметы может привести к порче имущества, а значит, наносить номера лучше всего на специальные жетоны или стикеры.

Кстати, пронумеровать можно далеко не все предметы, некоторые из них просто слишком малы. В этом случае проще обойтись соответствующей пометкой в журнале учета. А чтобы объекты без номера было проще найти — опишите их местоположение.

Здесь есть два требования: 1) Инвентарный номер должен быть уникальный. То есть, не должно быть более одного основного средства с одним и тем же инвентарным номером. Также в п. 46 приказа № 157н указано, что после списания основного средства недопустимо повторно использовать его инвентарный номер. 2) Инвентарный номер должен быть «порядковым». Таким образом, законодательство не устанавливает никаких требований к количеству разрядов в инвентарном номере основного средства и содержанию этих разрядов. Согласно п. 46 Инструкции № 157н, присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

Как присвоить инвентарный номер в 1с?

Способы нанесения инвентарного номера на основные средства:

- прикрепление жетона с номером;

- нанесение номера краской;

- иные способы, обеспечивающие сохранность маркировки (гравировка, штамповка, сварка и т.п.).

Если основное средство является комплексом конструктивно сочлененных объектов, т. е. состоит из обособленных элементов, составляющих вместе единое целое, то на каждом элементе комплексного основного средства указывается единый инвентарный номер, присвоенный всему комплексу в целом. При отсутствии возможности нанесения инвентарного номера на основное средство из-за особых требований к его эксплуатации инвентарный номер не проставляется.

Данный факт отражается в бухгалтерском учете с указанием соответствующего основного средства без нанесенного инвентарного номера. Подписывайтесь на наш канал в Яндекс.

Учет основных средств

При вводе нового шаблона следует указать в реквизите «Длина инвентарного номера» количество символов в коде инвентарного номера (не более 30 символов). Шаблон может состоять из составных частей и может включать следующие поля:

- Код синтетического счета (ССС — 3 знака);

- Код аналитического счета (сс — 2 знака);

- Код источника финансирования (И -1 знак);

- Номер амортизационной группы (АА — 2 знака);

- Код по ОКОФ (ККККККККК — 9 знаков);

- Год поступления (ГГГГ – 2 или 4 знака);

- Месяц поступления (ММ — 2 знака);

- День поступления (ДД — 2 знака);

- КПС — классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

- Порядковый номер в группе (NNN… до 20 знаков).

При формировании инвентарного номера поля шаблона заменяются соответствующими данными.

Как присвоить инвентарный номер основному средству

На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника. Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера На второй странице заполняются сведения об объекте.