Ведение бухгалтерского учета организации предполагает последовательное отражение всех изменений, в том числе касающихся взаимодействия с товарно-материальными ценностями. Своевременное принятие на баланс позволяет фиксировать дальнейшие операции с теми или иными объектами, квалифицированными в качестве собственности учреждения, и обеспечивает условия для контроля за их сохранностью. Методические указания, утвержденные приказом Министерства финансов № 91Н от 2003 года, содержат определение понятия инвентарный номер и определяют правильный порядок его присвоения.

Общее представление

Кодовый идентификатор закрепляется за имуществом в момент постановки на учет и закрепляет его статус в качестве предмета, подлежащего инвентаризации. Номерное значение наносится различными способами: с помощью лакокрасочных средств, фиксации жетона, гравировки или штрихового кода. Возможны и другие варианты, соответствующие двум приоритетным критериям — невозможность быстрого удаления, и простота визуальной идентификации при проведении ревизионных мероприятий.

Перемещение между филиалами и подразделениями организации не является основанием для смены инвентаризационного номера — это обуславливается сохранностью ТМЦ на балансе предприятия. Присвоенный кодификатор остается неизменным на протяжении всего периода эксплуатации. В тех случаях, когда ОС не находятся в собственности, рекомендуется ведение учета с использованием маркировки арендодателя. Стоит также отметить, что выбытие ранее принятого объекта в результате реализации или списания не означает возможность повторного назначения освободившегося кода другому имуществу — минимальный период ожидания должен составить не менее пяти лет.

Нормативная база

Не существует законодательных положений, которые бы строго определяли, как правильно присвоить инвентарный номер основному средству. Есть инструкция № 174н, опубликованная Минфином, и содержащая общие рекомендации, а также регламент № 157н, актуальный для муниципальных унитарных предприятий. Указанные документы рассматриваются в качестве базиса, используемого организациями при самостоятельной разработке инвентаризационных кодификаторов и порядка их назначения. Алгоритмы закрепляются локальными актами, либо определяются в рамках ведомственной иерархии, будучи установленными вышестоящими органами.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Номерная структура

Для небольших предприятий может быть достаточной обычная последовательная нумерация. Если объекты разносятся между счетами бухгалтерского учета, логичным решением будет включить эту информацию в инвентаризационный номер: к примеру, если реквизиты БУ нематериального актива — 04, код подразделения — 11, а порядковое значение — 23, то итоговый идентификатор будет выглядеть как 041123.

При заполнении также допускается использование буквенных обозначений и сокращений, упрощающих расшифровку маркеров. В этом случае важно учитывать, что ТМЦ могут перемещаться внутри подразделений, поэтому при выборе номерной структуры следует избегать обозначений, способных затруднить инвентаризацию. Выбранный подход в обязательном порядке закрепляется в учетной политике, и подлежит строгому соблюдению.

Как не нужно присваивать инвентарные номера: примеры ошибок

Нарушение стандарта, как правило, негативно сказывается на общих процессах учета, а в отдельных случаях может стать причиной проблем с проверяющими и контролирующими ведомствами. Четкость кодификации представляет особую значимость в рамках деятельности государственных и муниципальных учреждений, а также подведомственных структур — даже одно неверно указанное кодовое значение способно нарушить порядок строгой отчетности и стать причиной применения дисциплинарных мер.

Поводом для ошибок обычно служит недостаточный уровень квалификации — далеко не все ответственные сотрудники на самом деле знают, как правильно поставить инвентарные номера на основные средства, и с какой суммы они присваиваются. Среди распространенных проблем стоит выделить:

- Несоблюдение правил учетной политики и корректировка номерной структуры.

- Некачественная маркировка, делающая идентификацию затруднительной.

- Решение об отказе от физической нумерации ввиду мнимого отсутствия возможности.

- Принятие на баланс ценностей и активов, не соответствующих базовым критериям.

Во избежание подобных ситуаций рекомендуется строго придерживаться правил, определяющих необходимость присутствия специальной комиссии во время распределения инвентарных номеров объектов — это гарантирует соблюдение стандартов, и уменьшает вероятность возникновения ошибок.

Что именно подлежит учету

Идентификаторы применяются для регистрации следующих видов собственности организации:

- Основные средства (ОС) — имущественные ценности предприятия, обладающие определенной стоимостью, находящиеся в эксплуатации свыше 12 месяцев, и используемые с целью реализации производственных задач.

- Нематериальные активы (НМА) — продукты, являющиеся результатом интеллектуальной деятельности, включая товарные знаки, проектные документы и разработки, а также другие элементы, не обладающие собственной материальной формой.

- Непроизводственные объекты — природные ресурсы, формирующиеся естественным путем.

Порядок присвоения инвентарных номеров ТМЦ и основным средствам исключает из обязательного учета любые виды имущества стоимостью менее трех тысяч рублей, и определяет ряд требований, соблюдение которых позволяет организовать контроль должным образом:

- Отсутствие дублированных значений.

- Порядковая нумерация.

- Нанесение в присутствии комиссии.

- Фиксация в учетном журнале.

Для технически сложных, состоящих из нескольких функциональных частей объектов, маркировка осуществляется на каждом элементе структуры.

Алгоритм присвоения кодовых обозначений

Идентификаторы наносятся на товарно-материальные ценности ответственным сотрудником, в присутствии представителей отдельно учрежденной группы, занимающейся контролем поступления и выбытия активов. Основные критерии — видимость и читабельность, надежность, отсутствие возможности исправления, а также соответствие инвентарного номера образцу, определенному в рамках учетной политики организации.

Некоторые объекты обладают свойствами и характеристиками, не позволяющими произвести физическую маркировку, либо делающими ее нецелесообразной ввиду особенностей эксплуатации. В этих случаях рекомендации по ведению бухгалтерского учета предписывают занести в реестр описание и код, а также указать, что на самом предмете идентификатор отсутствует.

Примеры и образцы документов

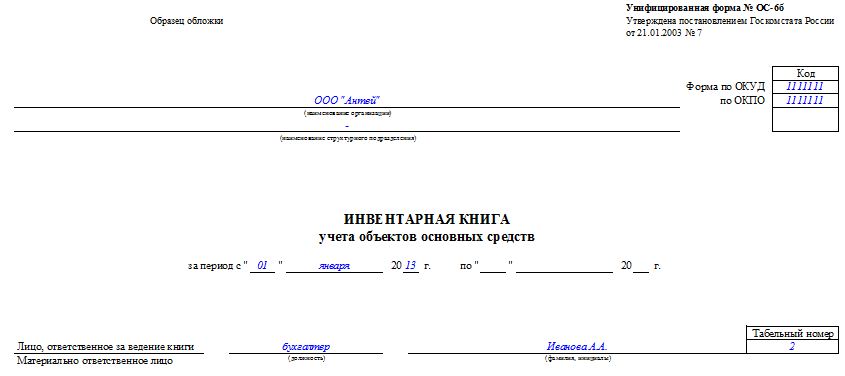

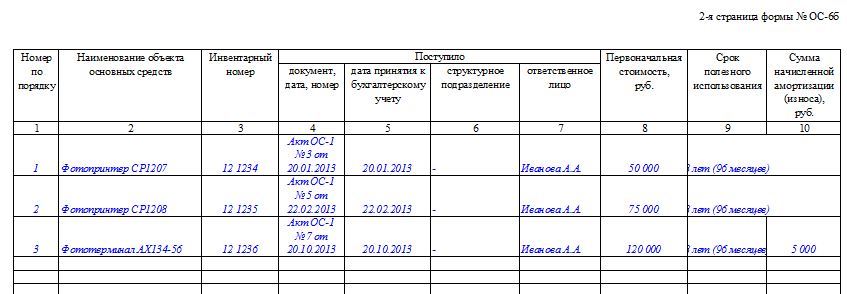

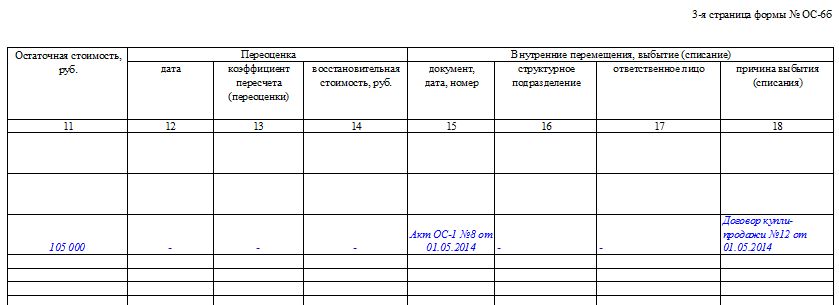

Для фиксации принятого на баланс имущества используются специальные журналы. Стандартная форма, размещаемая на титульном листе инвентарной книги, предусматривает указание информации о предприятии, а также личных данных сотрудника, ответственного за ведение БУ. Начиная со второй страницы, ведется таблица, в которую по мере поступления вносятся сведения о каждом новом объекте:

- Порядковая и инвентаризационная нумерация.

- Полное номенклатурное наименование.

- Документ, выступающий основанием.

- Дата постановки на баланс.

- Первоначальная стоимость и амортизация.

- Срок полезной эксплуатации.

Регистрация перемещений осуществляется с помощью отдельной карточки, на которой также указываются происходящие с ТМЦ изменения.

Ответственность за заполнение и подписание документации возлагается на бухгалтерию. Для крупных организаций рекомендуется использование специализированного программного обеспечения — решения по мобильной автоматизации, предлагаемые компанией «Клеверенс», заметно упрощают рутинные процессы и облегчают ведение инвентаризационного учета.

Пример составления

В распоряжение ОАО «Строитель» поступила компьютерная техника — устройство МФУ, выданное подразделению, имеющему порядковый идентификатор 13. Последний предшествующий код, зафиксированный в реестре — 0506. Указанный объект в рамках БУ относится к категории «Машины и оборудование», что позволяет присвоить ему номерное значение 13050634122, где:

- 13 — отдел предприятия;

- 0506 и 34 — синтетический и аналитический кодификаторы;

- 122 — последовательность по порядку.

Алгоритм формирования учетной политики

Локальные акты, регламентирующие, кто и как должен присваивать инвентарные номера основным средствам, предусматривают наличие понятных инструкций по заполнению. В записях указываются:

- Количество и типы используемых знаков.

- Правила определения значений и последовательность их добавления.

- Порядок маркировки специфических объектов.

Регламент должен быть исчерпывающим, исключая возможность произвольного принятия решений, затрудняющих последующую идентификацию, и способных привести к ошибкам в процессе ведения бухгалтерского учета. Оптимальный вариант — использование автоматизированных программных шаблонов, заметно упрощающих контроль и формирование отчетности.

Изменения инвентарных номеров основных средств

Учетная политика предприятия также определяет положения, которыми ответственные сотрудники руководствуются в случае возникновения вопросов, связанных с необходимостью корректировки порядковой нумерации. Как правило, присвоенный идентификатор остается неизменным на протяжении всего цикла эксплуатации объекта, однако в случае выявления ошибки следует придерживаться стандартного протокола, утвержденного локальным актом.

Инвентаризационная комиссия

Документация, оформляемая в ходе внесения согласованных изменений, содержит перечень исправлений и утверждается специальной группой. Образец формы указывается в приложении к учетной политике. В типовой список фиксируемых данных входят:

- номенклатурная характеристика;

- сведения о корректировке;

- должность и Ф.И.О. ответственного лица.

Подписанный документ является основанием для смены регистрационного номера.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Наименования основных средств

Положения п. 13 методической инструкции № 157н предписывают использование русского языка для отражения названий ОС организации. Объекты, в отношении которых действуют требования об обязательной государственной регистрации, должны именоваться в соответствии с данными, представленными в сопроводительной документации. Так, к примеру, транспортное средство, в техническом паспорте которого приводится обозначение «ВАЗ-2110», не может быть поставлено на учетный баланс предприятия с упрощенным наименованием «Лада».

Инвентаризационные номера отдельных помещений

Регистрационные правила, применяемые в отношении недвижимости, предписывают самостоятельную инвентарную идентификацию объектов с различным функциональным предназначением, даже в тех случаях, когда они находятся на территории одного здания. Исходя из порядка, определенного ЕГРП, основанием в данном случае выступает кадастровый документ. В названии указываются характеризующие данные, такие как литера, крыло, этаж, и т. п.

Регистрация оргтехники

Материальные активы, относящиеся к категории технических средств, будь то бытовое или цифровое оборудование, инструменты, сложные приборы и устройства, принимаются к учету в соответствии со следующим регламентом:

- Наименование типа и марки приводится полностью, без использования аббревиатур и сокращений, аналогично сведениям, указанным в сопроводительных документах.

- Оригинальные бренды на английском или ином языке вносятся соответственно их написанию в паспорте.

- В карточке ОС фиксируется полный состав, серийная и заводская нумерация, в том числе отдельные кодификаторы, используемые для обозначения составных частей.

Маркировка основного средства для инвентаризации

В соответствии с рекомендациями Министерства финансов, для нанесения идентификационных обозначений допускается использование различных методов:

- крепление жетона с номером или штриховым кодом;

- изображение с помощью краски, перманентного маркера или корректора;

- наклеивание специальных этикеток или гравировка поверхности.

Выбор подходящего способа зависит от доступных ресурсов, а также специфики хранения и эксплуатации ОС. Основное требование — различимость и надежность маркировки, с помощью которой осуществляется сверка во время проведения инвентаризации.

Какие учетные документы должны храниться на предприятии

Перечень документации, обязательной для сохранения, зависит от специфики объекта:

- Свидетельства о прохождении государственной регистрации — для недвижимости и транспортных средств.

- Технические паспорта — для сложного производственного оборудования, цифровой техники, бытовых приборов.

- Гарантийные сертификаты — для основных средств, эксплуатация которых предусматривает наличие определенного периода, допускающего замену и ремонт за счет поставщика или производителя.

Для последнего случая также актуально отражение установленных сроков в карточке объекта, с указанием уже произведенных ранее внеплановых работ. Подобный подход упрощает контроль и ведение учета, и позволяет своевременно определить потенциальные затраты, связанные с выходом из строя эксплуатируемого оборудования.

Журнал инвентарных номеров

Для компаний, на балансе которых числится большое количество ОС, а также характерно регулярное движение активов, рекомендуется ведение отдельного документа, учитывающего инвентаризационную нумерацию. Наличие сводного каталога, содержащего сведения о присвоенных и выбывших кодификаторах, способствует оперативному внесению актуальных изменений, и снижает вероятность ошибок.

Учетная политика — нормативные требования ФСБУ 6/2020

В соответствии с приказом Минфина № 204н, опубликованным в сентябре 2020 г., начиная с 2022 года вводятся новые федеральные стандарты бухгалтерского учета основных средств, обязательные для всех предприятий. Обновленное положение отменит предыдущие инструкции и методические указания, однако общий принцип останется неизменным. Содержание документа затрагивает вопросы, касающиеся отражения информации об ОС, однако не предусматривает каких-либо конкретных регламентов.

Заключение

Разобраться в том, что такое инвентарный номер ТМЦ, и как его присвоить при поступлении новых объектов, не так уж и сложно. В то же время важно учитывать, что данная работа требует повышенного внимания и ответственного подхода, и должна быть регламентирована нормами учетной политики организации. Решения по мобильной автоматизации, предлагаемые компанией «Клеверенс», помогут избежать расхождений в учете, и способствуют построению эффективной системы контроля.

Количество показов: 19294

ИНВЕНТАРНЫЙ НОМЕР

- ИНВЕНТАРНЫЙ НОМЕР

- ИНВЕНТАРНЫЙ НОМЕР — номер для ведения аналитического учета, организации контроля за правильным использованием основных фондов; каждому инвентарному объекту присваивается соответствующий И.н., который закрепляется за объектом на все время его эксплуатации.

Большой юридический словарь. — М.: Инфра-М.

.

2003.

Смотреть что такое «ИНВЕНТАРНЫЙ НОМЕР» в других словарях:

-

инвентарный номер — инвентарный номер: Номер регистрации документа в службе хранения. [ГОСТ 28388 89, таблица 2, статья 1] Источник … Словарь-справочник терминов нормативно-технической документации

-

ИНВЕНТАРНЫЙ НОМЕР — номер, используемый для ведения учета, организации контроля за наличием и состоянием имущественных ценностей, основных средств. Каждому инвентарному объекту присваивается соответствующий номер, который закрепляется за объектом на все время его… … Экономический словарь

-

ИНВЕНТАРНЫЙ НОМЕР — присваиваемый каждому инвентарному объекту соответствующий номер для ведения аналитического учета, организации контроля за правильным использованием основных фондов. И.н. закрепляется за объектом на все время его эксплуатации … Юридическая энциклопедия

-

инвентарный номер — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN inventory numberregistration number … Справочник технического переводчика

-

инвентарный номер — номер, используемый для ведения учета, организации контроля за наличием и состоянием имущественных ценностей, основных средств. Каждому инвентарному объекту присваивается соответствующий номер, который закрепляется за объектом на все время его … Словарь экономических терминов

-

инвентарный номер — номер для ведения аналитического учета, организации контроля за правильным использованием основных фондов; каждому инвентарному объекту присваивается соответствующий И.н., который закрепляется за объектом на все время его эксплуатации … Большой юридический словарь

-

инвентарный номер ИТК ИС — 2.2.25 инвентарный номер ИТК ИС: Номер, присваиваемый каждому табло, игровому автомату и устройству связи при регистрации. Примечание Инвентарный номер не может быть изменен или присвоен другому табло, игровому автомату или устройству связи даже… … Словарь-справочник терминов нормативно-технической документации

-

ИНВЕНТАРНЫЙ НОМЕР — присваиваемый каждому инвентарному объекту соответствующий номер для ведения аналитического учета, организации контроля за правильным использованием основных фондов. И.н. закрепляется за объектом на все время его эксплуатации … Энциклопедический словарь экономики и права

-

ИНВЕНТАРНЫЙ НОМЕР — в соответствии со ст. 1 Закона от 22 июля 2002 г. О государственной регистрации недвижимого имущества, прав на него и сделок с ним под инвентарным номером понимается не повторяющийся на территории Республики Беларусь номер капитального строения… … Юридический словарь современного гражданского права

-

НОМЕР, ИНВЕНТАРНЫЙ ДЛЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ — номер для ведения аналитического учета. присваиваемый каждому объекту основных средств, кроме библиотечных фондов. Номер состоит из восьми знаков. Первые три знака обозначают субсчет, четвертый группу и последние четыре знака порядковый номер… … Большой бухгалтерский словарь

Инвентарный номер

-

Инвентарный номер — номер, присваиваемый каждому инвентарному объекту для ведения аналитического учета и организации контроля за использованием основных фондов внутри организации. Инвентарный номер закрепляется за объектом на все время его эксплуатации.

Инвентарные номера в виде «ИНВ № 00000001» наносятся несмываемой краской, путём прикрепления металлического жетона или иным способом, чтобы при проведении инвентаризации сличить их по наименованию и номеру с бухгалтерскими документами.

Источник: Википедия

Связанные понятия

Номер социального страхования (англ. Social Security number, иногда переводится как номер социального обеспечения) — уникальный девятизначный номер, присваиваемый гражданам и резидентам США. Выделение номера и изготовление карты осуществляется на безвозмездной основе агентством Социальное обеспечение (Social Security Administration).

Европейские регистрационные знаки транспортных средств (англ. European license plates) представляют собой металлические или пластиковые таблички, прикрепляемые к автомобилям или прицепам в целях государственной идентификации.

Де́нежный докуме́нт — 1) документ, показывающий движение денежных средств. С помощью денежных документов учитываются кассовые и банковские операции. 2) документ, владельцу которого предстоит получить по нему денежные суммы, или приобретаемый документ, предоставляющий определённые, впоследствии используемые права.

Бланк — вид полиграфической продукции, представленный в виде стандартного бумажного листа определённого формата с воспроизведенной на нём постоянной информацией документа и местом, отведённым для переменной информации. Бланк предназначен для последующего заполнения, с этой целью на нём имеются пустые места для последующего внесения туда информации (вручную, на печатной машине, на компьютере). На бланках оформляется большая часть документов любого предприятия.

Идентификацио́нная ка́рта, или ID-карта (от англ. Identity Document) — официальный документ, удостоверяющий личность, в том числе в электронных системах разных уровней и назначений, обычно выполненный в формате пластиковой карты.

Подробнее: Идентификационные карты

Упоминания в литературе

Инвентарный номер обязательно указывается в документах, связанных с движением основных средств, и обозначается на учитываемом предмете путем прикрепления металлического жетона, наносится краской или при этом используется какой-либо другой способ. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации. Инвентарные номера выбывших объектов вновь поступившим основным средствам присваиваются не ранее чем через пять лет после выбытия.

По месту нахождения (эксплуатации) основных средств для контроля за их сохранностью ведутся инвентарные списки основных средств. В них записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное название, первоначальную стоимость и данные о выбытии (перемещении) – дату и номер документа и причину выбытия.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации и может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом.

Паспорта должны храниться в подразделениях в порядке инвентарных номеров оборудования. При перемещениях оборудования из одного цеха в другой соответственно передаются паспорта.

ОБЪЕКТ ИНВЕНТАРНЫЙ – законченное устройство, предмет или комплекс предметов со всеми приспособлениями и устройствами, представляющих собой единое целое и совместно выполняющих определенную работу. Для правильной организации учета каждому объекту присваивается инвентарный номер.

• когда товар имеет уникальный подчиненный код – серийный номер, серию, инвентарный номер и т. д.

В документе указываются, из какой группы в какую переводятся животные, их инвентарные номера, пол, класс, масть и другие особенности, время рождения, количество голов (если переводится группа животных), балансовая стоимость, за кем закреплены принятые животные и подписи работников, их принявших.

Связанные понятия (продолжение)

Изготовление ценных бумаг — регламентированный процесс производства бланков ценных бумаг — документов, удостоверяющих имущественные права, осуществление или передача которых возможны только при его предъявлении.

Си́гла хране́ния — специализированный термин из области библиотечного дела, обозначающий буквенно-цифровое наименование (шифр, инвентарный номер) книги (документа), предназначенное для упрощения поиска книг (документов) в обширных книгохранилищах.

Образец бумажного денежного знака (далее «образец») — неплатёжная копия бумажного денежного знака (включая водяные знаки), предназначенная для ознакомления банковских работников, населения и организаций. Имеет специальные надпечатки , перфорацию и/или другие признаки. Изготавливается централизованно, наряду с полноценными бумажными денежными знаками, и рассылается в банковские учреждения. Зачастую имеет инвентарный номер для контроля за рассылкой.

Счёт депо (от фр. dépôt)— объединенная общим признаком совокупность записей в регистрах депозитария, предназначенная для учета ценных бумаг. На этом счете учитываются права на ценные бумаги, принадлежащие депоненту.

Ко́довый штамп — форма, трафарет с реперными метками для заполнения числовых данных и упрощения их дальнейшего распознавания автоматизированными средствами. Наиболее широко данная форма применяется в почтовой связи, где используется в виде индексной сетки на почтовых конвертах и карточках.

Паспорт транспортного средства — документ, содержащий сведения об основных технических характеристиках транспортного средства, идентификационные данные основных агрегатов, сведения о собственнике, постановке на учёт и снятии с учёта. (Сокр.: ПТС).

Рее́стр владе́льцев именны́х це́нных бума́г — совокупность данных, зафиксированных на бумажном носителе и (или) с использованием электронной базы данных, которая обеспечивает идентификацию зарегистрированных лиц, удостоверение прав на ценные бумаги, учитываемые на лицевых счетах зарегистрированных лиц, а также позволяет получать и направлять информацию зарегистрированным лицам. (Постановление Федеральной комиссии по рынку ценных бумаг от 2 октября 1997 г. N 27)

Номер печатной формы (англ. plate number), также листовой номер, — номер, напечатанный на поле марочного листа или рулона почтовых марок, который указывает на печатную форму, использованную для печати этих почтовых марок.

Регистрационный номер (обычно называемый просто номер, или код) — это относительно короткая последовательность цифр и (или) букв, обозначающая данный объект для отличия его от других подобных объектов.

Мемориальный ордер — это учётный документ, который указывает корреспонденцию счетов бухгалтерского учёта, в которые должна быть записана операция.

Общероссийский классификатор основных фондов (сокр. ОКОФ) — российский государственный нормативный документ в области стандартизации, предназначенный для обработки информации об основных фондах организации с помощью классификации объектов кодом ОКОФ.

Экспе́ртный знак, или знак эксперти́зы, — оттиск именного штампа признанного эксперта, проставляемый на обратной (клеевой) стороне изученной экспертом почтовой марки или рядом либо под знаком почтовой оплаты на целых и цельных вещах в рамках системы обозначений экспертизы.

Када́стровый но́мер — уникальный номер объекта недвижимости, присваиваемый ему при осуществлении кадастрового и технического учёта.

Внеофисное хранение документов (от англ. Offsite Records Storage) — это передача функций по хранению и обслуживанию документов организации профессиональной архивной компании. На внеофисное хранение передаются любые документы, сроки хранения которых не истекли: бухгалтерские, банковские кадровые, медицинские и др., включая документы, содержащие конфиденциальную информацию. Наряду с бумажными документами, хранению подлежат аудиовизуальные документы и документы на электронных носителях (CD-диски, флеш-накопители…

Банковский счёт — счёт, открываемый банком юридическим или физическим лицам для их участия в безналичном денежном обороте и аккумулировании на счёте безналичных денежных средств для целевого использования.

Партионный учёт — метод учёта товарных запасов, по которому каждая партия товаров учитывается обособленно.

Эмбоссирование (от англ. embossing «тиснение, чеканка») — процесс механического выдавливания на лицевой стороне пластиковой карты (или другом листовом материале) различной информации. Например, для банковских карт это: номер карты, срок действия, имя и фамилия клиента, название компании (для корпоративных клиентов).

Штамп — ручной инструмент, изготовленный из различных видов материалов, способный выполнять функцию фиксирования события в виде оттиска или переноса красителя на различные материалы: глина, металл, воск, сургуч, кожа, бумага, а также тесто.

Электронная контрольная лента защищённая (ЭКЛЗ) — техническое устройство, обеспечивающее защищённую от необнаруживаемой коррекции регистрацию и энергонезависимое долговременное хранение информации о каждом из проведённых с использованием ККМ денежных расчётов, необходимое для полного учёта доходов в целях правильного исчисления налогов.

Та́бельный но́мер — уникальный номер работника предприятия, учреждения, организации или её крупного структурного подразделения, под которым работник фигурирует во внутренних документах, прежде всего в личном деле, табеле (от которого происходит название) и документах на выплату заработной платы.

Картотека (др.-греч. χάρτης «лист папируса» + θήκη «место хранения») — упорядоченное собрание данных, как правило на карточках малого формата. Представляет собой каталог.

Расчётный счёт (теку́щий счёт, счёт до востребования, чековый счет) — учётная запись, используемая банком или иным расчётным учреждением для учёта денежных операций клиентов.

Социальная карта — многофункциональная именная пластиковая карта, которая выдается гражданину, являющемуся получателем социальной помощи.

Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Лист согласова́ния (лексическая калька с англ. approval sheet, approval page) — филателистический термин для обозначения плотных листов бумаги, картона, пластика альбомного размера, к которым прикреплены выставляемые на продажу филателистические материалы (почтовые марки, блоки, вырезки, конверты и др.), скомпонованные по какому-либо актуальному для продажи признаку или без него (так называемая филателистическая смесь), обычно с указанием стоимости каждого объекта.

ЕКАРТА — система электронной оплаты проезда в общественном транспорте города Екатеринбурга, а также пластиковая RFID-карта, используемая в этой системе. Действует в екатеринбургском трамвае, троллейбусе, метрополитене и автобусе (все муниципальные и большинство коммерческих маршрутов). Оператором системы является компания «И-Сеть» (ОАО «Информационная сеть»).

Микрото́чка — изображение, уменьшенное до такой степени, что неосведомлённый наблюдатель не сможет его ни прочесть, ни даже обнаружить.

Ави́зо (Авиз, адвиз) (итал. avviso) — официальное извещение об исполнении операции или проведении мероприятий.

Контрольный номер Библиотеки Конгрессса (англ. Library of Congress Control Number, LCCN, первоначально — Library of Congress Catalog Card Number; допускается — Library of Congress) — контрольный номер Библиотеки Конгресса США, серийная система числовой (для изданий) или буквенно-цифровой (для персон и тем) каталогизации записей в Библиотеке Конгресса США, идентификатор базы данных и индикатор записи в американской национальной библиографии.

Конструкторская документация (КД) — графические и текстовые документы, которые, в совокупности или в отдельности, определяют состав и устройство изделия и содержат необходимые данные для его разработки, изготовления, контроля, эксплуатации, ремонта и утилизации.

Автомобильный номер — индивидуальный регистрационный знак (номер) автомобиля. Он обычно изображается на световозвращающем листе металла или пластмассы (номерной знак) на передней и задней сторонах машины, или на бумажной основе и размещается под передним (ветровым) или задним стеклом транспортного средства.

Книга продаж предназначена для регистрации счетов-фактур, а иногда и других документов, при реализации товаров (выполнении работ, оказании услуг) организациями и предпринимателями во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость .

Банковский идентификационный код (БИК) — уникальный идентификатор банка, используемый в платежных документах (платёжное поручение, аккредитив) на территории России. Классификатор БИКов ведёт Центробанк РФ (Банк России).

Идентификационный номер транспортного средства (англ. Vehicle identification number, VIN) — уникальный код транспортного средства, состоящий из 17 знаков. В коде представлены сведения о производителе и характеристиках транспортного средства, а также о годе выпуска. Строение кода основано на стандартах ISO 3779-1983 и ISO 3780. Идентификационные номера наносятся на неразъёмных частях кузова или шасси и на особо изготовленных номерных табличках (шильдиках).

Еди́ный госуда́рственный рее́стр юриди́ческих ли́ц (акр. ЕГРЮЛ) — федеральный информационный ресурс, содержащий общие систематизированные сведения о юридических лицах, осуществляющих предпринимательскую деятельность на территории Российской Федерации.

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации. Присваивается налоговой записи как юридических, так и физических лиц в Федеральной налоговой службе (сокращённо — ФНС России). Организациям присваивается с 1994 года, индивидуальным предпринимателям — с 1997 года, прочим физическим лицам — с 1999 года (с начала действия первой части Налогового кодекса Российской Федерации).

Экспонат (от лат. exponatus — выставленный напоказ) — предмет, выставляемый для всеобщего обозрения в музее или на выставке. В качестве экспонатов могут выставляться произведения искусства, документы, артефакты, образцы продуктов природных процессов, модели технических изделий, иллюстрации исторических событий и т. д., в соответствии с разработанной музеем или выставкой научной или художественной концепцией. Экспонаты могут принадлежать выставляющему их учреждению либо предоставляться их владельцами…

Це́нная бума́га — документ, удостоверяющий, с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществление или передача которых возможны только при его предъявлении. Гражданский кодекс РФ также определяет, что с передачей ценной бумаги все указанные ею права переходят в совокупности. В определённых случаях для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном…

Банковский учёт (бухгалтерский учёт в банках) — упорядоченная система сбора и обобщения информации об имуществе и обязательствах кредитной организации, её финансовых и хозяйственных операциях.

Страховой номер индивидуального лицевого счёта, СНИЛС — лицевой счёт, содержащийся в страховом свидетельстве обязательного пенсионного страхования (ССОПС) (выдаются с 2003 года — см. Постановление Правления ПФР от 31 июля 2006 г. № 192п) или в страховом свидетельстве государственного пенсионного страхования (ССГПС) (выдавались в период 1996—2002 годов) — документе, выдаваемом застрахованному лицу, подтверждающем его регистрацию в системе государственного пенсионного страхования Российской Федерации…

Свиде́тельство о рожде́нии — свидетельство о государственной регистрации акта гражданского состояния — факта рождения ребёнка. В этом документе содержится информация об имени ребёнка, дате его рождения, а также именах его родителей. Как правило, свидетельство о рождении является основным и единственным документом до момента достижения ребёнком возраста, когда выдаётся общегражданский паспорт (в России — 14 лет).

Дубликат (лат. duplicatus — «удвоенный») — копия, второй или следующий экземпляр документа, предмета.

Номер ИМО — уникальный идентификатор судна. Он был введён Международной морской организацией в 1987 году для повышения безопасности, предотвращения загрязнения окружающей среды и морского мошенничества. Номер ИМО остаётся связанным с корпусом судна на протяжении всего времени его существования, независимо от изменения названия, флага или владельца судна.

На чтение 6 мин Просмотров 13.1к. Опубликовано 29 мая 2017

Инвентарные номера присваиваются объектам для того, чтобы принять их на баланс и использовать в бухгалтерском учёте предприятия. Это основа фиксации и учёта имущества. Присвоить их можно не каждому предмету. Нужно чётко понимать, как выглядит номер основных средств, нематериальных объектов и непроизведённых активов и соблюдать порядок его присвоения.

Что такое инвентарный номер

Основные средства могут использоваться в работе только после принятия их к бухучёту. Единица такого учёта — инвентарный объект. Чтобы следить за сохранностью предметов, их использованием и состоянием, им присваивают номера.

Для организации бухгалтерского учёта и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств должен присваиваться при принятии их к бухгалтерскому учёту соответствующий инвентарный номер.

Особенности присвоения номера:

- Номер указывают на каждом объекте.

- Изменять код во время использования нельзя.

- Номер можно присвоить объекту, части которого имеют равный срок полезного использования.

Частям единого объекта нельзя присваивать разные коды. Также не предусмотрено объединение нескольких объектов под одним номером. Этот вид нумерации используется только во внутреннем учёте компании. При передаче прав собственности номер не сохраняется.

Какие объекты подлежат нумерации

Коды присваиваются следующим объектам:

- Основные средства. Это материальные предметы, которые могут применяться в работе в течение 12 месяцев и более. Например, оборудование, инструменты, мебель и пр.

- Нематериальные объекты. Например, кинофильм, мультимедийный продукт, технология.

- Непроизведённые активы. Это ресурсы земных недр, земельные участки и пр.

Коды указываются в документации по учёту основных средств, используются при инвентаризации. Учитывается движимое и недвижимое имущество. Предметы стоимостью до 3000 р. не учитываются.

Объектам библиотечного фонда присваивают коды вне зависимости от стоимости. Все объекты подлежат нумерации, независимо от того, применяются ли они в работе или находятся в запасе.

Общие правила составления

Законодательством не предусмотрен особый порядок присвоения номеров. Организация вправе самостоятельно разрабатывать этот регламент. Процедура прописывается в Учётной политике предприятия или другом акте.

Главное требование — указание уникального номера для каждого объекта. Недопустимо, чтобы обозначения повторялись. Если основное средство снимается с учёта, его номер можно присвоить иному объекту минимум через 5 лет.

Номера должны быть порядковыми. В крупных организациях лучше разработать методические указания о присвоении кодов. Номер может состоять из нескольких частей: филиал компании, подразделение, код внутри подразделения. При передаче средства в другие филиалы оно не затеряется. Небольшие фирмы могут использовать простую нумерацию от 1.

Как присвоить номера основных средств и прочих типов объектов

Код наносится сотрудником, который несёт материальную ответственность. Процедура проводится под наблюдением члена комиссии по поступлению и выбытию активов.

Номера наносятся на объекты учёта. Удобнее использовать нестираемые полипропиленовые этикетки. Также номер можно наносить краской, прикреплять к предмету металлический жетон с надписью. Можно использовать также другие способы нанесения: гравировка, сварка, проставление штампа. Наносить код нужно таким способом, чтобы его нельзя было исправить или подменить. Номер должен быть чётким, легко читаться.

Иногда объект имеет особые свойства при эксплуатации, что не позволяет проставить на нём номер. В таком случае, в бухгалтерском учёте описывают предмет и его номер, отмечают отсутствие номера непосредственно на объекте.

Общие правила присвоения:

- Код не изменяется во время использования.

- Если части объекта учитываются как отдельные единицы, то каждой части присваивается отдельный код.

- Если части объекта учитываются как одна единица, то указывается единый код.

- При перемещении в другое подразделение код не изменяется.

- После списания объекта должно пройти не менее 5 лет, после чего инвентарный номер можно использовать повторно.

- Если предприятие использует объект по договору аренды, то может учитывать его по прежнему номеру от арендодателя.

Чтобы номер был легкочитаемым, рекомендуется придерживаться следующей схемы составления:

- Первая часть номера — бухгалтерский счёт или субсчёт учёта объекта.

- Вторая часть — код филиала предприятия.

- Третья — порядковый номер объекта.

Примеры и образцы

Номера фиксируются в журнале учёта инвентарных номеров. На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника.

На второй странице заполняются сведения об объекте.

Информация фиксируется по мере поступления.

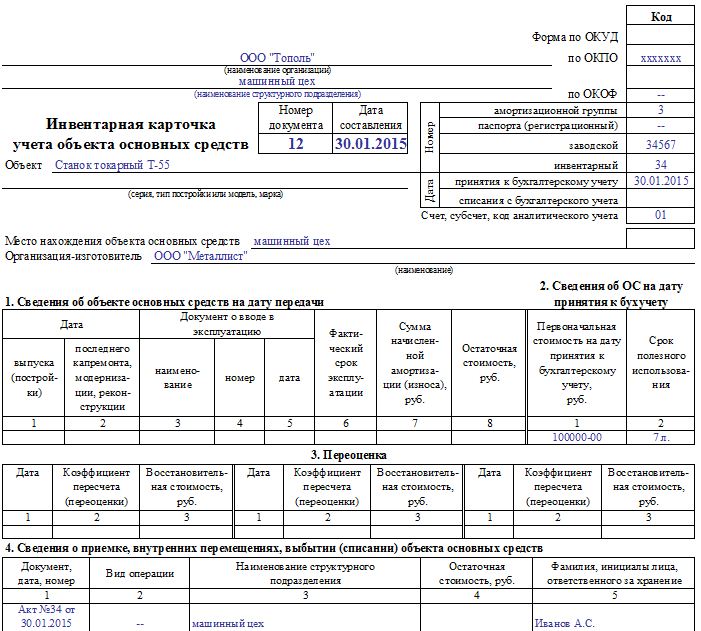

На каждый объект заводится инвентарная карточка. В ней фиксируются все перемещения объекта.

На обратной стороне карты описываются изменения, которые происходят с объектом в ходе эксплуатации.

Заполняет и подписывает документы бухгалтер. Номера могут присваиваться с помощью компьютерных программ. Это может быть простая последовательная нумерация или определение кода по шаблону. Последний способ уместно использовать в крупных организациях с широкой филиальной сетью.

Система способна составлять сложные номера до 30 символов.

Как составить инвентарный номер: пример

На заводе ООО «Стройпроект» к бухучёту приняли компьютер. Объект выдан подразделению под номером 9. Последний зарегистрированный код — 0121.

Компьютер относится к перечню «Машины и оборудование». В итоге, объект зарегистрирован под номером 9101340122:

- 9 — код подразделения.

- 101 — код синтетического учёта.

- 34 — код аналитического счёта.

- 122 — номер объекта по порядку.

Во время реорганизации предприятия из одной формы собственности в другую меняется его собственник. Каждый новый владелец устанавливает новые инвентарные номера для всех объектов.

В органах кадастрового учёта хранятся сведения о строениях: инвентарный номер дома и дополнительный код в виде цифр или букв. Этот номер позволяет определить район и вид недвижимости.

Нет строгой инструкции, как исправлять ошибки при назначении номеров. В зависимости от ситуации можно произвести комплектацию объекта, списание или принятие к учёту нового объекта.

Инвентаризация объектов должна проводиться внимательными и ответственными бухгалтерами по регламенту. Ошибки в учёте средств наказываются контролирующими органами. Предприятие будет платить штрафы при нарушении порядка учёта.

| Бухгалтерский учёт |

|---|

|

| Ключевые понятия |

|

| Финансовая отчётность |

|

| Области бухгалтерского учёта |

|

| Аудит |

| Финансовый контроль |

Инвентарный номер — номер, присваиваемый каждому инвентарному объекту для ведения аналитического учёта и организации контроля за использованием основных фондов внутри организации. Инвентарный номер закрепляется за объектом на всё время его эксплуатации.

В России согласно «Методическим указаниям по бухгалтерскому учёту основных средств» инвентарные номера в виде «ИНВ № 00000001» наносятся несмываемой краской, путём прикрепления металлического жетона или иным способом, чтобы при проведении инвентаризации сличить их по наименованию и номеру с бухгалтерскими документами.

См. также[править | править код]

- Инвентаризация

Примечания[править | править код]

Литература[править | править код]

- Бычкова С., Бадмаева Д. Бухгалтерский учёт и анализ: учебное пособие.. — С-Пб: Питер, 2015. — С. 139. — 512 с. — ISBN 978-5-496-00776-4.

- Медведев М.Ю. Самоучитель бухгалтерского учёта.. — М.: ДМК-Пресс, 2016. — С. 144. — 294 с. — ISBN 978-5-94074-968-4.

Организация бухгалтерского учета любой компании предполагает строгий учет основных средств: средств труда, с помощью которых производятся продукция, работы или услуги. Одним из основных механизмов контроля за сохранностью и перемещением ОС является присвоение им инвентарных номеров: уникальных цифровых и символьных комбинаций, которые не изменяются на протяжении всего эксплуатационного срока ОС. При присвоении инвентарного номера пользуются определенными приемами, позволяющими закодировать в цифрах и символах всю основную информацию о каждом ОС. Помимо ОС, инвентарные номера присваиваются еще некоторым важным для функционирования компании объектам.

Инвентарный номер и особенности его применения

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

- ОС – основные средства, объекты имущества организации, которые находятся в работе более года, предназначены для производственных нужд, и стоимость которых составляет законодательно определенную величину;

- нематериальные объекты, активы (НМА) — к ним относят продукты интеллектуального труда, например, технологические разработки, разработки ПО, товарные знаки, фирменные наименования и др.объекты, у которых нет материальной формы, но которые могут в перспективе принести материальную выгоду (см. ГК РФ ст. 1225-1, ПБУ 14/07);

- непроизведенные объекты, активы – это природные объекты, недра, земли, водные объекты и др.

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

К инвентарным номерам предъявляются обязательные требования:

- они не должны дублироваться;

- они должны присваиваться по порядку.

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Нормативная база

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно. Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

- ее размеров;

- структуры и наличия подразделений;

- возможностей и ресурсов в процессе организации БУ.

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

- 04 — счет учета НМА;

- 03 — код подразделения, в котором находится объект;

- 02 — номер по порядку этого объекта в подразделении.

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

- «АХО» — для бухгалтерии и финансовой службы хозяйственной службы;

- «СКЛ» — склад и др.

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ.

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Типичные ошибки при присвоении инвентарных номеров

Допущенные неточности и ошибки могут не только внести хаос в процесс учета инвентарных объектов, но и привести к негативным последствиям при проведении контроля со стороны. Особенно актуально это для МУП, других государственных организаций, подведомственных организаций. Наиболее распространенные из них приведены ниже:

- Расхождения с принятой учетной политикой: произвольное изменение длины номера, включение в него буквенных обозначений либо, наоборот, их игнорирование на практике.

- Нанесение номера способом, не обеспечивающим его сохранность во все время эксплуатации объекта: непрочным красителем, наклеиванием этикеток и т.д.

- Непроставление инвентарного номера по причине якобы невозможности его проставить. Действительно, инструкция 157н позволяет не проставлять физически этот номер, а лишь заносить его в регистры БУ при соответствующих условиях. Однако, если контрольная комиссия при этом обнаружит, что нанесение на самом деле было возможно, у организации могут возникнуть проблемы.

- Нанесение инвентарного номера на объекты произвольно, без необходимости. Пример: нумерация объекта стоимостью менее 3000 руб.

Главное

- Инвентарный номер – обязательный признак инвентарного объекта.

- Определение структуры, длины и других признаков инвентарного номера – внутреннее дело компании. При этом процедура должна быть отражена в локальных нормативных актах и учитывать действующие законодательные акты, в том числе при необходимости и внутриведомственного характера.

- Объекты стоимостью менее 3 тыс. руб. не подлежат нумерации.

- Основные и обязательные требования к инвентарному номеру – уникальность и последовательность.

Сохранность имущества предприятия, организации, учреждения обеспечивается комплексом организационных действий. В бухгалтерских ведомостях ведётся учёт имущественных ценностей, денежных средств, активов и пассивов. Объекты основных средств учитываются по инвентарным номерам.

Инвентарный номер как средство контроля

Имущество организации в целях учёта состоит из инвентарных объектов. Инвентарный номер подтверждает, что объект оприходован и поставлен на учёт.

Методические указания № 91н регламентируют общие требования к учёту инвентарных объектов и устанавливают правила присвоения инвентарных номеров. Название объекта, номер, местонахождение позволяют идентифицировать имущество, контролировать состояние активов, перемещение, срок использования.

Инвентарный номер сохраняется за объектом постоянно. Один номер всегда принадлежит только одному инвентарному объекту. Организация присваивает номера по порядку. Очерёдность устанавливается по журналу (книге) учёта инвентарных номеров. В инвентарной карточке объекта обязательно указывается инвентарный номер.

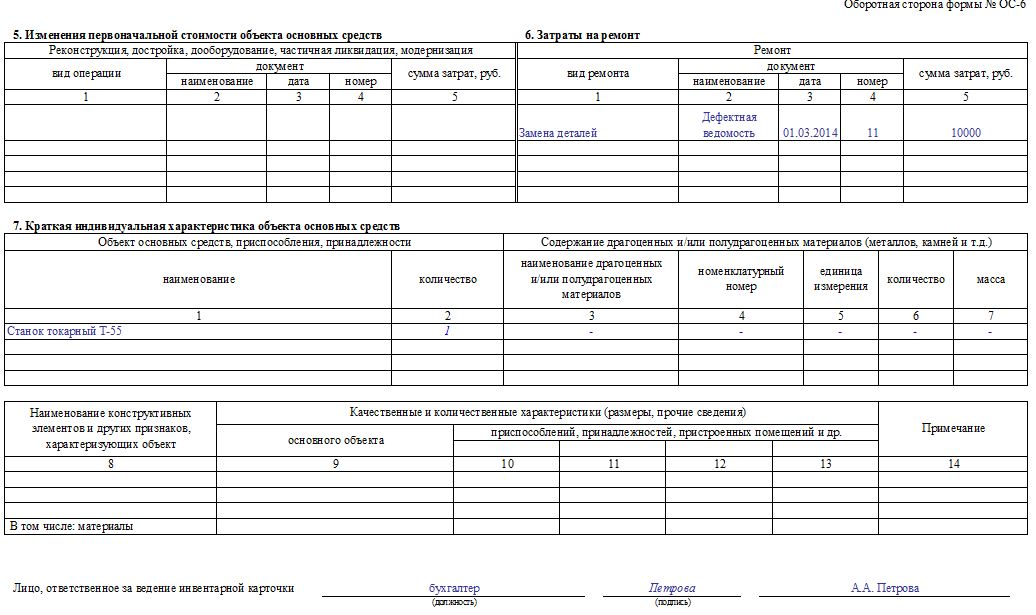

Фотогалерея: заполнение инвентарной карточки

При заполнении инвентарной карточки по форме ОС-6 указывается место нахождения объекта, амортизационная группа, инвентарный номер При заполнении сведений об объекте ОС указывается первоначальная стоимость и срок полезного использования При заполнении данных о затратах на ремонт указываются сведения о ремонтных работах, фамилия ответственного за ведение карточки

Каким объектам присваиваются номера

Основные фонды, которые обязательно должны получить инвентарный номер:

- здания;

- сооружения;

- передаточные устройства;

- оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- земельные участки;

- природные ресурсы.

Предметы стоимостью не выше 3 тыс. руб. используются без нумерации.

Структура инвентарного номера

Структуру номера организация выбирает самостоятельно. К примеру, в приказе или учётной политике компании могут быть определены цифровые коды для филиалов, буквенные обозначения подразделений, четырёхзначные порядковые номера объекта внутри подразделения. Тогда инвентарный номер может иметь вид: 5БХ0037. Инвентаризационная комиссия по нему установит, что объект № 37 числится за бухгалтерией пятого филиала.

Руководитель приказом определяет, как именно распределяются номера между основными средствами.

Таблица: пример приказа директора автотранспортного предприятия

Как проставить инвентарный номер

Нумерация инвентарных объектов производится материально ответственным лицом. Нормы п. 46 инструкции № 157н предусматривают постоянство закрепления номера.

Из этого следует, что инвентарные номера объектов не должны меняться. Требованиями этого же пункта закрепляется необходимость нумерации движимого и недвижимого имущества ценой более 3 тыс. руб. Инвентарный номер будет присвоен каждому объекту, который подпадает под указанный критерий.

Инвентарный номер закрепляется за объектами, задействованными в основной деятельности, а также теми, которые хранятся на складе или были законсервированы. Инвентарный номер указывается на каждом объекте учёта и записывается в учётных бухгалтерских документах.

Номер наносится в том месте, куда легко обеспечить доступ: рабочая поверхность инструмента, внутренняя дверца шкафа, обратная сторона столешницы.

Инвентарный номер объекта:

- указывается краской;

- прикрепляется биркой;

- проставляется на нестираемой этикетке;

- маркируется лазером;

- наносится штрих-кодом.

Фотогалерея: способы нанести номер

На этикетку наносится номер, название объекта, логотип организации  Инвентарный номер нередко наносится штрихкодированием

Инвентарный номер нередко наносится штрихкодированием  Так номер наносится маркером — краской масляной В крупных компаниях номер маркируется лазером Иногда бирка с инвентарный номером просто прикрепляется к объекту

Так номер наносится маркером — краской масляной В крупных компаниях номер маркируется лазером Иногда бирка с инвентарный номером просто прикрепляется к объекту

При необходимости проставить инвентарные номера на крупные партии объектов организация вправе заказать услугу нанесения номеров сторонней компании.

Видео: нанесение инвентарного номера лазером

Особенности присвоения номера

Присвоение номера в бухгалтерской программе требует внимательного внесения исходных данных. Ошибкой будет использование номера из 8 знаков, если в учётной политике предусмотрена шестизначная нумерация. В компьютерной программе инвентарный номер указывается отдельной колонкой, что облегчает поиск объекта среди однотипных основных средств. К примеру, в учёте числятся 5 компьютерных столов. У каждой позиции будет свой номер. Не будет 5 одинаковых столов под одним номером. Пример заполнения ведомости основных средств с указанием инвентарных номеров.

Инвентарный номер присвоен каждому инвентарному объекту из ведомости учёта имущества

В практике нумерации сложных объектов выделяются два подхода:

- Объекту и составным частям установлен общий срок эксплуатации. Инвентарный номер будет одним для каждого элемента и объекта в целом.

- Сроки использования элементов отличаются. Инвентарные номера будут присвоены на отдельные элементы.

Инвентарные номера при реорганизации

Задача инвентарного номера состоит в обеспечении контроля сохранности имущества внутри предприятия. При реорганизации имущество передаётся за пределы фирмы по передаточному акту. Организация передаёт основные средства, указывая инвентарные номера, принятые в учёте компании. Организация, которая принимает имущество, будет присваивать объектам инвентарные номера, руководствуясь собственными нормами и правилами.

Присвоение инвентарных номеров земельным участкам

Земельные участки и объекты недвижимости подлежат кадастровому учёту. На каждый участок и объект недвижимого имущества заводится кадастровое дело. Комитет по земельным ресурсам и землеустройству района учитывает инвентарные номера кадастровых дел. Когда на участке построен жилой или дачный дом, формируется единое кадастровое дело на земельный участок и первичный объект недвижимости. Инвентарный номер присваивается один.

Инвентарные номера недвижимых объектов регистрируются по порядку в Книге учёта инвентарных дел. Форма Книги устанавливается приказом руководителя учреждения. В структуру номера кадастрового дела входит номер из Книги учёта и код района Комитета по земельным ресурсам и землеустройству.

Чтобы узнать инвентарный номер квартиры, достаточно заполнить форму на сайте Росреестра.

Форма заявки на получение сведений об инвентарном номере объекта заполняется онлайн

Процесс занимает 3 шага:

- Заполнение адреса: город, населённый пункт, дом, корпус, квартира. Затем при нажатии кнопки «Отправить запрос» происходит переход к следующему шагу.

- Заполнение сведений о заявителе или его представителе: заполняется Ф. И. О., СНИЛС, номер паспорта и дата его выдачи. Затем переход к последнему шагу.

- Происходит проверка данных. Как результат выдаётся шифр запроса и указывается код, по которому будет возможно следить за статусом запроса.

Использование инвентарных номеров приводит в порядок учёт основных средств. Нумерация, кодификация, использование компьютерных программ создают условия для чёткого понимания состава инвентарных объектов, их расположения и состояния.

Конкретная, понятная информация — это основа принятия взвешенных финансовых решений.

Учёт основных средств, инвентаризация имущества требуют внимательной и кропотливой работы. При соблюдении нормативных требований организация вправе исходить из практического опыта и устанавливать собственные правила относительно структуры и способов присвоения инвентарных номеров. Нумерация объектов избавляет от неразберихи и путаницы. Сведения по инвентарным объектам сохраняются в учёте, а присвоенный номер идентифицирует имущество в каждый момент времени.

Важным аспектом контролирующих функций в бухгалтерии является присвоение инвентарных номеров объектам имущества. Делается это для того, чтобы облегчить учет и избежать путаницы, которая непременно возникнет, будь у компании чуть больше сотни непронумерованных объектов. Каким именно имущественным группам присваиваются инвентарные номера, и как это сделать – тема настоящей публикации.

Инвентарный номер: особенности

Итак, в целях обеспечения сохранности имущества фирмы, контроля его эксплуатации и состояния, объекты нумеруют. Однако присвоить инв. номер можно не каждому предмету. Обязательно нумеруются:

- Объекты основных фондов, т.е. имущество, эксплуатируемое более 12 месяцев (сооружения, оборудование, транспорт, мебель и др.);

- Нематериальные активы, т.е. программные продукты, бренды и др.;

- Непроизводственные активы (природные ресурсы – водные, земельные, лесные и т.п.).

Существует определенный порядок: инвентарный номер присваивают в процессе принятия объекта к учету, после чего он становится инвентарным объектом. Коды указывают в актах приемки объекта, учетных карточках. Не подлежат нумерации предметы ценой до 3000 руб., исключение составляют библиотечные фонды, объекты которого нумеруются сплошным порядком.

Что обозначает инвентарный номер

Законодателем не оговорен порядок присвоения номеров. Компании разрабатывают его самостоятельно, закрепляя в учетной политике. При этом соблюдаются условия:

- Порядка числового ряда;

- Уникальности номера, т. е. без дублирования кода.

Небольшие фирмы вправе использовать простую нумерацию (1,2,3 и т.д.). Крупные разрабатывают регламент составления инвентарного номера, учитывая структурность производства. В нем, например, зашифрованы коды:

- Филиала компании;

- Структурного подразделения;

- Кода внутри подразделения и др.

Как присвоить инвентарный номер

Особенности этой процедуры регулирует приказ Минфина РФ от 13.10.2003 №91н, утверждающий Методические указания по учету ОС (п.1 п/п 11). Отдельному инвентарному объекту присваивают один номер, который обязательно наносится на объект: краской, креплением металлического жетона или другим методом. Номер должен быть понятным, хорошо читаемым. Если объект нематериален (например, лицензионная программа) и в ходе использования нет возможности зафиксировать на нем номер, то отражают его только в бухгалтерской документации.

На объекты-комплексы, состоящие из нескольких единиц с разными сроками полезной эксплуатации, каждой части присваивают отдельный номер. Если же в комплекс входят единые объекты с одинаковым СПИ, то весь объект числится под одним номером.

Инвентарный номер, присвоенный одному инвентарному объекту неизменен на протяжении всего периода нахождения в компании, однако, как правило, не передается другому предприятию, например, при продаже имущества. Компания, приобретающая такой объект, присваивает ему инвентарный номер в соответствии с собственной нумерацией.

Номер выбывшего объекта обычно не присваивают вновь поступающему имуществу, выдерживая пять лет после факта выбытия.

Законом не предусмотрено объединение нескольких единиц под одним номером, но внутренний учет фирмы приемлет этот способ учета. При поступлении нескольких однотипных объектов (например, компьютеров) бухгалтер фирмы может объединить их под одним номером.

Инвентарный номер: пример присвоения

Нумеруют объекты в соответствии с кодами, применяемыми на предприятии.

Рассмотрим, как присвоить инвентарный номер мебели.

Локомотиворемонтным заводом закуплена производственная мебель, предназначенная для обустройства кабинета с коммутаторным оборудованием – специальный шкаф из композитных материалов. Он передан в цех эксплуатации, являющийся подразделением № 3 филиала ОАО РЖД — Дирекции тяги № 2. Допустим, что номер объекта по внутрицеховому перечню – 12536. Последний присвоенный инвентарный номер — 0251.

Шкаф относится к 4-й амортизационной группе «Инвентарь производственный и хозяйственный». Конечный код будет, например, таким – 23125360252, т.е.:

- 2 – код филиала;

- 3 – код подразделения;

- 12536 – № объекта внутри цеха;

- 0252 – порядковый номер объекта в компании.

Одной из наиболее важных задач организации является правильное использование основных фондов. Для удобства бухучета каждой единице имущества присваивается инвентарный номер. Эти номера применяются на протяжении всего времени пользования имуществом.

Инвентарные номера должны составляться в соответствие с такими условиями:

- номер должен быть уникальным – это значит, что не должно быть ни одного актива с одним и тем же номером;

- номер должен быть порядковым.

Для каких активов формируются

Инвентарные номера присваиваются для таких видов активов:

- Основные средства. При формировании для них номеров необходимо принимать во внимание следующие особенности:

- Если постройки прилегают друг к другу и обладают хотя бы одной общей стеной, но каждая из них – это самостоятельное конструктивное целое, каждой постройке присваивается свой номер.

- Надворные постройки и сооружения (сараи, колодцы) представляют вместе с главным зданием один инвентарный объект.

- Наружные пристройки к сооружениям (гаражи) считаются отдельными инвентарными объектами.

- Обстановка дороги, такая, как разметка, знаки, входит в состав дорог, то есть имеет вместе с дорогой один инвентарный номер.

- Двигателям самолетов присваиваются отдельные инв. номера.

- Нематериальные активы. Такими активами являются объекты, соответствующие таким условиям:

- Актив дает организации финансовую выгоду;

- Актив не имеет материально-вещественной формы;

- Данный объект не будет в последствие перепродаваться;

- Срок полезного использования актива составляет не менее двенадцати месяцев;

- На актив имеются надлежащим образом составленные документы.

- Непроизведенные активы. К подобным активам относятся предметы нефинансовых активов, которые не являются продуктами изготовления, вещное право на которые должно быть зафиксировано за организацией, используемые в процессе деятельности:

- Земля;

- Ресурсы недр;

- Иные непроизведенные активы.

Правила присвоения инвентарных номеров

Присвоение инвентарных номеров осуществляется в соответствие с такими правилами:

- Номер, который присвоили предмету основных средств, будет отражать данный объект в бухучете на протяжении всего периода пользования этим объектом.

- Всем частям предмета имущества, которые имеют собственные сроки функциональности, присваивается отдельный инвентарный номер. Это значит, что одно ОС может обладать сразу несколькими номерами в зависимости от числа частей. Если же объект имеет составные части, но по срокам полезности не разделяется, ему присваивают только один номер.

- Инвентарный номер сохраняется за активом даже в тех ситуациях, когда этот актив перемещается внутри компании. Если организация пользуется активом по контракту аренды, за активом должен быть сохранен тот номер, который ему присвоил арендодатель.

- Если присвоение инвентарных номеров отражено в особенном документе, то порядок их составления не регламентируется. Данное обязательство возложено на сами компании. В связи с этим, компаниям следует перед формированием номеров составить внутренний акт компании, который будет определять последовательность формирования данных номеров.

- Составление инвентарных номеров может основываться на номерах бухучета, по которым учитываются инвентарные активы. Если в компании есть филиалы, их нумерация может включаться в инвентарные номера. Все номера обязательно должны фиксироваться в специальном журнале учета инвентарных номеров.

- Номер должен быть нанесен на каждом предмете, подлежащим учету. Его можно написать на самом объекте, или на листочке.

Структура формирования номера

Законодательство не установило особых указаний по составлению инвентарных номеров. В связи с этим, организации должны сами установить порядок проведения данного процесса, и зафиксировать его в своей учетной политике.

В инвентарные номера следует закладывать те сведения, которые нужны компании для оперативного учета имущества.

К примеру, инвентарный номер может обладать следующей структурой:

- ХХ – два числа определяют код отдела (если организация крупная, чисел может быть больше), в котором числится объект имущества;

- Х – код вида деятельности, в которой компания используется актив;

- ХХХ – код синтетического учета;

- ХХХ – код аналитического учета;

- порядковый номер может состоять из скольких угодно чисел, в зависимости от числа активов организации.

Перед тем как организация начинает использовать основное средство в своей работе, оно должно быть принято к бухгалтерскому учету. Единицей для учета основных средств признается инвентарный объект. О том, что признается инвентарным объектом, мы говорили .

Итак, после того как инвентарный объект определен, нам предстоит следить за его сохранностью и перемещением по организации, введением в эксплуатацию и списанием. Для этого каждый объект получает свой инвентарный номер основного средства. Что это такое и как присваивается номер?

Правила присвоения номеров

Общие правила присвоения инвентарных номеров прописаны в Методических указаниях по бухучету основных средств (утв. приказом Минфина от 13.10.2003г. № 91н). Согласно п.11:

1. Присвоенный объекту номер сохраняется в течение всего срока использования на предприятии.

2. Если объект комплексный, т.е. состоит из частей, которые учитываются как отдельные инвентарные объекты, то каждой такой части присваивается свой номер.

3. Если объект комплексный — состоит из частей, которые учитываются как один инвентарный объект, то номер присваивается один.

4. Инвентарные номера объектов, которые списаны с бухгалтерского учета, в течение 5 лет после окончания года списания новым объектам не присваиваются.

5. При перемещении объекта внутри организации присвоенный инвентарный номер не изменяется.

6. Если объект поступил в организацию по договору аренды, то он может учитываться по тому номеру, который присвоил ему арендодатель (п.14 Методических указаний).

Порядок составления инвентарных номеров

Порядок составления самих инвентарных номеров нормативными документами не регламентируется. Поэтому конкретный порядок того, как будет присваиваться инвентарный номер основного средства, организация устанавливает самостоятельно. Для этого он прописывается в учетной политике или другом локальном акте.

В номере могут учитываться:

— номер бухгалтерского счета (субсчета), на котором объект основных средств учитывается;

— код обособленного подразделения;

— порядковый номер основного средства.

Пример 1

В организации ООО «Ромашка» к бухгалтерскому учету принимается компьютер стоимостью 42 000 руб. Ему присвоен инвентарный номер 050148, где:

05 – код подразделения;

01 – код синтетического учета Плана счетов;

4 – код аналитического счета;

8 – порядковый номер объекта в совокупности ему подобных.

Пример 2

В ОАО «Белошвейка» принят на учет ткацкий станок, которому присвоен инвентарный номер 010415, где:

01 — код синтетического учета Плана счетов;

04 — код аналитического счета;

15 — порядковый номер объекта в совокупности ему подобных.

Если у организации основных средств немного, то инвентарные объекты присваиваются по порядку, например, 001, 002, 003 и т.д. При этом удобно вести журнал учета инвентарных номеров.

Инвентарный номер основного средства обозначается путем нанесения краской на объект, прикрепления жетона и т.п.

О критериях признания объекта в качестве основных средств . О том, каков порядок признания отдельных инвентарных объектом, .

А как присваиваются инвентарные номера основным средствам в вашей организации? Поделитесь, пожалуйста, в комментариях!

Сложить хороший образец будет не мало стоить. Причина — это имеет огромное значение. Читающий невольно выстраивает эмоции о подписавшемся, который написал свои мотивы, изучая обращение и его мысли. В действительности обращение это заменитель характера заявителя. В случаях, если решение формируется от эмоционального состояния это является архи важным.

Правильная эксплуатация и контроль использования основных фондов – одна из важнейших задач организации, поскольку ОС обеспечивают основную деятельность предприятий и учреждений в течение длительного периода времени. Каждой единице для удобства бухгалтерского учета присваивается конкретный номер, называемый инвентарным. Инвентарные номера основных средств используются на протяжении всего установленного времени их эксплуатации.

Присвоение инвентарного номера

Порядок присвоения объекту инвентарного номера прописан в приказе Минфина РФ 2003 г за N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» с более поздними поправками и уточнениями. Приказ не касается порядка составления самих инвентарных номеров, поэтому конкретика их присвоения принадлежит самому учреждению. В отдельных случаях издаются рекомендации отраслевых структур.

Обычно номер представляет собой систему кодов, если основных средств много или единица учета представляет собой комплекс объектов. Это может быть код аналитического и синтетического бухгалтерского счета, на которых ведется учет ОС, код подразделения – местоположения объекта. Далее следует номер по порядку, который присваивается произвольно в совокупности подобных ему единиц учета.

Если же фирма или учреждение не велики по размеру, то инвентарный номер – это тот же порядковый: 001,002 и т.д. В этом случае удобно завести журнал для учета присвоенных инвентарных номеров.

Наносится номер на каждый предмет, подлежащий учету, масляной краской или аэрозольной краской через трафарет.

Он может быть написан на приклеенной этикетке или выбит на прикрепленном жетоне.

Инвентарные номера основных средств: как присвоить инвентарный номер

Как присвоить инвентарный номер

Организации нужно знать, как присвоить инвентарный номер. когда она вводит в действие основные средства для осуществления своей деятельности. Все ОС должны подлежать учету. Единицей бухгалтерского учета основных средств считается инвентарный объект. Это объект, обладающий определенными свойствами, необходимыми для реализации конкретных дел. Если основное средство имеет ряд составных частей, различающихся по назначению и функциям, то каждой из них присваивают отдельный инвентарный номер.

Каждому основному средству, определенному как инвентарный объект, должен быть присвоен свой инвентарный номер. Это необходимо для того, чтобы вести учет ОС и контролировать их сохранность. Номера проставляют на объекты с помощью нанесения краски, крепления бирки и другими способами.

Присвоение инвентарных номеров

1. Рекомендации о том, как присвоить инвентарный номер, содержатся в Методических указаниях по бухгалтерскому учету ОС. Ими определено, что инвентарный номер, присваиваемый объекту основных средств, будет отражать этот объект при бухгалтерском учете на протяжении всего периода использования этого ОС в организации.

2. Каждой части инвентарного объекта, имеющей свои сроки функциональности, присваивается отдельный инвентарный номер. То есть одно основное средство может иметь несколько номеров в зависимости от количества частей. Если же инвентарный объект, несмотря на наличие составных частей, не разграничивается на них по срокам полезности и применяется целостно, ему присваивается один инвентарный номер основного средства.

3. Инвентарный номер сохраняется за основным средством и при перемещениях объекта внутри одной организации. Если инвентарный объект используется предприятием по договору аренды, за ним сохраняется тот номер, который дал ему арендодатель.

4. Если присвоение инвентарных номеров зафиксировано в особом документе, то порядок их составления не регламентирован. Эта обязанность возложена на сами организации, поэтому перед тем, как приступить к формированию инвентарных номеров, рекомендуется составить какой-либо внутренний акт организации, определяющий последовательность создания номеров основных средств.

5. Формирование инвентарных номеров может быть основано на номере бухгалтерского учета, по которому учитывается инвентарный объект. При наличии в организации филиалов их нумерация может быть включена в инвентарные номера. Если основных средств немного, имеет смысл присваивать им номера по порядку. При этом желательно фиксировать инвентарные номера в специальном журнале учета.

Как присвоить инвентарный номер. расписано в Методических указаниях по бухгалтерскому учету основных средств, а как формировать номера – решайте сами, законодательство дает организациям такую возможность.

Учет поступления основных средств