Сессия на носу, а долгов по учёбе уже скопилось на целый вагон и маленькую тележку? Как их разгрести, и при этом не выгореть, а также не накопить новых хвостов, рассказываем в этой статье.

Сдать несколько рефератов, написать контрольную работу, ответить за пропущенный семинар, решить лабораторную… Что делать со всеми этими «хвостами», если времени не так много?

План по решению этой проблемы делится на несколько этапов.

Этап 0. Успокойтесь

Да, это действительно важно. Можно потратить силы, чтобы винить и упрекать себя, а можно собраться и попробовать наверстать «хвосты».

Возможно, в начале семестра вы решили, что начнёте усердно учиться и сдавать все домашние работы вовремя, но у вас не получилось. Спокойно и без паники! Так бывает с каждым вторым студентом.

Поймите: если будете корить себя, это никак не изменит ситуацию — вы только измотаете своё моральное состояние и потеряете желание что-либо делать. Сейчас самое время направить силы на учёбу, а не на самобичевание, и разобраться в первопричинах.

Этап 1. Разберитесь в причинах

Первый шаг к решению проблем с долгами по учёбе — понять причины, по которым вы откладываете учёбу и по которым несданных работ становится всё больше к концу семестра.

-

Вы устали или выгорели

Вот уже неделю или больше вы просыпаетесь с мыслью о большом количестве дел, которые вам нужно сделать. И каждый день не отходите от ноутбука до утра — пытаетесь написать пять курсовых и три лабораторные. Кажется, вам срочно нужно отдохнуть.

Чем больше вы будете откладывать отдых, тем хуже будет ваша работоспособность. «Вот сейчас доделаю и отдохну», к сожалению, на длительных дистанциях не работает. А семестр в универе — именно такая история.

Всегда будет казаться, что вы сделали недостаточно, поэтому момент отдыха может никогда и не наступить. Зато 100% случится выгорание. Как этого избежать, рассказали в статье «Привет, выгорание: как найти баланс между учёбой, работой и отдыхом».

Проверьте себя: пройдите наш тест и узнайте, нужен ли вам отдых прямо сейчас.

-

Вы неправильно распределили время

Мысль «Да ещё полно времени!» коварная. Именно из-за неё мы откладываем домашние задания на потом и мучаемся с дедлайнами перед приближающейся сессией.

Так, в начале недели вы планируете свернуть горы, ведь у вас так много времени до дедлайна в следующий понедельник. Но что-то идёт не так. В понедельник, в четверг и в пятницу нужно приехать в университет и сдать несколько работ и потратить время на дорогу, а после пар — на приготовление еды на несколько дней вперёд. В среду у вас встреча, которую уже никак не отменить. А ещё вы тренируетесь по вечерам или ходите на дополнительные курсы. Остаётся буквально пара свободных дней, которых оказывается недостаточно, чтобы сдать работу в срок.

Поэтому планируйте от конца к началу. Первым делом определите точный дедлайн, потом распишите, сколько свободных часов в течение каждого дня у вас будет. Дальше используйте способ «слонов» и «бифштексов»: разделите одну большую задачу-слона на несколько мелких подзадач-бифштексов и распределите их в течение недели согласно вашей загруженности.

-

Вы не понимаете, как это делать

Одна из причин прокрастинации — вы не знаете, как выполнить задание, поэтому не хотите к нему приступать. Неизвестность всегда пугает.

Начните с малого: выделите 15 минут в течение дня на «мозговой штурм». Свободно размышляйте на заданную тему и обязательно записывайте идеи, пришедшие в голову. Далее попробуйте выстроить структуру из хаоса разрозненных мыслей — у вас точно получится найти оригинальное решение трудной задачи.

-

Вам мешает перфекционизм

Типичный пример перфекциониста — студент, который хочет написать курсовую, сохранив привычный режим работы, объём домашних обязанностей, частоту занятий спортом и встреч с друзьями.

Такой человек считает, что уменьшить загрузку в какой-то из этих сфер — это слабость. Когда заоблачную цель не получается достичь, студент считает себя ленивым и неорганизованным. Это только стимулирует прокрастинацию.

-

Вам не нравится то, чем вы занимаетесь

Иногда дело не в том, что вы устали. Вам может не нравится определённый предмет, преподаватель или ваша специальность в целом. В первом случае выделите себе хотя бы день на восстановление сил, во втором — придумайте, чем вы можете себя порадовать после выполнения неприятного задания.

При выборе вуза не принимайте поспешных решений и поступайте рационально. Если вы так и сделали, но вам всё равно не понравилось в выбранном вузе, не бойтесь перепоступить. Смелости придадут личные истории Даши, Ашкина и Юли.

Этап 2. Проанализируйте количество долгов и решите, сколько на них нужно времени

Составьте таблицу, в которой пропишите конкретные задачи по всем предметам: не «доделать курсовую», а «написать введение», «оформить список литературы».

Далее определите, сколько времени вам нужно на выполнение каждого задания и сколько времени у вас сейчас реально есть. Постарайтесь указывать реалистичные цифры, а не идеализированные и желаемые. Это поможет избежать проблем, о которых мы говорили выше.

Этап 3. Распланируйте рабочее время

Теперь настало время дедлайнов: установите свой для каждой задачи, учитывая бытовые дела и запланированные встречи. После этого «раскидайте» задания по свободным дням.

Удобно, если оформить список дел в недельном или месячном планнере: так задачи будут наглядными. Или можно воспользоваться приложениями для тайм-менеджмента, лучшие собрали в этой подборке.

Расставить приоритеты помогут методы планирования.

-

Матрица Эйзенхауэра

Матрица состоит из четырёх квадратов: «срочно и важно», «несрочно и важно», «срочно и неважно», «несрочно и неважно».

Такой способ планирования поможет избежать ситуации, когда вместо срочного и объёмного дела вы выбираете несколько маленьких и неважных. Тогда вам становится морально легче, ведь вы выполнили много рутинных дел. Но при этом на что-то важное уже не остаётся времени.

Матрица Эйзенхауэра

-

Метод 1–3–5

Каждый день планируйте по девять дел:

- одно дело — самая важная задача, всегда будет в приоритете;

- три дела — задачи, которые требуют решения в течение дня;

- пять дел — мелкие задачи, которые выполняются по возможности.

-

Энергетический список

Способ подходит для тех, кто столкнулся с эмоциональным выгоранием.

Составляя список дел, разбивайте все задачи на три категории: тяжёлые, средние и лёгкие. Первые — это всё, что требует максимальной концентрации, вторые — обычные дела, последние — простая рутина.

Суть метода в том, чтобы распределить задачи в зависимости от самочувствия.

Этап 4. Запланируйте отдых

Если в своё расписание вы не внесёте отдых, то вскоре ваша работоспособность значительно снизится, а вот прокрастинация будет на высоте.

Да, не хочется отдыхать, когда на носу бесконечная череда дедлайнов. Но это обязательно. Выделяйте хотя бы час в конце дня, чтобы разгрузиться, выполняйте короткую физическую разминку в течение дня и не забывайте про прогулки на свежем воздухе. Мы сделали подборку из семи способов, как отдохнуть за пять минут.

Теперь вы знаете, как выйти из порочного круга дедлайнов. Желаем вам успешной учёбы!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Мы обязательно поправим!

10 советов, которые помогут начать работу над долгами

Чаще всего большие долги бывают связаны с кредитами, например ипотекой, потребительским займом или задолженностями по кредитным картам. Но могут быть и просрочки по бытовым регулярным расходам: коммуналке, налогам, штрафам. Из-за неорганизованности сумма долга по платежам может стать неподъемной — в результате придется брать кредит для его погашения.

Иногда к крупной задолженности приводит финансовая привычка жить в долг, часто брать кредиты, занимать деньги у родных и друзей, тратить кредитный баланс на карте. Так долги могут копиться месяцами и даже годами и в итоге привести к банкротству.

Чтобы выбраться из этой ситуации, не нужно ждать удачного момента или квартальной премии. Вот несколько советов, что можно сделать уже сегодня.

- Прекратите брать в долг

- Отследите траты

- Составьте бюджет и планируйте расходы

- Тратьте меньше, чем планируете потратить

- Составьте план выплаты долга

- Платите больше минимального платежа

- Рефинансируйте кредиты

- Попросите у банка реструктуризировать кредит

- Продайте ненужные вещи

- Подумайте о способах зарабатывать больше

Что это даст. Занимать деньги, чтобы покрыть старые долги, — это замкнутый круг. Чтобы его разомкнуть, в первую очередь нужно прекратить долги накапливать. Это первый шаг, который поможет начать двигаться в нужном направлении.

Как это сделать. Не открывайте новых кредитных карт. Не берите займов и новых кредитных долгов.

Что это даст. Выясните, куда уходят ваши деньги. Только наглядно увидев расходы за неделю или месяц, можно понять, на что вы тратите слишком много и где легко сможете сократить расходы.

Как это сделать. Посмотрите на расходы. Есть несколько способов это делать, например вести учет трат в Excel или через специальное приложение в телефоне. У многих приложений есть бесплатная версия, функций которой вполне хватает. Приложения синхронизируются с банковской картой, поэтому не нужно держать в голове информацию о каждой покупке, чтобы потом вносить ее в список расходов вручную, как с Excel.

? 9 проверенных приложений для учета финансов

Какой бы способ учета вы ни выбрали, важно вести его ежедневно — это даст представление о том, сколько и на что тратите. Уже за пару недель у вас будет представление, сколько денег уходит на необязательные траты, например кофе навынос, перекусы, такси, фастфуд. Оцените, от каких трат можно избавиться.

? 5 ежедневных трат, которые незаметно создают дыры в бюджете

Что это даст. Бюджет даст понимание, на что уходят деньги, поможет спланировать заранее покупки, оплаты и другие расходы, наглядно покажет, где можно сэкономить. А еще ограничение по сумме в месяц дисциплинирует и защищает от непредвиденных расходов и спонтанных покупок.

Как это сделать. Даже при небольших доходах можно научиться экономить деньги, если планировать расходы и вести учет домашних финансов.

? Как экономить деньги при маленькой зарплате

Для этого составьте бюджет на основе регулярных расходов. Важно соблюдать баланс между строгим бюджетом и возможностью вести нормальный образ жизни. Он должен учитывать ваши потребности, чтобы не возникало желания возвращаться к кредитам, кредитным картам и деньгам в долг.

? Как вести семейный бюджет

Что это даст. Если ваше желание можно удовлетворить более дешевой покупкой, то сэкономленные деньги можно использовать для выплаты долга.

Как это сделать. Научитесь отличать настоящие потребности от навязанных обществом или рекламой. Попробуйте перед крупными покупками задавать себе контрольный вопрос, например: «Есть ли более бюджетный аналог этой вещи?», «Могу ли я купить это позже?», «Буду ли я пользоваться этой вещью?».

Вот на чем можно сэкономить.

- На продуктах. Расходы на еду — это регулярные обязательные траты в любом бюджете. Чтобы тратить на нее меньше, не обязательно питаться хуже. Например, покупайте сезонные фрукты зимой: вместо свежей клубники или малины — клюква, яблоки, цитрусовые. Или закупайте продукты сразу на неделю в онлайн-магазинах, где они стоят дешевле, чем в ретейле. Планируйте меню и покупайте продукты в соответствии с планами, чтобы лишнее не пропадало. К тому времени, как кредиты будут погашены, вы приобретете новую хорошую привычку, а сэкономленные деньги сможете использовать для накопления.

? Как платить за продукты меньше: 10 советов

- На коммуналке, лечении, транспорте. Проанализируйте платежки и выясните, какими услугами не пользуетесь, но при этом платите за них, много ли тратите электричества и воды. Откажитесь от ненужных услуг. Установите счетчики воды и энергосберегающие лампы — это снизит расходы. Даже небольшая сумма в 500 руб. в месяц сэкономит 6000 руб. за год.

? Как сэкономить семейный бюджет на обязательных расходах

- На онлайн-покупках. Тут можно тратить меньше, если сравнивать цены в разных магазинах, использовать купоны или промокоды, покупать на сайтах с кешбэком. У многих магазинов есть бесплатная доставка — это сэкономит деньги на проезд.

? Как сэкономить на онлайн-шопинге

- Оплачивайте госпошлины и штрафы через «Госуслуги» — это дает скидки в 20–50 %. А на оплате штрафов ГИБДД за нарушение правил дорожного движения можно сэкономить 50 %. Но самый выгодный вариант — не нарушать правила вообще.

? Как сэкономить с помощью портала госуслуг

Что это даст. План выплаты долга помогает трезво оценить финансовые возможности. Составьте посильный график платежей — он поможет гасить долги частями и спрогнозировать дату, к которой вы закроете этот вопрос.

Как это сделать. Например, можно выбрать самый большой долг по кредиту, по которому начисляются большие проценты, и сделать его погашение приоритетной целью. По всем остальным долгам достаточно вносить минимальные ежемесячные платежи, чтобы избежать штрафов за просрочку. Как только самый дорогой в обслуживании долг будет выплачен, переходите к следующему в списке.

Если есть небольшой долг, который можно погасить за один раз или довольно быстро, закройте его первым. Вам будет проще, когда долгов станет меньше.

Что это даст. Вы закроете кредит раньше срока в договоре.

Как это сделать. Чтобы составить бюджет, определите минимальную сумму, которая необходима каждый месяц для погашения, и постарайтесь немного ее увеличить, например на 10 %. Как только в бюджете появляются дополнительные деньги, направляйте их на погашение долга.

? Как оптимизировать расходы и доходы

Коронавирус оставил после себя безработных, закрытие компаний и кучу долгов по кредитам почти в каждой семье. В прошлом году, по данным бюро кредитных историй «Эквифакс», почти 90% долгов по кредитам стали проблемными – заемщикам просто стало нечем платить по долгам. До конца года действовали кредитные каникулы для тех, кто особо пострадал в пандемию. Правда, на практике получить их смогли немногие. Выходом для многих стало только банкротство. О новом способе списания долгов через Госуслуги расскажет Bankiros.ru.

Признаться в платежной несостоятельности выгодно

Президент выступал за доступность процедуры банкротства: должен быть простой способ признать себя несостоятельными. Так в сентябре появилась процедура внесудебного банкротства через МФЦ. Однако Министерство экономического развития пошло дальше. Там предлагают оформлять заявление на внесудебное банкротство через Портал Госуслуг. Чиновники уверены: цифровой способ поможет ускорить процедуру: все заявки будут проверять автоматически по системе данных судебных приставов.

Заместитель главы Министерства экономического развития отмечает: «Мы надеемся, что предлагаемые изменения процедуры внесудебного банкротства сделают ее более удобной для граждан. Они получат новый инструментарий освобождения от непосильных долгов удаленным способом с помощью привычного для большинства интерфейса Портала Госуслуг».

Доступное банкротство – способ поддержки ответственных должников, которые оказались в сложной жизненной ситуации. Миллионы россиян не могут выплатить долг банкам и МФО. Оформление банкротства онлайн не только упростит сбор документов, но и поможет разгрузить работу МФЦ.

Что представляет собой упрощенное банкротство

Упрощенное банкротство через МФЦ создано для граждан с долгами от 50 тысяч до полумиллиона рублей, для которых приставы закрыли исполнительное производство. Однако в этом и есть основная сложность – производство закрывают тогда, когда у должника нет имущества, которым он может расплатиться перед кредиторами. Отсутствие имущества – одно из главных условий внесудебного банкротства.

Как избавиться от долгов?

У должника небольшой выбор: продать имущество, найти вторую или третью работу и закрыть долги, либо рефинансировать или реструктуризировать кредит. Однако в последних двух случаях все решает банк. Если кредитор откажет, придется искать другие способы.

Еще одно возможное решение – судебное банкротство, которое разработано для граждан с долгами выше 500 тысяч рублей. Для сумм меньше подойдет банкротство через МФЦ. Поскольку упрощенное банкротство на деле не такое простое, пока внесудебным решением проблемы воспользовались только 210 человек. В удовлетворении заявки отказали 5,8 тысячи человек.

Напомним, ранее Bankiros.ru рассказывал о том, что ДУК должен делать совершенно бесплатно.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подписывайтесь на канал Bankiros.ru в Яндекс.Дзен и Telegram!

Порой, когда нужно привлечь дополнительные денежные средства, граждане не обращаются в банк, а занимают у знакомых, друзей, родственников. Но в этой ситуации можно столкнуться с тем, что должник отказывается погашать долг. Взыскание долга с физического лица имеет как преимущества перед взысканием долга с юридического лица (например, возможность использовать запрет на выезд за рубеж — действенный способ взыскания долга с “часто летающих” должников), так и свои недостатки и сложности (например, невозможность обращения взыскания на некоторое имущество).

В настоящей статье мы поговорим о том, как взыскать долг с физического лица по претензии и через суд, а также расскажем о быстрых способах взыскания долга и о том, как исполнить решение суда о взыскании долга.

Пошаговая инструкция «Как взыскать долг с физического лица?»

Шаг 1. Подготовка к взысканию долга

До подготовки и подачи иска о взыскании долга в суд необходимо проанализировать обстоятельства дела, сформулировать правовую позицию и определить порядок действия для принудительного взыскания долга.

Рекомендуем выполнить следующие действия в рамках Шага 1 по взысканию долгов.

- Определите порядок взыскания долга. Перед началом взыскания уточните, нет ли возбужденных дел о банкротстве должника, так как с даты вынесения арбитражным судом определения о признании обоснованным заявления о признании гражданина банкротом и введении реструктуризации его долгов наступают, в частности, такие последствия: 1) срок исполнения денежных обязательств, возникших до принятия судом заявления, считается наступившим и 2) прекращается начисление неустоек (пеней, штрафов), иных финансовых санкций и процентов по обязательствам гражданина, кроме текущих платежей. Порядок действий кредитора, сроки для защиты своих имущественных интересов при банкротстве должника зависит от правовой природы требований к должнику, а также от введенной в отношении должника процедуры. Ознакомиться с порядком действий при банкротстве должника вы можете в статье «Банкротство должника: что делать кредитору?”. В настоящей статье далее речь пойдет о действиях кредитора при взыскании долга, если должник не является банкротом.

- Проведите мероприятия по досудебному взысканию долга. В некоторых случаях правильно проведенная процедура досудебного взыскания долга позволяет избежать долгого и дорогостоящего судебного процесса. Кроме того, в некоторых случаях направление претензии должнику до обращения в суд является обязательным. Досудебное взыскание долга инициируется путем подготовки и направления претензии. Дополнительно могут быть проведены переговоры с должником. Важным моментом является способ направления претензии. Нередко претензии направляются должнику по электронной почте или курьером. Однако в дальнейшем суд может посчитать такой порядок доставки претензии ненадлежащим и возвратить исковое заявление в связи с несоблюдением досудебного порядка урегулирования спора. В связи с этим рекомендуем отправлять претензию заказным письмом с описью вложения Почтой России.

- Выясните текущее финансовое состояние должника. Помимо вопроса возможного банкротства должника и связанного с этим изменения порядка судебного взыскания долга, стоит изучить финансовое состояние должника: наличие судебных процессов, возбужденных исполнительных производств, намерения обратиться с заявлением о банкротстве. Если «пациент скорее мертв», то зачастую проще и дешевле отказаться от взыскания долга в суде, так вы избежите дополнительных судебных расходов и потери времени.

Шаг 2. Подготовка и подача иска о взыскании долга в суд

Если после направления претензии долг не погашен, то следующим этапом будет обращение с исковым заявлением в суд. Если должник является физическим лицом, в том числе если договор заключался с ИП, а в дальнейшем деятельность ИП прекращена, спор подведомственен суду общей юрисдикции.

Подсудность по делам о взыскании долгов

Исковые заявления о взыскании долгов по общему правилу подаются в суд по месту регистрации ответчика, если иная подсудность не установлена договором. Обратите внимание на то, что в договоре может быть также предусмотрено, что все споры передаются на рассмотрение третейского суда (арбитража), в этом случае для взыскания долга по договору необходимо обращаться в данный суд (за некоторыми исключениями).

Исковое заявление может быть подано:

- через электронную систему подачи документов в суд

- лично или через представителя в экспедицию суда

- отправлено Почтой России или иной почтовой/курьерской службой

Как составить исковое заявление о взыскании долга?

Важно, чтобы исковое заявление было составлено с соблюдением требований ст. 131 ГПК РФ, а именно:

- необходимо составить иск в письменной форме

- важно указать наименование суда, в который направляется иск

- обязательно следует указать данные истца, ответчика, третьих лиц

- следует описать обстоятельства дела и требования к должнику, привести расчет исковых требований

- необходимо указать дату отправки претензии ответчику (если претензионный порядок обязателен)

- можете также заявить ходатайство о наложении обеспечительных мер (арест денежных средств на счете, недвижимости и т.д.) — мер, направленных на обеспечение исполнения решения суда о взыскании денег

- также следует помнить, что в исковом заявлении указывается перечень прилагаемых документов

В случае, если вышеуказанные требования не будут соблюдены, то суд оставит исковое заявление без движения. Это будет означать приостановление процесса принятия иска к рассмотрению в целях необходимости устранения допущенных недостатков при составлении и подаче иска. После устранения истцом данных недостатков суд примет к производству иск, в противном случае суд вернет иск.

Следует отметить, что в соответствии со ст. 56 ГПК РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений. В связи с этим, важно чтобы все доводы, указанные в исковом заявлении, основывались на доказательствах.

Узнайте, как правильно рассчитать неустойку, проценты за пользование денежными средствами при взыскании долга здесь. В статье также размещен онлайн-калькулятор неустойки, процентов по ст. 395 ГК РФ.

Также рекомендуем ознакомиться с информацией о процентах по ст. 317.1 ГК РФ: когда их можно взыскать, в каком размере, онлайн-калькулятор для расчета.

Документы для взыскания долга в суде

Для того чтобы взыскать долг обязательно необходимы документы, подтверждающие возникновение задолженности. Например, при нарушении срока возврата займа — договор займа и расписка.

Общий же перечень документов для подачи иска о взыскании просроченного долга в суд выглядит следующим образом:

- копия договора и иных документов, подтверждающего возникновение обязательств по оплате

- копии документов, подтверждающих соблюдение претензионного срока (опись вложения, почтовая квитанция, уведомление о получении или распечатка информации с сайта Почты России)

- копия свидетельства о регистрации истца в качестве юридического лица (если истец является юридическим лицом) или о регистрации физического лица в качестве ИП (для индивидуальных предпринимателей)

- копия решения о назначении лица, действующего без доверенности от имени юридического лица — истца

- выписки из ЕГРЮЛ (ЕГРИП) в отношении истца (если истец являются юридическим лицом или ИП)

- копия доверенности, если иск подписывает представитель

- документы, подтверждающие направление иска и документов к нему ответчику, третьим лицам (почтовая квитанция об отправке, опись вложения)

- копии документов, подтверждающих оплату судебных расходов (при наличии — например, при привлечении юриста для взыскания долга)

- документ об оплате госпошлины за рассмотрение иска в суде

Госпошлина за рассмотрение иска о взыскании долга в суде

Процесс взыскания долга в суде не бесплатный, для подачи иска необходимо оплатить госпошлину либо заявить ходатайство о предоставлении рассрочки/отсрочки уплаты госпошлины в установленном порядке (в отдельных случаях истцы освобождаются от уплаты госпошлины, в этом случае необходимо указать основание освобождения от уплаты пошлины). В противном случае суд вынесет определение об оставлении иска без движения, в котором предложит устранить допущенные нарушения.

Размер госпошлины устанавливается Налоговым кодексом РФ и по делам о взыскании долга зависит от цены иска.

- до 20 000 рублей — 4 % цены иска, но не менее 400 рублей

- от 20 001 рубля до 100 000 рублей — 800 рублей плюс 3 % суммы, превышающей 20 000 рублей

- от 100 001 рубля до 200 000 рублей — 3 200 рублей плюс 2 % суммы, превышающей 100 000 рублей

- от 200 001 рубля до 1 000 000 рублей — 5 200 рублей плюс 1 % суммы, превышающей 200 000 рублей

- свыше 1 000 000 рублей — 13 200 рублей плюс 0,5 % суммы, превышающей 1 000 000 рублей, но не более 60 000 рублей

Итак, после подачи иска при соблюдении всех установленных законодательством требований суд выносит определение о принятии иска к производству.

Дело может быть рассмотрено:

- в порядке приказного производства

- в порядке упрощенного производства

- в порядке рассмотрения по общим правилам искового производства

Приказное и упрощенное производство существенно ускоряют процесс взыскания долга в суде, однако допустимы не во всех случаях взыскания долга. Подробнее о том, как быстро взыскать долг в суде читайте здесь.

Шаг 3. Защита интересов в суде

Итак, после подачи иска при соблюдении всех установленных законодательством требований суд выносит определение о принятии иска к производству.

При рассмотрении дела в исковом производстве (за некоторыми исключениями) суд назначает судебное заседание по рассмотрению иска. Как правило, рассмотрение в суде искового заявления о взыскании долга занимает 1,5-2 месяца. Также в определенных случаях иск может быть рассмотрен в упрощенном порядке (без вызова сторон, с сокращенными сроками рассмотрения дела и вступления в силу решения суда).

При рассмотрении дела в приказном порядке суд не уведомляет должника о рассмотрении заявления, судебное заседание не проводится. Судебный приказ по существу заявленного требования выносится в течение 5 дней со дня поступления заявления о вынесении судебного приказа в суд. Судья высылает копию судебного приказа должнику, который в течение 10 дней со дня получения приказа имеет право представить возражения относительно его исполнения. Вместе с тем, судья в любом случае отменяет судебный приказ, если от должника в установленный срок поступят возражения относительно его исполнения.

После подачи иска в суд вы можете на сайте суда отслеживать движение дела (принятие иска судом, назначение судебного заседания, если дело рассматривается в общем порядке, изготовление решения суда, судебного приказа и т.д.).

Шаг 4. Получение решения суда и исполнительного листа (или судебного приказа)

По результату рассмотрения дела выносится решение суда или судебный приказ (в приказном производстве).

Порядок и сроки вступления в законную силу решения суда (судебного приказа) устанавливаются в зависимости от порядка разрешения спора:

- в порядке приказного производства — по истечении 10 дней со дня получения копии судебного приказа должником, если в данный срок не поступят возражения от должника

- в порядке упрощенного производства — по истечении 15 дней со дня его принятия, если не подана апелляционная жалоба

- в порядке рассмотрения по общим правилам искового производства — по истечении месяца со дня его принятия, если не подана апелляционная жалоба. В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления суда апелляционной инстанции

Шаг 5. Исполнение решения суда и фактическое взыскание долга

После вступления решения суда в законную силу истцу выдается исполнительный лист, в котором указывается сумма, подлежащая к взысканию. Если дело рассматривалось в порядке приказного производства, то судебный приказ, вступивший в законную силу, приравнивается к исполнительному документу, получать исполнительный лист дополнительно не нужно. Исполнительный лист также не нужно получать, если должник исполнит решение суда добровольно.

В целях взыскания исполнительный лист (судебный приказ) подается:

- в банк, в котором открыт счет у должника

- в службу судебных приставов по месту нахождения должника

При исполнении решения суда в отношении физического лица есть ряд особенностей. В частности при взыскании долга не может быть обращено взыскание на единственное жилье должника (кроме заложенного имущества). Вместе с тем, в качестве меры взыскания для физических лиц может быть применен запрет на выезд в ряде случаев.

Подробнее об исполнении решения суда о взыскании долга, неустойки, процентов читайте здесь.

Требуется юрист по взысканию задолженности? Для оценки перспективы взыскания долга и расчета стоимости наших услуг позвоните нам по телефону 8 (495) 223-48-91 или оставьте заявку.

Заказать

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Как быстро расплатиться

с кредитами и долгами

Если денег хватает только на минимальные взносы

Вера Безлепко

узнала, как быстро расплатиться с долгами

Предприниматель из Челябинска задолжал 300 000 ₽. Часть денег он брал на развитие бизнеса, но прогорел; еще часть задолжал налоговой и УК. Чтобы не погрязнуть в долгах, предприниматель расспросил финансового эксперта, как ему лучше действовать: с какого долга начать, какую сумму выделить на досрочное погашение, и где ее взять. Рекомендации работают, если у должника есть доход, но нет понимания, как расплатиться с наименьшими финансовыми потерями.

Увеличить сумму ежемесячных платежей

Большинство людей годами тянут за собой долги, потому что не могут найти дополнительные деньги на их погашение. Однако проблема часто не в том, что денег нет, а в том, что человек привык к определенному уровню комфорта и не хочет от него отказываться. На самом деле, они могут найти дополнительные деньги на погашение долгов без снижения качества жизни.

Найти постоянный доход. Предприниматель набрал кредитов на развитие бизнеса, но дело не пошло. После его закрытия герой несколько месяцев жил на подработки и оставшиеся деньги. Из-за нестабильного дохода он не мог планировать траты и вносил только минимальные платежи по кредитам. А иногда опаздывал с оплатой, тогда приходилось платить еще и штрафы. Через несколько месяцев герой понял, что дело никуда не движется, и долги не уменьшаются. Тогда он нашел стабильную работу с доходом в 55 000 ₽ в месяц и не отказался от подработок — они приносят в среднем 10 000 ₽ в месяц.

Отказаться от необязательных трат. Наш герой никогда не вел бюджет. Поэтому пару месяцев он учитывал доходы и расходы, чтобы найти, на чем и сколько можно сэкономить.

Наш герой выяснил, что отказавшись от алкоголя, походов в бар и еды навынос, он может сэкономить 5000 ₽ в месяц. Эту сумму вместе с деньгами от подработки мужчина решил направить на досрочное погашение долгов. Итого герой смог выплачивать дополнительно по 10 000–15 000 ₽ в месяц.

Вести учет финансов можно в одном из бесплатных мобильных приложений

Выбрать стратегию погашения долгов

1. Оплачивать задолженность с наибольшей ставкой. Суть стратегии — сначала выплачивают самый «дорогой» долг с максимальной процентной ставкой. Общая сумма задолженности нашего героя — 300 000 ₽ — состоит из четырех частей:

- 26 000 ₽ — задолженность перед коммунальщиками;

- 30 000 ₽ — задолженность перед налоговой;

- 90 000 ₽ — заем по кредитной карте под 30% годовых;

- 155 000 ₽ — кредит наличными под 19,9% годовых.

Чтобы закрыть долги перед несколькими кредиторами, существует две стратегии: сначала выплачивать кредит с наибольшей ставкой или сначала гасить самый маленький долг. Независимо от выбора стратегии, по остальным кредитам необходимо вносить минимальные платежи.

Чтобы его закрыть, потребуется больше времени, но должник может сэкономить на процентах.

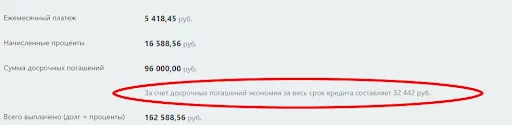

ПРИМЕР: Самый «дорогой» долг нашего героя — кредитная карта — 90 000 ₽ под 30% годовых. Ежемесячный обязательный платеж — 5000 ₽, из них 3000 ₽ уходит на погашение процентов и только 2000 ₽ — на тело кредита. Если герой будет вносить только минимальные платежи, то за два года закроет карту и переплатит 30 000 ₽. Если класть на карту дополнительные 5000 ₽, ее можно закрыть за 11 месяцев, а переплата составит 13 000 ₽. А если будет вносить дополнительно по 15 000 ₽, выплатить кредит можно за 5 месяцев, переплатив банку 6600 ₽.

2. Гасить самый маленький долг. Эту стратегию еще называют «Снежный ком», она подходит тем, кто может выделить на досрочные платежи небольшую сумму либо вносить досрочные платежи нерегулярно.

Например, у нашего героя самая маленькая задолженность по коммунальным платежам — 26 000 ₽. По ней начисляют пени, но их размер небольшой — от 0,003 до 0,013% за день просрочки или до 4,75% годовых. Сумма задолженности практически не растет. Если платить минимальные платежи по кредитам, а по коммуналке вносить дополнительно 3000 ₽ в месяц, долг можно закрыть за 8–9 месяцев. После этого нужно переходить к следующему по величине долгу — 30 000 ₽ налоговикам. На его погашение уйдет 10 месяцев. Таким образом, за полтора года можно сократить сумму долга на 56 000 ₽, а, главное, получить мотивацию — двигаться дальше.

ВАЖНО: эта стратегия подразумевает постепенное увеличение суммы платежа. Например, ваш самый маленький долг по кредиту — 50 000 ₽, а ежемесячный платеж по нему — 3000 ₽. Каждый месяц вы вносите дополнительные 5000 ₽. Когда первый кредит выплачен, 8000 ₽ вносите дополнительно по второму долгу.

Какую стратегию выбрать. Выбор стратегии зависит от конкретной ситуации: если у человека мало дополнительных денег на погашение долга и нет мотивации, лучше начать со стратегии «снежный ком». Если есть свободные деньги, лучше направить их на погашение «дорогих» долгов.

Кроме этого, нужно учесть другие обстоятельства. Например, помимо кредитов наш герой брал 100 000 ₽ у друга. Когда дело прогорело, он продал оборудование и первым делом вернул деньги другу. С финансовой точки зрения, это невыгодно, потому что заем у друга беспроцентный. Но герою важно сохранить хорошие отношения, поэтому с моральной стороны — это правильное решение.

Рассчитать время для закрытия долгов

Для многих должников психологически сложно начать отдавать долги — им кажется, что сумма очень большая и на погашение уйдут многие годы. Но при досрочных платежах рассчитаться можно гораздо быстрее.

Наш герой за три месяца смог частично закрыть кредитную карту и перестать выплачивать по ней проценты. Он посчитал, что на выплату кредита наличными у него уйдет от одиннадцати до тринадцати месяцев в зависимости от суммы доплаты. Закрыть долги перед коммунальщиками и налоговой он рассчитывает за четыре месяца. И в последнюю очередь планирует закрыть кредитную карту: на это уйдет еще три–четыре месяца.

Если стабильно выплачивать по 10 000 ₽ сверх обязательных платежей, на закрытие всех долгов уйдет около двух с половиной лет. За это время переплата составит от 18 000 до 26 000 ₽. А если бы он продолжил вносить только минимальные платежи, карту удалось бы закрыть через 45 месяцев, а кредит — через 50. При этом общая сумма переплаты составила бы 187 000 ₽.

Найти способ ускорить выплату долгов

Для многих должников психологически сложно начать отдавать долги — им кажется, что сумма очень большая и на погашение уйдут многие годы. Но при досрочных платежах рассчитаться можно гораздо быстрее.

Наш герой за три месяца смог частично закрыть кредитную карту и перестать выплачивать по ней проценты. Он посчитал, что на выплату кредита наличными у него уйдет от одиннадцати до тринадцати месяцев в зависимости от суммы доплаты. Закрыть долги перед коммунальщиками и налоговой он рассчитывает за четыре месяца. И в последнюю очередь планирует закрыть кредитную карту: на это уйдет еще три–четыре месяца.

Если стабильно выплачивать по 10 000 ₽ сверх обязательных платежей, на закрытие всех долгов уйдет около двух с половиной лет. За это время переплата составит от 18 000 до 26 000 ₽. А если бы он продолжил вносить только минимальные платежи, карту удалось бы закрыть через 45 месяцев, а кредит — через 50. При этом общая сумма переплаты составила бы 187 000 ₽.

Продать ненужные вещи. У некоторых людей есть дорогие вещи, которыми они мало пользуются или вообще не пользуются: цифровой фотоаппарат, велосипед или дубленка. Если продать их, можно досрочно закрыть часть долгов. Или у должника есть земельный участок, старая дача или машина. Иногда выгоднее продать имущество, чем ждать, когда его арестуют по решению суда.

Найти подработку. Так поступил наш герой: вышел на основную работу, а в свободное время делает баннеры для онлайн-рекламы и оформляет сообщества в соцсетях. Если не знаете, чем заняться — можно поискать простые заказы. Например, выгул собак или перевозка вещей не требуют специальных знаний, но позволяют заработать дополнительные деньги, которые можно пустить на закрытие долга.

Временно отказаться от определенной категории трат. Наш герой решил отказаться от походов в бар и посиделок с алкоголем до тех пор, пока не рассчитается с долгами. А также можно временно отказаться от походов в фитнес-клуб и заниматься дома, перестать покупать готовую еду и начать покупать электронные книги вместо бумажных.

Увеличить сумму платежа за счет выплаченного кредита. Если свободных денег нет или очень мало — стоит начать закрывать долг с самой большой суммой обязательного платежа. А после того как его погасите, направить освободившиеся деньги на закрытие других долгов.

ВАЖНО: если долги равны или превышают доходы — подобные стратегии уже не помогут. В этом случае можно попытаться договориться с кредиторами об отсрочке или рефинансировать долг. Если не получилось договориться, и сумма просрочки растет — можно инициировать процедуру банкротства.

Как действовал герой нашей истории

Частично погасил долг по карте. Наш герой выбрал стратегию — оплата задолженности с наибольшей ставкой, поэтому начал гасить задолженность по кредитной карте.

В отличие от кредита, у карты есть беспроцентный период: если вносить всю сумму до его окончания, можно пользоваться деньгами бесплатно и получать кешбэк за покупки. Поэтому наш герой решил закрыть карту частично, установить ежемесячный лимит расходов по ней и продолжать пользоваться заемными деньгами. Это позволяет ему уменьшить переплату и быстрее перейти к выплате второго кредита.

Первые месяцы герой максимально сократил расходы и ежемесячно вносил на карту 18 000 ₽. За три месяца он внес 54 000 ₽, но за вычетом процентов баланс карты составил 45 000 ₽. И осталась задолженность на ту же сумму — его он закрыл единовременным платежом с зарплаты. Эта сумма и стала лимитом расходов на месяц: он везде расплачивается кредитной картой, а в день зарплаты вносит на счет 45 000 ₽. Это позволяет пользоваться заемными деньгами и не платить проценты.

При таком подходе за три месяца наш герой переплатил банку всего 9000 ₽. Но остался беспроцентный долг в 45 000 ₽, который он решил погасить в последнюю очередь.

Важно: кредитные карты можно выгодного использовать, если не превышать лимит, который можете погасить в льготный период. Если сомневаетесь, что сумеете в рамках лимита — лучше закройте ее полностью, а затем переходите к выплате других долгов.

Выплатил кредит наличными. Пока герой выплачивал долги по карте, по второму кредиту он вносил минимальные платежи — 5400 ₽ в месяц. Большую часть этой суммы «съедали» проценты, поэтому основной долг за три месяца уменьшился всего на 9000 ₽ и составил 146 000 ₽. Когда герой перестал платить по карте дополнительные суммы, помимо обязательного платежа он начал вносить на кредитный счет по 10 000 ₽ месяц. Так он сможет выплатить заем за одиннадцать месяцев, а переплата по кредиту составит 13 000 ₽.

Однако герой допускает, что не всегда сможет вносить максимальную сумму: в некоторые месяцы может быть меньше подработок, либо понадобятся деньги на лечение и другой форс-мажор. Поэтому он решил, что при любых обстоятельствах досрочно вносить хотя бы по 5000 ₽.

Даже с минимальной доплатой в 5000 ₽, на процентах по кредиту удастся сэкономить почти 33 000 ₽

Погасит беспроцентные долги. Затем наш герой планирует выплатить долги перед налоговой и коммунальщиками, а в последнюю очередь закрыть кредитную карту. Пока его основная задача — не увеличивать сумму долга и не превышать лимит расходов по карте.

Без махинаций, ставок на спорт и экстремальной экономии.

Непогашенные кредиты есть у половины россиян. Люди влезают в долги не от хорошей жизни: многим просто не хватает денег на покупку бытовой техники, на лечение, ремонт или даже на еду. Кредиты поначалу кажутся хорошим выходом, но в итоге только делают должника беднее: 13% россиян тратит на ежемесячные выплаты 40–50% дохода.

Выплатить долги — значит заметно улучшить своё финансовое положение.

А для этого в первую очередь нужна работающая стратегия. Дэйв Рэмси, финансовый эксперт, теле- и радиоведущий, автор нескольких книг, придумал план, который состоит из семи «детских» шагов. Рассказываем, как им пользоваться.

В чём суть системы детских шагов

Путь к финансовой свободе, по мнению Рэмси, состоит из семи «детских» шагов. Но так их назвали не потому, что они лёгкие. Наоборот. Когда ребёнок учится ходить, первые шаги даются ему очень тяжело. Как и взрослому, который только учится жить без долгов и управлять своими финансами.

Система семи шагов была придумана в США, но ею с успехом пользуются люди по всему миру. В том числе и россияне. Методика не раскрывает никаких волшебных секретов, не предлагает чудес, фокусов и махинаций — просто помогает поставить цель, мотивирует и учит грамотно распределять деньги и силы.

Как избавиться от долгов с помощью этой системы

Шаг 0. Обеспечьте свои «четыре стены»

В начале пути к финансовой свободе Рэмси рекомендует принять твёрдое решение: больше никогда не брать кредиты без крайней необходимости. Он советует разрезать и выкинуть кредитные карточки, пообещать себе не расплачиваться ими за онлайн‑покупки. После того как решение принято, обеспечьте свои «четыре стены».

То есть убедитесь, что оплатили всё самое насущное: например, жильё, лечение, учёбу.

Внесите деньги за аренду квартиры, погасите долги за жилищно‑коммунальные услуги. Если сломалась машина или важная бытовая техника — оплатите ремонт. Решите острые проблемы со здоровьем. Чтобы все эти расходы не отвлекали вас в дальнейшем.

Шаг 1. Накопите 1 000 долларов

На первый взгляд этот шаг кажется странным. Зачем откладывать деньги, если логичнее было бы сразу начать погашать все задолженности? Но этот небольшой резервный фонд нужен для подстраховки на случай непредвиденных обстоятельств.

Если в ближайшее время вам срочно понадобятся деньги, то вместо того, чтобы нарушать обещание и брать очередной кредит, вы воспользуетесь накоплениями.

К тому же запас поможет вам почувствовать себя спокойнее и увереннее. А это нужно, чтобы двигаться дальше.

Шаг 2. Выплатите все долги, кроме ипотеки

Для этого Рэмси предлагает использовать метод снежного кома — то есть гасить долги и кредиты от самого маленького к самому большому. Давайте сразу рассмотрим эту модель на примере.

Допустим, у вас есть два кредита: за холодильник с ежемесячным платежом в 2 000 рублей и за ремонт с платежом в 5 000. Вы начинаете с того, что стараетесь как можно быстрее погасить кредит за холодильник: берёте больше работы, экономите и все дополнительные деньги, даже 100 рублей, кладёте на кредитный счёт. Скорее всего, так у вас получится расплатиться немного быстрее.

Но когда кредит погашен, вы не расслабляетесь. 2 000, которые отдавались за холодильник, прибавляете к платежу за ремонт. Таким образом второй кредит вы тоже гасите быстрее, потому что ежемесячно выплачиваете не 5 000, а как минимум 7 000 рублей. Если у вас есть ещё долги, вы продолжаете выплачивать их по тому же алгоритму.

Метод снежного кома иногда критикуют и предлагают вместо него использовать метод лавины. Тут все наоборот: долги погашаются от большего (приоритетного) к меньшему.

Считается, что метод лавины поможет расплатиться с долгами быстрее, а метод снежного кома позволит сделать это в более спокойном и комфортном режиме.

Шаг 3. Создайте аварийный фонд сроком на 3–6 месяцев

Когда вы расплатились с кредитами, не пускаетесь на радостях во все тяжкие и не начинаете сорить деньгами. Все средства, которые тратили на ежемесячные платежи и другие суммы, которые вам удалось заработать или сэкономить, вы теперь пускаете на то, чтобы создать ещё один запас.

На этот раз такой, чтобы вы, если потеряете работу или заболеете, смогли прожить на эти деньги хотя бы три месяца. Логика здесь такая же, как в первом шаге: накопления уберегут вас от новых кредитов в случае форс‑мажора.

Шаг 4. Начинайте откладывать на пенсию

Автор системы — американец, и пенсионная система США отличается от нашей. Но и в Америке, и в России дальновидные люди стараются начать копить на старость как можно раньше. Для нас это даже более актуально: полагаться в этом вопросе на государство равносильно тому, чтобы оказаться в нищете.

Часть денег, которые вы отдавали на создание аварийного фонда, теперь нужно откладывать на пенсию.

Рекомендуется начать с 15% ежемесячного дохода и стараться увеличивать эту цифру. Средства вы можете класть на депозит или покупать на них ценные бумаги.

Шаг 5. Накопите на образование детям

Для россиян этот шаг, возможно, покажется не таким уж важным. Хотя ещё несколько лет назад доля платного образования в России приблизилась к 40%. И она стремительно растёт, как и стоимость обучения. Поэтому родителям, чьи дети планируют когда‑нибудь поступить в вуз, неплохо было бы к этому подготовиться.

Средства, которые раньше направляли на погашение кредитов методом снежного кома, на этом этапе вы начинаете откладывать на образование детям. За вычетом тех денег, которые копите на пенсию.

Если детей у вас нет, то можете отложить средства на собственное образование или на что‑то ещё, что кажется вам очень важным. Или просто пропустите этот шаг.

Шаг 6. Погасите ипотеку

Теперь у вас есть аварийный фонд, вы накопили средства на образование детям (хотя бы на пару лет учёбы) и привыкли ежемесячно откладывать часть дохода. Возможно, предыдущие успехи мотивировали вас (как и многих из тех, кому эта система помогла) разумнее относиться к деньгам, искать новые источники дохода.

Дальше Дэйв Рэмси рекомендует действовать по знакомому алгоритму. Сумму, которую вы откладывали на образование, и все дополнительные доходы, на этом этапе нужно приплюсовать к ежемесячному платежу по ипотеке, чтобы расплатиться по ней как можно раньше.

С учётом российских реалий пятый и шестой шаги, возможно, стоит поменять местами: сначала погасить ипотеку, а потом копить на образование. Если ипотеку вы не брали, этот шаг нужно пропустить.

Шаг 7. Наслаждайтесь финансовой свободой

На этом этапе вы свободны от долгов, и у вас есть достаточно сбережений, чтобы не бояться непредвиденных обстоятельств. Главное теперь — держать своё обещание и больше не влезать в долги. И, конечно, продолжать откладывать на то, что для вас важно: пенсия, недвижимость, путешествия, инвестиции и бизнес.

В Банке России считают, что в скором времени число проблемных кредитов вырастет. Если вы уже погрязли в долгах, то рассказываем о трех способах погасить их как можно быстрее

За первую половину 2021 года число личных банкротств россиян оказалось в 2,1 раза больше, чем в первом полугодии 2020 года. Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Согласно данным статистики Федеральной службы судебных приставов, за первую половину 2021 года долги россиян по кредитам, которые должны взыскать приставы, превысили ₽2,3 трлн. По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

Общий объем кредитов, выданных россиянам, по итогам второго квартала достиг ₽10,7 трлн. Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

Согласно опросу Россельхозбанка, без учета ипотеки самый популярный у россиян кредитный продукт — потребительский кредит наличными. Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

В основном потребительские кредиты берут на ремонт жилья и покупку автомобиля. А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

Неосторожное использование кредитов, постоянные займы денег у родственников и друзей, жизнь не по средствам могут привести к тому, что накопятся огромные долги. «Разумно тратить только те деньги, которые вы заработали. И если в этом году хватает только на отпуск в Крыму или на даче, то не стоит залезать в долговую яму ради поездки на Мальдивы. Она вам выйдет боком», — считает финансовый консультант Игорь Файнман.

Но если у вас уже накопилось много долгов, предлагаем несколько способов, как с ними расплатиться.

Прежде чем браться за долги, накопите подушку безопасности

В американском банке Wells Fargo полагают, что прежде чем начать активно выплачивать долги, нужно создать чрезвычайный фонд. Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

В бюро кредитных историй Equifax тоже считают, что финансовая подушка безопасности — прежде всего. Без этих средств вы можете сорвать свой план и воспользоваться кредитной картой или потребительским кредитом, но это только увеличит ваш долг и усугубит финансовую ситуацию.

В идеале нужно накопить сумму, которая покроет расходы за полгода. Однако это может быть нереально, потому что вы и так испытываете финансовые затруднения и имеете большие долги. В этом случае постарайтесь накопить сумму на три месяца, отметили в Equifax. В это время нужно делать минимальные платежи по кредитам, чтобы вам не начисляли пени за просрочку и не портился ваш

кредитный рейтинг

.

Высокая кредитная нагрузка, то есть соотношение долгов и зарплаты заемщика, тоже плохо влияет на рейтинг. После того как вы накопили небольшой резервный фонд на черный день, можно приступать к погашению долгов. Посмотрим на два самых популярных приема.

Фото: Shutterstock

Метод снежного кома

Он заключается в том, чтобы сначала выплачивать самые маленькие долги, а потом идти по нарастающей к большим задолженностям. Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

В компании Ramsey Solutions автора книг по личным финансам Дейва Рэмси считают, что по мере выплаты долгов от наименьшего к наибольшему нужно набирать темпы. Когда вы закроете самую маленькую задолженность, нужно направить минимальный платеж, который вы по ней платили, в следующий по величине платеж. То есть, избавляясь от маленьких долгов, вы освобождаете средства на больший.

В компании полагают, что этот метод работает, так как меняется ваше поведение. Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Шаг 1. Составьте список всех своих долгов от наименьшего к наибольшему независимо от процентной ставки. Долги по ипотеке сюда не входят

Шаг 2. Составьте бюджет, то есть подсчитайте доходы и расходы, чтобы определить, сколько денег уходит на выплаты и сколько дополнительно можно направлять на погашение кредитов. Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Шаг 3. Сделайте минимальные платежи по всем долгам, кроме самого маленького

Шаг 4. Заплатите как можно больше по самому маленькому долгу

Шаг 5. После выплаты одного кредита направьте средства, которыми вы его закрывали, на платеж по следующему в очереди долгу. Постепенно темпы сокращения долга будут расти

Шаг 6. Повторяйте эту схему, пока полностью не выплатите все долги

Фото: Unsplash

Метод лавины

По мнению финансового консультанта Игоря Файнмана, метод лавины психологически тяжелее, но математически выгоднее. Он заключается в том, чтобы сначала выплачивать кредит с самой высокой процентной ставкой независимо от размера задолженности, а потом двигаться по убывающей. Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Шаг 1. Составьте список всех долгов. Начинайте с кредита с наибольшей процентной ставкой. Долги по ипотеке сюда тоже не входят

Шаг 2. Составьте бюджет, подсчитайте ваши доходы и расходы, запишите ежемесячные платежи по кредитам и подумайте, сколько денег можно выделить дополнительно на погашение долгов. Можете взять подработку, продать ненужные вещи, потратить на выплаты подаренные деньги

Шаг 3. Делайте минимальные платежи по всем долгам, кроме кредита с наибольшей ставкой

Шаг 4. Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Шаг 5. После того как выплатите этот кредит, двигайтесь к долгу со следующей по величине ставкой. Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Шаг 6. Повторяйте схему, пока не избавитесь от долгов

Фото: Shutterstock

Рефинансирование поможет снизить ставку, переплату и срок кредита

Если вы хотите меньше платить по кредитам, то их можно рефинансировать — получить новый заем на погашение старого. Такая процедура подойдет тем, кто брал кредиты под высокий процент, а со временем в банках появились более выгодные предложения. Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита.

Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Однако не стоит объединять потребительские кредиты с ипотечными, так как в этом случае вы потеряете право на налоговый вычет — 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.