Актуально на: 4 июля 2019 г.

0

По законодательству РФ любая организация должна проводить инвентаризацию (ст. 11 Федеральный закон от 06.12.2011 N 402-ФЗ). В ходе инвентаризации сопоставляется фактическое наличие объектов с данными бухучета. И одним из важнейших этапов является инвентаризация расчетов, в том числе с контрагентами.

Как проводится инвентаризация расчетов с контрагентами

Инвентаризация расчетов с контрагентами заключается в проверке правильности сумм, числящихся на счетах бухгалтерского учета организации (п. 3.44 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 N 49 (далее – Методические указания)).

В ходе инвентаризации среди прочего организации нужно проверить (п. 3.48 Методических указаний):

- правильность расчетов с контрагентами;

- правильность и обоснованность дебиторской и кредиторской задолженности, включая ту, по которой истек срок исковой давности.

Такая проверка расчетов с контрагентами является внутренней, но существует еще и внешняя проверка.

Сверка с контрагентами

Чтобы сопоставить данные по расчетам, между контрагентами проводится сверка, по результатам которой подписывается акт сверки. Но иногда компания, проведя внутреннюю сверку остатков по счетам бухгалтерского учета в разрезе конкретного поставщика, видит, что задолженности перед ним у нее нет. И тогда она направляет этому поставщику письмо об отсутствии задолженности, в котором просит подтвердить данный факт. Образец письма об отсутствии задолженности перед контрагентом мы приведем в конце данной консультации.

Письмо об отсутствии задолженности (образец) перед организацией

Письмо об отсутствии задолженности перед контрагентом не имеет унифицированной формы и составляется в произвольном виде на фирменном бланке компании. Письмо об отсутствии задолженности формируется компанией, которая провела инвентаризацию расчетов, за подписью ее генерального директора и скрепляется печатью (при ее наличии). Такое письмо можно отправить в электронном виде, по почте с описью вложения и уведомлением о вручении или вручить лично уполномоченному лицу контрагента.

Письмо об отсутствии задолженности: образец

Приведем образец письма:

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Справка о дебиторской задолженности — образец ее вы можете скачать на нашем сайте — является универсальным документом, который предъявляется в суде или выполняет отчетные функции. От чего зависит способ применения этого документа и на основе каких бланков он может составляться?

Для чего нужна справка о дебиторской задолженности?

Под справкой о дебиторской задолженности правомерно понимать:

1. Документ, формируемый хозяйствующим субъектом, который является управомоченной стороной по некоторому гражданско-правовому договору, — для предъявления в суд.

Соответствующая справка составляется для обоснования конкретного объема требований истца к ответчику. При этом в ходе суда ответчик может предметно сформулировать возражения относительно тех или иных позиций, отраженных в справке от управомоченной стороны.

Как обращается взыскание на дебиторскую задолженность в рамках исполнительного производства, подробно разъяснили эксперты КонсультантПлюс:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

2. Документ, формируемый хозяйствующим субъектом, подотчетным какому-либо другому субъекту (например, по ведомственной вертикали подчинения).

Он может составляться хозсубъектом на периодической основе в качестве отчетной документации (например, по итогам инвентаризации обязательств). При этом в справке может отражаться не только дебиторская задолженность, но и кредиторская (поскольку в осведомленности о ней вышестоящий орган может быть заинтересован в не меньшей степени, чем в получении сведений о дебиторке подотчетной организации).

Первый тип справки о дебиторской задолженности, как правило, составляется в свободной форме. Второй — часто на основе унифицированных бланков. Рассмотрим их специфику.

Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

В числе самых распространенных унифицированных бланков, используемых для отражения дебиторских (если требуется — то и кредиторских) долгов — форма № ИНВ-17, утвержденная постановлением Госкомстата РФ от 18.08.1998 № 88. Речь идет об акте инвентаризации расчетов хозяйствующего субъекта с его дебиторами и кредиторами.

Данный документ может использоваться в точном соответствии утвержденной законодательно форме или же в качестве основы для составления справки.

Узнать больше о специфике работы с формой № ИНВ-17 вы можете в статье: «Унифицированная форма № ИНВ-17 — бланк и образец».

Еще один популярный унифицированный документ — форма справки о дебиторской и кредиторской задолженности, утвержденная в приложении № 3 к приказу Минюста от 30.07.1999. Юрисдикция данного приказа — ведомственная, но форма предложенной в нем справки позволяет любому заинтересованному хозяйствующему субъекту детально отразить структуру своих дебиторских и кредиторских долгов.

Где можно загрузить для суда образец справки о дебиторской и кредиторской задолженности?

Мы рассмотрели формы справки о дебиторке, которые часто используются для составления отчетности. Если же вам для суда требуется оформить справку о дебиторской задолженности — образец ее, адаптированный для предоставления в судебную инстанцию при взыскании долгов с контрагента, вы тоже можете скачать на нашем сайте.

Скачать образец

Итоги

Справка, отражающая сведения о дебиторской задолженности, может составляться для предъявления в суд — в качестве документа, утверждающего перечень неисполненных обязательств контрагента — или же формироваться в порядке предоставления отчетности хозяйствующего субъекта для вышестоящей структуры. В обоих случаях для составления справки могут использоваться унифицированные бланки.

Узнать больше о работе с дебиторской и кредиторской задолженностью вы можете в статьях:

- «Ведение учета дебиторской и кредиторской задолженности»;

- «Коэффициент соотношения дебиторской и кредиторской задолженности».

![]()

Дебиторская задолженность — это все суммы, которые бизнесу должны заплатить другие лица: покупатели, сотрудники, государство, страховые компании и так далее.

Компания, которая вправе требовать погашения долга — это кредитор. А должник — дебитор. Поэтому задолженность других лиц перед компанией и называют дебиторской.

Дебиторская задолженность — это не всегда денежный долг, обычно в дебиторку попадают все неисполненные обязательства контрагента.

![]()

Например, компания «Альфа» внесла поставщику «Браво» предоплату за товары. Получается «Альфа» — кредитор, а «Браво» — дебитор. При этом поставщик должен вернуть «Альфа» не деньги, а отгрузить товар на сумму предоплаты.

Пройдемся по основным вариантам дебиторки с типичными примерами.

| Дебиторская задолженность | Пример |

|---|---|

| Предоплата поставщику за товары, работы, услуги. |

Смотрим пример про «Альфу» и «Браво» выше. |

| Отгрузка товаров, работ, услуг покупателям с отсрочкой платежа. |

Компания «Альфа» отгрузила «Омеге» готовую продукцию 22 октября 2022 года. По условиям контракта покупатель обязан рассчитаться за товары в течение 60 дней. Долг «Омеги» — это дебиторка. Начиная с 60-го дня после отгрузки, «Альфа» вправе требовать эти деньги. |

| Переплата по налогам и взносам |

Сумма налога на прибыль у «Альфы» составила 1 000 000 рублей. Организация решила перечислить в бюджет сразу 1 500 000 рублей. ФНС в таком случае выступит дебитором на 500 000 рублей. Налогоплательщик имеет право потребовать вернуть переплату или оставить ее в бюджете, чтобы засчитывать в счет погашения будущих налоговых начислений. |

| Займ сотруднику или другой компании |

«Альфа» предоставила сотруднику займ 300 000 рублей. Работник — дебитор, «Альфа» — его кредитор. «Альфа» по договору займа передал «Омеге» 10 000 000 рублей. С момента получения денег «Омега»— дебитор. При этом каждое частичное погашение долга будет уменьшать размер дебиторской задолженности на балансе «Альфы». |

| Деньги, выданные под отчет |

«Альфа» перечислила менеджеру по продажам 30 000 рублей на командировочные нужды: покупку билетов, бронирование гостиницы и так далее. Сотрудник будет дебитором до тех пор пока:

|

| Переплата по зарплате | Бухгалтер «Альфы» допустил ошибку и перечислил сотруднику зарплату на 5 000 рублей больше. Работник становится дебитором до тех пор, пока не вернет переплату. |

| Неустойки, подтвержденные контрагентом |

«Браво» допустил просрочку при поставке товаров. «Альфа» потребовал оплатить неустойку в размере 10 000 рублей, а «Браво» подтвердил готовность это сделать.. До тех пор пока должник не перечислит сумму неустойки, на балансе «Альфы» будет числиться дебиторская задолженность в размере 10 000 рублей. |

| Неуплаченные страховые премии |

«Альфа» заказал грузоперевозку своей партии товара. Грузоперевозчик при транспортировке повредил часть готовой продукции. «Альфа» обратилась в страховую компанию с просьбой о выплате страховой премии в размере 6 000 рублей. Если у компании есть согласие страховой на выплату, то до момента фактической выплаты 6 000 рублей попадает в дебиторку. |

Важно! Неустойки, пени и штрафы попадают в категории «Дебиторской задолженности» только в том случае, если (п. 76 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- контрагент признал наличие долга;

- на сумму неустойки есть вступившее в силу решение суда.

Дебиторка появляется там, где стороны исполняют свои обязательства друг перед другом в разные моменты времени. Объясним на нескольких примерах.

![]()

Например, договор займа. Кредитор обязуется передать взаймы определенную договором сумму. Дебитор в свою очередь обязуется эту сумму вернуть. Эти два обязательства стороны исполнят в разные периоды времени. Например, кредитор передаст деньги в сентябре, а дебитор вернет их только в декабре.

Или отгрузка товаров с отсрочкой платежа. Обязанность продавца — передать товар, обязанность покупателя — оплатить. Если передача продукции и оплата происходят одномоментно, как в магазине, дебиторская задолженность не возникает. Но как только появляется отсрочка, то до момента расчета за отгрузку покупатель становится дебитором.

Дебиторка — это часть деятельности. Для многих покупателей получение отсрочки — это основное требование для заключения договора.

Дебиторка показывает сумму обязательств, по которым компания еще не получила встречного исполнения. Например, услугу оказали, но оплата пока не поступила.

С одной стороны, рост дебиторки показывает на деловую активность бизнеса: происходит отгрузка товаров, вносятся предоплаты и так далее. Но дебиторская задолженность — это не деньги.

![]()

Например, организация «Альфа» отгрузила компании «Громада» партию готовой продукции на 10 000 000 рублей на условиях отсрочки платежа на 90 дней. Себестоимость этой партии — 7 000 000 рублей.

На следующий день в компанию поступает новый заказ на 15 000 000 рублей. Для его исполнения нужно потратить на производство 10 000 000 рублей. Здесь и возникают проблемы. Фактически денег на расчетном счету у «Альфы» нет, есть только дебиторка, которой рассчитаться нельзя. От заказа придется отказаться.

Важно! Ситуацию из примера называют кассовым разрывом — рассчитываться перед своими поставщиками нужно сегодня, а деньги от покупателей поступят позже. Чем выше дебиторка, тем выше риск попадания на такой разрыв.

Кроме того, дебиторская задолженность сопряжена с риском ее непогашения. Поэтому прежде чем предлагать отсрочку покупателю или вносить предоплату поставщику, рекомендуем проверять своего контрагента. О том, как это сделать, мы рассказали в статье «Как проверить поставщика, а иногда и покупателя».

Кредиторская задолженность — это наоборот долги бизнеса перед его кредиторами: поставщиками, бюджетом, сотрудниками и так далее. Иногда кредитором может быть даже покупатель, например, если он внес предоплату или требует вернуть деньги за бракованный товар.

К кредиторским долгам относятся:

- предоплаты от покупателей;

- долги перед поставщиками;

- долги по заработной плате;

- начисленные и неуплаченные налоги и взносы;

- полученные кредиты и займы и так далее.

Кредиторка возникает тогда, когда контрагент свои обязательства исполнил, а вот компания еще нет.

![]()

Например, «Альфа»получила предоплату от «Браво» в размере 5 000 000 рублей в счет будущей отгрузки. «Браво» — это кредитор, так как он исполнил свою обязанность по договору и оплатил стоимость товаров. «Альфа» — дебитор, так как она свои обязанности еще не выполнил.

Дебиторку можно группировать по различным признакам. Разберем основные признаки классификации.

Вероятность погашения

По вероятности погашения дебиторку подразделяют на сомнительную и безнадежную.

Сомнительная задолженность — долг дебитора, который не обеспечен залогом, поручительством или банковской гарантией и который не погашен или не будет погашен в срок (п. 70 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). В Налоговом кодексе сомнительной задолженностью признается только необеспеченный и непогашенный долг в установленный срок (п. 1 ст. 266 НК РФ).

Безнадежная задолженность — долг с истекшим сроком исковой давности или задолженность уже ликвидированных дебиторов (п. 2 ст. 266 НК РФ).

По общему правилу срок исковой давности 3 года (ст. 196 ГК РФ). По истечению срока исковой давности кредитор теряет право на обращение с исковым заявлением о взыскании долга в суд.

Истечение срока начинается с того дня, когда кредитор узнал или должен был узнать о нарушении своих прав (ст. 200 ГК РФ). Эти даты зависят от условий договора с дебитором::

- если договором установлен срок платежа — исковая давность считается со дня, следующего за последним днем платежа по договору;

- если в договоре срок не установлен — кредитор имеет право самостоятельно установить дату погашения долга, исковая давность начинает отсчет после этой даты;

- если в договоре срок не установлен, но кредитор направил претензию о погашении задолженности — исковая давность начинает течь со дня выставления требования.

![]()

Важно! Срок исчисления исковой давности может быть приостановлен по причинам, перечисленным в ст. 202 ГК РФ. Общий срок исковой давности с учетом всех приостановок не может превышать 10 лет (п. 2 ст. 196 ГК РФ).

Сроки погашения

По срокам погашения дебиторка делится на краткосрочную и долгосрочную.

Краткосрочная или текущая задолженность — дебиторка со сроком погашения до одного года. Например, отгрузка товаров с отсрочкой, краткосрочный займ, предоплата поставщику.

Долгосрочные долги — дебиторка со сроком погашения более одного года. Например, долгосрочные займы на крупные инвестиционные проекты.

Сроки погашения обязательств

По типу оплаты обязательств дебиторка бывает срочная (нормальная) и просроченная.

Срочная задолженность — долги дебитора, время погашения которых еще не наступило.

Просроченная задолженность — долги дебитора, по которым нарушены сроки исполнения.

Например, если товары были отгружены покупателю с отсрочкой на 10 дней, то долг дебитора считается нормальным в рамках десятидневного срока. Но если он не рассчитается за это время, то задолженность уйдет в разряд просроченных.

![]()

Важно! Для сохранения финансовой устойчивости бизнес должен следить за платежной дисциплиной своих дебиторов и не допускать, чтобы срочные долги переходили в просроченные. Если такое происходит, это нарушает платежный календарь компании и, следовательно, может привести к кассовому разрыву.

Дебиторы

Долги можно группировать в зависимости от того, кто является должником. Вот несколько вариантов дебиторов и свойственной им задолженности:

- поставщики — задолженность по внесенным предоплатам в счет будущих отгрузок;

- покупатели — задолженность за отгруженные в их адрес товары, работы и услуги;

- бюджет и внебюджетные фонды — задолженность госбюджета в результате переплаты по налогам и взносам;

- сотрудники — долги по полученным займам, подотчетным суммам, переплаченной зарплате, нанесенному ущербу;

- учредители — задолженность по взносу в уставный капитал.

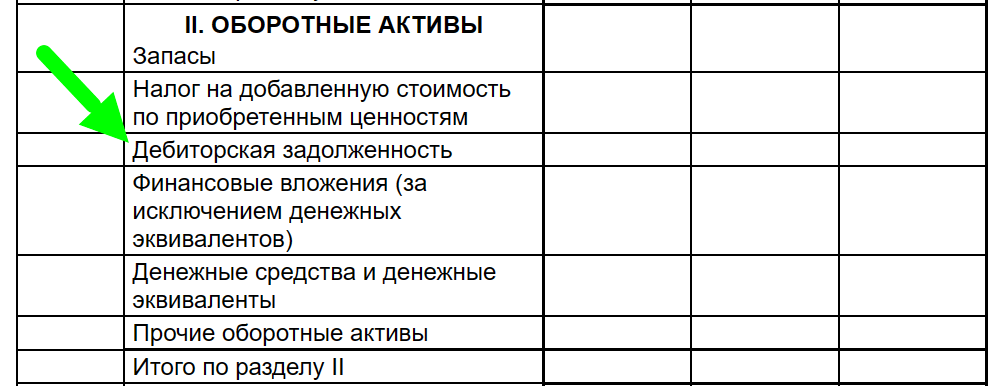

Дебиторка — это актив компании, который учитывают в бухгалтерском балансе по строке 1230 «Дебиторская задолженность». Задолженность подлежит обязательной инвентаризации независимо от сроков погашения.

| II. ОБОРОТНЫЕ АКТИВЫ | |

|---|---|

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| Итого по разделу II | 1200 |

Для учета дебиторки используют следующие счета бухгалтерского учета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Накопление дебиторской задолженности отражается по дебету вышеназванных счетов. А погашение или списание — по кредиту.

![]()

Рубль дебиторской задолженности — это недополученный рубль «реальных» оборотных средств: денег на счетах, товаров и сырья на складах и так далее. Поэтому дебиторкой нужно правильно управлять.

Контроль дат погашения дебиторской задолженности

Кредитор должен самостоятельно отслеживать платежную дисциплину своих дебиторов. Для этого ведут учет дат погашения долгов и рассылают должникам напоминания о предстоящих платежах.

Доверять платежную дисциплину должнику — риск. В оплате собственных долгов дебитор заинтересован гораздо меньше, чем его кредитор.

В идеале лучше автоматизировать контроль за долгами дебиторов. «Ручной» контроль требует больших трудозатрат, которые растут пропорционально количеству дебиторов.

Инвентаризация дебиторской задолженности

Дебиторка — это актив компании, который подлежит инвентаризации. В некоторых случаях эта процедура может быть организована по инициативе компании, а в некоторых, например, при подготовке годовой отчетности или при реорганизации — она обязательна.

Инвентаризация помогает выявить сомнительную и безнадежную задолженность. С первой необходимо работать, чтобы успеть взыскать ее до тех пор пока она не перейдет в разряд безнадежной.

Несмотря на свое название, с безнадежной задолженностью тоже можно работать. Для начала нужно проверить сроки исковой давности — даже если они истекли, можно попробовать их восстановить.В таком случае долг перейдет в разряд сомнительных и его можно будет взыскать через суд.

Проверка должников

Проверять контрагента нужно не только перед заключением договора, но и в то время, когда он уже стал дебитором компании. Даже если на момент подписания контракта финансовая устойчивость партнера была на уровне, то после она могла резко снизится.

В некоторых ситуациях нужно действовать быстро, чтобы успеть взыскать с дебитора свои деньги. Это, например, банкротство должника или его ликвидация.

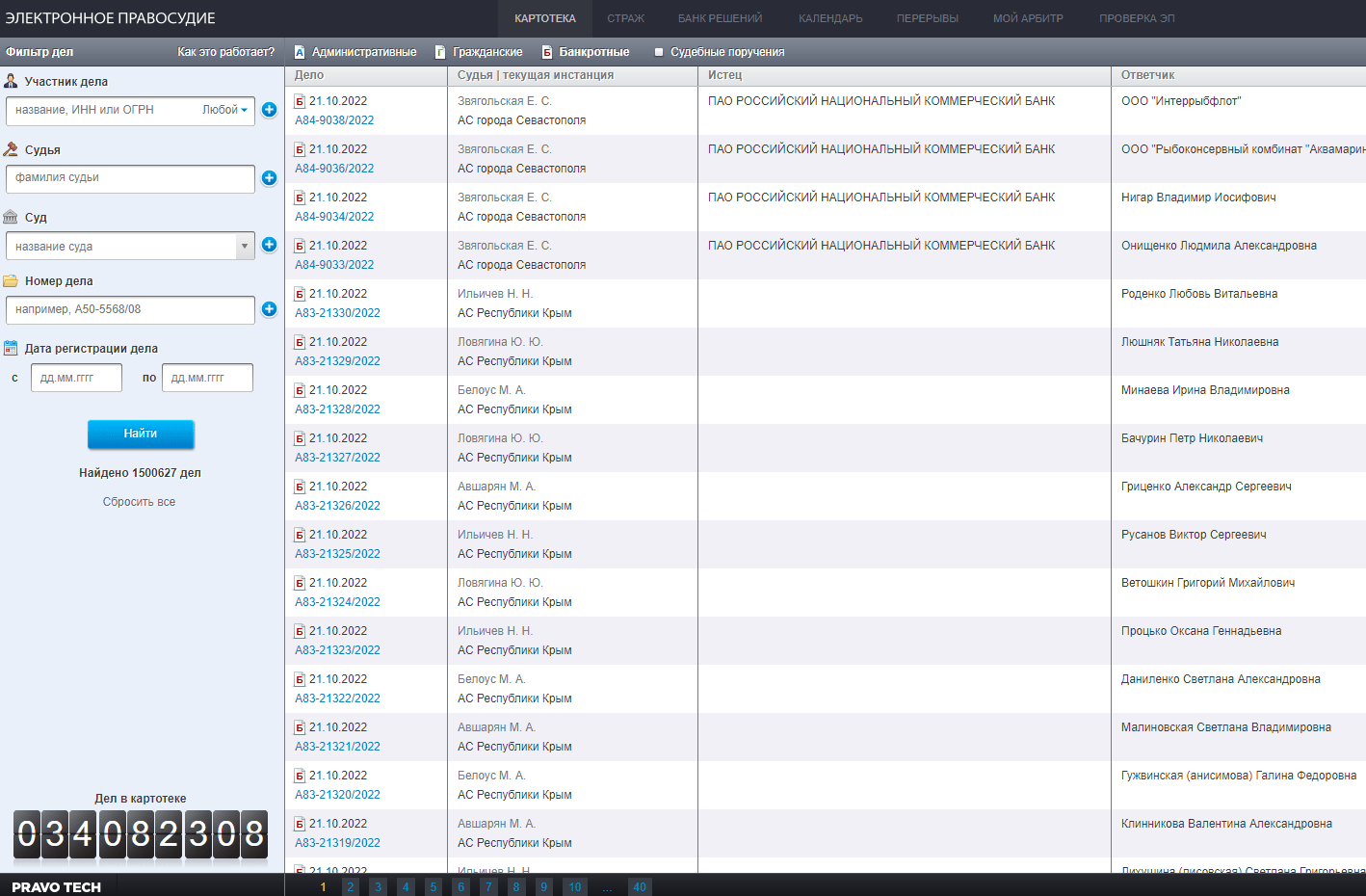

В «Картотеке арбитражных дел (КАД)» по ИНН контрагента можно найти все судебные процессы, где он принимал участие. В первую очередь ищем банкротные дела (они обозначены красной буквой «Б»).

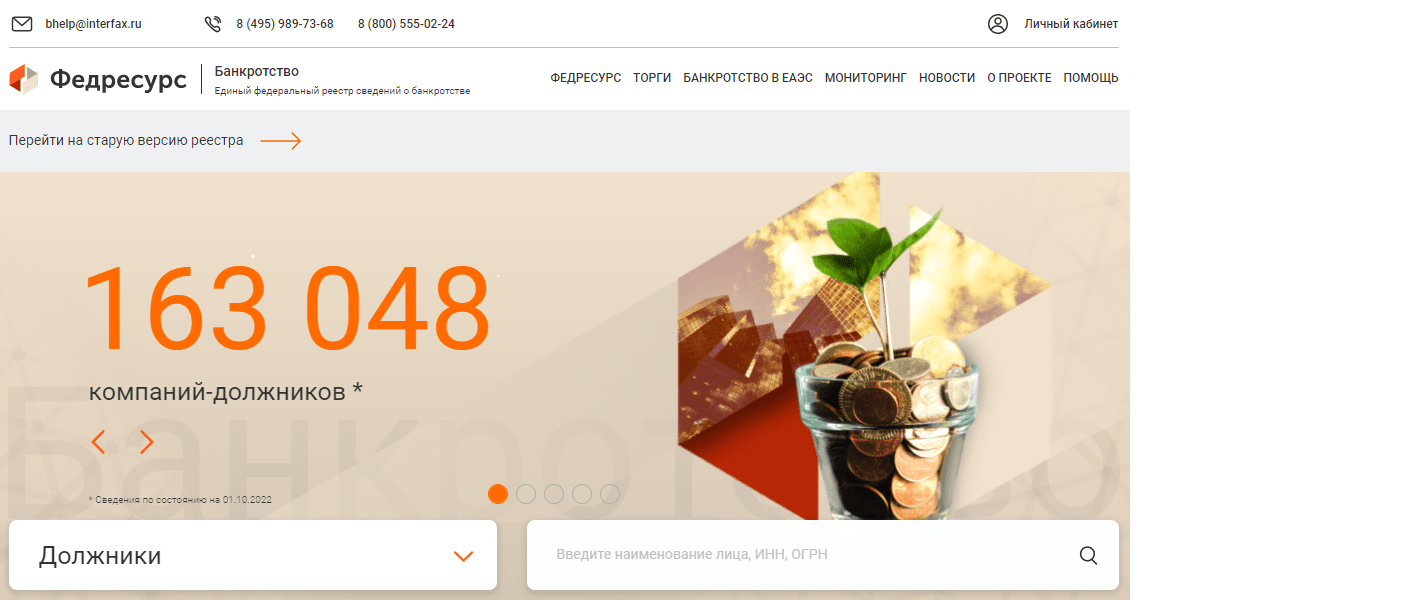

Узнать о введении процедуры банкротства контрагента также можно в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Если в отношении партнера возбуждено дело о банкротстве, нужно готовить заявление о включении в реестр требований кредиторов. В таком случае задолженность будет погашена за счет реализации имущества должника.

Если банкротных дел нет, смотрим судебные дела, где партнер выступает ответчиком. Большое количество исковых заявлений о взыскании долгов — явный признак ухудшения финансового состояния контрагента. Следовательно, возрастает риск неоплаты долга. Лучше подготовить претензию и исковое заявление.

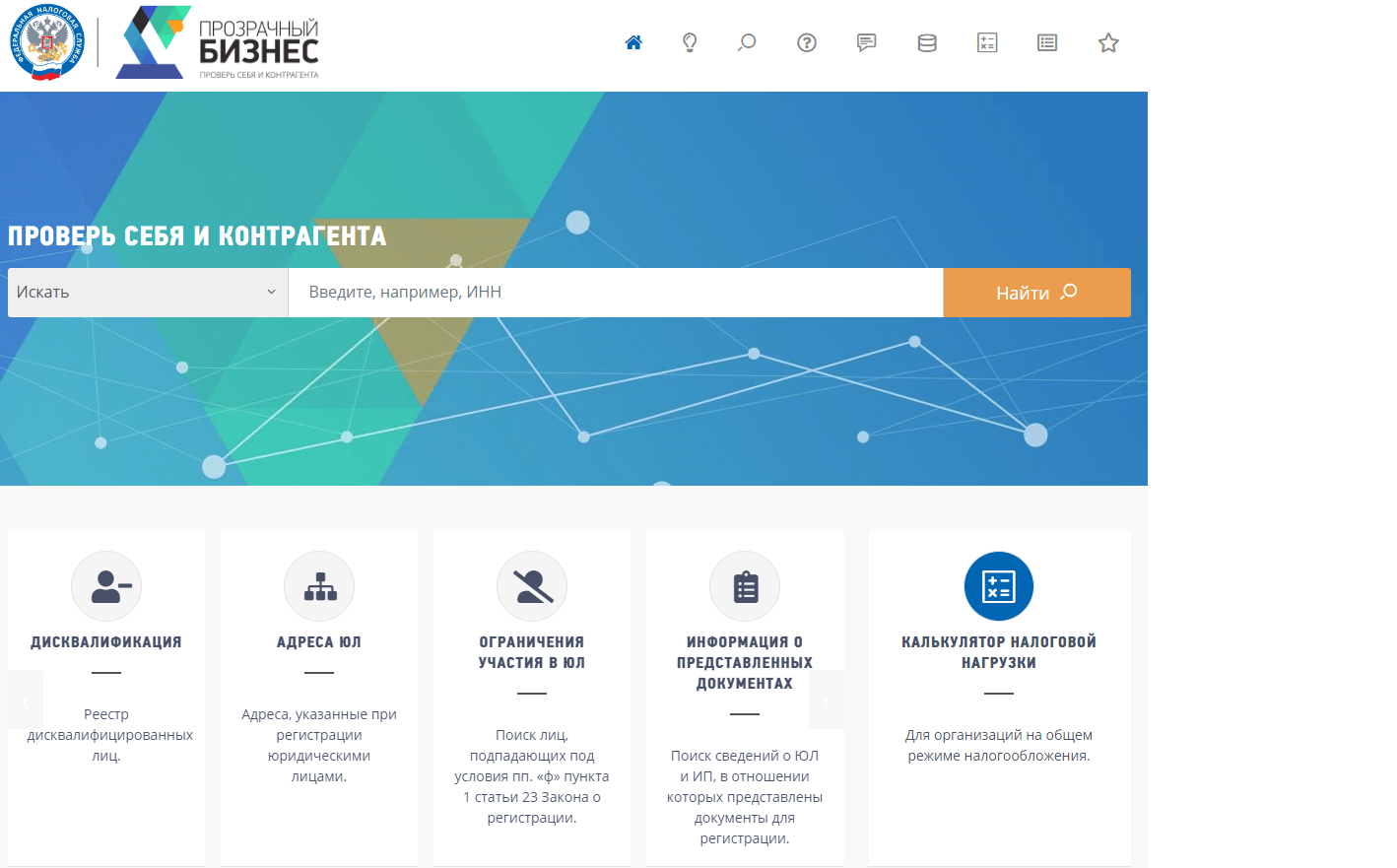

Нахождение дебитора в процессе ликвидации — плохой знак. Ведь если процедура будет завершена, то должник фактически исчезнет. Узнать о ликвидации или реорганизации можно с помощью официального сервиса ФНС «Прозрачный бизнес».

В части дебиторов-покупателей компания должна предусмотреть в коммерческой политике основные моменты предоставления отсрочек и рассрочек. То есть в политике должны быть ответы на следующие вопросы:

- на какой максимальный срок менеджер по продажам может предоставить отсрочку;

- с кем необходимо согласовать предоставление отсрочки;

- на какие суммы отгрузок можно дать отсрочку, а на какие нет;

- каким условия должен соответвовать покупатель, чтобы получить отсрочку.

Оставлять решение на усмотрение менеджера — не самое верное решение. Как сотрудник, отвечающий за продажи, он может не знать всех тонкостей финансового положения своего работодателя. Поэтому будет лучше, если менеджер по продажам будет согласовывать отсрочку с финансовыми и юридическими службами.

При работе с дебиторами-поставщиками также необходим определенный алгоритм. Не стоит все решения отдавать на усмотрение менеджера по закупкам. Как минимум он должен получить:

- согласие экономиста или бухгалтера, которые проверят, что внесение предоплаты не приведет к кассовому разрыву;

- согласие юриста, который проверит благонадежность контрагента.

Снижение дебиторской задолженности — это путь к повышению финансовой устойчивости компании. Условно с дебиторкой можно работать двумя способами:

- обеспечить своевременную оплату за счет страховых и банковских инструментов;

- продать имеющуюся дебиторку другим организациям.

Далее разберем основные инструменты для сокращения задолженности контрагентов.

Цессия — уступка права требования

Дебиторка — это имущество компании. Ее можно продать, как и большинство активов организации.Продажа дебиторской задолженности называется переуступкой права требования или цессией.

После оформления договора цессии происходит смена кредитора. Эта процедура регулируются ст. 388 — 390 ГК РФ. Переуступка права требования может быть совершена на возмездной или безвозмездной основе. С целью погашения дебиторки будем рассматривать первый вариант.

Цессия позволяет быстро превратить задолженность в реальные деньги. Однако маловероятно, что новый кредитор купит долг дебитора по его номинальной стоимости. Обычно стоимость переуступки включает в себя дисконт за риски, которые принимает на себя новый кредитор. Величину скидки определяют в зависимости от суммы, сроков погашения, платежеспособности должника и так далее.

![]()

Например, ООО «Березка» должно ООО «Альфе» 3 000 000 рублей за отгруженную продукцию. Срок погашения долга — 180 календарных дней. Чтобы не ждать, «Альфа» предлагает выкупить этот долг новому кредитору — ООО «Финансист». Перед оформлением договора цессии «Финансист» проверит платежеспособность и финансовые показатели «Березки», чтобы оценить величину рисков.

Если «Березка» устойчивая компания, то скорее всего «Финансист» выкупит этот долг с дисконтом не более 10 %, т.е. за 2 700 000 рублей. А если дела у «Березки» совсем плохи, например, она находится в процессе банкротства, то дисконт может вырасти вплоть до 90 %, т.е. цена составит всего 300 000 рублей.

Факторинг

Факторинг — это практически цессия. Однако в роли нового кредитора выступает не третья организация, а непосредственно банк или факторинговая компания. Вот алгоритм, как это работает на примере поставщика:

- Поставщик отгружает покупателю готовую продукцию.

- Поставщик выставляет счет на отгруженную сумму факторинговой компании.

- Фактор производит частичную оплату, например 70 — 90 %.

- Покупатель проверяет товар.

- Факторинг перечисляет окончательную оплату, если покупатель подтвердил, что отгруженная продукция соответствует условиям контракта.

- Покупатель перечисляет оплату факторинговой компании в установленные в договоре сроки.

Варианты получения оплаты от фактора могут отличаться. Например, часть суммы поставщик получает сразу, а другую часть — только после того как покупатель рассчитается с банком. Условия стороны оговаривают в договоре.

Плюс факторинга в том, что поставщик сразу получает деньги за отгрузку. Вся работа по проверке покупателя и взысканию в случае неоплаты перекладывается на плечи банка или факторинговой компании. Однако за свои услуги фактор потребует комиссию. Обычно она близка к рыночной ставке по банковским кредитам.

Факторинговыми услугами могут пользоваться не только поставщики, но и покупатели. Например, если продавец просит предоплату, внести ее может не покупатель, а факторинговая компания. Этот вариант также избавляет от дебиторской задолженности, но за услуги факторинга придется заплатить.

Вексель

В счет оплаты покупатель может предоставить поставщику вексель. Это долговая ценная бумага, дающая векселедержателю право требовать от векселедателя оговоренной суммы в установленный срок. Оформляется вексель по строго установленной форме.

Векселедержатель (кредитор) может продать вексель другому лицу. И уже новый кредитор будет предъявлять его должнику для погашения. В целом операция похожа на цессию, но продажа векселя оформляется проще.

Страхование дебиторской задолженности

Страхование — это не инструмент снижения дебиторской задолженности. Правильнее сказать, что страхование — это инструмент для устранения рисков перехода нормальной задолженности в просроченную.

Страховая компания выступает гарантом того, что дебитор рассчитается с поставщиком в установленные в договоре сроки. А если должник этого не сделает, то оплату проведет страховая компания.

Страхование — это не дешевая услуга. Поэтому применяют ее в рискованных и дорогостоящих операциях. Страховая компания берет на себя функции по проверке дебитора.

При выборе данного инструмента внимательно изучайте страховой договор и условия выплаты страховой премии. Иногда страховые составляют контракт таким образом, что получить премию становится затруднительно.

Банковская гарантия

Банковская гарантия — гарантийный документ банка-гаранта, обеспечивающий выполнение обязательств по контракту одной из сторон. Этот инструмент очень похож на страхование, но его выдает не страховая компания, а банк.

Банковские гарантии широко распространены в государственных закупках. При заключении госконтракта поставщик предоставляет заказчику банковскую гарантию, подтверждающую, что если поставщик не сможет исполнить свои обязательства, то банк выплатит заказчику денежное обеспечение.

Получить банковскую гарантию можно также и на договор между двумя организациями, в таком случае она будет называться коммерческой. При заключении контракта дебитор предоставляет поставщику банковскую гарантию. И если должник самостоятельно не рассчитается с кредитором в обозначенный срок, то поставщик сможет взыскать причитающиеся ему деньги напрямую с банка-гаранта.

Для минимизации рисков возникновения сомнительной и безнадежной задолженности подойдут следующий инструменты.

Авансовые расчеты

Простой вариант снижения дебиторки — работать с покупателями по 100% предоплате или требовать ее в момент отгрузки товаров. При такой работе дебиторка образовываться не будет.

Однако требование о предоплате снижает конкурентоспособность компании, так как поставщики аналогичных товаров и услуг могут предлагать отсрочку своим клиентам, что делает их условия более привлекательными.

Обеспечение

От ненадежного дебитора можно потребовать обеспечение. Вариантов несколько:

- поручительство третьего лица — если дебитор не рассчитается самостоятельно, кредитор может потребовать деньги у поручителя;

- залог — если дебитор не рассчитается по долгам, можно будет взыскать заложенное имущество;

- банковская гарантия — если дебитор не погасит задолженность, потребовать долг можно у банка-гаранта.

Аккредитив

Аккредитив — специальный банковский счет. Работает он по следующему алгоритму:

- Банк открывает аккредитив.

- Покупатель перечисляет на аккредитив деньги.

- Банк уведомляет поставщика о зачислении.

- Поставщик исполняет свои обязательства: отгружает товары или оказывает услуги.

- Покупатель и поставщик подписывают документы, подтверждающие исполнение договора.

- Поставщик предоставляет в банк подписанные документы.

- Банк перечисляет деньги с аккредитива на счет поставщика.

Этот инструмент обеспечивает максимальную безопасность при расчетах. Однако открытие аккредитива облагается комиссией.

В бухгалтерском учете дебиторская задолженность с истекшим сроков исковой давности и нереальная для взыскания подлежит списанию. Списывается дебиторка либо в прочие расходы компании, либо в счет резерва по сомнительным долгам, если он был создан.

Списанная дебиторская задолженность отражается на забалансовых счетах бухучета в течение 5 лет. Такой порядок предусмотрен п. 77 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н. Предполагается, что в течение 5 лет имущественное положение должника может поменяться, и он сможет закрыть свой долг.

Проблемная дебиторка — это задолженность, которая уже стала просроченной или с высокой вероятностью ею станет. Ее необходимо как можно скорее взыскать.

В первую очередь пишут претензию, в которой указываю сумму долга, период просрочки, начисленные неустойки и ожидаемую дату погашения. Претензионный порядок урегулирования спора — обязательное требование для обращения в Арбитражный суд (ст. 4 АПК РФ).

Обычно в договорах стороны предусматривают ответственность за нарушение сроков исполнения обязательства. Этой возможностью стоит воспользоваться и потребовать с нарушителей уплаты неустоек.

![]()

Например, за каждый день просрочки платежа прописывают пеню от суммы отгрузки. На практике устанавливают 0,01 %, 0,1 % или 1/300 ставки ЦБ РФ ежедневно.

Если в течение 30 календарных дней от дебитора нет ответа или, наоборот, его ответ не устраивает компанию, кредитор имеет право обратиться с исковым заявлением в Арбитражный суд (п. 5 ст. 4 АПК РФ).

Застраховать уже просроченную задолженность или продать ее фактору не получится. Но можно попробовать продать ее компании, которая специализируется на взыскании проблемной дебиторки. Однако наличие просрочки предполагает большой дисконт при продаже.

Специальные сервисы проверки контрагентов, например, API Контур.Фокуса способны рассчитать вероятность неплатежей компании с разной степенью риска: высокой и средней. Система проанализирует данные о бизнес-партнере, определит рисковые факторы по каждому юрлицу и выделит цветом проблемные компании.

Например, если программа выявит факторы, связанные с грядущей ликвидацией, банкротством, падением выручки на 50%, то фирма будет выделена красным. Наличие за последние 12 месяцев сведений о банкротстве руководителя, ограничениях операций по банковским счетам укажет на среднюю степень риска — компания будет выделена желтым цветом.

Список проблемных контрагентов сформируется автоматически, останется только проанализировать каждый конкретный случай. Маркеры, по которым высчитывается вероятность банкротства, можно настроить по принятому регламенту проверки вашей компании, что исключит неоправданное срабатывание стоп-сигналов. Такой подход экономит время ответственных специалистов, исключает ошибки из-за человеческого фактора и помогает снизить риски.

![]()

Один из самых распространенных учетных документов – бухгалтерская справка о задолженности, а также ее списании. Рассмотрим ее основные виды и примеры заполнения.

Форма и виды

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона <О бухучете˃ № 402-ФЗ. Причем иногда без ее проведения не обойтись.

Обязательные случаи проведения инвентаризации перечислены в:

- пункте 27 приказа Минфина от 29.07.1998 № 34н;

- пункте 22 приказа Минфина от 28.12.2001 № 119н.

На практике можно выделить следующие виды:

- бухгалтерская справка о дебиторской задолженности;

- бухгалтерская справка о кредиторской задолженности.

Правовое основание

Основная задача бухгалтерии в рамках инвентаризации обязательств – правильно определить срок исковой давности по конкретной задолженности. Так как это напрямую влияет на учет, а также итоговый размер налоговых платежей. Поэтому чтобы избежать ошибки, держите ориентир на главу 12 Гражданского кодекса. В ней освещены основные вопросы исковой давности. Напомним, что общий срок составляет 3 года (ст. 196 ГК РФ).

Учетный специалист формирует бухгалтерскую справку о списании кредиторской задолженности на основании п. 18 ст. 250 Налогового кодекса РФ. То есть по итогам инвентаризации дает отмашку включить ее во внереализационные доходы, когда видит, что время для иска по ней прошло.

В свою очередь, по бухгалтерской справке о списании дебиторской задолженности ее относят на внереализационные расходы в силу ст. 265 и п. 2 ст. 266 НК РФ.

Также см. «Заполнение бухгалтерской справки 0504833».

Как списать «кредиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 145 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот примерный образец бухгалтерской справки о дебиторской задолженности для этой ситуации:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА

О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В результате инвентаризации расчетов с контрагентами 30 марта 2017 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв).

Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-П. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно).

Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб.

Срок исковой давности истекает 13 марта 2017 года.

Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2017 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете.

Главный бухгалтер____________Широкова____________/Е.А. Широкова/

Как списать «дебиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 25 ОТ 30.03.2017 ГОДА

О СПИСАНИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

На основании ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 27 Положения по ведению бухгалтерского учета и отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н) и протокола заседания инвентаризационной комиссии от 30.03.2017 года № 17-ИНВ принято решение списать дебиторскую задолженность ООО «Сфера» в размере 300 000 руб. (в т. ч. НДС – 54 000 руб.).

Данная дебиторская задолженность возникла на основании договора поставки товаров от 15.12.2013 № 9-П. Ее также подтверждают:

• накладные от 25.12.2013 № 147 и от 26.12.2013 № 149;

• счета-фактуры от 26.12.2013 N 147-СФ и от 28.12.2013 № 149-СФ.

По условиям договора поставки товаров от 15.12.2013 № 9-П срок оплаты поставленных товаров составляет 5 (пять) рабочих дней с момента предъявления указанных документов. Деньги от ООО «Сфера» не поступали.

Срок исковой давности по указанной задолженности не прерывался.

На основании акта инвентаризации от 30.03.2017 № 2-А и протокола заседания инвентаризационной комиссии от 30.03.2017 № 17-ИНВ дебиторская задолженность ООО «Сфера» подлежит списанию во внереализационные расходы в налоговом учете. Основание: ст. 265 НК РФ.

Главный бухгалтер____________Широкова____________/Е.А. Широкова/

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности составлен более детально. В любом случае, структура обеих справок примерно одинакова.

Также см. «Бухгалтерская справка: как правильно составить».

Письмо-требование об оплате задолженности, образец которого приложен чуть ниже, может служить началом конструктивного диалога в деловой переписке. Документ формируется быстро, с соблюдением принятых в деловой переписке норм. Посредством этого письма (его еще называют претензионным) контрагент подталкивает своего делового партнера к оплате существующей задолженности.

ФАЙЛЫ

Скачать пустой бланк письма требования об оплате задолженности .docСкачать образец письма требования об оплате задолженности .doc

Если подходить с юридической точки зрения, то это письмо, верно составленное, заверенное и зарегистрированное, будет дополнительным веским доказательством в пользу существования долга как такового. Это потребуется при возможном обращении в судебные инстанции.

Функционал

Документ имеет ряд неоспоримых плюсов. В организациях, где принято искать компромиссы с контрагентами, обсуждать возникающие недопонимания в досудебном порядке, рабочие процессы протекают гораздо эффективнее. Письмо-требование об оплате задолженности позволит:

- Сохранить существующие договорные отношения. Прерывать взаимовыгодное сотрудничество с партнером, у которого возникли временные трудности по оплате, – нерациональное действие. Деловая переписка уточнит нюансы, может привести к полному взаимопониманию.

- Избежать обращения в суд, которое сулит дополнительные расходы, по крайней мере, при возникновении конструктивного диалога между сторонами.

- Поставить в известность должника об объеме задолженности и конкретных сроках. Организация, которая посылает подобное обращение, обычно ставит четкие рамки перед должником. До этого момента он может питать надежду, что его долг забыт, затерялся в бухгалтерских документах, растворился в воздухе. Особенно если сумма задолженности небольшая.

- Оптимизировать свое делопроизводство таким образом, чтобы дело приносило прибыль. Несколько недобросовестных контрагентов, которым делаются поблажки, способны привести практически любую компанию к банкротству.

- Скоординировать рабочие моменты для того, чтобы избежать значительных материальных затруднений. Несколько писем-требований к «забывающим» контрагентам подчас позволяют самой организации оставаться «на плаву».

На практике поставщик очень часто встречается с дебиторским типом задолженности. Иные организации вообще не придают значение подобным «мелочам» либо откладывают выполнение взятых на себя обязательств по оплате на потом.

Возможные санкции

Кредитора можно мотивировать на выплату существующей задолженностями несколькими способами. Но самый распространенный — взыскание неустойки за определенный период задержки денежных средств. Это условие должно быть заранее прописано в договоре, иначе фактически взыскать ее будет очень трудно. Кроме того, приписывается крайняя мера — обращение в суд.

Ответ

В ответ на письмо-требование от должника может поступить:

- Выплата долга. Это идеальный вариант, встречается не так часто, как хотелось бы.

- Гарантийное письмо. В нем должник называет точную дату, в которую погасит либо уменьшит свою задолженность. Это тоже предпочтительное развитие событий для обеих сторон существующего соглашения.

- Письмо с сообщением о невозможности возврата задолженности в указанные сроки. В этом случае существует лишь одна рекомендация – обращение в суд со всеми имеющимися на руках документами.

Какая-либо вообще ответная реакция — уже хорошо, так как должник готов к диалогу.

Элементы письма

Деловая переписка в большинстве своем однотипна. В конкретном документе выделяются три части: шапка, тело документа и заключительная. В верхней части листа обычно располагаются реквизиты организации, которая отправляет документ и является кредитором. В идеале письмо печатается на фирменном бланке организации, который содержит ее полное наименование, адрес, контактные телефоны, ИНН и другую принципиально важную информацию.

Также шапка, согласно существующим нормам, должна содержать номер, дату, вежливое, а главное — конкретное обращение к деловому партнеру.

Если озаглавлено письмо будет, например, ООО «Ромашка», то не будет ясно, кто является получателем. Поэтому обращение лучше формулировать согласно требованиям, обращаясь по имени и отчеству к руководителю либо другому ответственному за погашение задолженности лицу.

В основной части документа в большинстве случаев прописывается:

- Ссылка на номер договора, который был заключен и согласно которому произвелась поставка товара либо были оказаны услуги. Можно ссылаться на конкретный пункт договора, если есть возможность. Не возбраняется цитирование, если это проясняет создавшуюся ситуацию.

- Какие организации участвовали.

- Конкретная сумма долга, а также за какие товары либо услуги она причитается к выплате.

- Какие действия требуются компании-должнику. Обычно это перечисление средств на какой-либо счет. Если данные счета прописаны в договоре, то достаточно будет сослаться на подписанный обеими сторонами договор.

- Что произойдет в случае неуплаты долга. Меры могут быть как мягкие (неустойка, пени), так и жесткие (обращение в Арбитражный суд). В основном организации прибегают к комбинированным мерам воздействия на должника.

При обращении в суд письмо-требование об оплате задолженности является обязательным условием подачи иска. Без него дело наверняка будет проиграно, особенно если должник не будет признавать существование задолженности.

В качестве дополнения можно приложить расчеты пени, которая полагается за неуплату долга. Однако это не обязательно для такого типа деловой переписки. Кроме того, при отказе оплаты долга и по прошествии длительных сроков, при обращении в суд пени могут значительно увеличиться.

Заключение

Заключительная часть должна содержать дату, подпись, «мокрую» печать организации. Такого рода корреспонденцию рекомендуется регистрировать, а также посылать заказным или ценным письмом с отметкой о вручении. Словом, оформить письмо-требование (в любом количестве экземпляров) не достаточно. Важно потом в суде доказать, что оно вообще существовало, поэтому электронная переписка здесь малоэффективна.

Сроки рассмотрения

Если от должника не поступает ответа на письмо-требование об оплате, то автоматически считается, что он его рассмотрел в течение 30 дней с момента фактического получения. Естественно, что есть доказательства вручения документа.

Дебиторская задолженность — это все документально подтвержденные долги со стороны физических и юридических лиц, то есть все деньги, которые компании должны клиенты, контрагенты, партнёры.

Когда возникает дебиторская задолженность

Дебиторская задолженность возникает, когда одна из сторон сделки не платит за товар или услугу в тот момент, когда их получает. Поставщик отгрузил товары, но компания-покупатель оплачивает их не сразу, а через некоторое время. Или другой пример — клиент покупает продукт в рассрочку.

То есть любая сумма, которую по факту должна получить компания, но не получает — это дебиторская задолженность. Она может длится как пару часов, так и несколько лет.

Дебиторская задолженность особенно опасна для небольших производств. Я знаю о нескольких случаях, когда компании-производители разорились потому, что очень долго ждали денег за свои товары от сети супермаркетов. По договору сеть производит оплату проданных товаров в течение 45 дней с даты поставки, а ещё может вернуть товар поставщику по разным причинам. Для небольшого производителя молочки такие условия грозят банкротством: для производства нужно постоянно закупать сырьё и расходники, платить аренду, налоги, зарплату, а денег на это взять неоткуда ¯_(ツ)_/¯.

Виды дебиторской задолженности

Дебиторскую задолженность классифицируют по различным признакам.

По основаниям возникновения

В зависимости от того, кто именно должен деньги, бывает задолженность:

- партнёров;

- контрагентов;

- поставщиков;

- покупателей;

- сотрудников;

- подотчётных лиц;

- учредителей;

- государственных структур.

По срокам погашения

Различают следующие виды:

- краткосрочная — выплаченная в течение года от момента возникновения;

- долгосрочная — с периодом погашения более года.

По срокам исполнения обязательств

Основной критерий — наступила ли дата погашения.

Виды задолженности:

- нормальная — если срок выплаты ещё не наступил;

- просроченная — по которой дата погашения уже прошла.

По степени обеспеченности

Контрагент может дополнительно гарантировать выплату долга или подтвердить обязательства только договором.

По этому критерию выделяют следующие виды задолженности:

- обеспеченная — когда выплату долга гарантирует чьё-то поручительство, залог или банковская гарантия;

- необеспеченная — если оплату гарантирует только договор.

По вероятности погашения

В зависимости от вероятности возврата долга различают такие виды дебиторки:

- нормальная — по которой сомнения в выплате отсутствуют (с неистекшим сроком, обеспеченная, с проверенным должником);

- сомнительная — если есть вероятность невозврата (ничем не обеспеченная, с истекшим сроком платежа, с новым контрагентом);

- безнадежная — когда вероятность получения полностью отсутствует (компания-должник ликвидирована, истек срок исковой давности).

Учет, управление и инвентаризация

Дебиторку относят к активам компании. В балансе предприятия ее учитывают в строке «Дебиторская задолженность».

Фрагмент из шаблона бухгалтерского баланса

Каждый рубль долга считается недополученной прибылью бизнеса. Поэтому важно грамотно управлять дебиторкой.

Основные задачи управления:

- создание правил работы с дебиторской задолженностью;

- определение суммы оборотного капитала, которую допустимо направить в дебиторку;

- формирование условий оплаты, включая установление штрафов за просрочку платежа;

- разработка критериев оценки потенциальных должников и условий для отсрочки платежа;

- инвентаризация и анализ дебиторской задолженности по отчётности;

- контроль за своевременным погашением долгов;

- внесудебное и судебное взыскание просроченных долгов.

Вне зависимости от сроков погашения минимум раз в год вся дебиторская задолженность подлежит обязательной инвентаризации.

Инвентаризация— это проверка и подтверждение суммы всех долгов. Ее оформляют официальным актом. По итогам всех проверок бухгалтерия готовит справку о расчетах с дебиторами. В ней отражают все сделки и должников, суммы долга и подтверждающие договоры. Безнадежные долги списывают.

Взыскание долговых обязательств

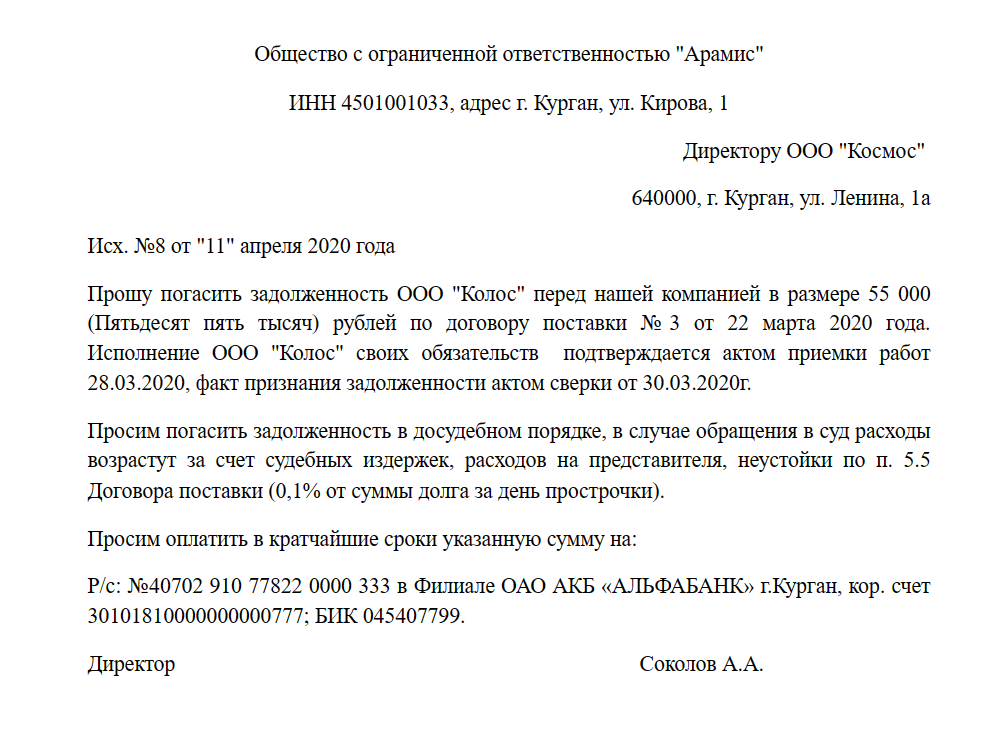

Когда срок выплаты уже прошёл, но долг не оплачен, компания начинает процедуру взыскания. Сначала она отправляет претензию. Это информационное письмо, в котором указывают размер долга, длительность просрочки и ожидаемую дату погашения. В целом размер долга состоит из самой задолженности и неустойки, пеней или штрафов. Если в договоре не оговорены санкции, то кредитор вправе требовать пеню с учетом ставки ЦБ.

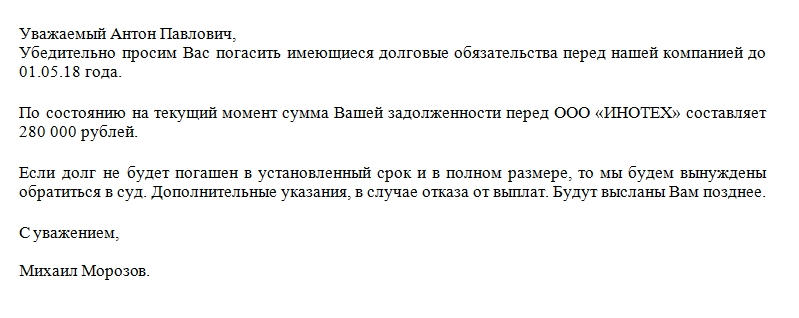

Образец претензионного письма по договору поставки. Источник

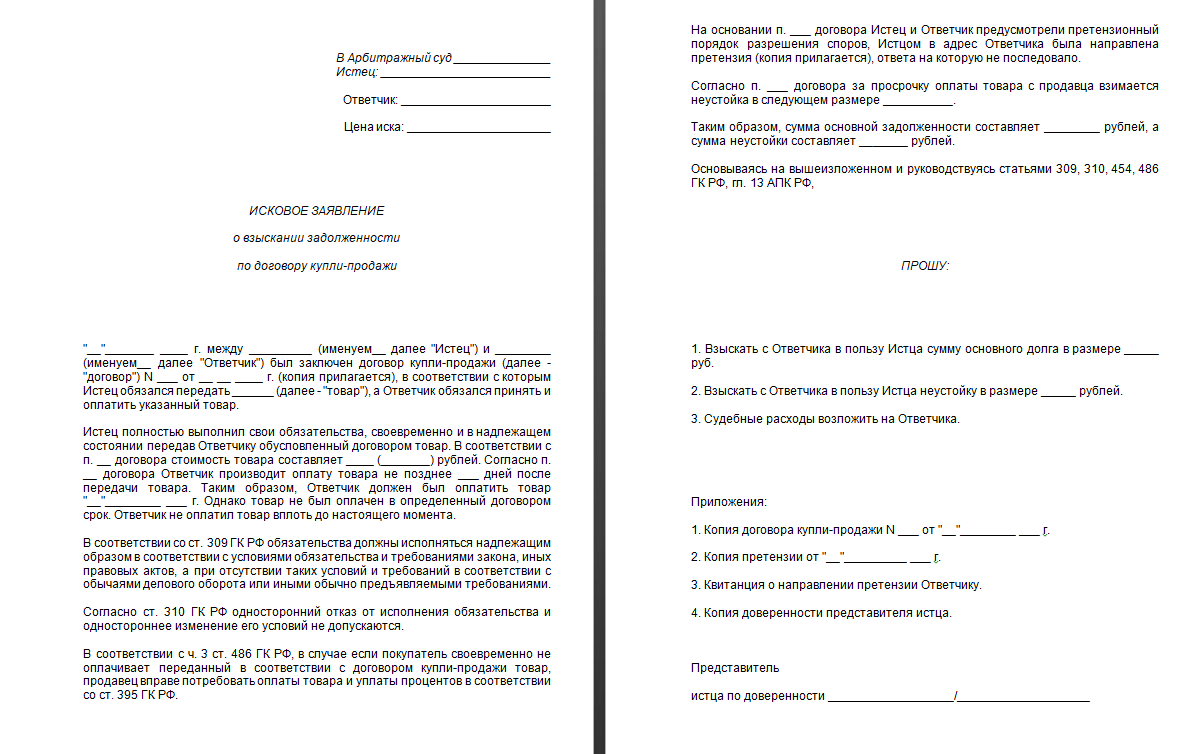

Если в течение 30 дней дебитор не ответит или его ответ не устроит компанию, кредитор обращается в Арбитражный суд. К иску нужно приложить копию претензии с ответом должника и документы, которые подтверждают наличие долга.

Если суд удовлетворит иск, он выдаст исполнительный лист. В этом случае судебные приставы помогут вернуть деньги. Минимальный срок исковой давности по взысканию долговых обязательств составляет три года. Этот период увеличивается до десяти лет в отдельных случаях.

Бланк искового заявления о возврате дебиторки. Источник

Взыскать долг можно даже при банкротстве дебитора. Для этого нужно подать требования о выплате долга в реестр кредиторов. На это есть 30 дней с момента публикации сообщения о банкротстве на сайте ЕФРСБ, пока должник-банкрот находится на процедуре наблюдения. Долг будет выплачен со средств, вырученных от продажи имущества должника.

Ещё один вариант — продать долг компании-коллектору, которая специализируется на взыскании проблемной дебиторки. Но нужно учесть, что получить полную сумму не получится. Такие долги обычно покупают с огромной скидкой.

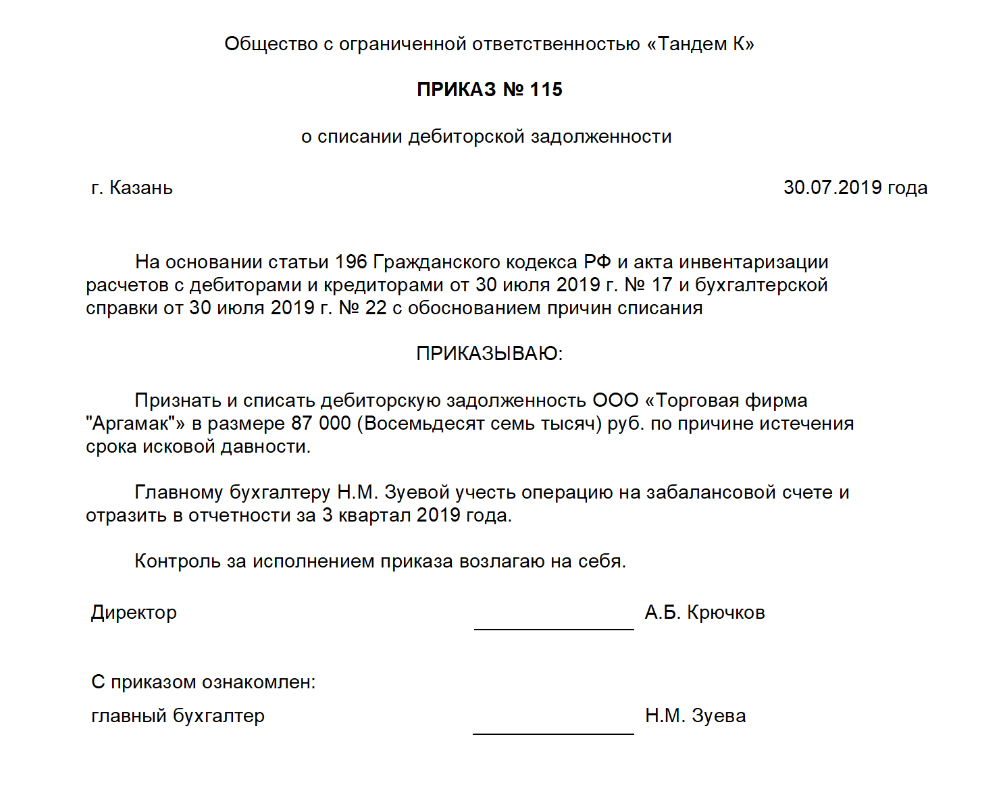

В каких случаях и как списывают дебиторскую задолженность

Если компании не удается взыскать долг, он продолжает числиться на балансе предприятия. Дебиторскую задолженность с истекшим сроком исковой давности или безнадежную списывают в прочие расходы или в счет резерва по сомнительным долгам. По закону списанная дебиторка отражается на забалансовых счетах бухучета в течение 5 лет на на тот случай, если должник вдруг вернет долг.

Списание дебиторки осуществляют на основании приказа руководителя и письменного обоснования.

Образец приказа о списании дебиторской задолженности. Источник

Решение о «нереальности взыскания» принимает кредитор, руководствуясь собственными соображениями по сделке. Доказательством невозвратности может служить решение суда об отказе в удовлетворении исковых требований, акт судебного пристава о невозможности взыскания, выписка из ЕГРЮЛ о ликвидации дебитора.

Страхование дебиторской задолженности

Страхование дебиторки снижает риски бизнеса и вероятность просрочки долга. Страховая компания проверяет дебитора и выступает гарантом возврата долга при его неуплате.

Однако нужно учитывать, что страхование дебиторской задолженности – это дорогая услуга. Как правило, её применяют в рискованных и дорогостоящих операциях. При этом стоит внимательно изучить содержание договора с помощью независимых юристов. Иногда страховая компания предлагает очень сложные условия выплаты компенсации, и на практике выплаты невозможно получить.

Взаимосвязь дебиторской и кредиторской задолженности

Противоположность дебиторской задолженности — это задолженность кредиторская. То есть сумма, которую должны компании, — «дебиторка». Долг самой компании перед кем-либо — «кредиторка».

Соотношение дебиторской и кредиторской задолженностей — важный показатель для бизнеса. Он позволяет определить, насколько эффективно компания использует имеющиеся ресурсы для повышения финансового результата. А еще его анализируют инвесторы при оценке финансовой деятельности компании.

Дебиторку и кредиторку подсчитывают минимум раз в год. Анализируют не только текущие показатели, но и их динамику по сравнению с прошлым периодом. Данные используют при планировании стратегии и бюджета на следующий год.

Рассчитывают коэффициент по формуле:

Коэффициент соотношения = дебиторская задолженность / кредиторская задолженность

Оптимальный результат показателя — от 0,9% до 1,1%. Это означает, что разница между дебиторкой и кредиторкой не превышает 10 %.

Коэффициент больше единицы означает, что компания быстро расплачивается с кредиторами, а вот возврат по долгам ожидает долго. Такая ситуация негативно отражается на платежеспособности предприятия, поскольку дополнительные финансовые средства извлекаются из оборота. Необходимо поработать с контрагентами, пересмотреть условия договоров или поискать более надежных партнёров.

Показатель меньше единицы говорит, что компания быстро получает возврат долгов, но при этом сложно и долго рассчитывается с контрагентами. В итоге кредиторская задолженность становится основным источником финансирования. Нужно наладить рабочие процессы, чтобы меньше нуждаться в заимствованных деньгах: увеличить оборот предприятия, перераспределить бюджеты.

Главные мысли