Содержание страницы

- Понятие ценовой политики предприятия

- Главные цели ценовой политики

- Разновидности ценовой политики

- Факторы, влияющие на ценовую политику предприятия

- Как определить эффективность ценовой политики?

Цель деятельности коммерческого предприятия – извлечение прибыли. Доход компания получает за счет реализации товаров и услуг. Продажа может быть как оптовой, так и розничной. Ключевым фактором, влияющим на успех реализации, является стоимость продаваемого продукта. Определение стоимости зависит от ценовой политики предприятия.

Что представляет собой прибыль предприятия?

Понятие ценовой политики предприятия

Ценовая политика (ЦП) – это совокупность принципов установления определенной стоимости на товары и услуги. Это маркетинговый инструмент, который влияет на успех продаж и позиционирование компании.

Какие существуют методические рекомендации по разработке ценовой политики предприятия?

Главная задача ценовой политики – получение стабильной прибыли от реализации, обеспечение конкурентоспособности. Побочных задач может быть множество. Зависят они от особенностей функционирования компании. При формировании ЦП во внимание принимаются следующие моменты:

- Влияние стоимости на конкурентоспособность компании.

- Шансы организации выиграть в «ценовой войне».

- Разумность выбранной ценовой политики в отношении новой продукции.

- Изменение стоимости на основании жизненного цикла продукта.

- Возможность установления различных базисных цен.

Для формирования стоимости допускается выбрать компанию, схожую по характеристикам с предприятием. Она оценивается на предмет соотношения издержек к прибыли.

Какие существуют типы ценовых политик и стратегий?

Главные цели ценовой политики

Рассмотрим главные цели ценовой политики компании:

- Продолжение деятельности организации. Предприятие осуществляет свою деятельность под влиянием таких угроз, как лишние мощности, высокая конкуренция, резкое изменение спроса. С частью этих рисков можно бороться путем снижения стоимости. Однако уменьшение цены должно быть таким, чтобы полученный доход покрывал издержки. Эта цель ЦП считается краткосрочной.

- Краткосрочное увеличение прибыли. Иногда стоимость на товар изменяется для максимального извлечения прибыли. Часто такая цель ставится в рамках переходной экономики. Это краткосрочная задача. В долгосрочной перспективе такая цель не используется, так как значительное повышение стоимости не даст выиграть в конкурентной борьбе.

- Краткосрочное увеличение продаж. В этом случае стоимость на товар, напротив, снижается. Привлекательная цена позволяет увеличить объем сбыта. Альтернативный вариант – назначение комиссионных для посредников, что также помогает повысить продажи. Данная мера позволит извлечь максимальную прибыль, а также завоевать долю в рынке.

- «Снятие сливок». Данная мера актуальна в том случае, если компания реализует новую продукцию. В этом случае назначается максимально высокая стоимость. Если продажи начинают падать, стоимость незначительно снижается для обеспечения оборота.

- Долгосрочное увеличение прибыли. Одна из действующих стратегий – формирование имиджа компании, которая выпускает исключительно качественную продукцию. Если клиент уверен в качестве продукта, он будет готов приобретать его по высокой стоимости. Это позволит добиться долгосрочной максимизации прибыли.

Для установления оптимальной ценовой политики ставится одна цель. Подбирается она в зависимости от особенностей конкретного предприятия, его конкурентов.

Что необходимо делать при разработке ценовой политики и стратегии предприятия?

Разновидности ценовой политики

На практике применяются эти формы ценовой политики:

- Политика высоких цен. При появлении нового товара на рынке устанавливается максимально высокая стоимость. Актуально это только для действительно новой продукции, которая пользуется спросом и защищена патентом. Стоимость постепенно уменьшается в том случае, если замечено снижение спроса.

- Политика низких цен. Актуальна в том случае, если компании нужно быстро войти на рынок и завоевать свою долю. Подходит для стимулирования спроса. Применяется на рынках с увеличенным объемом производства, повышенной эластичностью спроса. Издержки компании покрываются за счет того, что продажи товара по небольшой стоимости максимально увеличиваются.

- Политика дифференцированных цен. Средняя стоимость продукции меняется под влиянием надбавок, скидок. Каждому сегменту потребителей предлагается отдельная стоимость на товар.

- Политика льготных цен. Компания получает возможность привлечь новых клиентов за счет льготных предложений. Этот способ подходит для расширения рынка сбыта.

- Политика гибких цен. Стоимость определяется в зависимости от возможностей потребителей. Довольно часто изменяется.

- Политика стабильных цен. В этом случае цены не меняются в течение длительного времени. Подходит для товаров повседневного спроса.

Перед установлением конкретной ценовой политики нужно внимательно отслеживать изменения цен на товары на рынке. Перед выбором стратегии нужно принимать во внимание внутренние (специфика предприятия) и внешние (особенности рынка) факторы.

ВАЖНО! Выбранная политика время от времени меняется. Нельзя выбрать одну стратегию и пользоваться ей десятилетия. Политика определяется в зависимости от внешних факторов, которые постоянно меняются.

Факторы, влияющие на ценовую политику предприятия

Не существует объективно идеальной ценовой политики. Эффективность ее определяется в зависимости от целого ряда факторов. Рассмотрим факторы, влияющие на ЦП:

- Тип рынка, в рамках которого функционирует компания. Если это рынок совершенной конкуренции, роль ЦП является минимальной, так как компания не властна над ценой. Минимальна также роль ценовой политики в условиях монополии.

- Эластичность спроса. Она может быть прямой, перекрестной, зависящей от дохода.

- Размер компании, число подразделений в ней, имеющийся капитал.

- Если организация выпускает потребительскую продукцию, она имеет большее влияние на ЦП, в отличие от компаний, занимающихся выпуском производственных товаров.

- Свобода влияния на цену у маленьких компаний ограничена.

- Каналы распределения товаров. Производитель продукции может сам заниматься реализацией товара, а также использовать для этого посредников. В первом случае влияние компании на ЦП более высоко.

- Рыночный сегмент.

- Географический район.

- Наличие инфляции.

- Размер налогов.

- Степень вмешательства в деятельность компании государственных органов.

Эффективность ценовой политики зависит не только от усилий компании, но и от множества других предприятий. Не все организации могут влиять на стоимость. Наименьшая результативность ЦП наблюдается у малых компаний с большим налогообложением, в деятельность которых вмешиваются государственные структуры.

Как определить эффективность ценовой политики?

Эффективность ЦП компании определяется следующими путями:

- Соответствие выбранной ценовой политики финансовой стратегии организации.

- Реализация поставленных целей. К примеру, компания желает максимально увеличить показатели сбыта. Подбирается соответствующая ценовая политика. По прошествии времени анализируется, насколько увеличился рынок сбыта. Если показатель достиг поставленных целей, выбранная ЦП считается эффективной.

- Успешность реализации продукции. Основная цель использования ЦП – увеличение продаж товара. Если продукцию не удается реализовать по установленной стоимости, ценовую политику нельзя назвать эффективной.

- Гибкость ценовой политики.

- Влияние установленных цен на показатели рентабельности.

- Влияние ЦП на конкурентоспособность организации, укрепление ее позиций на рынке.

- Обеспечение финансовой устойчивости.

- Адекватность стоимости качеству продукции.

- Сбалансированность цен.

При анализе эффективности ценовой политики нужно принимать во внимание основные показатели успешности деятельности предприятия: рентабельность, уровень продаж, конкурентоспособность, увеличение дохода.

Грамотная ценовая политика — основа успешной деятельности любого предприятия, тем более если оно выходит на внешний рынок, который не прощает малейших ошибок и просчетов.

Перед всеми фирмами, организациями встает задача назначения цены на свои товары или услуги. Цена была и остается важнейшим критерием принятия потребительских решений. Нас со всех сторон окружают цены. За жилье мы вносим квартплату, за учебу — плату за обучение, врачу выплачиваем вознаграждение. Чтобы продать свой товар или услугу на рынке, производитель должен назначить на них цены, которые были бы приемлемы для покупателей, иначе их невозможно будет удачно продать на рынке. Поэтому предприятие, организация должны выбрать правильную ценовую политику. Цена сохраняет свои позиции как традиционный элемент конкурентной политики, оказывает очень большое влияние на рыночное положение и прибыль предприятия.

Ценовая политика — исключительно важный экономический инструмент организации-товаропроизводителя, однако при неумелом обращении с ним могут быть получены отрицательные по своим экономическим последствиям результаты.

В современных условиях цены и ценовая политика выступают одной из основных составляющих маркетинга фирмы. Сущность целенаправленной ценовой политики заключается в том, чтобы устанавливать такие цены на производимые товары, которые дадут возможность добиться запланированного объема прибыли, успешно решать свои стратегические и тактические задачи. Это определяет актуальность выбранной темы исследования.

Цену формирует рынок, действуя через спрос и предложение. Считается, что основными факторами цен в рыночной экономике являются спрос и предложение. Издержки производства воздействуют на конкурентные цены только в той степени, в какой влияют на кривую предложения. В рыночной экономике при ограничении цен спрос и предложение не равны, поскольку появляется черный рынок и формируется неценовой механизм нормирования производства и потребления. В условиях рынка хозяйственная справедливость устанавливается через систему налогов, а эффективность — через рынок.

Вместе с тем ценовая политика многих фирм нередко оказывается недостаточно квалифицированной. Наиболее часто встречаются следующие ошибки:

- ценообразование чрезмерно ориентировано на издержки;

- цены слабо приспособлены к изменению рыночной ситуации;

- цены недостаточно структурируются по различным вариантам товара и сегментам рынка;

- другие ошибки.

В ряде случаев эти ошибки ведут к существенным убыткам, а иногда и к банкротству предприятий. Данные недостатки вызваны во многом наследием плановой экономики, когда цены определялись директивно или только на основе издержек.

Низкие издержки предполагают снижение расходов при увеличении объема производства, ресурсосбережение, сокращение косвенных и иррациональных расходов. При низких издержках в зависимости от рыночной ситуации применяется различная тактика в отношении затрат:

- если доля предприятия на рынке значительная и имеется возможность получить максимум прибыли, то главное — снижение текущих затрат и эффективное совершенствование уже хорошо освоенного товара;

- если доля на рынке небольшая, то проводится интенсивная инновационная деятельность, обновляются технико-технологические возможности производства, увеличиваются капитальные вложения, совершенствуется ассортимент продукции, возрастают затраты на дизайн, рекламу, сбыт.

Следует отметить, что снижение издержек — основное направление деятельности при любой ценовой политике. На всех предприятиях очень требовательно учитываются накладные расходы наремонт,содержание и эксплуатацию оборудования, амортизационные отчисления, содержание административно-управленческого персонала, рекламу, проценты банкам, социальные отчисления и т. п.

В практической деятельности используются два метода прямого расчета цен —среднезатратный и маржинальный (предельный).

Среднезатратный расчет — расчет по совокупности всех элементов затрат (материалы, рабочая сила, эксплуатационные, административно-управленческие, сбытовые, амортизационные).

Маржинальный расчет проводится на базе оценки дополнительных затрат на выпуск дополнительной единицы продукции:

Мз = ΔЗ / ΔОП,

где Мз — величина предельных издержек;

ΔЗ — прирост совокупных затрат;

ΔОП — прирост объема производства.

Изменения в структуре расходов (изменение долей расходов на заработную плату и накладные расходы) ведут к предпочтению маржинального подхода.

В соответствии с маржинальным подходом цена (Ц) состоит из постоянных затрат (Зпост), переменных затрат (Зпер) и прибыли (П):

Ц = Зпост + Зпер + П.

Постоянные затраты не меняются при изменении объема производства, однако, рассчитанные на единицу продукции при изменении объема производства изменяются в сторону увеличения или уменьшения. К ним можно отнести арендную плату, сумму процентов за кредит, амортизацию, административно-управленческие расходы.

Переменные затраты зависят от объема производства и меняются прямо пропорционально изменению объема производства. Переменные затраты, рассчитанные на единицу продукции, представляют собой постоянную величину. К ним относятся затраты на сырье и материалы, заработная плата производственных рабочих и др.

Для определения цены маржинальным методом рассчитывается маржинальная прибыль (МП):

МП = Ц – Зпер

или

МП = Зпост + П.

Далее рассчитывается коэффициент покрытия (Кп), то есть доля маржинальной прибыли в объеме реализации (ОР) или доля средней величины маржинальной прибыли в цене товара:

Кп = МП / ОР.

Определяется точка безубыточности (ТБУ):

ТБУ = Зпост / Кп.

Затем рассчитывается цена точки безубыточности (ЦТБУ):

ЦТБУ = ТБУ / ОП,

где ОП — объем производства в натуральных единицах измерения.

Предприятие, рассчитав цену безубыточности, исходя из своей рентабельности, заказчика, региона сбыта и ряда других факторов, устанавливает необходимую цену реализации для потребителей.

Пример 1

Пусть объем реализации — 4800 тыс. руб., переменные издержки — 3200 тыс. руб., постоянные издержки — 1100 тыс. руб., прибыль — 500 тыс. руб., объем производства — 600 ед.

В нашем примере маржинальная прибыль составляет 1600 тыс. руб. (4800 – 3200 или 1100 + 500), коэффициент покрытия — 0,333 (1600 / 4800).

Определяем точку безубыточности или так называемую пороговую выручку: 1100 / 0,333 = 3303,3руб.

Рассчитываем цену безубыточности (ЦТБУ) — 5505,5 руб.

Используя вышеприведенные показатели, предприятие легко может определить цену реализации и получить желаемую прибыль.

Пример 2

Предприятие намечает реализовать 3000 единиц продукции. Средние переменные издержки на производство и реализацию одного изделия составляют 800 руб. Постоянные издержки — 1,3 млн руб. Предприятие планирует получить прибыль — 2 млн руб. По какой цене продавать товар, чтобы обеспечить планируемую прибыль?

Выполняем следующие расчеты:

1. Находим маржинальную прибыль как сумму постоянных издержек и ожидаемой прибыли:

МП = 1,3 млн руб. + 2 млн руб. = 3,3 млн руб.

2. Определяем маржинальную прибыль на одно изделие (МПед), а для этого поделим сумму маржинальной прибыли на количество продаваемых изделий:

МПед = 3,3 млн руб. / 3000 ед. = 1100 руб.

3. Рассчитываем цену изделия (Цизд), а для этого к средним переменным издержкам прибавляем среднюю маржинальную прибыль на одно изделие:

Цизд = 800 руб. + 1100 руб. = 1900 руб.

Осуществляем проверку выполненных расчетов:

1) рассчитываем объем реализации по установленной цене путем перемножения объема продаж на цену:

ОР = 3000 ед. × 1900 руб. = 5,7 млн руб.;

2) определяем сумму переменных издержек на весь объем продаж:

Зпер = 800 руб. × 3000 ед. = 2,4 млн руб.;

3) рассчитываем маржинальную прибыль: из общего объема реализации вычитаем сумму переменных затрат:

МП = 5,7 млн руб. – 2,4 млн руб. = 3,3 млн руб.;

4) вычисляем ожидаемую прибыль (Пож), а для этого из суммы маржинальной прибыли вычитаем постоянные издержки:

Пож = 3,3 млн руб. – 1,3 млн руб. = 2 млн руб.

Как видим, реализуя продукцию по 1900 руб. за изделие, предприятие обеспечивает получение ожидаемой прибыли.

Выполненные расчеты подтверждают целесообразность использования метода маржинального подхода и расчета точки безубыточности, что является важным элементом управленческого учета и позволяет формировать гибкую ценовую систему предприятия.

В настоящее время в практике ценообразования выделяют два основных методических подхода:

- определение базовой цены, то есть цены без скидок, наценок и др.;

- определение цены с учетом указанных элементов — скидок, наценок и пр.

На предприятиях наиболее часто применяются метод полных издержек и метод определения цены на базе сокращенных затрат.

Пример 3

Предприятие выпускает 10 тыс. ед. продукции, затраты на производство и реализацию представлены в таблице.

|

Затраты на производство и реализацию продукции |

||

|

Показатель |

На весь объем, руб. |

На единицу, руб./ед. |

|

Переменные производственные затраты (Спер) |

255 000 |

25,5 |

|

Постоянные общепроизводственные расходы (Собщ) |

190 000 |

19,0 |

|

Коммерческие и административные расходы (Ска) |

175 000 |

17,5 |

|

Итого затрат (Спол) |

620 000 |

62,0 |

|

Желаемая величина прибыли (Пож) — 124 тыс. руб. |

Метод полных издержек предполагает, что к сумме полных издержек, то есть всех переменных и постоянных затрат, добавляется необходимая норма рентабельности, которая должна покрыть все затраты на производство и реализацию, обеспечить желаемую прибыль. Метод широко применяется во многих отраслях промышленности с большой номенклатурой продукции и выпуском новых видов товаров (продукции).

Рентабельности (Р) определяется как отношение желаемой суммы прибыли к общим суммарным затратам. В нашем примере рентабельность составит:

Р = (Пож / Спол) × 100 % = (124 000 / 620 000) × 100 % = 20,0 %.

Цена (Ц) рассчитывается по следующей формуле:

Ц = Спол + Спол × Р / 100 %.

Ц = 62 + 62 × 20 % / 100 % = 74,4 руб.

Преимущество данного метода в том, что предприятие может в цену закладывать рентабельность, которую считает приемлемой для себя. Если выйти на рынок с этой ценой невозможно, то следует прежде всего снизить свои затраты и предусматривать иную прибыль.

Метод определения цены на базе сокращенных затрат предусматривает, что к переменным затратам добавляется рентабельность, которая покрывает все постоянные расходы и обеспечивает прибыль. В последние годы этот метод широко применяется во многих отраслях промышленности на предприятиях, где внедрена система «директ-костинг», то есть осуществлено деление затрат на постоянные и переменные.

Р = (Пож + Собщ + Ска / Спер) × 100 % = (124 000+ 190 000+ 175 000 / 255 000) × 100 % = 191,8 %.

Цена определяется по формуле:

Ц = Спер + Спер × Р / 100 %.

Ц = 25,5 + 25,5 × 191,8 % / 100 % = 74,4 руб.

Как видим, цена, установленная этими методами, совпадает. Поскольку используются одни исходные данные, а так же к ним применяются различные показатели, то разница для расчета полных издержек или постоянных расходов на единицу продукции компенсируется за счет различного уровня рентабельности.

Метод рентабельности инвестиций предполагает, что полные издержки на производство продукции должны обеспечивать рентабельность не ниже стоимости процента за кредит.

Метод рентабельности активов предусматривает: к суммарным затратам на производство и реализацию продукции добавляют процент, соответствующий рентабельности активов, который устанавливает само предприятия.

Расчет цены этим методом осуществляется по формуле:

Ц = Спол.ед + Р × Сакт / РПож,

где Спол.ед — суммарные затраты на единицу продукции, руб.коп.;

Сакт — стоимость активов предприятия, руб.;

РПож — ожидаемый объем продаж, в натуральный единицах измерения.

Метод маркетинговых оценок предусматривает установление цены в зависимости от поступивших предложений на торгах, в конкурсе. Выигрывает тот, чья цена предложения обеспечивает приемлемые сроки выполнения работы, необходимое качество и обоснованную цену, обеспечивающую прибыль. Этот метод применяется при отборе исполнителей государственного заказа, общественнозначимых работ.

На практике широко применяются и другие методы формирования цены:

- метод формирования цены на основе рентабельности продаж. Цена определяется по методу полных издержек, а рентабельность — по формуле:

Р = (Пож / Спол) × 100 %;

- метод формирования цены на основе валовой прибыли (ВП) предусматривает расчет цены также по методу полных издержек, а расчет рентабельности осуществляется по формуле:

Р = [(Пож + ВП) / Спол] × 100 %.

На предприятиях, где возможно учесть изменения технико-экономических параметров изделий, широко применяются параметрические методы формирования цены.

Суть данного метода состоит в том, что учитываются различные параметры изделия (вес, производительность, мощность, объемы, потребляемая электроэнергия, затраты по содержанию, себестоимость изготовления и т. д.) и сравниваются с базовым вариантом.

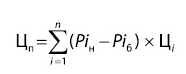

Расчет цены параметрическим методом (Цп) осуществляется по формуле:

где Piн, Piб — соответственно значение i-го параметра нового и базисного товара;

Цi — цена единицы i-го параметра;

n — количество учитываемых параметров.

При этом цена единицы i-го параметра определяется различными методами:

- использованием экспертных оценок значимости параметров по баллам;

- определением удельной цены на основной параметр качества изделия;

- установлением зависимости цены от изменения нескольких основополагающих параметров качества по изделию.

В практике работы предприятий при принятии ценовых решений часто используются понятия минимальной и максимальной цены.

Минимальная цена (Цmin) (или цена нижнего предела) представляет собой цену, минимально покрывающую полные издержки предприятия на производство и реализацию продукции (Спол), то есть Цmin = Спол.

Это долгосрочный нижний предел цены, а если цена покрывает лишь переменную часть себестоимости продукции, то это краткосрочный нижний предел цены, который обеспечивает предприятию нулевой маржинальный доход.

Максимальная цена (Цmax) (или цена верхнего предела) обеспечивает не только полное покрытие издержек производства и сбыта, но и возможность отчисления средств на развитие производства и социальное обеспечение коллектива работающих, а также выполнение всех налоговых обязательств перед государством.

Таким образом, рыночная цена (Цр) должна находиться в пределах минимальной и максимальной цены, то есть Цmin < Цр < Цmax.

Установление окончательных размеров цен и правил ее будущих изменений. Этот этап формирования цен должен решить две задачи:

- создать собственную систему скидок для покупателей и научиться ею пользоваться;

- определить механизм корректировки цен в будущем с учетом стадий жизни товара и инфляционных процессов.

Важнейшая задача маркетинговых и финансовых служб — создание системы скидок, установление целесообразности их предоставления покупателям и воздействия скидок на сбытовую политику предприятия.

Все скидки преследуют одну цель — привлечь покупателя (например, скидки за уплату наличными деньгами, продажа в кредит). Запись делается, например, так: 3/10 нетто 30. Это означает, что если оплата наличными будет произведена в течение первых 10 дней, то покупатель получает скидку с цены 3 %, а вообще уплатить требуется в течение 30 дней.

Для продавца это выгодно, поскольку он получает деньги раньше на 20 дней (30 – 10), то есть как бы получает кредит на 20 дней под 54 % годовых.

Расчет выгодности осуществляется следующим образом:

3 × 360 / (30 – 10) = 54 %.

Выгодна продажа в кредит и для покупателя, так как он может разместить свои средства на 20 дней под 54 % годовых.

Скидки также предоставляются за закупку большого количества (объема) товара (при этом размер определяет сам продавец), покупку товара за фиксированный период времени в одном и том же месте, закупку товара до начала очередного сезона, что характерно для отраслей с сезонным характером производства, за освобождение склада и т. п.

При предоставлении скидок необходимо обязательно рассчитать дополнительный объем продаж, чтобы не произошло снижения дохода предприятия из-за предоставления скидок. Предприятие должно учитывать емкость рынка, производственные возможности предприятия, покупную способность населения, регион и т. д.

Необходимое увеличение объема продаж (∆ОП) рассчитывается по следующей формуле:

∆ОП = СКу × Ц / (100 × Ц – Зпер × 100 – СК × Ц) × 100,

где СКу — скидка с продажной цены, %;

Зпер — переменные затраты на одно изделие (или на весь объем продаж), руб.коп. (или тыс. руб.);

Ц — цена одного изделия (руб.коп.) или объема продаж (тыс. руб.).

Пример 4

Предприятием установлена скидка с продажной цены — 10 %. Переменные затраты на одно изделие — 80 руб. Цена одного изделия — 200 руб.

Необходимо определить, насколько необходимо увеличить объем продаж, чтобы не понести убыток.

Рассчитаем увеличение объема продаж:

∆ОП = 10 × 200 / (100 × 200 – 80 × 100 – 10 × 200) × 100 = 20 %.

Следовательно, объем реализации необходимо увеличить на 20 %.

Чтобы учесть изменение цены с учетом инфляции [1], а также выработать правильную ценовую систему, финансовые менеджеры должны максимально учесть влияние инфляции при формировании цены и возможности ее изменения.

Цена с учетом инфляции (Цнов) корректируется по формуле:

Цнов = Цб × (А × а1 / аб + Б × б1 / бб + В),

где Цб — базисная цена товара в момент заключения договора о поставке, руб.;

А, Б, В — соответственно доля в цене товара (в момент заключения договора) материальных ресурсов (А), заработной платы (Б), прочих расходов (В). При этом А + Б + В + 1 или 100 %;

аб, а1 — соответственно средняя цена покупных сырья, материалов, топлива, энергии, запасных частей, полуфабрикатов и прочих материальных затрат в момент заключения договора о поставке и цена фактической поставки товара, руб.;

бб, б1 — соответственно средняя заработная плата на предприятии в момент заключения договора и фактической поставки товара, руб.

Пример 5

Пусть Цб = 110 руб.; А = 0,65; Б = 0,25; В = 0,10; аб = 120 руб.; а0 = 100 руб.; бб = 30 000руб.; б0 = 25000 руб.

Цнов = 110 × (0,65 × 120 / 100 + 0,25 × 30 000 / 25 000 + 0,10) = 110 руб. × 1,18 = 129,8 руб.

Из-за роста цен на сырье и материалы, а также роста средней заработной платы величина, заключенная в скобках, стала > 1 (коэффициент корректировки цены с учетом инфляции > 1).Соответственно, возросла цена с 110 руб. до 129,8 руб.

Важная роль в принятии окончательных решений по цене принадлежит информации, которая должна быть постоянной, обладать точностью, уместностью и своевременностью. При этом надо учитывать и другие качественные факторы:практические навыки,монетарныеи др.

Во многих странах широко применяются различные меры государственного регулирования и лимитирования уровня цен и динамика их изменения. Поэтому предприятию необходимо предопределять меры, которые могут принять государственные органы по регулированию цены, и подсчитать, как они могут повлиять на цены предприятия.

Государственные органы могут лимитировать уровень рентабельности, на отдельные товары выдавать дотации, вводить налоговые санкции; осуществлять сезонное снижение цен и т. п.

На этом этапе обязательно нужно учесть сведения об оценке патентной чистоты товаров предприятия (особенно если предполагается поставлять товары за рубеж).

Таким образом, основные правила коммерческого ценообразования предусматривают:

- успеха добиваются лишь те предприятия, которые рассматривают цену как инструмент стратегический, а не как средство для оперативного регулирования производства;

- изменение цены требует учета двух ситуаций — реакции конкурентов и реакции покупателей. Конкуренты могут еще больше снизить цены, может начаться война цен. Готово ли ваше предприятие к этому? Успеха добивается то предприятие, у которого самые низкие издержки производства. Покупатели считают, что дешевый товар хорошим быть не может. На поведение покупателей влияют многие факторы. Известен подход: «Эффект — оценка качества через цену»;

- цена не может быть выше экономической ценности товара для покупателя. Повышение цен может привести к тому, что ваши клиентыуйдут к конкуренту или будет найден заменитель вашего товара. Без анализа соотношения затраты–цена–объемпродаж коммерческое ценообразование невозможно.

Вопросы ценообразования всегда должны быть в центре внимания предпринимателя.

[1] Инфляция — повышение общего (среднего) уровня цен в экономике или на данный вид ресурса (продукции, работ, услуг, труда).

Статья опубликована в журнале «Планово-экономический отдел» № 3, 2014.

Ценообразование на предприятии: как написать ценовую политику и увеличить продажи

Статья о том, как играть с ценами, продавать много и дорого, как мотивировать закупщиков, как мотивировать сотрудников. Учтите все детали для того, чтобы создать грамотное и хитрое ценообразование на предприятии

Если для вас ценовая политика – это только то, сколько ваша продукция будет стоить относительно конкурентов, то вам необходимо хотя бы вкратце изучить тему ценообразования на предприятии от производства до полки.

Верно построенное ценообразование на предприятии может значительно сократить время на развитие бренда, а также помочь построить эффективные маркетинговые коммуникации

Содержание:

- Ценообразование и ценовая политика на предприятии – что это простыми словами

- Как быстро определить цель ценовой политики и выиграть конкурентную борьбу

- Виды конкуренции в экономике. Краткий обзор с примерами

- Виды ценовой политики, которые вам нужно знать. Примеры применения ценообразования в конкурентной борьбе

- Какие 3 канала сбыта необходимо включить в систему ценообразования

- Как гарантированно заинтересовывать закупщика и увеличивать продажи с помощью ценообразования в виде наценок и ретробонусов

- Какие хитрости нужно учесть при разработке эффективного ценообразования на предприятии

- Как прописать ценообразование и ценовую политику на листе формата А4

Ценообразование на предприятии и ценовая политика – что это простыми словами

Ценообразование — это система образования цен на каждом этапе сбыта от себестоимости и базовой цены до конечного покупателя.

Ценовая политика – это то, как вы отрегулируете цены поставки и наценки в каждом из каналов сбыта, и как эти наценки будут помогать вам стимулировать продажи.

Как быстро определить цель ценовой политики и выиграть конкурентную борьбу

Для начала определим, какие основные цели ценообразования на предприятии существуют.

Если опустить подробную детализацию и не углубляться в анализ, можно выделить всего 3 цели построения ценообразования:

Цель 1. Улучшение коммерческих показателей: рентабельность, доход, инвестиционная привлекательность бренда и предприятия в целом и пр.

Цель 2. Укрепление позиций бренда в конкурентной среде: четкое ценовое позиционирование товара в восприятии потребителя. Например, выбирая российское шампанское, вы заранее знаете, что Абрау Дюрсо будет стоить в рамках 450-550 рублей. Т.е. вы не будете сравнивать его с Советским шампанским за 200 руб. Это продукция хоть и конкурирует на одной полке, но каждый из брендов живет в своем сегменте и имеет разные мотивы потребления.

Цель 3. Ускорение темпов роста продукции: понижение полочных цен до уровня, когда цена продукции меньше, чем воспринимаемая ценность в глазах потребителя. Например, ваш товар среднестатистический потребитель оценил в 1 000 руб., он дороже конкурентов за 700 рублей, но имеет дополнительные характеристики, придающие ему эту ценность. Вы снижаете цену на товар, теперь он стоит 800 руб. с дополнительными характеристиками. Это предложение более актуально для покупателя, чем товар за 700 руб.

Основную цель для создания ценообразования на предприятии определили. Теперь разберем окружающий рынок, в которой обитает наш бренд. Это поможет взять верное направление для ценообразования и ценовой политики

Виды конкуренции в экономике — краткий обзор с примерами

- Чистая конкуренция

Данный вид конкуренции относят к товарам, которые по сути своей не меняются в зависимости от упаковки, названия, поставщика. Например, соль, сахар, рис, сухофрукты, песок, древесина и т.п. Но по сути, с развитием технологий, дифференциация таких товаров все-таки возможна. Рис может быть пропаренный, сахар расфасован в удобную тару, древесина лучше обработана, песок лучше просеян и т.п. Поэтому, можно сказать, что чистая конкуренция существует лишь теоретически

Чистая конкуренция – это тип конкуренции, при которой все компании предлагают одинаковые товары. Цены – рыночные.

Пример – магазины компьютерной техники

- Монополистическая конкуренция

Наиболее часто встречающийся вид конкуренции. Не путать с монополией, когда на рынке существует лишь одна компания. В случае монополистической конкуренции каждый производитель является монополистом своего товара с индивидуальными характеристиками (бренд, дизайн, вкус, технологии, цена).

Монополистическая конкуренция – это тип конкуренции при котором продавцы предлагают однотипные товары, отличающиеся характеристиками или дополнительными услугами. Цены могут варьироваться в достаточно широких пределах

Пример – ресторанный бизнес

- Олигополия

При олигополии на рынке доминирует небольшое количество крупных компаний. При однородной олигополии компании предлагают похожие товары (спирт, песок, сельдь). При неоднородной олигополии игроки предлагают группы похожих товаров, но дифференцированных по отдельным признакам: дорогие машины и машины для среднего класса, элитный алкоголь и алкоголь массмаркет.

Олигополия – на рынке присутствуют несколько крупных игроков. Изменение цен одним производителем влияет на цены остальных. Цены – на уровне восприятия ценности товара.

Пример – продажа автомобилей

- Чистая монополия

На рынке присутствует один продавец уникального товара. Цена – при которой прибыль стремится к максимально возможной.

Пример – паромная переправа.

Виды ценовой политики, которые вам нужно знать

Ценовая политика может быть согласована вашей компанией как на короткий срок (год), так и на весь жизненный цикл товара, т.к. будет связана с его позиционированием. Ценообразование на предприятии будет построено в зависимости от того, как вы пропишете ценовую политику.

Ниже основные варианты, которые можно взять на вооружение, чтобы пошагово их детализировать и превратить в конкретный план действий:

Вид 1. Следование за рынком/ спросом – производитель понимает среднерыночный уровень цен и подстраивается под него

Вид. 2. «Снятие сливок» — продукция имеет существенное уникальное преимущество или является новой технологией на рынке. Производитель устанавливает максимально возможную цену, но при этом учитывает финансовые возможности покупателей.

Вид 3. Ценовой прорыв – продукция предлагается по цене, значительно ниже конкурентного окружения. При этом наличие плотного конкурентного окружения обязательно, иначе стратегия не имеет смысла, т.к. потребитель не поймет, что предложение действительно привлекательное.

Вид 4. Стратегия от себестоимости – цены на продукцию считаются по формуле, спущенной руководителями или владельцами бизнеса: это себестоимость плюс установленная маржа/прибыль/наценка.

Примеры применения различных стратегий:

Пример 1. Ваша продукция – новинка, вы только входите на рынок:

а) если у товара есть серьёзные преимущества, вам подойдет стратегия «Снятия сливок». Например – домашний принтер, печатающий 3D модели. Цены устанавливаются для новаторов, которым не терпится использовать новую технологию.

б) у товара нет явных преимуществ – стратегия «Ценовой прорыв» для быстрого развития, далее стратегия «следования за рынком»

с) товар находится в зоне неявных преимуществ, простыми словами «немного лучше конкурентов» — подойдет стратегия «следования за рынком плюс». Рыночная цена плюс 10-15%. Для этого варианта необходимо активно подключать маркетинговые коммуникации для того, чтобы рассказать потребителю, почему товар стоит дороже.

Пример 2. Ваша продукция – в зоне роста, товар набирает популярность, тренд продаж стабильно положительный.

а) если при выходе товара на рынок была использована стратегия «снятия сливок», хорошим ходом будет снижение цены, т.к. уже появились последователи, которые предлагают аналогичные товары

б) если при выходе товара была использована стратегия «проникновения» и рынок уже охвачен, то пора повысить цены и установить их чуть ниже лидера рынка.

Пример 3. Ваша продукция – на этапе зрелости. Клиенты легко заменяют ваш товар на продукцию конкурентов.

а) не проводя никаких изменений понизить цены для создания более привлекательного предложения

б) провести ренновацию продукта/ бренда, запустить обширную промо программу. В зависимости от добавленной товару ценности оставить неизменной или поднять цену.

Пример 4. Спад продаж продукции

Снижение цены для максимально быстрой распродажи продукции. Снятие линейки с производства.

Какие три канала сбыта необходимо включить в систему ценообразования на предприятии

Говоря о системе ценообразования на предприятии, большинство ресурсов упоминают лишь отпускную цену производителя и полочную цену.

Но самые интересные игры происходят далеко не на полке.

Главный залог успеха продаж – это положительное решение байера или закупщика о вводе вашей продукции в его матрицу. Нет товара на полке – рано говорить о развитии.

Какие три канала сбыта необходимо учесть при написании стратегии:

Канал 1. Федеральные и локальные сети. Лицо, принимающее решение о вводе в матрицу – байер или закупщик

Канал 2. Дистрибьютор. Является промежуточным звеном между производителем и торговой точкой. Лица, принимающие решение о работе с вашим брендом – владелец, коммерческий директор, директор по маркетингу.

Канал 3. Розничные точки. Лицо принимающее решение о принятии вашего товара в матрицу точки – владелец/закупщик /реже продавец.

Для всех этих каналов и лиц вам необходимо подготовить интересные конкурентноспособные предложения. Причем, ценообразование на предприятии должно быть составлено таким образом, чтобы в итоге полочная цена была на одном уровне во всех торговых точках – как сетевых, так и розничных.

Как гарантированно заинтересовывать закупщика и увеличивать продажи с помощью наценок и ретробонусов

Для успешного развития бренда нужно заинтересовать каждый из каналов продаж в росте продаж именно вашего продукта среди прочих аналогичных предложений.

Если предположить, что единственный фактор для закупщиков – это цена, то на рынке должен существовать только чистый тип конкуренции, т.к. каждый производитель будет снижать цену, до тех пор, пока не достигнет минимально допустимой наценки, обеспечивающей существование его бизнеса. При этом цены у всех производителей будут одинаковыми, а ценообразование на предприятии будет построено по единому подходу.

Т.к. такая ситуация утопична, нам нужно разработать другие методы мотивации закупщика.

Методы мотивации закупщика:

- Метод мотивации закупщика «Промо план»

Когда закупщик рассматривает вашу продукцию для ввода в его сеть, он должен быть уверен, что вы будете вкладываться в развитие бренда и он получит высокую динамику продаж на полке, т.е. привлечет поток покупателей в свой канал продаж.

Включите в ценовую политику промо план. Пропишите, какие скидки и цены должны быть на полке. Не рекомендуем слишком сильно снижать цены в акционный период. Это может отразиться на восприятии ценности продукции. Оптимальная скидка на полке – 10-20%

Скидка распределяется на всех участников от производителя до точки либо перекладывается на производителя. Распределение скидки также нужно указать в политике ценообразования.

- Метод мотивации закупщика «Ретробонус»

Система ретробонусов находится в полуофициальной зоне, т.к. по закону канал продаж не может получать вознаграждение более 5%.

В любом случае, когда вы прописываете систему вознаграждений – это, в первую очередь, инструмент мотивации, а не безусловный факт.

Бонус выплачивается за выполнение заранее установленных показателей: продаж, отгрузок, покрытие точек, выкладки, дисциплины оплаты счетов, отсутствие в портфеле конкурентов аналогов и т.п.

- Метод мотивации закупщика «Максимальная прибыль»

Один из самых эффективных методов – прибыль при продаже вашего товара по среднерыночным ценам будет больше, чем от продажи товаров конкурентов.

Как обеспечить повышенную прибыль, не снижая отгрузочных цен – просто. Нужно установить минимальные наценки на ваш товар в промежуточных звеньях, предоставив этим звеньям выгодные условия работы и гарантированный сбыт продукции.

Пример:

Производитель – цена отгрузки дистрибьютору — рыночная

Дистрибьютор – цена отгрузки в торговую точку/сеть — минимальная, обеспечивается за счет минимальной наценки

Сеть – Цена продажи товаров конечным покупателям – рыночная, наценка максимальная. Обеспечивается за счет получения минимальных цен от дистрибьютора.

Существует множество других методов, которые не напрямую относятся к ценовой политике и конечному ценообразованию на предприятии:

- Метод мотивации закупщика «Эксклюзивный контракт»

Если ваш бренд только вышел на рынок, это не значит, что эксклюзивное его представление на территории никому не интересно.

Наоборот, вы можете замотивировать дистрибьютора или сеть перспективами вашего продукта. Интенсивная программа развития вашего бренда может помочь обойти конкурента, который уже диктует свои условия продаж всем каналам сбыта в виду его популярности.

- Метод мотивации закупщика «Бесперебойные поставки»

На некоторые группы продуктов существуют высокие сезоны. Например, цветы на 8-е марта, шампанское и икра на Новый год. Грамотные закупщики всегда будут выбирать надежных поставщиков. Вы можете предложить цену немного выше рыночной, но при этом предоставить гарантии поставок – продемонстрировать ваши складские площади, оборудование, поставщиков сырья и пр.

Можно рассмотреть целые комплексы мотивационных методов, так называемые программы лояльности.

Более подробно информацию о программах лояльности мы рассмотрим в отдельной статье.

Какие хитрости нужно учесть при разработке хитрого ценообразования на предприятии

Разрабатывая документ «Ценообразование на предприятии» обратите внимание на следующие нюансы:

- в зависимости от удаленности региона для дистрибьютора будут меняться затраты на доставку. Эти затраты необходимо учитывать при составлении федерального ценообразования. Чтобы получить единую федеральную цену полки наценка дистрибьюторов с высокой стоимостью логистики должна быть меньше, либо цены для них ниже.

- если вы выбираете вариант разных цен в зависимости от удаленности дистрибьютора, обратите внимание на компании, котрые базируются на границах территорий с разным ценообразованием. Могут быть ситуации «слива» на территории прайс для которых выше из соседних областей.

- чтобы всегда быть во всеоружии на рынке обязательно проводите срезы и мониторинги цен продукции конкурентов. Вы получите массу полезной информации и идей по развитию. Мониторинги нужно делать на всех территориях присутствия бренда.

- назначение самой низкой цены на ваш товар – не самая лучшая стратегия на рынке. Понижение цен чаще всего – это путь к распродаже бренда, т.к. для потребителя низкая цена – это сигнал о низком качестве продукции.

- если вы задумали повысить ценность вашей продукции в глазах потребителя и перейти в другой ценовой сегмент, прикройте ваши существующие позиции новой дешевой линейкой. Иначе вы наплодите новых конкурентов, которые попытаются занять свободную нишу.

Как составить эффективное ценообразование и прописать ценовую политику на листе формата А4

Документ ценовой политики может быть зафиксирован всего лишь на одном листе формата А4.

Самый простой способ внедрять то, что вы запланировали – это изложить информацию по максимуму кратко и доступно для всех департаментов.

В документе должна содержаться информация о ценах для каждого канала и наценках каждого канала для продажи следующему участнику.

Также нужно зафиксировать рыночную цену и минимальные акционные цены.

Задачи, за которые будут назначаться ретробонусы и программы мотивации можно вынести в отдельное соглашение с партнером, т.к. информация будет меняться в зависимости от клиента и договоренностей с ним.

Генеральные цели ценовой политики в данном документе отражать не обязательно. Стратегия ценообразования на предприятии может быть отражена в маркетинговом плане и быть доступной для изучения только руководителям компании и владельцам бизнеса.

Совет: обязательно прослушайте одну из лучших книг по ценообразованию Гермона Симона Признания мастера ценообразования. Не смотря на такое серьезное название, книга бьет в точку с примерами и искусными ходами в играх с ценами. Будет полезна, как руководителям, так и тем, кто начинает свой бизнес с нуля, например на маркетплейсах.

Еще о маркетинговой стратегии читайте тут (Отдельная статья о маркетинговой стратегии). Важно для продвижения вашего бренда.

Автор: Анатолий Николаевич Poмaнoв, доктор экономических наук, профессор, ректор Всероссийского заочного финансово-экономического института (ВЭФЭИ).

Формирование ценовой политики фирмы является одним из главных элементов конкурентоспособности. В противном случае жесткая конкуренция между производителями на рынке может привести к снижению объема продаж, уменьшению уровня прибыли, рентабельности и в итоге к падению конкурентоспособности товара и предприятия в целом.

Формирование ценовой политики предприятия основывается на последовательности этапов, которые представлены в табл. 1.

Таблица 1. Этапы ценовой политики организации (предприятия)

| № п/п | Наименование этапа | Варианты реализации |

| 1 | Выработка целей ценовой политики |

1.1. стратегия выживания на рынке; |

| 2 | Анализ ценообразующих факторов |

2.1. анализ спроса (ценовых и неценовых составляющих); |

| 3 | Выбор метода ценообразования |

3.1. наценка на себестоимость продукции; |

| 4 | Выбор ценовой стратегии, установление окончательной цены |

4.1. проникновение на новый рынок — учет психологических факторов ценообразования; |

Рассмотрим сущность этапов ценовой политики предприятия более подробно.

Этап 1. Выработка целей ценовой политики

Это составная часть общего дерева целей, организации (предприятия), имеющая несколько уровней реализации:

- стратегические цели — направлены на глобальную постановку вопросов и ориентированы на долгосрочный период;

- тактические цели — позволяют достичь среднесрочных результатов, объем решений строго ограничен в соответствии со стратегическими целями;

- операционные цели — носят локальный характер, направлены на реализацию решений в краткосрочном периоде (должны соответствовать тактическим и стратегическим целям).

Например, предприятие в рамках ценовой политики ставит стратегическую цель — лидерство по внедрению на рынок нововведений. Эта цель трансформируется в тактические цели: выброс на рынок преимущественно новинок, диверсификация цен в зависимости от новизны товара (новинки продаются по более высокой цене, более старые товары — по низкой цене). Данные цели в свою очередь преобразуются в оперативные цели: например, новинки по индивидуальным заказам покупателя поставляются на рынок по самой высокой цене X, товары-новинки серийного производства — по более низкой цене Y, товары, которые существуют на рынке уже несколько лет, по низкой цене Z со скидками.

1.1. Стратегия выживания на рынке становится основной в тех случаях, когда возникает ситуация избытка товаров, т.е. предложение превышает спрос на выпускаемую продукцию. В этом случае предприятие вынуждено устанавливать низкие цены, чтобы стимулировать поведение потребителя в отношении увеличения спроса на товары. Часто используется система ценовых скидок в зависимости от объемов покупок (чем больше объем, тем цена ниже).

1.2. Выполнение условия максимизации прибыли основано на «генетических» особенностях функционирования коммерческой организации (предприятия) на рынке, т.е. на получении максимального дохода от реализации продукции. Предприятие в данном случае анализирует платежеспособный и потенциальный спрос и уровень издержек в зависимости от различной структуры рыночных цен. Затем оно выбирает оптимальный вариант поступления текущей прибыли, покрывающей большую долю затрат на выпуск продукции или услуг.

1.3. Цель завоевания лидерства по показателям доли рынка или увеличения доли рынка связана с существующим уровнем конкурентоспособности предприятия. Сильные в этом отношении предприятия, как правило, имеют значительную долю рынка выпускаемой продукции (т.е. больший объем продаж по сравнению с конкурентами). Это позволяет снижать затраты на производство товаров за счет эффекта масштаба и получать стабильную прибыль в долгосрочной перспективе. Когда предприятие ставит цель увеличения доли на рынке, оно осознанно идет на максимально возможное снижение цен на выпускаемую продукцию.

1.4. Предприятие, ставящее перед собой цель завоевания лидерства в установлении цен на рынке, чаще всего функционирует на рынке олигополии и представляет собой крупную корпорацию. Это право принадлежит наиболее конкурентоспособной организации, что позволяет, не вступая в тайный сговор, повышать общий уровень цен на данном рынке.

1.5. Лидерство по внедрению на рынок нововведений предполагает установление на новые высококачественные товары самой высокой цены для того, чтобы покрыть издержки на проведение НИОКР. Такое предприятие будет постоянно заниматься созданием новых товаров и модернизацией уже существующих моделей для того, чтобы максимально удовлетворить запросы потребителей и изъять потребительский излишек.

Этап 2. Анализ ценообразующих факторов

Такой анализ дает возможность предприятию учесть в ценовой политике реакцию покупателей, поставщиков, факторов производства и конкурентов на изменение цен.

2.1. Оценка ценовых и неценовых составляющих спроса на выпускаемую продукцию позволяет выявить закономерности изменения объема потребления при изменении: цены, доходов потребителя, цен на взаимодополняемые и взаимозаменяемые товары, числа покупателей, вкусов и предпочтений, национальных особенностей, ожиданий потребителей.

2.2. Анализ эластичности спроса помогает предприятию устанавливать цены в зависимости от важности того или иного товара. Так, в ситуации совершенно неэластичного спроса (например, выставленного товара на аукционные торги) цена может устанавливаться на максимальном уровне из-за уникальности предлагаемого товара.

В случае неэластичного спроса (товары первой необходимости) производителю-продавцу приходится снижать цену, но незначительно, так как спрос на хлеб, соль, энергию будет всегда. Эластичный спрос (на товары широкого потребления) заставляет предприятие вести более гибкую политику цен на рынке, так как повышение цены может вызвать падение спроса на товар.

В этом случае предприятие чаще всего проводит политику диверсификации цен в зависимости от качества, новизны товара и т.п. При совершенно неэластичном спросе (например, колхозный рынок) организация (предприятие) вынуждена устанавливать цену на уровне предельных издержек. Это связано с производством стандартизированной и массовой продукции на рынке с многочисленными конкурентами. Завышение цены в этом случае может привести к снижению объемов продаж и потере части прибыли.

2.3. Анализ ценовых и неценовых составляющих предложения позволяет оценить степень влияния изменения цен на объемы реализации продукции, обнаружить зависимость объемов предложения предприятия от: динамики цен на ресурсы; влияния НТП и изменений в технологии производства; государственной политики в области налогообложения и субсидирования; цен на взаимозаменяемые товары; изменения числа поставщиков на рынке данного товара; ожиданий изменения цен со стороны производителей.

2.4. Оценка эластичности предложения помогает организации (предприятию) ориентироваться во времени по поводу рационального перераспределения ресурсов, объемов выпуска продукции и установления цен на нее. Так, в краткосрочном периоде предложение неэластично. Это связано с тем, что в рамках годовой производственной программы практически невозможно изменить объем выпуска, даже если рыночные цены на продукцию меняются.

В среднесрочном периоде (предложение эластично) появляются возможности изменить объем выпуска за счет совершенствования производства и внутренних резервов ресурсов. То есть уже имеется небольшой запас времени для оценки динамики рыночных цен и корректировки производственной программы. В долгосрочном периоде предложение совершенно эластично, что предполагает наличие возможностей у предприятия по поводу изменения всех факторов производства, проведения маркетинговых исследований и построения на их основе программы выпуска и качественной ценовой политики.

2.5. Оценка издержек производства для любого предприятия важна в той мере, в какой оно с помощью выручки от реализации продукции старается покрыть основную часть издержек производства. Предприятие на рынке устанавливает цену, в которую закладываются затраты на производство продукции, распределение и сбыт, норму прибыли и страхование от рыночных рисков.

В результате на различных типах рынка цена устанавливается в соответствии с установленными правилами для участников данного рынка, ориентируясь на минимизацию издержек и максимизацию прибыли. Определение оптимальной ценовой политики во многом зависит от классификации издержек (например, на постоянные, переменные, средние и предельные), что дает возможность использовать метод предельных издержек в ценообразовании, метод регулирования массы прибыли на основе сокращения затрат при росте выручки, метод окупаемости затрат на случай неблагоприятной динамики рыночных цен.

2.6. Анализ цен и продукции конкурентов позволяет обнаружить следующее. Несмотря на то что максимальная цена на продукцию определяется спросом (например, мировые шедевры, выставленные на продажу), а минимальная цена — издержками производства, на ценовую политику предприятия в значительной мере оказывает влияние ценовая и товарная стратегия конкурентов.

Службы маркетинга регулярно проводят сравнительный анализ качества товаров-конкурентов через систему контрольных закупок, опросов покупателей. Сравниваются также цены на аналогичную продукцию, представленную на рынке. Если качество и цена приблизительно одинаковы, то предприятие старается использовать ценовые и неценовые методы конкурентной борьбы (например, разрабатывает систему скидок, организовывая сезонные распродажи; активизирует рекламные акции в прямой форме и в форме розыгрышей, лотерей, презентов к покупке и т.п.)

Повышение качества продукции, разработка ноу-хау позволяет создать отличительные особенности производимой продукции и обезопасить себя от деятельности конкурентов. Кроме того, методы неценовой конкуренции позволяют проводить диверсификацию цен на рынке и извлекать потребительский излишек у разных групп потребителей, не ущемляя их интересов.

Этап 3. Выбор метода ценообразования

На данном этапе организация (предприятие) решает вопросы формирования ценовой политики через выбор метода установления цен на товар. Среди наиболее распространенных методов, применяемых в конкурентной среде, следует отметить наценку на себестоимость продукции, принцип безубыточности, ориентацию на платежеспособный спрос, на динамику рыночных цен и на ценовые предложения конкурентов.

3.1. Метод наценки на себестоимость довольно часто применяется в рыночной экономике из-за простоты расчетов. Размеры наценок варьируются в широком диапазоне, что связано с видами товаров, территориальными особенностями рынков, отношением органов государственного регулирования и др. Такой метод ценообразования имеет ряд преимуществ:

- производителям-продавцам легче проанализировать уровень затрат на производство и определить себестоимость выпускаемой продукции, чем выполнить комплекс маркетинговых мероприятий по анализу спроса и факторов, воздействующих на него;

- в условиях, когда большинство конкурентов на рынке придерживается такого же метода установления цен, практически исключается возможность ценовой конкуренции и потери в результате нее значительной доли прибыли;

- наценка на себестоимость, как правило, имеет разумные пределы (не более 50%), что позволяет производителю-продавцу извлечь потребительский излишек, не нанося удара по доходу потребителя.

Однако существует опасность не уследить за динамикой платежеспособного спроса на рынке и вовремя не изменить ценовую тактику предприятия. Это может привести к снижению конкурентоспособности предприятия на рынке и увеличению уровня риска убытков.

3.2. Принцип безубыточности подразумевает установление цены на таком уровне, при котором выручка от реализации продукции покрывает общие издержки производства. Применяя данный метод, предприятие диверсифицирует цены в зависимости от объема потребления, что стимулирует спрос и увеличивает выручку от реализации продукции.

3.3. Метод ориентации на платежеспособный спрос используется предприятиями, имеющими в своей структуре маркетинговые отделы или располагающими средствами для анализа спроса на выпускаемую продукцию. При этом важно оценить не только требования к качеству, оформлению товара, обслуживанию и т.д. на данный момент, но и учесть пожелания потребителей (потенциальный спрос). При использовании этого метода предприятие диверсифицирует цены по качеству товаров, новизне, категориям товара, в зависимости от социальной группы потребителя. Это позволяет изъять потребительский излишек у разных групп потребителей, но требует значительных расходов на реализацию маркетинговых мероприятий.

3.4. Ориентация на динамику рыночных цен включает в себя учет уровня текущих цен на рынке и его изменение в краткосрочном периоде в зависимости от цен на факторы производства или тенденций потребительского спроса. Такой метод позволяет избежать крупномасштабных маркетинговых исследований при формировании ценовой политики, особенно на рынке совершенной и монополистической конкуренции, где уровень рыночных цен отражает реальную картину в отношении общих издержек и нормы прибыли.

3.5. Метод ориентации на ожидания ценовых предложений конкурентов чаще всего используется на рынке олигополии в ситуации лидерства по ценам, когда предприятие-лидер первым устанавливает цену, а остальные участники рынка следуют заданному уровню цен. Предприятие также может оценивать ожидания конкурентов относительно среднесрочного и долгосрочного изменения цен. В результате предприятие проводит ценовую политику «следования ценам» или «ценовой конкуренции».

Этап 4. Выбор ценовой стратегии, установление окончательной цены

Выбрав метод ценообразования, фирма приступает к реализации решения об установлении цены. При этом она должно учесть ряд дополнительных рыночных факторов ценообразования: факторы психологического характера (относительно потребителей), желательный ценовой образ, возможность диверсификации цен. Важность того или иного фактора зависит от выбранной ценовой стратегии, на которую в свою очередь оказывает значительное влияние стадия жизненного цикла предприятия.

На стадии появления предприятия на рынке перед ним стоит главная цель — выжить в условиях жесткой конкурентной борьбы. В такой ситуации наиболее применима стратегия проникновения на новый рынок (стратегия 4.1 в таблице выше), для реализации которой большое значение имеют психологические факторы ценообразования.

- Так, предприятие в большинстве случаев использует тактику «первой цифры» при установлении цены. Она заключается в том, что цена устанавливается в неокругленной форме, например 399,99 руб. Ставка делается на то, что первый взгляд покупателя падает именно на цифру 3, и складывается ощущение, что товар стоит 300 руб.

- Другой вариант учета психологии потребителей — цена как отражение качества — предполагает мнение людей о том, что чем выше цена, тем выше качество. Такой вариант установления цены особенно характерен для российского рынка товаров широкого потребления, например одежды и обуви.

- Третий вариант — цена как отражение престижности товара — включает в себя мнение потребителей о моде, отношение к той или иной социальной или профессиональной группе. В результате, чем выше цена на товар, тем престижнее он с точки зрения потребителя (например, салоны по предоставлению парикмахерских услуг).

На стадии развития предприятия ставятся цели максимизации прибыли и ускоренного роста предприятия. При этом чаще всего применяется стратегия развития рынка или его сегментации (4.3). Наиболее важным элементом ценовой политики предприятия становится борьба с конкурентами за потребительский излишек. Характерным решением об окончательном установлении цен на продукцию становится их диверсификация.

На стадии стабильности предприятие уже закрепило свои позиции на рынке, является достаточно конкурентоспособным. Поэтому его целью становится рост доли рынка или достижение лидерства в ценах. Такой целевой установке соответствует стратегия стабилизации позиций на рынке (4.2), предполагающая создание желательного ценового образа. Наиболее часто применяются системы скидок и лозунг самых низких цен на рынке.

С течением времени на рынке появляются новые конкуренты, идущие в ногу с НТП и новыми потребностями покупателей. В результате предприятие, давно существующее на рынке, начинает устаревать. Основной целью становится сохранение позиций на рынке. В этом случае применяется стратегия стабилизации позиций на рынке (4.2), но внимание уделяется не созданию ценового образа предприятия (как на предыдущем этапе), а его сохранение. При этом руководство начинает задумываться об обновлении предприятия.

На стадии реорганизации предприятие проводит мероприятия, направленные на обновление и развитие деятельности, одним из которых является формулирование новой ценовой политики. Для этого используются уже известные стратегии проникновения на новый рынок (4.1) и развития рынка или его сегментации (4.3). Решения об окончательном установлении цен на продукцию принимаются в соответствии с выбранными стратегиями.

Таким образом, пройдя все этапы формирования ценовой политики, предприятие принимает окончательное решение об установлении цен на выпускаемую продукцию с учетом многих факторов: типа рынка, на котором реализуется продукция; целей и задач функционирования предприятия; возможностей проведения маркетинговых мероприятий; уровня конкурентной борьбы на рынке и т.д. Правильно сформулированная ценовая политика представляет собой динамичный процесс, направленный на повышение уровня конкурентоспособности продукции и самого предприятия на рынке.

Выводы

- Ценовая политика организации во многом зависит от типа рынка, на котором оно осуществляет свою деятельность (рынок совершенной конкуренции, монополистической конкуренции, олигополии и чистой монополии).

- На рынке совершенной конкуренции цена устанавливается на основе ее равенства предельным издержкам производства, равенства предельного дохода минимальному значению средних издержек при совпадении с потребительским спросом.

- Ценообразование на рынке монополистической конкуренции, олигополии и чистой монополии предполагает захват потребительского излишка, по возможности у различных групп потребителей.

- Процесс формирования ценовой политики проходит рад этапов: выработки целей; анализа ценообразующих факторов; выбора метода ценообразования; выбора ценовой стратегии и установления окончательной цены.

- На выбор варианта ценовой политики и ценовой стратегии оказывает влияние стадия жизненного цикла предприятия: появление предприятия на рынке, развитие предприятия, стабильность деятельности, устаревание, реорганизация деятельности.

- Ценовые стратегии в составе ценовой политики опираются на те или иные факторы установления цены: стратегия проникновения на новый рынок учитывает психологические факторы; стратегия развития рынка или его сегментации предполагает диверсификацию цен; стратегия стабилизации позиций на рынке ориентируется на создание желательного ценового образа.

Изучите эти практические курсы по маркетингу и рекламе или учитесь чему хотите по абонементу, со скидкой.

Ценовая политика промышленного предприятия на примере ООО ‘Мебель’

ОГЛАВЛЕНИЕ

Введение

1. Теоретические аспекты установления цены

.1 Экономическая сущность

категории цены

.2 Функции цены и ее роль в

деятельности предприятия

.3 Состав и структура цены

. Методологические основы

формирования ценовой политики

.1 Разнообразие ценовых

стратегий и ценовой политики

.2 Методы ценообразования

.3 Особенности установления

цен с учетом жизненного цикла товара

. Совершенствование ценовой

политики на промышленном предприятии на примере ООО «Мебель»

.1 Краткая характеристика

предприятия ООО «Мебель»

.2 Анализ системы управления

ценообразованием и установление типа ценовой политики

.3 Мероприятия по

совершенствованию ценовой политики

Заключение

Список используемых

источников

ВВЕДЕНИЕ

В условиях рынка ценообразование представляет собой весьма сложный

процесс, подверженный влиянию многих факторов. Выбор общего направления в

ценообразовании, главных подходов к определению цен на новые и уже выпускаемые

изделия, оказываемые услуги с целью увеличения объемов реализации,

товарооборота, повышения эффективности производства и укрепления рыночных

позиций фирмы обеспечивается на основе маркетинга.

Цены и ценовая политика выступают одной из главных составляющих

маркетинга фирмы. Цены находятся в тесной зависимости от других сторон

деятельности компании, от уровня цен во многом зависят достигаемые коммерческие

результаты. Выбранная ценовая политика оказывает многоплановое воздействие на

функционирование фирмы. Суть целенаправленной ценовой политики заключается в

том, чтобы устанавливать на товары такие цены, так варьировать ими в

зависимости от ситуации на рынке, чтобы овладеть его максимально возможной

долей, добиться запланированного объема прибыли и успешно решать все

стратегические и тактические задачи. В рамках ценовой политики частные решения

(взаимосвязь цен на товары в пределах ассортимента, использование скидок,

варьирование ценами, обеспечение оптимального соотношения своих цен и цен

конкурентов, формирование цен на новые товары и т.д.) увязываются в единую

интегрированную систему.

В настоящей выпускной квалификационной работе будет исследоваться ценовая

политика промышленного предприятия.

Обоснуем актуальность выбранной темы исследования.

Сейчас уже сложно найти компании, недооценивающей преимущества грамотного

ценообразования; большинство компаний уже давно отошло от практики

использования исключительно затратных методов и пользуется всем арсеналом

стратегических методов ценообразования. Соответствующие стратегии создаются еще

на стадии разработки товара и отлаживаются для всех стадий его жизненного

цикла. Цена всегда была основным фактором, определяющим выбор покупателя.

Каждая фирма подходит к проблемам ценообразования

по-своему. В мелких фирмах цены обычно устанавливаются главным руководством. В

крупных компаниях проблемами ценообразования, как правило, занимаются

управляющие среднего уровня. Но и здесь высшее руководство дает общие

установки, формирует цели политики цен, утверждает цены, предложенные

руководителями низших эшелонов. В таких отраслях, где факторы ценообразования

играют решающую роль, фирмы зачастую создают отделы цен, которые разрабатывают

цены, либо помогают делать это другим подразделениям.

Целью выпускной квалификационной работы является анализ процесса

формирования ценовой политики промышленного предприятия на примере ООО

«Мебель», занимающегося производством и реализацией мебели.

Для достижения этой цели в работе решаются следующие задачи:

) рассмотреть экономическую сущность цены и ценовой политики предприятия;

) определить роль цены в функционировании предприятия;

) описать ценовые стратегии и методы ценообразования;

) охарактеризовать предприятие ООО «Мебель», выполнив анализ финансово —

хозяйственной деятельности предприятия;

) проанализировать ценовую политику, реализуемую в ООО «Мебель»;

) разработать рекомендации по совершенствованию ценовой политики.

Объектом исследования в настоящей работе является промышленное

предприятие — ООО «Мебель», занимающееся производством и реализацией мебели.

Предметом исследования является ценовая политика и процессы

ценообразования на предприятии.

Теоретической и методической основой проведенного исследования послужили

труды отечественных ученых и практиков в области ценообразования, среди которых

особое влияние оказали работы таких авторов как Уткина Э.А. Салимжанова И.К.

Липсица И.В. Котлера Ф. Есиповой В.Е. Герасименко В.В.

В процессе работы применялись общие методы исследования: наблюдение,

формализация, абстрагирование, монографический метод, методы анализа,

статистические методы, теория систем и принципы системного анализа (системный

подход).

Информационной базой работы явились внутренние документы ООО «Мебель», в

том числе финансовая отчетность на отчетные даты.

1.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УСТАНОВЛЕНИЯ ЦЕНЫ

1.1

Экономическая сущность категории цены

Цена есть экономическое понятие, существование и важность которого никому

не надо объяснять и доказывать. С детских лет, как только человеку приходится

наблюдать или самому участвовать в покупке, он на бытовом уровне воспринимает,

что такое цена и какую роль она играет в его жизни и в жизни других людей.

Высокая цена означает, что вещь дорогая и её покупка требует больших

денежных затрат, низкая цена означает дешевизну и меньшую нагрузку на карман

покупателя. Однако такое простейшее определение не даёт в руки ключ к

пониманию, какой должна быть цена, как она зарождается, как действует ценовой

механизм.

В условиях рыночной экономики понятие «цена» имеет множество трактовок.

Цена — сумма денег, уплачиваемая за единицу товара, эквивалент обмена

товара на деньги.

Цена — это денежное выражение стоимости товара. Стоимость — это

воплощение в товаре общественно необходимых затрат труда, затрат,

соответствующих средним (для данного периода) условиям и интенсивности труда.

Считается, что цена — это посредник при обмене товаров на деньги, важный

показатель конъюнктуры рынка, фактор уровня, структуры и соотношения спроса и

предложения, территориального размещения производства, инструмент образования

прибыли и управления эффективностью, фактор налогообложения, главная

составляющая инфляционных процессов, средство влияния на инвестиционную

политику (повышение цен часто ведет к росту привлекательности инвестиций). Цена

— мощный фактор уровня жизни населения, влияющий на рынок труда, объем и

структуру потребления, уровень реальных доходов различных социальных групп, это

орудие конкурентной борьбы .

В зависимости от ряда экономических признаков все цены классифицируются

по видам и разновидностям.

Первым и важнейшим признаком классификации цен является их дифференциация

в соответствии с обслуживаемой сферой товарного обращения.

В зависимости от этого признака цены подразделяются на следующие основные

виды:

оптовые цены на продукцию промышленности (оптовые цены предприятия,

оптовые (отпускные) цены промышленности);

розничные цены;

закупочные цены на сельскохозяйственную продукцию;

тарифы грузового и пассажирского транспорта;

цены на строительную продукцию (сметная стоимость, прейскурантная,

договорная цена);

тарифы на коммунальные и бытовые услуги, оказываемые населению;

цены, обслуживающие внешнеторговый оборот.

Оптовые на продукцию промышленности — это цены, по которым реализуется и

закупается продукция предприятий любых форм собственности в порядке оптового

оборота.

Розничная цена — это цена, по которым товар приходит к конечному

потребителю, то есть реализуется в розничной торговой сети населению,

предприятиям и организациям. Розничная цена включает оптовую цену

промышленности и торговую надбавку. При этом торговая надбавка представляет

собой сумму издержек и прибыли торговой организации и НДС с них.

Закупочные цены — это цены, по которым сельскохозяйственные производители

реализуют свою продукцию предприятиям, организациям, фирмам. Закупочные цены —

договорные, устанавливаются по соглашению сторон.

Цены на строительную продукцию бывают трех видов: сметная стоимость,

прейскурантная, договорная цена.

Тарифы грузового и пассажирского транспорта — это плата за перемещение

грузов и пассажиров, взимаемая транспортными организациями с отправителей

грузов и пассажиров.

Тарифы на оказываемые населению платные услуги — это плата, взимаемая за

предоставленные услуги.

Цены, обслуживающие внешнеторговый оборот, используется при экспорте и

импорте товаров. На их уровень значительное влияние оказывают мировые цены.

На новые товары формируются в зависимости от целей ценообразования цены,

используемые в маркетинге:

цена «снятия сливок»;

цена «проникновения на рынок»;

«психологическая цена»;

цена «следования за лидером»;

цена возмещения издержек производства;

престижная цена.

Цена «снятие сливок» — это цена с максимально возможным уровнем

рентабельности: продавцы используют такие цены в ситуациях резкого скачка цен,

а так же при реализации пользующихся спросом новинок, не имеющих аналогов.

Цена «проникновения на рынок» — это цена, используемая с целью завоевания

рынка и устанавливаемая ниже, чем цена на аналогичный товар у конкурентов.

Использование таких цен возможно, при объемах производства, которые позволяют

возмещать из общей прибыли потери на отдельные виды продукции.

Психологическая цена учитывает психологию ее восприятия потребителем.

Психологическая цена устанавливается в рамках стратегии неокругленных цен, ниже

круглой суммы.

Цена «следования за лидером» устанавливается на уровне цен основного

конкурента (ведущей фирмы отросли).

Цена с возмещением издержек производства устанавливается с учетом

фактических издержек производства и средней нормы прибыли на рынке или в

отросли.

Престижная цена устанавливается на продукцию очень высокого качества

известной фирмы, обладающей уникальными свойствами.

Для товаров сформировавшегося рынка характерны следующие виды цен,

позволяющие выиграть в борьбе с конкурирующими товарами:

скользящая (падающая цена) в зависимости от соотношения спроса и

предложения;

долговременная цена (слабо подверженная изменениям);

цена потребительского сегмента рынка;

эластичная (гибкая) цена (быстро реагирующая на изменение спроса);

преимущественная цена;

цена, устанавливаемая ниже, чем у большинства фирм на рынке.

По степени свободы от воздействия государства различают свободные и

государственные.

Свободные цены — подлинно рыночные, договорные цены, воплощающие свободу

предпринимательства. Они устанавливаются соглашением покупателя и продавца, под

воздействием спроса и предложения, конкуренции и прочих рыночных условий.

Свободные цены могут быть изменены по согласованию сторон в зависимости от

изменения цен на сырьё, материалы и других факторов, влияющих на формирование

затрат.

Государственные цены в рыночной экономике устанавливаются вовсе не на

продукцию государственных предприятий, а на продукцию предприятий-монополистов,

базовые (для экономики данной страны) ресурсы, а также на социально значимые

товары. Устанавливает эти цены Федеральная служба по тарифам (далее — ФСТ). ФСТ

России является федеральным органом исполнительной власти, осуществляющим

правовое регулирование в сфере государственного регулирования цен (тарифов) на

товары (услуги) в соответствии с законодательством Российской Федерации и

контроля за их применением, за исключением регулирования цен и тарифов,

относящегося к полномочиям других федеральных органов исполнительной власти, а

также федеральным органом исполнительной власти по регулированию естественных

монополий, осуществляющим функции по определению (установлению) цен (тарифов) и

осуществлению контроля по вопросам, связанным с определением (установлением) и

применением цен (тарифов) в сферах деятельности субъектов естественных

монополий. В зависимости от этого государственные цены могут быть

фиксированные, регулируемые и предельные.

1. Фиксированная цена — это твёрдо уставленная государством цена.

Примером могут служить тарифы на электрическую энергию, отпускаемую на

коммунальные бытовые нужды для населения.

2. Регулируемая цена — это цена, устанавливаемая органами

государственной власти и управления или органами исполнительной власти на

местах по соответствующей номенклатуре продукции. Цены устанавливаются в

соответствии с методами, правилами и нормативами, определяемыми органами.

. Цена предельная — государственная цена товара, ограниченная

размерами, установленными органами власти и управления, цена реализации может

быть ниже предельного уровня, но не выше его.

В зависимости от вида рынка различают биржевые цены, цены торгов и

аукционов.

Биржевые цены — то есть цены, которые формируют оптовый рынок, это цены

специально ориентированного и специально действующего рынка. Биржевая торговля

осуществляется в форме гласных публичных торгов. Объединяет биржа много

продавцов и много покупателей. Распространяется, как правило, на массовые

сырьевые товары, продовольственные товары и некоторые виды промышленных товаров

[4, с.15]. Биржевые цены зависят: