Ипотека предполагает длительные взаимоотношения между финансовой компанией и заемщиком. Соответственно, за длительный срок может произойти все что угодно – например, клиенту понадобится продать жилище, поменять его или даже подарить. Из-за этого у многих и появляется вопрос, а возможно ли подарить жилье, которое официально зарегистрировано и находится в ипотечном займе.

Ипотека предполагает длительные взаимоотношения между финансовой компанией и заемщиком. Соответственно, за длительный срок может произойти все что угодно – например, клиенту понадобится продать жилище, поменять его или даже подарить. Из-за этого у многих и появляется вопрос, а возможно ли подарить жилье, которое официально зарегистрировано и находится в ипотечном займе.

Как узнать о возможности дарения?

Как оформить дарение квартиры в ипотеке?

Возможные проблемы и нюансы

Что будет, если подарить квартиру без ведома банка?

Плюсы и минусы дарения ипотечной квартиры

Как узнать о возможности дарения?

Так как банки не слишком охотно идут на процедуру дарения, то разрешение на дарение нужно спрашивать именно у финансовой компании.

Изучаем договор

Чтобы в дальнейшем иметь возможность подарить ипотечное жилье, нужно еще во время оформления кредитного договора попросить включить пункт, который позволяет клиенту совершать отчуждение ипотечного жилища в пользу 3-их лиц, но опять же только с разрешения финансовой компании.

Если этот пункт будет включен договор, то финансовая компания хотя бы рассмотрим вариант дарения, и уже не сможет просто так отмахнуться от вашей заявки.

Если только финансовая компания разрешит, можно оформить договор дарения, что оформляется в письменном виде. Для заверения посещать нотариуса не обязательно.

Но есть важное правило в отношении данного документа – он должен быть оформлен верно и зарегистрирован в Госреестре.

Сделка по дарению не имеет никаких возрастных ограничений – подарить жилье можно ка совершеннолетнему, так и несовершеннолетнему лицу.

Что говорит закон?

Законодательство напрямую указывает на то, что если имущество является залоговым, то заемщик уже не может полноценно использовать имущество.

Как это касается клиента финансовой компании? Процедуры, касающиеся продажи или дарения имущества, осуществляются только с разрешения финансовой компании. В том числе сюда входит дарственная. А это означает, что пока клиент банка не расплатится с компанией, использовать имущество в полной мере он не сможет. Соответственно, продать жилье клиент банка сможет лишь в том случае, если получит разрешение банка.

К слову, клиент банка может разрешить кому-то другому пользоваться имуществом. Ипотеку может оплачивать только заемщик.

Как оформить дарение квартиры в ипотеке?

Разберем, как именно происходит процедура дарения и что для этого понадобится.

Что потребуется?

Если банк все же пошел на встречу заемщику и разрешил подарить жилище, то новый собственник должен быть готов к том, что он будет проходить серьезную проверку на платежеспособность со стороны финансовой компании.

Проверяться новый заемщику будет примерно так же, как и предыдущий. То есть с него спросят:

- доходы будущего собственника;

- какое количество денег останется у заемщика после внесения обязательных платежей;

- количество иждивенцев и иные статьи расхода у собственника.

Так же финансовая компания должна убедиться в том, что новый заемщик хочет получить в дар не только жилье, но и долговые обязательства.

Получение согласия банка

Если финансовая компания согласилась на процедуру дарения, проверке подвергнется не только договор, но и личность одаряемого лица.

Если жилище подарят, то ипотечный заем не прекратится, поэтому одаряемый пройдет ту же проверку на способность выплачивать кредит, что и когда-то прошедший эту процедуру заемщик.

Под внимание банка попадет совокупный доход от всех источников будущего собственника, доходность членов его семьи, количество иждивенцев, а так же размер ежемесячных затрат и стабильность заработка.

К слову, одаряемый должен четко понимать, что он становится заемщиком по новому ипотечному кредиту. Поэтому банк очень часто разрешает сделку дарения в отношении несовершеннолетнего лица.

Необходимые документы

Для того, чтобы пройти процедуру дарения, нужно собрать следующий пакет бумаг:

- Бумаги, которые удостоверяют личность как одариваемого, так и дарителя.

- Бумаги собственника жилья.

- Кадастровый или технический паспорт.

Все эти бумаги понадобятся для оформления договора дарения.

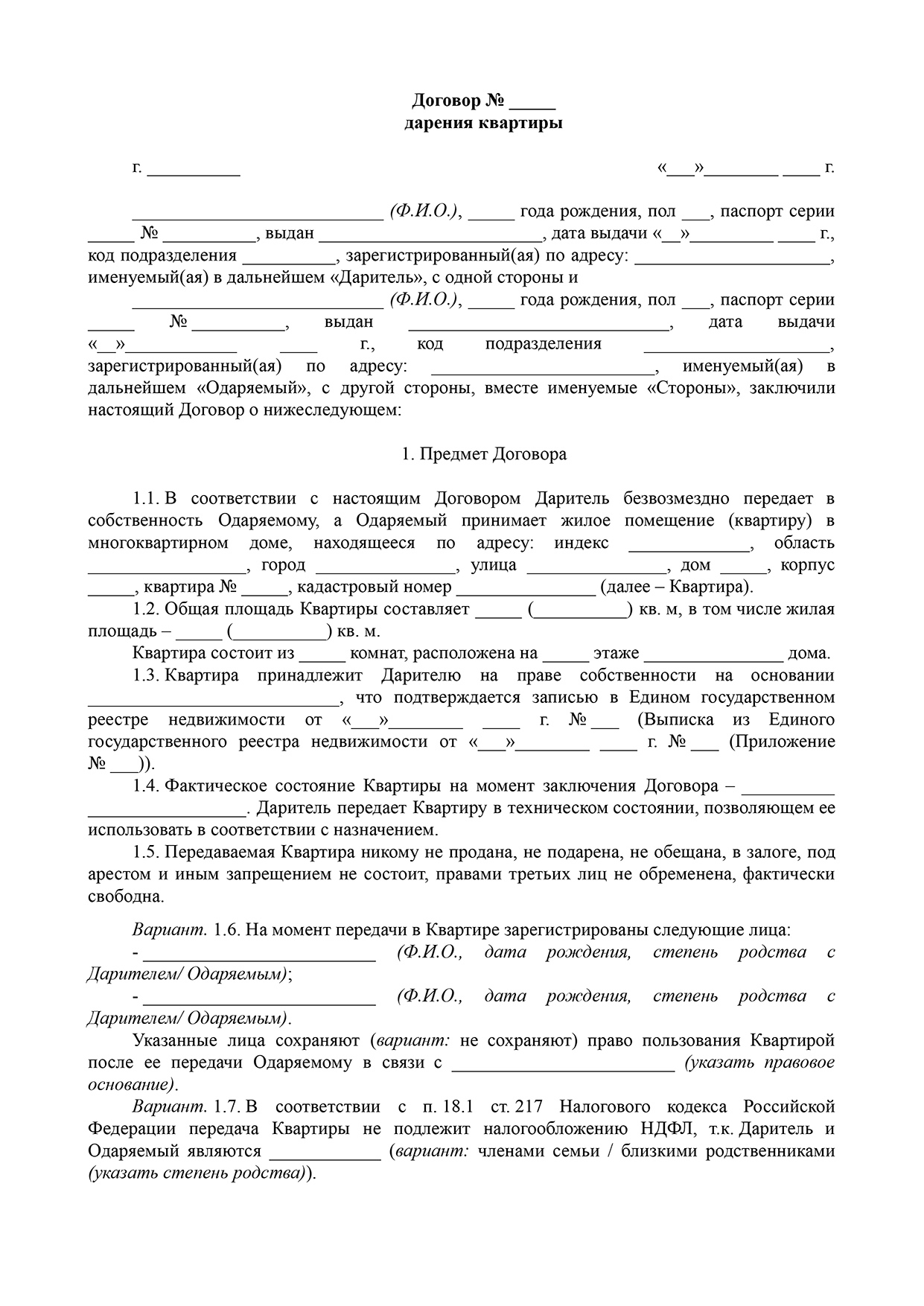

Дарственная на ипотечную квартиру

Такой документ, как договор дарения, следует составлять в письменной форме, причем можно даже без заверения нотариуса. Нужно, чтобы такой важный документ составлялся юридически правильно и регистрировался в Госреестре.

Сделка действительна по отношению к разным возрастным категориям – так, к примеру, подарить жилье можно даже несовершеннолетнему. Если же ребенку пока не исполнилось 14 лет, то от его имени договор дарения могут подписать родители или опекуны. Если же ребенок уже успел достичь 14 лет, то он может подписать договор самостоятельно.

Пошаговые действия

Пошаговая инструкция выглядит следующим образом:

- Вначале нужно добиться одобрения банка на процедуру.

- Если банк согласен на процедуру, можно оформлять договор дарения.

- На последнем этапе остаётся только зарегистрировать жилье в Росреестре.

Возможные проблемы и нюансы

Основная проблема заключается в том, что финансовые компании одобряют подобные сделки далеко не всем. Так как по ипотечному займу сменяется плательщик, банк несет большие риски. Никто не гарантирует банку, что новый заемщик будет так же хорошо исполнять свои кредитные обязательства, как и предыдущий плательщик.

Вот почему банк требует от нового заемщика тот же пакет документов, что и от прежнего. В том числе нужно будет обязательно подтвердить свою финансовую состоятельность.

По тем же причинам банк редко одобряет сделки в отношении несовершеннолетних граждан. Банк не может быть уверенным в том, что ребенок сможет выплачивать ежемесячные платежи.

Как уже говорилось ранее, банк редко одобряет подобные сделки. И чтобы у клиента финансовой организации был хоть какой-то шанс подарить квартиру, нужно заранее оговорить этот момент в договоре.

Что будет, если подарить квартиру без ведома банка?

Возможно ли подарить жилище без ведома финансовой компании? Возможно, заемщику как-то удастся провернуть подобную сделку, однако вслед за этим тут же последуют действия финансовой компании.

- Иск в суд. Банк с помощью судебных разбирательств и подачи иска в суд имеет право оспорить дарственную. И финансовая компания в этом случае будет права.

- Так же банк может затребовать, чтобы обязательства по кредиту были выполнены в досрочном режиме. Банк в своем праве потребовать от заемщика, чтобы оставшийся долг был выплачен немедленно. Так же банк может потребовать, чтобы жилище продали вне зависимости от того, кто именно является ее правообладателем.

Итак, как вы уже, наверное, поняли, подарить жилье, находящееся в ипотеке, очень сложно. Сделать это можно лишь в следующих случаях:

- Если долг погашается досрочно.

- Если банк разрешил сделку.

Помимо того, что нужно получить соответствующее согласие банка, сама процедура дарения в ипотеке является довольно сложной.

Ведь заемщик в большинстве случаев не может сразу же погасить долг, а финансовые компании не желают идти на подобные сделки.

Плюсы и минусы дарения ипотечной квартиры

Основные преимущества оформления такой процедуры дарения следующие:

- Основное преимущество заключается в том, что процедура дарения проходит очень просто. При этом заемщик может как заверить договор нотариально, так и составить его самостоятельно.

- Так же не составит особого труда найти бланк документа и образец его заполнения.

К сожалению, есть и свои недостатки – в частности, банки с большой неохотой идут на подобные сделки, а если и соглашаются на них, то лицо, получающее жилье по договору дарения, проверяется на платежеспособность так же тщательно, как и предыдущий заемщик.

О том, что можно, а что нельзя делать с ипотечным жильем, можно узнать из видеоролика.

Особенности дарения квартиры в ипотеке

Обзавестись квартирой без кредита в настоящее время не так-то просто. Для большинства россиян ипотека становится единственным путем получить квадратные метры в личное пользование. Но помимо собственно ежемесячных выплат ипотечный кредит имеет еще одну особенность: купленное за счет заемных средств жилье остается в залоге у банка, пока кредит не будет выплачен полностью. Следовательно, хотя человек и является владельцем жилплощади, он не может ею распоряжаться в полной мере. Может ли он ее подарить и что для этого нужно предпринять? Отвечают специалисты агентства недвижимости «Владис».

Ипотечный кредит и дарение залоговой недвижимости

Исходя из утверждения, что пока кредит не будет выплачен, квартира принадлежит банку, можно подумать, что заемщик не имеет возможности оформить дарственную на залоговое жилье. Однако на деле ситуация не столь однозначна. Дарение возможно в тех случаях, когда:

- Это не противоречит условиям кредитного договора и прописано в нем;

- Одаряемый отвечает условиям банка;

- Кредитная организация заинтересована в организации процедуры дарения.

При внимательном изучении договора кредитования становится ясно, можно ли оформить дарственную, если это запрещено прямым текстом, заемщику придется только смириться с тем, что до погашения кредита подарить квартиру он не сможет. Если же в договоре прямого запрета нет, можно смело отправляться в банк и писать заявление.

Стоит отметить, что если кредитная организация и не запретила дарение сразу, это отнюдь не означает, что она одобрит его впоследствии. Скорее всего, банк будет против, если вы решите одарить ребенка (до 18-ти лет), лицо, лишенное дееспособности, а также пожилого или малообеспеченного гражданина. Тем более не стоит пытаться оформить дарственную в обход банка, это всегда грозит санкциями и даже судебным иском.

Если банк дает «добро»

Вам повезло, и кредитная организация дала согласие на дарение, вам понадобится обратиться к юристу, чтобы составить дарственную, а затем собрать следующий перечень документации:

- паспорта дарителя и одаряемого;

- правоустанавливающий документ на квартиру (договор купли-продажи);

- свидетельство о праве собственности;

- технический и кадастровый паспорта жилья;

- письменное согласие банка.

Сделка заключается в присутствии нотариуса, а документы затем относятся в Росреестр. Когда новый владелец получит свидетельство о праве собственности, квартира будет считаться его имуществом. Важно понимать, что ипотечный кредит тоже переходит к новому собственнику, как и все обязательства перед банком.

Анастасия Шевцова

Руководитель направления ипотеки и страхования

Телефон: 8 900 477-87-87

Email: shevcova@vladis33.ru

Статьи про ипотеку, рефинансирование и страхование в моем блоге:

- Все про новую программу ипотечного кредитования под 6,5 % — читать статью

- Досрочное погашение ипотечного кредита – плюсы и минусы — читать

- Оценка недвижимости и определение рыночной стоимости в Н.Новгороде — читать статью

- Что делать с недвижимостью и ипотекой весной и летом 2020 года? — читать статью

- Ипотечные каникулы и реструктуризация долга в 2020 году читать статью

- Как получить ипотеку в другом городе — статья

- Особенности досрочного погашения ипотеки — статья

В этой статье мы расскажем, можно ли подарить квартиру в ипотеке родственнику, несовершеннолетнему ребенку, а также супругу или созаемщику, обязательно ли запрашивать согласие кредитора, в каких случаях разрешена такая процедура, и какие документы могут потребоваться.

Завещание или дарственная на ипотечную квартиру: можно ли оформить

Когда недвижимость приобретается в ипотеку, и еще не закрыт жилищный кредит, вступает в силу положение №102 ФЗ от 16 июля 1998 г. В п. 1 ст. 37 данного нормативно-правового акта сообщается, что любое отчуждение залогового имущества можно осуществить исключительно с согласия кредитора. А за несоблюдение этих правил грозят санкции.

Что касается завещания, собственник жилья вправе завещать ипотечное жилое помещение. Банк в этом случае уведомлять не обязательно. Такое положение вещей закреплено в ст. 37 ФЗ «Об ипотеке». Когда квартира куплена в ипотеку, ее можно передавать по наследству в качестве собственности заемщика. Здесь основной особенностью будет то, что недвижимость находится в залоге, и на правопреемнике будет оставаться обременение до момента погашения жилищного займа.

![]()

Поликарпов Андрей Валерьевич

Юрист по гражданскому праву • Стаж 10 лет

Дарственную на жилье можно оформить самостоятельно, в МФЦ, в нотариальной конторе или с помощью юриста. Обращение к профессионалу избавит от ошибок.

Квартира в ипотеке: можно ли оформить дарственную на родственника

Если в сделке оформления дарственной на жилплощадь в ипотеке участвуют родственники, то кредитная организация предъявит сторонам обычные требования. Банк пойдет на сделку лишь в том случае, если получатель жилого имущества платежеспособен. Такой человек должен иметь достаточный для выплат официальный доход, а также возможность подтвердить его размер документально.

Дарение жилища в ипотеке заключают по следующей схеме. Сперва участники сделки оговаривают все нюансы сделки, подготавливают пул необходимых документов, затем обращаются в банк для одобрения дарения ипотечной квартиры. Банк примет заявку к детальному рассмотрению, и если сделка безопасна для организации, одобрит проведение сделки. После имущество зарегистрируют на нового владельца в течение месяца.

Дарение ипотечной квартиры сыну или дочери

Закон разрешает дарение жилья детям, достигшим совершеннолетия, которые способны рассчитываться по кредитам. Если детям еще не исполнилось 18 лет, процедура возможна только при соблюдении ряда условий.

Дело в том, что лица, не достигшие 18, считаются недееспособными, а потому не несут за свои действия полную юридическую ответственность. Вот почему банк не рассматривает несовершеннолетнего гражданина как потенциального заемщика.

Порядок составления дарственной на детей определяет ст. 574 ГК РФ.

Можно ли подарить ипотечную квартиру родителям, брату, внучке

Если владелец ипотечной квартиры хочет подарить жилье близким родственникам, банк рассмотрит такие кандидатуры. Главное, чтобы у кредитной организации не вызвали нареканий платежеспособность и кредитная история нового потенциального собственника, иначе процедура окажется невозможной.

Можно ли подарить квартиру находящуюся в ипотеке жене

Супруги не могут заключить подобную сделку, поскольку квартира, приобретенная в ипотеку, является изначально общей. Но здесь существуют некоторые исключения. Кредитная организация может решить пойти навстречу супругам, если жилищный кредит оформлялся еще до заключения брака, или в том случае, если муж с женой участвуют в бракоразводном процессе, и один из них желает расстаться со статусом заемщика. Банк может разрешить заключить брачный договор, тогда квартира целиком будет принадлежать жене.

Пример

Муж с женой купили квартиру в ипотеку. После выплаты ипотеки и оформления квартиры на супругов муж отказался от своей доли и оформил дарственную на супругу. После развода женщина стала полноправным собственником жилья.

Можно ли написать дарственную на ипотечную квартиру созаемщику

Между участниками ипотечного соглашения данная процедура осуществляться не может, так как созаемщик уже и так обладает правом на недвижимость.

Подобная потребность в дарственной на ипотечную квартиру возникает, если основной должник денежных средств хочет прекратить выплату кредита и избавить себя от обязательств перед банком, а также передать недвижимость в собственность одному лицу.

В этом случае следует обсудить сделку, подготовить документы, обратиться в банк (например, в Сбербанк), получить у него согласие, перезаключить кредитный договор таким образом, чтобы созаемщик стал единоличным получателем денежных средств, а затем обратиться в Росреестр и переоформить недвижимость.

Дарение ипотечной квартиры в будущем

Консенсуальный договор дает возможность отсрочки дарения на определенное время. По сути, это речь идет о документальном подтверждении намерений дарителя. В договоре необходимо указать все данные о будущем подарке и информацию о том, кто его примет.

Пример

Гражданка В. Инокентьева решила подарить свою квартиру внуку. Внук находится в другом городе, а квартира женщины — ее единственное жилье. Гражданка Инокентьева решила документально зафиксировать свое намерение подарить имущество внуку в будущем.

Можно ли подарить ипотечную квартиру другому человеку

Дарение ипотечной квартиры третьему лицу, никоим образом не связанному с главным получателем денег, производится по стандартной схеме.

Участники сделки должны согласовать ее, удостовериться, что получатель жилья соответствует требованиям банка, подготовить пул требуемых документов, обратиться в банк, пройти соответствующую проверку, обратиться в Росреестр, переоформить документы на имущество.

Важно! Страховые договоры также нужно переоформить на нового владельца. Возможно, придется приобрести новый полис.

Что нужно для того, чтобы подарить квартиру

Для заключения сделки дарения квартиры в ипотеке необходимо собрать все нужные документы. Потребуются следующие бумаги:

- российские паспорта участников сделки;

- правоустанавливающие документы на жилье;

- согласие супруга на регистрацию данной сделки, в случае если квартиру купили после заключения брака;

- заявление о регистрации договора;

- согласие банка.

![]()

Поликарпов Андрей Валерьевич

Юрист по гражданскому праву • Стаж 10 лет

Если фигурантом сделки дарения ипотечной квартиры выступает ребенок, то необходимо согласие органов опеки и попечительства.

Договор дарения ипотечной квартиры: структура

Для признания действительным договора дарения квартиры документ нужно составить правильно. Рассказываем, как написать дарственную на ипотечную квартиру. Документ следует оформить в письменной форме. В нем надо указать следующие сведения:

- данные об участниках сделки;

- наличие согласия, полученного у кредитора;

- технические характеристики недвижимости, ее точное описание;

- информацию о переходе права собственности;

- указание на нахождение имущества в залоге у банка;

- права и обязанности сторон;

- дата и подписи участников соглашения.

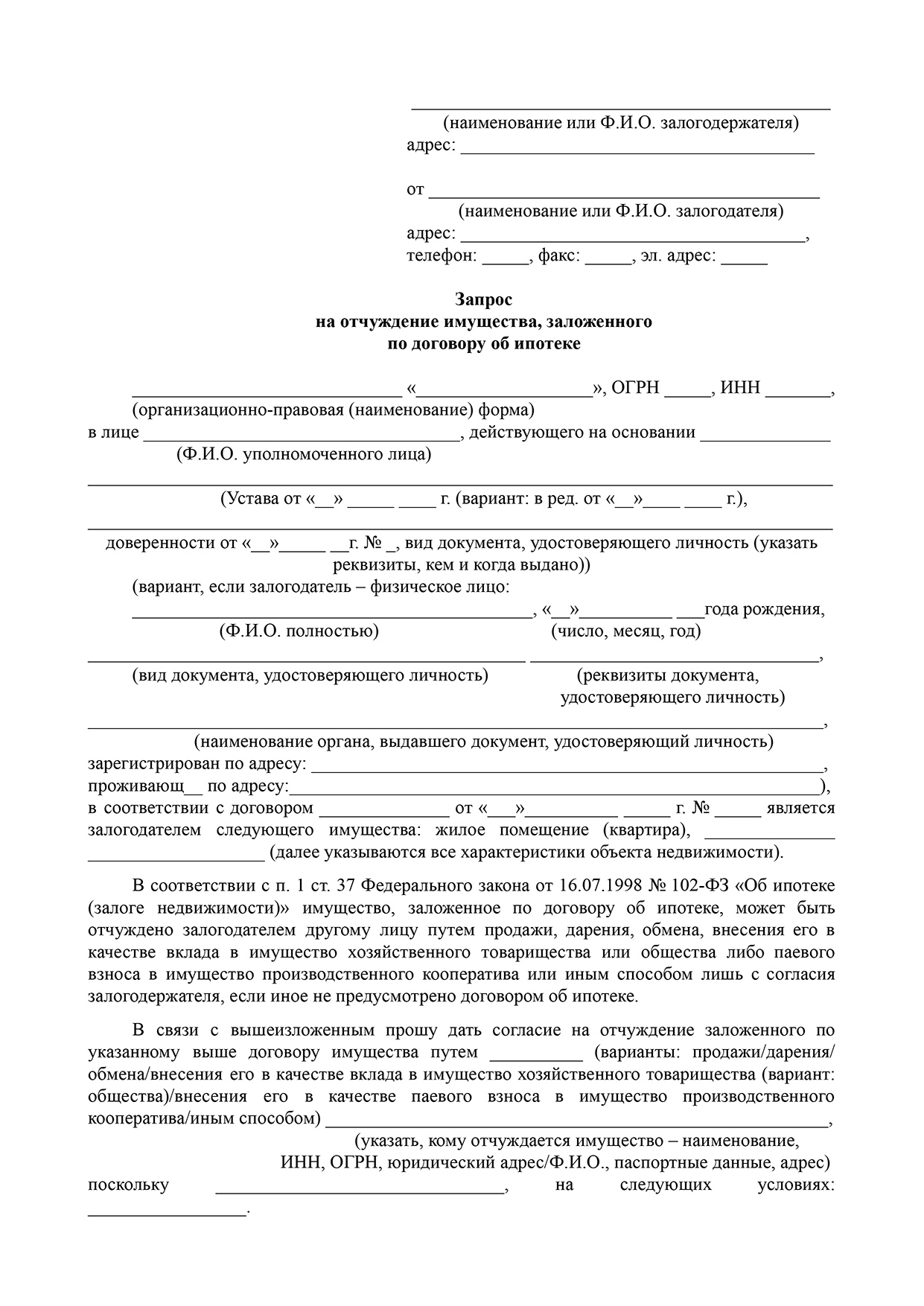

Образец заявления

Образец договора дарения квартиры

Образец заявления

Образец заявления на разрешение перехода права собственности на квартиру с обременением

Судебная практика

Господа Никитенков Д.С. и Никитенков В.С. обратились в судебную инстанцию с иском к Никитенкову С.Ф. о государственной регистрации договора дарения квартиры и о факте перехода права собственности на жилье к ним.

Обосновывая свои требования, истцы сообщили, что 19 марта 1999 года стороны заключили договор дарения, удостоверенный и зарегистрированный нотариусом г. Москвы Пелевиной Т.А. По условиям договора, Никитенков С.Ф. безвозмездно передает в собственность истцов принадлежащую ему половину доли вышеупомянутого жилья в равных долях. Однако Никитенков С.Ф. уклонился от государственной регистрации сделки.

Из-за этого Никитенков Д.С. и Никитенков В.С. были вынуждены просить суд осуществить государственную регистрацию договора дарения от 19 марта 1999 г. о безвозмездной передаче принадлежащей ответчику половины доли жилья в собственность истцов и вместе с тем произвести государственную регистрацию перехода права собственности на половину доли этой квартиры от Никитенкова С.Ф. к Никитенкову Д.С. и Никитенкову В.С.

Однако 25 июля 2013 г. мещанский районный суд г. Москвы отказал истцам в иске. Данное решение суда было также оставлено без изменения Определением судебной коллегии по гражданским делам Московского городского суда от 22 октября 2013 года. В итоге Никитенков Д.С. и Никитенков В.С. попросили об отмене состоявшихся судебных постановлений как незаконных в своей кассационной жалобе.

Договор дарения ипотечной квартиры можно расторгнуть только через суд. Факт безвозмездной передачи имущества в собственность других лиц будет рассматривать судья.

Кассационная жалоба заявителей была передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда РФ Определением судьи Верховного Суда РФ от 11 апреля 2014 года.

Судебная коллегия решила не передавать дело на новое рассмотрение и сразу принять решение. 13 мая 2014 г. Верховный суд РФ г. Москвы определил отменить решение Мещанского районного суда г. Москвы от 25 июля 2013 г. и определение судебной коллегии по гражданским делам Московского городского суда от 22 октября 2013 г., а также удовлетворить исковые требования заявителей.

Согласно Определению, суд постановил осуществить государственную регистрацию договора дарения на половину квартиры от 19 марта 1999 г., который был заключен между гражданами Никитенковым Д.С., Никитенковым В.С. и Никитенковым С.Ф., а также зарегистрировать переход права собственности на одну вторую доли данной квартиры от Никитенкова С.Ф. к Никитенкову Д.С. и Никитенкову В.С. по одной четвертой доли за каждым.

Заключение

Чтобы дарить ипотечное жилое имущество тому или иному лицу, следует учесть все нюансы и на всякий случай быть готовым к отказу. Банк может дать согласие за дополнительную комиссию, повышение процента и пр. Если банк посчитает, что в случае согласия на сделку чересчур рискует своими деньгами, вам следует постараться как можно скорее погасить ипотеку и получить полную свободу распоряжения своей недвижимостью. Если же кредитная организация дает согласие на проведение процедуры дарения, оформите договор строго по правилам, следуя нашим рекомендациям.

Частые вопросы

Требуется ли нотариальное заверение договора?

+

При заключении договора дарения недвижимости не требуется обязательное нотариальное удостоверение. Правда, во избежание вероятных рисков люди все равно прибегают к услугам нотариуса в процессе данной процедуры. Печать нотариуса дополнительно подтверждает, что участники сделки приняли решение добровольно и в рамках закона.

Можно ли указать в договоре специальные условия, при выполнении которых станет возможным получение квартиры?

+

Безвозмездность — это ключевая особенность договора дарения. Поэтому любое ответное благодеяние со стороны одаряемого исключено. Если же были выявлены встречные обязательства или передача вещи в качестве своеобразной оплаты подарка, такая сделка потеряет юридическую силу (п. 1 ст. 572 ГК РФ). Правда, и здесь существуют исключения: например, договор с условием о пережитии дарителя.

Считается ли ипотечная квартира, подаренная одному из супругов, их совместной собственностью?

+

Согласно п. 1 ст. 36 СК РФ, подарки не являются совместно нажитым имуществом. Поэтому подаренная квартира будет считаться личным имуществом того человека, которому ее подарили. А в случае развода такой объект не подлежит разделу между мужем и женой.

Можно ли погасить ипотеку материнским капиталом

+

Да, допустимо использовать сертификат на маткапитал для погашения основного долга и процентов по целевому ипотечному кредиту или займу, который был взят на приобретение жилого имущества. Однако для этого нужно выполнить некоторые условия. С 12 марта 2020 г. для направления материнского капитала на выплату ипотеки обладателю сертификата следует подать заявление о распоряжении в банк. К заявлению нужно приложить требуемые документы. Это можно сделать в любой удобный момент.

Содержание

- Получение согласия банка-залогодержателя

- Возможно ли оформление дарственной

- Изменение условий действующего ипотечного договора

- Заключение предварительного договора купли-продажи доли

Получение согласия банка-залогодержателя

Пока квартира находится под залогом (ипотекой) у банка-залогодержателя, то согласно п. 2 ст. 346 Гражданского кодекса РФ и п. 1 ст. 37 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» залогодатель (в данном случае ваша родственница- собственник) не вправе отчуждать предмет залога (квартиру) без согласия залогодержателя (банка), если иное не предусмотрено законом или договором об ипотеке.

Сделка, совершенная без необходимого в силу закона согласия третьего лица (в данном случае — залогодержателя) может быть признана недействительной (оспоримой) в силу норм ст. 173.1 ГК РФ.

Таким образом, заключить любой договор отчуждения доли в праве собственности в квартире вы со своей родственницей сможете, только получив предварительное согласие банка-залогодержателя на распоряжение предметом ипотеки (квартирой), если иное не предусмотрено условиями договора об ипотеке, заключенного между собственником квартиры и банком.

Последствия нарушения правил об отчуждении заложенного имущества без согласия залогодержателя предусмотрены ст. 39 Федерального закона «Об ипотеке (залоге недвижимости)».

Возможно ли оформление дарственной

Поскольку вами уже вносятся денежные платежи за квартиру, хотя титульным собственником ее является ваша родственница, а кредитный договор с банком-залогодержателем заключен у нее, то такой способ переоформления доли в квартире, как договор дарения, вам не подходит.

По договору дарения даритель безвозмездно передает или обязуется передать одаряемому вещь в собственность (ст. 572 ГК РФ). При заключении договора дарения даритель не имеет право требовать встречного представления обязательств. Таким образом, даритель (в нашем случае – собственник квартиры) должен не получать финансовых выгод от передачи второй стороне своей недвижимости, что не соответствует тем реальным отношениям, которые сложились в ситуации, описанной в вопросе.

Изменение условий действующего ипотечного договора

Самый надежный вариант — это вместе с собственником (вашей родственницей — заемщиком) обратиться к залогодержателю (в банк) с предложением изменить (пересмотреть) условия действующего кредитного договора с ней, включив в него вас как сторону договора и созаемщика и поделив между вами сумму кредитного долга.

Таким образом, переоформив кредитные отношения с залогодержателем так, чтобы дальнейшие ипотечные выплаты частично осуществлялись также и вами, вы получите возможность на законном основании вносить кредитные платежи за данную квартиру (долю в ней) и сможете контролировать ситуацию по исполнению обязательств перед банком.

Если банк-залогодержатель не идет на ваши предложения, то всегда есть возможность обратиться за рефинансированием суммы кредитного долга в другие ипотечные банки. Главное, чтобы вы стали стороной кредитного договора с банком-залогодержателем.

Заключение предварительного договора купли-продажи доли

Одновременно надо заключить с собственником — вашей родственницей предварительный договор купли-продажи доли в праве собственности в данной квартире (далее — предварительный ДКП). По предварительному ДКП стороны обязуются заключить в будущем (после выплаты кредитных платежей погашения в Росреестре записи об ипотеке) договор купли-продажи доли в квартире на условиях, предусмотренных предварительным договором.

В предварительном ДКП указывается срок, в который стороны обязуются заключить основной договор. Важно знать, что если такой срок в предварительном ДКП не определен, основной договор подлежит заключению в течение года с момента заключения предварительного договора (п. 4 ст. 429 ГК РФ).

В вашем случае срок заключения основного договора купли-продажи можно «привязать» к календарной дате (к сроку окончания кредитного договора с банком — пять лет) или к определенному событию (например, к моменту полного исполнения обязательств заемщиков по кредитному договору).

Предварительный ДКП вступает в силу и становится обязательным для сторон с момента его заключения (т.е. подписания обеими сторонами), но также стороны вправе установить в данном договоре, что условия заключенного ими договора применяются к их отношениям, возникшим до его заключения (п. 1, 2 ст. 429 ГК РФ), что и происходит в вашем случае, поскольку по взаимной договоренности с собственником вы уже оплачиваете стоимость доли, оформляемой на вас в будущем.

Предварительный договор должен содержать условия, позволяющие установить предмет, а также условия основного договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение при заключении предварительного договора (п. 3 ст. 429 ГК РФ).

В предварительном ДКП важно правильно изложить условия о сроке действия и исполнения обязательств по нему, определить стоимость и размер приобретаемой вами доли в праве собственности, периодичность и сроки внесения вами платежей, а также предусмотреть условия возврата выплаченных вами ранее денежных сумм в случае невозможности заключения в дальнейшем основного договора купли-продажи, что позволит сторонам получить тот результат, на который они рассчитывали при заключении.

Согласно п. 1 ст. 558 ГК РФ, устанавливающей особенности продажи жилых помещений, помимо предмета и цены, существенным условием договора продажи доли квартиры, в которых проживают лица, сохраняющие в соответствии с законом право пользования квартирой после ее приобретения покупателем, является перечень этих лиц с указанием их прав на пользование продаваемым жилым помещением.

Поскольку в настоящий момент автор вопроса зарегистрирован в данной квартире, то обязательно укажите в предварительном ДКП, что вы сохраняете право пользования данной квартирой с момента заключения предварительного ДКП.

Можно ли подарить квартиру в ипотеке?

Дарение ипотечной квартиры вполне возможно при условии, что с этим согласен банк, выдавший кредит.

Также важно, что договор ипотеки, который заключается между банком и заемщиком, не должен содержать прямого запрета на передачу обязательств по договору дарения.

Зачастую банки по умолчанию включают этот пункт в ипотечный договор с клиентом, поэтому перед обращением в кредитную организацию следует внимательно изучить документы.

Как получить согласие банка?

При оформлении дарственной на квартиру новому владельцу переходит не только право собственности, но и обязательства по ипотечному кредиту. По этой причине перед тем, как одобрить проведение сделки, банк запросит дополнительные документы, подтверждающие платежеспособность человека, который получит недвижимость в дар.

Еще новый заемщик полностью соответствует требованиям кредитной организации и имеет достаточный доход, банк выдает письменное согласие. В дальнейшем этот документ потребуется при подаче обращения на переоформление права собственности в Росреестр.

Можно ли подарить квартиру в ипотеке без согласия банка?

Нет, любые сделки с ипотечной квартирой, которые проводятся без согласия банка, могут быть признаны недействительными.

Отсутствие письменного согласия кредитора может привести к ряду последствий:

-

Отказ в регистрации права собственности Росреестром новому владельцу;

- Банк может подать в суд на заемщика в случае обнаружения нарушения;

-

Банк может потребовать досрочного погашения кредита или расторгнуть ипотечный договор.

Как оформить договор дарения на ипотечную квартиру?

Как только банк одобрил нового заемщика, можно переходить к оформлению договора дарения. Документ может быть составлен как самостоятельно, так и с помощью нотариуса.

После подписания дарственной всеми сторонами необходимо обратиться в банк, выдавший кредит, и перезаключить договор ипотеки.

Переоформление права собственности осуществляется после подписания дарственной и оформления нового ипотечного договора. Документы могут быть переданы в Росреестр через МФЦ.

Какие документы необходимы для переоформления ипотеки?

Поскольку новый заемщик будет проверен банком, могут понадобиться следующие документы:

-

паспорт;

-

документы, подтверждающие доход нового заемщика (например, справка о доходах и удержанных суммах налога – бывшая 2-НДФЛ, выписка банковского счета).

Какие документы нужны для оформления договора дарения?

Для дарения ипотечной квартиры могут потребоваться следующие документы:

-

паспорта дарителя и одаряемого;

-

договор купли-продажи, договор ДДУ или другой документ, на основании которого появилось право собственности;

-

технический паспорт;

-

выписка из домовой книги;

-

договор дарения (дарственная);

-

согласие банка;

В зависимости от жизненной ситуации может понадобиться согласие супруга или органов опеки и попечительства.

Можно ли подарить ипотечную квартиру детям?

Квартиру в ипотеке невозможно подарить несовершеннолетнему, поскольку он не может стать заемщиком банка и не сможет оплачивать задолженность по кредиту.

Можно ли подарить ипотечную квартиру супругу?

Если супруги все еще находятся в браке, то дарение квартиры бессмысленно, поскольку имущество находится в их общей собственности, и они являются созаемщиками по кредиту в силу закона.

Необходимость дарения между супругами может возникнуть в двух ситуациях:

- Если квартира была приобретена до заключения брака. В этом случае ее можно оформить в общую собственность с согласия банка;

-

Если супруги разводятся и один из них хочет снять с себя обязанности заемщика и передать квартиру другому. В этом случае нужно оформить брачный договор или соглашение о разделе имущества.

Нужно ли платить налог при дарении квартиры в ипотеке?

Да, если дарение происходит не между родственниками. Налог исчисляется в размере 13% от кадастровой стоимости недвижимости.

Мой отец купил квартиру до того, как второй раз женился, но ипотеку выплачивал в том числе во время брака. У него есть несовершеннолетний сын от второй жены. Сейчас отец решил подарить квартиру мне — сыну от первого брака.

Может ли мой сводный брат в будущем претендовать на эту недвижимость? Если да, то как я могу себя обезопасить? Какие есть риски?

Скорее всего, вы путаете подарок и наследство. Подаренное имущество становится собственностью одаряемого при жизни дарителя. Некоторые подарки нужно согласовывать с членами семьи. Но если дар — это приобретенная до брака квартира, как в вашей ситуации, то собственник может свободно ею распоряжаться.

Правда, могут возникнуть вопросы с ипотекой, которую ваш отец выплачивал во время брака, — об этом расскажу подробнее.

Как работает договор дарения

Даритель передает или обязуется передать другому человеку какую-либо вещь, имущественное требование к себе или третьему лицу. Еще даритель может простить долг или погасить долг другого человека — это тоже дарение.

Договор дарения должен быть безвозмездным. Если даритель требует что-то взамен, это уже притворная сделка, которая прикрывает соглашение на других условиях.

Заключить договор дарения можно устно. Но есть исключения: оформлять письменный документ обязательно, если подарок делает юрлицо и он стоит дороже 3000 Р. А еще если дарят не сразу, а только обещают.

Договор дарения недвижимости тоже нужно оформить письменно, а потом зарегистрировать переход права собственности.

В Калининградской области женщина взяла кредит на 1,5 млн рублей, сказав в банке, что у нее в собственности есть недвижимость. А потом объявила себя банкротом.

Во время судебного процесса выяснилось, что квартиру, которую женщина считала своей, ей подарила мама. Договор был оформлен письменно, но право собственности в ЕГРН не зарегистрировали. Поэтому квартира принадлежала матери.

Кто будет наследником

Человек может подарить имущество, только пока он жив. После смерти договор дарения не будет иметь силу, и вместо него откроют наследственное дело.

Получить наследство можно по завещанию, наследственному договору и закону.

Любой дееспособный гражданин может составить завещание и не согласовывать его содержание с родственниками или знакомыми. Завещать свое имущество можно другим людям или юридическим лицам.

Наследственный договор похож на завещание, но не может быть закрытым — указанные в документе наследники должны знать его содержание. В наследственном договоре подробно описывают судьбу имущества, которое наследники получат, выполнив все условия. О такой сделке мы подробно рассказывали в другой статье.

Если завещания или наследственного договора нет, родственники получают наследство по закону. Наследники первой очереди — это родители, дети и супруги. Если их нет или они не заявили о праве на наследство, то имущество переходит к наследникам второй или последующих очередей.

Как подарить ипотечную квартиру

Ваш отец купил квартиру до того, как второй раз женился. Да, она находится в ипотеке, но право собственности он зарегистрировал до брака. Значит, ипотечная квартира — его добрачное имущество. Распоряжаться своей личной собственностью можно без согласия мужа или жены.

А вот все, что нажито парой во время брака, считается совместной собственностью. Общее имущество принадлежит даже тому супругу, кто не работал или занимался только домашними делами.

В Санкт-Петербурге родственницы решили обменяться квартирами и просто подписали два договора дарения. По первому договору одна женщина была дарителем, другая — одаряемой, по второму — наоборот. Женщины зарегистрировали переход права собственности.

Потом выяснилось, что одна из квартир — совместно нажитое имущество, купленное в браке. В этом случае подарить недвижимость без согласия второго супруга нельзя, но разрешения у мужа перед сделкой никто не спросил. Пришлось через суд признавать договоры дарения недействительными и возвращать квартиры друг другу.

Ваш отец выплачивал ипотеку во время второго брака. О брачном договоре вы ничего не написали — значит, половина потраченных на ипотечные платежи доходов принадлежит супруге вашего отца. Она может потребовать через суд, чтобы ей вернули сумму, равную половине платежей, внесенных во время брака.

В Московской области суд рассматривал дело супругов, которые прожили вместе год и все это время платили ипотеку за дом жены — она купила его до брака. После развода муж потребовал вернуть ему половину ипотечных взносов. Суд требования мужчины удовлетворил.

Похожее дело рассматривали в Москве. После пяти лет брака супруги решили развестись. Жена потребовала вернуть ей половину денег, которые были потрачены из семейного бюджета на погашение ипотеки. При этом квартира принадлежала мужу и была его добрачным имуществом. Мужчина представил суду разные документы и хотел доказать, что ипотека гасилась за счет денег, которые ему подарили родственники. Но суд его аргументы не устроили, и он обязал выплатить бывшей жене больше 2 млн рублей.

Что в итоге

Ваш отец имеет полное право подарить вам свою квартиру. Несовершеннолетний сын от второго брака не может претендовать на эту недвижимость, потому что у ребенка нет права собственности на имущество родителей. Даже когда ваш брат станет совершеннолетним, он не сможет оспорить эту сделку в суде.

Другой вопрос — с его мамой. Жена вашего отца может потребовать, чтобы ей вернули часть денег, потраченных из семейного бюджета на ипотечные платежи за квартиру. Но этот вопрос касается только вашего отца и его супруги.

Ипотечные программы кредитования позволяют гражданам купить недвижимость в кредит.

Затратив небольшую сумму денег, человек приобретает возможность находиться в собственной квартире, выплачивая взятые взаймы средства на протяжении десятков лет. Механизм выдачи и погашения ипотечных займов отлажен и дает сбои только в случае невыполнения заемщиком своих долговых обязательств.

Однако предусмотреть все форс-мажорные ситуации, которые могут возникнуть в течение выполнения кредитных договоренностей. У владельца ипотечной недвижимости может появиться необходимость продать или подарить свою собственность, но наличие обременения на жилплощади не позволяет прибегнуть к таким вариантам. Но это не означает, что заключить договор дарения невозможно, при согласии кредитора процедура может быть выполнена.

Статус ипотечного жилья

Цены на недвижимость неуклонно поднимаются, а доходы большинства граждан, к сожалению, не дают им шанса на покупку собственной квартиры. Для преимущественной массы населения именно ипотечные программы являются единственным вариантом для приобретения собственных квадратных метров. О минусах такого вида кредитования можно говорить долго. Ипотека затягивает заемщика в долговую воронку на десятки лет, привязывая его к месту работы и не позволяя расслабиться до полного погашения займа. Но все отрицательные стороны перевешиваются радостью обладания жилплощадью, в которую вселиться можно сразу после покупки или после завершения долевого строительства.

Оформление ипотеки – это сложный многоступенчатый процесс. Будущий владелец должен соответствовать немалому количеству требований и походить по ряду условий кредитной организации, только тогда она согласится с ним сотрудничать и одолжить ему денежные средства на длительный срок.

Но проверка благонадежности клиента не дает стопроцентной гарантии о том, что в его жизни не наступят тяжелые времена, когда он не сможет оплачивать кредит. Банк не может позволить себе так рисковать, поэтому защищает себя дополнительными мерами. Выдавая ипотеку, кредитор берет в залог приобретаемое имущество. Таким образом, фактический владелец оказывается ограничен в своих правах и может распоряжаться имуществом только с согласия кредитного учреждения.

Права собственника

Приобретаемая недвижимость становится собственностью покупателя после того, как он:

- Заключил договор купли-продажи с продавцом.

- Передал оговоренную сумму денежных средств второй стороне.

- Зарегистрировал право собственности в Росреестре.

При оформлении ипотеки в эту процедуру вносятся некоторые коррективы. Договор заключается между тремя сторонами – продавцом, покупателем и кредитором. Деньги дает банк, поэтому накладывает на жилплощадь обременение, чтобы заемщик не смог распорядиться имуществом единолично.

Ипотечный заемщик после оформления жилья имеет право:

- Вселяться в помещение сам и заселять близких родственников, членов своей семьи.

- Зарегистрироваться в ней и прописать там родных.

- Делать косметический ремонт.

- Обустраивать помещение по личному усмотрению.

Ограничение прав собственника распространяется на проведение следующих процедур:

- Продажа недвижимости.

- Оформление дарственной.

- Регистрация в квартире лиц, не имеющих семейного родства с владельцем.

- Проведение перепланировки.

- Сдача помещения в длительную аренду.

Любое из указанных действий должно быть согласовано с кредитором и может быть проведено только при его одобрении.

Правовые основы

Ипотека – это государственная программа, которая имеет строго установленные правила и условия для применения.

Она регулируется рядом законодательных актов. Если говорить более предметно о кредитовании под залог, то этот аспект регламентируется Федеральным законом № 102-ФЗ «Об ипотеке (залоге недвижимости)» принятом 16 июля 1998 года.

ФЗ №102 устанавливает основания, которые предваряют процедуру заключения договора ипотечного кредитования, и регулирует права и обязанности сторон соглашения. В нем прописывается, каким образом пр

оводится процедура регистрации залогового имущества, и на каких основаниях она может быть прекращена одной или второй стороной. Сторонами взаимодействия являются:

оводится процедура регистрации залогового имущества, и на каких основаниях она может быть прекращена одной или второй стороной. Сторонами взаимодействия являются:

- залогодатель, собственник приобретенной недвижимости;

- залогодержатель, прокредитовавший покупку жилплощади.

На основании правовых норм ФЗ №102 составляется договор ипотечного займа и закладная. Этот нормативный акт составлен с учетом интереса обеих сторон взаимоотношений. В него ежегодно вносятся поправки и изменения, призванные скорректировать недочеты, которые были выявлены уже в процессе применения законодательных норм.

Получение согласия банка

Оформлять дарственную на другого человека может любой собственник. Владея имуществом единолично, он не должен спрашивать у кого-то разрешения и имеет право распоряжаться им по своему усмотрению. Но ипотечная жилплощадь не может быть отчуждена по дарственной, если кредитор не дал на это своего согласия. Поэтому при возникновении необходимости подарить квартиру другому человеку надо, прежде всего, обсудить этот вопрос с залогодержателем.

Дарственная на квартиру в ипотеке предполагает переход прав собственности от дарителя к одариваемому. Вместе с правами ему передаются и обязанности. При дарении ипотечной жилплощади необходимость погашения ежемесячных взносов по кредиту переходит к новому собственнику. Фактически банк должен оценить нового заемщика, и если он ему подойдет по всем требованиям и условиям, то вопрос может быть решен положительно.

Одариваемый должен иметь стабильный доход, который позволит вносить регулярные платежи по ипотеке. К тому же важен его возраст, трудоспособность и хорошая кредитная история. Согласие банка можно получить в том случае, если он посчитает для себя проведение такой процедуры выгодной.

Кому можно подарить?

Прежде чем продумывать процедуру дарения, следует кое-что сделать, а именно: изучить условия заключенного с банком договора. Некоторые кредитные учреждения прописывают пункт о запрете дарения ипотечной недвижимости. Если он присутствует в закладной, то рассчитывать на согласие кредитора не стоит. При отсутствии такого запрета следует соблюсти еще несколько обязательных условий:

- Одаряемый должен быть оповещен о статусе жилого помещения.

- Получатель недвижимости готов выполнять все обязательства по займу.

- Кредитор имеет интерес в подписании дарственной. Чаще всего банки неохотно идут на такие шаги, но если собственник не имеет более финансовой возможности оплачивать заём, то кредитору будет выгодно переложить ответственность на другого человека и получить свои денежные средства вместе с процентами назад.

Наиболее просто оформить дарственную на созаемщика. Таковым зачастую выступает супруг(а) заемщика, если ипотека оформлена в браке. А вот подарить невыплаченную полностью ипотечную жилплощадь несовершеннолетним не получится. Дети не несут материальной ответственности, а потому не могут быть преемниками залогового имущества.

При наличии запрета на дарение произвести данную процедуру можно будет только после того, как обременение снимется с квартиры, после погашения долговых обязательств в полном объеме.

Заключение договора дарения

После улаживания предварительных нюансов и получения от банка согласия на проведение процедуры собственник помещения должен заключить договор дарения. Для этого:

- Пишется заявление в банковскую организацию.

- Получается письменное согласие от банка.

- Кредитор проверяет платежеспособность и надежность одариваемого.

И только после этого заключается дарственная. Этот документ не имеет специального унифицированного бланка, но требует соблюдения определенных норм. Он составляется как стандартное соглашение, но учитывает дополнительные условия перехода обязанностей по оплате ипотеки.

Договор дарения имеет три стороны взаимоотношений – даритель, одариваемый и кредитор. После его подписания заключается новый договор о кредитовании и закладная, уже на имя нового владельца.

Условия договора

Договор дарения составляется в трех экземплярах и содержит в себе следующие обязательные пункты:

- Место и дату составления.

- Наименование документа.

- Данные сторон участия – паспортные сведения о дарителе и одариваемом, а также юридические реквизиты банковского учреждения.

- Согласие кредитора на проведение процедуры.

- Подробное описание даримого объекта – адрес, квадратура, иные технические характеристики.

- Уточнение о том, что имущество передается безвозвратно и безвозмездно.

- Отдельными пунктами прописываются права сторон и их обязанности.

- Заверения одариваемого в том, что он проинформирован о статусе недвижимости и готов взять на себя обязательства.

- Информация о переходе права владения к другому собственнику.

- Адреса сторон.

- Подписи участников соглашения.

- Дата заключения договора дарения.

После того как три стороны проставляют свои подписи, документ вступает в силу и наступает следующий этап оформления – регистрация права собственности.

Регистрация права собственности

Уладив все вопросы с кредитной организацией, необходимо обратиться в Росреестр для регистрации прав собственности на ипотечную недвижимость. Для этого собирается новый обязательный пакет документов, который состоит из:

- Удостоверений личности обеих сторон сделки.

- Заявки на регистрацию.

- Правоустанавливающих бумаг на имущество.

- Техпаспорта помещения.

- Выписки из домовой книжки.

- При наличии у дарителя супруги(а) заверенного у нотариуса согласия на дарение собственности.

Кроме вышеперечисленного, придется оплатить государственную пошлину за переоформление имущества по договору дарения.

Сроки

Вся процедура дарения производится в строго установленные сроки, следить за этим будет кредитная организация, поэтому затягивать с подачей документации не стоит. Банковское учреждение рассматривает свою часть документации как минимум три рабочих дня, а как максимум пять. В Росреестре процесс переоформления права собственности также займет не больше пяти рабочих дней. Если говорить о продолжительности процедуры от начала до конца, то она занимает около четырех недель времени.

Особенности дарения доли

При оформлении ипотеки сразу на нескольких созаемщиков, каждый из них имеет свою долю в квартире. Дарственную можно написать и на свою часть имущества, но при заключении этого договора необходимо учесть некоторые особенности данного процесса. Вся процедура производится стандартным путем, но для ее проведения потребуется заверение в нотариальной конторе.