2.2.7. Функция распределения случайной величины

Стандартное обозначение: ![]()

И для дискретной, и для непрерывной случайной величины она определяется одинаково:

![]() , где

, где ![]() – вероятность того, что случайная величина

– вероятность того, что случайная величина

![]() примет значение,

примет значение,

МЕНЬШЕЕ, чем переменная ![]() , которая«пробегает» все действительные значения от «минус» до

, которая«пробегает» все действительные значения от «минус» до

«плюс» бесконечности.

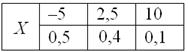

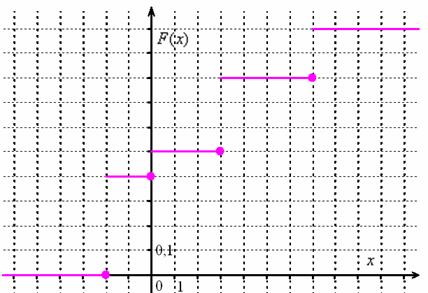

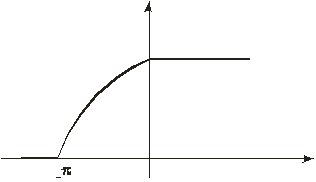

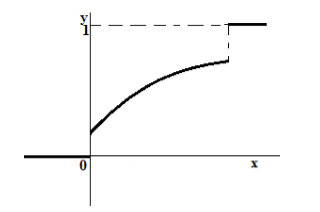

Построим функцию распределения для нашей подопытной игры:

Начинаем разбираться. Чему, например, равно значение ![]() ? Это вероятность того, что выигрыш будет меньше, чем –20. И это невозможное событие:

? Это вероятность того, что выигрыш будет меньше, чем –20. И это невозможное событие: ![]() . Совершенно понятно, что

. Совершенно понятно, что ![]() и для всех «икс» из интервала

и для всех «икс» из интервала ![]() , а также для

, а также для ![]() . Почему? По определению функции распределения:

. Почему? По определению функции распределения:

![]() – вы согласны? Функция

– вы согласны? Функция

![]() возвращает вероятность того,

возвращает вероятность того,

что в точке ![]() выигрыш

выигрыш

будет СТРОГО МЕНЬШЕ «минус» пяти.

Таким образом: ![]() , если

, если ![]() .

.

На интервале ![]() функция

функция ![]() , поскольку левее

, поскольку левее

любой точки этого интервала есть только одно значение ![]() случайной величины, которое появляется с вероятностью 0,5. Кроме того,

случайной величины, которое появляется с вероятностью 0,5. Кроме того,

сюда же следует отнести точку ![]() ,

,

так как:

![]() – очень хорошо осознайте этот

– очень хорошо осознайте этот

момент!

Таким образом, если ![]() , то

, то ![]()

Далее рассматриваем промежуток ![]() . СТРОГО ЛЕВЕЕ любой точки этого промежутка находятся два выигрыша

. СТРОГО ЛЕВЕЕ любой точки этого промежутка находятся два выигрыша ![]() , поэтому:

, поэтому:

![]()

И, наконец, если ![]() , то

, то ![]() , ибо все значения

, ибо все значения

![]() случайной величины

случайной величины ![]() лежат СТРОГО левее

лежат СТРОГО левее

любой точки интервала ![]()

Заметим, кстати, важную особенность: коль скоро функция ![]() характеризует вероятность, то

характеризует вероятность, то

она может принимать значения лишь из промежутка ![]() – и никакие другие!

– и никакие другие!

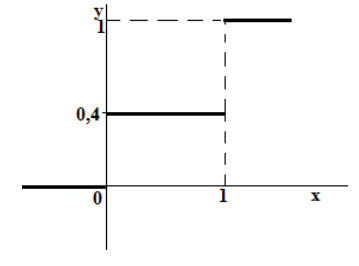

Итак, функция распределения вероятностей ДСВ является кусочной и, как многие знают, в таких случаях принято использовать

фигурные скобки:

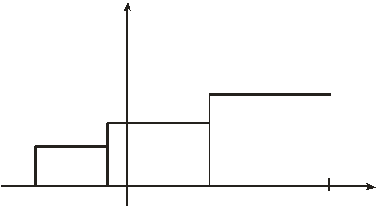

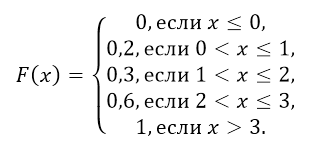

График данной функции имеет разрывный «ступенчатый» вид:

Причём, функция ![]() или её

или её

график однозначно определяют сам закон распределения: в точке ![]() высота «ступеньки» (разрыв) составляет

высота «ступеньки» (разрыв) составляет ![]() (следим по графику), в точке

(следим по графику), в точке ![]() «скачок» разрыва равен

«скачок» разрыва равен ![]() и, наконец, в точке

и, наконец, в точке ![]() он равен в точности

он равен в точности ![]() .

.

Таким образом, функция распределения вероятностей – это ещё один способ ЗАДАТЬ случайную величину. И этот способ

особо важен для непрерывной случайной величины – по той причине, что её невозможно описать таблицей (ввиду бесконечного и

несчётного количества принимаемых значений). Однако, всему своё время, и НСВ – тоже.

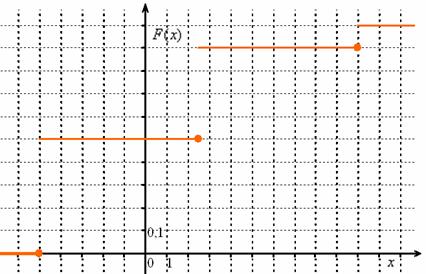

Освоим технические моменты решения типовой задачи:

Задача 93

Построить функцию распределения случайной величины ![]()

Найти вероятности того, что случайная величина примет значение из следующих промежутков:

![]()

![]() …, пожалуй, достаточно.

…, пожалуй, достаточно.

Решение: На практике удобно использовать формальный алгоритм построения функции распределения:

Сначала берём первое значение ![]() и составляем нестрогое неравенство

и составляем нестрогое неравенство ![]() . На этом промежутке

. На этом промежутке ![]() .

.

На промежутке ![]() (между

(между

![]() и

и ![]() ):

):

![]()

На промежутке ![]() (между

(между

![]() и

и ![]() ):

):

![]()

На промежутке ![]() (между

(между

![]() и

и ![]() ):

):

![]()

И, наконец, если ![]() строго

строго

больше самого последнего значения ![]() , то:

, то:

![]()

Легко заметить, что с увеличением «икс» идёт накопление (суммирование) вероятностей, и поэтому функцию ![]() иногда называют интегральной функцией распределения. В

иногда называют интегральной функцией распределения. В

практических задачах проведённые выше действия обычно выполняют устно, а результат сразу записывают под единую скобку:

Выполним чертёж:

и проконтролируем правильность решения с помощью «скачков» графика: в точке ![]() «скачок» равен

«скачок» равен ![]() , в точке

, в точке ![]() составляет

составляет ![]() , в точке

, в точке ![]() равен

равен ![]() , и, наконец, в точке

, и, наконец, в точке ![]() –

– ![]() .

.

При выполнении чертежа от руки оптимален следующий масштаб:

горизонтальная ось: 1 ед. = 2 или 1 тетрадная клетка;

вертикальная ось: 0,1 = 1 тетрадная клетка.

На левых концах ступенек (кроме нижнего луча) можно ставить выколотые точки – дело вкуса. Левый нижний луч следует прочертить жирно

(чтобы он не сливался с координатной осью) и до конца оси! Правая верхняя линия не должна заканчиваться раньше

острия оси! Такие оплошности могут говорить о непонимании функции распределения, а это, как вы понимаете, скверно. То было ручное

построение. Ну а о том, как строить такие красивые графики в Экселе можно узнать в этом ролике на Ютубе, к слову, полигон (многоугольник) распределения строится ещё проще.

Переходим ко второй части задания, её коротко можно сформулировать так:

2.2.8. Вероятность попадания в промежуток

2.2.8. Вероятность попадания в промежуток

2.2.6. Многоугольник распределения

2.2.6. Многоугольник распределения

Полную и свежую версию этой книги в pdf-формате,

а также курсы по другим темам можно найти здесь.

Также вы можете изучить эту тему подробнее – просто, доступно, весело и бесплатно!

С наилучшими пожеланиями, Александр Емелин

Функция распределения случайной величины

- Краткая теория

- Примеры решения задач

- Задачи контрольных и самостоятельных работ

Краткая теория

Пусть

– действительное число. Вероятность события,

состоящего в том, что

примет значение, меньшее

, то есть вероятность

события

обозначим через

. Разумеется, если

изменяется, то, вообще говоря, изменяется и

, то есть

– функция от

.

Функцией распределения называют функцию

, определяющую вероятность

того, что случайная величина

в результате испытания примет значение,

меньшее

, то есть:

Геометрически

это равенство можно истолковать так:

есть вероятность того, что случайная величина примет

значение, которое изображается на числовой оси точкой, лежащей левее точки

.

Иногда

вместо термина «функция распределения» используют термин «интегральная

функция».

Функцию

распределения дискретной случайной величины

можно представить следующим соотношением:

Это

соотношение можно переписать в развернутом виде:

Функция

распределения дискретной случайной величины есть разрывная ступенчатая функция,

скачки которой происходят в точках, соответствующих возможным значениям

случайной величины и равны вероятностям этих значений. Сумма всех скачков

функции

равна 1.

Свойства функции распределения

Свойство 1.

Значения

функции распределения принадлежат отрезку

:

Свойство 2.

– неубывающая функция, то есть:

,

если

Свойство 3.

Если возможные значения случайной величины

принадлежат интервалу

,

то:

1)

при

;

2)

при

Свойство 4.

Справедливо равенство:

Свойство 5.

Вероятность того, что непрерывная случайная

величина

примет одно определенное значение, равна нулю.

Таким образом, не представляет интереса говорить о

вероятности того, что непрерывная случайная величина примет одно определенное

значение, но имеет смысл рассматривать вероятность попадания ее в интервал,

пусть даже сколь угодно малый.

Заметим, что было бы неправильным думать, что

равенство нулю вероятности

означает, что событие

невозможно (если, конечно, не ограничиваться

классическим определением вероятности). Действительно, в результате испытания

случайная величина обязательно примет одно из возможных значений; в частности,

это значение может оказаться равным

.

Свойство 6.

Если возможные значения непрерывной случайной величины

расположены на всей оси

,

то справедливы следующие предельные соотношения:

Свойство 7.

Функция распределения непрерывная слева, то есть:

Смежные темы решебника:

- Дискретная случайная величина

- Непрерывная случайная величина

- Математическое ожидание

- Дисперсия и среднее квадратическое отклонение

Примеры решения задач

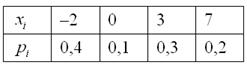

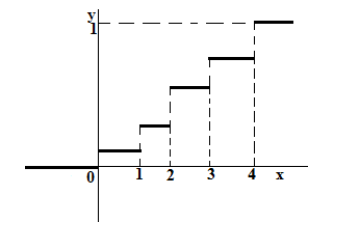

Пример 1

Дан ряд

распределения случайной величины

:

|

|

1 | 2 | 6 | 8 |

|

|

0,2 | 0,3 | 0,1 | 0,4 |

Найти и изобразить ее функцию распределения.

Решение

Если не находите примера, аналогичного вашему, если сами не успеваете выполнить работу, если впереди экзамен по предмету и нужна помощь — свяжитесь со мной:

ВКонтакте

WhatsApp

Telegram

Я буду работать с вами, над вашей проблемой, пока она не решится.

Будем задавать различные значения

и находить для них

1. Если

,

то, очевидно,

в том числе и при

2. Пусть

(например

)

Очевидно, что и

3. Пусть

(например

);

Очевидно, что и

4. Пусть

Очевидно, что и

5. Пусть

Итак:

График функции распределения

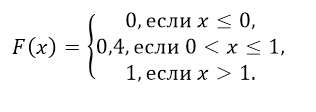

Пример 2

Случайная

величина

задана функцией распределения:

Найти

вероятность того, что в результате испытания

примет значение:

а) меньше

0,2;

б) меньше

трех;

в) не

меньше трех;

г) не

меньше пяти.

Решение

а) Так

как при

функция

, то

то есть

при

б)

в)

События

и

противоположны, поэтому

Отсюда:

г) сумма

вероятностей противоположных событий равна единице, поэтому

Отсюда, в

силу того что при

функция

, получим:

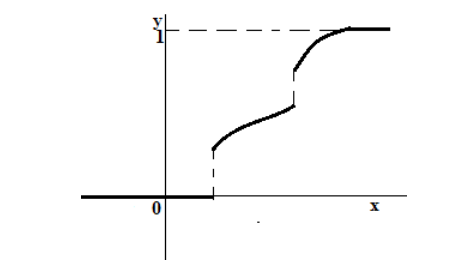

Пример 3

Задана

непрерывная случайная величина X своей плотностью

распределения вероятностей f(x). Требуется:

1)

определить коэффициент A;

2) найти

функцию распределения F(x);

3)

схематично построить графики функций f(x) и F(x);

4)

вычислить математическое ожидание и дисперсию X;

5)

определить вероятность того, что X примет значение из

интервала (a,b).

Решение

Если не находите примера, аналогичного вашему, если сами не успеваете выполнить работу, если впереди экзамен по предмету и нужна помощь — свяжитесь со мной:

ВКонтакте

WhatsApp

Telegram

Я буду работать с вами, над вашей проблемой, пока она не решится.

1)

Постоянный параметр

найдем из

свойства плотности вероятности:

В

нашем случае эта формула имеет вид:

Получаем:

2)

Функцию распределения

найдем из

формулы:

Учитывая

свойства

, сразу можем отметить,

что:

и

Остается

найти выражение для

, когда х принадлежит интервалу

:

Получаем:

3) Построим графики функций:

График плотности распределения

График функции распределения

4) Вычислим

математическое ожидание:

В нашем случае:

Вычислим дисперсию:

Искомая дисперсия:

5) Вероятность того, что

примет значение из интервала

:

Задачи контрольных и самостоятельных работ

Задача 1

Закон

распределения случайной величины X задан таблицей.

Найти ее

математическое ожидание, дисперсию и значение функции распределения в заданной

точке.

F(1)=

M[X]=

D[X]=

Задача 2

Случайная

величины X задана функцией распределения

Найти

плотность распределения вероятностей, математическое ожидание и дисперсию

случайной величины. Построить графики дифференциальной и интегральной функций.

Найти вероятность попадания случайной величины X в интервалы (1,2; 1,8),

(1,8; 2,3)

Задача 3

Дискретная

случайная величина X задана рядом распределения. Найти:

1)

функцию распределения F(x) и ее график;

2)

математическое ожидание M(X);

3)

дисперсию D(X).

|

|

-5 | 5 | 25 | 45 | 65 |

|

|

0.2 | 0.15 | 0.3 | 0.25 | 0.1 |

Если не находите примера, аналогичного вашему, если сами не успеваете выполнить работу, если впереди экзамен по предмету и нужна помощь — свяжитесь со мной:

ВКонтакте

WhatsApp

Telegram

Я буду работать с вами, над вашей проблемой, пока она не решится.

Задача 4

В задаче

дискретная случайная величина задана рядом распределения.

Найти

; M(X), D(X), P(0≤X≤2); F(x).

Начертить график F(x)

Задача 5

В задаче

непрерывная случайная величина X задана функцией

распределения F(x).

Найти a; f(x); M(X); D(X); P(X<0.2)

Начертить

графики функций f(x);F(x).

Задача 6

Функция

распределения непрерывной случайной величины X (времени безотказной работы

некоторого устройства) равна

(

). Найти вероятность безотказной

работы устройства за время x больше либо равно T.

Задача 7

Функция

распределения непрерывной случайной величины задана выражением:

Найдите:

1)

параметр a;

2)

плотность вероятностей;

4) P(0<x<1)

Постройте

графики интегральной и дифференциальной функции распределения.

Задача 8

Дана

интегральная функция распределения. Найти: дифференциальную функцию f(x),M(X),σ(X),D(X).

Задача 9

Дана

функция распределения F(х) случайной величины Х.

Найти плотность

распределения вероятностей f(x), математическое ожидание M(X),

дисперсию D(X) и вероятность попадания X на

отрезок [a,b]. Построить графики

функций F(x) и f(x).

Задача 10

НСВ X имеет

плотность вероятности (закон Коши)

Найти:

а)

постоянную C=const;

б)

функцию распределения F(x);

в)

вероятность попадания в интервал -1<x<1

г)

построить графики f(x), F(x).

- Краткая теория

- Примеры решения задач

- Задачи контрольных и самостоятельных работ

Рассмотрим пространство элементарных событий, в котором каждому элементарному событию  в соответствие ставится число

в соответствие ставится число  или вектор

или вектор  , т.е. на множестве

, т.е. на множестве  есть определенная функция

есть определенная функция  , которая для каждого элементарного события

, которая для каждого элементарного события  находит элемент одномерного пространства

находит элемент одномерного пространства  или

или  — мерного пространства

— мерного пространства  .

.

Эту функцию называют случайной величиной. В случае, когда  отражает множество

отражает множество  на одномерное пространство

на одномерное пространство  случайную величину называют одномерной. Если отображение осуществляется на

случайную величину называют одномерной. Если отображение осуществляется на  , то случайную величину называют n— мерной (системой n случайных величин или n — мерным случайным вектором).

, то случайную величину называют n— мерной (системой n случайных величин или n — мерным случайным вектором).

Величина называется случайной, если в результате проведения опыта под влиянием случайных факторов она приобретает то или другое возможное числовое значение с определенной вероятностью.

Если множество возможных значений случайной величины является счетно, то ее называют дискретной. В противном случае ее называют непрерывной.

Случайные величины для удобства обозначают прописными буквами латинского алфавита  , а их возможные значения — строчными

, а их возможные значения — строчными  .

.

Для установления случайной величины необходимо знать не только множество возможных ее значений, но и указать, с какими вероятностями она приобретает то или иное возможное значение.

С этой целью вводят понятие закона распределения вероятностей – зависимость, которая устанавливает связь между возможными значениями случайной величины и соответствующими им вероятностями.

Закон распределения дискретной случайной величины  часто задают в табличной форме, функцией, или графически с помощью вероятностного многоугольника.

часто задают в табличной форме, функцией, или графически с помощью вероятностного многоугольника.

При табличной формы записи закона указывается множество возможных значений случайной величины находится в порядке их возрастания в первой строке, и соответствующих им вероятностей в следующей:

Случайные события должны быть попарно несовместимы и образовывать полную группу, то есть удовлетворять условие:

Приведенную зависимость называют условием нормировки для дискретной случайной величины  , а таблицу распределения – рядом распределения.

, а таблицу распределения – рядом распределения.

Функция распределения вероятностей и ее свойства

Закон распределения вероятностей можно представить в виде функции распределения вероятностей случайной величины  , которая может использоваться как для дискретных, так и для непрерывных случайных величин.

, которая может использоваться как для дискретных, так и для непрерывных случайных величин.

Функцию аргумента  , устанавливающую вероятность случайного события

, устанавливающую вероятность случайного события  называют функцией распределения вероятностей:

называют функцией распределения вероятностей:

Ее следует понимать как функцию, которая устанавливает вероятность случайной величины, которая может принимать значения, меньше  .

.

Функция распределения обладает следующими свойствами:

1. Она всегда положительная со значениями в пределах от нуля до единицы

2. Функция является монотонно возрастающей, а именно  , если

, если  .

.

С этого свойства получают приведенные выводы:

a) Вероятность вступления случайной величиной возможных значений из промежутка  равна прироста ее интегральной функции на этом промежутке:

равна прироста ее интегральной функции на этом промежутке:

б) Вероятность, что непрерывная случайная величина примет конкретное возможное значение, всегда равна нулю

Для непрерывной случайной величины выполняются такие равенства:

3. На крайних точках непрерывная случайная величина принимает значение 0 и 1.

Из этих границ следует, что для дискретной случайной величины с возможными значениями из ограниченного промежутка  имеем

имеем

для

для

для

для

—————————-

Приведем решения задач на отыскание функции распределения.

Пример 1. Закон распределения дискретной случайной величины задан таблицей:

Построить функцию распределения и ее график.

Решение. Согласно свойствами функции получим приведенные дальше значение.

1)

2)

3)

4)

5)

6)

Компактно функция распределения иметь запись

График функции распределения изображен на рисунке ниже

—————————-

Пример 2. Есть три коробки с шарами. В первой содержится 6 желтых и 4 синие шарики, во втором — 7 желтых и 3 синие, а в третьем — 2 желтых и 8 синих. Из каждой коробки наугад берут по одному шарику. Построить закон распределения вероятностей дискретной случайной величины – появления числа синих шариков среди трех наугад взятых, определить закон распределения и построить график этой функции.

Решение. Среди трех наугад взятых шариков число синих может быть 0, 1, 2, 3.

В табличной форме закон распределения дискретной случайной величины имеет вид:

Вычислим вероятности  . С этой целью обозначим

. С этой целью обозначим  — случайное событие, заключающееся соответственно в появлении желтого шарики и

— случайное событие, заключающееся соответственно в появлении желтого шарики и  – появление синего с первой коробки. Подобным образом для остальных коробок

– появление синего с первой коробки. Подобным образом для остальных коробок  . Вероятности этих событий такие:

. Вероятности этих событий такие:

Поскольку случайные события  независимы, то вероятности находим по формулам:

независимы, то вероятности находим по формулам:

Вычисление достаточно просты и сделаны обозначения полностью все объясняют. Проверим выполнение условия нормировки

Всегда выполняйте проверку данного условия: это достаточно просто сделать и позволяет быстро проверить правильность вычислений вероятности. В случаях, когда условие нормировки не выполняется нужно отыскать ошибку и исправить ее.

У нас же все вычисления правильны, потому записываем закон распределения вероятностей в табличной форме:

Вычисляем значение интегральной функции

1)

2)

3)

4)

5)

В случае ошибок при нахождении вероятностей последнее соотношение дает отличный от единицы результат, поэтому можете проверять и по этому значению. Упрощенно функция распределения будет иметь вид

а ее график следующий

—————————-

Пример 3. Закон распределения случайной величины  задан функцией распределения вероятностей

задан функцией распределения вероятностей

Построить график функции распределения и вычислить вероятность, что случайная величина принадлежит промежутку  .

.

Решение. Функция распределения будет иметь вид.

Используя определение, вычислим

Таким образом вероятность, что случайная величина принадлежит промежутку [1,4] равна 0,36.

—————————-

Внимательно разберитесь с приведенными примерами нахождения функции распределения, это Вам пригодится на практических занятиях. Старайтесь проверять условие нормирования, чтобы избежать дальнейших ошибок и правильно определяйте вероятности.

———————————————-

Дискретная случайная

величина может быть задана перечнем

всех ее возможных значений и их

вероятностей. Такой способ задания не

является общим: он не применим, например,

для непрерывных случайных величин.

Действительно,

рассмотрим случайную величину Х,

возможные значения которой сплошь

заполняют интервал (а,

b).

Очевидно, что нельзя составить перечень

всех возможных значений Х.

Этот пример указывает на целесообразность

дать общий способ задания любых типов

случайных величин. С этой целью и вводят

функции распределения вероятностей

случайной величины.

Пусть х

– действительное число. Вероятность

события, состоящего в том, что Х

примет значение, меньшее х,

т. е. вероятность события

![]() ,

,

обозначим

![]() .

.

Разумеется, если

х изменяется,

то, вообще говоря, изменяется и

![]() ,

,

т. е.

![]()

– функция от х.

Функцией распределения

называют функцию

![]() ,

,

определяющую вероятность того, что

случайная величина Х

в результате испытания примет значение,

меньшее х,

т. е.

![]() .

.

Геометрически это

равенство можно истолковать так:

![]()

есть вероятность того, что случайная

величина примет значение, которое

изображается на числовой оси точкой,

лежащей левее точки х.

Иногда вместо

термина «функция распределения»

используют термины «интегральная

функция» или «интегральный закон

распределения». Теперь можно дать более

точное определение непрерывной случайной

величины: случайную величину называют

непрерывной, если ее функция распределения

есть непрерывная, кусочно-дифференцируемая

функция с непрерывной производной.

Функция распределения

![]()

случайной величины

Х

имеет следующие свойства:

1.

Все значения функции распределения

![]()

принадлежат отрезку [0, 1], т. е.

![]()

Свойство вытекает

из определения функции распределения

как вероятности: вероятность всегда

есть неотрицательное число, не превышающее

единицы.

2.

![]()

– неубывающая функция, т. е.

![]() ≥

≥![]() ,

,

если

![]() .

.

Из этого свойства

вытекают два важных следствия:

а) вероятность

того, что случайная величина примет

значение, заключенное в интервале [a,

b),

равна приращению функции распределения

на этом интервале:

![]() .

.

Пример

2.1.

Случайная величина Х

задана функцией распределения:

Найти вероятность

того, что в результате испытания Х

примет значение, принадлежащее интервалу

(0, 2):

![]() .

.

Так как на интервале

(0, 2) по условию

![]()

то

![]() .

.

Итак:

![]() ;

;

б) вероятность

того, что непрерывная случайная величина

Х

примет одно определенное значение,

равна нулю.

Таким образом, не

представляет интереса говорить о

вероятности того, что непрерывная

случайная величина примет одно

определенное значение, но имеет смысл

рассматривать вероятность попадания

ее в интервал, пусть даже сколь угодно

малый. Этот факт полностью соответствует

требованиям практических задач. Например,

интересуются вероятностью того, что

размеры деталей не выходят за дозволенные

границы, но не ставят вопроса о вероятности

их совпадения с проектным размером.

Заметим, что было

бы неправильным думать, что равенство

нулю вероятности

![]()

означает, что событие

![]()

невозможно (если, конечно, не ограничиваться

классическим определением вероятности).

Действительно, в результате испытания

случайная величина обязательно примет

одно из возможных значений, в частности,

это значение может оказаться равным

х1.

3. Если возможные

значения случайной величины принадлежат

интервалу

![]() ,

,

то

![]()

при

![]() ,

,

![]()

при

![]() .

.

С л е д с т в и е.

Если возможные значения непрерывной

случайной величины расположены на всей

оси х,

то справедливы следующие предельные

соотношения:

![]() ;

;

![]() .

.

4. Функция

![]()

в точке х0

непрерывна слева, т. е.

![]() .

.

Функция распределения

![]()

для дискретной случайной величины Х,

которая может принимать значения х1,

х2,

… хп

с соответствующими вероятностями, имеет

вид

![]() ,

,

где символ

![]() <

<

х

означает, что суммируются вероятности

тех значений, которые меньше х.

В данном случае функция является

разрывной (имеет ступенчатый вид).

Приведенные свойства позволяют

представить, как выглядит график функции

распределения.

Для дискретных

случайных величин функция распределения

![]()

есть разрывная ступенчатая функция,

непрерывная слева (рис. 2.1):

Рис. 2.1

График

расположен в полосе, ограниченной

прямыми

![]() .

.

При возрастании х

в интервале

![]() ,

,

в котором заключены все возможные

значения случайной величины, график

«поднимается вверх». При

![]()

ординаты графика равны нулю, при

![]()

ординаты графика равны единице.

Пример

2.2. Дана

функция

Показать, что эта

функция является функцией распределения

некоторой случайной величины Х.

График функции

![]()

имеет вид:

Рис. 2.2

Все значения этой

величины принадлежат отрезку

![]() ,

,

так как

![]()

Функция

![]()

является неубывающей: в промежутке

![]()

она постоянная, равна нулю, в промежутке

![]()

возрастает, в промежутке

![]()

также постоянная, равная единице. Функция

непрерывна в каждой точке х0

области ее определения – промежутка

![]() ,

,

поэтому непрерывна слева и справа.

Следовательно,

функция

![]()

удовлетворяет всем свойствам, характерным

для функции распределения. Функция

![]() является

является

функцией распределения некоторой

случайной величины Х.

Пример

2.3.

Дискретная случайная величина Х

задана рядом

распределения

|

хi |

1 4 8 |

|

рi |

0,3 |

Найти функцию

распределения и вычертить ее график.

Если

![]() ,

,

то

![]()

(третье свойство). Если

![]() ,

,

то

![]() .

.

Действительно, Х

может принять значение 1 с вероятностью

0,3. Если

![]()

то

![]() .

.

Действительно, если х1

удовлетворяет неравенству

![]() ,

,

то

![]()

равна вероятности события

![]() ,

,

которое может быть осуществлено, когда

Х

примет значение 1 (вероятность этого

события равна 0,3) или значение 1 (вероятность

этого события равна 0,1). Поскольку эти

два события несовместны, то по теореме

сложения вероятность события

![]()

равна сумме вероятностей

![]() .

.

Если

![]() то

то

![]() =1.

=1.

Действительно, событие

![]()

достоверно, следовательно, его вероятность

равна единице.

Итак, функция

распределения аналитически может быть

записана так:

График этой функции

приведен на рис. 2.3.

Рис. 2.3

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Эксперт по предмету «Математика»

Задать вопрос автору статьи

Определение функции распределения

Пусть $X$ – случайная величина, а $x$ – вероятность распределения этой случайной величины.

Определение 1

Функцией распределения называется функция $F(x)$ удовлетворяющая условию $Fleft(xright)=P(X

Также иначе функцию распределения иногда называются интегральной функцией распределения или интегральным законом распределения.

В общем виде график функции распределения представляет собой график неубывающей функции с областью значений, принадлежащей отрезку $left[0,1right]$ (причем 0 и 1 обязательно входят в область значений). При этом функция может, как иметь, так и не иметь скачков функции (рис. 1)

Рисунок 1. Пример графика функции распределения

Подготовься к ЕГЭ и ОГЭ

Разбор ошибок в домашних заданиях с преподавателями, которые прошли через экзамен и знают все тонкости формата

Узнать подробнее

Функция распределения дискретной случайной величины

Пусть случайная величина $X$ является дискретной. И пусть для нее дан ряд её распределения. Для такой величины функцию распределения вероятностей можно записать в следующем виде:

Функция распределения непрерывной случайной величины

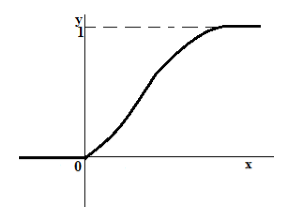

Пусть случайная величина $X$ теперь является непрерывной.

График функции распределения такой случайной величины всегда представляет собой неубывающую непрерывную функцию (рис. 3).

«Определение функции распределения» 👇

Функция распределения смешанной случайной величины

Рассмотрим теперь случай, где случайная величина $X$ является смешанной.

График функции распределения такой случайной величины всегда представляет собой неубывающую функцию, которая имеет минимальное значение в 0, максимальное значение в 1, но которая не на всей области определения является непрерывной функцией (то есть имеет скачки в отдельных точках) (рис. 4).

Рисунок 4. Функция распределения смешанной случайной величины

Примеры задач на нахождение функции распределения

Пример 1

Приведен ряд распределений появления события $A$ в трех опытах

Рисунок 5.

Найти функцию распределения вероятностей и построить её график.

Решение.

Так как случайная величина является дискретной, то мы можем пользоваться формулой $ Fleft(xright)=sumlimits_{x_i

При $xle 0$, $Fleft(xright)=0$;

При $0

При $1

При $2

При $x>3$, $Fleft(xright)=0,2+0,1+0,3+0,4=1$;

Отсюда получаем следующую функцию распределения вероятностей:

Рисунок 6.

Построим ее график:

Рисунок 7.

Пример 2

Проводится один опыт, в котором событие $A$ может, как произойти, так и не произойти. Вероятность того, что данное событие произойдет равно $0,6$. Найти и построить функцию распределения случайной величины.

Решение.

Так как вероятность того, что событие $A$ произойдет равно $0,6$, то вероятность того, что данное событие не произойдет равно $1-0,6=0,4$.

Построим для начала ряд распределения данной случайной величины:

Рисунок 8.

Так как случайная величина является дискретной, найдем функцию распределения по аналогии с задачей 1:

При $xle 0$, $Fleft(xright)=0$;

При $0

При $x>1$, $Fleft(xright)=0,4+0,6=1$;

Таким образом, получаем следующую функцию распределения:

Рисунок 9.

Построим ее график:

Рисунок 10.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Функции случайных величин

Определение функции случайных величин. Функция дискретного случайного аргумента и ее числовые характеристики. Функция непрерывного случайного аргумента и ее числовые характеристики. Функции двух случайных аргументов. Определение функции распределения вероятностей и плотности для функции двух случайных аргументов.

Закон распределения вероятностей функции одной случайной величины

При решении задач, связанных с оценкой точности работы различных автоматических систем, точности производства отдельных элементов систем и др., часто приходится рассматривать функции одной или нескольких случайных величин. Такие функции также являются случайными величинами. Поэтому при решении задач необходимо знать законы распределения фигурирующих в задаче случайных величин. При этом обычно известны закон распределения системы случайных аргументов и функциональная зависимость.

Таким образом, возникает задача, которую можно сформулировать так.

Дана система случайных величин , закон распределения которой известен. Рассматривается некоторая случайная величина Y как функция данных случайных величин:

(6.1)

Требуется определить закон распределения случайной величины , зная вид функций (6.1) и закон совместного распределения ее аргументов.

Рассмотрим задачу о законе распределения функции одного случайного аргумента

Пусть — дискретная случайная величина, имеющая ряд распределения

Тогда также дискретная случайная величина с возможными значениями

. Если все значения

различны, то для каждого

события

и

тождественны. Следовательно,

и искомый ряд распределения имеет вид

Если же среди чисел есть одинаковые, то каждой группе одинаковых значений

нужно отвести в таблице один столбец и соответствующие вероятности сложить.

Для непрерывных случайных величин задача ставится так: зная плотность распределения случайной величины

, найти плотность распределения

случайной величины

. При решении поставленной задачи рассмотрим два случая.

Предположим сначала, что функция является монотонно возрастающей, непрерывной и дифференцируемой на интервале

, на котором лежат все возможные значения величины

. Тогда обратная функция

существует, при этом являясь также монотонно возрастающей, непрерывной и дифференцируемой. В этом случае получаем

(6.2)

Пример 1. Случайная величина распределена с плотностью

Найти закон распределения случайной величины , связанной с величиной

зависимостью

.

Решение. Так как функция монотонна на промежутке

, то можно применить формулу (6.2). Обратная функция по отношению к функции

есть

, ее производная

. Следовательно,

Рассмотрим случай немонотонной функции. Пусть функция такова, что обратная функция

неоднозначна, т. е. одному значению величины

соответствует несколько значений аргумента

, которые обозначим

, где

— число участков, на которых функция

изменяется монотонно. Тогда

(6.3)

Пример 2. В условиях примера 1 найти распределение случайной величины .

Решение. Обратная функция неоднозначна. Одному значению аргумента

соответствуют два значения функции

Применяя формулу (6.3), получаем:

Закон распределения функции двух случайных величин

Пусть случайная величина является функцией двух случайных величин, образующих систему

, т. е.

. Задача состоит в том, чтобы по известному распределению системы

найти распределение случайной величины

.

Пусть — плотность распределения системы случайных величин

. Введем в рассмотрение новую величину

, равную

, и рассмотрим систему уравнений

Будем полагать, что эта система однозначно разрешима относительно

и удовлетворяет условиям дифференцируемости.

Плотность распределения случайной величины

Заметим, что рассуждения не изменяются, если введенную новую величину положить равной

.

Математическое ожидание функции случайных величин

На практике часто встречаются случаи, когда нет особой надобности полностью определять закон распределения функции случайных величин, а достаточно только указать его числовые характеристики. Таким образом, возникает задача определения числовых характеристик функций случайных величин помимо законов распределения этих функций.

Пусть случайная величина является функцией случайного аргумента

с заданным законом распределения

Требуется, не находя закона распределения величины , определить ее математическое ожидание

Пусть — дискретная случайная величина, имеющая ряд распределения

Составим таблицу значений величины и вероятностей этих значений:

Эта таблица не является рядом распределения случайной величины , так как в общем случае некоторые из значений могут совпадать между собой и значения в верхней строке не обязательно идут в возрастающем порядке. Однако математическое ожидание случайной величины

можно определить по формуле

(6.4)

так как величина, определяемая формулой (6.4), не может измениться от того, что под знаком суммы некоторые члены будут заранее объединены, а порядок членов изменен.

Формула (6.4) не содержит в явном виде закон распределения самой функции , а содержит только закон распределения аргумента

. Таким образом, для определения математического ожидания функции

вовсе не требуется знать закон распределения функции

, а достаточно знать закон распределения аргумента

.

Для непрерывной случайной величины математическое ожидание вычисляется по формуле

где — плотность распределения вероятностей случайной величины

.

Рассмотрим случаи, когда для нахождения математического ожидания функции случайных аргументов не требуется знание даже законов распределения аргументов, а достаточно знать только некоторые их числовые характеристики. Сформулируем эти случаи в виде теорем.

Теорема 6.1. Математическое ожидание суммы как зависимых, так и независимых двух случайных величин равно сумме математических ожиданий этих величин:

Теорема 6.2. Математическое ожидание произведения двух случайных величин равно произведению их математических ожиданий плюс корреляционный момент:

Следствие 6.1. Математическое ожидание произведения двух некоррелированных случайных величин равно произведению их математических ожиданий.

Следствие 6.2. Математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий.

Дисперсия функции случайных величин

По определению дисперсии имеем . Следовательно,

, где

.

Приведем расчетные формулы только для случая непрерывных случайных аргументов. Для функции одного случайного аргумента дисперсия выражается формулой

(6.5)

где — математическое ожидание функции

;

— плотность распределения величины

.

Формулу (6.5) можно заменить на следующую:

Рассмотрим теоремы о дисперсиях, которые играют важную роль в теории вероятностей и ее приложениях.

Теорема 6.3. Дисперсия суммы случайных величин равна сумме дисперсий этих величин плюс удвоенная сумма корреляционных моментов каждой из слагаемых величин со всеми последующими:

Следствие 6.3. Дисперсия суммы некоррелированных случайных величин равна сумме дисперсий слагаемых:

Теорема 6.4. Дисперсия произведения двух независимых случайных величин вычисляется по формуле

Корреляционный момент функций случайных величин

Согласно определению корреляционного момента двух случайных величин и

, имеем

Раскрывая скобки и применяя свойства математического ожидания, получаем

(6.6)

Рассмотрим две функции случайной величины

Согласно формуле (6.6)

отсюда

т.е. корреляционный момент двух функций случайных величин равен математическому ожиданию произведения этих функций минус произведение из математических ожиданий.

Рассмотрим основные свойства корреляционного момента и коэффициента корреляции.

Свойство 1. От прибавления к случайным величинам постоянных величин корреляционный момент и коэффициент корреляции не изменяются.

Свойство 2. Для любых случайных величин и

абсолютная величина корреляционного момента не превосходит среднего геометрического дисперсий данных величин:

где — средние квадратические отклонения величин

и

.

Следствие 6.5. Для любых случайных величин и

абсолютная величина коэффициента корреляции не превосходит единицы:

Математический форум (помощь с решением задач, обсуждение вопросов по математике).

Если заметили ошибку, опечатку или есть предложения, напишите в комментариях.