Капитан Очевидность утверждает: если вы счастливчик и проходите производственную практику на предприятии, то вам при составлении отчета придется писать характеристику этого предприятия. К тому же, характеристика организации может занимать отдельный параграф в аналитической или практической части диплома (курсовой работы).

Что писать в характеристике предприятия

Всю характеристику можно условно разделить на:

- Общие сведения о предприятии.

- Характеристику стратегии организации.

- Характеристику организационной структуры.

Кстати, мы согласны: это скучно. Присоединяйтесь к нам в телеграм, чтобы получать нескучную и полезную рассылку каждый день.

Организации можно разделить на два типа: предприятия и фирмы. Предприятие – это организация в форме завода, фабрики, магазина, банка и т.д., она выполняет одну или несколько функций по производству, коммерции, оказанию услуг. Фирма владеет одним или несколькими предприятиями и осуществляет на них свою деятельность.

Общие сведения о предприятии

В самом начале идет описание предприятия и его организационно-правовой формы. Здесь указываем название, год создания, юридическую форму, цель. Описываем деятельность организации: какие товары она производит, кому оказывает услуги и т.д.

Например:

Наименование: ООО «Рога и копыта»

Год образования – 2018.

Цель организации: получение прибыли.

Деятельность: розничная торговля.

Характеристику нужно писать с использованием официальных документов. Например, цель организации прописана в ее Уставе. За соответствующими бумагами советуем обращаться в бухгалтерию.

Учитывая коммерческую тайну, текущую документацию вам скорее всего не предоставят. Для студенческих работ можно смело использовать данные последних пяти лет.

Кстати! Для всех наших читателей действует скидка 10% на любой вид работы.

Характеристика стратегии организации

Стратегия предприятия – это определенное направление ее развития, которое позволяет достигнуть главной цели.

В контексте стратегии и стадии жизни организации в характеристике можно указать:

- исследования, проводимые для достижения целей;

- рентабельность и другие экономические показатели деятельности;

- методы продаж товаров;

- уровень востребованности услуг организации.

Характеристика организационной структуры

В данном разделе описывается иерархия организации, ее подразделения и их функции.

Существенным плюсом для вашей работы будет описание слабых сторон и недостатков в работе организации, внесение предложений по улучшению рабочих процессов.

Остались вопросы по написанию характеристики организации? Наши специалисты проконсультируют и помогут написать характеристику любого предприятия или фирмы так, чтобы вы могли получить достойный балл за свою работу. Доверьтесь опыту экспертов студенческого сервиса.

Иван Колобков, известный также как Джони. Маркетолог, аналитик и копирайтер компании Zaochnik. Подающий надежды молодой писатель. Питает любовь к физике, раритетным вещам и творчеству Ч. Буковски.

Зачем нужна характеристика предприятия

Характеристика предприятия составляется студентом после прохождения производственной или преддипломной практики. Она входит в обязательный пакет документов, сопровождающих отчет о прохождении практики вместе с дневником практики и характеристикой студента.

Характеристика предприятия позволяет получить общее представление об организации, оценку текущего положения дел, анализ перспектив и рекомендации по улучшению показателей.

Она составляется на основе официальных данных о работе предприятия. Эта информация находится на сайте и у руководства организации, необходимые цифры берутся из отчетов, устава, приказов и т.д.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Цена отчета

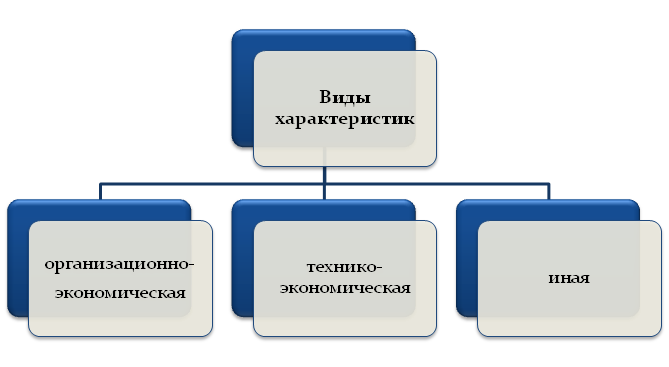

Виды характеристики предприятия

В зависимости от того, какому аспекту уделяется большее внимание, выделяются следующие виды характеристики предприятия:

- организационно-экономическая;

- технико-экономическая;

- экономическая;

- краткая финансовая;

- краткая экономическая.

Структура характеристики

Характеристика предприятия строится по установленному плану: от общих данных к конкретным показателям.

Общее описание предприятия

Здесь указывается общая информация о названии, виде организации, дате его основания. Также упоминается организационно-правовая форма предприятия, его цели, права, учредители, уставной капитал, внешняя и внутренняя структура. Описываются филиалы (если есть), дочерние предприятия.

Если в компании не говорят, какой у них уставной капитал, то это можно узнать онлайн на сайте налоговой (Скачать)

Специфика деятельности предприятия

В этом пункте анализируются товары или услуги, которые производит или оказывает предприятие. Обосновывается выбор направления деятельности и ассортимента.

Список товаров или услуг и прайс компании можно вынести в приложение (Скачать)

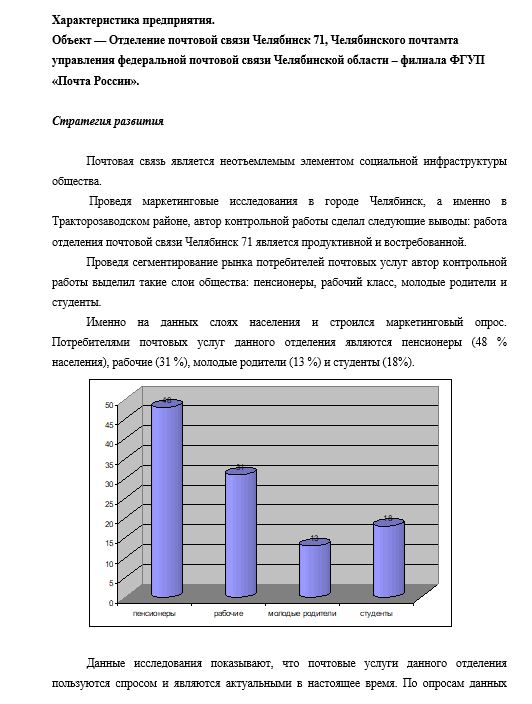

Стратегия развития

Описывается стратегическая программа развития организации в современных условиях. При этом обязательно анализируется конкурентоспособность, рекламные кампании, насколько компания приспособлена к изменениям на рынке, маркетинговые исследования.

Информация в разделе подтверждается актуальными данными не старше 5 лет (Скачать)

Фаза жизненного цикла

На момент исследования предприятия студентом оно находится в определенной фазе экономического развития. Стадии жизненного цикла предприятия: зарождение, рост, зрелость и упадок.

Скорее всего, сами сотрудники не знают, в какой фазе находится их компания. Придется анализировать самостоятельно (Скачать)

Показатели, определяющие стадию жизненного цикла: финансовая политика, маркетинг, кадровая политика, функциональные приоритеты, используемые стандарты и методы контроля.

Организационная структура

Исследуется эффективность управления предприятием, его структурными подразделениями и связь между ними. Описывается соотношение числа работников всех категорий: управляющих, специалистов, служащих и т.д. Анализируется рациональность выбранного подхода и предлагаются пути совершенствования организационной структуры.

Если в компании используется управленческое ПО, опишите принципы его работы и его роль в оптимизации управленческих процессов (Скачать)

Анализ эффективности

Последний раздел характеристики предприятия фактически подводит итог изучения его деятельности. В этом пункте говорится об эффективности предприятия на рынке, его конкурентоспособности, перспективах развития. Также предлагаются способы изменений в работе и управлении, если это необходимо.

Сами руководители бизнеса не всегда в состоянии оценить эффективность своей компании. Еще реже они нанимают сторонних бизнес-консультантов и аудиторов, поэтому не ждите тут помощи, анализируйте сами (Скачать)

Рекомендации по составлению характеристики

Совет 1. Изучите общедоступную информацию о компании

Сюда входят: устав, годовые отчеты, приказы и иные официальные документы. Как правило, подобная информация носит открытый характер и размещается на сайте организации. Если текущая документация недоступна из-за коммерческой или иной тайны, можете обратиться к данным последних пяти лет. Данные старше 5 лет считаются неактуальными из-за изменения ситуации на рынке.

Совет 2. Сделайте план характеристики заранее

Составляйте план характеристики до того, как закончите проходить производственную практику (если она у вас есть). Возможно, вам потребуется уточнить некоторые детали у руководства или сотрудников, и это проще сделать без дополнительных поездок в организацию.

Совет 3. Изучите работу других организаций такого же масштаба и профиля

В сравнении можно будет корректно оценить конкурентоспособность и рентабельность организации, а также порекомендовать пути улучшения работы.

Примеры характеристик предприятия

Выводы

Характеристика предприятия — это описание и анализ его деятельности по итогам производственной практики или преддипломного исследования организации.

Характеристика включает общие сведения о предприятии, специфику деятельности, стратегию развития, фазу жизненного цикла и организационную структуру. По итогам полученной информации проводится анализ деятельности предприятия и рекомендуются дальнейшие пути развития.

Второй блок информации по своему практическому обучению, который студент должен детально оформить лично, это общая характеристика предприятия. Отчет по практике подразумевает, что студент должен знать о месте обучения все: его структурные особенности, управляющий состав и экономические показатели. Все эти данные и излагаются в бумагах.

Основные составляющие характеристики предприятия

Характеристика деятельности предприятия не нормирована Министерством Образования. Из-за этого студенту приходится опираться на указания ВУЗа. Некоторые университеты предпочитают делить этот блок на два – характеристика и должностные обязанности, а некоторые объединяют их в один.

Полная структура раздела «Характеристика предприятия» выглядит следующим образом:

- Общее описание предприятия. В этом блоке описываются фактические данные о копании: в каком году была основана, какова ее юридическая форма (ООО, ИП, АО). Здесь же нужно написать, сколько у фирмы отделений и филиалов по стране. Указывается статутная деятельность компании: чем она занимается, какие коды экономической деятельности присваиваются этим задачам, какие лицензии и сертификаты нужны предприятию для выполнения работы.

- Структура управления. Здесь нужно детально расписать руководящий состав (без фамилий, главное – должности и иерархия). Данные зависят от юридической формы организации. Указывается вся структура руководства фирмы – от директора или собрания акционеров до районных руководителей.

- Экономическая характеристика. В этом блоке студент должен указать статистику доходов и расходов, производительности труда и себестоимости продукции, а также других важных экономических показателей.

- Характеристика отдела. Каждая составляющая часть компании имеет свои структурные особенности. Студент должен указать, как именно формируется работа в том отделе, куда его командировали. Можно указать основные виды деятельности, иерархию, систему наказаний и поощрений, материальную базу.

- Правила внутреннего распорядка. У всех юридических лиц есть свои правила поведения для сотрудников. Компания может устанавливать любые порядки, если они не нарушают права и свободы человека. В этом разделе описывается, во сколько нужно приходить на рабочее место и когда можно его покинуть. Тут же указывается время отдыха сотрудника и его виды. Дополнительно можно написать местные правила и обычаи: совместные корпоративы или поздравления сотрудников по праздникам от лица компании.

- Охрана труда и Правила безопасности. В этом блоке описываются методы индивидуального плана защиты сотрудников во время выполнения ими запланированных работ. Раздел состоит из двух частей: охрана труда (те меры, которые должны принимать предприятие) и правила безопасности (методы работы, которым должен придерживаться сотрудник).

- Должностные обязанности. Этот блок можно полностью переписать из трудового договора и должностной инструкции. Тут нужно детально указать все данные о том, что именно должен делать сотрудник на месте работы. Описывается только та должность, к которой прикрепили практиканта.

Объем характеристики предприятия

Не существует установленных норм необходимых для получения позитивной оценки объемов написания характеристики. Все зависит от организационной структуры компании, от того, был ли у студента доступ к необходимому количеству документов.

- В учебной практике – это небольшой блок. От студента требуется дать только основные данные, не перегружая отчетность информацией.

- В производственной практике описания базы прохождения обучения – один из ключевых блоков данных. Он должен занимать 1/3 или 2/3 от всей изложенной информации (в зависимости от объема индивидуального задания). Часто именно детальное описание предприятия и производственных нюансов выделяется для студента в качестве личной задачи.

- В преддипломной практике характеристика предприятия может стать как самым важным, так и обзорным блоком, в зависимости от специализации и темы дипломной. Если студент заканчивает профиль «управление персоналом», то на должностные обязанности и условия труда нужно обратить особое внимание. Если же студент по окончании обучения будет работать электриком, то больше внимания нужно оказать технике безопасности, а на особенностях структурной иерархии можно не зацикливаться.

Какие документы необходимо использовать для написания характеристики предприятия

Чтобы составить объемную и полную характеристику базы прохождения, студент должен опираться на внутренние бумаги и документы, а также на нормативно-правовые акты Федерального и Регионального масштабов. Ссылки на использованные источники данных оставляются в последнем блоке отчета по практике «Список литературы».

- Федеральные законы и региональные законы, которыми руководствуется деятельности предприятия. Можно найти в свободном доступе в Интернете или запросить бумажный вариант у непосредственного руководства.

- Правила работы с персоналом. Можно получить у профильного менеджера или в отделе кадров.

- Трудовой договор. Типовый трудовой договор можно получить в отделе кадров. В нем детально расписываются все условия труда, ключевые требования к сотруднику. Утверждается генеральным директором.

- Должностная инструкция. Детально расписывает те обязанности, которые возлагаются на работника трудовым договором, а также полномочия, к которым он имеет доступ.

- Правила техники безопасности. Выдаются Службой Безопасности для ознакомления и подписания перед началом работы.

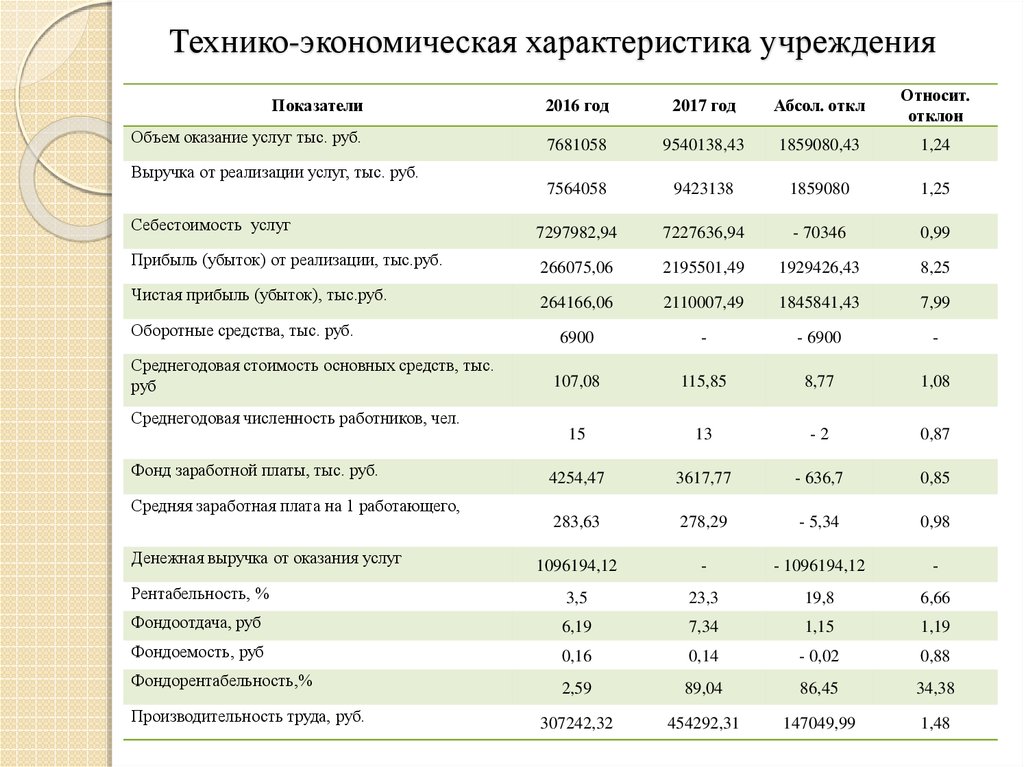

Экономическая характеристика предприятия

Экономическая характеристика предприятия – это описание финансового состояния компании, доходов и расходов, общего материального благополучия. В этом блоке указываются данные о:

- Выручке от услуг или продаваемой продукции.

- Численности персонала.

- Производительности труда.

- Фонда зарплаты.

- Средней зарплате (за год).

- Затратах.

- Прибыли.

- Рентабельности продукции и продаж.

- Стоимости фондов.

- Фондоотдаче.

В качестве отчетного периода выбирается год, который предшествует году прохождения практики. Для получения высшего балла студенту нужно указать не только учет средств в форме таблицы, но и сделать сравнительные схемы и графики на основании отчетов прошлых лет.

Образец написания характеристики предприятия

Процесс написания характеристики предприятия любой юридической формы (будь то общество с ограниченной ответственностью или ИП) занимает много времени. Нужно детально расписать множество данных, процессы работы и специфику отдельных филиалов. Сократить затраченное на написание время поможет образец написания характеристики предприятия.

Пример служит лишь основой для написания собственной работы. Его нужно дополнить личными данными, опытом, а также информацией о конкретном месте прохождения обучения, условиях работы специалистов и прочем.

Характеристика для отчета по практике на предприятии землеустройства

Землеустройство и земельные кадастровые работы – это специфический труд, который заключается в замере, межевании и определении типов земли. В своей характеристике предприятия студент этого направления обязательно указывает:

- Какую сферу услуг предоставляет компания. Не все землеустроительные предприятия обладают одинаковым рядом прав, выделяемых государством.

- Что является целью работы землестроителя. В первую очередь это – точность измерений, типажа, правильная метровка.

- Какие производственные процессы необходимы для правильного выполнения работы.

- Описать кто оказывает поддержку землемеру. Это могут быть технологи или узкопрофильные специалисты, необходимые для принятия решений по особенным типам участков.

Общая характеристика предприятия ИП

ИП (индивидуальный предприниматель) может заниматься любым видом деятельности, кроме тех, которые официально запрещены законом. Особенность описания работы у ИП заключается в том, что компании как таковой не существует. Есть только один уровень сотрудников – наемный рабочий и начальник – сам предприниматель. В тексте работы стоит упомянуть про:

- Особенности расчета расходов в экономической характеристике деятельности ИП.

- Какие права имеют те, кто работает на индивидуального предпринимателя, как они оформляются.

- Какие вопросы могут решать сотрудники без одобрения ИП. Необходим ли им профсоюз, имеют ли они право на его организацию.

- Есть ли ограничения в размере штата для ИП.

- Относятся ли ИП к предприятиям, или могут образовывать только маленькие компании.

Характеристика предприятия — образец для отчета по практике

В отчете по студенческой практике необходимо описать место прохождения практики в первой главе. Студентом дается общая характеристика предприятия, его структура, кадровый состав, описание деятельности.

Примеры работ

- Характеристика. Пример 1

- Характеристика. Пример 2

Общая характеристика предприятия ООО — отчет по практике

Характеристика предприятия в отчете по практике может выглядеть следующим образом:

ООО «Астраханское стекловолокно» — ведущее российское предприятие по производству тонких стеклянных тканей электротехнического назначения, стеклонитей для кабельной промышленности другой продукции на основе стекловолокна.

Организационная структура ООО «Астраханское стекловолокно» представляет собой линейно-функциональную структуру.

Управляет деятельностью предприятия генеральный директор, он координирует работу всех структур, ему подчиняются коммерческий директор, директор производственного отдела, главный бухгалтер, заместитель директора по общим вопросам. Каждый из подчиненных генерального директора в свою очередь управляет соответствующими подразделениями и службами. Деятельность всех служб взаимосвязана между собой.

Заместителю директора по общим вопросам подчиняются следующие отделы: юридический, отдел безопасности, отдел кадров, отдел материально-технического обеспечения, отдел по работе с клиентами.

Юридический отдел состоит из двух ведущих специалистов, которые занимаются проверкой соответствия закону представляемых на подпись руководителю предприятия проектов приказов, инструкций, положений и других документов правового характера, организацией систематизированного учета и хранения, поступающих на предприятие нормативных актов; оказание юридической помощи в заключение хозяйственных договоров на предприятии. Определение форм договорных отношений с учетом производственных и финансовых планов, взаимоотношений (хозяйственных связей) с контрагентами и других факторов.

Отдел материально-технического обеспечения состоит из одного сотрудника, в задачи которого входит:

- обеспечение предприятия материально-техническими ресурсами, в соответствии с установленными нормами;

- подготовка договоров на поставку материально-технических ресурсов;

- организация рационального использования материально-технических ресурсов.

В структуру отдела кадров входит менеджер по персоналу и руководитель отдела кадров. Менеджер по персоналу занимается подбором персонала, оформлением документов при приеме на работу и увольнение сотрудников. Также менеджер по персоналу участвует в организации таких корпоративных мероприятий как день рождение компании, новый год, и другие. Руководитель отдела кадров занимается проведением собеседований с соискателями, организует систему аттестации персонала на предприятие.

Помощь с прохождением практики и выполнением отчетов по практике:

- Преддипломная, производственная, учебная, ознакомительная, технологическая, консультативная, НИР;

- Отчеты по практике «под ключ»;

- Помощь с организацией практики для студентов, печати;

- Повышение уникальности отчетов;

- Подготовка презентации для отчета по практике.

- Прочее (дневник, отзыв, рецензия и т. д.).

Заказать отчет по практике: dist24@mail.ru , 8 (800) 100-26-28

( 2 оценки, среднее 5 из 5 )

Характеристика торгового предприятия ООО ‘Планета’

МИНОБРНАУКИ

РОССИИ

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«Удмуртский

государственный университет»

Филиал

ФГБОУВПО «УдГУ» в г. Воткинске

Кафедра

экономики и управления

ОТЧЕТ

о прохождении

производственной практики

Воткинск —

2014

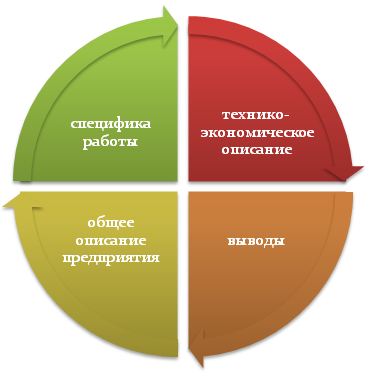

Содержание

Введение

. Характеристика предприятия и

системы управления

.1 Общая характеристика и виды

деятельности ООО «Планета»

.2 Организационная структура

предприятия ООО «Планета»

.3 Функции финансовой службы в ООО

«Планета»

2. Характеристика основных

технико-экономических показателей деятельности предприятия ООО «Планета»

. Анализ технико-экономических

показателей деятельности ООО «Планета»

Заключение

Список используемой литературы

Приложения

Введение

Анализ и оценка финансовых результатов

деятельности предприятия на основе бухгалтерской (финансовой) отчетности имеет

важное значение, но не менее значимым является прогнозирование и планирование

будущей прибыли. Информация, полученная в результате анализа, и выводы на ее

основе принимаются при прогнозе прибыли в той мере, в какой любая оценка должна

основываться на опыте настоящего и прошлого.

Так, данные текущей финансовой отчетности

позволяют увидеть тенденции, определить «узкие» места, выявить соответствующие

резервы и ресурсы, которые могут быть использованы в дальнейшем для оптимизации

прибыли предприятия.

Главной целью отчета по производственной

практике является систематизация теоретических знаний, полученных в вузе по

специальности и приобретение практического профессионального опыта.

Объектом исследования данной работы является ООО

«Планета (г. Чайковский, Пермский край).

Предметом исследования является

финансово-хозяйственная деятельность ООО «Планета»

Основными задачами практики являются:

систематизация теоретических знаний и углубление

профессиональной подготовки специалистов,

изучение финансово-кредитных отношений

хозяйствующего субъекта;

сбор и анализ материалов для курсовых и

дипломной работы;

Информационной базой для анализа финансово-хозяйственной

деятельности и разработки предложений по укреплению финансового состояния и

улучшению экономических показателей деятельности хозяйствующего субъекта

являются стандартные формы бухгалтерской отчетности ООО «Планета» (за 2011-2013

гг.).

1. Характеристика предприятия и системы

управления

.1 Общая характеристика и виды

деятельности ООО «Планета»

Компания «ПЛАНЕТА» зарегистрирована 27

марта 2008 года, регистратор — Инспекция Федеральной Налоговой Службы по г.

Чайковскому Пермского края. Полное наименование — ОБЩЕСТВО С ОГРАНИЧЕННОЙ

ОТВЕТСТВЕННОСТЬЮ «ПЛАНЕТА».

Деятельность ООО «Планета» осуществляется в

соответствии с законодательством Российской Федерации, Уставом Общества, а

также действующими в Обществе локальными нормативными актами.

Общество является юридическим лицом,

коммерческой организацией. Оно имеет право открывать банковские счета.

Общество является собственником принадлежащего

ему имущества денежных средств и отвечает по своим обязательствам собственным

имуществом.

Общество является собственником имущества,

приобретенного в процессе его хозяйственной деятельности. Имущество считывается

на его самостоятельном балансе.

В соответствии с регистрационными документами

основными видами деятельности ООО «Планета» являются:

розничная торговля, кроме торговли

автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов

личного пользования

розничная торговля в неспециализированных

магазинах (Основной вид деятельности)

Основным учредительным документом является

Устав, который утверждается учредителями юридического лица.

Основой целью создания ООО «Планета» является

осуществление экономической деятельности для получения прибыли.

1.2 Организационная структура предприятия ООО

«Планета»

Предприятие имеет линейную структуру управления,

что обеспечивает следующие достоинства:

единство и чёткость распорядительства.

согласованность действий исполнителей.

оперативность в принятии решений.

На рисунке 1 отражена

организационная структура управления ООО «Планета».

Рисунок 1 — Структура управления ООО «Планета»

Высшим органом управления Общества с

ограниченной ответственностью является общее учредительное собрание. Участники

обладают количеством голосов пропорционально размеру их доли в уставном капитале.

Имущество Общества составляют основные фонды и

оборотные средства, а также иные ценности, стоимость которых отражается в

самостоятельном балансе.

При этом осуществляются

следующие функциональные связи:

Директор — осуществляет общее руководство

предприятием. В число его непосредственных функций входит: разработка стратегии

развития, управления финансовыми потоками, составления программы продаж,

заключение договоров на поставку продукции, экономический анализ деятельности,

маркетинговый мониторинг, кадровая политика.

Старший продавец — непосредственное управление

розничными продажами, контроль за соблюдением правил продаж, составление

графика работы продавцов, приемка товара, работа по претензиям покупателей.

Подчиняется директору.

Главный бухгалтер — осуществляет организацию

бухгалтерского учета хозяйственно-финансовой деятельности предприятия и

контроль за экономным использованием материальных, трудовых, финансовых

ресурсов, сохранностью собственности организации. Организует учет поступления

денежных средств, товарно-материальных ценностей и основных средств,

своевременное отражение на счетах бухгалтерского учета операций связанных с их

движением, учет издержек производства и обращения, исполнение смет расходов,

результатов хозяйственно-финансовой деятельности предприятия.

Товаровед. В число его основных обязанностей

входит:

прием товаров по количеству, качеству и срокам

реализации.

контроль присутствия и качества необходимых

сопроводительных документов.

организация инвентаризаций и правильного учета

товаров.

Продавец торгового зала. В число

непосредственных функций входит:

осуществление розничной реализации товаров в

соответствии с технологией продаж,

проведение рекламных акций.

консультирование покупателей по техническим,

стоимостным и другим особенностям реализуемой продукции;

предпродажная подготовка товара;

грамотная (в соответствии с правилами

мерчандайзинга) выкладка продукции.

. Продавец-кассир:

обслуживает клиентов на кассе и ведет кассовые

документы.

после закрытия магазина для клиентов сверяет наличные

в кассе, в случае ошибки выявляет и устраняет ее; заполняет книгу

кассира-операциониста.

помогает покупателям при выборе товара, дает

консультации покупателям по ассортименту товаров, предлагаемых к продаже в

магазине, по потребительским свойствам и особенностям товаров.

следит за наличием ценников на товар, их верным

размещением и правильным указанием всей информации в ценнике (наименование

товара, цена, вес и т.д.). Продавец наклеивает ценники, подготовленные и

переданные ему товароведом или директором: после приемки и расстановки товара;

после обновления цен; в случае обнаружение несоответствия ценника требованиям

правил торговли; в других случаях по указанию директора или товароведа.

Уборщица:

уборка всех служебных помещений, офисов,

торгового зала, складских помещений, туалетов, наружных витрин, коридоров,

лестниц.

удаление пыли с мебели, оборудования, витрин и

других изделий, подметание и мойка вручную или с помощью машин и приспособлений

стен, полов, лестниц, окон и т.д.

сбор и транспортировка мусора и отходов в

установленное место. Расстановка урн для мусора, их очистка и дезинфицирование.

Организация технологического

процесса розничной торговли в розничном магазине ООО «Планета» представлена на

рисунке 2.

Основные стадии

технологического процесса в розничном магазине включают в себя:

приемка товара;

хранение и размещение товара;

подготовка товаров к продаже;

размещение и выкладка товаров

на торговом оборудовании;

продажа товаров и обслуживание

покупателей.

Рисунок 2 — Структура

технологического процесса розничной продажи в магазине «Планета»

Для выполнения операций торгового процесса

используют различное оборудование, которое можно классифицировать на 3 группы:

а) механическое оборудование;

б) торгово-технологическое оборудование

в) общетехническое

Оборудование, имеющееся в магазине «Планета».

Мебель:

для торгового зала (стеллажи, полки, горки);

для приемки товаров и их хранения (стеллажи,

поддоны, полки);

для предпродажной подготовки (столы, мойки)

для административно-бытовых помещений (столы,

стулья, кресла)

Контрольно-кассовое оборудование представлено

контрольно-кассовыми терминалами.

Приемка товаров является одной

из важных операций торгово-технологического процесса магазина. Своевременная и

правильная приемка товаров обеспечивает сохранность материальных ценностей,

предотвращает образование недостач, повреждение товаров, позволяет своевременно

выявить виновных, препятствует поступлению недоброкачественных товаров в

торговлю.

Поступившие в магазин товары

доставляют в зону приемки. Все товары, поступающие в магазин, проходят

обязательную приемку по количеству и качеству. Поступившие товары принимают и

приходуют работники, на которых возложена материальная ответственность.

Принимаются только доброкачественные товары, отвечающие требованиям стандартов

и технических условий.

Приемка товаров по количеству.

Приемка ведется товароведом по транспортным и сопроводительным документам

поставщика (счету-фактуре, товарно-транспортной накладной, спецификации) и заключается

в сверке массы, числа мест, единиц фактически поступивших товаров с

показателями счетов-фактур, товарно-транспортных накладных и других

сопроводительных документов. В случае если товары поступили в магазин без

сопроводительных документов, то на фактически поступившее их количество

составляется акт с указанием в нем отсутствующих документов, а поступившие

товары принимаются на ответственное хранение.

Товары, поступившие без тары, в

открытой или поврежденной таре, принимаются в момент их доставки в магазин.

Товары, поступившие в исправной таре, по массе брутто и количеству мест

принимают в момент получения их от поставщика, по массе нетто и количеству

товарных единиц в каждом месте — одновременно со вскрытием тары.

При полном соответствии

фактически поступившего количества товаров данным сопроводительных документов

материально ответственное лицо удостоверяет своей подписью приемку, и

поступившие товары приходуют.

Если при приемке товаров обнаружена недостача,

то останавливается дальнейшая приемка, обеспечивается сохранность товаров,

принимаются меры к тому, чтобы они не смешались с другими однородными товарами,

а о выявленной недостаче составляется односторонний акт.

Приемка товаров по качеству.

Приемка продовольственных товаров по качеству осуществляется товароведом.

При обнаружении несоответствия качества,

комплектности и маркировки товаров, тары или упаковки требованиям стандартов,

чертежей, образцов (эталонов), договора или данным, (указанным на маркировке и

в сопроводительных документах, удостоверяющих качество товаров),

останавливается дальнейшая приемка и составляется односторонний акт (форма

№ТОРГ-1), в котором указывается количество осмотренных товаров и характер

выявленных дефектов.

Партию товара, принятую по количеству и

качеству, размещают в кладовых, на стеллажах и подтоварниках. Хранение товара

производится штабельным (на поддонах и подтоварниках) и стеллажным способами

хранения.

Часть из поступивших в магазин товаров не могут

быть переданы в торговый зал в том же виде, в каком они завезены, т.е.

нуждаются в подготовке к продаже, придании торгового вида. Предварительная

подготовка товаров к продаже освобождает продавцов от подготовительных операций

в процессе обслуживания покупателей, ускоряет его и повышает производительность

труда..

Важнейшими условиями высокого качества торгового

обслуживания покупателей и эффективного труда работников магазина являются

правильное размещение и выкладка товаров в торговом зале.

Поэтому размещение товаров в

торговом зале магазина осуществляется с учетом следующих основных требований:

предоставления покупателям

возможности ориентироваться в размещении комплексов, микрокомплексов и товарных

групп и совершения покупки в минимально короткий срок;

создания условий комфортности

во время пребывания покупателей в магазине;

предоставления покупателям

необходимой информации и широкого круга услуг;

оптимального использования

торговых площадей магазина;

обеспечения сохранности

материальных ценностей;

организации рациональных

товарных потоков и расчетных операций с покупателями.

При размещении товарных групп в

торговом зале магазина учитывается ассортимент реализуемых товаров и

применяемые методы продажи каждой товарной группы, соблюдаются правила

товарного соседства, а за каждой товарной группой закреплена постоянная зона размещения.

Товар раскладывается на

пристенных и островных стеллажах и прилавках-витринах. В магазине применяют

стеллажи универсальные, предназначенные для выкладки и продажи различных

товаров. Пристенные стеллажи установлены вдоль стен, островные — в средней

части торгового зала.

Используются различные способы

выкладки товаров: вертикальный, горизонтальный, блоками, навалом.

Продажа товаров — завершающая

стадия торгово-технологического процесса в магазине.

В магазине применяется

прогрессивный метод продажи — самообслуживание, которое занимает основное место

среди современных методов продажи.

Это один из самых удобных

методов продажи товаров. С его помощью экономится время покупателей,

увеличивается скорость торгового обслуживания и т.д. Этот метод предусматривает

свободный доступ покупателей к выложенным в торговом зале товарам, возможность

их рассмотреть, ознакомиться с интересующими сведениями, содержащимися на

упаковке и ценнике товара, самостоятельно отобрать их без помощи продавца, что

позволяет более рационально распределять функции между работниками магазина.

Оплата за отобранные товары осуществляется в контрольно-кассовом узле расчета

магазина.

.3 Функции финансовой службы в ООО «Планета»

Основные функции финансового планирования в ООО

«Планета» сосредоточены у главного бухгалтера. Именно он производит финансовые

расчеты с заказчиками и поставщиками, связанные с реализацией готовой

продукции, приобретением необходимого сырья, в его задачи также входит

получение кредитов в банке, своевременный возврат ссуд.

На главного бухгалтера ООО «Планета» возлагаются

следующие функции:

руководство ведением бухгалтерского учета и

составлением отчетности на предприятии.

формирование учетной политики с разработкой

мероприятий по ее реализации.

оказание методической помощи работникам

подразделений предприятия по вопросам бухгалтерского учета, контроля и

отчетности.

обеспечение составления расчетов по зарплате,

начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в

банковские учреждения.

выявление внутрихозяйственных резервов,

осуществление мер по устранению потерь и непроизводительных затрат.

внедрение современных технических средств и

информационных технологий.

контроль за своевременным и правильным

оформлением бухгалтерской документации.

Для выполнения возложенных на него функций

главный бухгалтер предприятия обязан:

осуществлять организацию бухгалтерского учета

хозяйственно-финансовой деятельности и контроль за экономным использованием

материальных, трудовых и финансовых ресурсов, сохранностью собственности

предприятия.

формировать в соответствии с законодательством о

бухгалтерском учете учетную политику, исходя из структуры и особенностей

деятельности предприятия, необходимости обеспечения его финансовой

устойчивости.

организовывать учет имущества, обязательств и

хозяйственных операций, поступающих основных средств, товарно-материальных

ценностей и денежных средств, исполнения смет расходов, выполнения работ

(услуг), результатов финансово-хозяйственной деятельности предприятия, а также

финансовых, расчетных и кредитных операций, своевременное отражение на счетах

бухгалтерского учета операций, связанных с их движением.

осуществлять контроль за соблюдением порядка

оформления первичных и бухгалтерских документов, расчетов и платежных

обязательств, расходование фонда заработной платы, проведением инвентаризаций

основных средств, товарно-материальных ценностей и денежных средств, проверок

организации бухгалтерского учета и отчетности, а также документальных ревизий в

подразделениях предприятия (филиалах).

принимать меры по предупреждению недостач,

незаконного расходования денежных средств и товарно-материальных ценностей,

нарушений финансового и хозяйственного законодательства.

обеспечивать законность, своевременность и

правильность оформления документов, выполняемых работ (услуг), расчеты по

заработной плате, правильное начисление и перечисление налогов и сборов в

федеральный, региональный и местный бюджеты, страховых взносов в

государственные внебюджетные социальные фонды, платежей в банковские учреждения,

средства на финансирование капитальных вложений, погашение в установленные

сроки задолженностей банкам по ссудам, а также отчислений средств на

материальное стимулирование работников предприятия.

участвовать в оформлении материалов по

недостачам и хищениям денежных средств и товарно-материальных ценностей,

контролировать передачу в необходимых случаях этих материалов в следственные и

судебные органы.

возглавлять работу по подготовке и принятию

рабочего плана счетов, форм первичных учетных документов, применяемые для

оформления хозяйственных операций, по которым не предусмотрены типовые формы,

разработке форм документов внутренней бухгалтерской отчетности, а также

обеспечению порядка проведения инвентаризаций, контроля за проведением

хозяйственных операций, соблюдения технологии обработки бухгалтерской

информации и порядка документооборота.

участвовать в проведении экономического анализа

хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета

и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь

и непроизводительных затрат.

вести работу по обеспечению строгого соблюдения

штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и

других расходов, законности списания со счетов бухгалтерского учета недостач,

дебиторской задолженности и других потерь, сохранности бухгалтерских

документов, оформления и сдачи их в установленном порядке в архив.

принимать меры по накоплению финансовых средств

для обеспечения устойчивости предприятия.

обеспечивать рациональную организацию

бухгалтерского учета и отчетности на предприятии на основе максимальной

централизации учетно-вычислительных работ и применения современных технических

средств и информационных технологий, прогрессивных форм и методов учета и контроля,

формирование и своевременное представление полной и достоверной бухгалтерской

информации о деятельности предприятия, его имущественном положении, доходах и

расходах.

осуществлять взаимодействие с банками по

вопросам размещения свободных финансовых средств на банковских депозитных

вкладах (сертификатах) и приобретения высоколиквидных государственных ценных

бумаг, контроль за проведением учетных операций с депозитными и кредитными

договорами, ценными бумагами.

участвовать в разработке и внедрении рациональной

плановой и учетной документации, прогрессивных форм и методов ведения

бухгалтерского учета на основе применения современных средств вычислительной

техники.

обеспечивать составление баланса и оперативных

сводных отчетов о доходах и расходах средств, об использовании бюджета, другой

бухгалтерской и статистической отчетности, представление их в установленном

порядке в соответствующие органы.

2. Характеристика основных технико-экономических

показателей деятельности предприятия ООО «Планета»

Основные технико-экономические показатели

хозяйственной деятельности ООО «Планета» за 2011-2013 гг. представлены в

таблице 1.

Таблица 1. Основные экономические показатели

деятельности ООО «Планета»

|

Показатели |

2011 |

2012 |

2013г. |

|

Объем |

13704 |

16486 |

18179 |

|

Общая |

138,7 |

145,2 |

145,2 |

|

Общая |

35,9 |

29,4 |

29,4 |

|

1 |

98,8 |

113,5 |

125,1 |

|

1 |

381,7 |

560,7 |

618,3 |

|

Себестоимость |

11557 |

11773 |

12652 |

|

Прибыль |

93 |

1768 |

2297 |

|

1 |

0,67 |

12,1 |

15,8 |

|

1 |

2,5 |

60,1 |

78,1 |

|

Прибыль |

93 |

1768 |

2553 |

|

Чистая |

79 |

1503 |

2170 |

|

Уровень |

0,67 |

10,7 |

11,9 |

В таблице 2 представлены основные средства

числящиеся на балансе ООО «Планета».

Таблица 2. Основные средства магазина ООО

«Планета»

|

Основные |

Год |

||

|

2011 |

2012 |

2013 |

|

|

Торговое |

251 |

320 |

383 |

|

Оргтехника |

34 |

42 |

59 |

|

МБП, |

7 |

7 |

8 |

|

Итого: |

287 |

364 |

450 |

В таблице 3 представлены показатели прибыли от

реализации и чистой прибыли ООО «Планета» за 2011-2013 гг.

Таблица 3. Показатели прибыли от реализации и

чистой прибыли ООО «Планета»

|

№ |

Показатель |

2011 |

2012 |

2013 |

|

1 |

Объем |

13704 |

16486 |

18179 |

|

2 |

Себестоимость |

11557 |

11773 |

12652 |

|

3 |

Валовая |

2147 |

4713 |

5527 |

|

4 |

Коммерческие |

2054 |

2945 |

3230 |

|

5 |

Прибыль |

93 |

1768 |

2297 |

|

6 |

Прочие |

— |

— |

256 |

|

7 |

Прочие |

— |

— |

— |

|

8 |

Прибыль |

93 |

1768 |

2553 |

|

9 |

Текущий |

14 |

265 |

383 |

|

10 |

Чистая |

79 |

1503 |

2170 |

В таблице 4 представлены показатели

рентабельности деятельности ООО «Планета» за 2011-2013 гг.

Таблица 4. Показатели рентабельности ООО

«Планета»

|

№ |

Показатель |

2011 |

2012 |

2013 |

|

1 |

Объем |

13704 |

16486 |

18179 |

|

2 |

Прибыль |

93 |

1768 |

2297 |

|

3 |

Прибыль |

93 |

1768 |

2553 |

|

4 |

Чистая |

79 |

1503 |

2170 |

|

5 |

Среднегодовая |

2638 |

4138 |

6307 |

|

6 |

Собственные |

242 |

1745 |

3915 |

|

7 |

Рентабельность |

0,67 |

10,7 |

12,6 |

|

8 |

Общая |

0,67 |

10,7 |

14,0 |

|

9 |

Рентабельность |

0,57 |

9,1 |

11,9 |

|

10 |

Общая |

3,52 |

42,7 |

40,4 |

|

11 |

Рентабельность |

2,99 |

36,3 |

34,4 |

|

12 |

Рентабельность |

38,4 |

101,3 |

65,2 |

3. Анализ технико-экономических показателей

деятельности ООО «Планета»

Анализ основных технико-экономических

показателей хозяйственной деятельности ООО «Планета» за 2011-2013 гг.

представлены в таблице 5.

|

Показатели |

2011 |

2012 |

2013г. |

2013г. |

|

Объем |

13704 |

16486 |

18179 |

132,6 |

|

Общая |

138,7 |

145,2 |

145,2 |

104,6 |

|

Общая |

35,9 |

29,4 |

29,4 |

81,8 |

|

Объем |

||||

|

1 |

98,8 |

113,5 |

125,1 |

126,6 |

|

1 |

381,7 |

560,7 |

618,3 |

161,9 |

|

Себестоимость |

11557 |

11773 |

12652 |

109,4 |

|

Прибыль |

93 |

1768 |

2297 |

2469,8 |

|

Прибыль |

||||

|

1 |

0,67 |

12,1 |

15,8 |

2358,2 |

|

1 |

2,5 |

60,1 |

78,1 |

3125,1 |

|

Прибыль |

93 |

1768 |

2553 |

2745,1 |

|

Чистая |

79 |

1503 |

2170 |

2747 |

|

Уровень |

0,67 |

10,7 |

11,9 |

1776,1 |

На основании данных таблицы 5 можно сделать

следующие выводы:

в 2013 году объем реализуемой продукции вырос на

32,6 % в сравнении с 2011 годом. Объем реализуемой продукции вырос в результате

роста оборачиваемости.

общая торговая площадь увеличилась в 2013 году с

сравнении с 2011 годом на 6,5 м2 или на 4,6 % за счет сокращения подсобных

помещений.

при роста объема товарооборота на 32,6 % объем

реализации продукции на1 м2 торговой площади увеличился на 26,6 %.

себестоимость реализованной продукции в 2013

году увеличилась на 9,4 % в сравнении с 2012 годом. Рост себестоимости вызван

увеличением затрат на покупку продукции, а также расходов на оплату труда и

отчисления на социальные нужды (из-за повышения заработной платы); расходов на

аренду помещений (из-за повышения арендной платы за торговую площадь) и

расходов на топливо и электроэнергию с ростом тарифов на теплоэнергоносители;

рентабельность деятельности в 2013 году

увеличилась на 11,23 % в сравнение с 2011 годом. Рост рентабельности вызван

увеличением объема реализуемой продукции и снижением затрат на 1 руб.

реализованной продукции.

Таким образом, на основании данных таблицы 6,

можно сделать вывод, что ООО «Планета» развивается не только за счет

экстенсивного способа развития, то есть за счет роста торговой площади, но и за

счет интенсивного развития — повышения отдачи от каждого квадратного метра

торговой площади за счет увеличения средней покупки, количества покупателей и

стоимости покупки.

На основании данных наличия и движения основных

фондов ООО «Планета» за 2011-2013 проведем анализ использования основных

фондов.

Коэффициенты, характеризующие движение основных

средств.

Коэффициент обновления (Кобн):

![]()

где: ОСнов — стоимость поступивших основных

средств

ОСкг — стоимость основных средств на конец

периода

Кобв2011 = 19 / 287 = 0,066

Кобв2012 = 104 / 364 = 0,285

Кобв2013 = 125/ 450 =0,277

Рост коэффициента обновления в динамике 2011 —

2012 указывает на активную политику в обновлении технической базы, в 2013 году

данный показатель несколько снизился.

Коэффициент выбытия (Квыб)

![]()

где: ОСвыб — стоимость выбывших основных средств

ОСнг — стоимость основных средств на начало

периода

Квыб2011 =14 / 287 = 0,048

Квыб2012 = 27 / 364 = 0,074

Квыб2013 = 39 / 450 =0,086

Увеличение в динамике коэффициента выбытия

говорит о том, что анализируемое предприятие избавляется от устаревшего

оборудования.

Фондоотдача — это отношение стоимости

произведенной или реализованной продукции после вычета НДС и акцизов к

среднегодовой стоимости основных средств.

![]()

ФО2011 = 13704 / 287 = 47,7 руб./ руб.

ФО2012 = 16486 / 364 = 45,2 руб./ руб.

ФО2013 = 18179/ 450 = 40,3 руб./ руб.

Фондоемкость — обратный показатель фондоотдачи —

удельные капитальные вложения на один рубль прироста продукции:

![]()

ФЕ2011 = 287 / 13704 = 0,020 руб./ руб.

ФЕ2012 = 364 / 16486 = 0,022 руб./ руб.

ФЕ2013 = 450 / 18179 = 0,024 руб./ руб.

Фондовооруженность труда рассчитывается как

отношение среднегодовой стоимости промышленно-производственных фондов к

среднесписочной численности сотрудников:

![]()

Фв2011 = 287 / 15 = 19,13 тыс. руб./ чел.

Фв2012 = 364 / 17 = 21,041 тыс. руб./ чел.

Фв2013 = 450 /18 = 25,0 тыс. руб./ чел.

Этот коэффициент отражает эффективность

использования основного капитала. Его повышение положительно характеризует

финансовый результат, так как он показывает величину прибыли, приходящуюся на

единицу стоимости внеоборотных средств. Однако рост рентабельности внеоборотных

активов при снижении рентабельности всего капитала свидетельствует об излишнем

увеличении мобильных средств вследствие образования излишних запасов

товарно-материальных ценностей, затоваренности в результате снижения спроса,

чрезмерного роста дебиторской задолженности или не используемых с достаточной

эффективностью в обороте денежных средств.

RE2011 = 93 /

287 х100 = 32,4 %

RE 2012 = 1768

/ 364 х 100 = 485,7 %

RE2013 = 2553

/450 х 100 = 567,3 %

Рассчитанные показатели эффективности

использования ресурсов и капитала ООО «Планета» отражены в таблице 6.

Таблица 6. Показатели эффективности

использования ресурсов и капитала ООО «Планета»

|

Показатели |

2011г. |

2012 |

2013 |

2013 |

|

|

А. |

|||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1. |

287 |

364 |

450 |

156,7 |

|

|

в |

229 |

309 |

405 |

176,8 |

|

|

2. |

1,64 |

2,08 |

2,57 |

156,7 |

|

|

3. |

31,8 |

36,4 |

45,0 |

141,5 |

|

|

4. |

0,02 |

0,02 |

0,02 |

100 |

|

|

5. |

47,7 |

45,2 |

40,3 |

84,4 |

|

|

6. |

32,4 |

485,7 |

567,3 |

1750,9 |

|

|

Б. |

|||||

|

7. |

35,6 |

39,6 |

39,7 |

111,5 |

|

|

8. |

913,6 |

969,7 |

1009,9 |

110,5 |

|

|

9. |

1188 |

1440 |

1520 |

127,9 |

|

|

10. |

11,5 |

11,4 |

11,9 |

103,4 |

|

|

В |

|||||

|

12. |

1,97 |

2,33 |

2,39 |

121,3 |

|

|

13. |

0,50 |

0,42 |

0,41 |

82,0 |

|

|

14. |

0,01 |

0,25 |

0,33 |

3300 |

|

|

15. |

84,3 |

71,4 |

69,5 |

82,4 |

|

|

Г |

|||||

|

16. |

3,5 |

40,8 |

40,4 |

1149,7 |

|

|

17. |

36,9 |

100,7 |

65,0 |

176,1 |

|

|

18. |

15,8 |

256,2 |

333,2 |

2109,4 |

|

|

19. |

4,5 |

51,2 |

46,0 |

1022,2 |

Рассматривая показатели обеспеченности и

эффективности использования основных средств, можно отметить, что в течение

анализируемого периода значительно возросла стоимость основных фондов (за счет

покупку нового торгового оборудования), в результате чего, при практически

неизменном количестве сотрудников за анализируемый период, возрос показатель

фондообеспеченности и фондовооруженности (на 56,7 и 41,5 %) соответственно.

Также, с ростом прибыли значительно увеличилась

рентабельность использования основных средств.

Причинами роста данных показателей является тот

фактор, что при росте стоимости основных фондов в течение 3 лет на 56,7 %,

объем реализуемой продукции вырос на 32,6 %.

За 2011-2013 значительно вырос фонд оплаты труда

(на 27,9 %), но при этом увеличилась производительность труда на 10,5 % и вырос

показатель выручки на 1 руб. оплаты труда.

Для расширения воспроизводства, получения

прибыли и рентабельности производства необходимо, чтобы темпы роста

производительности труда опережали темпы роста заработной платы.

В группе показателей, характеризующих

эффективность использования капитала, можно отметить устойчивую динамику роста:

рентабельность совокупного капитала увеличилась

на 36,9 %. При росте суммы активов в 2013 году в сравнении с 2011 годом на

139,0 %, показатель прибыли от реализации вырос более чем в 27 раз.

рентабельность собственного капитала выросла на

28,1 %. В период с 2011 по 2013 год сумма собственного капитала возросла на

3673 тыс. руб. за счет роста показателя нераспределенной прибыли.

рентабельность внеоборотных активов выросла на

317,4 %. С ростом стоимости основных фондов, стоимость внеоборотных активов

возросла на 30,2%, а показатель прибыли при росте объема реализуемой продукции

вырос более чем в 27 раз, что привело к росту рентабельности внеоборотных

активов.

рентабельность оборотных активов выросла на 41,5

%. С увеличением объема реализуемой продукции выросла потребность в оборотных

активах. В итоге при росте стоимости оборотных активов в течение трех лет на

170,9 % и более высокого темпа роста показателя прибыли произошло увеличение

рентабельности оборотных активов.

В таблице 7 представлен анализ показателей

ликвидности, платежеспособности и финансовой устойчивости ООО «Планета» за

2011-2013 гг.

Таблица 7. Показатели ликвидности,

платежеспособности и финансовой устойчивости ООО «Планета» за 2011-2013 гг.

|

Показатели |

Нормальное |

На |

2013 |

||

|

2011г. |

2012 |

2013 |

|||

|

1. |

≥ |

0,86 |

1,45 |

2,20 |

255,8 |

|

2. |

≥0,2 |

0,35 |

0,39 |

0,71 |

202,8 |

|

3. |

≥ |

0,43 |

0,49 |

0,71 |

165,1 |

|

4. |

__ |

-336 |

1065 |

3159 |

940,0 |

|

5. |

______ |

1006 |

2270 |

3289 |

326,9 |

|

6. |

_______ |

-1342 |

— |

— |

644,2 |

|

б) |

______ |

-1340 |

— |

— |

656,4 |

|

7.Коэффициент |

≥ |

0,09 |

0,42 |

0,62 |

688,8 |

|

8.Коэффициент |

≤ |

9,44 |

1,35 |

0,60 |

6,3 |

|

9.Коэффициент |

≥ |

-1,33 |

0,60 |

0,80 |

601,5 |

|

10.Коэффициент |

≥ |

— |

0,30 |

0,57 |

356,3 |

|

11.Коэффициент |

≥ |

0,10 |

0,73 |

1,64 |

1640 |

|

12.Коэффициент |

≤ |

1,16 |

0,68 |

0,4237 |

В оценке платежеспособности организации основным

показателем, характеризующим ее, выступает коэффициент покрытия (текущей

ликвидности). Рассчитывается как частное от деления оборотных средств на

краткосрочные обязательства и показывает, достаточно ли у предприятия средств,

которые могут быть использованы для погашения краткосрочных обязательств. В

нашем примере на 1 руб. текущих обязательств приходится 2,20 финансовых

ресурсов организации.

Коэффициент абсолютной ликвидности показывает,

какая доля краткосрочных долговых обязательств может быть покрыта за счет

денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов,

т.е. практически абсолютно ликвидных активов. Значение коэффициента должно быть

не менее 0,2. В ООО «Планета» этот показатель значительно выше нормативного,

что должно вызывать доверие к ООО «Планета» со стороны поставщиков.

Коэффициент быстрой ликвидности увеличился за

отчётный период на 0,71 и превысило уровень минимального норматива. Это значит,

что у предприятия увеличилась доля наиболее ликвидных активов,

Коэффициент автономии (независимости)

характеризует зависимость фирмы от внешних займов. Чем ниже значение

коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности.

Низкое значение коэффициента отражает также потенциальную опасность

возникновения у предприятия дефицита денежных средств.

Коэффициент маневренности собственных оборотных

показывает способность предприятия поддерживать уровень собственного оборотного

капитала и пополнять оборотные средства в случае необходимости за счет

собственных источников.

Коэффициент обеспеченности собственными

источниками финансирования. Он показывает, какая доля оборотных активов

формируется за счет долгосрочных источников и рассчитывается как отношение

собственного оборотного капитала к общей сумме оборотных активов.

Коэффициент финансовой зависимости показывает,

какую долю в общей сумме капитала занимает собственный и приравненный к нему

долгосрочный заемный капитал.

Таким образом, большинство показателей

характеризующих платёжеспособность предприятия на ООО «Планета» находятся в

норме. Следовательно, предприятие вполне надёжно и платёжеспособно.

Таким образом, на основании представленных данных,

можно сделать вывод что ООО «Планета» экономически эффективная организация,

работающая с прибылью и наращивающая экономический потенциал. Также с тем,

необходимо отметить положительную тенденцию роста основных показателей

эффективности деятельности предприятия.

Заключение

Компания «ПЛАНЕТА» зарегистрирована 27

марта 2008 года, регистратор — Инспекция Федеральной Налоговой Службы по г.

Чайковскому Пермского края.

Деятельность ООО «Планета» осуществляется в

соответствии с законодательством Российской Федерации, Уставом Общества, а

также действующими в Обществе локальными нормативными актами.

В соответствии с регистрационными документами

основными видами деятельности ООО «Планета» являются:

розничная торговля, кроме торговли

автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов

личного пользования

розничная торговля в неспециализированных

магазинах (Основной вид деятельности)

Основные функции финансового планирования в ООО

«Планета» сосредоточены у главного бухгалтера. Именно он производит финансовые

расчеты с заказчиками и поставщиками, связанные с реализацией готовой

продукции, приобретением необходимого сырья, в его задачи также входит

получение кредитов в банке, своевременный возврат ссуд.

На главного бухгалтера ООО «Планета» возлагаются

следующие функции:

руководство ведением бухгалтерского учета и

составлением отчетности на предприятии.

формирование учетной политики с разработкой

мероприятий по ее реализации.

оказание методической помощи работникам

подразделений предприятия по вопросам бухгалтерского учета, контроля и

отчетности.

обеспечение составления расчетов по зарплате,

начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в

банковские учреждения.

выявление внутрихозяйственных резервов,

осуществление мер по устранению потерь и непроизводительных затрат.

внедрение современных технических средств и

информационных технологий.

контроль за своевременным и правильным

оформлением бухгалтерской документации.

Проведенный анализ основных экономических

показателей выявил, что ООО «Планета» развивается не только за счет

экстенсивного способа развития, то есть за счет роста торговой площади, но и за

счет интенсивного развития — повышения отдачи от каждого квадратного метра

торговой площади за счет увеличения средней покупки, количества покупателей и

стоимости покупки.

Рассматривая показатели обеспеченности и

эффективности использования основных средств, можно отметить, что в течение

анализируемого периода значительно возросла стоимость основных фондов (за счет

покупку нового торгового оборудования), в результате чего, при практически

неизменном количестве сотрудников за анализируемый период, возрос показатель

фондообеспеченности и фондовооруженности (на 56,7 и 41,5 %) соответственно.

Также, с ростом прибыли значительно увеличилась

рентабельность использования основных средств.

Большинство показателей характеризующих

платёжеспособность предприятия на ООО «Планета» находятся в норме.

Следовательно, предприятие вполне надёжно и платёжеспособно.

Таким образом, на основании представленных

данных, можно сделать вывод что ООО «Планета» экономически эффективная

организация, работающая с прибылью и наращивающая экономический потенциал.

Также с тем, необходимо отметить положительную тенденцию роста основных

показателей эффективности деятельности предприятия.

Список используемой литературы

1. Федеральный закон от 28 декабря

2009 г. N 381-ФЗ. Об основах государственного регулирования торговой

деятельности в Российской Федерации (в ред. от 30.12.2012 N 318-ФЗ.)

. Устав ООО «Планета» (Утверждением

собранием Учредителей 10.12.2007).

. Выварец А.Д. Экономика

предприятия: учебник для студентов вузов / А.Д. Выварец. — М.: ЮНИТИ-ДАНА,

2008. — 543 с.

. Виноградова С. Н. Организация и

технология торговли, 2-е издание — М.: Высшая школа, 2009 -464 с

. Волков О.И., Скляренко В.К.

Экономика предприятия: Курс лекций. — М.: ИНФРА-М, 2009. — 280 с.

. Гаврилова А.Н. Финансовый

менеджмент: учебное пособие / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов,

Г.Г. Чигарев, Л.И. Григорьева, О.В. Долгова, Л.А. Рыжкова. — 5-е изд., стер. —

М.: КНОРУС, 2009. — 432 с.

. Клишевич Н. Б. Финансы

организаций: менеджмент и анализ: учеб. пособ. / — М.: КНОРУС, 2009. — 304

. Наринский А.С. Бухгалтерский учет

расходов на продажу в торговле / А.С. Наринский. — М.: Юрайт, 2007, — 180 с.

. Николаева Г.А. Бухгалтерский учет

в торговле. / Г.А. Николаева, Л.П. Блицау — М.: Издательство «ПРИОР»,

2008. — 352 с.

. Фридман А.М. Экономика предприятий

торговли и питания потребительского общества. Учебник — М.: Дашков и К, 2008 —

624с.

финансовый бухгалтерский учет

Приложение

к приказу Минфина РФ от 22 июля 2003 г. № 67н (с

учетом приказа Госкомстата РФ и Минфина РФ от 14 ноября 2003 г. № 475/102н)

Бухгалтерский баланс

<http://blanker.ru/>

|

Актив |

Код |

На |

На |

На |

|

I. |

1110 |

— |

— |

|

|

Основные |

1120 |

450 |

364 |

287 |

|

Незавершенное |

1130 |

— |

— |

— |

|

Доходные |

1145 |

313 |

313 |

288 |

|

Долгосрочные |

1170 |

— |

— |

— |

|

Отложенные |

1160 |

3 |

13 |

13 |

|

Прочие |

1170 |

— |

— |

— |

|

Итого |

1100 |

766 |

690 |

588 |

|

II. |

1210 |

3289 |

2270 |

1066 |

|

в |

— |

— |

— |

|

|

животные |

— |

— |

— |

|

|

затраты |

— |

— |

— |

|

|

готовая |

3289 |

2270 |

1066 |

|

|

товары |

— |

— |

— |

|

|

расходы |

— |

— |

— |

|

|

прочие |

— |

— |

— |

|

|

Налог |

1220 |

— |

— |

— |

|

Дебиторская |

1230 |

— |

— |

— |

|

в |

— |

— |

— |

|

|

Дебиторская |

1230 |

262 |

239 |

195 |

|

в |

||||

|

Краткосрочные |

1240 |

— |

— |

— |

|

Денежные |

1250 |

1708 |

939 |

849 |

|

Прочие |

1260 |

— |

— |

— |

|

Итого |

1200 |

5541 |

3448 |

2050 |

|

БАЛАНС |

1600 |

6307 |

4138 |

2638 |

|

III. |

1310 |

10 |

10 |

10 |

|

Собственные |

1320 |

|||

|

Добавочный |

1350 |

— |

— |

— |

|

в |

— |

— |

— |

|

|

Резервный |

1360 |

— |

— |

— |

|

в |

— |

— |

— |

|

|

резервы, |

— |

— |

— |

|

|

Нераспределенная |

1370 |

3915 |

1745 |

242 |

|

Целевое |

1380 |

— |

— |

— |

|

Итого |

1300 |

3925 |

1755 |

252 |

|

IV. |

1410 |

2 |

7 |

7 |

|

Отложенные |

1420 |

— |

— |

— |

|

Прочие |

1430 |

— |

— |

— |

|

Итого |

1400 |

2 |

7 |

7 |

|

V. |

1510 |

— |

— |

— |

|

Кредиторская |

1520 |

2380 |

2376 |

2379 |

|

в |

2326 |

2305 |

2310 |

|

|

задолженность |

42 |

37 |

51 |

|

|

задолженность |

12 |

34 |

18 |

|

|

задолженность |

— |

— |

— |

|

|

прочие |

— |

— |

— |

|

|

Задолженность |

— |

— |

— |

|

|

Доходы |

1530 |

— |

— |

— |

|

Резервы |

1540 |

— |

— |

— |

|

Прочие |

1550 |

— |

— |

— |

|

Итого |

1500 |

2390 |

2376 |

2379 |

|

БАЛАНС |

1700 |

6307 |

4138 |

2638 |

|

СПРАВКА |

1910 |

— |

— |

— |

|

в |

— |

— |

— |

|

|

Товарно-материальные |

— |

— |

— |

|

|

Товары, |

— |

— |

— |

|

|

Списанная |

— |

— |

— |

|

|

Обеспечения |

— |

— |

— |

|

|

Обеспечения |

— |

— |

— |

|

|

Износ |

— |

— |

— |

|

|

Износ |

— |

— |

— |

|

|

Нематериальные |

— |

— |

— |

|

|

Прочие |

— |

— |

— |

|

|

Основные |

— |

— |

— |

|

Показатель |

На |

На |

На |

|

|

наименование |

код |

|||

|

Доходы |

||||

|

Выручка |

2110 |

18179 |

16486 |

13704 |

|

Себестоимость |

2120 |

(12652) |

(11773) |

(11557) |

|

Валовая |

2130 |

5527 |

4713 |

2147 |

|

Коммерческие |

2210 |

(3230) |

(2945) |

(2054) |

|

Управленческие |

2220 |

(-) |

(-) |

(-) |

|

Прибыль |

2200 |

2297 |

1768 |

93 |

|

Доходы |

2310 |

— |

— |

— |

|

Проценты |

2320 |

— |

— |

|

|

Проценты |

2330 |

(-) |

(-) |

(-) |

|

Прочие |

2340 |

256 |

— |

— |

|

Прочие |

2350 |

(-) |

(-) |

(-) |

|

Прибыль |

2300 |

2553 |

1768 |

93 |

|

Текущий |

2410 |

(383) |

(265) |

(14) |

|

Изменение |

2430 |

— |

— |

— |

|

Изменение |

2450 |

(-) |

(-) |

(-) |

|

Прочее |

2460 |

— |

— |

— |

|

Штрафные |

— |

— |

— |

|

|

Корректировка |

— |

— |

— |

|

|

Чистая |

2400 |

2170 |

1503 |

79 |

|

СПРАВОЧНО |

200 |

— |

— |

— |

|

Базовая |

2520 |

— |

— |

— |

|

Разводненная |

2910 |

— |

— |

— |

М. Менеджеров,

05 сентября 2020

После прохождения производственной или преддипломной практики каждый студент должен составить характеристику предприятия, на котором проходили практические занятия. Как грамотно и правильно составить данный документ, рассказывается в представленной статье.

Содержание:

- Определение и назначение

- Разновидности характеристики

- Структура характеристики

- Общее описание

- Специфика деятельности

- Стратегия развития

- Фаза жизненного цикла

- Организационная структура

- Анализ эффективности

- Полезные рекомендации

- Пример характеристики предприятия

Определение и назначение

Характеристика предприятия представляет собой краткое описание регистрационных данных организации, а также анализ ее структуры и деятельности. Как правило, данный документ составляют после прохождения производственной практики, либо при написании практической части дипломного проекта.

Составление такой характеристики позволяет:

- оценить текущее положение дел на предприятии;

- изучить его финансовые возможности для будущих улучшений;

- понять специфику деятельности предприятия;

- определить эффективность управленческой команды;

- проанализировать структуру исследуемого предприятия и ее эффективность;

- выявить возможные пути улучшения упомянутых показателей;

- разработать стратегию развития предприятия на современном рынке.

При написании характеристики следует опираться на официальные материалы, связанные с работой предприятия. Необходимую информацию можно найти на сайте компании, выяснить у руководителя организации и т.д.

Разновидности характеристики

Предприятия различны по условиям, целям и характеру функционирования. В зависимости от исследуемого аспекта, следует выделить следующие виды характеристик:

- организационно-экономическая;

- технико-экономическая;

- экономическая;

- краткая финансовая;

- краткая экономическая.

Структура характеристики

Для того чтобы грамотно составить обобщенную характеристику какого-либо предприятия, необходимо строго соблюдать ее структуру.

Общее описание

Для начала, необходимо предоставить общеизвестную информацию о предприятии:

- полное название;

- вид деятельности;

- дата основания.

Далее следует сообщить следующие развернутые сведения:

- организационно-правовую форму предприятия;

- цели и права компании;

- состав учредителей;

- данные о внешней и внутренней структуре.

Здесь же необходимо перечислить дочерние предприятия и филиалы, если они существуют у исследуемого предприятия.

Образец:

Специфика деятельности

В этом разделе необходимо проанализировать и описать:

- особенности деятельности предприятия;

- услуги или товары, предлагаемые исследуемой организацией.

Также следует обосновать выбор направления деятельности и ассортимента.

Образец:

Перечень товаров или услуг, оказываемых предприятием, можно предоставить для ознакомления в разделе «Приложения».

Стратегия развития

Здесь следует внимательно изучить, а затем детально описать стратегию развития предприятия на современном рынке, включая:

- конкурентоспособность;

- маркетинговые исследования;

- приспособленность к изменяющимся рыночным условиям;

- рекламные акции и т.п.

Информация, представленная в этом разделе, не должна быть старше 5 лет.

Фаза жизненного цикла

На этом этапе следует определить фазу жизненного цикла оцениваемого предприятия на момент исследования – зарождение, рост, зрелость и упадок. Каждая из стадий имеет свои особенности, под которыми подразумеваются:

- финансовая политика;

- маркетинг;

- работа с кадрами;

- приоритеты деятельности;

- используемые стандарты;

- методы контроля.

Организационная структура

Теперь необходимо представить организационную характеристику предприятия, которая заключается в следующем:

- исследование действенности методов управления предприятием;

- изучение стиля и обязанностей управленческого персонала, оценка эффективности применяемой ими модели управления;

- выявление связи между отдельными структурными отделами исследуемой компании;

- анализ и описание отношений между работниками всех категорий: руководителями, специалистами и работниками.

Изучив полученные данные, следует дать собственную оценку продуктивности применяемой на предприятии структуры, а также порекомендовать допустимые пути развития по улучшению текущих показателей.

Образец:

Анализ эффективности / разработка рекомендаций по улучшению работы

На этом этапе составления характеристики следует подвести итоги исследования деятельности компании, относительно ее:

- продуктивности на рынке;

- конкурентоспособности;

- дальнейшего развития.

Образец:

Полезные рекомендации

Во-первых, проанализируйте сведения о предприятии, находящиеся в открытом доступе. Обычно к ним относятся: действующий устав, годовые отчеты, приказы и другие официальные документы. Самый простой и быстрый способ найти эту информацию – изучить официальный сайт предприятия или обратиться за помощью к руководителю организации. Если необходимые документы не доступны по каким-либо причинам (коммерческая тайна и т.д.), допускается составление характеристики на основе материалов за последние пять лет. Документация старше 5 лет считается устаревшей и неактуальной, поскольку ситуация на рынке постоянно изменяется.

Во-вторых, не откладывайте составление характеристики напоследок, а заранее составьте план по ее написанию. Лучше всего продумать каждый пункт характеристики во время прохождения производственной или преддипломной практики. Тогда у вас будет возможность сразу уточнить необходимую информацию и в ходе практических занятий выслушать мнение по поводу любого вопроса не только руководителей, но и работников предприятия.

В-третьих, ознакомьтесь и изучите работу на других аналогичных предприятиях. Сравнивая полученные данные, можно будет дать максимально точную и правдивую оценку касательно конкуренции и рентабельности предприятия.

Пример характеристики предприятия

Краткая характеристика предприятия ООО «Маяк»

При использовании материалов сайта, обязательно указание активной ссылки на источник.

Практическая часть отчета по практике или аттестационной работы предполагает не просто проведение все стороннего анализа деятельности объекта с целью выявления проблемы, подтверждения необходимости ее решения. Чаще всего ВКР пишется на примере конкретной организации (в 90% случаев этим предприятием является место прохождения преддипломной практики).

Сегодня мы расскажем, как правильно представить и указать в дипломном проекте или отчете по практике характеристику предприятия.

Характеристика предприятия: что это и зачем?