Актуально на: 25 января 2018 г.

0

Если налогоплательщик, плательщик страховых взносов, налоговый агент или иные лица виновно совершили противоправное деяние (действие или бездействие), за которое НК РФ предусмотрена ответственность, возникает налоговое правонарушение (ст. 106 НК РФ). Примерами налоговых правонарушений являются:

- нарушение порядка постановки на учет в налоговом органе (ст. 116 НК РФ);

- непредставление налоговой декларации (ст. 119 НК РФ);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

- неуплата или неполная уплата сумм налога (сбора, страховых взносов) (ст. 122 НК РФ).

Ответственность за совершение налоговых правонарушений предусмотрена гл. 16 НК РФ.

При этом для всех видов налоговых правонарушений в НК РФ перечислены обстоятельства, которые:

- исключают привлечение лица к ответственности за совершение налогового правонарушения (ст. 109 НК РФ). К примеру, отсутствие вины или истечение сроков давности;

- исключают вину лица в совершении налогового правонарушения (ст. 111 НК РФ). Например, налогоплательщик выполнял письменные разъяснения ФНС по спорному вопросу;

- смягчают и отягчают ответственность за совершение налогового правонарушения (ст. 112 НК РФ).

Отягчающим ответственность обстоятельством является совершение налогового правонарушения лицом, которое уже совершало аналогичное налоговое правонарушение в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа (п.п.2,3 ст. 112 НК РФ).

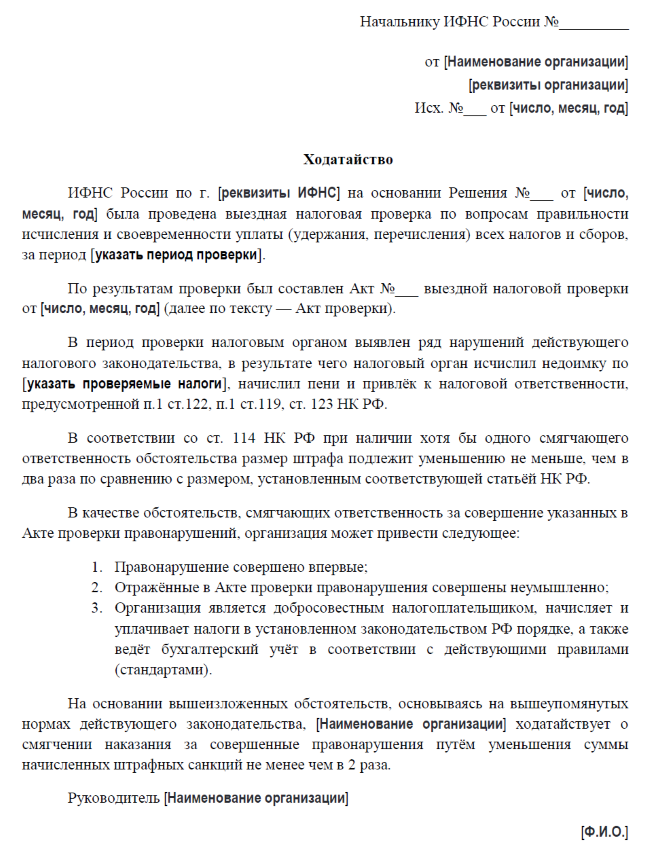

Если же лицо имеет право на применение к нему обстоятельств, смягчающих ответственность, об этом необходимо представить соответствующее ходатайство. И тогда штраф могут уменьшить. Ходатайство подается в налоговую инспекцию, принявшую акт по результатам проверки. Если же дело о привлечении к налоговой ответственности рассматривается в суде, аналогичное ходатайство можно подать и туда. Определенных сроков для подачи ходатайства нет. Но сделать это нужно, конечно, до того, как решение будет окончательно принято.

О форме ходатайства в налоговую инспекцию о смягчающих обстоятельствах расскажем в нашей консультации.

Ходатайство о смягчающих обстоятельствах: образец

Не существует единой формы ходатайства об учете смягчающих обстоятельств в налоговую. Поэтому составляют его организация или физлицо по своему усмотрению.

В ходатайстве о применении обстоятельств, смягчающих ответственность, конечно, необходимо указать те обстоятельства, которые могут помочь снизить ответственность.

К таким обстоятельствам относятся (п. 1 ст. 112 НК РФ):

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

Судом или налоговой инспекцией могут быть признаны смягчающими ответственность и иные обстоятельства.

Так, в ходатайстве можно упомянуть о том, лицо впервые привлекается к налоговой ответственности, правонарушение совершено неумышленно или период просрочки не значителен. Обосновать проступок можно попытаться тем, что лицо признает свою ответственность, а в период совершения правонарушения отсутствовал ключевой сотрудник (к примеру, главный бухгалтер).

Напомним, что при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа должен быть уменьшен не менее, чем в 2 раза (п. 3 ст. 114 НК РФ).

Приведем для ходатайства о применении обстоятельств, смягчающих ответственность, образец его заполнения:

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

.

Также читайте:

- Обстоятельства, влияющие на размер налоговой ответственности

- КС велел вернуть смягчающие обстоятельства по взносам

- Штраф за опоздание со сдачей нулевой декларации: как снизить или не платить совсем

Очень часто после налоговых проверок организации попадают в весьма затруднительное положение. Однако потери можно уменьшить. Составим вместе образец ходатайства в налоговую о смягчении наказания.

Налоговым законодательством размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Штрафы рассчитываются в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога.

Смягчающие обстоятельства — это шанс снизить штраф

Размер начисленных штрафов по акту проверки — при наличии смягчающих обстоятельств — можно снизить. Обстоятельствами, смягчающими ответственность за совершение правонарушения, признаются условия, определенные п. 1 ст. 112 НК РФ:

1. Тяжелые личные или семейные обстоятельства.

2. Угроза или принуждение; Материальная, служебная или иная зависимость.

3. Тяжелое материальное положение физ. лица, привлекаемого к ответственности.

4. Иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: возможность уменьшить размер санкций предусмотрена законодательно. Для этого необходимо составить ходатайство в налоговую о снижении суммы штрафа.

Образец ходатайства об уменьшении штрафа в налоговую инспекцию можно скачать в конце статьи.

Варианты формулировок для ходатайства

В качестве фактов, смягчающих вину, можно указать:

— совершение правонарушения впервые;

— неумышленность действий;

— невозможность выплаты зарплаты работникам из-за взыскания штрафа;

— то, что деятельность является убыточной или сезонной; то, что организация является добросовестным налогоплательщиком, и т.п.

При просроченном сроке сдачи отчетности в качестве смягчающих фактов могут быть признаны:

— несоразмерность наказания характеру и тяжести совершенного правонарушения;

— незначительность просрочки;

— отсутствие умысла на совершение правонарушения;

— отсутствие для бюджета негативных последствий;

— технический сбой, не позволивший представить отчет своевременно;

— факт совершения нарушения впервые.

В случае указания семейных ситуаций, предусмотренных ст. 112 НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность.

Насколько штраф может быть снижен

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером.

Одновременно с этим, в п. 16 постановления Пленума ВАС РФ от 30.07.2013 № 57 указано, что в пункте 3 статьи 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России от 16.05.2012 № 03-02-08/47, от 30.01.2012 № 03-02-08/7).

Однако ни ИФНС, ни суд не могут снизить размер санкций до нуля, так как данное действие будет считаться освобождением от ответственности за совершенное правонарушение.

При наличии смягчающих фактов может быть снижена только сумма примененных штрафных санкций, сумма налогов и пени по этим основаниям уменьшена быть не может.

Образец ходатайства в налоговую о снижении штрафа, скачать который можно в конце статьи, основан на обстоятельствах, приведенных в пп. 3 п. 1 ст. 112 НК РФ.

Подача ходатайства

Акт проверки можно и нужно обжаловать. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд, или сразу в суд.

Организация направляет ходатайство об отмене штрафа в налоговую инспекцию и суд в сроки, указанные в таблице.

| Государственный орган | Срок подачи жалобы |

| ИФНС по субъекту РФ | В течение 1 месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

| ФНС России | В течение 3 месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

| Судебные органы РФ | В течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

Подавать ходатайство в суд или ИФНС можно тремя способами:

1. Лично или через представителя.

2. Почтой, ценным письмом с описью вложения.

3. В электронной форме через интернет (сайт Госуслуг).

При передаче лично документ нужно составить в двух экземплярах. Один будет передан в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

Образец ходатайства в ИФНС о снижении суммы штрафа

Источник: http://ppt.ru

Возражение на акт налоговой проверки – документ, который имеет право написать любая организация, в отношении которой проводилось мероприятие по налоговому контролю.

ФАЙЛЫ

Скачать пустой бланк возражения на акт налоговой проверки .docСкачать образец возражения на акт налоговой проверки .doc

Для чего конкретно используют возражение на акт налоговой проверки

Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку.

Существует два основных вида допускаемых налоговиками нарушений:

- процессуальные (т.е. ошибки в порядке проведения мероприятия);

- нарушения, связанные с нормами материального права (т.е. неверное толкование каких-либо документов, неполный учет предоставленных бумаг и т.п.).

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано.

Что не стоит обжаловать

Все, что касается деятельности фирмы по части документов, финансов, бухгалтерии и налогов можно и нужно обжаловать в случае несогласия.

Но есть некоторые моменты, против которых подавать возражение в налоговую нецелесообразно. Это:

- сроки проведения процедуры проверки (даты начала и окончания),

- неточности в оформлении протокола,

- небольшие процессуальные нарушения.

Все эти незначительные мелочи на данном этапе стоит оставить без внимания, сосредоточившись на сути претензии. Здесь пометка «на данном этапе» означает, что их следует приберечь для суда, где в случае чего можно будет постараться дискредитировать акт (т.е. признать его незаконным).

Кроме того, следует иметь ввиду, что составленное по всем правилам, с приложением всех необходимых бумаг, возражение на предмет именно процедуры проведения проверки вполне может привести к дополнительным контрольным мероприятиям со стороны налоговиков. А их результаты, в свою очередь, запросто могут выявить более серьезные ошибки и нарушения в деятельности предприятия.

Как обосновывать возражение

Перед тем как «затевать дискуссию» с налоговой, желательно запастись стопроцентной аргументацией и комплектом убедительных документов, удостоверяющих правоту организации, которые нужно присовокупить к возражению. Для этого необходимо самым тщательнейшим образом изучить акт налоговой проверки, и все выявленные спорные пункты несколько раз перепроверить.

Если в момент написания акта налоговой проверки у компании по каким-то причинам не хватало некоторых документов, но она в кратчайшие сроки успела восстановить их или смогла исправить небольшие неточности в имеющихся бумагах, в возражении это надо обязательно отразить.

Это позволит снизить размер доначисленного налога, если таковой был назначен, а также избежать всевозможных штрафов и пени.

Все свои доводы нужно тщательно и подробно пояснять, указывая обстоятельства, приведшие к тому или иному недочету и ссылаясь на законодательство РФ в сфере налогов, гражданского права, судебную практику и нормативно-правовые акты компании.

С грамотно обоснованными аргументами налоговикам спорить будет трудно, к тому же они, в случае чего, станут доказательной базой при обращении компании в суд (если, конечно, до этого дойдет дело). Здесь же необходимо отметить и то, что в суде можно будет поднимать только те пункты акта налоговой проверки, которые ранее были обжалованы в вышестоящей налоговой инспекции.

Куда и как подавать возражение

Возражение следует подавать на адрес территориальной налоговой службы, специалисты которой проводили проверку. Документ можно передавать:

- лично «из рук в руки»,

- направив его по почте заказным письмом с уведомлением о вручении.

Оба эти способа гарантируют то, что налоговики получат возражение своевременно.

Сегодня получил распространение еще один проверенный вариант доставки документа: через электронные сервисы, но только при условии, что организация имеет официально зарегистрированную цифровую подпись.

В течение каких сроков возражать

Для подачи возражения существуют установленный срок, одинаковый при проведении камеральной и выездной налоговой проверки – он равен одному месяцу с момента получения акта.

Если этот период будет нарушен, организации вряд ли удастся оспорить акт (скорее всего только через судебную инстанцию).

Основные нюансы в составлении возражения

На сегодняшний день нет строго установленного образца возражения на акт налоговой проверки. Работники предприятий и организаций могут составлять документ в произвольной форме, опираясь на свое представление о нем.

При этом желательно учитывать некоторые нормы делопроизводства и правила написания деловой документации. В частности в возражении следует обязательно указать:

- адресата, т.е. наименование, номер и адрес именно той налоговой службы, в которую отправляется возражение,

- сведения об отправителе (название компании и адрес),

- номер возражения и дату его составления.

В основной части следует обозначить

- акт, в отношении которого составляется возражение,

- подробнейшим образом описать суть претензии, с внесением всех наличествующих доводов и аргументов.

В документе обязательно нужно сослаться на законы, которые подтверждают правоту составителя возражения и указать все прикладываемые к нему дополнительные бумаги (отметив их как отдельное приложение).

На что обратить внимание при оформлении документа

Ни ФНС в своих актах, ни закон никак не регламентируют оформление возражения. То есть его можно писать от руки или печать на компьютере на обыкновенном листе А4 формата или на фирменном бланке компании.

Неукоснительно важно соблюсти лишь одно условие: возражение должно быть подписано руководителем предприятия или уполномоченным на создание подобного рода документов сотрудника. Если бланк визирует доверенное лицо, в нем необходимо также указать номер и дату составления доверенности.

Удостоверять возражение печатью на сегодня не обязательно, поскольку с 2016 года предприятия и организации имеют полное право не использовать в своей работе штемпельные изделия (если только эта норма не прописала в локальных актах фирмы).

Документ следует составлять в двух экземплярах, один из которых передавать в налоговую инспекцию, второй, после проставления отметки у налогового специалиста о принятии документа, оставлять у себя.

Стоит ли отправлять ходатайство к акту о несвоевременном предоставлении ответа на требование ИФНС?

Коллеги, прошу помочь советом — первый раз в такой ситуации.

Пропустила сроки ответа на 2 требование по предоставлению документов, в итоге документы предоставлены значительно позже(

ИФНС выкатила 2 акта с периодичностью в несколько дней.

На первый акт на 5 тыс. написано и отправлено через ЭДО ходатайство по типу «простите, больше так не будем», ответа пока нет(

пришел второй акт и сумма уже 10 тыс., стоит ли по этому писать ходатайство?

Поделитесь опытом у кого что подобное было? Спасибо

Эксперт Бухонлайна согласен с этим ответом

г. Астрахань226 949 баллов

Цитата (Бух_Нов):Пропустила сроки ответа на 2 требование по предоставлению документов, в итоге документы предоставлены значительно позже(

Здравствуйте. По какой причине ?

![]()

Важный бух, были проблемы с компьютером(

г. Астрахань226 949 баллов

Цитата (Бух_Нов):были проблемы с компьютером(

Значит укажите в ходатайстве о снижении штрафа, именно технические проблемы и отсутствие злого умысла.

Эксперт Бухонлайна согласен с этим ответом

![]()

Важный бух, в первом ходатайстве, я так и указала, правильно я понимаю, от ИФНС должно поступить какая-либо реакция/ответ и после этого платить?

г. Астрахань226 949 баллов

Цитата (Бух_Нов):в первом ходатайстве, я так и указала, правильно я понимаю, от ИФНС должно поступить какая-либо реакция/ответ и после этого платить?

Обязаны учитывать смягчающие обстоятельства. (подп. 4 п. 5 ст. 101 НК РФ). Ждите акт.

Эксперт Бухонлайна согласен с этим ответом

![]()

Бух_Нов, добрый день

Реакция от ИФНС необязательно. В ходатайстве чем больше причин напишите , тем лучше: отсутствие злого умысла, совершено впервые, если ИП содержание иждивенцев с приложением свидетельств о рождении детей и др., социально значимое предприятие при условии поставки для соц.объектов товаров, работ, услуг (для нашей ИФНС достаточно ИНН таких предприятий), мы так же пишем о несоразмерности штрафа с величиной причиненного ущерба бюджету…отсутствие интернета и поломка компьютера их не устраивает, говорят есть другие способы предоставления ответов.🙁

У вас два нарушения по двум и будут акты(возможно по два штрафа как вам писали ранее по ст. 126 и ст.129) , далее пригласят для вынесения решения о привлечении(вот здесь и рассмотрят ваши ходатайства и уменьшат штрафы). Конечную сумму штрафа заплатите на основании решений.

Эксперт Бухонлайна согласен с этим ответом

![]()

smv_mars, доброго дня, ходатайство отправляйте обязательно.

нам не учли смягчающие обстоятельства, перечисленные в НК. Указывайте в ходатайстве как можно больше причин.

поделюсь с форумчанами доводами ФНС , отмеченные в отказе :

» В качестве смягчающих обстоятельств налогоплательщик указывает: ранее не привлекалось к налоговой ответственности за аналогичные правонарушения; правонарушение совершено неумышленно, незначительный период просрочки; организация является добросовестным налогоплательщиком; на момент выявления налоговым органом и составления акта, задолженность отсутствует; ущерб бюджету не нанесен.

Высший Арбитражный Суд Российской Федерации в Постановлении Пленума от 30.07.2013 № 57 указал, что вопрос о наличии (отсутствии) иных обстоятельств, смягчающих ответственность, которые не поименованы в подпунктах 1-2.1 пункта 1 статьи 112 НК РФ, принимается налоговым органом или судом самостоятельно исходя из фактических обстоятельств совершения налогового правонарушения индивидуально в каждом конкретном случае. Уменьшение размера штрафных санкций по основаниям, предусмотренным пунктом 3 статьи 114 НК РФ, не ставится в зависимость только лишь от волеизъявления налогоплательщика на такое уменьшение.

Исходя из п.4 ст.112 НК РФ , обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций.

В соответствии с п.3 с.114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

Доводы налогоплательщика о неумышленном совершении правонарушения, а также добросовестном исполнении налогоплательщиком обязанностей по уплате налогов, по мнению судов в Постановлениях АС МО от 15.08.2019 N Ф05-12790/2019 по делу N А40-235623/2018, ДААС от 8 октября 2019г. №09АП-41791/2019, не являются смягчающими обстоятельствами, т.к. надлежащее исполнение обязанностей, предусмотренных НК РФ, является нормой поведения налогоплательщиков в налоговых правоотношениях.

Добросовестное исполнение налогоплательщиком своих обязанностей и совершение налогового правонарушения впервые не могут быть признаны в качестве обстоятельств, смягчающих ответственность за налоговое правонарушение, поскольку исполнение соответствующей обязанности является нормой поведения налогоплательщика.

Довод Общества об отсутствии ранее привлечения к налоговой ответственности не может служить обстоятельством, смягчающим ответственность, поскольку на основании п.2 ст. 112 НК РФ повторность аналогичного правонарушения рассматривается как обстоятельство, отягчающее ответственность. При таких условиях отсутствие отягчающего обстоятельства само по себе не признается обстоятельством, смягчающим ответственность за совершение налогового правонарушения (Постановление Девятого Арбитражного апелляционного суда от 03.02.2020 N 09АП-80236/2019).

Доводы ходатайства о том, что отсутствуют какие-либо неблагоприятные последствия для бюджета, также не свидетельствуют о наличии оснований, для удовлетворения требований.

Довод налогоплательщика о незначительной просрочке отправки ответа на требование не является смягчающим ответственность обстоятельством по следующим основаниям.(просрочка составляет 1 рабочий день).

При этом суд в Постановлении ФАС Западно-Сибирского округа от 24.01.2013 по делу N А46-10350/2012 указал, что незначительность пропуска срока не может быть признана в качестве смягчающего обстоятельства без объяснения причин такого пропуска.»

ирина власенко, все верно, они могут учесть смягчающие обстоятельства, а могут не учесть.

Но если у вас есть юрист, то тогда можно уже биться за признание этих обстоятельств.

А если изначально не написать это ходатайство, то значит только соглашаться и платить

Эксперт Бухонлайна согласен с этим ответом

![]()

smv_mars,

вы не полностью прочитали мое сообщение. ходатайство отправляйте обязательно.

Добрый день!

Подобью итог.

Сколько бы Актов они Вам не составляли, обязательно пишите ходатайство о смягчающих обстоятельствах.

А советы по составу этих обстоятельств Вам уже написали достаточно.

Успехов!

Не забудьте сообщить о результатах.

Если возникнут вопросы по ходу дела — пишите, в меру сил поможем.

Как составить ходатайство об уменьшении штрафа в налоговую инспекцию

Ходатайство в налоговую о снижении суммы штрафа — это официальный документ, обращение организации или индивидуального предпринимателя в ИФНС с просьбой о пересмотре размера санкций по итогам проверки. Если его правильно составить, наказание удастся снизить в два раза и более.

В налоговом законодательстве размеры санкций за совершение правонарушения установлены в зависимости от масштаба и характера причиненного ущерба. Некоторые штрафы рассчитывают в процентном отношении от суммы неуплаченного (неудержанного или неперечисленного) налога, и это немаленькие суммы.

Смягчающие обстоятельства — это шанс снизить штраф

Размер выставленных санкций по акту проверки, если имеются смягчающие обстоятельства для снижения штрафа налоговой, получится снизить. Факторы, из-за которых освободят от ответственности за совершение правонарушения, определены в п. 1 ст. 112 НК РФ. К ним относятся:

- тяжелые личные или семейные обстоятельства;

- угроза или принуждение;

- материальная, служебная или иная зависимость;

- тяжелое материальное положение физ. лица, привлекаемого к ответственности;

- иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, признаются таковыми.

Вывод: закон позволяет уменьшить размер санкций. Но для этого предпринимателю необходимо подготовить и передать ходатайство о смягчающих обстоятельствах в налоговую инспекцию по месту учета.

Варианты формулировок для ходатайств

В качестве фактов, смягчающих вину, обычно указывают:

- совершение правонарушения впервые;

- неумышленность действий;

- невозможность выплаты зарплаты работникам из-за взыскания штрафа;

- деятельность является убыточной или сезонной;

- организация относится к добросовестным налогоплательщикам и т.п.

Если вы готовите ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу отчетности, в качестве смягчающих фактов признают:

- несоразмерность наказания характеру и тяжести совершенного правонарушения;

- незначительность просрочки;

- отсутствие умысла на совершение правонарушения;

- отсутствие для бюджета негативных последствий;

- технический сбой, не позволивший представить отчет своевременно;

- факт совершения нарушения впервые.

Независимо от того, какие обстоятельства приводятся, необходимо дополнить ходатайство копиями документов, подтверждающих наличие упоминаемых фактов.

Пример, как написать ходатайство в налоговую о снижении штрафа

Насколько снизят штраф

Согласно п. 3 ст. 114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание уменьшают не менее чем в два раза по сравнению с первоначальным размером. Одновременно с этим Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал: в п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения санкции. Суд по результатам оценки обстоятельств вправе уменьшить размер взыскания более чем в два раза и даже сделать его ниже минимального размера (см. письма Минфина России №03-02-08/47 от 16.05.2012 и №03-02-08/7 от 30.01.2012).

Однако ни ИФНС, ни суд не вправе снизить размер санкций до нуля, так как это уже освобождение от ответственности за совершенное правонарушение.

При наличии смягчающих фактов снижают только сумму примененных штрафных санкций, а налоги и пени по этим основаниям уменьшить не удастся.

Подача ходатайства

Акт проверки поддается обжалованию. Организация вправе самостоятельно принять решение об очередности подачи заявлений: сначала обратиться в налоговые органы, а затем в суд или сразу в суд.

Организация направляет ходатайство в налоговую инспекцию или суд в сроки, указанные в таблице.

|

Государственный орган |

Срок подачи жалобы |

|---|---|

|

ИФНС по субъекту РФ |

В течение месяца со дня вручения решения о привлечении налогоплательщика к ответственности (п. 9 ст. 101 НК РФ) |

|

ФНС России |

В течение трех месяцев со дня вынесения решения УФНС по региону (абз. 3 п. 2 ст. 139 НК РФ) |

|

Судебные органы РФ |

В течение трех месяцев со дня, когда представители организации узнали о нарушении ее прав (п. 4 ст. 198 АПК РФ) |

Подают обращение одним из трех доступных способов:

- лично или через представителя;

- почтой, ценным письмом с описью вложения;

- в электронной форме через интернет (сайт Госуслуг).

При передаче лично документ составляют в двух экземплярах. Один передают в канцелярию государственной структуры, второй останется у заявителя. Важно получить отметку должностного лица, удостоверяющую прием документов на рассмотрение.

Вам в помощь образцы, бланки для скачивания

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Образец возражений на акт налоговой проверки пригодится в том случае, если вы не согласны с позицией, которую сформировали проверяющие. О том, как им правильно возразить, читайте в нашей статье.

Акт налоговой проверки и его правовая сущность

Акт налоговой проверки — это документ, который фиксирует результаты проведенной проверки и содержит позицию контролеров по вопросам правильности исчисления и уплаты налогов налогоплательщиком.

Акт составляется как при выездных, так и при камеральных проверках. Однако при выездных это происходит всегда, а при камеральных только в том случае, если налоговики выявили нарушения (п. 5 ст. 88, п. 1 ст. 100 НК РФ)

Ранее мы подробно рассказывали об акте камеральной проверки и акте выездной проверки.

Акт не является итоговым документом. Он информирует налогоплательщика о предварительных выводах налоговиков, но не содержит каких-либо требований к нему и не порождает правовых последствий — а значит, не может быть обжалован в вышестоящем налоговом органе или суде (см. определение Конституционного суда РФ от 27.05.2010 № 766-О-О). Итоговым документом выступает решение, принимаемое в ходе рассмотрения материалов проверки, к которым относится в том числе и акт.

Об обжаловании «проверочного» решения читайте в статье «Порядок действий налогоплательщика, если он не согласен с решением о привлечении (об отказе в привлечении) к ответственности по итогам проверки».

На случай несогласия налогоплательщика с мнением проверяющих, изложенным в акте, НК РФ предусматривает возможность подачи возражений на него (п. 6 ст. 100 НК РФ).

Возражения на акт налоговой проверки: как составить и подать

Посредством подачи возражений налогоплательщик может выразить свое несогласие:

- с фактами, изложенными в акте налоговой проверки;

- выводами и предложениями проверяющих.

Если у вас есть доступ к «КонсультантПлюс», проверьте, правильно ли вы оформили возражения на акт выездной или камеральной проверки. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

На подачу возражений НК РФ отводит 1 месяц. Срок начинает исчисляться со дня получения налогоплательщиком акта проверки (п. 6 ст. 100 НК РФ).

Возразить можно на акт в целом или на его отдельные положения. Все возражения необходимо подкреплять ссылками на нормы законодательства. Кроме того, к возражениям нужно приложить копии документов, подтверждающих обоснованность возражений.

Подача таких документов — право, а не обязанность, однако прилагать их стоит всегда. Возражения войдут в материалы проверки и будут изучены и учтены в ходе рассмотрения этих материалов. Наличие подтверждающих документов при этом, как правило, позволяет снять лишние вопросы.

Где взять образец возражений на акт налоговой проверки

Специального бланка для возражений на акт налоговой проверки не предусмотрено, поэтому составляются они в свободной форме. Их образцы можно найти в справочно-правовых системах, а также на нашем сайте.

Образец возражений на акт камералки ищите в материале «Возражения на акт камеральной налоговой проверки — образец», на акт выездной проверки — в материале «Возражения на акт выездной налоговой проверки — образец».

Возражение оформите в двух экземплярах: первый отправьте в инспекцию, второй оставьте у себя. Отправлять лучше заказным или ценным письмом с уведомлением и описью вложений – так у вас будет доказательство того, когда и что было отправлено вами и получено налоговиками. Так контролеры не смогут обвинить вас в несвоевременной подаче возражений и сделать вид, что не видели подтверждающие документы, приложенные к возражениям.

Возражения и документы под опись также можно подать в ИФНС лично или через представителя.

Если же вы не подали письменные возражения и не согласны с принятым налоговиками решением по результатам налоговой проверки, у вас есть возможность в устной форме пояснить свою позицию. Сделайте это во время рассмотрения материалов налоговой проверки (п. 4 ст. 101 НК РФ).

Как правильно подать возражения по дополнению к акту налоговой проверки, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе и бесплатно переходите в готовое решение.

Итоги

Возражения на акт налоговой проверки оформите в произвольном виде — специальной формы для них не предусмотрено. В этом документе аргументировано изложите, с чем вы не согласны, со ссылками на нормы законодательства, разъяснения Минфина и ФНС, подкрепите свои выводы решениями судов. Приложите подтверждающие документы.

На оформление возражений у вас есть 1 месяц с момента получения акта проверки. Если вы вовремя этого не сделали, у вас остается право в устной форме пояснить свою позицию при рассмотрении материалов налоговой проверки в инспекции.

Источники:

Налоговый кодекс РФ

Вопрос особенно актуален в связи с усилением контроля за бизнесом, а также введением электронных пояснений по НДС.

От того, насколько правильно, развернуто и полно будут написаны возражения, зависит решение, которое примет налоговый орган, — о привлечении к ответственности, о возмещении НДС или отказе в возмещении. Поэтому в этом материале мы научимся основному алгоритму составления возражений на акт налоговой проверки.

Составление возражений на акт проверки

Возражения на акт налоговой проверки необходимо готовить в случае проведения:

— камеральных проверок;

— выездных налоговых проверок.

Лицо, в отношении которого проводилась налоговая проверка, или его представитель в случае несогласия с фактами, изложенными в акте этой проверки, а также с выводами и предложениями проверяющих, вправе в течение одного месяца со дня получения акта налоговой проверки представить в соответствующий налоговый орган письменные возражения по нему в целом или по его отдельным положениям (п.6 статьи 100 НК РФ).

Причем, каких-то специальных требований к возражениям на акт камеральной налоговой проверки нет. Вместе с тем, в возражениях должны быть обязательно указаны:

— наименование (для организации) или фамилия, имя и отчество (для физического лица);

— адрес места нахождения согласно учредительным документам (для организации) или адрес места жительства (для физического лица);

— ИНН и КПП;

— дата представления возражений;

— точное наименование налогового органа, куда представляются возражения;

— фамилия, инициалы и должность инспектора, который проводил камеральную проверку;

— по какой декларации (расчету) проводилась проверка (налог, период).

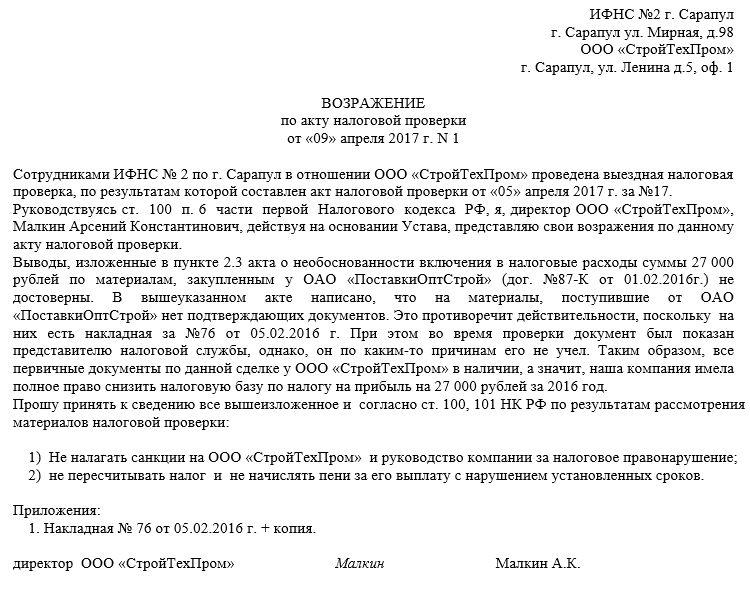

Приведем пример возражений.

Руководителю ИФНС России N 55 по г. Москве

173000, г. Москва, ул. Малахова, д. 32

от ООО «Амир»,

ИНН 7755134420, КПП 775501001,

173000, г. Москва, ул. Малахова, д. 30

Возражения ООО «Амир» на акт камеральной налоговой проверки от 13.03.2017 № 3-29/55

13 марта 2017 г., г. Москва

ИФНС России № 55 по г. Москве в лице старшего государственного налогового инспектора К.С. Иванова (далее — Инспектор) провела камеральную налоговую проверку первичной налоговой декларации по налогу на имущество.

В результате проведенных мероприятий была выявлена недоплата налога в бюджет.

Налогоплательщик не согласен с актом камеральной налоговой проверки на основании следующегоПозиция налогового органа

В ходе выездной налоговой проверки за 2016 год установлено, что общество неправомерно не включило в среднегодовую стоимость облагаемого налогом имущества организаций стоимость основных средств, фактически используемых в производственной деятельности в течение 2016 года.

В 2016 году общество приобрело недвижимое имущество на сумму 4 513 954 руб.:

— дизель-генератор (акт приемки-передачи от 14.11.2016);

— мобильный конвейер (договор поставки от 29.06.2016).

Общество приняло приобретенное оборудование к учету в состав ОС с 01 января 2017 года, до этого момента оборудование находилось на балансовом счете 08.04 «Приобретение объектов основных средств».

Налоговый орган также указывает, что фактическое использование объектов началось в 2016 году при выполнении работ или оказании услуг для управленческих нужд организации либо для представления организацией за плату во временное владение и пользование или во временное пользование.

В ходе допроса бухгалтер И.И.Иванова пояснила, что расхождения между данными по выездной налоговой проверке по налогу на имущество организаций и данными по сданной уточненной декларации по налогу на имущество организаций за 2016 год произошли в связи с бухгалтерской ошибкой. Таким образом данные выездной налоговой проверки являются верными.

Позиция общества

Согласно статье 7 Федерального закона «О бухгалтерском учете» в случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, руководитель экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Таким образом, выводы о том, что расхождения по налогу на имущество организаций произошли в связи с бухгалтерской ошибкой, не были подтверждены руководителем экономического субъекта, а следовательно, не являются верными.

Налоговый орган подтверждает, что постановка в Гостехнадзоре произведена в 2016 году, что подтверджает техническую возможность использования имущества.

Поскольку постановка в Гостехнадзоре предусмотрена законодательно, а техническое состояние техники не было проверено уполномоченным органом, использование вышеуказанной техники без соблюдения требований законодательства и ввод в эксплуатацию не возможны.

Кроме того, эксплуатация без регистрации в Гостехнадзоре является нарушением законодательства, предусматривающим административную ответственность.

Регистрация опасных производственных объектов и ведение государственного реестра опасных производственных объектов осуществляются Федеральной службой по экологическому, технологическому и атомному надзору (Ростехнадзором) (п. 5.3.5 Положения о Ростехнадзоре, утвержденного Постановлением Правительства РФ от 30.07.2004 № 401, п. 3 Правил, п. 6 Регламента).

Отсутствие государственной регистрации опасного производственного объекта является административным правонарушением, влекущим за собой ответственность по ч. 1 ст. 9.1 КоАП РФ.

В ч. 1 ст. 9.1 КоАП РФ установлена административная ответственность за нарушение требований промышленной безопасности. Под данными требованиями понимаются условия, запреты, ограничения и иные требования, содержащиеся, в частности, в Законе (п. 1 ст. 3 Закона). Одним из них является требование об обязательной регистрации опасных производственных объектов в государственном реестре, установленное в п. 2 ст. 2 Закона. Из этого можно сделать вывод, что нарушение данного требования влечет за собой ответственность по ч. 1 ст. 9.1 КоАП РФ. Это подтверждается следующими судебными актами:

— Постановлением ФАС Волго-Вятского округа от 23.11.2010 № А82-4734/2010;

— Постановлением ФАС Волго-Вятского округа от 16.06.2010 № А31-557/2010;

— Постановлением ФАС Волго-Вятского округа от 27.04.2009 № А17-1418/2008 (Определением ВАС РФ от 03.09.2009 № ВАС-10704/09 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора).

Следовательно, общество правомерно ввело в эксплуатацию технику только после регистрации в уполномоченном органе.

Данный факт был зафиксирован в конце 2016 года (16 декабря 2016 года).

Правомерность неначисления налога на имущество также подтверждается и Минфином.

Согласно п. 3 ст. 1 Федерального закона от 29.11.2012 № 202-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» п. 4 ст. 374 Кодекса дополнен пп. 8, на основании которого с 1 января 2013 г. не признается объектом налогообложения по налогу на имущество организаций движимое имущество, принятое на учет с 1 января 2013 г. в качестве основных средств (пп. 8 п. 4 ст. 374 НК РФ, Письмо Минфина России от 10.01.2013 N 03-05-05-01/01, Письмо Минфина России от 24.12.2012 N 03-05-05-01/79).

Кроме того, налоговый орган неправомерно относит к недвижимому имуществу дизель-генератор и мобильный конвейер.

Понятия движимого и недвижимого имущества определены ст. 130 Гражданского кодекса Российской Федерации (далее — ГК РФ). К недвижимым вещам (недвижимое имущество, недвижимость) относятся объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания и сооружения и иное имущество (п. 1 ст. 130 ГК РФ).

Что касается движимого имущества, то вещи, не относящиеся к недвижимости, признаются движимым имуществом, регистрация прав на которое не требуется, кроме случаев, указанных в законе (п. 2 ст. 130 ГК РФ).

В статье 130 Гражданского кодекса приведен один из ключевых критериев отнесения имущества к недвижимому – прочная (прежде всего физическая) связь с землей. Его суть заключается в следующем: если объект возможно переместить с одного места на другое без несоразмерного ущерба его назначению, он признается движимым имуществом. В этом случае прочная связь с землей отсутствует. Конвейер, самосвал, бульдозер не являются недвижимым имуществом. Гражданский кодекс относит к недвижимому имуществу:

— земельные участки;

— участки недр;

— все, что прочно связано с землей (здания, сооружения, объекты незавершенного строительства и т. п.);

— воздушные и морские суда;

— суда внутреннего плавания;

— космические объекты;

— предприятие (в целом как имущественный комплекс).

Под объектом недвижимого имущества необходимо понимать единый конструктивный объект капитального строительства как совокупность указанных в п. 2 ст. 2 Закона № 384-ФЗ объектов, функционально связанных со зданием (сооружением) так, что их перемещение без причинения несоразмерного ущерба назначению объекта недвижимого имущества невозможно (Письмо Минфина России от 29.03.2013 № 03-05-05-01/10050).

Таким образом, вышеуказанное имущество (дизель-генератор, мобильный конвейер) не относится к недвижимости.

Движимое имущество не облагается налогом на имущество на основании пп.8 п.4 статьи 384 НК РФ.

Следовательно, вышеуказанная техника правомерно не включена в налогооблагаемую базу по налогу на имущество, поскольку:

— введена в эксплуатацию после постановки в Ростехнадзоре;

— введена в эксплуатацию после 01.01.2017, что подтверждает право на льготу по налогу на имущество в отношении движимого имущества.Генеральный директор А.А.Бенедиктов

Здесь приведен пример возражений. Однако каков алгоритм составления возражений?

Алгоритм написания возражений

Необходимо:

— внимательно изучить акт налогового органа;

— постараться найти ошибки, связанные с нарушением процессуального порядка проведения проверки;

— найти ошибки, связанные с ошибками в применении налогового законодательства;

— составить возражения на акт;

— указать и сверить нужные реквизиты, которые являются обязательными;

— в случае принятия решения не в пользу налогоплательщика подать жалобу и апелляционную жалобу любым удобным способом через налоговый орган, решение которого оспаривается.

Процессуальные нарушения и их обжалование

В случае, если налоговый орган допустил нарушения, связанные с порядком проведения камеральной налоговой проверки, то на этом основании возможно оспорить решение налогового органа. Приведем примеры таких ошибок.

|

Пример

|

Разъяснение / судебное решение |

|

Несоблюдение крайней даты проведения проверки. |

Постановления Четвертого арбитражного апелляционного суда от 15.06.2015 № 04АП-2560/15, ФАС Центрального округа от 23.04.2010 по делу № А35-2160/2009. |

|

Проведение проверки без декларации. Камеральная налоговая проверка налоговой декларации (расчета) не может начаться до получения налоговым органом налоговой декларации или расчета по налогу. С учетом изложенного, определение момента начала течения трехмесячного срока проведения камеральной налоговой проверки связано с моментом получения налоговым органом налоговой декларации (расчета). |

(Письмо ФНС России от 13.09.2012 № АС-4-2/15309@. |

|

Истребование излишних документов. Направление налогоплательщику при проведении камеральной налоговой проверки требования о представлении документов, подтверждающих правомерность отражения в налоговой отчетности операций, не облагаемых налогом на добавленную стоимость, противоречит нормам статьи 88 НК РФ. Следовательно, привлечение общества к налоговой ответственности на основании пункта 1 статьи 126 НК РФ по указанному основанию неправомерно. |

Постановление Президиума ВАС РФ от 18.09.2012 № 4517/12 по делу № А65-9081/2011. |

Налогоплательщик может обжаловать неправомерное решение налогового органа по результатам налоговой проверки в случае следующих нарушений:

— проведение камеральной налоговой проверки в срок более 3 месяцев;

— истребование документов при отсутствии нарушений и ошибок в камеральной налоговой декларации;

— истребование документов, не предусмотренных законодательно;

— камеральная налоговая проверка проведена налоговым органом исключительно на основании представленной налогоплательщиком налоговой декларации.

К существенным нарушениям относятся несоблюдение следующих условиий:

— обеспечение права проверяемого налогоплательщика участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя;

— обеспечение права налогоплательщика представлять объяснения.

Нарушения материального права и их обжалование

Если налогоплательщик не согласен с позицией налогового органа в части применения норм налогового законодательства, он также может оспорить его решение.

Для того чтобы написать апелляционную жалобу по данному основанию необходимо:

— изучить норму законодательства, указанную в акте или решении налогового органа;

— найти позицию Высшего арбитражного суда в пользу налогоплательщика, поскольку существует множество позиций по применению одних и тех же норм налогового законодательства;

— найти позицию Минфина, ИФНС в пользу налогоплательщика;

— указать в апелляционной жалобе позицию налогоплательщика, основанную на конкретных положениях законодательства.

Примеры мнений, на основании которых может быть основано обжалование решений ИФНС по НДС

|

Пример

|

Разъяснение / судебное решение |

|

НДС |

|

|

В п. 5 Постановления указано, что в соответствии с пп. 1 п. 5 ст. 173 НК РФ при выставлении счета-фактуры с выделенной суммой налога лицом, не являющимся плательщиком НДС, у этого лица появляется обязанность перечислить соответствующую сумму налога в бюджет. Возникновение этой обязанности не означает, что лицо приобретает статус плательщика НДС, в том числе и право на применение налоговых вычетов. |

Постановление Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость». |

|

Орган местного самоуправления не является плательщиком НДС. |

Постановление Президиума ВАС РФ от 17.04.2012 № 16055/11 по делу № А12-19210/2010. |

|

Применение вычетов по НДС является правом налогоплательщика, носит заявительный характер посредством их декларирования в подаваемых в налоговый орган налоговых декларациях и может быть реализовано только при соблюдении установленных в гл. 21 НК РФ условий. |

Постановление Арбитражного суда Московского округа от 20.11.2015 № Ф05-15817/2015 по делу № А40-128335/14. |

Таким образом, для разработки позиции по написанию возражений на акт налоговой проверки могут послужить следующие доводы:

1. Место реализации товаров, услуг можно подтвердить документально, например, договором. На этом основании можно обжаловать неправомерное решение налогового органа.

2. Налоговым законодательством не установлена обязанность налогоплательщика по представлению в налоговый орган первичных документов вместе с декларацией по НДС в том случае, если в ней не отражена стоимость товаров, местом реализации которых территория РФ не признается.

3. Операции по реализации доли морского судна, которое транспортировано через территорию РФ в таможенном режиме реэкспорта, не являются объектом налогообложения НДС.

4. Территория РФ не признается местом реализации работ по ремонту экскаватора на территории Республики Казахстан, выполняемых российской организацией по договору с другой российской организацией. Следовательно, платить НДС не нужно.

5. Территория РФ не является местом реализации услуг по организации автомобильных перевозок грузов, а также участию в расчетах за эти перевозки, оказанных иностранной компанией. Поэтому у российской организации-приобретателя данных услуг обязанностей налогового агента не возникает.

6. Местом оказания инжиниринговых услуг, проведения научно-исследовательских и опытно-конструкторских работ, передачи в аренду движимого имущества признается территория РФ в случае, если покупатель работ (услуг) осуществляет деятельность на территории РФ на основе государственной регистрации. Следовательно, выполнение обществом работ за пределами территории РФ по договору с иностранной компанией не подпадает под объект обложения НДС независимо от гражданско-правовой квалификации договора.

Доводы отражены в уже сформированной судебной практике и позиции Минфина.

Представление пояснений и направление возражений в ИФНС

Пояснения в налоговый орган могут быть направлены:

— в электронной форме;

— в виде бумажного документа.

Однако если говорить об НДС, то по этому налогу с 2016 года пояснения должны представляться только в электронном виде.

Представить пояснения просят не просто так. Основаниями для пояснений могут послужить следующие причины:

— ошибки в проверяемой отчетности;

— противоречия между сведениями, содержащимися в представленных документах;

— несоответствие представленных сведений данным документов, имеющихся у инспекции, а также полученным ею в ходе налогового контроля.

При проведении камеральной налоговой проверки налоговый орган вправе потребовать от налогоплательщика — организации или индивидуального предпринимателя представить в течение 5 дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, а также истребовать у них в установленном порядке документы, подтверждающие их право на такие налоговые льготы.

Поэтому не нужно игнорировать требования налогового органа о представлении документов, поскольку за это предусмотрены штрафные санкции: 200 рублей за каждый не представленный документ. Но если бы были только штрафы. К более суровой мере можно отнести доначисление налогов расчетным путем.

В этой связи необходимо:

— оценить объем запрашиваемой информации;

— оценить возможность представить документы и пояснения.

К пояснениям можно приложить выписки из учетных регистров и другие необходимые документы, подтверждающие доводы, которые приводите в пояснениях.

Формировать и направлять пояснения и возражения вполне удобно в электронном виде.

Электронный документооборот поступательно входит в нашу жизнь

В некоторых случаях пояснения на бумажном носителе не считаются представленными. Данное правило закреплено в абз. 4 п. 3 ст.88 НК РФ. Это может повлечь штрафные санкции в размере 5 000 или 20 000 рублей.

Более того, в соответствии с Приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ с начала текущего года введен специальный электронный формат представления пояснений к налоговой декларации по НДС.

И есть еще ряд причин, по которым выполнять такую процедуру методом электронного документооборота просто необходимо.

Во-первых, электронные пояснения снижают коррупционную составляющую в общении налогоплательщика с налоговым органом.

Во-вторых, всегда можно оперативно подготовить пояснения и решить проблему, например, если ошибка носит технический характер и не влияет на факт уплаты налога и подачи отчетности.

В-третьих, можно быстрее представить пояснения, которые влияют на налоговый вычет и, следовательно, воспользоваться этим вычетом.

В-четвертых, представление пояснений в электронном виде не влечет представления «уточненки». Ведь при отсутствии недоплаты налога в бюджет она носит рекомендательный характер. И если ошибка в декларации не повлияла на сумму НДС, необходимо представить пояснения с корректными данными.

Представить документы и пояснения в ФНС России можно по электронным каналам связи в рамках статьи 93 НК РФ и Приказа ФНС России от 29.06.2012 № ММВ-7-6/465@.

Компания «Такском» предлагает вам воспользоваться для этих целей широкой линейкой специализированного программного обеспечения, где каждый, даже самый требовательный, пользователь найдет для себя подходящий продукт.

Отправить

Запинить

Твитнуть

Поделиться