1. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

КонсультантПлюс: примечание.

Ч. 2 ст. 15 не применяется при изменении типа государственного (муниципального) учреждения (ч. 3 ст. 30 данного закона).

2. Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами.

3. В случае, если государственная регистрация экономического субъекта, за исключением кредитной организации, организации бюджетной сферы, произведена после 30 сентября, первым отчетным годом является, если иное не установлено экономическим субъектом, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно. Первым отчетным годом вновь созданной организации бюджетной сферы является период с даты ее создания по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами бухгалтерского учета государственных финансов.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

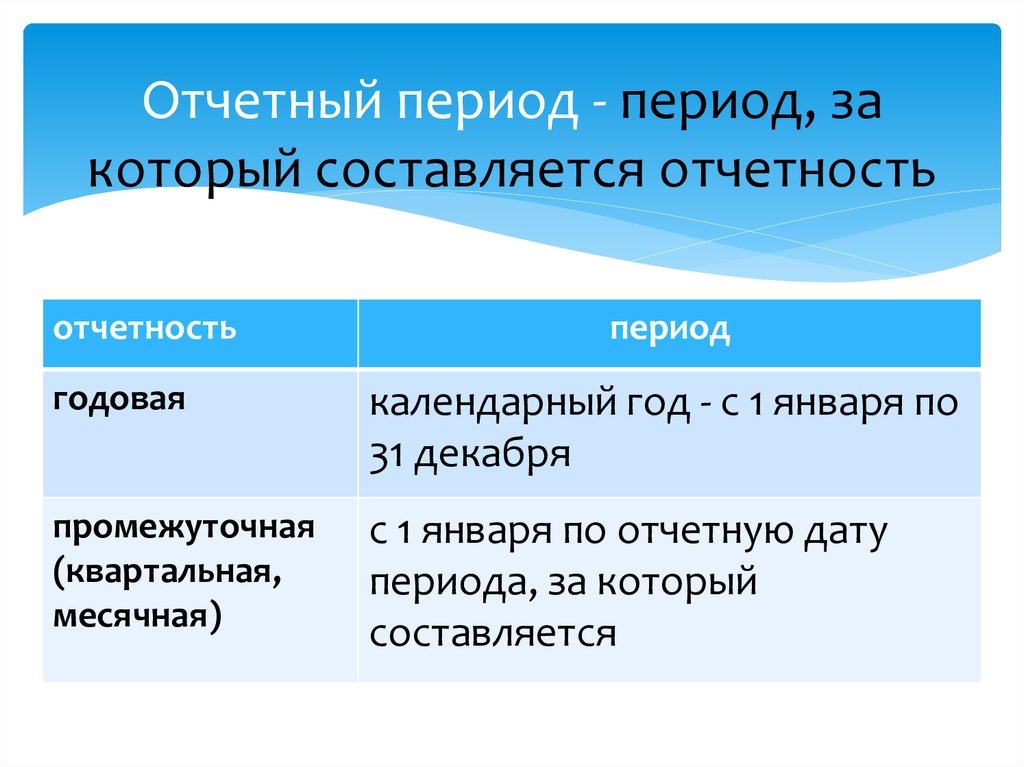

4. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

5. Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

6. Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

Отчетный период – одно из основных понятий в бухгалтерском деле, хорошо знакомый бухгалтерам. Тем не менее, оно нередко вызывает затруднения, которые связаны с расхождением законодательной базы и управлением фирмой на практике.

Упрощенно: отчетный период – срок, в который компании необходимо сдать бухгалтерскую отчетность.

На первый взгляд все понятно, но в вопросах определения этого срока возникают трудности. Дело в том, что в бухгалтерском учете он составляет календарный месяц, а Федеральный закон № 402-ФЗ от 06.12.2011 (редакция от 26.07.2019) с изменениями и дополнениями, вступившими в силу с 01.01.2020, определяет период в год. Так как правильно фиксировать отчеты?

Промежуточная бухгалтерская отчетность

По закону финансовый год начинается с первого января и заканчивается тридцать первого декабря, кроме случаев, когда фирма была реорганизована или ликвидирована раньше этого срока.

На практике используется промежуточная бухгалтерская отчетность – та, которая формируется за период, меньший, чем календарный год. Какие здесь скрываются подводные камни?

Согласно пункту 29 ПВБУ компания составляет промежуточную отчетность с нарастающим итогом раз в месяц или квартал, если в законе не установлено другое.

Но мы видим, что в законе как раз обозначено другое: по нему промежуточную бухгалтерскую отчетность надо делать только в ситуациях, когда компанию обязали ее составить. Это указание может быть предусмотрено законодательством, правовыми актами надзорных органов или корпоративными нормами, прописанными в договорах, учредительной документации. При этом определяются отчетные периоды и даты. К примеру, законной датой для отчета в хозяйственном обществе считают день уплаты дивидендов, к которому приурочено определение суммы чистых активов.

Нужна ли промежуточная отчетность?

В соответствии с Федеральным законом от 23.07.2013 № 251-ФЗ фирмы не обязаны составлять промежуточную месячную отчетность. Отчетным периодом на законных основаниях они должны считать календарный год. Но вместе с тем компании не спешат от нее отказываться, хотя, казалось бы, на законодательном уровне разрешено отчитываться раз в год и упростить ведение бухгалтерии. Почему это происходит?

Реальность такова, что официальная методика, основанная на «Положении по ведению бухгалтерского учета» и «Инструкции по применению плана счетов», ориентирована на ежемесячную отчетность и расходится с законодательством. Возьмем синтетические счета 90, «Продажи», и 91, «Прочие доходы и расходы»: согласно пункту 79 ПВБУ отчетный период для них наращивался помесячно и финансовый результат требовалось предоставлять раз в месяц.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании учета всех хозяйственных операций компании.

ФЗ избавил бухгалтерию от этой обязанности – теперь отчитываться можно ежегодно. Но практически это неосуществимо, так как все ведение бухгалтерии много лет было подстроено под месячные периоды. Поэтому большинство организаций определяют в собственной документации для отчета последний день календарного месяца, формально сохраняя прежний порядок.

- Это также совместимо с налоговым учетом – в нем отчетные периоды составляют квартал или месяц, что целесообразно отразить и в бухучете.

- Промежуточные отчеты нужны и в хозяйственных обществах – при фиксации больших сделок, расчете выплат уходящим сторонам ООО, квартальных и полугодовых дивидендов. В этих отчислениях учитывается текущая чистая прибыль по пункту 1 статьи 28 Закона 14-ФЗ и пункту 1 и 2 статьи 42 Закона 208-ФЗ. Без отчетности по закрепленным в уставе промежуточным датам понадобится вердикт общего собрания акционеров.

Каковы же плюсы нового закона об отчетном периоде?

Если все продолжают работать по-старому, когда применим обновленный закон и кому он может быть полезен? Он все же позволяет сделать бухгалтерскую отчетность проще.

Как мы выяснили, поверхностный взгляд показывает, что избавление от ежемесячной отчетности облегчает работу бухгалтеров. На деле, закрывая счета 90 и 91 раз в году, легко потерять контроль над финансовой частью. Так в чем состоят преимущества закрепленного законным путем ежегодного отчета?

Так, можно существенно сократить временные затраты на составление отчетов по счетам 25, «Общепроизводственные расходы», 26, «Общехозяйственные расходы», 44, «Расходы на продажу», а также ПБУ 2/2008 «Учет по договорам строительного подряда». Это позволит избавиться от лишней головной боли в виде ежемесячных калькуляций.

Большинство организаций используют 1С:Отчетность для ведения бухгалтерии: она легко подключается к 1С: Предприятию, автоматически напоминает о сроках сдачи документов и позволяет отправлять их в надзорные органы непосредственно из программы. После получения контролирующими организациями отчетов в систему приходит уведомление. Расширить функционал, чтобы адаптировать программу под свой бизнес, просто с помощью доработок, которые вносят специалисты по сопровождению 1С.

Итог

Как правильно организовать бухгалтерскую отчетность? Несомненно, установленный законодательством годичный отчетный период выгодно использовать для оптимизации работы бухгалтерии. Но вместе с тем необходимо обозначить в уставе компании промежуточные отчетные периоды для тех случаев, в которых упорядочивание делопроизводства важнее, чем сокращение рабочих процессов.

(Рейтинг:

0 ,

Голосов: 0 )

При заполнении любой налоговой декларации нужно указать код отчетного или налогового периода. Ошибка в номере может привести к необоснованным налоговым доначислениям, блокировке счета и необходимости подать «уточненку». Разобраться с кодированием налоговых периодов в 2022 году поможет наша статья.

Виды налоговых периодов

Пункт 1 статьи 55 НК РФ гласит, что налоговый период — это отрезок времени, по окончании которого определяется итоговая налоговая база и исчисляется окончательная сумма налога, которую надо перечислить в бюджет. Конкретный налоговый период по каждому налогу устанавливается во второй части Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

![]()

Бесплатно заполнить, проверить и сдать новый расчет по страховым взносам через интернет

Как определяется налоговый период

Установленные Налоговым кодексом периоды по налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

|

Продолжительность периода |

Название налога |

Статья НК РФ |

|---|---|---|

|

Месяц |

Акцизы |

192 |

|

НДПИ |

341 |

|

|

Налог на игорный бизнес |

368 |

|

|

Квартал |

НДС |

163 |

|

Водный налог |

333.11 |

|

|

Торговый сбор |

414 |

|

|

Год |

НДФЛ |

216 |

|

Налог на прибыль |

285 |

|

|

Налог на допдоход от добычи углеводородного сырья |

333.53 |

|

|

ЕСХН |

346.7 |

|

|

УСН |

346.19 |

|

|

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент) |

346.49 |

|

|

Транспортный налог |

360 |

|

|

Налог на имущество организаций |

379 |

|

|

Земельный налог |

393 |

|

|

Налог на имущество физлиц |

405 |

|

|

Страховые взносы |

423 |

Для режимов, которые действуют в экспериментальном порядке, налоговые периоды установлены другими федеральными законами. Так, в отношении НПД таким перидом в общем случае является календарный месяц (ст. 9 Федерального закона от 27.11.18 № 422-ФЗ). Аналогичный налоговый период предусмотрен для «автоматизированной» упрощенки (ст. 10 Федерального закона от 25.02.22 № 17-ФЗ).

![]()

Бесплатно сдать всю налоговую отчетность через интернет

В чем разница между налоговым и отчетным периодами

Налоговый период может состоять из одного или нескольких отчетных (п. 1 ст. 55 НК РФ). Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая неокончательная база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

Справка

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть (ст. 78 НК РФ).

![]()

Подать заявление о зачете или возврате налогов (взносов) через интернет

Подать бесплатно

Коды периодов налоговой отчетности в 2022 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

|

21 |

I квартал |

|

22 |

II квартал |

|

23 |

III квартал |

|

24 |

IV квартал |

|

51 |

I квартал при реорганизации (ликвидации) организации |

|

54 |

II квартал при реорганизации (ликвидации) организации |

|

55 |

III квартал при реорганизации (ликвидации) организации |

|

56 |

IV квартал при реорганизации (ликвидации) организации |

![]()

Заполнить, проверить и сдать новую декларацию по НДС через Контур.Экстерн

Сдать бесплатно

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 25.12.20 № ЕД-7-3/958@):

|

34 |

Календарный год |

|

50 |

Последний налоговый период при реорганизации (ликвидации) организации |

|

95 |

Последний налоговый период при переходе на иной режим налогообложения |

|

96 |

Последний налоговый период при прекращении предпринимательской деятельности |

![]()

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

|

21 |

первый квартал |

|

31 |

полугодие |

|

33 |

девять месяцев |

|

34 |

год |

|

35 |

один месяц |

|

36 |

два месяца |

|

37 |

три месяца |

|

38 |

четыре месяца |

|

39 |

пять месяцев |

|

40 |

шесть месяцев |

|

41 |

семь месяцев |

|

42 |

восемь месяцев |

|

43 |

девять месяцев |

|

44 |

десять месяцев |

|

45 |

одиннадцать месяцев |

|

46 |

год |

|

50 |

последний налоговый период при реорганизации (ликвидации) организации |

![]()

Заполнить и сдать через интернет новую декларацию по налогу на прибыль

Сдать бесплатно

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

С помощью кода 31 указывается отчетный период «полугодие». Данный шифр применяется в декларациях по налогу на прибыль и налогу на дополнительный доход от добычи углеводородного сырья.

Налоговый период 22

Код 22 проставляется в отчетности за налоговый период «2 квартал». Этот код используется в декларациях по НДС и водному налогу.

Коды отчетного периода бухгалтерской отчетности в 2022 году

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Внимание!

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

![]()

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет

Сдать бесплатно

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме. По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Подробнее см. «Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет».

Декларацию на бумажном носителе налогоплательщик или его представитель могут передать в ИФНС лично (сдать в экспедицию или непосредственно инспектору в зале приема налогоплательщиков), либо направить по почте. В последнем случае надо использовать почтовое отправление с описью вложения. «Бумажные» декларации по НДФЛ разрешено сдавать также через многофункциональные центры предоставления государственных и муниципальных услуг (п. 4 ст. 80 НК РФ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

![]()

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Подать заявку

В некоторых случаях электронную декларацию можно подать через личный кабинет налогоплательщика (ст. 11.2 и ст. 80 НК РФ). В частности, таким способом «обычные» физлица могут направить декларацию по НДФЛ.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2022 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Что такое отчетный период?

Отчетный период – это установленный интервал времени, в течение которого функции бухгалтерского учета выполняются, агрегируются и анализируются, включая календарный год или финансовый год. Отчетный период полезен при инвестировании, поскольку потенциальные акционеры анализируют результаты деятельности компании через ее финансовую отчетность, основанную на фиксированном отчетном периоде.

Ключевые выводы

- Отчетный период – это период времени, охватывающий определенные функции бухгалтерского учета, который может быть календарным или финансовым годом, а также неделей, месяцем или кварталом и т. Д.

- Отчетные периоды создаются для целей отчетности и анализа, а метод начисления позволяет вести последовательную отчетность.

- Принцип сопоставления гласит, что расходы должны отражаться в отчетном периоде, в котором они были понесены, а все доходы, полученные в результате этих расходов, должны отражаться в том же отчетном периоде.

Как работает отчетный период

Как правило, в любой момент времени активны несколько учетных периодов. Например, предприятие может закрывать финансовую отчетность за июнь. Это означает, что отчетным периодом является месяц (июнь), хотя организация может также пожелать агрегировать бухгалтерские данные по кварталам (с апреля по июнь), половине (с января по июнь) и за весь календарный год.

Типы отчетных периодов

Календарный год в отношении отчетных периодов, указывает предприятие начинает агрегирование бухгалтерских записей в первый день января, а затем останавливает накопление данных в последний день декабря. Этот годовой отчетный период имитирует основной двенадцатимесячный календарный период.

Предприятие также может выбрать отчет о финансовых данных с использованием финансового года. Финансовый год произвольно устанавливает начало отчетного периода на любую дату, и финансовые данные накапливаются за один год с этой даты. Например, финансовый год, начинающийся 1 апреля, закончится 31 марта следующего года.

Финансовая отчетность охватывает отчетные периоды, например отчет о прибылях и убытках и баланс. В отчете о прибылях и убытках в заголовке указывается отчетный период, например «… за год, закончившийся 31 декабря 2019 года». Между тем балансы отражают момент времени, то есть конец отчетного периода.

Требования к отчетным периодам

Последовательность

Отчетные периоды устанавливаются для целей отчетности и анализа. Теоретически организация желает добиться стабильного роста в течение отчетных периодов, чтобы продемонстрировать стабильность и перспективу долгосрочной прибыльности. Метод бухгалтерского учета, который поддерживает эту теорию, – это метод начисления.

Метод учета по методу начисления требует, чтобы учетная запись производилась, когда происходит экономическое событие, независимо от времени появления денежного элемента в событии. Например, метод начисления требует амортизации основных средств в течение срока их службы. Такое признание расходов за несколько отчетных периодов обеспечивает относительную сопоставимость за этот период, в отличие от полного отчета о расходах, когда статья была оплачена.

Принцип сопоставления

Основным правилом бухгалтерского учета, касающимся использования отчетного периода, является принцип соответствия. Принцип соответствия требует, чтобы расходы отражались в том отчетном периоде, в котором они были понесены, а вся соответствующая выручка, полученная в результате этих расходов, отражалась в том же отчетном периоде. Например, период, за который указывается стоимость проданных товаров, будет тем же периодом, в котором выручка сообщается по тем же товарам.

Принцип сопоставления гласит, что финансовые данные, представленные за один отчетный период, должны быть как можно более полными, и все финансовые данные не должны распределяться по нескольким отчетным периодам.

Как правильно пишется словосочетание «отчётный период»

- Как правильно пишется слово «отчётный»

- Как правильно пишется слово «период»

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: разрубленный — это что-то нейтральное, положительное или отрицательное?

Ассоциации к слову «период»

Синонимы к словосочетанию «отчётный период»

Предложения со словосочетанием «отчётный период»

- Когда на счёту к концу отчётного периода образуются средства, то предприниматель решает, что выводить их надо через прибыль.

- В одном из разделов пояснительной записки должны быть раскрыты основные элементы учётной политики, которую компания-клиент утвердила на следующий отчётный период.

- Суть этого типа воспроизводства состоит в том, что в течение отчётного периода произведённый продукт меняется, т. е. меняется его размер и качество.

- (все предложения)

Сочетаемость слова «период»

- переходный период

советский период

ледниковый период - в период войны

в период кризиса

в период обострения - конец периода

на протяжении длительного периода

начало нового периода - случались периоды

- пережить трудный период

относиться к периоду

пройти период - (полная таблица сочетаемости)

Значение словосочетания «отчётный период»

-

Отчётный период — промежуток времени, определяемый нормативными документами по бухгалтерскому учёту, который включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в бухгалтерском учёте и бухгалтерской отчётности. (Википедия)

Все значения словосочетания ОТЧЁТНЫЙ ПЕРИОД

Афоризмы русских писателей со словом «период»

- Все мы в какой-то период нашей жизни страдаем от слухов.

- Каждая нация рождается, живет и вносит свои силы и работу в общую человеческую массу, изживает свой период и исчезает, оставив свой неизгладимый след! Чем глубже этот след, тем более народ исполнил свой долг перед человечеством!

- Язык г. Надеждина гладок и правилен, но слишком тяжел для повести; невыносимо длинные периоды, перепутанные причастиями, деепричастиями и прилагательными, в повести г. Надеждина просто мучат читателя…

- (все афоризмы русских писателей)

Отправить комментарий

Дополнительно

Бухгалтерия

Какие коды отчетных периодов указывать в бухотчетности

Разберемся, какие отчетные периоды для бухгалтерской отчетности установлены законодательством и как правильно указать их в отчете.

Какие бывают интервалы для бухотчетности

Это временной отрезок финансово-хозяйственной и операционной деятельности учреждения, который отражается бухгалтером в учете и итоговых отчетах.

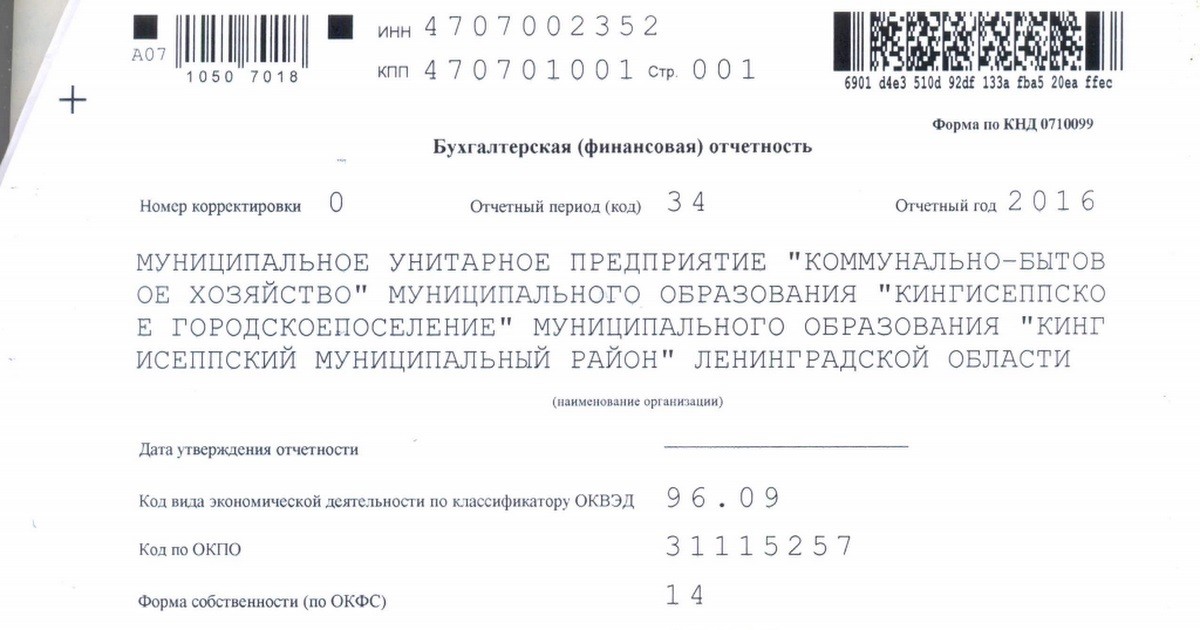

Единственным законодательно признанным интервалом является календарный год, который начинается 1 января и заканчивается 31 декабря включительно (п. 6 ст. 15 402-ФЗ), код такого отчетного периода — 34 в бухгалтерской отчетности. Иногда он имеет годовую продолжительность (365 дней), но начинается с другой даты, он называется финансовым.

Также выделяют промежуточный, который ограничивается месяцем или кварталом — для ежемесячных и ежеквартальных регистров соответственно.

Так как бухотчетность ежегодно подается в ИФНС однократно (в течение первых 3-х рабочих месяцев), то основным считается все-таки календарный год, берущий свое начало 1 января. Таким образом, отчетный период в бухгалтерской отчетности 2017 г. начался 01.01.2017.

Коды отчетных периодов бухгалтерской отчетности 2020 года

Ежегодный отчет, который состоит из итогового баланса и форм-приложений к нему, подается бухгалтерами в территориальные налоговые инспекции до конца марта следующего года. Но бывают ситуации, когда организации предоставляют в ИНФС внутригодовые отчеты: ежемесячные и ежеквартальные.

В связи с большим количеством финансовых документов, обрабатываемых специалистами, во избежание путаницы ввели специальную кодировку периодичности. Коды отчетных периодов бухгалтерской отчетности 2016 г. были изменены приложением 3 (в ред. от 20.12.2016) к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@, и для определения временного интервала, за который нужно отчитаться, в 2017-2018 гг. применяются следующие обозначения:

- 21 — первый квартал;

- 31 — 6 месяцев (полугодие);

- 33 — 9 месяцев;

- 34 — год;

- 50 — последний отчетный период в бухгалтерской отчетности и в налоговых отчетах при реорганизации (ликвидации) учреждения.

Сдача промежуточной бухотчетности

Согласно п. 5 ст. 13 402-ФЗ, промежуточной считается бухотчетность, которая составляется за интервал менее одного календарного года. Это могут быть месячные или квартальные регистры.

Промежуточные отчеты сдаются лишь тогда, когда организация обязана ее подавать в соответствии с действующим законодательством РФ, подзаконными нормативными актами и положениями, а также учредительными документами или решениями руководителей и собственников (п. 4 ст. 13 402-ФЗ). В таких случаях даты ОП необходимо закрепить в учетной политике учреждения.

Сроки сдачи промежуточных форм действующим законодательством не установлен. Сроки и временные интервалы, за которые нужно отчитаться, определяют внутренние и внешние пользователи бухотчетности.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Разберемся, кого называют пользователями бухгалтерской финансовой отчетности и для чего им необходимы показатели финансово-хозяйственной деятельности бюджетного учреждения.

25 января 2019

Госучреждения обязаны своевременно отчитываться в контролирующие органы. В этой статье подробно рассмотрим составление бухгалтерской отчетности организаций бюджетной сферы.

24 января 2019

Календарь бухгалтера бюджетного учреждения — это сроки сдачи всех финансовых и налоговых отчетов, которые организация сдает в течение года. Отчетность делится на ежемесячную, квартальную и годовую.

11 февраля 2020

Отчеты в контролирующие органы — это специальные информационные формы, которые необходимо сдать в конкретные сроки. Бухгалтеру важно быть в курсе самых последних изменений. Из статьи вы узнаете, каковы предельные даты предоставления бухгалтерских отчетов за 3 квартал 2019 года.

17 августа 2018

Каждая организация должна вести учет своих доходов и имущества, находящегося на балансе. Подготовка подобной документации проводится в определенный срок, который именуется отчетный период. Квартал, полугодие или год — все зависит от вида отчетности и требований государственных учреждений. Этим периодам присвоены коды, которые отображаются в бухгалтерской отчетности.

В обзоре будут представлены определения, метод ведения учета и какой период должен являться целесообразным для того или иного учета. Также будет проведена параллель между отчетным и расчетным периодом.

Содержание

- 1 Что такое

- 1.1 Отличия от расчетного периода

- 1.2 Отличия от налогового

- 2 Какие существуют отчетные периоды в бухгалтерской отчетности

- 2.1 Коды отчетных периодов бухгалтерской отчетности

- 3 Как составить данную отчетность

- 4 Как сдавать отчетный период

- 5 Какая ответственность за нарушение сроков сдачи данной отчетности

Что такое

Отчетная дата — это конкретное число, с которого следует начать формирование будущей отчетности. Каждому бухгалтеру дается определенный временной отрезок, необходимый для сбора данных и фиксации их в таблицах. Не важно, идет речь о формировании баланса или транспортного налога, отчетный период может означать только то время, которое содержит в себе факты хозяйственной деятельности. Основным ориентиром считаются год, а промежуточными — месяц и квартал.

Временной отрезок с 1 января по 31 декабря является календарным отчетным периодом. Если даты другие, то подобная отчетность носит название — финансовый год. Если говорить о стандартах в бухгалтерском учете, то формирование должно происходить ежеквартально, а годовые отчеты составляться из итогового баланса, который будет содержать в себе показатели: финансов, движения средств и капитала, имущественные активы. Также нельзя забывать про формы промежуточной бухотчетности. Они должны дублировать итоговые показатели. Исключением в этом случае могут быть аудиторские справки.

Главный бухгалтер в организации должен формировать квартальную отчетность, то есть сводить баланс каждые три месяца. Важно понимать, что первый отчет, после того, как компания зарегистрировалась в налоговых органах, будет составлять: дата регистрации — конец года. То есть, если фирма стала заниматься коммерческой деятельностью 1 сентября, то отчетность придется готовить с этой даты по 31 декабря и предоставить его в ФНС.

На заметку! Налоговый период освещает статья № 285 НК РФ.

Отличия от расчетного периода

Отчетный период это квартал, полугодие и год, а расчетный временной отрезок подразумевает промежуток между этими позициями, когда у бухгалтера есть возможность «подбивать» баланс и проводить корректировки. Отличие в том, что если у отчетности есть строгие рамки, то под расчетным периодом подразумевается весь временной отрезок, который содержит конкретный отчет. Отчетный год регламентирует Федеральный закон «о бухгалтерском учете», статья № 14.

Периоды, как расчетный, так и отчетный, имеют прямое отношение к страхованию и Пенсионному фонду. В статье № 10 Федерального закона «О страховых взносах в Пенсионный фонд» упоминается, что расчеты по страховым перечислениям должны проводиться за весь период календарного года.

Отличия от налогового

Отчетный год это — календарный период с 1 января по 31 декабря. В этот промежуток времени бухгалтерия должна подать декларацию о доходах. Большинство организаций стремятся сдать отчетность до наступления нового года, но Налоговые службы предоставляют некоторое время отсрочки. Сдача после 31 декабря не будет считаться нарушением. Все зависит от того, какой конкретно налог имеется в виду. Примеры:

- Налог на прибыль предоставляется в первом квартале, потом в середине месяца и за квартал до последней даты — 31 декабря.

- Если говорить о частных физических лицах, которые исчисляют ежемесячные авансовые платежи, исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

- По итогам каждого временного отрезка следует уплатить авансовые платежи.

На заметку! В некоторых случаях применяются помесячные периоды.

Какие существуют отчетные периоды в бухгалтерской отчетности

Отчетная дата бухгалтерской отчетности это временной отрезок, установленный на законодательном уровне: 1 января — 31 декабря. Исключительными моментами считаются: создание, реорганизация или ликвидация юридического лица. Необходимость предоставления

бухотчетности прописана в законах, но существуют интервалы ее составления. Пункт № 6, статьи № 15 ФЗ-402 определяет код в бухгалтерской отчетности под номером 34.

Вариации:

- Интервал может составлять ровно год, но если он не начинается с 1 января, то его принято называть финансовым.

- Промежуточный или внутригодовой может включать в себя месяц или квартал. Чаще всего он используется для ежемесячных и ежеквартальных регистров.

- Если говорить о Налоговом органе, то туда гражданин или бухгалтер предприятия должен предоставить отчет в течение трех месяцев после начала нового года.

На основе третьего пункта, срок отчетного периода равен 365 дням. Чтобы понять, сколько времени предоставляется для подачи документов, стоит вновь обратиться к закону. Отчетность о прибыли и расходах необходимо предоставить налоговым инспекторам до конца марта месяца, 30 или 31 число считается последним днем. После этого будут начисляться штрафные санкции за каждый день просрочки. То есть, после того, как год завершен, бухгалтерскому отделу предоставляется целый три месяца для того, чтобы свести баланс и подготовить отчет.

Коды отчетных периодов бухгалтерской отчетности

Отчетный год предусматривает специальную кодировку для документов и периодов. В процессе формирование бухотчетности, составляются таблицы, графики и формы-приложения. Данных много и чтобы работники бухгалтерии смогли более оперативно обрабатывать сведения, была введена специальная кодировка. Госдумой было разработано приложение под номером три к приказу ФНС России от 29.10.2014, которое потом редактировалось. Именно там прописаны коды, которыми обязаны пользоваться все работники бухгалтерских отделов. Основные обозначения:

- 21 — первый квартал;

- 31 — 6 месяцев (полугодие);

- 33 — 9 месяцев;

- 34 — год;

- 50 — последний отчетный период.

Последний код применяется только в том случае, если организация претерпевает глобальные изменения, реорганизацию. Так же в случае объявления компании банкротом или ликвидации объекта, последний отчетный временной отрезок также должен быть сформирован и предоставлен в виде отчета в Налоговые органы.

На заметку! при составлении отчета важно проверить итоговые цифры. Они должны совпадать, иначе проверяющим станет ясно, что во время учета информации и свода баланса присутствуют ошибки.

Как составить данную отчетность

Перед тем, как разбирать правила составления отчетности, стоит выделить редактированные части. Ниже указаны основные изменения, о которых должен знать каждый сотрудник бухгалтерского отдела:

- Единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя.

- ОКВЭД заменен на ОКВЭД2.

- Добавлена новая строка, в которой инспектором прописывает, требуется той или иной организации аудит или нет, а также полная информация об аудиторе.

Бухгалтер может сам убирать или добавлять статьи, несмотря на то, что полная форма баланса рекомендует выделять в соответствующих разделах баланса. Чем больше поправок и комментариев предоставляет работник при формировании отчета, тем выше достоверность составляемой отчетности. Существует упрощенная форма, по которой работают мелкие предприниматели, в которой некоторые статьи соединенны между собой. Это значительно облегчает работу составителю и проверяющему. При составлении баланса необходимо соблюдать ряд правил:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные;

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Важно! Проводить сравнение с данными предшествующих периодов и проверять состояние показателей на момент составления отчета.

Как сдавать отчетный период

Иногда организации приходится сдавать отчеты не за квартал, полугодие или год, а за один месяц. В этом случае можно воспользоваться упрощенной формой. Отчетный месяц — это тот же временной период, за который требуется предоставить сводный баланс по прибыли, расходам и налоговым отчислениям. Составлять этот документ следует только на основе проверенных сведений и официальных бумаг.

Как писалось ниже, сдать такую бухотчетность нужно до 30-31 марта каждого года. Каждый бухгалтер должен выслать заполненную форму не только в Налоговую службу, в комитет по статистике, а также и в другие государственные инстанции. Если в течение отчетного периода проводились аудиторские мероприятия, то также положено направить копию отчета Госкомитету. Бухгалтер имеет право предоставить документацию раньше срока, потому, что сроки сдачи действующим законодательством не установлен. Главное, чтобы это случилось до конца марта. Основные моменты:

- Отправлять отчет можно по электронной почте, через личный кабинет в ФНС или посредством заказного письма.

- Форма должна быть подписана не только главным бухгалтером, но и руководителем финансового отдела и директором.

- Если баланс не сходится, не нужно посылать сырые цифры. Следует сообщить о нестыковках инспектору, который курирует организации и попросить содействия.

На заметку! Приблизительные цифры приведут к тому, что баланс не сойдется и налоговый инспектор захочет провести аудиторскую проверку за весь срок работы организации.

Какая ответственность за нарушение сроков сдачи данной отчетности

Выяснив, как должен составляться отчет, что такое отчетный и расчетный период и в чем разница, нужно прояснить вопрос ответственности. Любое нарушение: несдача бухотчетности, задержка или предоставление ложной информации, преследуется по закону. Если компания задерживает сдачу, не имея уважительной причины, то согласно пункту № 1, статьи № 119 НК РФ, штрафные санкции равны 5% от суммы налога или взноса. Даже если сумма перечисления небольшая, штраф не может быть ниже 1 тысячи рублей. В этом вопросе есть ограничения. Штрафные санкции не могут превышать 30% от неуплаченной суммы.

В статье № 116 прописано, что проверяющие имеют право накладывать штрафы, если бухгалтера предоставляют ложную или неточную информацию. Там уже расценки зависят от серьезности не состыковок. Если отсутствует справка 2-НДФЛ, то за каждый бланк, который не предоставлен, придется заплатить двести рублей. При отсутствии 6-НДФЛ штрафная санкция за каждую справку уже составляет одну тысячу рублей. Помимо этого, инспектор может заблокировать расчетные счета, что повлияет на работу всего предприятия. Данное право инспекции предусмотрено пунктом № 3, статьей № 76 НК РФ.

Отчетный налоговый период это временной промежуток, в течение которого все налогоплательщики обязаны предоставить декларации и отчеты. Данный вопрос регламентируется Налоговым кодексом, статьей № 393. Существуют определенные формы, которые должен соблюдать каждый бухгалтер, при составлении документов. Структура несколько раз редактировалась, но в итоге форму баланса утвердили приказом 19.04.2019 № 61н.