Дата публикации: 04.05.2021 04:33

Упрощенная система налогообложения (далее –УСН) является самым известным и востребованным специальным налоговым режимом.

Перейти на уплату данного режима могут организации и индивидуальные предприниматели, зарегистрированные в установленном законом порядке.

Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в соответствии с нормами главы 26.2 Налогового кодекса Российской Федерации, в уведомительном порядке.

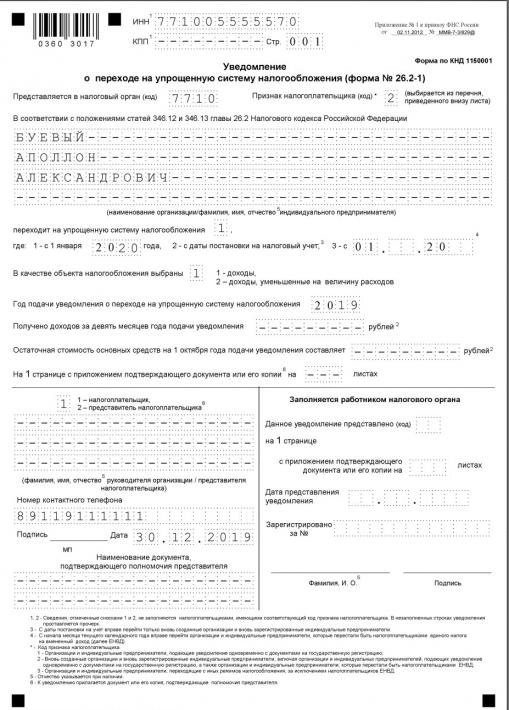

Организации и индивидуальные предприниматели, изъявившие желание перейти на УСН, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря текущего календарного года. В уведомлении (форма 26.2-1) указывается выбранный объект налогообложения «доходы» или «доходы, уменьшенные на величину расходов».

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе направить уведомление о переходе на УСН в течении 30 календарных дней с даты постановки на учет в налоговом органе, в этом случае они признаются налогоплательщиками УСН со дня регистрации в налоговом органе.

Обращаем внимание на то, что организации и индивидуальные предприниматели, не представившие в налоговые органы уведомление о переходе на УСН в установленные сроки, не вправе применять УСН.

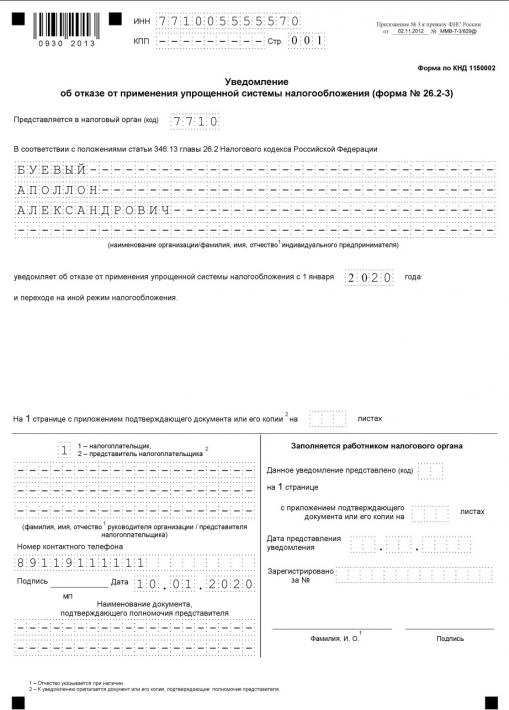

В случае принятия налогоплательщиком решения перейти на иной режим налогообложения со следующего календарного года, он обязан уведомить об этом налоговый орган не позднее 15 января года, в котором он переходит на иной режим налогообложения (форма 26.2-3). Налоговая декларация за налоговый период применения УСН представляется организациями не позднее 31 марта года, а для индивидуальных предпринимателей не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Обращаем внимание, что налогоплательщик, перешедший с УСН на иной режим налогообложения, вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на применение УСН.

При несоблюдении условий для применения УСН указанных п. 4, 4.1. ст. 346.13 НК РФ налогоплательщик обязан сообщить в налоговый орган в течение 15 календарных дней после окончания отчетного (налогового) периода (форма № 26.2-2), а также обязан представить в налоговый орган налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором он утратил право применять УСН.

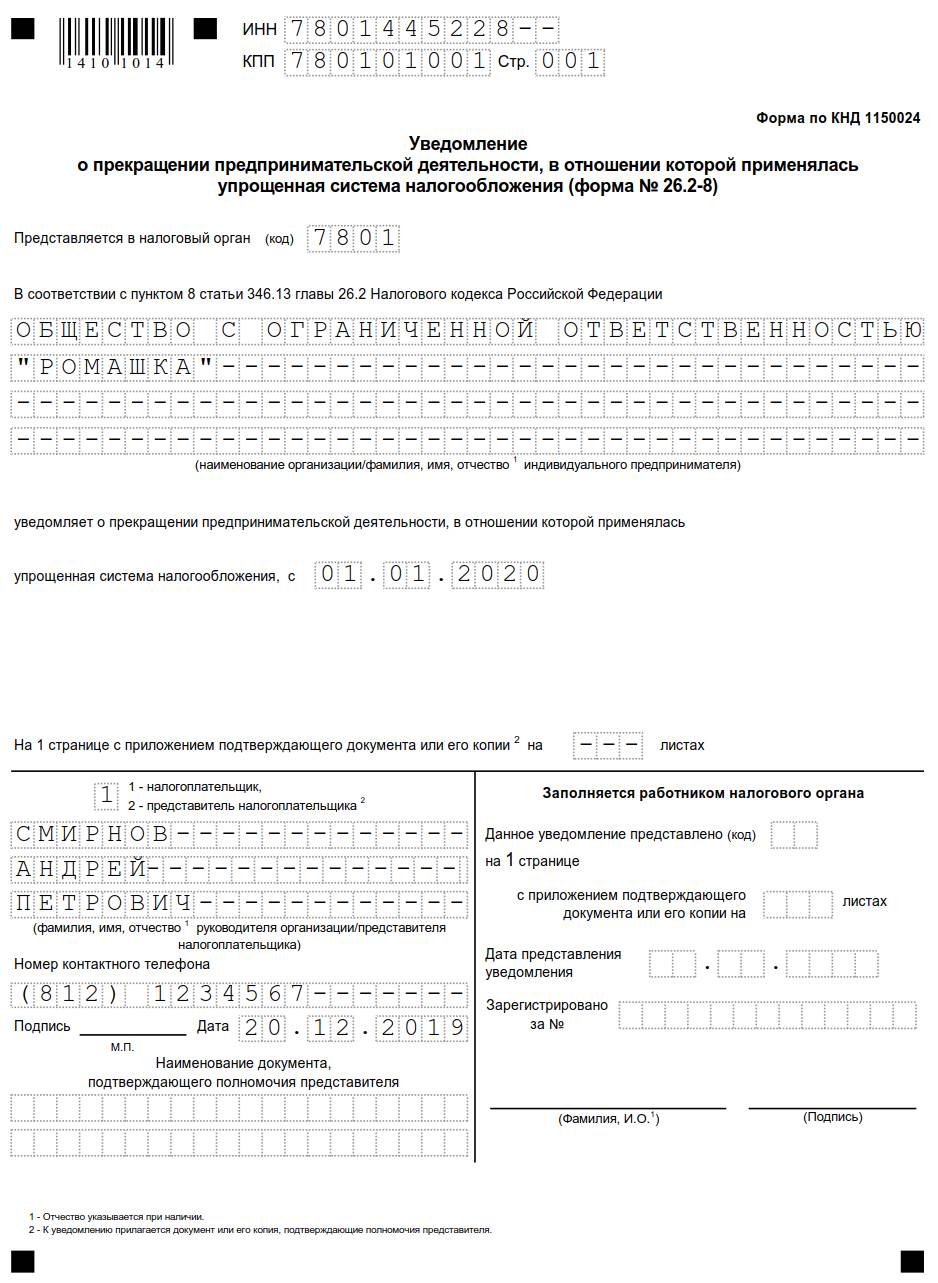

В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить налоговый орган о прекращении такой деятельности с указанием даты ее прекращения по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности (форма № 26.2-8). Налогоплательщик обязан представить в налоговый орган налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно представленному уведомлению, прекращена предпринимательская деятельность по УСН.

Следует помнить, что налогоплательщики УСН, являются плательщиками налогов общей системы налогообложения, в следующих случаях:

— налога на прибыль организаций, уплачиваемого с доходов в виде процентов от участия в других организациях, контролируемых иностранных организаций, доходов от государственных ценных бумаг;

— налога на имущество организаций в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость;

— налога на добавленную стоимость, подлежащего уплате при ввозе товаров на территорию Российской Федерации;

— налога на добавленную стоимость с операций по договорам простого товарищества, договорам о совместной деятельности;

— налога на добавленную стоимость в случае выставления покупателю товаров (работ, услуг) счета-фактуры с выделением суммы налога на добавленную стоимость.

Кроме того, для них сохраняется действующий порядок ведения кассовых операций, а также сохраняется обязанность налоговых агентов, обязанность по уплате страховых взносов.

Переход на упрощённую систему налогообложения происходит на основании заявления по форме № 26.2-1. А вот для отказа от УСН есть три разных вида уведомлений, и важно в них не запутаться. Давайте разберёмся, когда и какую форму заполнять, если вы больше не хотите или не можете применять упрощёнку.

Причины отказа от УСН

У упрощённой системы налогообложения много плюсов, но иногда и она может оказаться не лучшим выбором. Причины могут быть разные, среди них:

- доход организации или ИП превышает возможные лимиты;

- численность работников стала выше допустимой (130 человек);

- организации необходимо открыть филиал;

- планируется начать вид деятельности, запрещённый на УСН;

- индивидуальный предприниматель решил перейти на НПД;

- прекращение деятельности, в отношении которой применялась УСН;

- контрагенты являются плательщиками НДС, и им нужен вычет по этому налогу.

Какую форму уведомления выбрать при отказе от УСН

Формы уведомлений об отказе от УСН приводятся в приказе ФНС от 02.11.2012 № ММВ-7-3/829@. Покажем в таблице, какой бланк и для какого случая заполняется.

| Форма уведомления | Когда подаётся | Срок подачи |

|---|---|---|

| Форма № 26.2-2 (КНД 1150003) | При несоблюдении условий применения упрощённой системы | В течение 15 дней после отчётного или налогового периода, в котором допущено нарушение |

| Форма № 26.2-3 (КНД 1150002) | Добровольный переход с УСН на другой налоговый режим | Не позднее 15 января года, в котором осуществляется переход |

| Форма № 26.2-8 (КНД 1150024) | Прекращение предпринимательской деятельности, в отношении которой применялась УСН | Не позднее 15 дней со дня прекращения такой деятельности |

Направить заявление можно в любую налоговую инспекцию, а не только в ту, где организация или ИП стоят на учёте. Такая возможность появилась после доработки программного комплекса АИС «Налог-3» (письмо ФНС от 24.11.21 № СД-4-3/16373@).

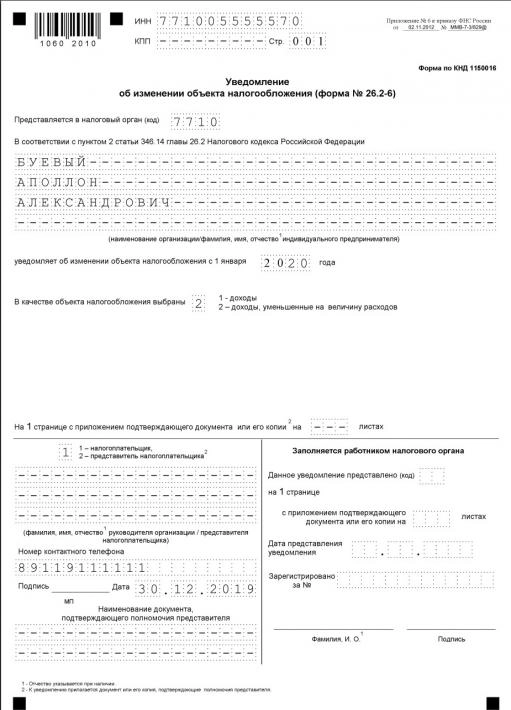

Важно: если вы не планируете отказываться от применения УСН, но хотите поменять объект налогообложения (с «Доходы» на «Доходы минус расходы» или наоборот), то заполняйте форму № 26.2-6. Сменить объект можно только с начала нового года, заявление должно быть подано не позже 31 декабря текущего года.

Что касается перехода индивидуальных предпринимателей с УСН на НПД, то формально ни одно из перечисленных уведомлений к этой ситуации не подходит.

- Во-первых, здесь нет нарушения условий применения УСН.

- Во-вторых, переход на НПД возможен в любое время, а не только с нового года.

- В-третьих, в большинстве случаев ИП продолжает ту же самую деятельность, что на упрощённой системе.

- В-четвёртых, отказаться от УСН после регистрации в качестве плательщика НПД можно в течение месяца, а не 15 дней.

Однако ФНС не стала разрабатывать специальное заявление для этой ситуации, а рекомендовала использовать форму № 26.2-8, то есть уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощёнка. Как мы уже сказали, формально для этой ситуации оно не подходит, но других вариантов просто нет.

Если же в течение 30 дней после регистрации в качестве плательщика НПД вы решите закрыть ИП и стать обычным самозанятым, то отказ от УСН вообще подавать не надо. Такие разъяснения дала ФНС в письме от 23.11.2022 № СД-4-3/15780@.

Как заполнить уведомление об отказе от УСН

Все формы уведомлений по УСН – простые одностраничные документы. Приказ ФНС, которым они утверждены, даже не содержит отдельного порядка их заполнения.

В верхней части уведомления указывают код ИНН (организации дополнительно вписывают код КПП) и номер налоговой инспекции, в которую вы обращаетесь. Затем надо вписать полное фирменное наименование ООО или ФИО индивидуального предпринимателя.

Далее излагается причина отказа от упрощённой системы налогообложения:

- для формы № 26.2-2 необходимо указать номер подпункта и пункта статьи НК РФ, требование которой было нарушено;

- для формы № 26.2-3 вписывают только год, с которого налогоплательщик переходит на новый режим;

- для формы № 26.2-8 указывают конкретную дату, с которой прекращена деятельность на упрощёнке.

В левом нижнем блоке выберите код заявителя: «1» для директора ООО или лично ИП, «2» для представителя (в этом случае вписывают реквизиты доверенности). Укажите телефон для связи и проставьте дату подачи уведомления.

Ниже вы можете скачать бланки и образцы для каждой формы уведомления.

Уведомление об утрате права на УСН:

Уведомление об отказе от УСН c 2023 года:

Уведомление о прекращении предпринимательской деятельности на УСН:

Бесплатная консультация по налогообложению

Главная

→ Календарь

→

Уведомление об отказе от применения УСН с 2021 г.

Срок сдачи истек 15 января 2021 г.

Отказ от применения УСН

Организации и ИП, применяющие УСН, вправе добровольно отказаться от этого режима налогообложения и перейти с очередного календарного года на иной режим. Для этого необходимо представить в ИФНС соответствующее уведомление.

Уведомление об отказе от УСН: бланк

Утвержденной формы такого уведомления нет, поэтому уведомить ИФНС об отказе от применения упрощенки можно в произвольной форме. Но проще всего заполнить форму, рекомендуемую ФНС (форма № 26.2-3 (Приложение № 3 к Приказу ФНС от 02.11.2012 N ММВ-7-3/829@)).

Скачать бланк уведомления об отказе от применения УСН можно через систему КонсультантПлюс.

Если вы решили воспользоваться рекомендуемой ФНС формой, но хотите представить уведомление в электронном виде, то его электронный формат вы найдете в Приложении № 3 к Приказу ФНС от 16.11.2012 N ММВ-7-6/878@.

Отказ от УСН: в какую ИФНС подавать уведомление

Уведомление подается в ИФНС:

- по месту учета организации;

- по месту жительства ИП.

Срок отказа от УСН

Сообщить налоговикам о том, что плательщик больше не будете применять УСН, нужно не позднее 15 января года, в котором планируется применение иного режима налогообложения (п. 6 ст. 346.13). Правда, если 15 января выпадает на выходной, то последний день представления уведомления переносится на первый рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК РФ).

Имейте в виду, что если вы подадите уведомление с нарушением срока, то вы останетесь на УСН и применять иной режим налогообложения не сможете (Письмо ФНС от 12.08.2015 N ГД-4-3/14234).

Отказ от УСН: подтверждение ИФНС

В ответ на полученное уведомление ИФНС никаких документов, подтверждающих переход плательщика с УСН на другой режим, не высылает.

Отказ от УСН: что еще нужно не забыть сделать

Переход с упрощенки на другой режим налогообложения чаще всего влечет дополнительные обязанности:

| На какой режим переходит плательщик | Что нужно сделать помимо подачи уведомления об отказе от УСН | |

|---|---|---|

| Организации | ИП | |

| ОСН | Для перехода на ОСН, кроме подачи уведомления об отказе от УСН, ничего делать не нужно. | |

| ЕСХН | Необходимо представить уведомление о переходе на ЕСХН. Сделать это нужно не позднее 31 декабря года, предшествующего году перехода на данный спецрежим (п. 1 ст. 346.3 НК РФ). Для уведомления можно воспользоваться рекомендуемой ФНС формой (№ 26.1-1, утв. Приказом ФНС от 28.01.2013 N ММВ-7-3/41@). | |

| ПСН | Организации не могут применять данный режим | Если в отношении деятельности, которую ведет ИП, можно применять ПСН, то для перехода предпринимателю нужно подать заявление на получение патента (утв. Приказом России от 11.07.2017 N ММВ-7-3/544@). Делается это не позднее 10 рабочих дней до начала применения ПСН (п. 2 ст. 346.45, п. 6 ст. 6.1 НК РФ). |

Ну и, конечно, экс-упрощенцу нужно не забыть подать декларацию по налогу при УСН и заплатить налог за последний год применения УСН.

Чем утверждена форма

Посмотреть форму

Уведомление об отказе от применения упрощенной системы налогообложения

Налоговые поправки — 2023

Форма 26.2-8 — это уведомление в Налоговую инспекцию, в котором налогоплательщик сообщает о своем желании прекратить деятельность, облагаемую единым налогом, уплачиваемым в связи с применением УСН.

Причины отказа от УСН

Почему отказываются:

- Прекращение деятельности. В этом случае порядок ликвидации практически не отличается от общей системы и включает выполнение всех необходимых этапов, в том числе составление промежуточного ликвидационного баланса.

- Переход на другой режим налогообложения. Смена налогового режима происходит на основании добровольного решения налогоплательщика либо по вынужденным обстоятельствам.

Причины добровольного отказа:

- покупатели (заказчики), обеспечивающие наибольший оборот компании, являются плательщиками НДС. Сотрудничество с контрагентом на упрощенке становится для них невыгодным ввиду невозможности возмещения сумм налога;

- в будущем году планируется открытие филиалов или увеличение штата сотрудников;

- ИП переходит на режим для самозанятых (применяется в некоторых регионах России).

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

Как уведомить налоговую

При добровольном переходе уведомление в налоговую службу необходимо подать не позднее 15 января года, в котором планируется переход. Если вы приняли решение о смене режима позднее этого срока, то переход возможен только в следующем году. Рекомендованная форма уведомления — 26.2-3 (Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@). Подача декларации по налогу, уплачиваемому в связи с применением упрощенной системы и уплата налога, производится в обычные сроки:

- для организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае прекращения деятельности, в отношении которой применялась упрощенка, необходимо подать уведомление в течение 15 рабочих дней после принятия соответствующего решения.

Порядок заполнения уведомления

Для удобства приведем образец заполнения формы КНД 1150024, используемой при прекращении деятельности на упрощенке.

При этом налог уплачивается не позднее 25 числа месяца, следующего после подачи уведомления. В эти же сроки необходимо предоставить налоговую декларацию.

Плюсы и минусы отказа от УСН

Преимущества добровольного отказа от УСН:

- расширение клиентской базы;

- увеличение оборотов.

Недостатки:

- более сложный бухгалтерский и налоговый учет;

- увеличение налоговой нагрузки.

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

Что будет, если не уведомить налоговые органы

Штрафные санкции за непредоставление уведомления 26.2-8 в установленные сроки невелики — 200 руб. за документ (п. 1 ст. 126 НК РФ). Но следует помнить, что в таком случае сохраняется обязанность предоставления декларации по УСН за текущий год и последующие периоды до подачи такого уведомления.

Вам в помощь образцы, бланки для скачивания

Булахова Виктория

Бухгалтер, финансист

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности «Финансы и кредит». Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Приближается Новый год и предпринимателям пора принимать решения о применении УСН, смены объекта или отказа от упрощенки. Предлагаем вам образцы трех уведомлений, которые подаются в таких случаях.

Обратите внимание, что все документы по УСН направляются в территориальную инспекцию, где ИП состоит на учете. Вне зависимости от места ведения деятельности.

Уведомление о переходе на УСН

Чтобы перейти на УСН с 1 января 2020 года надо подать уведомление по форме 26.2-1 в срок не позднее 31 декабря 2019 года.

Индивидуальные предприниматели не заполняют в форме поля о выручке за 9 месяцев и стоимость основных средств, поэтому в указанных полях стоят прочерки

Уведомление об отказе от УСН

Если вы решили отказаться от УСН и перейти на ОСНО, вам надо подать уведомление по форме 26.2-3 не позднее 15 января 2020 года.

Уведомление о смене объекта налогообложения

Если вы хотите поменять объект налогообложения по УСН то надо направить уведомление по форме 26.2-6. Помните, что если вы ошибочно отправите форму 26.2-1, объект вам не изменят!

Какой реакции ждать от налоговой на поданные уведомления

Налоговые инспекции не выдают никаких сообщений о начале применении УСН, отказе от упрощенки или смене объекта налогообложения по УСН. Вот если ИП опоздает с уведомлением о переходе на УСН, ему должны направить «Сообщение о нарушении сроков уведомления о переходе на упрощенную систему налогообложения».

Чтобы подтвердить, что у ИП есть упрощенка, надо письменно запросить в своей ИФНС «Информационное письмо» по форме 26.2-7. Там будет указано, что предприниматель подавал уведомление о применении УСН.

Рассмотрим, как сделать Уведомление об отказе применения УСН с 2023 в 1С 8.3 Бухгалтерия.

Содержание

- Образец уведомления с заполнением

- Уведомление об отказе от УСН

- Как оформить в 1С

- Сохранение, проверка и отправка уведомления

Образец уведомления с заполнением

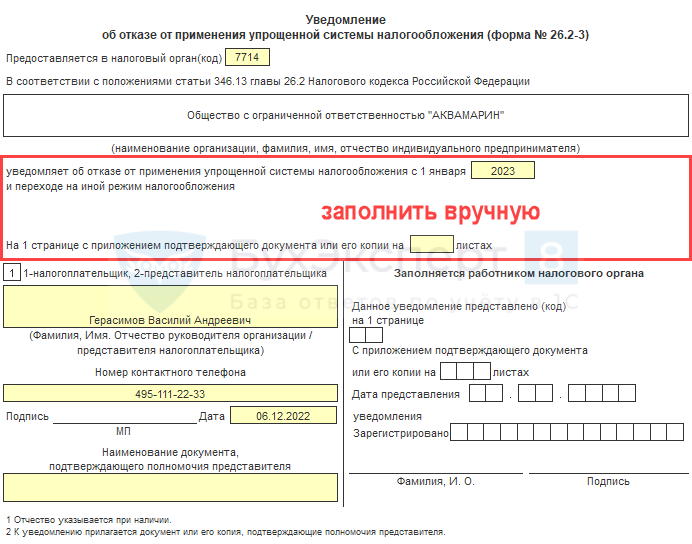

Образец заполненного уведомления об отказе от УСН

Уведомление об отказе от УСН

Срок: до 16.01.2023 — перенос с 15.01.2023 (п. 7 ст. 6.1, п. 6 ст. 346.13 НК РФ).

Форма:

Уведомление об отказе от применения УСН N 26.2-3, утв. Приказом ФНС от 02.11.2012 N ММВ-7-3/829@ (рекомендованная).

Кто представляет

- Организации и ИП на УСН, желающие изменить систему налогообложения.

Куда:

- по форме N 26.2-3 — в любой территориальный налоговый орган;

- в произвольной форме — в инспекцию, в которой стоите на учете по месту нахождения организации (месту жительства ИП).

Вид:

- электронный;

- бумажный.

Ряд документов упрощенцы могут представлять в любую ИФНС независимо от места нахождения организации (места жительства ИП) (Письмо ФНС от 24.11.2021 N СД-4-3/16373@):

- уведомление о переходе на УСН;

- сообщение об утрате права на применение УСН;

- уведомление об отказе от применения УСН;

- уведомление об изменении объекта налогообложения;

- уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН.

Организация в текущем году применяет УСН.

В декабре решено, что с 01.01.2023 Организация переходит на ОСНО.

В декабре 2022 года бухгалтер представил в ИФНС об отказе от УСН по форме N 26.2-3.

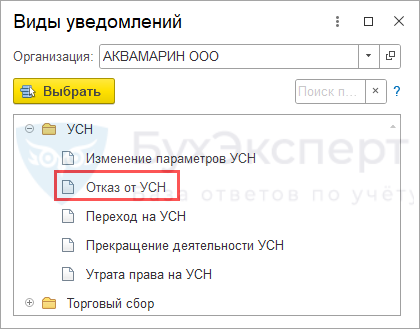

Создайте уведомление о переходе на УСН в разделе Отчеты — Уведомления, сообщения и заявления — кнопка Создать — папка УСН — Отказ от УСН.

Данные из карточки организации заполнятся автоматически. Остальную информацию надо дозаполнить в ручном режиме.

Заполните:

- уведомляет об отказе от применения упрощенной системы налогообложения с 1 января — год применения другой системы налогообложения, укажите вручную;

- На 1 странице с приложением подтверждающего документа или его копии на …листах — количество прилагаемых к уведомлению документов (копий), заполните вручную при наличии (доверенность представителя и т. п.);

Сохранение, проверка и отправка уведомления

Проверка — нажмите на кнопку Проверить, чтобы протестировать:

- полноту заполнения формы (выгрузку) — обязательно!;

- соответствие формату (в Интернете) при подключенной 1С-Отчетности.

Заполненное уведомление можно:

- выгрузить в формате xml для отправки в инспекцию;

- отправить из программы (если подключен сервис 1С-Отчетность);

- распечатать или сохранить в файл по кнопке Печать — Показать бланк — кнопка Сохранить.

См. также:

- Добровольный переход с УСН на ОСНО

- Переход с УСН (Доходы) на УСН (Доходы — Расходы)

- Переход с УСН (Доходы — Расходы) на УСН (Доходы)

- Сервис Сравнение режимов налогообложения

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье