Обязательства по кредитам одинаковы для всех. Банку совсем неважно, для каких целей клиент брал кредит, как впоследствии распорядился деньгами. Даже если он взял кредит для другого человека, заемщиком считается тот, чье имя прописано в договоре и кредит отдавать тоже ему. Хорошо, когда попался добросовестный человек и он ежемесячно оплачивает кредит в срок, но чаще бывают совсем иные ситуации, как например, у нашего клиента:

Добрый день! Столкнулся с такой ситуацией, не знаю теперь, что делать. Полгода назад я взял кредит на другого человека: брат моей жены попросил меня оформить кредит на свое имя. Сначала оплата поступала, но последние два месяца он перестал платить. Чтобы не капали проценты и штрафы за просрочку я плачу из своего кармана, но эта сумма практически равняется моему месячному доходу, а платить еще полтора года! Я не брал с него расписки при оформлении кредита, побоялся вызвать чувство, что ему не доверяю, все-таки родственник и т.д. Жена сначала ничего не знала, но начали названивать с банка и пришлось ей рассказать. Выяснилось, что я не один такой, он еще попросил подругу жены оформить его кредит на свое имя тоже на колоссальную сумму. Брат жены уехал в другой город и, судя по всему, просто не в состоянии оплачивать огромные суммы. Как мне поступить в этой ситуации? Я просто не потяну выплачивать такие суммы, я в отчаянии. Что делать? Виктор, г. Ижевск.

Как показывает практика, часто подобные махинации оборачиваются против заемщика по документам. Насколько бы близкими не были отношения между людьми, заставить «неофициального» заемщика оплачивать кредит становится сложно. Бывают случаи, когда человек, получив деньги просто пропадает. А в некоторых случаях, как в описанном выше, таких добрых людей, взявших на себя обязательство по кредиту для одного человека, может быть несколько.

По собственной инициативе или под давлением банка, или даже суда, человек, который оформил на себя чужой кредит, начинает исправно его выплачивать. Ситуация не самая приятная, но все же люди продолжают попадаться в эту ловушку. Причины могут быть совершенно разные. Некоторые просто доверяют и берут кредит для друга, а третьи просто не могут отказать родственнику или близкому другу.

Как не попасть в такую ситуацию?

Чтобы не попасть в подобную ситуацию, нужно быть более придирчивым и внимательным в подобных вопросах. Кем бы вам не приходился этот человек, задайте себе и ему несколько вопросов:

1. Почему он сам не хочет взять кредит? Возможно, не дают в банке. Причины, по которым отказывают в кредите могут быть следующие: · Уголовное прошлое; · Активные непогашенные кредиты; · Просрочки по прошлым займам.

В любом случае у человека существуют какие-либо проблемы с законом или банком. Если он не выплатил прошлые кредиты, то где гарантия, что он будет оплачивать этот? Данный факт должен вас изначально насторожить. Многие люди используют данный метод развода. Они просто берут кредит на чужое имя, а потом пропадают. Как правило, это злостные неплательщики займов и таких, как вы, кто взял кредит для другого человека, у них несколько.

2. Задумайтесь о том, что если человек боится оформить официальный договор, по которому он должен будет выплачивать заем, то как вы получите с него деньги. Вряд ли он подпишет какие-либо бумаги, свидетельствующие о его долге перед вами. Но все же настоятельно рекомендуем заключить договор займа или составить расписку перед тем, как вы передадите кредитные денежные средства.

Что делать, если кредит уже оформлен?

Многие заемщики осознают всю тягость ситуации, когда по кредиту перестают совершаться выплаты. Дабы не накапливать проценты, заемщик исправно вносит свои деньги, но это сильно бьет по бюджету семьи, да и не приятно платить за другого человека. Тогда должник пытается объяснить банку, что кредит на самом деле брал не он, а совсем другой человек. Но в данной ситуации банку неинтересно как вы распорядились деньгами. По документам проходите вы, все подписи совершались от вашего имени, а значит и долг отдавать вам.

Подписанный договор гарантирует исполнение банком своих обязательств и не освобождает клиента, который взял кредит для другого человека, от его обязательств.

Какими же должны быть ваши действия в такой ситуации?

1. Продолжайте платить кредит. Так вы не увеличите сумму кредита за счет процентов и штрафов за просрочку. Постарайтесь реструктуризовать свой долг, что позволит снизить ваши ежемесячные расходы пока вы будете выяснять ситуацию в суде или лично с другом.

2. Попытайтесь достучаться до человека, который попросил вас оформить кредит и не платит за него. Убедите его оформить расписку о получении денежных средств задним числом, укажите в расписке срок погашения задолженности.

3. Постарайтесь заключить договор переуступки долга. На это могут пойти не все банки, но это возможный вариант снять с себя обязательства по кредиту. Именно поэтому лучше обращаться в банк через юриста. Необходимо будет предоставить документы, которые подтверждают платежеспособность нового заемщика. Если банк пойдет вам навстречу, можно увеличить срок кредита, чтобы сократить ежемесячный взнос и он был посилен для должника.

4. Если у вас есть расписка от друга, то вам необходимо будет выплатить весь кредит, а после на основании документов из банка и расписки через суд требовать у него деньги обратно. Процесс этот длительный и не всегда результат на вашей стороне. Поэтому рекомендуется прибегать к помощи квалифицированного юриста, который имеет опыт работы в данной сфере и поможет предоставить вам весомые аргументы и собрать полный пакет документов.

Распиской подтверждается факт передачи денежных средств. Это может быть получение или возврат занятых денег, оплата за аренду квартиры или коммерческого объекта, выплата задолженности по иным обязательствам. Расписка может оформляться как отдельный документ, так и дополнительно к основному договору. По договоренности сторон долговую расписку можно заверить через нотариат.

Точное содержание расписки зависит от сути и условий сделки, обязательств.Законодательство не содержит единого шаблона указанного документа. Вы можете скачать образец долговой расписки между физическими лицами у нас на сайте, заполнить его самостоятельно или с помощью юриста. Подробнее о правилах оформления документа читайте ниже.

Когда и кому нужна долговая расписка

Расписка — это один из документов, которые могут оформляться в гражданских сделках. Как следует из ГК РФ, по сделке займа между сторонами может оформляться договор или расписка, либо сразу оба этих документа. Без заполнения письменных документов допускается займ на сумму до 10 000 рублей, если его сторонами являются физические лица. Но и при небольшой сумме сделки советуем составить расписку, чтобы избежать проблем при возврате и взыскании денег.

Долговая расписка может оформляться при передаче и возврате денег по займу, по алиментам, аренде и другим обязательствам

Кроме факта передачи и получения денег, распиской можно подтвердить другие условия обязательств. Чтобы документ вступил в силу, достаточно оформить его в обычной письменной форме. Нотариальное удостоверение возможно по взаимной договоренности сторон.

Расписка о займе подтвердит, что лицо получило определенную сумму. Также там можно и нужно прописать дополнительные обязательства и условия сделки — дату и правила возврата денег, процентную ставку, оформление залога на имущество. Еще одну расписку можно оформить при возврате денег, чтобы указать на отсутствие претензий.

Кроме займа, долговые расписки можно и нужно составлять и по другим обязательствам и сделкам. Вот несколько примеров:

- купля-продажа недвижимости, автомашин, движимого имущества — документом будет подтвержден факт надлежащего расчета по основному договору;

- аренда недвижимости и транспорта — документ оформляется под каждый арендный платеж (помесячно, разом за год, и т.д.);

- выплата алиментов на ребенка — документ можно использовать при оплате алиментов напрямую взыскателю, т.е. без участия пристава.

Если стороны договорились о поэтапной или частичной оплате, они могут оформлять несколько расписок. Например, если по договору продавец обязан оплатить за автомобиль 1 млн. руб., он может договориться о передаче денег равными или неравными частями за несколько месяцев. В итоге стороны оформят несколько расписок на каждую часть оплаты, а в последнем документе укажут об отсутствии претензий.

Долговая расписка будет являться важным доказательством, если возникнет необходимость взыскивать долг. Займодавец сможет ссылаться на документ:

- в претензиях,

- уведомлениях,

- требованиях,

- исковых заявлениях.

Если в расписке указано о займе с процентами, взыскатель сможет сделать расчет за весь период просрочки.

Что можно подтвердить долговой распиской

Прежде всего, распиской подтверждается факт передачи и получения денег. Например, это может быть передача наличных заемщику в долг, а затем и возврат средств займодавцу. Вместо оформления второго документа (при возврате суммы займа) кредитор может отдать оригинал первой расписки заемщику. Но лучше оформить отдельный документ, где будет прямо указано об отсутствии претензий.

Кроме факта передачи и получения денег, в тексте долговой расписки можно указать:

- условия пользования деньгами (долг под определенный процент и т.д.);

- сроки и правила возврата долга (единовременно, равными или неравными частями);

- о выдаче займа под залог (например, ювелирных изделий или автомобиля);

- о способе возврата суммы займа (например, наличные, перевод на банковскую карту);

- условия для продления срока возврата (например, если заемщик уведомит об этом не позже, чем за 10 дней, а у займодавца не будет возражений).

Если стороны хотят максимально подробно описать все условия обязательства, то лучше оформлять договор. Если при займе расписка вполне может заменить договор, то по некоторым другим сделкам это будет невозможно. Например, при продаже недвижимости или автомашин расписка может являться только дополнительным документом к договору.

Если стороны предусматривают поэтапный возврат долга, можно оформить расписку с графиком платежей. Под каждый платеж будет указана точная дата. Также в документе можно указать, является ли просрочка по отдельной части долга основанием требовать возврата всей суммы. Это будет важно для досудебного и судебного взыскания.

Как правильно оформить

Для сделок с участием организаций оформляются договоры. Расписки составляют физические лица. Например, сторонами долговой расписки на займ могут быть:

- родственники,

- знакомые,

- друзья,

- коллеги.

Если при передаче и получении денег присутствуют свидетели, то сведениях о них также указываются в тексте документа. Подписи могут ставить стороны обязательства и свидетели.

Когда лучше составить расписку — до или после передачи денег

Расписки желательно составлять непосредственно при пересчете и передаче наличных. Можно заранее заполнить шаблон, внести в него все нужные сведения, распечатать на бумаге. Когда деньги будут переданы, заполненный бланк документа подпишут обе стороны.

Мы рекомендуем оформлять рукописную расписку, т.е. заполнять образец непосредственно на месте. Лучше дать заполнить документ заемщику (должнику). В ряде ситуаций, если возникнет спор о подлинности документа или первоначального текста, может оказаться важным образец почерка. Например, если должник отрицает получение денег, подлинность можно проверить по почерковедческой экспертизе.

Если средства передавались без расписки, можно попросить должника составить ее «задним числом». Добросовестный заемщик вряд ли откажет в такой просьбе, так как это не изменит суть обязательства, заодно и узаконит ранее состоявшуюся передачу займа. Если же должник категорически откажется оформлять документ «задним числом», то и доказывать существование обязательства придется иными способами (перепиской, аудио- и видеозаписями, свидетелями).

Форма документа

Расписку о долге или о его возврате достаточно оформить в простой письменной форме. Главное, чтобы в тексте документа были все обязательные реквизиты. Например, если он не содержит паспортных данных или точную сумму займа, может возникнуть спор.

Нужно ли заверять долговую расписку через нотариат? Так как по ГК РФ допускается оформление документа в обычной письменной форме, он будет иметь юридическую силу даже без нотариального удостоверения. Но стороны могут сами договориться заверить документ у нотариуса.

За удостоверение придется платить пошлину, но зато займодавец и заемщик получат ряд преимуществ:

- нотариус обязан проверить дееспособность и личность граждан, добровольность сделки, отсутствие принуждения и угроз;

- через нотариуса можно передать деньги при оформлении или возврате займа;

- при наличии документа с нотариальным удостоверением кредитор сможет взыскать долг по судебному приказу, что намного проще и быстрее искового производства.

Нотариальные расходы распределяются между сторонами по взаимной договоренности. Если стороны решили обойтись без нотариуса, это не скажется на юридической силе документа.

Расписка о выдаче денег в долг

Что указать в содержании

От содержания расписки напрямую зависит, сможете ли вы вернуть долг, не возникнут ли проблемы при судебном взыскании. Если вы не знаете, как правильно написать расписку о займе денег, лучше обратиться к адвокату или юристу. Расходы на услуги специалиста в данном случае будут полностью оправданы.

Заполнять документ лучше максимально простыми словами, используя точные формулировки. Чем точнее описаны условия обязательства, тем меньше споров возникнет при взыскании.

Советуем обязательно указать в содержании:

- дату и место оформления;

- полные паспортные данные как заемщика, так и займодавца;

- паспортные данные каждого свидетеля (если они присутствовали при передаче денег или уплате долга);

- сумму, переданную второй стороне (цифрами и прописью);

- дату, до которой должник обязуется вернуть деньги (для поэтапного расчета указываются разные даты, суммы по каждому платежу);

- размер процентов, которые заемщик обязуется уплатить за период пользования деньгами (если этого пункта не будет, то допускается взыскание процентов, равных ключевой ставки ЦБ РФ на день внесения решения судом);

- правила возврата денежных средств (наличные, безналичный перевод и т.д.);

- иные условия, о которых договорились стороны;

- подписи.

При займе с залогом об этом нужно указать в тексте документа. Например, там будет описан состав и характеристики вещей, которые передаются на хранение займодавцу. Эти же сведения указываются в акте приема-передачи. Когда долг будет погашен, для возврата имущества заемщику составляется еще один акт.

Деньги в долг обычно дают под проценты. Их размер определяется по договоренности. Каких-либо ограничений по размеру ставки для процентного займа в законах нет. Также допускается указать основания для начисления дополнительных штрафов (например, единовременная сумма при нарушении срока возврата). Если стороны договорились о займе без штрафов, этот пункт заполнять не нужно.

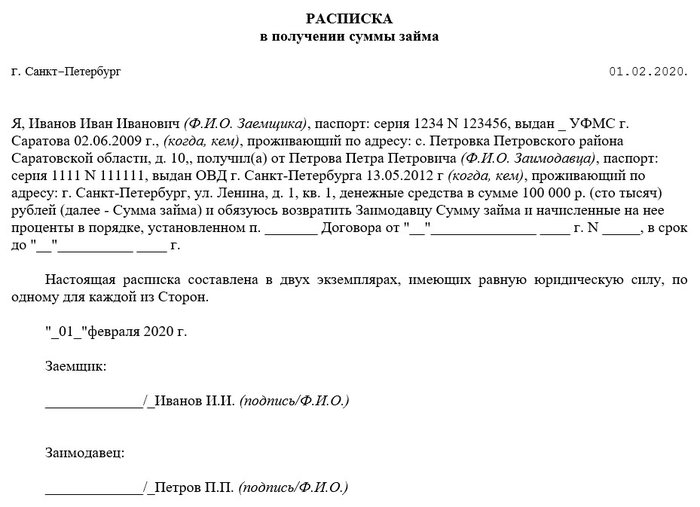

Пример расписки о получении денежных средств в долг

У нас на сайте вы можете скачать примерные образцы расписок о возврате долга или о передаче денежных средств. Если есть вопросы или требуется помощь с заполнением, обращайтесь к нашим специалистам. Так же вы можете получить юридическую консультацию, чтобы оценить и снизить свои риски.

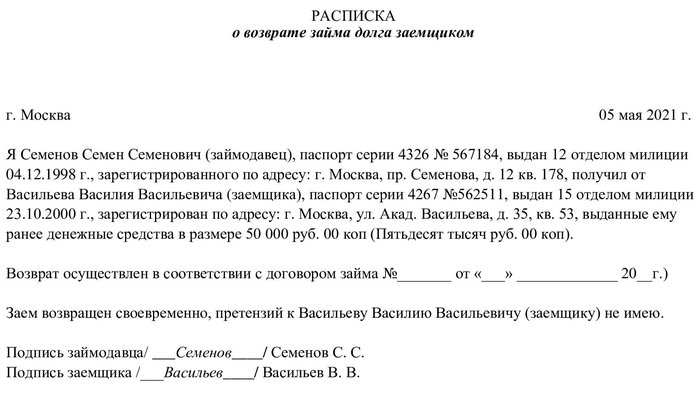

Расписка о полном возврате денежного долга

У кого остается расписка

Расписка составляется в присутствии двух сторон. Также возможен вариант с заполнением документа только заемщиком. Например, заемщик может своей рукой заполнить расписку, указать там, у кого и какую сумму он занял. После этого оригинальный экземпляр расписки останется у кредитора.

При возврате всей суммы долга займодавец может выдать документ об отсутствии претензий, либо вернет оригинал расписки.

Советуем заполнять расписку в двух оригинальных экземплярах. При наличии спора о содержании документа или об условиях займа, оригиналы будут сравнивать в суде и в ходе экспертиз. Естественно, оба экземпляра должны быть идентичны по содержанию. Если в первоначальный текст вносились какие-либо правки, их должны заверить обе стороны.

Что делать, если не вернули долг

Если прошел срок возврата долга, а его все не возвращают, то расписка будет надлежащим доказательством. Оригинал документа может потребоваться в судебном процессе, при расследовании уголовного дела по факту мошенничества. При переписке с должником достаточно сослаться на условия расписки, либо приложить ее копию.

После завершения взыскания суд выдаст приказ или исполнительный лист. С этими документами можно добиваться возврата денег через ФССП. Оригинал или копию расписки приставам направлять не нужно. Если должник банкротится, для заявления своих требований кредитору нужна не расписка, а судебный акт о взыскании.

Нужна помощь в оформлении расписки или при взыскании долга? Обращайтесь к нашим экспертам! Мы разъясним нормы закона, проконсультируем о правилах заполнения документа, поможем с взысканием.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Содержание статьи

Показать

Скрыть

Рассказываем, что такое долговая расписка, какие гарантии она дает, когда вернуть деньги по ней не получится и зачем нужны свидетели при ее составлении.

Что такое долговая расписка

Расписка подтверждает факт того, что один человек занял деньги у другого или взял в пользование вещь на определенный срок на оговоренных условиях.

Такой документ защищает интересы и заемщика, и заимодателя — кредитора. Для первого это подтверждение того, что он взял определенную сумму, а не украл деньги и обязуется вернуть их в определенное время. Для заимодателя — это гарантия того, что он получит деньги обратно в определенное время.

В условиях падения доходов и ужесточения условий выдачи банковских кредитов граждане стали чаще одалживать крупные суммы денег у друзей и близких родственников. Как правило, средства предоставляются в долг под расписку. Однако не всегда наличие этого документа является стопроцентной гарантией возврата частных ссуд.

29.09.2015 09:36

Какие гарантии дает расписка

Чтобы не перегружать юридическую и судебную систему и не создавать сотни актов и десятки кодексов, гражданские договоры решили упростить, а для спорных ситуаций использовать Гражданский кодекс РФ.

Долговая расписка — простой гражданский договор, который подтверждает факт передачи средств от одного человека другому. Так, расписка дает гарантию человеку, который дал деньги в долг, что он сможет вернуть их даже через суд.

Такой документ дисциплинирует заемщика. Он будет помнить, что не просто взял деньги, а обязался вернуть их в определенный срок и поставил подпись под юридическим документом.

Юридическая сила расписки

Документ имеет юридическую силу с того момента, как заемщик поставил под ней свою подпись. Свою силу документ потеряет только в тот момент, когда кредитор поставит свою подпись о получении денег.

Кто может написать расписку

Расписку может написать любой гражданин, который берет деньги у другого. Документ составляют в одном экземпляре. До момента возврата средств он хранится у кредитора.

Если средства берете вы, не стоит делать копии расписки. Недобросовестный кредитор может предъявить эту копию в суде и потребовать вернуть средства повторно.

Копия расписки может быть безопасна, если оригинал документа заверяет нотариус. Он вносит ее данные в базу и ставит соответствующую отметку на копии. Однако все же лучше иметь только оригинал расписки в единственном экземпляре.

Виды долговых расписок

О получении денежных средств

Стандартная расписка, в которой заемщик обязуется вернуть точную сумму к определенной дате конкретному лицу.

О получении займа

Более сложный вариант стандартной расписки. В таком документе указываются дополнительные условия:

- проценты;

- способы возврата;

- штрафы при невозврате средств.

Эти условия можно прописать и в обычной расписке. Однако чаще расписка о получении займа составляется между юрлицом и физлицом, а стандартная расписка — между физлицами.

О получении документов

Такая расписка может обезопасить от потери документов или от их дублирования для вымогательства денежных средств. Документ составляют в простой форме. Обязательно указывается информация:

- данные того, кто передал документы (ФИО, дата рождения, адрес регистрации, паспортные данные);

- аналогичные данные того, кто получил документы;

- дата и место передачи бумаг;

- количество документов и листов;

- подпись дающего документы.

Об отсутствии претензий

Эту расписку составляют при выполнении заемщиком своих обязательств. Такой документ не является обязательным — достаточно передать расписку заемщику после получения средств и вписать в нее информацию о возврате денег кредитору с его подписью.

При желании можно составить и отдельную расписку. Ее пишет кредитор, а хранит заемщик.

В ней указываются:

- данные того, кто вернул и кто получил деньги (ФИО, дата рождения, адрес регистрации, номер паспорта);

- дата и место передачи средств;

- приписка «Деньги возвращены в полном объеме по расписке (ее данные) о получении денег, претензий не имеем»;

- дата составления;

- подписи сторон.

В каком случае нужна долговая расписка

Документ нужен, когда вы даете деньги в долг и хотите иметь гарантии их возврата. Переданная сумма значения не имеет. Расписку можно написать и на 50 рублей.

Как составить долговую расписку

Процесс составления расписки

Расписку от руки пишет заемщик. Так он не сможет утверждать в суде, что расписку составлял не он, а его подпись подделали. При спорных ситуациях кредитор может попросить об экспертизе почерка.

Вы также можете позвать свидетелей. Они письменно подтвердят факт передачи денег.

Обратите внимание, что свидетельские показания без расписки суд не учитывает. Они имеют силу только при наличии документа.

Что обязательно нужно внести в текст расписки

В документе указывают:

- Данные заимодателя и заемщика (ФИО, дата рождения, прописка, данные паспорта).

- Дату и место передачи денег.

- Сумму (числом и прописью) и валюту.

Если средства даются на определенную цель, прописываем и ее.

Указываем штрафы, проценты и сроки возврата.

Если заимодатель — юрлицо, то указываются данные руководителя, компании, ИНН/ОРГН.

Образец расписки

Вы можете скачать образец расписки о долге и написать текст по образцу с вашими данными.

Каких ошибок следует избегать при составлении расписки

Не указывать всю основную информацию. Например, не указана серия паспорта или дата выдачи. Если придется взыскивать средства через суд, такая расписка может вызвать вопросы к ее содержанию и сомнения в ее достоверности.

Не указывать сроки возврата. В этом случае заемщик может тянуть с возвратом средств до истечения срока исковой давности.

Делать многочисленные копии расписки. Вероятны случаи мошенничества со стороны как заимодателя, так и заемщика. Первый может несколько раз требовать уже погашенный долг по копии расписки, а второй может утверждать, что долг погашен, поскольку расписка у него на руках.

Как прописать в расписке штрафы и проценты

Их назначают за неисполнение обязательств. Если в документе указаны проценты за нарушение сроков, при невозврате долга к нужной дате назначается штраф.

Если штрафные санкции не прописаны, назначить проценты можно, только если кредитор докажет, что невозврат долга привел к финансовым потерям.

Сколько действует расписка

Для расписок действует обычный срок исковой давности в три года. Если в документе указан срок возврата, то отсчет начинается со следующего дня после этой даты. Если даты возврата долга нет, срок исковой давности исчисляется со следующего дня после даты составления договора.

Что делать, если должник не возвращает деньги по расписке

Сначала стоит попробовать урегулировать вопрос в досудебном порядке. В этом случае можно составить дополнительное соглашение, по которому заемщик обязуется вернуть долг к новой дате.

Если должник вернуть средства отказывается, то ему можно направить официальную претензию. В ней нужно указать:

- законодательные нормы для возврата долга;

- требование вернуть средства;

- дальнейшие шаги, например, обращение в суд.

Претензии направьте заказным письмом. Обязательно сохраните второй экземпляр, приложите к нему почтовое извещение о получении письма. Это можно использовать в качестве доказательства в суде.

Если должник получил претензию и не вернул деньги, через 30 дней можно обращаться в суд.

Заявление для долгов до 500 тысяч подается в мировой суд — он рассматривает вопрос в упрощенном порядке. Присутствие сторон в этом случае необязательно.

Судья вынесет судебный приказ, который направит сторонам.

Если должник не оспорит решение в течение десяти дней, кредитор может обратиться в Федеральную службу судебных приставов (ФССП). Тогда приставы на основе судебного приказа начнут исполнительное производство.

Если у должника появятся возражения или сумма долга выше полумиллиона рублей, то дело будут рассматривать уже в суде общей юрисдикции.

Расходы

Если иск подает физлицо, предусмотрена пошлина в размере 300 рублей. Ее платит ответчик. Если иск подает юрлицо, размер пошлины составит 6 000 рублей.

Как аннулировать расписку

С помощью закрытия долговых обязательств

После возврата долга кредитор должен вернуть расписку заемщику с пометкой о возврате средств и подписью.

Также можно написать расписку об отсутствии взаимных претензий в связи с возвратом долга.

Через суд

Если кредитор не отдает расписку или сделал ее копию, обратитесь в суд, предъявите в качестве доказательства расписку с отметкой о закрытии долга или об отсутствии взаимных претензий.

Можно ли восстановить расписку при утере

Если кредитор потерял документ или его уничтожили, восстановить его можно только с согласия заемщика. Создается такая же расписка с отметкой «Повторная расписка, выдана взамен утерянной».

Если заемщик против, а вы не заверили прошлый документ у нотариуса, вернуть средства будет сложно. Потребуется собрать косвенные доказательства для суда: выписку со счета, справку об операции и так далее.

Когда нужно заверять расписку нотариально

Нотариус заверяет только договор займа. В этом документе указываются срок займа, условия возврата, проценты за просрочку и другие существенные условия.

Расписка подтверждает факт передачи денег и может служить дополнением к договору. Нотариально удостоверенный договор займа обладает повышенной доказательственной силой.

Также по нотариально удостоверенному договору займа можно применить исполнительную надпись нотариуса — инструмент, позволяющий вернуть деньги без суда, если должник нарушает свои обязательства.

Стоимость нотариального удостоверения договора займа зависит от суммы долга. Например, если размер займа составляет до миллиона рублей, то тариф рассчитывается как 0,3% от суммы плюс две тысячи рублей. Также оплачиваются услуги правового и технического характера — их размер зависит от региона обращения к нотариусу.

Памятка

- Расписка — гарантия того, что вам вернут деньги.

- Расписку нужно составить в одном экземпляре. Текст от руки пишет заемщик, сам документ хранится у кредитора.

- Кредитор и заемщик могут обезопасить себя, заверив документ нотариально.

- Расписку о получении денег составляют физлица. Если деньги выдает юрлицо, нужна расписка о займе.

- Срок исковой давности по расписке — три года. Этот срок отсчитывается на следующий день после указанной даты возврата долга. Если ее нет, то три года отсчитывают со следующего дня после составления расписки.

- После возврата долга можно составить расписку об отсутствии претензий. Однако вполне достаточно и пометки о возврате долга в первом документе.

- В случае суммы долга менее 500 тысяч рублей для его возраста стоит обращаться в мировой суд. Если сумма больше — в суд общей юрисдикции.

Пожалуйста мы взяли кредит другим людям, как нам правильно написать расписку, что они обязуются платить его? В заранее огромное спасибо.

Это опасное и рискованное мероприятие. Боюсь, в случае неоплаты ими кредита никакая расписка Вам не поможет.

Позвонить

Вам помог ответ?ДаНет

Писать обычную долговую расписку на сумму взятого кредита, обязательную указать дату получения ими денег и срок, на который вы предоставляете им такую сумму, желательно в расписке заполнить паспортные данные ваши и должников, подпись сверить по паспорту, копию паспорта пусть вам предоставят, но если не будет на них имущества или к примеру заработной платы официальной, которую получает должник, боюсь дело гиблое…

Позвонить

Вам помог ответ?ДаНет

Желательно составить полноценный договор займа, где все подробно расписать, все условия повторить из кредита. Но надо помнить, что если они не будут платить, банк будет требовать оплаты с вас и ничего не поможет, платить банку придется вам, а потом с ними судиться по вашему договору. Это так себе мероприятие брать для других кредиты, пропадут и останетесь с кредитом.

Позвонить

Вам помог ответ?ДаНет

Похожие вопросы

Как можно обязать выполнение договора заказчиком?

Взял товарищу кредит. В расписке он указал что обязуется выплачивать в соответствии договора по кредиту, и выполнять все условия соответственно. Будит ли эта расписка договором обязательства? И могу ли я в суде обязать выполнения договора кредита ссылаясь на расписку?… спасибо…

Замена заемщика без согласия займодавца ни как не возможна. Требуйте, что бы ваш друг исполнил обязательства перед вами.

Позвонить

Вам помог ответ?ДаНет

Обещал платить. Как правильно составить и взять с него расписку о том что он обязуется платить?

Расписка должна соответствовать действующему гражданскому законодательству, содержать целевое направление в том числе. К взысканию по расписке применим срок согласно ст.196 ГК РФ.

Позвонить

WhatsApp

Вам помог ответ?ДаНет

Добрый день. Пишите в расписке что занимаете ему сумму указанную в договоре кредита под процент указаный в договоре кредита, указывайте паспортные данные место прописки регистрации полную дату рождения и фамилия имя отчество его, дату составления документа и дату возврата денежных средств Согласно кредитному договору.

Позвонить

Вам помог ответ?ДаНет

Такая расписка не будет иметь юридической силы, но Вы можете взять расписку на сумму, равную всей сумме займа с учетом процентов.

На сегодняшний день существует масса способов, с помощью которых можно юридически избавиться от кредитных обязательств или хотя бы сделать невозможным к взысканию задолженность по кредитному договору. К числу таковых относится расторжение кредитного договора, признание сделки недействительной, оспаривание условий договора, как противоречащих закону (ст. 168 ГК РФ), признание сделки кабальной (п.3 ст. 179 ГК РФ), банкротство физических лиц и окончание исполнительного производства по основаниям ст. 46 ЗФ «Об исполнительном производстве». Чтобы разобраться непосредственно в Вашей ситуации – надо видеть документы, которые возможно отправить в электронном виде.

[b][i]С Уважением, финансовый адвокат – Степанов Вадим Игоревич.[/i][/b]

Позвонить

Вам помог ответ?ДаНет

Написал расписку мне, что обязуется платить.

Взяла кредит, по просьбе мужа. На ремонт машины его гркзовой. Написал расписку мне, что обязуется платить. Расписка не заверена нотариусом. Выкрал расписку и перестал платить за кредит. Что можно сделать, чтоб обязать платить этот кредит.

Эти деньги пошли на ваше совместно нажитое имущество в браке, поэтому можете обратиться в суд с иском о разделе имущества и долга по кредиту.

Позвонить

Вам помог ответ?ДаНет

Или правильно будет написать расписку о том что она обязуется выплатить кредит, который я брала для нее?

Я брала кредит на одну женщину. Я хочу попросить написать ее расписку о том что она обязуется выплатить мне деньги. Или правильно будет написать расписку о том что она обязуется выплатить кредит, который я брала для нее? Как правильно составить расписку чтобы мне не пришлось платить ее кредит?

Вам нужно составить договор займа в котором предусмотреть такие же условия как кредит и все. Расписка что она за вас будет платить кредит не имеет никакой силы. Можем помочь оформить вам такой договор

Вам помог ответ?ДаНет

Ольга, Банку действительно неважно, куда были потрачены деньги: купили ли вы на них что-то для своего пользования или взяли кредит для друга – юридически все бумаги оформлены на вас и должником по обязательству является именно лицо, подписавшее договор кредитования.+ Второй совет: пока утрясаете вопрос с тем, кто все-таки должен платить кредит, рекомендуем все же вносить платежи, чтобы в случае неудачи не пришлось платить пени и штрафы за просрочку.

Есть две возможности вернуть свои деньги:

заключить договор переуступки долга вернуть свои деньги в судебном порядке после погашения кредита В первом случае нужно составить договор, по которому обязанность погашать кредит перейдет на друга, однако помните, что на это банк должен дать свое согласие. Вероятность того, что банк согласится на это, не так высока, поэтому здесь лучше действовать через юриста. Помимо самого договора нужно будет представить документы, подтверждающие, что потенциальный должник имеет необходимый уровень доходов, который позволит ему погашать кредит. Второй вариант предполагает, что сначала вы выплатите кредит самостоятельно а потом, на основании расписки, через суд будете требовать с друга возврата денежных средств. Тут тоже не обойтись без помощи квалифицированного юриста, который подскажет, какие доказательства нужно представить суду и поможет защитить ваши интересы в споре.

Других вариантов увы нет.

Позвонить

WhatsApp

Вам помог ответ?ДаНет

Может ли суд обязать платить его по кредиту?

Взяла кредит для другого человека. Он не платит. Расписки нет. Говорит подавай в суд, расписку напишу. Как правильно оформить расписку. На какую сумму? Там же проценты, штрафы, пени. И договор заключен на 3 года. Может ли суд обязать платить его по кредиту? Спасибо.

Нина, вряд-ли он даст Вам расписку. это просто говорильня, т.к. кредит брали Вы на своё имя, Вы и обязаны его выплачивать, а он это хорошо знает. Берите на оставшуюся сумму кредита плюс задолженность по кредиту.

Вам помог ответ?ДаНет

Суд может обязать его выплачивать Вам. Расписку надо написать в нотариусе, и заверить.

Позвонить

Вам помог ответ?ДаНет

Уважаемая Нина!

Кредит был взят лично Вами, это не зависимо от того для каких целей, хоть для себя хоть для соседа и т.д., Вам и придется до конца его выплачивать! Однако, если «другой человек» согласен дать Вам расписку, ее нужно срочно оформить. Проще ее оформить у нотариуса.

Вот только по этой расписке, Вы сможете взыскать с него сумму кредита, который Вы выплачиваете для него! В ином случае, суд не сможет «обязать», вашего «другого человека». ПЛАТИТЬ по Вашему кредиту!

Позвонить

Вам помог ответ?ДаНет

Можно ли привлечь должника к ответственности?

У меня такая ситуация: я оформила кредит на подругу для её лечения, но взяла у нее расписку, что она обязуется выплачивать этот кредит в случае чего (как бы подстраховалась). Она выплачивала кредит и почти выплатила, но потом у нее возникли трудности и она перестала платить, в итоге у нее по кредиту сформировалась небольшая задолжность. Скажите пожалуйста если подруга не сможет платить по кредиту имеет ли моя расписка юридическую силу, можно ли использовать расписку в суде, если до этого дойдет. Заранее спасибо.

Здравствуйте, Райса!

Получается, Вы взяли кредит на свое имя, но денежные средства передали подруге. Так? А с подруги взяли расписку о том, что денежные средства фактически получила она и обязуется погасить Ваш кредит. Так?

Если так, то расписка имеет силу, поскольку содержит обязательство Вашей подруги по выплате Вашего кредита. С другой стороны, если банк подаст на Вас в суд, задолженность взыщут с Вас, поскольку правоотношения банка с Вами, а не с подругой. А вот уже после этого Вы будете иметь право взыскать Ваш ущерб с подруги на основании расписки.

Позвонить

Вам помог ответ?ДаНет

Как правильно написать расписку что он обязуется платить алименты.

Составляется соглашение об алиментах

Соглашение об уплате алиментов (далее — Соглашение) заключается между лицом, обязанным уплачивать алименты, и их получателем (или между представителями этих лиц). Не полностью дееспособные лица заключают соглашение об уплате алиментов с согласия их законных представителей (ст. 99 СК РФ).

Соглашение должно быть заключено в письменной форме и удостоверено у нотариуса (п. 1 ст. 100 СК РФ).

Позвонить

Вам помог ответ?ДаНет

Публикации

1

94

26

6 212

2

903

28

114

Администратор печатает сообщение

Что такое долговая расписка

Долговая расписка — это документ сферы гражданско-правовых отношений между физическими лицами, подтверждающий факт передачи конкретной денежной суммы, передаваемой стороной, как в добровольном порядке, так и в силу выполнения договорных обязательств.

Долговая расписка как долговое обязательство заключается между физическими лицами, а организации и ИП оформляют договора займа (см. договорные споры), при этом физ. лица также могут заключить договор займа.

Чтобы в правовом ключе отдалживать деньги или брать взаймы существует специальный документ – долговая расписка, имеющая определенные законодательные аспекты составления и использования.

Существует мнение, что отдалживать деньги нужно в том количестве, с какой суммой Вы готовы расстаться навсегда.

Только наличие правильно оформленной расписки позволяет отстоять свои интересы в законном порядке и взыскать долг через суд.

Справочно: Взыскание долга с физического лица.

Долговая расписка в получении денежных средств

Законно составить и, в случае необходимости, предъявить в суде долговую расписку, существуют правовые требования и нормы к оформлению такого рода документов, статья №807 ГК РФ указывает, что договор займа считается заключенным с момента передачи денег или других вещей.

Как правило, долговую расписку выдает заемщик кредитору при получении денежных средств.

С 2018 года к составлению такого рода документа ОБЯЗАНЫ обращаются, в случае если займ превышает 10000 (десять тысяч) рублей. Если же сделка все же была заключена в устной форме, то стороны должны подтвердить ее, например, выпиской из банка.

К слову, в действующем законодательстве оговорено, что в случае, если сумма отдалживаемых средств в десять раз превышает установленный государством минимум заработной платы, долговую расписку необходимо составлять в обязательном порядке. В настоящий момент этот показатель равен 100 рублей, сумма займа, требующая оформления долговой расписки, составляет от 1000 рублей.

Справочно: Минимальный размер оплаты труда в РФ (смотрите пункт 2).

При этом если оба участника сделки по займу являются физическими лицами, а общая сумма займа не превышает 100 тыс. рублей, то он будет считаться беспроцентным, если в договоре не указано иное.

Скачать образцы:

- Образец долговой расписки в получении денег.

- Образец расписке о возврате долга.

Особенности долговой расписки между физическими лицами

Для того, чтобы долговая расписка считалась грамотно составленной, необходимо учитывать обязательное наличие в ней следующих реквизитов, в частности,

- максимально полные паспортные данные сторон договора, включая место регистрации, контактный телефон;

- сумма займа, обозначенная прописью и в цифровом эквиваленте. Если так получилось, что прописью нет, то главное, чтобы однозначно читалась сумма;

- предназначение кредитных средств (на личные нужды или бизнес (на бизнес не указывать, так как есть ограничения и нюансы));

- срок погашения задолженности, процентная ставка за пользование денежными средствами либо беспроцентность займа;

- Способы погашения, к примеру обязательно указать счет банковской карты;

- Требование о понимании заемщиком правовых последствий выдачи долговой расписки. Данное условие должно быть прописано собственноручно заемщиком, и в случае возникновения спора, займодавец имеет право сослаться на то, что заемщик, при получении денежных средств, полностью осознавал последствия своих действий.

К обязательным пунктам относится также указание срока вступления договора в силу, обязательства возврата заемных средств, цель использование средств, дата подписания документа и подписи сторон.

К общим требованиям относится также рукописная форма документа, которую, при желании сторон или, как вариант, по требованию одной из сторон, можно заверить у нотариуса.

Следует отметить, что желательным, но не обязательным, условием содержания документа является указание места заключения договорных отношений

Форма и вид долговой расписки

Важно учитывать, что четко установленной формы для долговых расписок в законодательстве РФ нет. По факту – это может быть как нотариально заверенный документ, так и документ свободной формы.

Юридическая сила таких долговых расписок одинаковая (если не учитывать безоговорочное принятие судом нотариально заверенной расписки и возможность сомнений о достоверности расписки, оформленной в свободной форме).

Оформления расписки у нотариуса

Необходимо обратиться к нотариусу, он удостоверит дееспособность обратившихся, предупредит об ответственности, подготовит договор займа и заверит должным образом.

Что нужно учесть

- Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

- В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Справочно: Статья 808 ГК РФ.

Не путайте понятия вексель и долговая расписка

Распространены случаи, когда физические лица по причине отсутствия юридического образования или знаний относительно ключевых отличий похожих между собой юридических документов, путают понятия, внося, тем самым, «неразбериху» в суть договорных отношений. Речь идет о неправильном толковании сути и предназначения таких документов, как «долговая расписка» и «вексель».

Расставим точки над «i». Вексель является строгим формальным документом, который используется исключительно в коммерческой деятельности как факт подтверждения перечисления больших денежных сумм. Долговая расписка сродни векселю только лишь как факт передачи денег. Однако содержательная сторона и форма составления такого документа существенно отличаются от векселя.

Как написать и составить долговую расписку

Это официальный документ, которым подтверждается факт получения в долг определенной денежной суммы. Расписка собственноручно передается заемщиком займодавцу в момент передачи денег, либо оформляется через нотариуса.

Содержание расписки

Содержательная сторона долговой расписки четко определена в законодательстве. В таком документе в обязательном порядке должны быть указаны основные личные данные сторон, включая паспортные данные, адрес регистрации и места фактического проживания. В обязательном порядке прописью и цифрами прописывается сумма заменых средств с указанием конкретной даты их возврата. Если предметом займа являются вещи, – в документе указывается их стоимость и описание. Составленная долговая расписка собственноручно подписывается сторонами сделки при участии минимум двух свидетелей.

Важно учитывать, что при своевременном выполнении заемщиком долговых обязательств, он получает расписку обратно. Как вариант, кредитор может написать ответный документ о получении денег. В случае возникновения спорных вопросов относительно сроков возврата и суммы долговых средств резоннее всего обратиться в суд для защиты своих прав и интересов.

Нужны ли свидетели при составлении долговой расписки?

Несмотря на то, что действующее законодательство РФ не содержит условий, подтверждающих необходимость свидетелей при заключении договора займа, присутствие последних при передаче денег и получении долговой расписки не запрещается.

В случаях возникновения судебных разбирательств, наличие свидетелей, подтверждающих факт передачи денег, а также условиях их возврата, может сыграть важную роль. Исходя из вышеизложенного, займодавец вправе потребовать от заемщика включения в текст долговой расписки информации о свидетелях, присутствующих в момент передачи денег.

Срок давности расписки для взыскания через суд и как восстановить права

Как гласит закон, заемщик должен вернуть всю сумму долга не позднее тридцати дней с того дня, как давший в долг потребовал вернуть свои финансы. Это правило действует также в случае, если в договоре о предоставлении займа дата возврата не указывалась или такой датой считался момент востребования (пункт 1 статьи 810 Гражданского кодекса РФ).

По закону, срок исковой давности по расписке равняется 3-м годам (это указано в 196-й статье Гражданского Кодекса РФ). Если же стороны по каким-то причинам заключили договор об изменении этого срока, то они нарушили закон, который запрещает такого рода соглашения.

Что может приостановить течение срока исковой давности

На практике встречаются следующие случаи, когда течение срока исковой давности приостанавливается.

- Форс-мажорные обстоятельства (чрезвычайные обстоятельства, которые сочтены непреодолимыми подробнее).

- Мораторий, который наложило Правительство России на выполнение данных обязательств.

- Служба участников договора займа в Вооруженных Силах (в случае их перевода на военное положение).

- Принятие закона, приостанавливающего действие нормативно-правового акта, которым регулируются отношения сторон по расписке.

- Процедура медиации, если стороны заключили такое соглашение.

Как можно продать долговую расписку

Даже в сложной ситуации, не нужно падать духом. В РФ действует коллекторское сообщество, которые имеют огромный опыт поиска и взыскания с нерадивых заемщиков денежных средств. Обратившись к ним, вы вполне можете продать долг. Сумма торга начинается от 10% от суммы долга, как правило коллекторы выкупают долг за сумму не превышающую 50% суммы долга.

Что делать если заемщик скоропостижно скончался (умер)

Необходимо выяснить наличия имущества, проследить кто принял данное имуществе, — вступил в наследство, и подавать претензию о возврате долга правопреемнику умершего заемщика. Помните, имущество как и долги наследуемы!

Правильное погашение долга

Погашение долговых обязательств заемщика перед кредитором осуществляется в соответствии с прописанными в договоре условиями и в срок, обозначенный в расписке. Если условия договора займа полностью выполняются и заемные средства вовремя возвращены владельцу, долговая расписка возвращается заемщику.

В случае нарушения условий договора – в установленный срок деньги не возвращены кредитору, последний имеет законное право обратиться с исковым заявлением в суд в течение трех лет, начиная от срока возврата денег, оговоренного в расписке.

В случае если, Заемщик не может определить местонахождение заимодавца, а телефон не отвечает, необходимо обратиться к нотариусу и через него оформить возврат долг.

Процентные «нюансы»

- Если деньги отдалживаются на условиях выплаты процентов, такие «кредитные нюансы» в расписке оговариваются в обязательном порядке в виде четко прописанной процентной ставки и денежной суммы. В случае отсутствия в документе указанной процентной ставки, кредитор имеет полное право взыскать проценты в соответствии с текущей ключевой ставкой на момент возврата долга.

Справочно: Ключевая ставка в РФ.

К слову, в законодательной системе страны предусмотрены случаи, когда взыскание процентов с заемщика невозможно. Во-первых, если сумма кредитных средств меньше, чем пятидесятикратный размер минимальной заработной платы. Во-вторых, в долговой расписке обозначено беспроцентное условие займа. - Если стороны не определили срок выплаты процентов, они должны выплачиваться ежемесячно до дня возврата займа. Когда обязанность по уплате процентов одновременно с возвратом суммы долга прямо не предусмотрена договором займа, заимодавец может требовать уплаты таких процентов вне зависимости от того, предъявляются им требования о взыскании основного долга или нет.

Судебная практика взыскания задолженности по договору займа

Не так давно в практике гражданского судопроизводства был зафиксирован факт неверного толкования законодательных норм Гражданского кодекса Российской Федерации, касающихся доказательств невыполнения долговых обязательств заёмщика.

Поводом для резонансного делопроизводства послужил факт взыскания долга по договору денежного займа на основе долговой расписки.

Поскольку стандартный договор займа сторонами заключен не был, суд отказал истцу в удовлетворении требований.

Правовое обоснование неисполнение долговой расписки

По утверждению Верховного Суда, наличие долговой расписки у заимодавца полностью подтверждает несоблюдение заемщиком долговых обязательств. Данная законодательная норма закреплена в пункте первом статьи сто шестидесятой Гражданского кодекса. К тому же в этом нормативно-правовом акте оговорено, что любая сделка заключается в письменной форме посредством составления документа с четким описанием его содержательной стороны, наличием подписей сторон или уполномоченных ими лиц. Неправомерными доказательствами подтверждения какой-либо сделки являются только показания свидетелей.

Напомним, что суд первой инстанции и апелляции посчитали, что долговая расписка не может считаться подтверждающим документом, поскольку не отражает полную информацию о заимодавце и обязательствах заемщика относительно возврата денежных средств.

Услуги профессионалов – гарантия возврата денег

Чтобы правильно составить и оформить долговую расписку с учетом законодательных нюансов и требований можно обратиться за помощью к профессиональным юристам. Специалисты предоставляют грамотные консультации относительно составления договоров займа, оказывают содействие в вопросах быстрого оформления и нотариальной заверки долговых расписок.

В случае возникновения споров по займу смогут представить и защитить интересы клиента в суде до момента благоприятного решения вопроса.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

Периодически можно услышать о такой ситуации, когда человек по дружбе или по-родственному оформляет кредит на себя для друга или родственника, а бывают случаи, что и вообще для чужого человека взамен на небольшую сумму денежных средств. Является неоспоримым тот факт, что каждый человек, оформляющий на себя кредит для другого человека, несет на себе все риски, связанные с оформлением кредита.

Содержание статьи:

- Какие риски при оформлении кредита на другого человека?

- Что делать, если взял кредит на себя для другого человека, а он не платит?

- Как доказать, что кредит взят для третьего лица?

- Расписка о погашении кредита другим человеком

- Можно ли переоформить кредит на другого человека?

- Помощь адвоката в ситуации кредита на другого человека

ВНИМАНИЕ: наш адвокат по кредитным делам поможет в спорных ситуациях кредита на другого человека, который перестал платить: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!!!

Нужно понимать, чтобы не обещали люди, для которых человек берет кредит, заемщиком по договору является то лицо, которое указано в кредитном договоре, и вся ответственность, связанная с не возвратом кредита, с нарушением сроков возврата кредита, все неустойки, проценты, все это тяжелым бременем ложится на лицо, оформившееся на себя кредит.

Какие риски при оформлении кредита на другого человека?

Приведем наглядный перечень возможных неблагоприятных последствий, когда кредит оформляется лицом на себя, а уплачивать (давать деньги на погашение кредита) должен тот, для кого взял кредит, но не платит, в этом случае лицо обязано будет:

- ♦ возвратить сумму займа;

- ♦ уплатить проценты на сумму займа;

- ♦ уплатить пени, в случае просрочки уплаты суммы займа.

А если платить нечем кредит, что в этом случае может быть?

- ♦ кредитор обратиться в суд с иском и взыщет сумму задолженность в судебном порядке;

- ♦ после вступления решения суда в законную силу кредитор получит исполнительный лист и предъявит его в службу судебных приставов;

- ♦ судебные приставы в рамках исполнительного производства будут пытаться взыскать сумму задолженности с заемщика: вызывать к себе для дачи объяснений, предупреждать об ответственности, выезжать по месту жительства заемщика, накладывать аресты на имущество, реализовывать имущество и принимать иные меры для взыскания задолженности;

- ♦ за злостное неисполнение решения суда лицо может быть привлечено к уголовной ответственности.

Как можно заметить перспективы нерадостные, когда оформляешь кредит на себя для другого лица и не платишь его. Поэтому стоит оценить все возможные риски и последствия для себя как заемщика денег в кредитной организации не для себя.

Что делать, если взял кредит на себя для другого человека, а он не платит?

Если лицо, оформило кредит на себя для третьего лица, а третье лицо не погашает этот кредит, не дает денег на его погашение, в этом случае заемщик должен сам гасить, оформленный на себя кредит.

СОВЕТ: если Вы все-таки оформляете кредит на себя для другого человека, то прежде чем передать денежные средства этому человеку, возьмите у него письменную расписку в получении от Вас денег в конкретной сумме. В расписке должны содержаться ФИО, дата рождения человека, место рождения, его паспортные данные, где он проживает и зарегистрирован. Также пусть третье лицо в расписке укажет, что обязуется возвратить полученную сумму в такой-то срок и уплатить такие-то проценты. Проще всего, чтобы в расписке были указаны те же обязательства, что и в кредитном договоре, только по расписке, которую оригинал будет хранить заемщик по кредитному договору. Расписка впоследствии при необходимости поможет взыскать деньги через суд с третьего лица.

Кто-то скажет, как можно брать расписку с друга, обидится может. Тогда стоит вдвойне насторожиться, если друг не хочет взамен на получение денег от Вас давать Вам расписку. Будьте готовы в этом случае возвращать кредит сами.

Следовательно, если кредит взяли и расписку получили, а деньги не возвращает третье лицо, то кредит платите сами, а с третьего лица взыскивайте деньги пол расписке в судебном порядке.

Помимо указанных действий заемщик может обратиться в полицию с заявлением о совершении третьим лицом мошенничества, связанного с получением денежных средств от Вас и не возвращением их обратно. НО необходимо собрать доказательства, что деньги Вами передавались третьему лицу, при этом не в форме дарения, а с возвратом обратно. Это могут быть свидетельские показания, аудиозапись телефонных переговоров, переписка в инете, смс-сообщения и др. доказательства, возможно направление писем в адрес третьего лица.

БУДЬТЕ ОСТОРОЖНЫ: получая кредит и доказывая затем, что третьим лицом было совершено мошенничество. При получении кредита Вами должны предоставляться только достоверные данные, т.е. не должны быть представлены фиктивные справки о размере зарплаты. При доказывании мошенничества необходимо иметь хорошую доказательственную базу, поскольку в ответ третье лицо может заявить, что ничего не получало, а заемщиком в отношении него совершен заведомо ложный донос, за что также предусмотрена уголовная ответственность.

Как доказать, что кредит взят для третьего лица?

Чтобы доказать, что Вы взяли кредит для третьего лица, об этом желательно позаботиться до передачи денег третьему лицу.

Чтобы доказать, что Вы взяли кредит для третьего лица, об этом желательно позаботиться до передачи денег третьему лицу.

Можно письменно оформить соглашение между заемщиком кредита и третьим лицом, что заемщик передает третьему лицу деньги, полученные по конкретному кредитному договору.

Взять расписку с третьего лица в получении денежных средств.

Если денежные средства не будут передаваться наличными, а будут перечислены со счета заемщика на счет третьего лица, то в этом случае доказательством будет служить выписка из банка о перечислении денежных средств на счет третьего лица.

В ситуации, когда третье лицо хотя бы один платеж внесло в погашение кредита, необходимо получить информацию с банка, кем внесен платеж в погашение кредита и когда, или с какого счета, а если лицо передавало деньги заемщику, то это могли видеть свидетели.

Свидетельскими показаниями можно попробовать доказать тот факт, что кредит взят для третьего лица, но скорее всего, если доказательствами будут только показания свидетелей, то суд может отнестись к ним критически, а вот в совокупности с другими доказательствами они могут составить хорошую доказательственную базу.

ПОМНИТЕ: при доказывании любых обстоятельств в суде, приоритет имеют, так сказать, вещественные доказательства в виде писем, договоров, соглашений и т.д.

Расписка о погашении кредита другим человеком

Теоретически, конечно, третье лицо может выдать расписку заемщику о том, что обязуется погашать кредит, который оформит или оформил заемщик. Только вот во взаимоотношениях между банком и заемщиком такая расписка не будет иметь какого-либо правового значения.

Такая расписка может послужить основанием для взыскания заемщиком денежных средств с третьего лица, но в ней должна содержаться информация, что третье лицо получило от заемщика конкретную сумму денег или же должна иметься самостоятельная расписка, подтверждающая заем денежных средств третьим лицом.

СОВЕТ: если заемщик хочет иметь что-то вроде такой расписки, тогда при оформлении кредитного договора третье лицо должно параллельно заключить договор поручительства с банком. Указанный договор может быть также заключен и после того как допущена просрочка исполнения обязательства по кредитному договору.

Договор поручительства в случае его оформления, как раз, и будет возлагать на третье лицо обязанность уплатить задолженность по кредитному договору, если заемщик не будет платить.

ПОЛЕЗНО: читайте, как составить расписку о займе с человеком по ссылке, а также смотрите ВИДЕО по теме

Можно ли переоформить кредит на другого человека?

Гражданским законодательством предусмотрено положение, касающееся возможности перевести долг на другое лицо, но осуществить такой перевод без участия и согласия третьего лица невозможно.

Кроме того, статья 391 ГК РФ говорит не только о согласии между действующим должником и возможным будущим должником, но и о согласии кредитора на перевод долга, в ином случае сделка по переводу долга будет являться ничтожной.

Следовательно, если должник получит согласие от третьего лица и кредитора на переоформление кредита на третье лицо, то кредит сможет быть переоформлен на другого человека.

Помощь адвоката в ситуации кредита на другого человека

Из полученной информации, указанной в настоящем материале, Вы можете сделать выводы, что не все так просто бывает при оформлении кредита для третьего лица. Если Вы думаете, стоит или нет оформлять кредит на себя для другого лица, или уже оформили и не знаете, что делать, обращайтесь к нашим адвокатам за помощью.

В вопросах оформления кредита для другого человека, наши адвокаты по кредитным вопросам всегда:

- разъяснят возможные последствия для Вас, в связи с взятием кредита для третьего лица;

- проконсультируют, как можно себя подстраховать, если оформляешь кредит на себя, а деньги передаешь третьему лицу;

- помогут грамотно составить расписку должника, которую он должен будет написать собственноручно и передать лицу, от которого получает деньги;

- подготовят иные необходимые документы;

- проанализируют обстоятельства дела на наличие состава преступления;

- помогут написать заявление в полицию;

- помогут составить иск в суд о взыскании денежных средств с третьего лица по договору займа (при наличии расписки у доверителя от третьего лица в получении денежных средств);

- будут представлять интересы доверителя в суде.

Автор статьи:

© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

А.В. Кацайлиди

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.

— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!

Именно такие «не чужие» и не спешат обычно возвращать взятые деньги. Ведь родственник — это не банк. Пени не начислит, коллекторов не пришлет, а может, и вовсе простит долг.

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

Назначьте проценты за пользование деньгами

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России: вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Предусмотрите штрафы за невозврат долга в срок

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Запомнить

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.