Актуально на: 20 августа 2019 г.

0

Если дебиторская задолженность организации превратилась в безнадежную (невозможную к взысканию), то ее можно списать в расходы, уменьшающие базу по налогу на прибыль.

В каких случаях дебиторская задолженность признается безнадежной

Долги признаются невозможными к взысканию в случае, если (п. 2 ст. 266 НК РФ):

- или по ним истек срок исковой давности;

- или компания-должник ликвидирована/исключена из ЕГРЮЛ как недействующая. Следует отметить, что исключение ИП из ЕГРИП не является основанием для списания долга (Письмо Минфина России от 16.09.2015 № 03-03-06/53157). После прекращения гражданином деятельности в качестве индивидуального предпринимателя он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам;

- или есть постановление судебного пристава-исполнителя об окончании исполнительного производства в связи с тем, что невозможно установить местонахождение должника/его имущества или у должника отсутствует имущество, на которое может быть обращено взыскание.

Списание дебиторской задолженности и налоговый учет

Если организация не создавала резерв по сомнительным долгам, то сумма безнадежной дебиторки включается в состав внереализационных расходов (пп. 2 п. 2 ст. 265 НК РФ).

Если же компания создавала резерв по сомнительным долгам, то по общему правилу безнадежные долги списываются за счет этого резерва.

Что же касается упрощенцев, то у них безнадежная дебиторская задолженность не включается в расходы, так как в закрытом перечне УСН-расходов такой вид расходов не поименован (п. 1 ст. 346.16 НК РФ, Письмо Минфина России от 20.02.2016 N 03-11-06/2/9909).

Служебная записка бухгалтера на списание дебиторской задолженности

Служебная записка о списании дебиторской задолженности не имеет унифицированной формы и составляется в произвольном виде. Такая записка формируется главным бухгалтером/бухгалтером организации в единственном экземпляре и подписывается им же. Служебная записка является основанием для издания руководителем приказа о списании безнадежной дебиторской задолженности.

Служебная записка на списание дебиторской задолженности: образец

Приведем образец служебной записки.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Письменное обоснование списания дебиторской задолженности

При возникновении необходимости списания дебиторской задолженности (ДЗ) важно понимать, что не вся задолженность сторонних контрагентов может быть списана. Долг должен быть нереальным для взыскания. Признаки безнадежной задолженности можно увидеть в п. 2 ст. 266 НК РФ:

- закончился срок исковой давности (3 года);

- юрлицо признано и исключено из ЕГРЮЛ как недействующее.

Если юрлицо было исключено из ЕГРЮЛ после 01.09.2014, то его долг можно признать безнадежным (п. 2 ст. 64.2 ГК РФ). Об этом нам также говорит письмо Минфина России от 23.01.2015 № 03-01-10/1982. Однако данное правило нельзя применить в отношении ИП. Исключение его из ЕГРИП не является основанием для списания долга (письмо Минфина России от 16.09.2015 № 03-03-06/53157), так как ИП отвечает по обязательствам своим имуществом. Списание возможно после судебного признания его банкротом и окончания процесса банкротства, а также в случае смерти физлица.

Образец письменного обоснования списания дебиторской задолженности вы увидите далее в нашем материале.

Служебная записка о списании кредиторской задолженности

Кредиторская задолженность (КЗ) позволяет отсрочить выполнение своих обязательств перед контрагентами. Как и для ДЗ, срок исковой давности в отношении КЗ составляет 3 года (ст. 195, 196 ГК РФ). В ст. 200 ГК РФ прописан порядок определения даты, от которой ведется отсчет срока исковой давности. По общему правилу — с даты окончания обязательства вашей компании по договору. К примеру, в договоре указан срок оплаты за полученные ТМЦ до 20.03.2018. С этой даты и можно начинать отсчет, если обязательство не было исполнено.

Однако исковый срок может быть прерван по ряду причин. Перечислим несколько из них:

- согласие вашей компании с требованиями кредитора;

- частичная оплата имеющейся задолженности;

- уплата процентов и неустоек согласно подписанному сторонами договору;

- подписание сторонами соглашения об отсрочке платежа, рассрочке долга;

- подписание акта сверки взаиморасчетов.

Прерывание срока исковой давности свидетельствует об окончании предыдущего подсчета. Отсчет нового срока начинается от момента прерывания. Данное правило о прерывании срока применимо и для сомнительной ДЗ. Информацию о прерывании срока исковой давности и отсчета нового следует отразить в служебной записке о списании кредиторской задолженности — образец вы найдете в нашем статье далее.

Документальное оформление списания задолженности

Списание ДЗ и КЗ следует оформить документально. Порядок действий по списанию долгов включает в себя несколько этапов:

- оформляется приказ руководителя компании о списании долгов и назначении комиссии;

- заполняется и подписывается комиссией акт инвентаризации по форме ИНВ-17;

- издается еще 1 приказ руководителя — о списании выявленной задолженности согласно акту;

- необходимо также приложить бухсправку и служебную записку, подписанные главным бухгалтером.

В бухсправке необходимо отразить:

- величину долга;

- описание ситуации и причин, по которым долг был признан безнадежным;

- отметку о номере и дате формы ИНВ-17.

На нашем сайте вы можете скачать образцы служебных записок о списании ДЗ и КЗ:

Налоговики во время проверок особое внимание уделяют списанным долгам, поэтому к вышеперечисленным документам рекомендуем приложить:

- первичную документацию (счета, счета-фактуры, акты выполненных работ, товарные накладные, универсальные передаточные документы (УПД));

- заключенные с контрагентом договора, акты сверок;

- обоснование безнадежности долга, к примеру, решение суда, выписка из ЕГРЮЛ и другие.

Всю вышеуказанную документацию следует хранить не менее 5 лет для подтверждения обоснованности списания задолженности.

Порядок списания долгов в учете

Разберем порядок списания ДЗ и КЗ в бухучете и налоговом учете.

Порядок списания ДЗ зависит от наличия в компании специального резерва по сомнительным долгам. Сомнительная ДЗ относится к прочим расходам (п. 11 ПБУ 10/99).

Вариант 1. Резерв создан.

|

Дт |

Кт |

Содержание |

|

63 |

62 (76) |

Списана безнадежная ДЗ за счет резерва |

|

91.2 |

62 (76) |

Списан остаток безнадежной ДЗ (в случае, когда ее размер превышает резерв) |

|

007 |

Списанная ДЗ принята к учету на забалансовом счете |

Вариант 2. Резерв отсутствует.

|

Дт |

Кт |

Содержание |

|

91.2 |

62 (76) |

Списана безнадежная ДЗ в прочие расходы |

|

007 |

Списанная ДЗ принята к учету на забалансовом счете |

На счете 007 списанная задолженность учитывается в течение 5 лет в разрезе каждого контрагента. Лишь затем ее следует окончательно удалить.

В налоговом учете списать ДЗ в расходы могут только компании, которые применяют ОСНО и являются плательщиками налога на прибыль по методу начисления. То есть упрощенцы с объектом «доходы минус расходы» отразить ее в налоговых расходах не могут (письмо Минфина России от 13.11.2007 № 03-11-04/2/274). ИП на ОСНО также не относят сомнительную ДЗ в расходы.

Как и в бухучете, в учете налоговом списание ДЗ зависит от наличия резерва. Если он есть, то списание ДЗ происходит за счет резерва (ст. 266 НК РФ). А не покрытая им часть относится на внереализационные расходы. Если резерв отсутствует, то вся сумма сомнительной ДЗ относится к внереализационным расходам (ст. 265 НК РФ).

В бухучете просроченная КЗ входит в состав прочих доходов (п. 7 ПБУ 9/99).

|

Дт |

Кт |

Содержание |

|

60 (76, 66, 67, 69, 70, 71, 73) |

91.1 |

КЗ списана в доходы |

В налоговом учете КЗ подлежит отнесению к внереализационным расходам (п. 18 ст. 250 НК РФ) и облагается налогом на прибыль. Но данное правило не имеет отношения к налоговым долгам компании перед бюджетом. Такая КЗ не включается в доходы и не облагается налогом (подп. 21 п. 1 ст. 251 НК РФ).

***

ДЗ и КЗ могут появиться на каждом предприятии. Прежде чем списать ДЗ, необходимо убедиться в ее безнадежности. Общий срок исковой давности для ДЗ и КЗ составляет 3 года. Однако он может быть прерван по ряду причин. И тогда отсчет срока начинается заново с момента прерывания.

Списание ДЗ и КЗ оформляется документально. Оправдательную документацию следует хранить не менее 5 лет.

ДЗ может быть списана за счет резерва, а также отнесена к прочим расходам в бухучете и к внереализационным — в налоговом. КЗ также относится к прочим, внереализационным доходам и подлежит обложению налогом на прибыль. Однако данное правило не имеет отношения к налоговым долгам компании перед бюджетом.

В деловой практике принято отдавать долги своим контрагентам. Но встречаются и исключения из общего правила. Организация должна отслеживать такие сомнительные долги и своевременно списывать их с учета, если взыскать их уже невозможно. Расскажем, как списывать безнадежные долги в бухгалтерском и налоговом учете. А также вы сможете скачать образцы документов для списания дебиторки.

Списание дебиторской задолженности: пошаговая инструкция

В учете безнадежную дебиторку списывают по следующему алгоритму.

- Сначала собирают документы, которые позволят признать долг безнадежным – это «первичка», договоры, переписка с контрагентом, выписки из ЕГРЮЛ, решения суда, приставов и другие бумаги.

- Затем проводят инвентаризацию дебиторской задолженности и определяют долги контрагентов, невозможные к взысканию. То есть выявляют долги с прошедшим сроком исковой давности и не взыскиваемые на других основаниях;

- Далее подготавливают бухгалтерскую справку с обоснованием необходимости списания задолженности;

- В самом конце оформляют приказ о списании невозможной к взысканию задолженности, который утверждают приказом руководителя.

Такой порядок предусмотрен пунктом 77 положения по ведению бухучета и составлению отчетности, утвержденного приказом Минфина от 29.07.1998 № 34н.

Списание дебиторской задолженности с истекшим сроком давности

В бухгалтерском учете списывают сомнительную дебиторскую задолженность с прошедшим сроком исковой давности, который составляет три календарных года и может прерываться при совершении должником действий по признанию долга.

После такого события срок потребуется начать считать заново. Такие правила предусмотрены в ст. 196 и 203 ГК.

Должник вправе признать свой долг и после того, как истечет срок исковой давности. В таком случае с момента признания долга срок исковой давности начнет течь заново. Такой порядок установлен п. 2 ст. 206 ГК.

Срок списания дебиторской задолженности

В бухучете дебиторскую задолженность списывают после истечения срока исковой давности или же при наступлении определенных событий, после которых долг переходит в разряд нереального к взысканию, например, при ликвидации организации. Такие правила предусмотрены пунктом 77 положения по ведению бухучета и отчетности.

Списание дебиторской задолженности в налоговом учете

В налоговом учете невозможную к взысканию задолженность вправе списывать на расходы только те компании, которые считают налог на прибыль методом начисления.

Организации, применяющие кассовый метод, и упрощенцы списанные долги в расходах не учитывают.

Порядок списания долгов в налоговом учете

Сначала необходимо выявить сомнительную задолженность, которая стала безнадежной к взысканию. Основания для признания долгов безнадежными следующие:

- истек срок исковой давности. При этом не имеет значения, принимала ли организация меры по взысканию задолженности;

- исполнить обязательство невозможно по причине наступления форс-мажорных обстоятельств – стихийного бедствия, теракта и других подобных событий;

- обязательство прекращено на основании акта органа государственной власти или местного самоуправления;

- организация-должник прекратила деятельность и ликвидировалась — в частности, в ходе процедуры банкротства;

- пристав не смог взыскать долг по решению суда по причине того, что не нашел должника, а также его имущество, денежные средства и другие ценности.

Полный перечень оснований указан в статье 266 НК. Данный перечень является закрытым, поэтому на других основаниях дебиторская задолженность, нереальная к взысканию, для расчета налога на прибыль безнадежной не признается.

Важно учесть, что на практике могут встречаться случаи, когда возникает сразу несколько оснований для признания долга безнадежным. В таких случаях долги списывают в периоде, когда наступило первое по времени основание.

Затем потребуется собрать соответствующие документы, которые подтвердят, что подлежащая списанию задолженность является фактически безнадежной.

В законодательстве не сказано, какие документы для этого потребуются, но на практике используют договоры, «первичку» и другие аналогичные бумаги.

Далее сумму безнадежной дебиторской задолженности с учетом НДС списывают одним из двух способов.

- За счет созданного резерва по сомнительным долгам.

- Сразу отражают в составе расходов по налогу на прибыль.

При этом если организация уже создала резерв под подозрительные долги, то списывать в состав внереализационных расходов можно будет только ту сумму долга, которая не была покрыта за счет резерва. Такой порядок предусмотрен в ст. 265 и 266 НК.

Проводки по списанию дебиторской задолженности

В бухгалтерском учете компании формируют резерв под списание сомнительной дебиторской задолженности.

Этот резерв является оценочным. Проводка по созданию резерва следующая:

Дебет 91.2 Кредит 63 – создан или увеличен резерв по сомнительным долгам.

В случае если контрагент погасит свою задолженность полностью или частично, то часть резерва, к которой относится эта задолженность, потребуется восстановить:

Дебет 63 Кредит 91.1 – восстановлен резерв в части погашенного долга.

Если же контрагент свою задолженность перед компанией не погасил и долг перешел в разряд безнадежных к взысканию, то его списывают за счет списания резерва:

Дебет 63 Кредит 62 (58, 71, 73, 76) – отражено списание сомнительного долга за счет резерва.

Если по какой-либо причине в течение года сумма расходов на списание задолженности превысила размер созданного резерва, то разницу отражают в учете следующей проводкой:

Дебет 91-2 Кредит 62 (583, 71, 73, 76) – отражено списание долга, не покрытого резервом.

Одновременно списанную дебиторскую задолженность необходимо отразить за балансом. Это нужно для того, чтобы отслеживать долг в течение пяти последующих лет после списания:

Дебет 007 – отражен списанный долг за балансом.

Как оформить списание дебиторской задолженности

В бухгалтерском учете факт возникновения дебиторской задолженности и отнесения ее к категории безнадежной необходимо подтвердить документами. Подробный перечень этих документов в законодательстве отсутствует.

На практике такими документами считаются договоры, товарные накладные, акты выполненных работ, акты приема-передачи, счета на оплату, а также выписки из ЕГРЮЛ с информацией о ликвидации организации, постановления судебных приставов.

Списывают безнадежную дебиторскую задолженность на основании акта инвентаризации, бухгалтерской справки и приказа руководителя о ее списании.

Пример оформления акта инвентаризации расчетов.

Пример оформления бухгалтерской справки.

Пример оформления приказа о списании задолженности.

Такой порядок следует из части 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ и п. 77 положения по ведению бухучета и составлению отчетности.

При списании компанией дебиторской задолженности (далее — ДЗ) составляют соответствующий акт. Бумага может быть запрошена при налоговых проверках. Оформление акта ложится, как правило, на плечи главного бухгалтера, именно его подпись должна стоять на документе. К формированию акта нужно относиться со всей ответственностью. Рассмотрим, как правильно его составить и для чего он необходим.

ФАЙЛЫ

Скачать пустой бланк акта списания дебиторской задолженности .docСкачать образец акта списания дебиторской задолженности .doc

Дебиторская задолженность

Это долги перед компанией. Например, они могут возникнуть, если товар отправлен и получен контрагентом, но еще не оплачен. Сюда же относятся предоплаты, авансы, долги сотрудников перед организацией, переплата по налогам. Долгов подобного рода у предприятия может накопиться достаточно много.

Долги, которые нельзя вернуть, называются безнадежными. Согласно п. 77 Положения по ведению учета и отчетности, утвержденного приказом Минфина от 29 июля 1998 года №34н, следует списывать долги, по которым вышел срок исковой давности либо которые не подлежат взысканию (компания-должник ликвидировалась, к примеру).

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии.

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение.

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.

Один из самых распространенных учетных документов – бухгалтерская справка о задолженности, а также ее списании. Рассмотрим ее основные виды и примеры заполнения.

Форма и виды

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона <О бухучете˃ № 402-ФЗ. Причем иногда без ее проведения не обойтись.

Обязательные случаи проведения инвентаризации перечислены в:

- пункте 27 приказа Минфина от 29.07.1998 № 34н;

- пункте 22 приказа Минфина от 28.12.2001 № 119н.

На практике можно выделить следующие виды:

- бухгалтерская справка о дебиторской задолженности;

- бухгалтерская справка о кредиторской задолженности.

Правовое основание

Основная задача бухгалтерии в рамках инвентаризации обязательств – правильно определить срок исковой давности по конкретной задолженности. Так как это напрямую влияет на учет, а также итоговый размер налоговых платежей. Поэтому чтобы избежать ошибки, держите ориентир на главу 12 Гражданского кодекса. В ней освещены основные вопросы исковой давности. Напомним, что общий срок составляет 3 года (ст. 196 ГК РФ).

Учетный специалист формирует бухгалтерскую справку о списании кредиторской задолженности на основании п. 18 ст. 250 Налогового кодекса РФ. То есть по итогам инвентаризации дает отмашку включить ее во внереализационные доходы, когда видит, что время для иска по ней прошло.

В свою очередь, по бухгалтерской справке о списании дебиторской задолженности ее относят на внереализационные расходы в силу ст. 265 и п. 2 ст. 266 НК РФ.

Также см. «Заполнение бухгалтерской справки 0504833».

Как списать «кредиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 145 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот примерный образец бухгалтерской справки о дебиторской задолженности для этой ситуации:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА

О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В результате инвентаризации расчетов с контрагентами 30 марта 2017 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв).

Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-П. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно).

Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб.

Срок исковой давности истекает 13 марта 2017 года.

Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2017 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете.

Главный бухгалтер____________Широкова____________/Е.А. Широкова/

Как списать «дебиторку»

Допустим, что в ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 25 ОТ 30.03.2017 ГОДА

О СПИСАНИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

На основании ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 27 Положения по ведению бухгалтерского учета и отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н) и протокола заседания инвентаризационной комиссии от 30.03.2017 года № 17-ИНВ принято решение списать дебиторскую задолженность ООО «Сфера» в размере 300 000 руб. (в т. ч. НДС – 54 000 руб.).

Данная дебиторская задолженность возникла на основании договора поставки товаров от 15.12.2013 № 9-П. Ее также подтверждают:

• накладные от 25.12.2013 № 147 и от 26.12.2013 № 149;

• счета-фактуры от 26.12.2013 N 147-СФ и от 28.12.2013 № 149-СФ.

По условиям договора поставки товаров от 15.12.2013 № 9-П срок оплаты поставленных товаров составляет 5 (пять) рабочих дней с момента предъявления указанных документов. Деньги от ООО «Сфера» не поступали.

Срок исковой давности по указанной задолженности не прерывался.

На основании акта инвентаризации от 30.03.2017 № 2-А и протокола заседания инвентаризационной комиссии от 30.03.2017 № 17-ИНВ дебиторская задолженность ООО «Сфера» подлежит списанию во внереализационные расходы в налоговом учете. Основание: ст. 265 НК РФ.

Главный бухгалтер____________Широкова____________/Е.А. Широкова/

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности составлен более детально. В любом случае, структура обеих справок примерно одинакова.

Также см. «Бухгалтерская справка: как правильно составить».

Зачем списывают задолженность

Активы и обязательства компании отражаются в учете и отчетности в том случае, если они несут полезную, своевременную и правдивую информацию о финансовом состоянии хозяйствующего субъекта. Признание долгов невозможными к взысканию обязывает организацию исключить сведения о них из учетных данных. Взыскать задолженность дебиторов более невозможно, следовательно, денежные средства никогда не поступят на счет компании. Кредиторы после истечения срока исковой давности для списания кредиторской задолженности не вправе заявить претензии, а компания не обязана их удовлетворять.

Когда можно списать задолженность

Обязательства подлежат списанию, если:

- истек срок исковой давности;

- вынесено постановление судебного пристава об окончании исполнительного производства в связи с невозможностью взыскания задолженности;

- должник или кредитор ликвидированы.

Срок исковой давности — это период, в течение которого кредитор вправе обратиться в суд с требованием о взыскании долга. Статья 196 ГК РФ устанавливает его равным трем годам. Задолженность подлежит списанию в отчетном периоде, на который выпал срок окончания исковой давности.

При ликвидации одной из сторон обязательства списываются в периоде, в котором произошла ликвидация либо исключение из ЕГРЮЛ недействующей организации налоговым органом.

Особые правила установлены для списания налогов с истекшим сроком исковой давности. Списать налоговые долги в учете даже после истечения периода возможного взыскания действующая организация не вправе в одностороннем порядке. Такое действие обязательно согласовывается с налоговыми органами. Фактически для организации есть только одна возможность признать долги по налогам невозможными к взысканию — получить судебный акт с отражением факта истечения предельных сроков взыскания (п. 9 постановления ВАС РФ от 30.07.2013).

Когда течение исковой давности прерывается

Трехлетний период, установленный для обращения за взысканием в суд, прерывается и исчисляется вновь с момента (ст. 203 ГК РФ):

- письменного подтверждения должником своих обязательств;

- признания претензии по требованию о взыскании;

- подписания соглашения о признании долга;

- направления гарантийного письма о погашении;

- подписания акта сверки.

Как оформить

Правила отражения списания дебиторки с истекшим сроком исковой давности изложены в пунктах 77 и 78 Положения по ведению бухучета и бухотчетности (приказ Минфина №34н от 29.07.1998):

- Проведите инвентаризацию и оформите ее результаты.

- Вынесите письменное обоснование (решение инвентаризационной комиссии) об обнаружении долгов, которые необходимо списать.

- Оформите приказ (распоряжение) руководителя о списании.

Списание проводится отдельно по каждому обязательству.

Отражаем списание дебиторской задолженности

Порядок отражения зависит от наличия резерва по сомнительным долгам. В случае его создания списание дебиторской задолженности с истекшим сроком исковой давности производится за его счет. Если резерв не создавался, отразите списанную дебиторку в прочих расходах.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Дебиторка списана за счет резерва по сомнительным долгам | 63 | 60, 62, 76 |

| Дебиторка списана на прочие расходы организации | 91-2 | 60, 62, 76 |

Если обязательства должника не прекращены и в дальнейшем возможно их взыскание (истек период исковой давности, но контрагент не ликвидирован и нет постановления о невозможности взыскания), отразите списанные суммы на забалансовом счете 007. С забалансового счета суммы спишутся:

- при ликвидации должника;

- при погашении долга;

- по истечении пяти лет после отражения сумм на счете 007.

В налоговом учете безнадежная к взысканию дебиторка списывается за счет резерва по сомнительным долгам или во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ; п. 5 ст. 266 НК РФ).

Списываем кредиторскую задолженность в учете

В бухгалтерском учете списание кредиторки отражается в составе прочих доходов:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Списана кредиторская задолженность с истекшим сроком исковой давности | 60, 62, 76 | 91-1 |

При расчете налога на прибыль включите списанные суммы кредиторки во внереализационные доходы (п. 18 ст. 250 НК РФ).

Об авторе статьи

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Другие статьи автора на gosuchetnik.ru

Акт на списание дебиторской задолженности — образец этого документа востребован в большинстве компаний. Когда составляется такой акт и как он выглядит, узнайте из нашего материала.

Когда возникает необходимость в акте на списание дебиторской задолженности?

Необходимость в оформлении акта на списание дебиторской задолженности (ДЗ) возникает на одном из последних этапов работы с безнадежной ДЗ.

К безнадежным (нереальным к взысканию) ДЗ относятся долги (п. 2 ст. 266 НК РФ):

- с истекшим сроком исковой давности;

- по которым прекращено обязательство по причине невозможности его исполнения (в соответствии с нормами ГК РФ на основании акта госоргана или при ликвидации организации);

- невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства.

Что такое просроченная дебиторская задолженность мы подробно рассказывали в статье.

По нормам бухучета списание ДЗ производится, если (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н):

- закончился срок исковой давности ДЗ;

- ДЗ нереальна для взыскания.

В целях оформления факта списания ДЗ указанный нормативный документ предусматривает:

- проведение инвентаризации расчетов с дебиторами;

- оформление письменного обоснования и приказа руководителя компании.

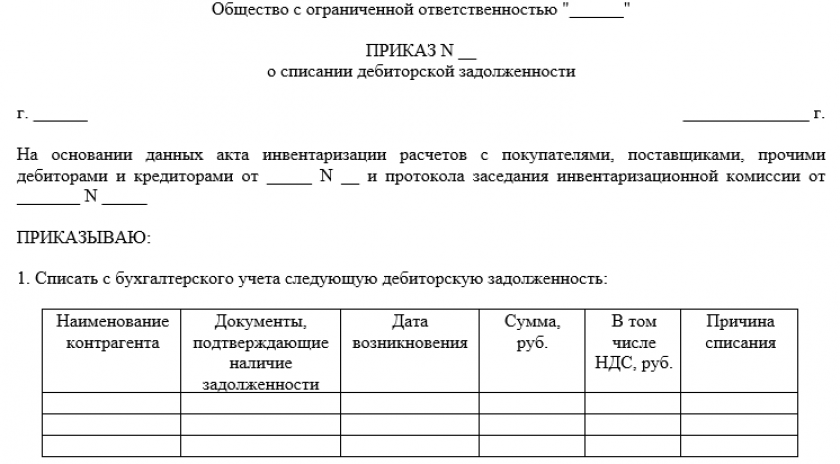

Бланк такого приказа можно скачать бесплатно, кликнув по картинке ниже:

Приказ о списании дебиторской задолженности

Скачать

Образец приказа о списании дебиторской задолженности вы можете найти в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

В указанной нормативке отсутствует упоминание об акте на списание ДЗ как об обязательном для данной процедуры документе, однако он может служить основанием для:

- признания внереализационного расхода при расчете налога на прибыль (подп. 2 п. 2 ст. 265 НК РФ);

- корректировки ДЗ в учетной системе (отражения операций по списанию ДЗ на балансовых счетах и за балансом).

При этом вместо акта может быть оформлен документ с иным названием (протокол, решение и др.). О содержании такого документа расскажем в следующем разделе.

С нюансами списания ДЗ знакомьтесь с помощью размещенных на нашем сайте статей:

- «Порядок списания дебиторской задолженности»;

- «Списание дебиторской задолженности на забалансовый счет».

Содержание акта (протокола) на списание дебиторской задолженности

Поскольку законодательство не регламентирует обязательные разделы документа на списание ДЗ, при его оформлении используются общие подходы к документальному оформлению хозяйственных операций, а именно:

- открывает документ блок, содержащий сведения о компании (наименование, ИНН, адрес и др.);

- заголовок должен в краткой форме отражать цель составления документа («Акт на списание дебиторской задолженности», «Протокол по списанию дебиторской задолженности» и др.);

- в содержании необходимо отразить полную информацию о списываемой ДЗ и основания для ее списания (подробнее см. далее);

- завершает документ подпись главбуха или иного уполномоченного лица, на которого возложена ответственность за ведение бухучета в компании.

Важно! С 01.01.2013 унифицированные формы необязательны к применению. Организация вправе разработать собственный бланк документа в соответствии с ФСБУ 27/2021 «Документы и документооборот в бухучете». Новый стандарт вступил в силу с 01.01.2022, за исключением требования о хранении документов на территории РФ. Данное правило станет актуально с 01.01.2024. Подробнее об этом мы рассказали в материале.

Объем основной части акта на списание ДЗ зависит от видов, объема и структуры списываемой задолженности, а также детализации юридических и иных аспектов, обосновывающих признание ДЗ подлежащей списанию со счетов бухучета.

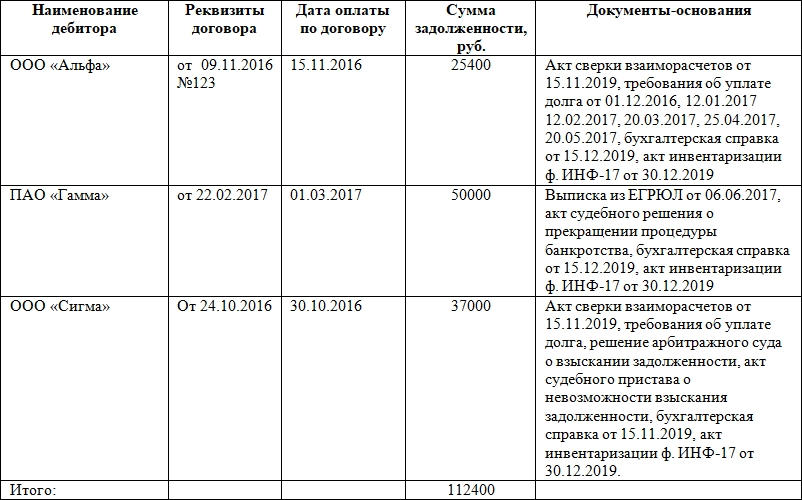

В частности, в содержание акта на списание ДЗ могут быть включены следующие пункты:

- реквизиты приказов о проведении инвентаризации и рассмотрении ее итогов (включая реквизиты акта о проведении инвентаризации);

- перечисление исходных данных по ДЗ, подлежащей списанию (реквизиты договоров с дебиторами, суммы и сроки исполнения обязательств по договору и др.);

- история взаимоотношений с дебитором по взысканию задолженности (перечисление отправленных контрагенту требований об уплате ДЗ, факт получения ответов и их характер);

- описание оснований для списания ДЗ (например, при ликвидации должника — данные выписки из ЕГРЮЛ, судебного решения о завершении процедуры банкротства и др.);

- выводы со ссылками на нормы законодательства о необходимости и возможности списания ДЗ.

Как выглядит акт на списание основных средств, см. в материале «Акт на списание основных средств — образец заполнения».

К акту на списание ДЗ необходимо приложить максимально полный комплект документов, подтверждающих факт возникновения задолженности, ее погашения, а также признания безнадежной, включая инвентаризационные (к примеру, акт по форме ИНВ-17, утв. постановлением Федеральной службы госстатистики РФ от 18.08.1998 № 88).

Как списать в бухучете безнадежную дебиторскую задолженность, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Оформление акта на списание ДЗ требует одновременного издания приказа за подписью руководителя компании, на основании которого непогашенный долг списывается.

Образец акта на списание дебиторской задолженности вы можете увидеть на нашем сайте.

Скачать образец

Итоги

Списать дебиторскую задолженность можно только в регламентированных законодательством ситуациях. Акт на списание дебиторской задолженности является одним из документов-оснований, позволяющих списать дебиторку со счетов бухучета и включить в расходы при расчете налога на прибыль.