Актуально на: 20 августа 2019 г.

0

Нередко в служебных целях сотрудник использует личный автомобиль. Например, работник с согласия работодателя может на собственной машине отправиться в командировку. При этом работодатель обязан возместить работнику расходы по проезду к месту командировки и обратно (ст. 168 ТК РФ). И в случае поездки в командировку на личном авто к таким расходам, в частности, относятся расходы на ГСМ.

Каким образом работнику возмещаются расходы на ГСМ

Еще до отправки в командировку нужно зафиксировать, как именно работнику будут возмещаться расходы: в размере фактически понесенных расходов или некая фиксированная сумма.

Вы можете заключить с сотрудником соглашение о компенсации за использование личного автомобиля в служебных целях. Соответственно, работнику будет положена компенсация, указанная в этом соглашении. Можно предусмотреть два варианта выплаты:

- или сумма компенсации уже включает в себя расходы на ГСМ;

- или расходы на ГСМ оплачиваются сверх установленного размера компенсации на основании подтверждающих документов.

Вы можете выбрать и иной вариант: не заключать с сотрудником никакого соглашения, а его расходы на ГСМ компенсировать на основании отчета работника.

Какой бы вариант вы ни выбрали, чтобы избежать споров с налоговиками, автомобильную компенсацию (включая ГМС) можно включить в «прибыльные» расходы лишь в пределах установленных нормативов (пп. 1 п. 1 ст. 264 НК РФ, Постановление Правительства РФ от 08.02.2002 N 92):

- 1200 руб. в месяц, если объем двигателя автомобиля не превышает 2000 куб.м.;

- 1500 руб. в месяц, если объем двигателя автомобиля превышает 2000 куб.м.

Какие документы понадобятся, чтобы компенсировать работнику ГСМ

Перед поездкой работника в командировку оформите путевой лист.

А уже по возвращении из командировки работник должен представить авансовый отчет и приложить к нему документы, подтверждающие расходы.

Также работник может написать служебную записку на компенсацию ГСМ.

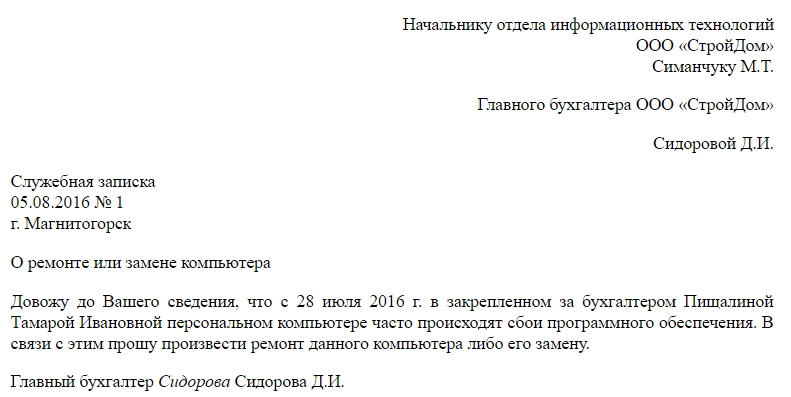

Служебная записка на возмещение ГСМ

Служебная записка на ГСМ не имеет унифицированной формы – она составляется в произвольном виде. Такую записку пишет работник, ездивший в командировку на своем автомобиле, на имя руководителя организации.

В служебной записке, помимо суммы, потраченной на ГСМ, работнику нужно указать сроки пребывания в служебной поездке.

Руководитель ставит визу на служебной записке, после чего работнику возмещается стоимость ГСМ.

Служебная записка на возмещение транспортных расходов: образец

Приведем служебную записку на компенсацию ГСМ (образец).

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Сколько нужно хранить служебную записку на компенсацию ГСМ

Такая служебная записка входит в комплект документов, подтверждающих обоснованность налоговых расходов. Поэтому хранить ее нужно 5 лет. Дело в том, что несмотря на то что в соответствии с Налоговым кодексом документы, служащие основанием для исчисления налогов, нужно хранить 4 года (пп. 8 п. 1 ст. 23 НК РФ), в соответствии с архивным перечнем такие документы подлежат хранению в течение 5 лет (п. 400 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

Во многих компаниях внутренняя коммуникация происходит при помощи служебных записок. Является ли этот документ обязательным, или можно обойтись без письменных «служебок»? Ответ на этот вопрос — в нашей статье. Также поговорим о том, какие бывают разновидности записок, как их правильно оформлять и хранить.

Что такое служебная записка

Обычно служебная записка составляется для решения рабочих вопросов различного характера (организационного, информационного, технического, хозяйственного и т.п.). Ее автором может быть любой сотрудник компании. Цель составления документа также может быть различной: извещение о каком-либо событии (как произошедшем, так и предстоящем), запрос информации, выдача инструкций, согласование действий или решений и т.д.

Исходя из этого, можно дать следующее определение служебной записки. Это документ внутренней деловой переписки организации, который содержит пояснительную, объяснительную, справочную, аналитическую или иную производственную информацию.

Не стоит думать, что «служебка» — ненужная бюрократия, и в век информационных технологий ее может заменить переписка в мессенджерах или телефонный звонок. Зачастую необходимо составить именно официальный документ, который можно будет использовать в общении с контролирующими или судебными органами. Так, правильно оформленная служебная записка поможет отстоять деловую цель тех или иных затрат или обосновать размер расходов. А в кадровом делопроизводстве «служебка» нужна, например, чтобы начать процедуру применения дисциплинарных взысканий.

![]()

Бесплатно составить кадровые документы по готовым шаблонам

Виды служебных записок

Можно выделить следующие разновидности служебных записок.

Докладная. В ней автор (сотрудник, руководитель) извещает адресатов (руководство, других сотрудников) о какой-либо внутренней ситуации, сложившейся в компании. Например, об отзыве сотрудника из отпуска в связи с производственной необходимостью, о самоизоляции после возвращения из неблагополучного региона, о переводе на «удаленку» и проч.

![]()

Заказать электронную подпись для работы с личным кабинетом на mos.ru

Получить через час

Пояснительная. Такая «служебка» содержит сведения о каких-либо внутренних процессах в организации. Например, о введении новой электронной системы работы с рекламациями. Или о переводе внутрикорпоративных коммуникаций в электронную форму — хелпдеск, форумы и т.п.

Объяснительная. В такой записке раскрывают причины той или иной проблемы, события или нарушения. Например, причины допущенных ошибок, выпуска бракованной продукции, выхода из строя оборудования или ПО.

Аналитическая. Она служит для направления сообщения о текущей обстановке или собранной информации по той или иной проблеме. В частности, в такой записке могут быть изложены выводы по итогам внутренних проверок. Либо результаты применения новых материалов и методов, использования программ в тестовый период и т.п.

Материальная. Такие «служебки» нужны, чтобы запросить те или иные ресурсы. Например, закупить канцелярию, компьютеры, СИЗ; отремонтировать или заменить оборудование и проч.

На практике часто происходит смешение перечисленных типов. То есть один документ может содержать элементы сразу нескольких разновидностей «служебок». К примеру, пояснительная записка может быть также и аналитической, если в нее включается не только объективная информация по тому или иному вопросу, но и перечень мероприятий по устранению выявленных недостатков.

Различия между служебной запиской, докладной и объяснительной

Законодательство не делает различия между служебными, докладными и объяснительными записками. К примеру, в разделе 2 Инструкции по делопроизводству в Центральной избирательной комиссии (утв. постановлением ЦИК России от 20.01.16 № 321/1831-6) есть такое определение: «докладная (служебная) записка — внутренний документ, адресованный вышестоящему должностному лицу от нижестоящего должностного лица и содержащий обстоятельное изложение какого-либо вопроса с выводами и предложениями составителя».

Поэтому различия между указанными видами «служебок» заключаются исключительно в их содержании. В зависимости от того, какая информация включена в документ — пояснительная, объяснительная, справочная (докладная) или аналитическая — он может именоваться соответственно пояснительная записка, объяснительная записка, докладная записка. В то же время каждый из названных типов документа можно называть просто «служебная записка».

Правила составления служебных записок

Каких-либо унифицированных правил не существует. Поэтому составлять записки можно в произвольной форме. В то же время, если тот или иной вид «служебки» используется в делопроизводстве достаточно часто, работодатель вправе прописать в локальном нормативном акте требования к ее оформлению.

![]()

Составить локальные акты по готовым шаблонам и подготовить всю кадровую отчетность

Важно

При составлении «служебок» желательно ориентироваться на общие правила делопроизводства, установленные в ГОСТ Р 7.0.97-2016 (далее — ГОСТ; утв. приказом Росстандарта от 08.12.16 № 2004-ст). В частности, стоит придерживаться общих требований к созданию документа (разд. 3 ГОСТ), а также правил оформления реквизитов (разд. 4 и 5 ГОСТ).

Что касается содержания записки, то обычно ее текст состоит из двух частей. Сначала излагаются факты, послужившие поводом для составления документа. А затем делаются выводы, даются предложения или запрашивается разрешение на совершение тех или иных действий.

Как написать служебную записку

Сначала нужно указать адресат (или несколько адресатов) «служебки». Обычно таковыми являются должностные лица организации. Соответствующий реквизит принято проставлять в правой верхней части документа. При этом наименование должности указывается в дательном падеже (т.е. отвечает на вопрос «кому?» — директору, начальнику). А потом вносятся фамилия и инициалы получателя записки (п. 5.15 ГОСТ).

Затем по центру документа проставляется его наименование (п. 5.9 ГОСТ). А ниже можно разместить заголовок, отражающий краткое содержание «служебки» и дающий пояснение о том, на какую тему она составлена (п. 5.17 ГОСТ).

Далее следует текст документа. Здесь отражаются обстоятельства, послужившие основанием для составления служебной записки, приводятся аргументы. После этого излагается непосредственно просьба либо сообщение. В этой части документа инициалы следует также указывать после фамилии.

Важно

При обозначении адресата и в тексте «служебки» инициалы указываются после фамилии. А при расшифровке подписи — перед ней.

![]()

Обменивайтесь подлинниками документов с сотрудниками через интернет

Входящие бесплатно

Составление документа завершается проставлением подписи. Она включает название должности автора (если «служебка» оформляется не на бланке организации, также указывается наименование компании), собственно подпись и ее расшифровку. При этом сначала указываются инициалы, а потом фамилия. Если документ составляется несколькими лицами, которые занимают в организации разное положение, то их подписи располагаются одна под другой в последовательности, соответствующей иерархии занимаемых должностей (п. 5.22 ГОСТ).

И заключительный штрих — проставление даты (а при необходимости также и времени) подписания. Эти сведения располагаются под подписью. Указать дату можно одним из двух способов. Либо арабскими цифрами, разделенными точкой: 05.10.2021, либо словесно-цифровым способом: 5 октября 2021 г. (п. 4.10 Методических рекомендаций по применению ГОСТ Р 7.0.97-2016).

Внимание!

При указании даты цифрами, разделенными точками, первые два реквизита всегда содержат 2 цифры (т.е. 5 января надо указать как 05.01), а буква г. после указания года не проставляется. Если же дата указывается словесно-цифровым способом, то цифра 0 перед днем не используется (т.е. пишется 5 января, а не 05 января), а после указания года проставляется буква г.

Образец служебной записки

![]()

Бесплатно рассчитать зарплату и отпускные в веб‑сервисе

Бланки для скачивания

Срок хранения служебной записки

Время хранения «служебок» различается в зависимости от типа документа. Все сроки перечислены в Перечне, утвержденном приказом Росархива от 20.12.19 № 236. Для удобства использования мы свели их в таблицу.

|

Вид записки |

Срок хранения |

Номер статьи Перечня |

|

Докладные записки по разработке проектов правил, инструкций, регламентов, стандартов, порядков, положений, классификаторов, рекомендаций, кодексов |

До минования надобности |

9 |

|

Докладные, служебные записки по выполнению поручений руководства организации |

5 лет |

17 |

|

Докладные записки к протоколам, постановлениям, решениям, стенограммам совещательных (коллегиальных), исполнительных органов организации, контрольных, ревизионных органов организации, совещаний у руководителя организации, собраний трудовых коллективов организации, общих собраний владельцев ценных бумаг, участников, пайщиков |

Постоянно |

18 |

|

Докладные записки к протоколам, постановлениям, решениям, стенограммам собраний структурных подразделений организации |

5 лет |

|

|

Докладные, служебные записки к проектам приказов, распоряжений |

1 год |

20 |

|

Докладные записки по разработке проектов уставов, положений |

До минования надобности |

35 |

|

Докладные, служебные записки структурных подразделений по основной (профильной) деятельности |

5 лет |

47 |

|

Докладные, служебные записки по подготовке и проведению заседаний коллегиальных органов организации, общих собраний. съездов, конгрессов, пленумов, конференций, «круглых столов», совещаний, торжественных приемов, встреч |

3 года |

48 |

|

Докладные записки о состоянии работы по рассмотрению обращений граждан |

5 лет |

153 |

|

Докладные, служебные записки об организации и результатах контроля исполнения документов |

1 год после снятия с контроля |

159 |

|

Докладные и служебные записки по использованию, обслуживанию и совершенствованию информационных систем и программного обеспечения |

5 лет |

186 |

|

Докладные записки о соблюдении финансовой дисциплины |

5 лет |

255 |

|

Докладные записки о формировании фондов организации и их расходовании |

5 лет |

256 |

|

Докладные записки о проведении проверок финансово-хозяйственной деятельности |

5 лет |

282 |

|

Докладные записки по первичным статистическим данным |

3 года |

336 |

|

Докладные, служебные записки о нарушении правил внутреннего трудового распорядка, служебного распорядка |

1 год |

382 |

|

Докладные, служебные записки о соблюдении дисциплины труда |

3 года |

383 |

|

Докладные записки о разрешении трудовых споров, в том числе коллективных, с участием посредника |

1 год после принятия решения |

390 |

|

Докладные записки о переводе работников на сокращенный рабочий день или сокращенную рабочую неделю |

5 лет |

392 |

|

Докладные записки о разработке норм выработки и расценок |

1 год после утверждения разработанных норм |

398 |

|

Докладные записки об обеспечении рабочих и служащих средствами индивидуальной защиты, смывающими и обезвреживающими средствами, молоком и другими равноценными пищевыми продуктами, лечебно-профилактическим питанием |

3 года, а при отсутствии других документов о вредных и опасных условиях труда —50/75 лет (в зависимости от даты создания записки) |

427 |

|

Докладные записки к приказам, распоряжениям по личному составу о приеме, переводе, перемещении, ротации, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы |

50 лет (для документов, созданных после 1 января 2003 года) или 75 лет (для документов, созданных раннее) |

434 |

|

Докладные записки к приказам, распоряжениям по личному составу о ежегодно оплачиваемых отпусках, отпусках в связи с обучением, дежурствах, не связанных с основной (профильной) деятельностью; о служебных проверках; о направлении работников в командировку |

5 лет |

|

|

Докладные записки о дисциплинарных взысканиях |

3 года |

|

|

Докладные записки, связанные с применением дисциплинарных взысканий |

3 года |

454 |

|

Докладные, служебные, объяснительные записки комиссии по соблюдению требований к служебному поведению государственных и муниципальных служащих, урегулированию конфликта интересов |

5 лет |

469 |

|

Докладные записки о повышении квалификации, профессиональной переподготовке работников, о проведении независимой оценки квалификации |

5 лет |

491 |

|

Докладные и служебные записки о состоянии и проведении ремонтных, наладочных работ технических средств |

5 лет |

520 |

|

Докладные, служебные записки по вопросам охраны объектов культурного наследия, природоохранных зон |

5 лет |

535 |

|

Докладные записки о развитии средств связи и их эксплуатации |

5 лет |

564 |

|

Докладные, служебные записки о расследовании чрезвычайных происшествий при охране зданий, перевозке ценностей |

5 лет |

587 |

|

Докладные, служебные записки о выдаче, утрате удостоверений, пропусков, идентификационных карт |

1 год |

588 |

|

Докладные, служебные записки об обеспечении противопожарного, внутриобъектового, пропускного режимов организации |

5 лет |

611 |

![]()

Бесплатно заполнить и сдать СЗВ‑ТД через интернет

Непосредственное место хранения «служебок» внутри организации законодательно не регламентировано. Поэтому они могут находиться в различных подразделениях организации в зависимости от вида и содержания документа, а также от принятого в компании порядка документооборота.

Как подавать служебную записку в электронном виде

Сразу скажем, что возможность использования электронных «служебок» лучше прописать в локальном нормативном акте организации. А при их составлении можно применять те же правила ГОСТ Р 7.0.97-2016, которые учитываются при написании записок от руки. Единственное отличие будет касаться подписания документа.

Служебная записка не относится к тем документам, для которых законодательством установлен конкретный вид электронной подписи. А значит, можно использовать любую предусмотренную законом ЭП (письмо Минфина от 26.02.21 № 03-03-06/1/13409; см. «Минфин: первичные документы можно заверить любым видом электронной подписи»).

![]()

Получить сертификат усиленной квалифицированной электронной подписи через час

В частности, ключом электронной подписи может быть сочетание идентификатора и пароля (письмо ФГБУ «ФКП Росреестра» от 27.06.14 № 13-0033/14).

Таким образом, при направлении служебной записки в электронном виде сетевое имя пользователя (системный логин и пароль) может выполнять функции простой электронной подписи. Использование такого документа для официальных целей (для предоставления по требованию проверяющих или в суд) допустимо в том случае, если при его сохранении можно увидеть, когда и кем он был подписан, а также не вносились ли в него корректировки после подписания. При этом правила определения лица, подписавшего документ простой электронной подписью, следует закрепить в локальном нормативном акте.

Если же данные о подписании служебной записки и ее неизменности можно увидеть только в программном обеспечении, то такой документ нельзя рассматривать как аналог составленному на бумаге. Использовать его в официальном документообороте не получится. Подобные «служебки» могут применяться только для внутренних нужд компании.

Из статьи вы узнаете, каким образом выявить хищение горюче-смазочных материалов и установить вину работника. Разъяснено, какими документами руководствоваться для нормирования расходов на топливо, возможно ли взыскать с сотрудника сумму причиненного ущерба или выгоднее использовать иной метод, например, уменьшить премию или заставить работника оплатить перерасход топлива путем его покупки.

Проблема контроля расходования топлива и предотвращения его сверхнормативного использования является актуальной для большинства предприятий, эксплуатирующих транспортные средства. Если у компании имеются одна-две машины, за каждой из которых закреплен конкретный водитель, это не составит большого труда. Но если автопарк предприятия крупнее, да еще и эксплуатируется в несколько смен, то требуется детальный ежедневный анализ потребления ГСМ. Результатом могут стать выводы о перерасходе, вероятной причиной которого является поведение водителя. По итогам «разбора полетов» компания, скорее всего, захочет взыскать стоимость необоснованно израсходованных ГСМ с нерадивого работника. В этом случае необходимо очень четко соблюдать все требования к процедуре установления факта перерасхода и взыскания причиненного ущерба. В противном случае действия организации могут быть успешно оспорены в суде.

Минтранс рекомендует

Термин «перерасход» (или «пережог») топлива, хотя и является общеупотребимым и понятным для транспортных компаний, но законодательно не определен.

Базовый документ для установления его смысла – Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (утв. распоряжением Минтранса России от 14.03.2008 № АМ-23-р, далее – Методические рекомендации). Этот документ обязателен для всех организаций и предпринимателей, эксплуатирующих автомобильную технику на территории России.

Пункт 3 Методических рекомендаций определяет, что нормой расхода ГСМ является установленное значение меры его потребления при работе автомобиля. Такая мера потребления устанавливается путем расчета расхода бензина или дизтоплива в литрах на 100 км пробега. Соответственно, перерасходом топлива будет считаться превышение этого норматива.

Для нормирования расхода ГСМ Методические рекомендации определяют базовые значения расхода топлив. Они установлены для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы. Например, автомобиль «Ока» (ВАЗ-1111) должен потреблять 6,5 литра бензина на 100 км пути, а BMW X5 с бензиновым «движком» 4,8 литра – почти в два с половиной раза больше: 15,5 л.

Кроме того, в Методических рекомендациях установлены различные поправочные коэффициенты и надбавки, учитывающие выполняемую транспортную работу и условия эксплуатации автомобиля. К ним, например, относятся:

- зимние надбавки (устанавливаются в зависимости от региона эксплуатации автомобиля);

- повышающие коэффициенты при работе в горной местности, на дорогах со сложным планом, при вождении, требующем частых остановок, и т.д.

Соответственно, каждая компания рассчитывает норму расхода исходя из своей ситуации. При этом конкретный размер поправочных коэффициентов и надбавок в рамках предусмотренных Методическими рекомендациями пределов утверждаются приказом или распоряжением руководителя компании. С документом, устанавливающим итоговые нормы расхода, все водители должны быть ознакомлены под личную подпись.

Три причины

На основании данных о пробеге автомобиля за определенный период рассчитывается нормативный расход топлива. Его сравнивают с фактическим расходом, а затем делается вывод о соблюдении либо несоблюдении норматива. В последнем случае причины могут быть следующими.

Во-первых, возможно, компания сама не учла всех особенностей эксплуатации автомобиля и не применила все необходимые в конкретных условиях надбавки к нормативу.

Во-вторых, не исключены неисправности в работе топливной системы. На перерасход могут влиять и особенности вождения автомобиля в конкретных условиях: например, при управлении транспортным средством на более низких передачах при заданной скорости расход ГСМ, как известно, возрастает. Такая ситуация может возникнуть, если имеются препятствия при движении (пресловутые «пробки») или приходится двигаться по спуску с ограничением скорости и т.д.

Наконец, наиболее волнующая компанию причина – это неправомерные действия самого водителя. К сожалению, не всегда сотрудники организации являются кристально честными, а отсутствие контроля может спровоцировать их слить горючее из бака служебной машины, например, в личный автомобиль (при этом километраж, требуемый для оправдания залитого по документам топлива, просто приписывается), или присвоить себе его стоимость.

Контрмеры

Способов выявления недобросовестных действий водителей, к сожалению, не так много. Самый оптимальный – это установка на транспортные средства систем мониторинга пройденного расстояния, которые водитель не в состоянии «подкрутить» (практика свидетельствует, что показания обычных одометров народные умельцы запросто могут изменить). В этом случае по приборам учета можно будет с достоверностью установить пробег (разработчики соответствующих систем контроля гарантируют расхождение не более 5%). Соответственно, «подкрутить» данные системы водитель не сможет. Также возможна установка систем контроля уровня топлива в баке. В этом случае отследить слив будет еще проще – резкое падение уровня топлива за короткий промежуток времени будет видно по приборам учета.

Если предприятие занимается регулярными перевозками, причем одними и теми же путями, оно может составить паспорта маршрутов с приложением к ним актов замера их протяженности. В этом случае расчетный километраж уже будет известен, а при установлении поправочных коэффициентов к норме расхода ГСМ будут учтены все особенности конкретной дороги. Следовательно, водитель не сможет в путевых листах отразить километраж, весьма отличающийся от данных паспорта маршрута.

К сведению

Обязательным составление паспортов маршрутов является только для пассажирских перевозок (см. Правила организации пассажирских перевозок, утв. приказом Минавтотранса РСФСР от 31.12.1981 № 200).

К сожалению, если приборы контроля отсутствуют, а маршрут постоянно меняется, установить точный пробег автомобиля практически нереально.

Если же в компании возможно внедрение какой-либо из описанных схем, нужен дальнейший систематический мониторинг. Для этого необходимо детальное сравнение данных путевых листов, систем учета километража и информации об остатках топлива в баке по окончании смены. Причем если анализировать данные о километраже возможно, например, за несколько дней или за неделю, то измерять остаток топлива надо именно ежедневно, а когда автомобиль «трудится» посменно, то каждую смену. Это позволит избежать споров о том, в смену какого именно водителя произошел «пережог». В итоге если контролер обнаруживает перерасход, то по данному факту должна быть проведена проверка.

Кто виноват?

Независимо от субъективной убежденности компании в неправомерности действий работника процедура взыскания с него стоимости «пережога» должна быть соблюдена от «А» до «Я». Для проведения служебной проверки может быть создана специальная комиссия.

К сведению

Если проверку обстоятельств причинения ущерба компания не проведет, то ее действия по удержанию стоимости ГСМ с водителя могут быть признаны незаконными (см., например, решение Эжвинского районного суда Республики Коми от 26.04.2012 № 2-453/2012).

Поскольку стоимость перерасходованного топлива представляет для компании материальный ущерб, взыскание будет проводиться по правилам ТК РФ (гл. 39).

Одно из основных условий привлечения работника к материальной ответственности – наличие его вины. В ситуации с перерасходом ГСМ даже наличие данных систем учета и контроля безусловным доказательством вины не будет. Он, как уже было сказано, может быть вызван разными причинами. Поэтому основания считать работника виновным могут быть установлены только после того, как будут исключены все другие факторы, которые повлияют на перерасход.

И что делать?

Сначала организация должна документально подтвердить, что никаких технических причин для перерасхода нет. Для этого необходимо проверить узлы и агрегаты, работа которых влияет на расход ГСМ. Если на предприятии существует своя ремонтная база или в штате имеются соответствующие специалисты, то провести обследование и оформить заключение смогут они. В противном случае целесообразно обратиться в автосервис, который также может документально подтвердить отсутствие на автомобиле неисправностей и конструктивных особенностей, влияющих на расход топлива. Если будет установлено, что «пережог» мог быть вызван техническими причинами, привлекать к ответственности водителя, разумеется, нельзя.

Далее. Если автомобиль исправен, необходимо проверить, не является ли перерасход результатом конкретных дорожных условий его эксплуатации. Особенно это актуально для автомобилей, находящихся в интенсивной эксплуатации, и «возрастного» транспорта (например, автомобили специальных служб, общественный транспорт, транспорт экспедиционных компаний и т.д.). Как правило, их расход ввиду изношенности всех систем редко соответствует нормативному. Поэтому здесь никак не обойтись без так называемого «контрольного заезда (замера)». Для его проведения за управление автомобилем либо рядом с водителем садится незаинтересованное лицо, замеряются данные спидометра и уровень топлива в баке. Затем автомобиль выезжает и в течение 3-4 часов эксплуатируется в дорожных условиях (они должны быть аналогичны тем, в которых он используется обычно). После этого данные спидометра и топливного бака измеряются вновь и фактический расход сравнивается с нормативным.

В результате может оказаться, что конкретный автомобиль действительно расходует топлива больше, чем это предусмотрено нормативом. В таком случае предприятию придется либо увеличить нормативы, либо принять факт перерасхода как данность, на которую повлиять невозможно. Из необходимости проведения проверки обоснованности норм расхода исходит и существующая судебная практика (решение Устиновского районного суда г. Ижевска Удмуртской Республики от 19.12.2011 по делу № 2-503/11).

Перерасход – в расход

Вопрос о том, может ли предприятие в целях налогообложения установить норму расхода ГСМ по конкретному автомобилю выше максимально предусмотренной (на основании данных контрольных заездов), фактически открыт.

С одной стороны, Методические рекомендации являются обязательными для всех компаний. Более того, в п. 3 документа сказано, что он применяется в том числе и при налогообложении. С другой стороны, ни в подп. 5 п. 1 ст. 254, ни в подп. 11 п. 1 ст. 264 НК РФ, которые закрепляют возможность учесть в расходах затраты на приобретение ГСМ, ничего не сказано о каких-либо предельных нормах. При этом Минтранс России, специалисты которого написали Методические рекомендации, не наделен полномочиями по нормативно-правовому регулированию в сфере налогов.

В итоге компаниям при нормировании расходов на ГСМ не остается ничего другого, как исходить из общей нормы ст. 252 НК об экономической оправданности и документальном подтверждении затрат. Если организация представит документы, подтверждающие, что на конкретном технически исправном автомобиле расход ГСМ выше норм, утвержденных Минтрансом России, и такое положение вещей является экономически оправданным, она будет вправе принять в расход их полную стоимость. Однако риск доказывания правомерности таких действий будет лежать на налогоплательщике (см., например, постановление ФАС Западно-Сибирского округа от 05.04.2012 по делу № А27-8757/2011).

Объяснительная

По факту обнаружения перерасхода с работника необходимо истребовать письменное объяснение (ч. 2 ст. 247 ТК РФ). И это не должно быть пустой формальностью. Все изложенные доводы должны быть проверены и оценены. Например, в объяснительной работник может указать, что в какое-то время покидал автомобиль. И, возможно, именно в этот промежуток кто-то слил бензин из бака, а сам он ни при чем. В подобной ситуации возможность взыскать ущерб именно с водителя будет зависеть от двух факторов.

Во-первых, нужно выяснить, позволяет ли инструкция водителя и иные внутренние документы компании покидать автомобиль после прекращения движения. Конечно, очевидно, что невозможно не выходить из автомобиля в течение всей рабочей смены. Но если документами предусмотрено, что покидать автомобиль водитель может, например, только после постановки его в охраняемый гараж либо передав транспорт под контроль иных работников, то все основания для привлечения нарушителя к материальной ответственности будут налицо.

Во-вторых, остается открытым вопрос о том, соблюдала ли сама компания обязанность по обеспечению надлежащих условий для хранения имущества, вверенного работнику (ст. 239 ТК РФ). И если будет установлено, что водитель оставил автомобиль без присмотра, например, потому, что ему не был обеспечен доступ на охраняемую предприятием территорию либо отсутствовали работники, которым он должен передавать транспортное средство, то о наличии в его действиях вины не может быть и речи.

Размер имеет значение

После того, как будут оценены все обстоятельства, повлекшие «пережог», и компания будет располагать достаточными данными о вине работника, необходимо определиться с размером взыскиваемого ущерба.

Применительно к перерасходу ГСМ это будет цена его приобретения (с НДС) на день причинения ущерба (ч. 1 ст. 246 ТК РФ).

К сведению

Водителя нельзя признать полностью материально ответственным лицом в отношении используемого топлива. Дело в том, что ГСМ в понимании ст. 243 и 244 ТК РФ не является вверяемым работнику имуществом, а сам водитель не является лицом, с которым может быть заключен договор о полной материальной ответственности. Используемые ГСМ служат для них лишь средством, необходимым для исполнения трудовых обязанностей, которым водителя должен обеспечить работодатель (ст. 22 ТК РФ).

При взыскании с работника стоимости перерасходованного ГСМ следует соблюдать ограничения, предусмотренные ст. 138 ТК РФ. По общему правилу размер разового удержания не может превышать 20% заработной платы, причитающейся работнику. Получается, что если стоимость перерасхода превысит 20% начисленной зарплаты, то взыскивать придется ежемесячно не более чем по 20% до возмещения всей суммы ущерба.

Взыскание с работника суммы причиненного ущерба производится по распоряжению работодателя в срок не позднее 1 месяца с момента окончательного установления размера ущерба (ст. 248 ТК РФ).

Альтернативные варианты

Конечно, описанный порядок взыскания с работников стоимости ГСМ является весьма кропотливым, требующим учета многих факторов и правильного оформления всех необходимых документов. Поэтому в некоторых случаях предприятия обеспечивают возмещение затрат по «пережогу» иными способами.

Наличие перерасхода уменьшает премию

Чтобы применить этот способ, внутренними документами компании выплата премии должна быть поставлена в зависимость от наличия либо отсутствия перерасхода.

Но здесь также следует учитывать, что перерасход может быть вызван иными причинами, а не только действиями работника. Поэтому, чтобы сотрудник не смог оспорить депремирование, целесообразно ставить премирование в зависимость от доведения работником факта перерасхода до работодателя.

Например, в инструкции водителя можно прописать обязанность незамедлительно по окончании смены доводить до руководства информацию о наличии перерасхода. С технической точки зрения, возможно отследить исполнение этой обязанности, если на автомобиле установлены приборы учета пробега (километража), данные которых водитель не может изменить. По окончании смены, получив данные о пробеге, измерив остаток топлива в баке и сравнив эти данные со сведениями о количестве топлива на начало смены, водитель самостоятельно может рассчитать, вышел ли он за пределы норматива. Далее, узнав об обнаруженном перерасходе, представители администрации могут принять оперативные меры для установления его причин. Работник, в свою очередь, оградит себя от материальной ответственности в спорной ситуации. Если же водитель обязанности по своевременному информированию о перерасходе ГСМ не выполнил, допустив его нарастание, лишение такого работника премии будет обоснованным.

Водитель оплачивает перерасход путем покупки топлива

Конечно, такой способ возможен только при согласии водителя. Но в качестве мотивации работнику можно объяснить, что в противном случае будет проведено служебное расследование, и факт привлечения к материальной ответственности может негативно отразиться на характеристике такого водителя, например, при применении поощрений либо при поиске им новой работы.

Нормы списания ГСМ 2022 в таблице – Минтранс РФ. Норма расхода топлива по маркам автомобилей

Бухгалтерия

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Норму расхода бензина утвердил Минтранс. Эти стандарты используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. Каждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — норму расхода топлива по маркам автомобилей (Распоряжение № АМ-23-р от 14.03.2008). Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Распоряжение № АМ-23-р устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Распоряжение № АМ-23-р определяет нормы списания ГСМ в 2022 году по видам транспорта в РФ для всех организаций. Но использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). Каждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

|

Базовая НЗТ |

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций. |

|

Транспортная НЗТ |

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути, это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто. |

|

Эксплуатационная НЗТ |

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации). |

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2022 год раскрывает значения по маркам авто. Сокращения в таблице:

- Б — бензин;

- Д — дизтопливо;

- СНГ (СУГ) — сжиженный нефтяной газ;

- СПГ (КПГ) — сжатый природный газ.

|

Модель, марка, модификация автомобиля |

Базовая норма, л/100 км |

Вид топлива |

|---|---|---|

|

ВАЗ-1111 «Ока» |

6,5 |

Б |

|

ВАЗ-11113 «Ока» (ВАЗ-11113-2L-0,75-35-4М) |

5,6 |

Б |

|

ВАЗ-11183 «Калина» (ВАЗ-21114-4L-1,596-81-5М) |

8,0 |

Б |

|

ВАЗ-2104 |

8,5 |

Б |

|

ВАЗ-21041 (ВАЗ-21067.10-4L-1,568-74,5-5М) |

9,1 |

Б |

|

ВАЗ-21043 (ВАЗ-2103-4L-1,45-71-5М) |

8,3 |

Б |

|

ВАЗ-21043 (ВАЗ-2103-4L-1,451-71,5-4М) |

9,0 |

Б |

|

ВАЗ-2105, -21051, -21053 |

8,5 |

Б |

|

ВАЗ-2106 (ВАЗ-2106-4L-1,57-75,5-5М) |

8,5 |

Б |

|

ВАЗ-2106 (ВАЗ-2106-4L-1,57-75,5-4М) |

9,0 |

Б |

|

ВАЗ-21061 |

9,0 |

Б |

|

ВАЗ-21063 (ВАЗ-2130-4L-1,77-82-5М) |

9,0 |

Б |

|

ВАЗ-2107 (ВАЗ-2103-4L-1,45-72,5-4М) |

8,6 |

Б |

|

ВАЗ-21072 (ВАЗ-2105-4L-1,3-63,5-4М) |

8,9 |

Б |

|

ВАЗ-21074 (ВАЗ-2106-4L-1,57-75,5-5М) |

8,5 |

Б |

|

ВАЗ-21074 (ВАЗ-21067-4L-1,568-74,5-5М) |

8,9 |

Б |

|

ВАЗ-2108, -2108 «Спутник», -21081, -21083, -2109 |

8,0 |

Б |

|

ВАЗ-21093 (ВАЗ-2111-4L-1,499-79-5М) |

7,7 |

Б |

|

ВАЗ-21093; -21099 1,5i (ВАЗ-21083-20-4L-1,5-71-5М) |

7,5 |

Б |

|

ВАЗ-21099 (ВАЗ-2111-4L-1,499-79-5М) |

7,8 |

Б |

|

ВАЗ-2110 1,5i (ВАЗ-21083-20-4L-1,5-71-5М) |

7,4 |

Б |

|

ВАЗ-2110-010 (ВАЗ-2110-4L-1,499-73-5М) |

7,8 |

Б |

|

ВАЗ-21102 (ВАЗ-2111-4L-1,499-79-5М) |

7,5 |

Б |

|

ВАЗ-21103 (ВАЗ-2112-4L-1,499-92-5М) |

7,7 |

Б |

|

ВАЗ-21104 (ВАЗ-21124-4L-1,596-90-5М) |

8,4 |

Б |

|

ВАЗ-2111 (ВАЗ-2111-4L-1,499-79-5М) |

7,6 |

Б |

|

ВАЗ-21112-00 1.6 (ВАЗ-21114-4L-1,596-80-5М) |

8,3 |

Б |

|

ВАЗ-21113 (ВАЗ-2112-4L-1,499-92-5М) |

7,8 |

Б |

|

ВАЗ-2112 (ВАЗ-2112-4L-1,499-92-5М) |

7,7 |

Б |

|

ВАЗ-21140 (ВАЗ-2111-4L-1,499-79-5М) |

7,9 |

Б |

|

ВАЗ-21150 (ВАЗ-2111-4L-1,499-79-3,94-5М) |

7,4 |

Б |

|

ВАЗ-2120 (ВАЗ-2130-4L-1,774-82-5М) |

10,7 |

Б |

|

ВАЗ-212090 «Бронто» брон. (ВАЗ-2130-4L-1,774-82-5М) |

12,5 |

Б |

|

ВАЗ-2121, -21211 |

12,0 |

Б |

|

ВАЗ-21213 (ВАЗ-21213-4L-1,690-80-5М) |

11,5 |

Б |

|

ВАЗ-21213Б брон. (ВАЗ-21213-4L-1,69-79-5М) |

12,1 |

Б |

|

ВАЗ-21214-20 «Шевроле-Нива» (ВАЗ-21214.10-4L-1,689-82-5М) |

10,9 |

Б |

|

ВАЗ-21218 (ВАЗ-21213-4L-1,69-79-5М) |

11,9 |

Б |

|

ВАЗ-212182 брон. (ВАЗ-21213-4L-1,69-79-5М) |

12,3 |

Б |

|

ВАЗ-212300 «Шевроле-Нива» (ВАЗ-2123-4L-1,69-80-5М) |

10,5 |

Б |

|

ВАЗ-2131 (ВАЗ-21213-4L-1,69-80-5М) |

11,3 |

Б |

|

ВАЗ-21310 (ВАЗ-2130-4L-1,774-82-5М) |

11,5 |

Б |

|

ВАЗ-213102 «Бронто» брон. (ВАЗ-2130-4L-1,774-80-5М) |

12,4 |

Б |

|

ВАЗ-21312 (ВАЗ-2130-4L-1,774-82-5М) |

11,4 |

Б |

|

ВАЗ-2302 «Бизон» (ВАЗ-2121-4L-1,57-78-4М) |

11,5 |

Б |

|

ГАЗ-13 |

20,0 |

Б |

|

ГАЗ-14 |

22,0 |

Б |

|

ГАЗ-24, -24-10, -24-60 |

13,0 |

Б |

|

ГАЗ-24-01, -24-03, -24-11, -24-14, -24Т |

13,5 |

Б |

|

ГАЗ-24-02, -24-04 |

14,0 |

Б |

|

ГАЗ-24-07 |

16,5 |

СНГ |

|

ГАЗ-24-12, -24-13 (с двигателем ЗМЗ-402, -402.10) |

13,5 |

Б |

|

ГАЗ-24-12, -24-13 (с двигателем ЗМЗ-4021, -4021.10) |

14,0 |

Б |

|

ГАЗ-24-17, -24-25 |

16,5 |

СНГ |

|

ГАЗ-3102 (с двигателем ЗМЗ-4022.10) |

13,0 |

Б |

|

ГАЗ-3102 (Chrysler-4L-2,429-137-5M) |

10,7 |

Б |

|

ГАЗ-3102 (Toyota 3RZ-FE-4L-2,694-152-5M) |

11,2 |

Б |

|

ГАЗ-3102, -3102-12 (ЗМЗ-4062.10-4L-2,3-150-4М) |

12,5 |

Б |

|

ГАЗ-3102-12; ГАЗ-3102 (ЗМЗ-4062.10-4L-2,3-150-5М) |

12,0 |

Б |

|

ГАЗ-310200 (Toyota-6V-3,378-194-4А) |

13,8 |

Б |

|

ГАЗ-310200 (Rover-8V-3,95-182-5М) |

13,5 |

Б |

|

ГАЗ-31022 (ЗМЗ-4021.10-4L-2,445-90-4М) |

13,9 |

Б |

|

ГАЗ-310221 (ЗМЗ-40210D-4L-2,445-81-5М) |

13,1 |

Б |

|

ГАЗ-310221 (ЗМЗ-40620Д-4L-2,3-131-5M) |

11,5 |

Б |

|

ГАЗ-31029 (Rover-4L-1,994-140-5М) |

11,5 |

Б |

|

ГАЗ-31029 (ЗМЗ-402; 402.10 — 4L-2,445-100-4М) |

13,0 |

Б |

|

ГАЗ-31029 (ЗМЗ-4021; 4021.10 — 4L-2,445-90-4М) |

13,5 |

Б |

|

ГАЗ-3105 (8V-3,4-170-5М) |

13,7 |

Б |

|

ГАЗ-3110 (ЗМЗ-4026.10; -40200Ф-4L-2,445-100-4М) |

13,0 |

Б |

|

ГАЗ-3110 (Rover-4L-1,996-136-5М) |

10,7 |

Б |

|

ГАЗ-3110 (ЗМЗ-4020 ОМ-4L-2,445-100-5М) |

12,2 |

Б |

|

ГАЗ-3110 (ЗМЗ-4062.10-4L-2,287-150-5М) |

11,4 |

Б |

|

ГАЗ-3110 (ЗМЗ-40210Д; -4021-4L-2,445-90-5M) |

13,0 |

Б |

|

ГАЗ-3110 (ЗМЗ-4026.10; -402-4L-2,445-100-5M) |

12,1 |

Б |

|

ГАЗ-3110 (ЗМЗ-40620Д-4L-2,3-131-5M) |

11,5 |

Б |

|

ГАЗ-3110-551 (Chrysler-4L-2,429-137-5M) |

10,6 |

Б |

|

ГАЗ-31105 (ЗМЗ-40620Д-4L-2,3-131-5M) |

11,5 |

Б |

|

ЗАЗ-1102 |

7,0 |

Б |

|

ЗИЛ-114 |

24,0 |

Б |

|

ЗИЛ-117 |

23,0 |

Б |

|

ЗИЛ-4104 |

26,0 |

Б |

|

ЗИЛ-41047 (8V-7,68-315-3А) |

26,5 |

Б |

|

ИЖ-2125, -21251, -2126 |

10,0 |

Б |

|

ЛуАЗ-1302 |

11 |

Б |

|

Москвич-2136, -2140, -2141 (все модификации) |

10,0 |

Б |

|

Москвич-2141 «Юрий Долгорукий» (Renault-4L-1,998-113- 5M) |

8,6 |

Б |

|

Москвич-2141-22 (УЗАМ-3317-4L-1,7-85-5М) |

9,4 |

Б |

|

Москвич-2141-22 (УЗАМ-3320-4L-2,0-91-5М) |

9,6 |

Б |

|

Москвич-21412-01 (УЗАМ-331.10-4L-1,478-72-5М) |

8,5 |

Б |

|

Москвич-21412-01 (УЗАМ-3313-4L-1,815-85-5М) |

9,0 |

Б |

|

Москвич-214145 «Святогор» (Renault-4L-1,998-113-5M) |

8,8 |

Б |

|

Москвич-2142 «Князь Владимир» (Renault-4L-1,988-113-5M) |

8,9 |

Б |

|

Москвич-2142 «Иван Калита» (Renault-4L-1,988-145-5M) |

10,2 |

Б |

|

УАЗ-31512 (ЗМЗ-4025.10-4L-2,45-90-4М) |

15,5 |

Б |

|

УАЗ-31512 (ЗМЗ-40260F-4L-2,445-100-4М) |

15,4 |

Б |

|

УАЗ-31512 (УМЗ-4178-4L-2,445-76-4М) |

15,1 |

Б |

|

УАЗ-31514 (ЗМЗ-4025.10-4L-2,445-90-4М) |

16,7 |

Б |

|

УАЗ-31514 (ЗМЗ-40210L-4L-2,445-81-4М) |

15,5 |

Б |

|

УАЗ-31514 (УМЗ-41780В-4L-2,445-76-4М) |

15,8 |

Б |

|

УАЗ-31514 (УМЗ-402100-4L-2,445-74-4М) |

15,6 |

Б |

|

УАЗ-31517 (HR 492 НТА фирмы «VМ»-4L-2,393-100-4М) |

11,0 |

Д |

|

УАЗ-31519 (УМЗ-4218.10-4L-2,89-98-4М) |

14,5 |

Б |

|

УАЗ-31519 (УМЗ-4218-4L-2,89-84-4М) |

15,9 |

Б |

|

УАЗ-31519 (УМЗ-4218-4L-2,89-98-4М) |

14,9 |

Б |

|

УАЗ-315195 (ЗМЗ-4090011-4L-2,693-128-5М) |

13,5 |

Б |

|

УАЗ-315195 Hunter (ЗМЗ-40900G-4L-2,693-128-4М) |

13,8 |

Б |

|

УАЗ-3153 СБА-4УМ (брон.) (УМЗ-4218-10 -4L-2,89-98-4М) |

16,6 |

Б |

|

УАЗ-3153 (УМЗ-4218-4L-2,89-84-4М) |

15,4 |

Б |

|

УАЗ-3159 «Барс» (ЗМЗ-4092.10-4L-2,7-133-5М) |

16,5 |

Б |

|

УАЗ-31601 (УМЗ-421.10-10-4L-2,89-98-5М) |

15,3 |

Б |

|

УАЗ-31604 (VM-425LTRV-4L-2,5-105-5М) |

13,2 |

Д |

|

УАЗ-3162 СБА 10У (брон.) (УМЗ-421.10-4L-2,89-98-4М) |

16,0 |

Б |

|

УАЗ-31622 (ЗМЗ-4092.10-4L-2,69-130-5М) |

13,7 |

Б |

|

УАЗ-3163-10 «Патриот» (ЗМЗ-40900R-4L-2,693-128-5М) |

13,5 |

Б |

Расчет для легковых автомобилей

Для легкового авто расчет норматива производится по специальной формуле:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где:

- Qн — это норматив затрат ГСМ, исчисленный в литрах;

- Hs — базовый стандарт расхода топлива на пробег автомобиля в 100 км;

- S — конкретный пробег автомобиля, исчисляется в км;

- D — поправочный коэффициент, установленный к норме, отражается в %.

Базовый стандарт определяется в соответствии с рекомендациями Минтранса для организаций. Например, отдельные значения предусмотрены:

- для отечественного транспорта до 2014 года выпуска;

- для зарубежных авто до 2008 года;

- для зарубежных марок с 2008 по 2014 год.

Учет пробега для исчисления нормативных значений ведется исключительно по путевым листам. Это специальный первичный документ, который заполняют организации, эксплуатирующие транспорт. О форме и правилах заполнения читайте в статье «Инструкция: заполняем путевой лист легкового автомобиля».

Расчет для автобусов

Если фирма эксплуатирует автобусы в работе, то рассчитывать нормативы придется иначе. Для этого используйте такую формулу:

Qн = 0,01 × Hs × S × (1 + 0,01 × D) + Hот × T,

где:

- Qн — стандарт затрат ГСМ, исчисленный в литрах;

- Hs — транспортная НТ расхода, определенная на пробег автобуса в 100 км, исчисленная с учетом нормируемой по классу и назначению автобуса загрузки пассажиров;

- S — фактический пробег автобуса, определенный в км по путевому листу;

- Hот — норматив затраты ГСМ при эксплуатации штатных независимых отопителей, рассчитывается в л/ч;

- T — фактическое время работы автобуса с включенным отопителем, ч;

- D — поправочный коэффициент, определенный к норме, %.

Фактический пробег автобуса подтверждается путевым листом.

Расчет для грузовиков

Для грузового автотранспорта порядок расчета усложнен. В расчете учитываются и масса груза, и вес прицепов, и прочие характеристики перевозки. Для самосвалов и тягачей нормативные значения считают в особом порядке.

Формула, как рассчитать норму расхода топлива на автомобиль грузовой:

Qн = 0,01 × (Hsan × S + Hw × W) × (1 + 0,01 × D),

где:

- Qн — стандартный расход ГСМ в литрах;

- S — пробег автомобиля или автопоезда, определяют в км;

- Hsan — норма потребления топлива, установленная на пробег автомобиля или автопоезда в снаряженном состоянии без груза.

Последний показатель Hsan вычисляют отдельно. Для этого используйте формулу:

Hsan = Hs + Hg × Gпр, л/100 км,

где:

- Hs — базовая норма расхода топлива на пробег автомобиля (тягача) в снаряженном состоянии, л/100 км (Hsan = Hs, л/100 км, для одиночного автомобиля, тягача);

- Hg — норма расхода на дополнительную массу прицепа или полуприцепа, л/100 т. км;

- Gпр — собственная масса прицепа или полуприцепа, т;

- Hw — норма расхода топлива на транспортную работу, л/100 т. км;

- W — объем транспортной работы, т. км: W = Gгр × Sгр (где Gгр — масса груза, т, Sгр — пробег с грузом, км);

- D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Фактическое значение пробега определяйте по путевому листу.

Подробнее: заполняем новый путевой лист грузового автомобиля

Корректировочные коэффициенты

Стандартный пересчет нормативов не дает фактических показателей. Чиновники ввели специальный поправочный коэффициент к норме расхода топлива — таких показателей несколько. Их устанавливают в зависимости от многочисленных факторов эксплуатации транспорта. Коэффициенты как увеличивают нормативы, так и снижают.

Например, при работе в зимний период транспорт расходует больше топлива, чем в летние месяцы. В то же время при движении по открытой трассе авто расходует меньше топлива, чем, к примеру, при езде по городу или опасному дорожному участку.

Когда нормативы повышаются

Оснований для применения повышающих коэффициентов для расчета нормы расходов топлива на автомобильном транспорте довольно много. Значения коэффициентов варьируются от 5% до 50%. А в сумме выдают и гораздо большие значения.

Основания для повышения норм расхода топлива:

- работа в зимний период — 5-20%;

- эксплуатация в горной местности — 5-20%;

- дороги сложного плана и опасные участки дорог — 10-30%;

- передвижение в городских зонах — 5-35%;

- необходимость частых технологических остановок — 10%;

- необходимость низкой скорости движения — 15-35% в среднем;

- для обкатки нового авто — до 10%;

- по длительности эксплуатации — 5-10%.

Это лишь ключевые факторы, которые повышают расход топлива. Исчерпывающий перечень приведен в Распоряжении Минтранса № АМ-23-р от 14.03.2008 (ред. от 20.09.2018).

Когда нормативы понижаются

Оснований для применения понижающих коэффициентов намного меньше. Обозначим общие случаи, когда следует уменьшить нормы Минтранса по расходу топлива. Значения приведем в таблице:

|

Критерий |

Коридор значения коэффициента |

|---|---|

|

Работа на равнинной и слабохолмистой местности, за пределами населенных пунктов |

До 15% |

|

При работе в пригородной зоне |

Не применяют повышающий коэффициент при работе в городских зонах |

В некоторых ситуациях есть необходимость применить сразу несколько коэффициентов. Тогда следует рассчитывать надбавку или снижение как сумму или разницу показателей.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Как отозвать доверенность, выданную юридическим лицом:

- Сообщить об отзыве поверенное лицо и тех, кто требовал документ (п. 1 ст. 189 ГК РФ).

- Забрать оригинал (п. 3 ст. 89 ГК РФ).

- Если невозможно оповестить всех, отозвать через нотариуса (п. 1 ст. 189 ГК РФ).

27 января 2020

Простой по вине заказчика — это время, в течение которого подрядчик не может исполнять принятые по договору обязанности, потому что его контрагент не предоставил необходимых материалов либо не выполнил условия, обеспечивающие возможность работы.

15 августа 2019

Закон о порядке регистрации уставов муниципальных образований — это 97-ФЗ от 21.07.2005. В нем прописаны все правила и требования по процедуре.

15 июня 2020

Муниципальная пенсия — это ежемесячная выплата, которую получает служащий, когда покидает службу и уходит на заслуженный отдых. Она назначается при длительной работе в органах местной власти и соблюдении некоторых других условий. Помимо нее, гражданин вправе оформить страховую выплату по старости.

29 января 2020

Служебная записка – наиболее распространенная форма общения между сотрудниками внутри предприятий и организаций. Можно сказать, что это своего рода информационно-справочный документ, который призван облегчить взаимодействие сотрудников из разных подразделений друг с другом. Этот документ позволяет оперативно решать любые вопросы: хозяйственные, производственные, трудовые, правовые и т.д.

Примеры служебных записок:

Кто может писать служебную записку

Служебную записку может писать абсолютно любой работник предприятия, столкнувшийся с какой-либо проблемой. Адресатом записки также может быть каждый сотрудник организации, в том числе руководитель, начальник подразделения или же рядовой работник, при условии, что решение озвученного в записке вопроса входит именно в его компетенцию.

ФАЙЛЫ

Скачать пустой бланк служебной записки .docСкачать образец заполнения служебной записки .doc

Для чего нужна служебная записка

Важное значение служебной записки состоит в том, что она показывает, что работник предприятия видит, осознает и доводит до уполномоченных лиц возникшее затруднение, попутно законно перекладывая ответственность с себя на специалистов, которые обязаны заниматься решением той или иной задачи по долгу службы.

В случае возникновения спорных ситуаций, разногласий и конфликтов этот документ позволит быстро понять, кто виновен в каждом конкретном случае.

Цель служебной записки – уведомление какого-либо уполномоченного должностного лица о появившейся проблеме, а также просьба о ее устранении, внесение рациональных предложений и согласование совместных действий.

Еще одна немаловажная роль некоторых служебных записок заключается в том, что они являются документами первичного бухгалтерского учета. В частности, они служат обоснованием и документально подтверждают некоторые расходы, произведенные на нужды предприятия, например при закупке оборудования, затратах на рекламу, транспорт и т.д. В таких случаях служебные записки после их написания необходимо хранить также долго и тщательно, как любые другие первичные документы (на случай внезапной налоговой проверки).

Основные правила написания служебной записки

Законодательно закрепленного понятия «Служебная записка» не существует, поэтому и нет строго установленной формы по ее написанию. Каждый сотрудник может составлять ее в свободном виде или по шаблону, разработанному и утвержденному на предприятии. Писать документ можно как от руки, так и печатать на компьютере, но в обоих случаях он должен содержать «живую» подпись автора. Иногда руководители организаций требуют, чтобы служебные записки были написаны на фирменных бланках и обязательно заверялись подписями ответственных лиц. Обычно данный документ пишется в одном экземпляре, но при необходимости, можно сделать его копию.

Главное требование – в записке всегда должны содержаться сведения

- о наименовании предприятия,

- дате ее составления,

- сотруднике, который пишет записку,

- должностном лице, к которому она направляется.

Также в записке обязательно должна быть точно обозначена конкретная проблема и возможные пути ее решения.

Если служебную записку пишет рядовой сотрудник, то ее желательно заверить у руководителя подразделения, который таким образом свидетельствует о том, что с проблемой знаком и согласен с предлагаемыми вариантами по ее устранению.

После написания служебную записку необходимо зарегистрировать в журнале учета внутренних документов, чтобы ее следы не затерялись в потоке документооборота.

Инструкция по написанию служебной записки

Несмотря на то, что записка не имеет унифицированного образца, с точки зрения делопроизводства оформление вполне стандартно.

- В правом верхнем углу документа следует сначала обозначить адресата: кому она направляется (должность, полное наименование предприятия, фамилия, имя, отчество сотрудника). Затем аналогичным образом необходимо вписать сведения о сотруднике, который является автором записки.

- Далее, справа, следует вписать наименование документа, а также поставить дату его составления и номер по внутреннему документообороту. Здесь же надо указать населенный пункт, в котором зарегистрировано предприятие, сотрудник которого пишет записку.

- После этого следует коротко озаглавить документ (т.е. тезисно обозначить проблему, которой он посвящен).

- Вторая часть записки должна быть посвящена сути проблемы. Описывать ее нужно подробно, с указанием других должностных лиц, которые к ней причастны. Далее в записке необходимо предложить варианты решения возникшего вопроса.

- В заключение записка должна быть подписана автором (с обязательной расшифровкой подписи) и при необходимости передана для утверждения руководителю подразделения.

Общие понятия и общие требования к любой служебной записке. Резюме

Служебная записка – официальный документ, принятый во внутреннем документообороте компании. Правильное ее составление важно для настраивания успешной коммуникации. Получатель должен ясно понимать, что отправитель желает ему сказать. Для этого в документе нужно указать следующие пункты:

- Точные цифры (к примеру, размер зарплаты, премии).

- Даты (к примеру, дата отправки сотрудника в командировку).

- Перечень оснований для мер, указанных в служебной записке.

- Перечень материальных объектов, которые присутствуют в прошении отправителя.

- Данные обо всех лицах, которые фигурируют в записке.

Начинается записка «шапкой», в которой прописываются данные о лицах, участвующих в коммуникации, наименование организации. Нужно также прописать информацию в компании. В завершении записки требуется указать дату, подпись и ее расшифровку.

В последнее время практикуются служебные записки, которые отправляются через электронную почту. Однако классическим вариантом является письменное составление.

Можно сказать, что составление таких записок — способ коммуникации между работниками одного уровня. К примеру, они могут отправляться от руководителя отдела генеральному директору. Обычно руководитель отдела просит за своих сотрудников. Если рядовые сотрудники составляют записку, она будет считаться докладной. От правильного составления служебной записки зависит, будут ли приняты просьбы отправителя. Получатель должен хорошо понимать, что у него просят и почему. Нужно прописывать всю официальную информацию, но делать это кратко и емко.