Содержание

- 1 Строим таблицу для анализа

- 2 Пример выводов к данной таблице по экономике

- 3 Разбавляйте выводы рисунками. Пример

Строим таблицу для анализа

В таблице 1 представлены основные экономические показатели деятельности ООО «СХО «Заречье» за 2017-2019 гг.

Таблица 1 — Основные экономические показатели деятельности ООО «СХО «Заречье» за 2017-2019 гг.

| Показатели | 2017 г. | 2018 г. | 2019 г. | 2018 г. к 2017 г. | 2019 г. к 2018 г. |

| Выручка от реализации с/х продукции, тыс.руб. | 71511 | 76731 | 65462 | 5220 | -11269 |

| Себестоимость, тыс.руб. | 129282 | 126771 | 109343 | -2511 | -17428 |

| Прибыль (убыток) от продаж, тыс.руб. | -74294 | -64029 | -56575 | 10265 | 7454 |

| Дебиторская задолженность, тыс.руб. | 1535 | 1645 | 1178 | 110 | -467 |

| Кредиторская задолженность тыс.руб. | 331150 | 245071 | 331736 | -86079 | 86665 |

| Прочие доходы, тыс.руб. | 111192 | 129065 | 77624 | 17873 | -51441 |

| Прочие расходы, тыс.руб | 129065 | 58805 | 94106 | -70260 | 35301 |

| Чистая прибыль (непокрытый убыток), тыс.руб. | 24542 | 6231 | -73057 | -18311 | -79288 |

| Численность работников, чел. | 170 | 168 | 146 | -2 | -22 |

| Производительность труда, тыс.руб. / чел. | 420,7 | 456,7 | 448,4 | 36,08 | -8,36 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 528434,5 | 474125 | 447043 | -54309,5 | -27082 |

| Фондоотдача ОПФ, руб./руб. | 0,14 | 0,16 | 0,15 | 0,02 | -0,01 |

| Средняя заработная плата работников, тыс.руб. / мес. | 19,78 | 19,83 | 19,71 | 0,05 | -0,12 |

| Среднегодовая стоимость оборотных активов, тыс.руб. | 127270 | 124974 | 111049 | -2296 | -13925 |

| Оборачиваемость оборотных активов, об. | 0,56 | 0,61 | 0,59 | 0,05 | -0,02 |

| Рентабельность (убыточность) продаж, % | -103,89 | -83,45 | -86,42 | 20,45 | -2,98 |

| Рентабельность (убыточность) производства с/х продукции, % | -57,47 | -50,51 | -51,74 | 6,96 | -1,23 |

Пример выводов к данной таблице по экономике

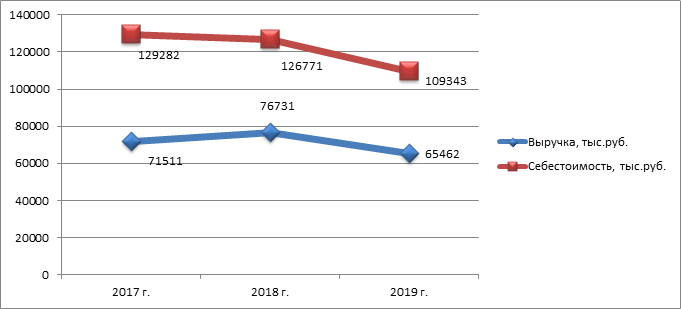

Как можно пронаблюдать из данных, представленных в таблице 6, в СХО «Заречье» в 2017-2019 году, наблюдается нестабильная динамика показателей выручки и себестоимости продаж сельскохозяйственной продукции. Так, в 2018 году рост выручки от продаж составлял 7,3% по сравнению с 2017 годом, а уже в 2019 году данный показатель снизился на 14,69% по сравнению с 2018 годом. Себестоимость же продаж имеет отрицательную динамику на протяжении всего анализируемого периода.

В связи с тем, что на протяжении 2017-2019 года, как можно заметить из данных представленных в таблице 6 и на рисунке 3, величина себестоимости превышала величину выручки от продаж, в СХО «Заречье» был сформирован убыток от реализации сельскохозяйственной продукции в существенном размере. Так, в 2017 году убыток от продаж составил 74294 тыс.руб., что превышало величину общей выручки от продаж. В 2018 году величина убытка от продажи составила 64029 тыс.руб., а в 2019 году данный показатель возрос до 56575 тыс.руб. Примечательно то, что при таком уровне убытка от продаж, в 2017-2018 году СХО «Заречье» по итогам отчетного периода был получен положительный финансовый результата.

В 2019 году величина непокрытого убытка превысила величину убытка от продаж. В 2017 и 2018 году величина чистой прибыли была сформирована за счет превышения прочих доходов над прочими расходами. В состав же прочих доходов в 2017 – 2018 году в основном входили государственные бюджетные субсидии и дотации.

В связи с тем, что на протяжении 2017-2019 года предприятием был получен убыток от продаж сельскохозяйственной продукции, уровень рентабельности производства и продаж находился в отрицательной зоне.

Среднесписочная численность работников предприятия в 2019 году составила 146 чел., что меньше аналогичного периода 2018 года на 22 человека и меньше 2017 года на 24 человека. Средняя заработная плата работников составляла на протяжении исследуемого периода чуть менее 20 тыс.руб.

Рост производительности труда в 2018 году был обусловлен, прежде всего, повышением выручки от продаж, при этом даже существенное снижение численности работников в 2019 году, не смогло стать фактором за счет снижения выручки, роста производительности труда.

Рост фондоотдачи на 0,02 руб. в 2018 году относительно 2017 года был вызван общим сокращением среднегодовой стоимости основных производственных фондов сельскохозяйственного предприятия и положительной динамикой выручки от продаж. В 2019 году фондоотдача ОПФ снизилась, что было определено только общим снижением выручки от продаж сельскохозяйственной продукции.

Оборачиваемость оборотных активов повышается за счет роста выручки в 2018 году относительно 2017 года, в данный период повышение оборачиваемости составило 0,05 оборота. В 2019 же году снижение выручки от продаж способствовало снижению оборачиваемости оборотных активов в СХО «Заречье» на 0,02 оборота.

Разбавляйте выводы рисунками. Пример

Основные показатели предприятия

Просмотров 14 902

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- 8-11 класс: Умскул, Годограф, Знанио.

- Английский: Инглекс, Puzzle, Novakid.

- Взрослым: Skillbox, Нетология, Geekbrains, Яндекс, Otus, SkillFactory.

Составляем выводы к таблицам в дипломной работе

В экономических работах к таблицам нужно писать выводы. Это обычно требуется при составлении аналитической главы и проектной главы. Но в целом, если в других главах присутствуют расчетные таблицы по экономике, после них обязательно должны следовать выводы.

Правила написания выводов

Писать выводы к таблице нужно в соответствии с регламентом:

- В первую очередь пишут о самом большом значении в приведенной таблице. Это значение рассчитывают в процентном соотношении к итоговой величине.

- Если данные в таблице приведены за период, тогда в первую очередь упоминают о самом большом значении на начало периода и потом о самой большой величине на конец периода.

- Подводим итог по общим изменениям в таблице. Эти выводы делают обычно по строке «Итого», комментируя увеличение или уменьшение величины.

- Не помешает упомянуть и тот показатель, который в большей мере влиял на изменение итоговой величины в таблице. Если таких показателей несколько, необходимо коротко упомянуть все.

Где размещают выводы?

Выводы о таблице располагают сразу под таблицей. Нужно написать не менее чем два абзаца. В каждом абзаце должно быть 4-5 строк.

Выводы показывают умение автора формулировать свои мысли и анализировать данные. Именно поэтому на выводы, которые студент описывает после приведенных таблиц, комиссия обращает пристальное внимание.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- 8-11 класс: Умскул, Годограф, Знанио.

- Английский: Инглекс, Puzzle, Novakid.

- Взрослым: Skillbox, Нетология, Geekbrains, Яндекс, Otus, SkillFactory.

Научно-исследовательский труд имеет массу глобальных отличий от банального реферата или доклада. Одной из особенностей курсовой, дипломной и научной работы является наличие аргументированные и обоснованных выводов, отражающих не только суть вопроса, но и позицию исследователя.

Написание дипломной работы на протяжении всего проекта сопровождается изучением массы источников, а затем формулировкой вывода. Сегодня мы расскажем, что нужно отражать в выводах, как это делать и на что ориентироваться в тексте проекта.

Предназначение выводов в дипломной, курсовой, научной работе

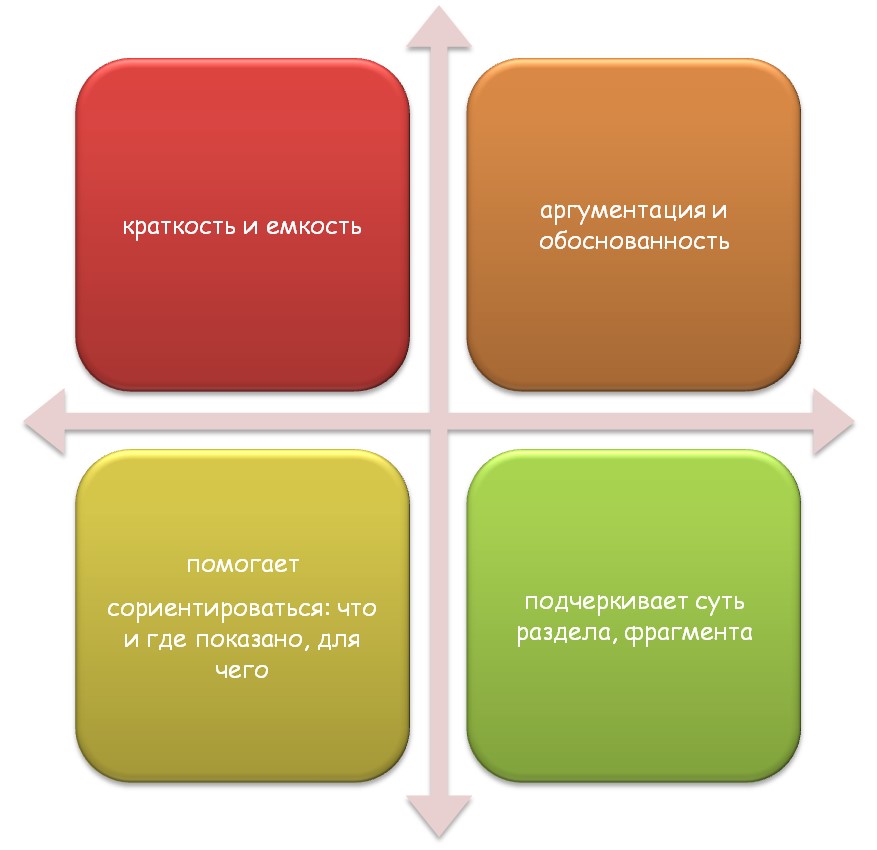

Создание студенческой или научно-исследовательской работы просто немыслимо без формулировки выводов. Основное предназначение выводов в любой работе – это краткое отражение сути рассмотренного материала, а также подчеркивание таких умений автор, как лаконичность, формулировка собственной позиции, умение пользоваться литературой и пр.

Сам по себе вывод в курсовой или дипломной работе выполняет несколько функций:

- Аналитическая: автор кратко излагает результаты анализа изученной информации, отражает только ключевые моменты;

- Аргументационная: вывод обязательно должен содержать конкретные факты, указывать, на что опирался автор при его написании. Здесь автор должен привести ряд аргументов, подчеркнув, что его подтолкнуло к созданию такого умозаключения;

- Ориентированность автора: вывод подчеркивает не только развитие проблемы с течением времени, ее актуальность, но и позицию автора. Здесь он может показать, как он относится к проблеме, как он ее понимает, его готовность к реформам и решениям;

- Грамотность и кругозор исследователя: выводы должны быть краткими, емкими, логичными. По формулировке данной части можно судить об ораторских способностях исследователя, его грамотности, умении простыми словами выразить свои мысли с учетом действующих правил (научный стиль и пр.).

Где должны присутствовать выводы в курсовой и дипломной работе?

У вывода, есть свои определенные места в студенческих и научно-исследовательских проектах. Самыми привычными и стандартными уголками являются: конец подпункта, конец главы, заключение. В этих местах выводы нужны в обязательном порядке. Они призваны подытожить вышесказанное, показать, что было изучено, суть вопроса, мнение автора.

Помимо этого, выводы также должны быть расположены и в тексте курсовой или дипломной работы. В частности, в студенческих и научно-исследовательских проектах используют различные графические материалы, таблицы. Мало их просто умело и уместно разместить. К каждому из них должно быть приложено писание и вывод по нему.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Также выводы уместно размещать в тексте, где требуется сделать плавный переход между двумя разными элементами. В этом случае вывод подчеркнет важность последнего элемента и поможет плавно перейти к следующему.

Обратите внимание, что ни одна научная или студенческая работа не будет допущена к защите, если в ней не будут присутствовать выводы. Речь идет не о заключении, а именно об аргументированных, логичных выводов в тексте. В них автор должен подчеркнуть аргументы и факты, на которые он полагался при написании, а также подвести к конечному итогу.

Как подчеркнуть выводы в научно-исследовательских проектах?

Выводы в курсовой, дипломной или научной работе должен быть не просто размещен в тексте, но и нести определенную смысловую нагрузку, логично и последовательно вписываться в текст проекта. В то же время, он не должен сливаться с материалом, его необходимо обособить. Сделать это можно разными способами.

Самыми простым способом подчеркивания вывода в курсовой или дипломной работе, является использование вводных конструкций. Не стоит ими злоупотреблять. Используйте их как можно еже, но уместно и грамотно. К их числу относят такие фразы, как «Итак», «Таким образом», «Из вышесказанного следует, что», «Из данных исследования следует» и пр.

Выводы под графическими материалами и таблицами также должен начинаться осмысленно. Недопустимо сразу же приступать к анализу отдельных коэффициентов, показателей. Необходимо акцентировать, откуда они были взяты. Сориентировать читателей в этом случае помогут такие шаблоны, как «По данным таблицы…», «В ходе анализа коэффициентов (деятельности компании)…», «На рисунке (таблице) показано, что» и т.д.

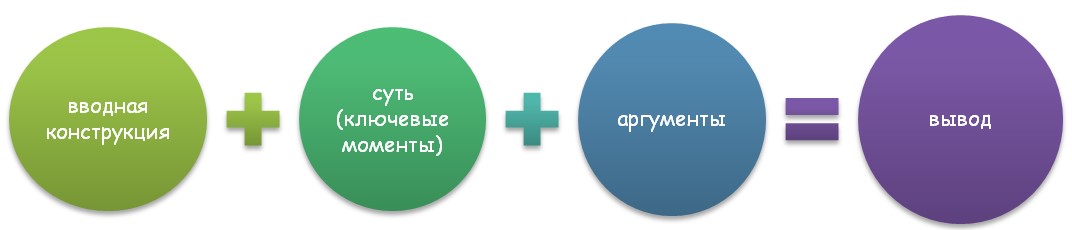

Фактически каждый вывод (не только заключение к проекту, но и выводы в тексте) должен быть грамотно структурирован. Необходима вступительная часть, затем отражение основного контекста и сути, аргументов.

Пример формулировки выводов в студенческих работах

Выводы по теоретической части ВКР (конец подпункта или главы)

Вывод относительно плана мероприятий, рекомендаций автора исследования

Вывод по анализу таблицы

Пример оформления анализа результатов расчетов, приведенных в таблице

Результаты расчета оборачиваемости

дебиторской и кредиторской задолженности

свидетельствуют о том, что организация

имела благоприятные условия расчетов

с потребителями услуг на всем протяжении

анализируемого периода. Срок оплаты

дебиторской задолженности к концу

анализируемого периода увеличился до

28 дней и превысил срок оборачиваемости

дебиторской задолженности. Коэффициент

оборачиваемости мобильных средств

показывает скорость оборота всех

мобильных (как материальных так и не

материальных) средств организации. В

2001 году этот коэффициент составлял 4,1

и уменьшился за анализируемый период

до 2,8 в 2003 году. Уменьшение этого

коэффициента свидетельствует о замедлении

оборачиваемости мобильных средств, что

является негативной тенденцией в

деятельности организации… и т. д.

В конце этого раздела контрольной работы

необходимо сделать выводы об эффективности

и целесообразности применения

рассмотренных методов (методик) управления

финансами в деятельности конкретной

организации на основании проведенных

практических расчетов.

Пример выводов

Проведенные

расчеты показали, что применение

рассмотренной методики позволило

повысить рентабельность предоставления

услуг организации на 20%. Таким образом,

практическая реализация данной методики

в организации позволяет существенно

повысить эффективность ее деятельности.

В заключениидолжны быть

кратко и обобщеннопредставлены

основные результаты работы, выводы, как

по теоретической части, так и по

проведенным расчетам практической

части и итог работы.Объем

заключения — примерно 1–3 страницы.

Список

литературы

должен включать не менее 15 источников,

на которые есть ссылки в тексте работы.

Список составляется в алфавитном порядке

в соответствии с правилами составления

библиографического описания.

Приложение

(приложения)

предназначено для размещения исходной,

промежуточной расчетной и дополнительной

информации. Его материалы являются

самостоятельными и поэтому их объем не

регламентирован. Если в приложении

имеется несколько разных материалов,

каждый из них нумеруется цифрой без

знака номера (например: Приложение 1.).

Таблицы и рисунки приложений должны

быть оформлены также как в основной

части работы (заголовки над таблицами,

подписи под рисунками) со сквозной для

всей работы нумерацией. Страницы

приложения также должны иметь сквозную

для всей работы нумерацию.

4.2. Оформление текста работы

Принимаются только сброшюрованные

работы. Объем работы составляет — 18–25

стр. машинописного (на стандартных

листах формата А4) текста, но не более

30 страниц машинописного текста,

напечатанного через 1,5 интервала 14

кеглем на стандартных листах формата

А4 (210×297 мм). При компьютерном наборе

следует ориентироваться на 2 тыс. знаков

на страницу. Поля: верхнее — 25 мм, нижнее

— 20 мм; левое — 30 мм; правое — 10 мм.

Страницы нумеруются в правом верхнем

углу страницы, начиная со второй

(титульный лист не нумеруется, но

считается).

Заголовки пишутся прописными буквами

и располагаются по центру строки.

Переносы в заголовках не допускаются.

Точка в конце заголовка не ставится.

После заголовка в конце страницы должно

быть не менее 2 строчек текста.

Все иллюстрации в тексте называются

либо рисунками (схемы, графики, другие

графические иллюстрации), либо таблицами

(колонки цифр, матрицы и т. п.). Все рисунки

и таблицы должны иметь название, которое

пишется над таблицей и под рисунком.

Рисунки (таблицы) имеют сквозную

нумерацию. У правого края страницы

пишется слово «таблица», указывается

ее порядковый номер (знак № и точка не

ставятся). Ниже посередине строки пишется

название таблицы. Далее располагается

сама таблица. Под рисунком пишется

сокращенно «Рис.» и его порядковый номер

(знак № не ставится), и в той же строке

с заглавной буквы пишется название

рисунка.

На все иллюстрации должны быть приведены

ссылки в тексте работы. При использовании

цифровых данных необходимо указать их

источник.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

Клише для формулирования вывода • • • По данным таблицы можно сделать следующие выводы… В отчетном периоде по сравнению с базисным наблюдается рост (снижение) показателя… Наблюдается (можно отметить) положительную (отрицательную) динамика роста (снижения) показателя название показателя как в отчетном, так и в базисном периодах Если в базисном периоде наблюдается _____, то в отчетном периоде _______ Наблюдается резкое увеличение (снижение) показателя ……. . Объем продаж в целом увеличился (снизился) на __%. Если по товарным группам ____ наблюдается рост продаж соответственно на __ и ___ %, то по товарным группам ____ объем продаж снизился на ___%. В структуре продаж в отчетном периоде по сравнению с базисным произошли следующие изменения: увеличилась доля продаж товара ____, доля товарной группы _____ сократилась. Структура продаж не претерпела существенных изменений. Наибольший удельный вес в структуре продаж занимает товарная группа ______, наименьший удельный вес занимает товарная группа ____. Наибольший «вклад» в увеличение объема продаж внесла товарная группа _______. 03. 02. 2018 Храмова И. Ю. 1

Морфемный разбор слова:

Однокоренные слова к слову:

Как написать вывод к таблицам?

Строим таблицу для анализа

В таблице 1 представлены основные экономические показатели деятельности ООО «СХО «Заречье» за 2017-2019 гг.

Таблица 1 — Основные экономические показатели деятельности ООО «СХО «Заречье» за 2017-2019 гг.

| Показатели | 2017 г. | 2018 г. | 2019 г. | 2018 г. к 2017 г. | 2019 г. к 2018 г. |

| Выручка от реализации с/х продукции, тыс.руб. | 71511 | 76731 | 65462 | 5220 | -11269 |

| Себестоимость, тыс.руб. | 129282 | 126771 | 109343 | -2511 | -17428 |

| Прибыль (убыток) от продаж, тыс.руб. | -74294 | -64029 | -56575 | 10265 | 7454 |

| Дебиторская задолженность, тыс.руб. | 1535 | 1645 | 1178 | 110 | -467 |

| Кредиторская задолженность тыс.руб. | 331150 | 245071 | 331736 | -86079 | 86665 |

| Прочие доходы, тыс.руб. | 111192 | 129065 | 77624 | 17873 | -51441 |

| Прочие расходы, тыс.руб | 129065 | 58805 | 94106 | -70260 | 35301 |

| Чистая прибыль (непокрытый убыток), тыс.руб. | 24542 | 6231 | -73057 | -18311 | -79288 |

| Численность работников, чел. | 170 | 168 | 146 | -2 | -22 |

| Производительность труда, тыс.руб. / чел. | 420,7 | 456,7 | 448,4 | 36,08 | -8,36 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 528434,5 | 474125 | 447043 | -54309,5 | -27082 |

| Фондоотдача ОПФ, руб./руб. | 0,14 | 0,16 | 0,15 | 0,02 | -0,01 |

| Средняя заработная плата работников, тыс.руб. / мес. | 19,78 | 19,83 | 19,71 | 0,05 | -0,12 |

| Среднегодовая стоимость оборотных активов, тыс.руб. | 127270 | 124974 | 111049 | -2296 | -13925 |

| Оборачиваемость оборотных активов, об. | 0,56 | 0,61 | 0,59 | 0,05 | -0,02 |

| Рентабельность (убыточность) продаж, % | -103,89 | -83,45 | -86,42 | 20,45 | -2,98 |

| Рентабельность (убыточность) производства с/х продукции, % | -57,47 | -50,51 | -51,74 | 6,96 | -1,23 |

Пример выводов к данной таблице по экономике

Как можно пронаблюдать из данных, представленных в таблице 6, в СХО «Заречье» в 2017-2019 году, наблюдается нестабильная динамика показателей выручки и себестоимости продаж сельскохозяйственной продукции. Так, в 2018 году рост выручки от продаж составлял 7,3% по сравнению с 2017 годом, а уже в 2019 году данный показатель снизился на 14,69% по сравнению с 2018 годом. Себестоимость же продаж имеет отрицательную динамику на протяжении всего анализируемого периода.

В связи с тем, что на протяжении 2017-2019 года, как можно заметить из данных представленных в таблице 6 и на рисунке 3, величина себестоимости превышала величину выручки от продаж, в СХО «Заречье» был сформирован убыток от реализации сельскохозяйственной продукции в существенном размере. Так, в 2017 году убыток от продаж составил 74294 тыс.руб., что превышало величину общей выручки от продаж. В 2018 году величина убытка от продажи составила 64029 тыс.руб., а в 2019 году данный показатель возрос до 56575 тыс.руб. Примечательно то, что при таком уровне убытка от продаж, в 2017-2018 году СХО «Заречье» по итогам отчетного периода был получен положительный финансовый результата.

В 2019 году величина непокрытого убытка превысила величину убытка от продаж. В 2017 и 2018 году величина чистой прибыли была сформирована за счет превышения прочих доходов над прочими расходами. В состав же прочих доходов в 2017 – 2018 году в основном входили государственные бюджетные субсидии и дотации.

В связи с тем, что на протяжении 2017-2019 года предприятием был получен убыток от продаж сельскохозяйственной продукции, уровень рентабельности производства и продаж находился в отрицательной зоне.

Среднесписочная численность работников предприятия в 2019 году составила 146 чел., что меньше аналогичного периода 2018 года на 22 человека и меньше 2017 года на 24 человека. Средняя заработная плата работников составляла на протяжении исследуемого периода чуть менее 20 тыс.руб.

Рост производительности труда в 2018 году был обусловлен, прежде всего, повышением выручки от продаж, при этом даже существенное снижение численности работников в 2019 году, не смогло стать фактором за счет снижения выручки, роста производительности труда.

Рост фондоотдачи на 0,02 руб. в 2018 году относительно 2017 года был вызван общим сокращением среднегодовой стоимости основных производственных фондов сельскохозяйственного предприятия и положительной динамикой выручки от продаж. В 2019 году фондоотдача ОПФ снизилась, что было определено только общим снижением выручки от продаж сельскохозяйственной продукции.

Оборачиваемость оборотных активов повышается за счет роста выручки в 2018 году относительно 2017 года, в данный период повышение оборачиваемости составило 0,05 оборота. В 2019 же году снижение выручки от продаж способствовало снижению оборачиваемости оборотных активов в СХО «Заречье» на 0,02 оборота.

Разбавляйте выводы рисунками. Пример

Источник

Пример вывода по результатам расчетов

ОЦЕНКА ИСПОЛЬЗОВАНИЯ ОТХОДОВ

Задача данного раздела определить целесообразность перехода на другую технологию при изготовлении дверцы холодильника. При этом, в базовой и предлагаемой технологиях по-разному используются отходы.

Дополнительная информация для проведения расчетов:

§ Для производства передней дверцы холодильника «ОКА-11» в настоящее время используются стальные листы, но дверцы можно изготавливать и из стальной ленты.

из отходов, получаемых при использовании стального листа, у предприятия иметься возможность изготавливать детали «А»;

Результаты расчетов можно оформить в виде таблицы.

Таблица 18 – Результаты использования отходов

| Показатели | Ед. измерения | Формулы | Значение показателя | |

| Стальной лист | Стальная лента | |||

| 1. Количество деталей, изготовленных из отходов металла (в расчете на 1 дверцу холодильника) | шт. | И.Д. (П15) | 12,00 | 14,00 |

| 2.Масса одной детали* | кг | И.Д. (П15) | 0,45 | 0,35 |

| 2. Себестоимость одной детали | руб./шт. | И.Д. (П15) | 2,40 | 1,80 |

| 3. Цена одной детали | руб./шт. | И.Д. (П15) | 3,00 | 2,20 |

| 4. Прибыль от одной детали | руб./шт. | п.3 –п.2 | 0,60 | 0,40 |

| 5. Прибыль от всего объема деталей, изготовленных из отходов металла | руб. | п.4хп.1 | 7,20 | 5,60 |

| 6. Масса отходов в металлолом при изготовлении деталей (в расчёте на 1 дверцу) | кг | И.Д. (П15) | 0,25 | 0,20 |

| 7. Стоимость отходов | руб/кг | И.Д. (П15) | 0,36 | 0,36 |

| 8. Стоимость отходов, реализованных в металлолом (в расчёте на 1 заготовку) | руб. | п.6хп.7 | 0,09 | 0,07 |

| 9. Прибыль от реализации деталей и отходов в металлолом (из металла, идущего на 1 заготовку дверцы) | руб. | п.5+п.8 | 7,29 | 5,67 |

| 10. Годовой объем выпуска холодильников | тыс. шт | И.Д. (П1) | ||

| 11. Прибыль от реализации деталей и отходов в металлолом в расчете на годовой объем выпуска | тыс. руб. | п.9хп.10 | 87,48 | 68,04 |

*Справочные данные. В расчете во внимание не принимаются, но можно использовать при написании вывода

Пример вывода по таблице

По результатам расчетов можно сделать вывод, что использовать стальной лист для ОАО «ДОМ» выгоднее, чем стальную ленту в среднем на 1,62 руб. на одну заготовку дверцы. То есть в настоящий момент предприятие использует оптимальную для себя программу использования отходов.

Таким образом, в разделе «Оценка использования различных материалов» мы оценили два варианта использования отходов на ОАО «ДОМ» и пришли к выводу, что применяемый в настоящий момент вариант использования отходов наиболее оптимален и выгоден для предприятия. При этом варианте для производства передней дверцы холодильника используются стальные листы, из отходов которых предприятие имеет возможность изготавливать также детали А. В этом случае итоговая прибыль предприятия больше на 1,62 руб. с каждой дверцы или на 19440 руб. на всю программу выпуска (при фактическом варианте).

То есть переход на выпуск дверец холодильников из стальных листов, которое может осуществить предприятие, в настоящий момент не целесообразен.

Не забудьте сделать вывод по третьей главе в целом. Для этого необходимо суммировать и переработать выводы по всем параграфам данной главы.

ЗАКЛЮЧЕНИЕ

В рамках данной работы Вы должны были глубже проникнуть в понятие логистики, её составных частей, научиться считать затраты в логистических звеньях и цепочке в целом, проводить оптимизацию.

Попутно ставилась задача научить вас делать грамотные глубокие выводы по таблицам, разделам, главам, строить графики и диаграммы. Надеюсь, Вы убедились, сколь много новой информации дают графики по сравнению с табличным и текстовым оформлением материала.

Данная работа должна была еще раз Вас убедить в важности и необходимости расчетов при принятии любых производственных решений, связанных с затратами.

Источник

ПРИМЕР ПЕРЕВОДА ТАБЛИЦЫ В ВИДЕ ВЫВОДА

![]()

![]()

Вывод – простая таблица без линеек, как правило, в две колонки. У вывода нет тематического заголовка, а во многих случаях отсутствует и головка (нет заголовков граф).

Вывод предпочтительнее таблицы, так как занимает меньше места, не дублируя в головке уже изложенного в предшествующем тексте, и превосходит текст по наглядности формы, что хорошо видно на примере.

Таблица 1 – Нормативы расхода краски на 1 м 2 ткани на различных красильных аппаратах, усл. ед.

Нормативы расхода краски на 1 м 2 ткани на различных красильных аппаратах, усл. ед.:

Вакуумные аппараты………………………..300 – 400:

Трехъярусные установки…………………….250 – 450:

Кассетные аппараты…………………………100 – 150.

Таким образом, до обработки материал дан в виде неудобной (в одну строку) таблицы, после обработки – в виде вывода.

ПРИЛОЖЕНИЕ Д

ВАРИАНТ СЛАЙДОВ КОМПЬЮТЕРНОЙ ПРЕЗЕНТАЦИИ (ДЕМОНСТРАЦИОННОГО МАТЕРИАЛА) ДОКЛАДА ДЛЯ СПЕЦИАЛИЗАЦИИ «БАНКОВСКОЕ ДЕЛО»

ПРИЛОЖЕНИЕ Е

ВАРИАНТ ДОКЛАДА ПРИ ЗАЩИТЕ ВКР

1. Уважаемые члены государственной аттестационной комиссии. Вашему вниманию предлагается дипломная работа на тему: Управление банковскими активами и пассивами на примере Калининского филиала ОАО “ЧЕЛИНДБАНК”

2. Центральное место в управлении коммерческим банком занимает проблема управления активами и пассивами, без правильного решения которой невозможно добиться прибыльной работы банка.

3. Целью данной работы является анализ управления активами и пассивами банка и разработка предложений по их совершенствованию (на примере отдельно взятого банка). см. ДМ №2.

4. Для достижения поставленных целей необходимо решить следующие задачи – см. ДМ №3.

5. Для решения поставленных задач был выработан алгоритм последовательных действий:

В ходе изучения теоретических основ управления активами и пассивами банка МОЖНО ВЫЕДЛИТЬ три группы банковских операций коммерческих банков: пассивные, активные и комиссионно-посреднические.

В балансе собственные средства и обязательства банка отражаются в пассиве (правой части баланса) и называются пассивами. Структура пассивов банка изображена в ДМ №4.

Собственные вложения банка или распределение привлеченных средств отражаются в активе баланса и соответственно называются его активами, а операции с активами — активными операциями. Классификация банковских активов представлена в ДМ №5.

Перед тем как применить существующие методы управления активами и пассивами на практике необходимо дать экономико-организационную характеристику банка.

ОАО “Челиндбанк” входит в число 10 крупнейших банков Уральского федерального округа, а также является одним из крупнейших банков Челябинской области по основным показателям банковской деятельности.

Динамика активов представлена на ДМ №6, за период с января 2003 года по июль 2005 года. За данный период времени прослеживается значительный

рост активов банка с 4250 млн. руб. до 10300 млн. руб. Активы Банка на 1.07.2005г. составили 10,3 млрд. руб., увеличившись с начала года на 22,7%.

В 2004 году позитивные изменения произошли в деятельности филиалов. Среднее значение валюты баланса филиалов за 2004 год увеличилось по сравнению с 2003 годом на 40%. Второе место занимает Калининский филиал, валюта баланса которого составляет 12% от валюты баланса всех филиалов.

Практически у всех филиалов банка наблюдается рост ссудной задолженности. Калининский филиал ОАО “ЧЕЛИНДБАНК” входит в число филиалов, которые обеспечили 50% ссудной задолженности.

Кредитный портфель ОАО “ЧЕЛИНДБАНК” во II квартале 2005 года вырос на 11,7% и составил 6,7 млрд. рублей – см. ДМ №7, если сравнивать с рассматриваемыми данными за 2003 год, то увеличение кредитного портфеля произошло на 3,6 млрд. руб. – это очень значительная цифра, которая свидетельствует о конкурентоспособности банка на кредитном рынке.

Основой ресурсной базы Калининского филиала являются – остатки по срочным вкладам граждан и остатки на расчетных счетах юридических лиц.

Филиал банка обслуживают счета федерального и местного бюджетов.

Лидирующие позиции Челиндбанка обусловлены развитой инфраструктурой и высоким технологическим уровнем проведения банковских операций. Все филиалы банка, в.т.ч. и Калининский филиал, связаны системой современных телекоммуникаций на основе спутниковой связи.

Для оценки финансового состояния банка был проведен структурно-стоимостной анализ управления активами и пассивами. Получены следующие результаты при ретроспективной оценке пассивов и активов: В банке наблюдается качественное управление, как активами, так и пассивами. На лицо снижение кредитного риска и риска ликвидности. Однако в случае не возврата большей части кредитов, собственные средства банка не смогут удовлетворить выплату всех привлеченных средств. Имея такой объем кредитного портфеля, банку необходимо наращивать собственные средства, а также уделить больше внимания срочным обязательствам банка.

В ходе оценки экономических коэффициентов по эффективности управления банком активно-пассивными операциями можно сделать вывод о том, что: Все действия банка направлены на достижение максимальной

прибыли, за счет проводимой агрессивной кредитной политики. Существуют проблемы с качеством управления активными операциями в банке, что подтверждает анализ прибыльности. Мультипликатор капитала показывает, что банк не исчерпал возможности по привлечению заемных средств и они адекватны росту активов. Для управления текущей ликвидностью банк поддерживает необходимое количество денежных средств в кассе, при этом, не отвлекая средства из производительного оборота, что влечет к увеличению прибыли.

При этом банк конкурентоспособен. Однако существуют проблемы и с привлечением денежных средств и с их умелым и качественным размещением. Что подтверждает анализ прибыльности.

Банк подвержен росту кредитного риска и риска ликвидности, т.к. проводит довольно агрессивную кредитную политику.

На сегодняшний день проблема эффективного и грамотного управления рисками является актуальной, т.к. от этого зависит состояние активов и пассивов банка. В ДМ №9 показано воздействие рисков на прибыльность банка, а также методы их регулирования.

Ситуация рентабельна, когда банк занимает средства на короткий срок, а располагает их на длительный. При этом можно сказать, что банк заимствовал средства по низким ценам, а кредитовал – на более доходном долгосрочном рынке. Банк получает выгоду от падения ставок процента.

Когда же ставка растет, отрицательный GAP создает значительный процентный риск, т.к. цена средств растет быстрее, чем прибыль на доходные активы.

Проанализируем как изменится ситуация, если ставки на рынке пойдут вверх, причем произойдет синхронное изменение ставок по привлечению и размещению средств на 100 базисных пунктов, или 1%.

В результате повышения процентных ставок на рынке, как показали расчеты, чистый процентный доход банка снизился на 5827,5 тыс. руб. Значения относительных показателей изменились не значительно. GАР не изменился. В то же время изменение в уровне процентных ставок может по-разному отразиться на процентной марже.

Изменение чистого процентного дохода зависит также от разрыва между ставками размещения и привлечения ресурсов.

Доходы могут изменяться относительно издержек по выплате процентов вследствие изменения кривой дохода, изменения премий за риск, а также вследствие несинхронных изменений базовых ставок по активам и пассивам с плавающими ставкам.

Проанализируем как повлияет сужение разности между ставками размещения и привлечения на 1%. В результате расчетов доход банка упал еще более существенно, он сократился на 62015,37 тыс. руб., ухудшились показатели количественной оценки. Итак, банк не должен в дальнейшей деятельности одновременно снижать процентные ставки по активным операциям и при этом повышать ставки по пассивным операциям, т.к. это повлечет за собой снижение общего дохода банка.

Вывод: Банк может принять меры по снижению влияния процентного риска на чистый процентный доход, изменив структуру портфеля. С этой целью, можно увеличить чувствительность активов к процентной ставке, выдавая больше ссуд с плавающей процентной ставкой и сокращая сроки инвестиционных бумаг. Одновременно банк может снизить чувствительность пассивов к ставке, привлекая ресурсы на более короткие сроки, что в свою очередь, приведет к изменению GAP и степени риска банка.

Проанализируем как повлияют изменения в структуре портфеля на чистый процентный доход, если величина активов, чувствительных к процентной ставке возрастет, а активы с фиксированной ставкой уменьшатся. Соответственно величина пассивов, чувствительных к процентной ставке снизится, а пассивы с фиксированной ставкой возрастут.

В результате расчетов можно отметить то, что GАР = + 17260 – он положительный, т.е. банку необходимо принимать совершенно иные методы в управлении активами и пассивами для устранения дисбаланса, они представлены в демонстрационном материале № 12.

6. Опираясь на выводы были сделаны следующие предложения: управление активами и пассивами с использованием хеджирования, управление кредитным риском, а также метод управления банковскими активами на основе дюрации.

Использована форма страхования финансовых операций – хеджирование.

Из проделанных расчетов можно сделать вывод, что при одинаковом изменении процентных ставок ( ∆i = ∆ia = ∆iп ) абсолютная ценность активов Ца изменяется больше, чем ценность пассивов Цп. Если длительность активов Да и пассивов Дп не равны, то чистый поток средств трудно предсказать. Для этого был проведен анализ сопоставления потока средств и длительности активов и пассивов, который позволил дать количественную оценку процентного риска.

Проведены расчеты дюрации, в ходе которых можно сделать некоторые выводы. Если определить дюрацию каждого вида активов и пассивов банка, классифицируя их при этом по срокам погашения и величине процентной ставки, то на основе учета всех ожидаемых движений денежных средств, как по объемам, так и по срокам можно объективно управлять активами и пассивами банка, т.е. грамотно привлекать и размещать средства.

Управление кредитным риском относится к одной из важнейших сфер управления активами и пассивами. Были рассмотрены ресурсы, использованные для кредитования на основании бухгалтерского баланса на 01.07.2005. Дана оценка доходным активы А10-6572626 тыс. руб. по

Теория и практика анализа финансового состояния коммерческого банка и управления его активами и пассивами в России не универсальна, нет единого подхода к расчету и работе с однотипными характеристиками.

При “подключении” международных стандартов учета, расчетные показатели существенно или ухудшаются или улучшаются, что лишний раз свидетельствует о несовершенстве действующей в настоящее время системы учета.

Доклад окончен, спасибо за внимание.

Источник

Показываем, как написать выводы в дипломной работе

Научно-исследовательский труд имеет массу глобальных отличий от банального реферата или доклада. Одной из особенностей курсовой, дипломной и научной работы является наличие аргументированные и обоснованных выводов, отражающих не только суть вопроса, но и позицию исследователя.

Научно-исследовательский труд имеет массу глобальных отличий от банального реферата или доклада. Одной из особенностей курсовой, дипломной и научной работы является наличие аргументированные и обоснованных выводов, отражающих не только суть вопроса, но и позицию исследователя.

Написание дипломной работы на протяжении всего проекта сопровождается изучением массы источников, а затем формулировкой вывода. Сегодня мы расскажем, что нужно отражать в выводах, как это делать и на что ориентироваться в тексте проекта.

Предназначение выводов в дипломной, курсовой, научной работе

Создание студенческой или научно-исследовательской работы просто немыслимо без формулировки выводов. Основное предназначение выводов в любой работе – это краткое отражение сути рассмотренного материала, а также подчеркивание таких умений автор, как лаконичность, формулировка собственной позиции, умение пользоваться литературой и пр.

Из чего формулируют выводы

Сам по себе вывод в курсовой или дипломной работе выполняет несколько функций:

Где должны присутствовать выводы в курсовой и дипломной работе?

У вывода, есть свои определенные места в студенческих и научно-исследовательских проектах. Самыми привычными и стандартными уголками являются: конец подпункта, конец главы, заключение. В этих местах выводы нужны в обязательном порядке. Они призваны подытожить вышесказанное, показать, что было изучено, суть вопроса, мнение автора.

Где размещают выводы при написании работы

Помимо этого, выводы также должны быть расположены и в тексте курсовой или дипломной работы. В частности, в студенческих и научно-исследовательских проектах используют различные графические материалы, таблицы. Мало их просто умело и уместно разместить. К каждому из них должно быть приложено писание и вывод по нему.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Также выводы уместно размещать в тексте, где требуется сделать плавный переход между двумя разными элементами. В этом случае вывод подчеркнет важность последнего элемента и поможет плавно перейти к следующему.

Обратите внимание, что ни одна научная или студенческая работа не будет допущена к защите, если в ней не будут присутствовать выводы. Речь идет не о заключении, а именно об аргументированных, логичных выводов в тексте. В них автор должен подчеркнуть аргументы и факты, на которые он полагался при написании, а также подвести к конечному итогу.

Как подчеркнуть выводы в научно-исследовательских проектах?

Выводы в курсовой, дипломной или научной работе должен быть не просто размещен в тексте, но и нести определенную смысловую нагрузку, логично и последовательно вписываться в текст проекта. В то же время, он не должен сливаться с материалом, его необходимо обособить. Сделать это можно разными способами.

Как правильно сформулировать выводы и подчеркнуть их в работе

Самыми простым способом подчеркивания вывода в курсовой или дипломной работе, является использование вводных конструкций. Не стоит ими злоупотреблять. Используйте их как можно еже, но уместно и грамотно. К их числу относят такие фразы, как «Итак», «Таким образом», «Из вышесказанного следует, что», «Из данных исследования следует» и пр.

Выводы под графическими материалами и таблицами также должен начинаться осмысленно. Недопустимо сразу же приступать к анализу отдельных коэффициентов, показателей. Необходимо акцентировать, откуда они были взяты. Сориентировать читателей в этом случае помогут такие шаблоны, как «По данным таблицы…», «В ходе анализа коэффициентов (деятельности компании)…», «На рисунке (таблице) показано, что» и т.д.

Фактически каждый вывод (не только заключение к проекту, но и выводы в тексте) должен быть грамотно структурирован. Необходима вступительная часть, затем отражение основного контекста и сути, аргументов.

Пример формулировки выводов в студенческих работах

Выводы по теоретической части ВКР (конец подпункта или главы)

Вывод относительно плана мероприятий, рекомендаций автора исследования

Вывод по анализу таблицы

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Источник

Теперь вы знаете какие однокоренные слова подходят к слову Как написать вывод после таблицы, а так же какой у него корень, приставка, суффикс и окончание. Вы можете дополнить список однокоренных слов к слову «Как написать вывод после таблицы», предложив свой вариант в комментариях ниже, а также выразить свое несогласие проведенным с морфемным разбором.