Трактовка понятия

Обозначение удельного веса (УВ) зависит от его толкования: физическое либо статистическое. В первом случае используется величина, измеренная в единице чего-либо. В статистике применяется частный показатель. Он должен измеряться относительно некого целого. Расчёт зависимости: годовой бюджет государства равен 500 млн. На долю расходов на спорт приходится 1 млн рублей, что соответствует 0,2% от всех затрат.

В физике показатель записывается буквой Н — Ньютон. Формула удельного веса и единица измерения: УВ= вес тела/объём. С помощью величины определяется рабочая сила, с какой воздействует на опору 1 куб. метр измеряемого материала. Весом считается векторная величина, которая может иметь направление приложения, описывая общее воздействие тела на иные объекты. Если изменить структуру формулы, воспользовавшись массой тела, получится УВ либо плотность.

Параметр значит, сколько раствора либо вещества содержится в единице объёма. Отношения измеряются в кг/куб. м. Для последнего показателя не характерны изменения, но вес может колебаться с учётом местоположения и высоты падения. Если взаимосвязь между параметрами представить в виде дроби, в которой числитель — масса воды, умноженная на ускорение, тогда можно записать следующее равенство: УВ= плотность х ускорение.

Для получения сплава с нужными свойствами вычисляется УВ. У равных объемах железа и алюминия показатели отличаются. Для нахождения точного результата металл преобразуется в однородный состав.

В некоторых случаях искомая может считаться коэффициентом сравнения массы вещества, относительной к воде с аналогичным весом, но температурой в 4 °C. В таких условиях УВ жидкости равен единице. Вес повышается из-за количества примесей.

С учётом полученных данных вычисляется степень концентрации либо размерность компонентов в растворе. Положение применяется в медицине с целью проведения лабораторного анализа мочи. Чтобы вычислить УВ урины, понадобится разделить вес образца на его объём.

В экономике термин используется для обозначения доли некого фактора в общей структуре. Его значение позволяет определить значимость конкретного сектора, его ценности, баланс. Чтобы рассчитать удельный вес в процентах, используется следующая формула: УВ= значение графы таблицы/общая сумма.

В уравнении делитель с делимым выражаются в одной единице измерения. Искомая представляется в процентах/дроби. Такие расчёты в экономике, статистике и социологии необходимы для анализа средних либо общих данных. Вычисления проводятся в специальных программах и на веб-ресурсах. В последнем случае пользователь может воспользоваться онлайн-калькулятором, что значительно упрощает процесс вычислений.

При расчётах специалисты советуют учитывать следующее:

- Знаменатель представлен как 100%. Сумма величин во всей таблице должна быть меньше знаменателя. Чтобы проверить равенство, нужно сложить процентные доли статей. Результат должен равняться 100%.

- Итог только положительный, так как представляет долю целого.

Общее, что связывает формулы для вычисления УВ в экономике и физике: нахождение веса объекта, его значимость и влияние на иные тела.

Принцип 1. Для расчета численности необходимо определить трудозатраты на выполнение работы

Работа архитектора и художника, дизайнера и программиста, бухгалтера и инженера, токаря и электрика, грузчика и кладовщика измеряется количеством затраченных на ее выполнение рабочих часов или минут. Для определения трудозатрат необходимо подсчитать количество выполняемых в ходе работы однотипных операций и умножить их на усредненное количество времени на выполнение одной операции – норму времени. Процедуру повторить для всех операций, которые будет выполнять работник.

Пример:

рабочий должен изготовить 100 изделий типа А и 200 изделий типа B. Норма времени на изготовление изделия А – 0,5 часа, норма времени на изготовление изделия типа B – 1 час. Трудозатраты на изготовление партии изделий А и В рассчитываются следующим образом: 100*0,5+200*1=250 часов.

Идеи для бизнеса

Ведение бизнеса требует постоянного проведения грамотного управленческого анализа. Затраты и финансы, ассортимент продукции требуют оптимального применения с целью достижения высоких результатов. Большинство решений со структурой реализации задач зависят от анализа товара. Чтобы определить УВ продукции, необходимо выяснить объём продаж, количество уже реализованного товара. Используя данные, определяются локомотивы и продукция в прайс-листе.

С помощью УВ бизнесмен разрабатывает стратегию относительно управления ассортиментом и последующих объёмов производства. Отдельно производится расчёт реализации товара. Для вычисления его удельного веса по выручке потребуется разделить весь ассортимент на количество групп продукции.

При необходимости находится процент абсолютной выручки на каждую отдельную категорию товара. Алгоритм нахождения УВ продукции по количеству:

- распределение ассортимента на группы однородных товаров, с учётом поставщика либо по иному признаку;

- количество единиц каждой группы делится на общее число продукции (определяются разделы с минимальным и максимальным товарооборотом).

Более точный результат получается при расчёте УВ с помощью доли в выручке. На таком принципе основан АВС-анализ. Он определяет самые приоритетные товарные группы в общей структуре ассортимента.

Удельный вес других материалов

Наш мир сложно представить без множества материалов, используемых в производстве и быту. Например, без железа и его соединений (стальных сплавов). УВ этих материалов колеблется в диапазоне одной – двух единиц и это не самые высокие результаты. Алюминий, к примеру, обладает низкой плотностью и малым удельным весом. Эти показатели позволили его использовать в авиационной и космической отраслях.

Удельный вес металлов

Медь и ее сплавы, обладают удельным весом сопоставимый со свинцом. А вот ее соединения – латунь, бронза легче других материалов, за счет того, в них использованы вещества с меньшим удельным весом.

Физические формулы

Чтобы найти УВ жидкости, сыпучего материала либо твёрдого предмета, используется его плотность, ускорение. Если последняя величина постоянная, тогда плотность определяется экспериментальным путём с помощью калькулятора, электронных весов, мерной ёмкости. Пошаговые действия расчёта УВ жидкости:

- Определение объёма и веса раствора.

- Последний показатель делится на первую величину.

Если нужно найти УВ сыпучего вещества, понадобится им заполнить мерную ёмкость. Замеряется и записывается полученный объём. Вещество пересыпается в чашку. Вес определяется с помощью электронных весов. Результат делится на величину объёма. Полученное число является УВ вещества.

Для нахождения удельного веса тела с правильной геометрической фигурой используется специальная формула. Чтобы найти объём параллелепипеда, потребуется умножить ширину на высоту и длину. Тело взвешивается. Результат делится на объём.

Если тело неправильной формы, рекомендуется его установить в мерную чашу, залив водой. Записывается первый объём и аналогичный показатель воды без тела. Определяется разница: отнимается результат второго измерения от первой цифры. Полученное число — объём предмета.

Если взвесить тело отдельно, разделив его вес на объём, получится УВ. Сложнее вычислить искомую, если предмет легче воды. В таком случае его нужно прижать посторонним телом ко дну. Аналогичная схема вычислений используется для расчёта УВ жидкости либо вещества, когда известна плотность.

Примеры и решения

В наличии совокупность Wi, состоящая из нескольких компонентов, которые могут выражаться на практике в нужной единице измерения. Для определения УВ понадобится разделить каждую часть на сумму, а результат умножить на 100%.

УВ показывает значимость частей Wi. Чтобы проверить достоверность расчётов, суммируются УВ всех частей. Результат должен соответствовать 100%. Пример 1: фирма за отчётный период выпустила 100 000 книг со следующим количеством листов:

- по 30 тысяч на 12 и 48 листов;

- по 10 тысяч на 18 и 24;

- 20 тысяч на 96 листов.

Чтобы найти УВ для продукции с 12 листами, потребуется 30000 / 100000 х 100% = 30%. По аналогичной схеме находится значение W1 для остальных категорий. В сумме все удельные веса составляют 100%.

Расчёт на компьютере

Если совокупность представлена в виде множества элементов, тогда УВ каждого лучше находить с помощью Excel. На примере с тетрадями: предварительно составляется таблица из трёх столбов (название, значение и УВ). В ячейке D3 рассчитывается УВ тетрадей на 12 листов: D3 = C3 / $C$8.

Чтобы установить процентный формат, нужно нажать на соответствующую кнопку. Остальные УВ рассчитываются по аналогичной схеме. Копируется информация из ячейки D3 в нижерасположенные (D4, D5…).

Процентный формат применяется к таблице автоматически. Чтобы ускорить вычисления с дробями, специалисты советуют воспользоваться кнопкой «Увеличить разрядность». Она находится в панели инструментов вблизи с клавишей «Проценты». На последнем этапе суммируются полученные УВ. Используется соответствующая функция.

Оценка производственных фондов

Все производственные фонды компании подлежат оценке и постоянному учету. В экономической теории существует 4 вида оценки производственных фондов предприятия:

- Начальная оценка производственных фондов. Она представляет собой общую сумму затрат, которую предприятию необходимо произвести для покупки активных и пассивных фондов, а также в нее входит стоимость доставки или установки основных производственных фондов, если это требуется. В некоторых случаях данная сумма уходит не на покупку, а на индивидуальное изготовление активных фондов.

- Восстановительная оценка производственных фондов компании. Данный показатель представляет собой сумму, которая была определена при последней оценки всех производственных фондов компании.

- Оценка износа производственных фондов компании. Такая оценка производится путем разницы начальной оценки производственных фондов и восстановительной. Та сумма, которая получится в итоге и представляет собой износ или ее еще называют остаточной стоимостью.

- Оценка ликвидности производственных фондов. Данная оценка производится путем разницы между суммой продажи всех изношенных производственных фондов компании и полностью снятых с производства фондов.

Читать также: Стационарные станки по дереву

Принцип 7. При расчете численности по необходимости используем коэффициент производительности труда

Математическая зависимость численности от производительности труда проста – чем выше производительность труда, тем меньше требуется работников на выполнение определенного объема работы, и наоборот – чем ниже производительность труда, тем больше работников придется нанять.

Пример.

Для выполнения определенного объема работы вам необходимо 10 работников. Но вы уверены, что производительность их труда превысит плановую на 115%. В этом случае необходимую численность вы рассчитаете следующим образом: 10/1,15=8,7 штатных единиц.

Анализ структуры затрат на производство

Анализ удельного веса затрат необходимо производить для понимания структуры себестоимости продукции и путей ее снижения. При сокращении себестоимости растет прибыль и рентабельность предприятия.

В различных промышленных отраслях удельный вес тех или иных затрат отличен. В зависимости от того какие затраты преобладают можно выделить материалоемкие, трудоемкие, энергоемкие отрасли и сегменты с высоким весом затрат на амортизацию.

К материалоемким отраслям относят например, пищевую и легкую промышленность. В данном случае наибольший удельный вес затрат приходится на сырье и материалы для производства. А сокращение используемого в производства количества сырья (за счет рациональной экономии) или его стоимости ведет к сокращению себестоимости и увеличению прибыли предприятия.

В число трудоемких относят угольную, горнодобывающую промышленность. Здесь основные затраты приходятся на фонд оплаты труда и социальные отчисления. Увеличения рентабельности производства можно произвести за счет оптимизации численности состава.

К энергоемким отраслям можно отнести металлургическое производство. Важнейшим фактором увеличения отдачи от производства выступает снижение потребления энергоресурсов и сокращение энергоемкости.

Отрасли с высоким удельным весом затрат на амортизацию — это, например, нефтегазовая промышленность. Если наблюдается увеличение доли амортизации в затратах и в стоимости продукции, это свидетельствует о снижении фондоотдачи.

Как правило анализ удельного веса затрат осуществляется в динамике по отношению к предыдущему периоду, либо сопоставляя с плановыми значениями за отчетный период.

У дельный вес в любой сфере принято рассматривать в качестве отношения частного к целому. Бухгалтерия не является исключением. Здесь рассчитывается удельный вес доходов, расходов. Каждая из указанных операций имеет свою специфику, особенности. Пренебрежение рекомендованными правилами неизбежно приводит к возникновению расчетных ошибок. Их последствия могут быть различными, от налоговых штрафов до более серьезных санкций в адрес налогоплательщика.

На чтение 7 мин Просмотров 106к.

Удельный вес представляет собой относительную часть одной составляющей предмета к целому. Расчет показателя производится во многих сферах жизни, в том числе, в экономике. На предприятии чаще всего определяют удельный вес активов, затрат, выработки, доходов и расходов.

Содержание

- Удельный вес в экономике простыми словами

- Что показывает удельный вес

- Предмет удельного веса в экономике

- Методика определения удельного веса в экономике

- Формула для расчета удельного веса

- Определение удельного веса в Excel

- Пример расчета удельного веса

- Расчет удельного веса активов

- Расчет удельного веса затрат

Удельный вес в экономике простыми словами

Удельный вес в экономике рассчитывается для определения влияния одной части инструмента на весь предмет. Если говорить простыми словами, то на предприятии при помощи показателя определяют, как тот или иной фрагмент влияет на общее состояние. Например, если определяется удельный весь затрат, то все расходы классифицируют, а затем выявляют, на что компания тратит больше всего средств.

Удельный вес рассчитывают и при проведении анализа общей финансово-хозяйственной деятельности предприятия. При этом к учету принимаются расходы и доходы компании. Зачастую для выявления значения показателя используют бухгалтерский баланс. Удельный вес принято измерять только в процентах. Причем целый предмет всегда будет равен 100%.

Что показывает удельный вес

Как уже было сказано, удельный вес показывает влияние одной части на целый предмет. Например, если рассчитывается показатель расходов на производство продукции, при помощи него можно понять, на что предприятие потратило больше средств в ходе изготовления товаров.

Показатель применяется и при выявлении выработки на одного сотрудника, на бригаду и на цех. Для этого количество произведенной продукции единицей расчета (работником, группой специалистов или отделом) делят на общее число изготовленных товаров и умножают на 100. В таком случае удельный вес отражает качество работы сотрудника, бригады или цеха.

Удельный вес помогает определить:

- качество распределения МПЗ;

- эффективность работы предприятия;

- целесообразность расходования средств;

- основные источники доходов и расходов и т.д.

Для выявления динамики удельного веса в сфере экономического развития предприятия его рассчитывают для каждого показателя по годам. Таким образом можно понять, как менялась структура активов и обязательств фирмы.

Предмет удельного веса в экономике

Предметом удельного веса в экономике является любой показатель, который можно выделить в виде части от целого. В качестве предмета выступают:

- Доходы. Компания принимает поступления от разных видов деятельности. Чтобы понять, какое направление приносит больше прибыли, рассчитывают удельный вес.

- Расходы. Предприятие расходует средства не только на производство продукции, но и на иные нужды. Показатель выявляют с целью определения уровня затрат на то или иное направление деятельности и эффективности расходования денежных средств по каждому пункту.

- Активы. К ним относят финансовые инструменты, при помощи которых компания получает прибыль. Как правило, расчет удельного веса активов необходим для выявления достаточности оснащения предприятия и для прослеживания динамики.

- Обязательства. В их число включают денежные долги компании, в том числе, перед поставщиками и покупателями, заказчиками и кредиторами. Удельный вес обязательств рассчитывают для выявления значимости каждого из них и степени их влияния на расходы предприятия.

- Выработка. Для определения рентабельности работы сотрудника, цеха и отдела рассчитывают удельный вес.

Важно! Удельный вес можно выявить практически для каждого экономического показателя деятельности фирмы.

Методика определения удельного веса в экономике

В экономике удельный вес рассчитывается при помощи формул. Проводить вычисления можно двумя методами: вручную или при помощи компьютерных программ. В первом случае бухгалтер формирует таблицу с экономическими показателями, составляющими одно целое, например, группирует все активы. На следующем этапе он вычисляет удельный вес для каждого признака и заносит в соответствующее окно. В результате, каждый показатель имеет свой удельный вес, выраженный в процентном соотношении к общему объему.

Важно! Чтобы проверить правильность вычислений, достаточно сложить все результаты удельного веса. Если получилось 100%, значит, расчеты проведены верно.

Намного легче выявить удельный вес при помощи специализированных компьютерных программ. Сегодня существует множество электронных сервисов, созданных специально для бухгалтеров. Однако часто их приобретают за плату. Чтобы избежать лишних расходов и сократить время на вычисление удельного веса, можно использовать стандартную программу Excel.

Формула для расчета удельного веса

Для расчета удельного веса в экономике используют общую формулу:

УдВ = Ч / Ц * 100,

где УдВ – удельный вес;

Ч – часть целого предмета;

Ц – целый предмет.

Формулу применяют для расчета удельного веса всех экономических показателей, подстраивая ее под каждый из них. Например, выражение для определения удельного веса доходов компании выглядит следующим образом:

УдВД = Вд / ОСД * 100,

где УдВД — удельный вес доходов;

Вд – сумма поступлений по одному виду деятельности;

ОСД – общая сумма выручки компании по всем видам деятельности.

Чтобы применить формулу для расчета удельного веса других экономических показателей, необходимо поменять делимое на определяемый фактор целого предмета и делитель — на общую сумму инструмента.

Определение удельного веса в Excel

Для выявления удельного веса экономических показателей деятельности предприятия можно использовать стандартную компьютерную программу Excel. Она поможет облегчить и ускорить процесс расчета. Кроме того, снижается риск допущения ошибок.

Для использования таблицы Excel с целью выявления удельного веса достаточно обладать базовыми познаниями в области программирования.

Пример расчета удельного веса

Для лучшего понимания процесса определения удельного веса экономических показателей компании, разберем пример на основе компании ООО «МегаЛенд»:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. |

| Актив | ||

| Раздел 1: Внеоборотные активы | ||

| НМА | 56,3 | 58,2 |

| ОС | 125,63 | 125,63 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 |

| Прочие внеоборотные активы | 12,3 | 15,6 |

| Всего по разделу: | 281,59 | 297,75 |

| Раздел 2: Оборотные активы | ||

| МПЗ | 98,3 | 106,3 |

| НДС | 12,1 | 14,5 |

| Дебиторская задолженность | 25,9 | 24,2 |

| Денежные средства | 45,36 | 58,96 |

| Прочие оборотные активы | 14,6 | 12,3 |

| Всего по разделу: | 196,26 | 216,26 |

| Итого: | 477,85 | 514,01 |

| Пассив | ||

| Раздел 3: Капитал и резервы | ||

| Уставный капитал | 88,3 | 88,3 |

| Добавочный капитал | 36,1 | 32,1 |

| Резервный капитал | 55,3 | 34,2 |

| Нераспределенная прибыль | 56,2 | 65,3 |

| Всего по разделу: | 235,9 | 219,9 |

| Раздел 4: Долгосрочные обязательства | ||

| Заемные средства | 65,2 | 74,63 |

| Всего по разделу: | 65,2 | 74,63 |

| Раздел 5: Краткосрочные обязательства | ||

| Кредиты и займы | 96,3 | 125,69 |

| Кредиторская задолженность | 80,45 | 93,79 |

| Всего по разделу: | 176,45 | 219,48 |

| Итого: | 477,85 | 514,01 |

Важно! Доходы предприятия в бухгалтерском балансе отражаются как актив, расходы – как пассив.

Расчет удельного веса активов

В первую очередь, определим удельный вес оборотных (УдВОА) и внеоборотных активов (УдВВА) на начало и конец отчетного периода:

УдВОА на начало отчетного периода = 196,26 / 477,85 * 100 = 41,07%:

УдВОА на конец отчетного периода = 216,26 / 514,01 * 100 = 42,07%;

УдВВА на начало отчетного периода = 281,59 / 477,85 * 100 = 58,93%;

УдВВА на конец отчетного периода = 297,75 / 514,01 * 100 = 57,93%.

Теперь найдем удельный вес для каждого актива:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес наконец отчетного периода, в % |

| Раздел 1: Внеоборотные активы | ||||

| НМА | 56,3 | 58,2 | 11,78 | 11,32 |

| ОС | 125,63 | 125,63 | 26,29 | 24,38 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 | 18,28 | 19,13 |

| Прочие внеоборотные активы | 12,3 | 15,6 | 2,57 | 3,03 |

| Всего по разделу: | 281,59 | 297,75 | ||

| Раздел 2: Оборотные активы | ||||

| МПЗ | 98,3 | 106,3 | 20,57 | 20,68 |

| НДС | 12,1 | 14,5 | 2,53 | 2,82 |

| Дебиторская задолженность | 25,9 | 24,2 | 5,42 | 4,71 |

| Денежные средства | 45,36 | 58,96 | 9,49 | 11,47 |

| Прочие оборотные активы | 14,6 | 12,3 | 3,05 | 2,39 |

| Всего по разделу: | 196,26 | 216,26 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

При вычислении удельного веса зачастую результат представляется в виде нецелого числа. Его нужно округлять до сотых. Если после сотой число больше 6, последнюю цифру показателя увеличиваем на 1.

Расчет удельного веса затрат

Найдем удельный вес каждого раздела пассива баланса:

Капитал и резервы на начало года = 235,9 / 477,85 * 100 = 49,37%;

Капитал и резервы на конец года = 219,9 / 514,01 * 100 = 42,78%;

Долгосрочные обязательства на начало года = 65,2 / 477,85 * 100 = 13,64%;

Долгосрочные обязательства на конец года = 74,63 / 514,01 * 100 = 14,52%;

Краткосрочные обязательства на начало года = 176,45 / 477,85 * 100 = 36,9%;

Краткосрочные обязательства на конец года = 219,48 / 514,01 * 100 = 42,7%.

Теперь найдем удельный вес для каждой статьи пассива баланса:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес на конец отчетного периода, в % |

| Раздел 3: Капитал и резервы | ||||

| Уставный капитал | 88,3 | 88,3 | 18,48 | 17,18 |

| Добавочный капитал | 36,1 | 32,1 | 7,55 | 6,24 |

| Резервный капитал | 55,3 | 34,2 | 11,57 | 6,53 |

| Нераспределенная прибыль | 56,2 | 65,3 | 11,76 | 12,7 |

| Всего по разделу: | 235,9 | 219,9 | ||

| Раздел 4: Долгосрочные обязательства | ||||

| Заемные средства | 65,2 | 74,63 | 13,64 | 14,52 |

| Всего по разделу: | 65,2 | 74,63 | ||

| Раздел 5: Краткосрочные обязательства | ||||

| Кредиты и займы | 96,3 | 125,69 | 20,15 | 24,45 |

| Кредиторская задолженность | 80,45 | 93,79 | 16,83 | 18,25 |

| Всего по разделу: | 176,45 | 219,48 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

Динамика удельного веса пассивов предприятия показывает, что на конец года компания взяла краткосрочный кредит, из-за чего показатель значительно увеличился. Также уменьшился резервный капитал, что может говорить об ухудшающемся экономическом положении фирмы, из-за чего руководству пришлось израсходовать резервные средства.

Практические выводы по результатам анализа финансовых показателей

Самойлов Л.Л.

фирма “ИНЭК”

Финансовый анализ основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении финансового анализа не расчет показателей, а умение трактовать полученные результаты.

Для финансового анализа можно использовать следующие группы показателей:

-

Показатели прибылей и убытков (финансовые результаты).

-

Показатели активов и пассивов.

-

Показатели эффективности деятельности предприятия, характеризующие рентабельность его деятельности и доходность вложений.

-

Показатели устойчивости , характеризующие степень независимости предприятия от внешних источников финансирования, изменения процентных ставок, показатели платежеспособности , отвечающие на вопрос о том, способно ли предприятие расплатиться с текущими долгами, не наступит ли его банкротство в ближайшее время.

Подробный финансовый анализ предприятия необходимо проводить в динамике за ряд кварталов, для экспресс-анализа достаточно сопоставить данные на начало и на конец периода анализа. И при одном и при другом способе анализа необходимо помнить, что финансовый анализ (основанный на анализе баланса и отчета о прибылях и убытках) позволяет обратить внимание на “узкие” места в деятельности предприятия и сформировать перечень вопросов, на которые можно будет ответить лишь при более детальном ознакомлении с деятельностью предприятия.

Финансовые результаты

При анализе финансовых результатов деятельности предприятия должны быть оценены чистая выручка, прибыли или убытки, полученные предприятием в анализируемом периоде.

Анализ и выводы о финансовых результатах деятельности предприятия должны содержать подробные ответы на следующие вопросы:

|

Как изменилась чистая выручка Предприятия за анализируемый период? |

|

увеличилась |

|

уменьшилась |

|

не изменилась. |

|

Основная деятельность, ради осуществления которой было создано Предприятие, за анализируемый период была прибыльной, убыточной или безубыточной? |

|

От какого вида деятельности Предприятие получило основной доход за анализируемый период? |

|

основной или инвестиционной и прочей видов деятельности |

|

Какую прибыль (убыток) до налогообложения получило Предприятие в результате осуществления всех видов деятельности на конец анализируемого периода? |

|

О чем свидетельствует отсутствие Предприятия нераспределенной прибыли ? |

|

Об отсутствии возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности. Эффективно или неэффективно действовало предприятие — надо сравнить темп роста выручки и себестоимости. |

Структура активов баланса

При анализе активов Предприятия нужно отразить абсолютные изменения в имуществе предприятия, сделать выводы об улучшении или ухудшении структуры активов.

При анализе активов Предприятия нужно отразить следующие моменты:

|

На какие составляющие приходился наибольший удельный вес в структуре совокупных активов ? |

|

Если на оборотные активы, то это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств Предприятия. |

|

В целом, как изменилось имущество (сумма внеоборотных и оборотных активов) Предприятия? |

|

Уменьшение имущества свидетельствует о сокращении Предприятием хозяйственного оборота, что может повлечь его неплатежеспособность и наоборот. |

|

Рост имущества Предприятия может свидетельствовать о позитивном изменении баланса. |

|

Что произошло с составляющими внеоборотных активов? |

|

увеличение незавершенного строительства может негативно сказаться на результатах финансово-хозяйственной деятельности предприятия (необходимо дополнительно проанализировать целесообразность и эффективность вложений), |

|

увеличение долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности, а снижение способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния |

|

Как изменялась структура внеоборотных активов? |

|

Какова доля основных средств в совокупных активах на конец анализируемого периода? Предприятие имеет «тяжелую» или «легкую» структуру активов? |

|

Если она составила менее 40 %, Предприятие имеет «легкую» структуру активов, что свидетельствует о мобильности имущества Предприятия. Если она составила более 40 %, Предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. |

|

Как изменилась величина оборотных активов предприятия за анализируемый период? |

|

Какие статьи внесли основной вклад в формирование оборотных активов? |

|

1) запасы |

|

2) дебиторскую задолженность |

|

3) краткосрочные финансовые вложения |

|

4) денежные средства |

|

О каких проблемах может свидетельствовать такая структура оборотных активов? |

|

Структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг Предприятия, а также о преимущественно не денежном характере расчетов и наоборот структура с низкой долей задолженности и высоким уровнем денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями. |

|

Как изменилась стоимость запасов за анализируемый период, является ли это изменение позитивным и о чем свидетельствует? |

|

Если стоимость запасов увеличились, а длительность оборота запасов снизилась, это является негативным фактором |

|

Как изменились за анализируемый период объемы дебиторской задолженности? |

|

1) выросли, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) Предприятия либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса. |

|

2) снизились, что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции Предприятия и о выборе подходящей политики продаж. |

|

На какой вид дебиторов приходилась наибольшая доля в общей сумме задолженности? |

|

долгосрочных (со сроком погашения более чем через 12 месяцев) дебиторов. Что показывает длительное выведение средств из оборота. |

|

Предприятие на протяжении анализируемого периода имело активное или пассивное сальдо задолженности ? |

|

Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей может показывать, что Предприятие на протяжении анализируемого периода имело: |

|

1) активное сальдо (дебиторская задолженность превышает кредиторскую) |

|

2) пассивное сальдо (кредиторская задолженность превышает дебиторскую) |

|

Если предприятие имеет активное сальдо, то оно предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам, |

|

если пассивное — финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам (то есть бюджету, внебюджетным фондам и др.) |

|

Как изменилась доля денежных средств в структуре оборотных активов Предприятия за анализируемый период? |

|

Отсутствие денежных средств в оборотных активах может быть следствием бартерного характера расчетов. |

Структура пассивов баланса

При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При анализе источников формирования имущества Предприятия нужно определить:

|

Какие средства (собственные или заемные) являются основным источником формирования совокупных активов Предприятия? Как изменяется собственный капитал (фактический, за вычетом убытков и задолженностей учредителей) в доле в балансе за анализируемый период? |

|

1) Увеличение способствует росту финансовой устойчивости Предприятия |

|

2) Снижение способствует снижению финансовой устойчивости Предприятия |

|

Как изменилась доля заемных средств в совокупных источниках образования активов, о чем это свидетельствует? |

|

увеличилась, что может свидетельствовать об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков. |

|

уменьшилась, что может свидетельствовать о повышении финансовой независимости предприятия. |

|

не изменилась. |

|

О чем может свидетельствовать сокращение (увеличение) величины резервов , фондов и прибыли Предприятия? |

|

В целом, увеличение резервов, фондов и нераспределенной прибыли может являться результатом эффективной работы Предприятия. |

|

В целом, сокращение резервов, фондов и нераспределенной прибыли может свидетельствовать о падении деловой активности Предприятия. |

|

Как за анализируемый период изменилась структура собственного капитала (объявленного), на какие составляющие приходился наибольший удельный вес? |

|

Какие обязательства преобладают в структуре заемного капитала? Как изменились долгосрочные обязательства за анализируемый период? |

|

Анализ структуры финансовых обязательств дает ответ на вопрос повысился или снизился риск утраты финансовой устойчивости предприятия. |

|

Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости. |

|

Преобладание долгосрочных источников в структуре заемных средств является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости. |

|

Какие обязательства преобладают в структуре коммерческой кредиторской задолженности на начало и на конец анализируемого периода? |

|

перед поставщиками и подрядчиками |

|

по векселям к уплате |

|

по оплате труда |

|

по социальному страхованию и обеспечению |

|

перед дочерними и зависимыми обществами |

|

перед бюджетом |

|

по авансам полученным |

|

перед прочими кредиторами |

|

Как изменились за анализируемый период краткосрочные обязательства перед бюджетом, перед поставщиками и подрядчиками, по оплате труда, по социальному страхованию и обеспечению, по векселям к уплате, перед дочерними и зависимыми обществами, по авансам полученным? |

|

Увеличение суммы полученных авансов может являться положительным моментом. |

|

Уменьшение суммы полученных авансов может являться отрицательным моментом. |

|

Какие виды краткосрочной задолженности в анализируемом периоде характеризуются наибольшими темпами роста ? |

|

Негативным моментом является высокая доля задолженности (более 60 %) перед бюджетом, поскольку задержки соответствующих платежей вызывают начисление пеней, процентные ставки по которым достаточно высоки. Кроме того, повышается вероятность попадания Предприятия под действие статьи3. Закона о банкротствазакона. Возникает необходимость в дополнительном анализе данных бухгалтерского учета. |

|

Негативным моментом является высокая доля (более 60%) задолженности перед внебюджетными фондами. |

Эффективность деятельности

При оценке эффективности деятельности Предприятия следует оценить показатели рентабельности и оборачиваемости, сделать обоснованные выводы о доходности основной и прочих видов деятельности предприятия.

|

Получало Предприятие прибыль или убыток, с каждого рубля, вложенного в активы ? Какова степень доходности вложений в имущество и эффективность использования активов Предприятия? |

|

Как изменилась рентабельность активов по прибыли до налогообложения ? |

|

эффективность использования имущества в целом была высокой (при значении > 0,3) |

|

эффективность использования имущества в целом была средней (при значении от 0,1до 0,3) |

|

эффективность использования имущества в целом была низкой (при значении меньше 0,1) |

|

Из какого уровня оборачиваемости активов Предприятия и степени доходности всех операций складывается уровень рентабельности активов? Связаны проблемы Предприятия с трудностями в реализации продукции, с высокими затратами на ее производство или неэффективным управлением оборотным капиталом? |

|

Одновременное снижение показателей рентабельности и оборачиваемости активов является «диагнозом» наличия проблем, связанных, например, с реализацией продукции и работой отдела маркетинга (темпы роста выручки замедляются). |

|

Какова эффективность привлечения инвестиционных вложений в Предприятие? |

|

Рентабельность собственного капитала (фактического) Предприятия возросла, что свидетельствует о возможности и достаточной эффективности привлечения инвестиционных вложений в Предприятие |

|

снизилась, что свидетельствует о низкой эффективности привлечения инвестиционных вложений в Предприятие. |

|

на протяжении всего анализируемого периода была отрицательной, что свидетельствует об абсолютной невыгодности вложений в Предприятие |

|

Является положительной или отрицательной тенденция изменений в структуре оборотного капитала с точки зрения длительности оборота чистого производственного оборотного капитала? |

|

Значение показателя меньше 0, с одной стороны, говорит о положительной тенденции в структуре оборотного капитала, т.к. Предприятие финансирует коммерческий кредит, предоставляемый своим покупателям, а также свои запасы за счет отсрочки платежей кредиторам. С другой стороны, этот факт связан с риском потери финансовой устойчивости и платежеспособности. |

|

Значение показателя больше 0, с одной стороны, говорит о негативной тенденции в структуре оборотного капитала, т.к. Предприятие “замораживает” средства в виде запасов или коммерческого кредита, предоставленного покупателям, что финансируется либо за счет собственных средств, либо за счет привлечения платного банковского кредита. С другой стороны, это обстоятельство является положительным, т.к. риск потери финансовой устойчивости и платежеспособности при этом уменьшается. |

Финансовая устойчивость

Анализ финансовой устойчивости должен показать наличие или отсутствие у предприятия возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности.

|

О каком запасе прочности свидетельствует уровень собственного капитала Предприятия? |

|

Предприятие характеризуется |

|

значительным запасе прочности (> 0,5) |

|

незначительным запасе прочности (0 < — <= 0,5) |

|

крайне низким запасе прочности (<= 0) |

|

Имелись у Предприятия возможности по привлечению дополнительных заемных средств без риска потери финансовой устойчивости? Как изменилась ситуация на конец анализируемого периода? |

|

Анализ уровня собственного капитала на начало периода позволяет выявить: |

|

широкие возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости (> 0,5) |

|

ограниченные возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости (0<—<= 0,5) |

|

отсутствие возможностей привлечения дополнительных заемных средств без риска потери финансовой устойчивости (<= 0) |

|

Каково покрытие внеоборотных активов собственным капиталом (фактическим)? За счет, каких источников финансируются долгосрочные активы Предприятия? |

|

Рекомендуемое значение коэффициента покрытия внеоборотных активов собственным (фактическим) — не менее 1, если меньше существует риск потери финансовой устойчивости. |

|

Каков уровень платежеспособности Предприятия по критерию Бивера ? |

|

Рекомендуемое значение Коэффициент Бивера, (равен отношению притока денежных средств к общей сумме задолженности) по международным стандартам находится в интервале 0.17- 0.4. |

|

Значение показателя <= 0,17 позволяет отнести Предприятие к высокой группе “риска потери платежеспособности”, т.е. уровень его платежеспособности низкий. |

|

Значение показателя 0,17 < 2п <= 0,4 позволяет отнести Предприятие к средней группе “риска потери платежеспособности”, т.е. уровень его платежеспособности оценивается как средний. |

|

Значение показателя > 0,4 позволяет отнести Предприятие к низкой группе “риска потери платежеспособности”, т.е. уровень его платежеспособности достаточно высок. |

|

Сколько дней составляет интервал самофинансирования Предприятия? Каков уровень резервов Предприятия для финансирования своих затрат и прочих издержек? |

|

Интервал самофинансирования (или платежеспособности) Предприятия может свидетельствовать |

|

о высоком уровне резервов (> = 90) |

|

о низком уровне резервов у Предприятия для финансирования своих затрат в составе себестоимости (< 90) |

|

В международной практике считается нормальным, если данный показатель превышает 90 дней. |

На основе рассчитанных данных можно вывести комплексный показатель инвестиционной привлекательности предприятия и отнести предприятия к одной из четырех групп:

Первая группа — На конец анализируемого периода предприятие имеет высокую рентабельность и оно финансово устойчиво. Платежеспособность предприятия не вызывает сомнений. Качество финансового и производственного менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития.

Вторая группа — На конец анализируемого периода предприятие имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений. Однако данное предприятие не достаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности. Работа с предприятием требует взвешенного подхода.

Третья группа — На конец анализируемого периода предприятие финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском.

Четвертая группа — На конец анализируемого периода предприятие находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость предприятия практически полностью утеряна. Значение показателя рентабельность собственного капитала не позволяет надеяться на улучшение. Степень кризиса предприятия столь глубока, что вероятность улучшения даже в случае коренного изменения финансово-хозяйственной деятельности невысока.

— На конец анализируемого периода предприятие имеет высокую рентабельность и оно финансово устойчиво. Платежеспособность предприятия не вызывает сомнений. Качество финансового и производственного менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития. — На конец анализируемого периода предприятие имеет удовлетворительный уровень рентабельности. Его платежеспособность и финансовая устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные показатели находятся ниже рекомендуемых значений. Однако данное предприятие не достаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности. Работа с предприятием требует взвешенного подхода. — На конец анализируемого периода предприятие финансово не устойчиво, оно имеет низкую рентабельность для поддержания платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет просроченную задолженность. Оно находится на грани потери финансовой устойчивости. Для выведения предприятия из кризиса следует предпринять значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в предприятие связаны с повышенным риском. — На конец анализируемого периода предприятие находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость предприятия практически полностью утеряна. Значение показателя рентабельность собственного капитала не позволяет надеяться на улучшение. Степень кризиса предприятия столь глубока, что вероятность улучшения даже в случае коренного изменения финансово-хозяйственной деятельности невысока.

На чтение 5 мин Просмотров 2.2к.

Обновлено 26.10.2022

Содержание

- Что такое удельный вес в экономике

- В чем измеряется удельный вес

- Как найти удельный вес в балансе

- Формула удельного веса в экономике

- Как найти удельный вес в Excel

- Пример расчета удельного веса

Одним из самых распространенных экономических показателей считают удельный вес (УВ). Он используется в статистике, финансовом расчете компаний, экономическом анализе, социологии и других, самых различных дисциплинах.

Что такое удельный вес в экономике

Понятие об удельном весе существует не только в экономике. Но в ней его рассчитывают, чтобы определить, какое воздействие одна часть какого-то инструмента оказывает на весь инструмент. Простыми словами, компания с помощью этого показателя определяет, каким образом определенный участок влияет на всеобщее состояние организации.

Например: чтобы узнать наибольший УВ затрат организации, все ее расходы нужно систематизировать, а затем выявить, на какие категории фирма расходует больше средств.

Удельный вес применяется для расчёта и выполнения анализа финансово-хозяйственной работы какого-то предприятия. В этом случае учитывают все расходы и доходы в данной компании. Часто для определения значения этого признака используется бухгалтерский баланс.

Экономическое благосостояние компании находится в непосредственной зависимости от того, сколько у него имеется активов и какую они имеют структуру. Важно не только лишь знать их количество, но и понимать, как они друг с другом соотносятся. Такую информацию можно получить, если сосчитать удельный вес всех активов. В данном конкретном случае этот показатель равен относительной величине каких-то отдельных ценностей в единой структуре всех активов.

EBITDA – что это такое и как рассчитать

Посредством удельного веса можно узнать:

- особенности распределения МПЗ, товарооборот

- результативность деятельности компании (УВ доходов)

- рациональность расходования средств (УВ расходов)

- список главных источников доходов, затрат, их изменение и так далее.

В чем измеряется удельный вес

Удельный вес принято измерять исключительно в процентах. При этом целое всякий раз будет приравниваться к 100%.

Как найти удельный вес в балансе

Чаще всего, удельный вес в организации рассчитывает профессиональный бухгалтер в бухгалтерском балансе. Показатель среднего удельного веса служит для обозначения некоторой ценности объекта. Это может быть доход или расход, а также любая прибыль, заработная плата или даже налог. Так или иначе все эти вычисления нужно осуществлять по одной формуле.

Расчёт удельного веса считают относительным показателем. Потому что он зависит от того, насколько вводимые данные будут точными. Если допустить какие-то ошибки можно в значительной степени исказить результат — он может быть чуть выше или ниже реального.

Данные вычисления можно делать двумя способами:

1. Самостоятельно вручную;

2. С помощью специальных программ

Рассмотрим оба способа.

Формула удельного веса в экономике

Чтобы расчетать УВ вручную:

1. Для начала необходимо сформировать таблицу со всеми экономическими категориями, которые составляют одно целое. Скажем, бухгалтер может сгруппировать все активы компании.

2. Далее надо найти удельный вес для каждого отдельного элемента системы и занести сведения в таблицу. Так у каждого признака будет свой удельный вес.

Обратите внимание! Точность вычислений легко проверить. Для этого нужно всего лишь сложить все полученные результаты. Если сумма приравнивается 100%, расчёт был сделан верно.

Для расчета показателя удельного веса, надо часть какого-то целого предмета разделить на целый предмет и умножить на 100, что можно выразить надлежащей формулой:

УВ = Часть (целого) / целое х 100

Как найти удельный вес в Excel

Но вручную высчитывать удельный вес порой бывает достаточно сложно. Намного проще сделать это с помощью специальных программ. К тому же, подобных электронных сервисов имеется целое множество. Их, чаще всего, используют профессиональные бухгалтеры. Однако, многие из них являются платными. Самым оптимальным сервисом, который поможет не только сократить время и не высчитывать удельный вес вручную, но и избежать дополнительных расходов, является стандартный Excel, который установлен на любом компьютере.

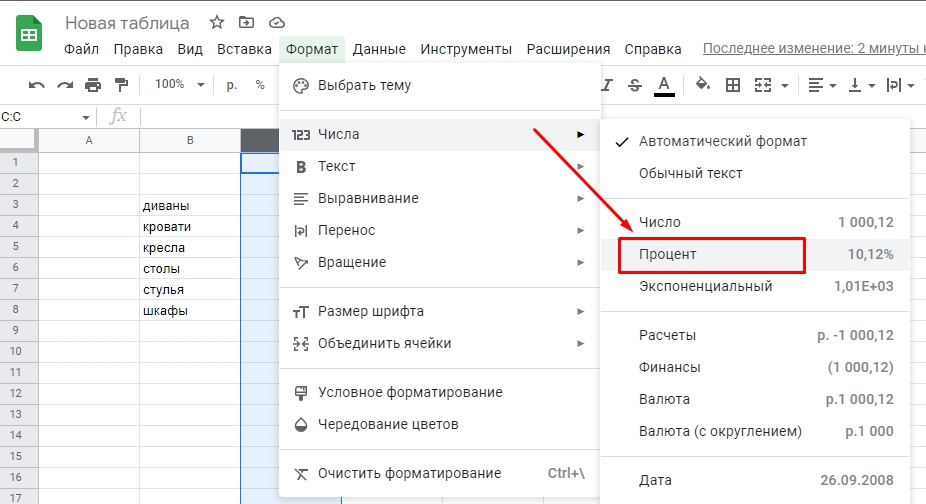

Чтобы посчитать УВ через Excel, необязательно обладать каким-то сверх знаниями из области программирования. Всё очень просто:

Первый шаг. Нужно составить таблицу, в которую необходимо поместить исходные данные.

Второй шаг. Сделать процентный формат у ячеек, которые будут показывать удельный вес. Для этого их нужно выделить. И на панели инструментов на вкладке «число» из списка выбрать «процентный».

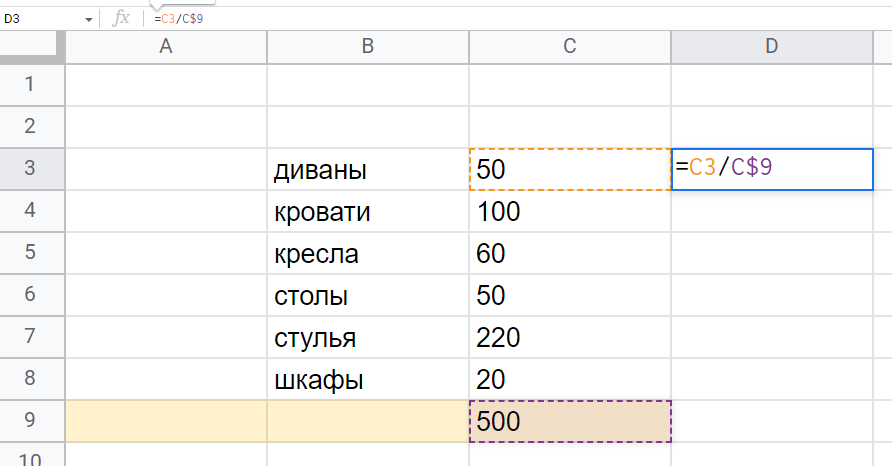

Третий шаг. Переносим курсор на ячейку, в которой нужно вычислить показатель удельного веса. Пишем формулу: например, =C3/C$9, где C3 — это часть целого, а C9 — целое.

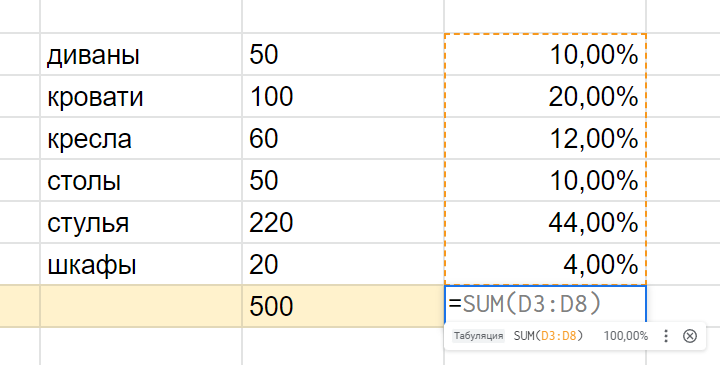

Четвёртый шаг. Копируем эту формулу во все остальные ячейки, в которых нужно установить удельный вес.

Пятый шаг. Складываем все показатели при помощи функции «сумм», чтобы получить 100%. Вычисления мы провели верно.

Топ-17 лучших приложений для учета расходов и доходов

Пример расчета удельного веса

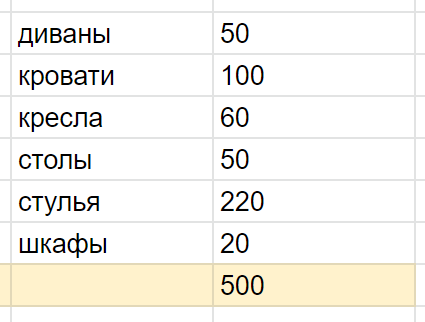

Но теория может быть непонятной, поэтому необходимо рассмотреть все эти вычисления на каком-нибудь простом примере. Например, как рассчитать удельный вес в процентах для каждого конкретного вида товара, который выпускала мебельная фабрика за отчетный период.

За весь отчетный период мебельная фабрика выпустила 500 единиц товара, среди которых:

Чтобы сосчитать УВ каждой категории, воспользуемся нашей формулой:

УВ диванов = 50 / 500×100

Итого — 10%.

Выполним вычисления для всех остальных категорий.

- диваны — 50 штук — 10%

- кровати — 100 штук — 20%

- кресла — 60 штук — 12%

- столы — 50 штук — 10%

- стулья — 220 штук — 44%

- шкафы — 20 штук — 4%

Теперь сложим все показатели удельного веса и проверим вычисления:

10 + 20 + 12 + 10 + 44 + 4 = 100

Значит, мы верно использовали формулу!