11.08.2018

План статьи:

- Права коллекторов

- Как и кому жаловаться:

- Обращение в саму службу взыскания.

- Обращение в Федеральную службу судебных приставов.

- Обращение в Центральный банк Российской Федерации.

- Обращение в Роскомнадзор.

- Обращение в полицию.

- Формы заявлений

Часть 1. Права коллекторов

Согласно букве закона, кредиторы (банки и МФО) и их представители (коллекторы) имеют право на следующие виды взаимодействия с должником:

- Личные встречи разрешены не чаще 1 раза в неделю, телефонные звонки разрешены не более 1 раза в день. И встречи, и звонки возможны в будние дни с 8 до 22 часов, в выходные с 9 до 21 часа по местному времени.

- Смс и прочие сообщения разрешается отправлять должнику в количестве не более двух в день.

- Письма. На количество почтовых отправлений ограничений нет.

При этом, возможны и другие виды взаимодействия, но только при наличии письменного согласия должника, в котором указаны эти способы.

Организовывать с вами личные встречи, звонить и писать сообщения имеют право только ваш кредитор или организация, профессионально занимающаяся взысканием долгов, которая при этом включена в специальный государственный реестр. Проверить, включена ли организация в такой реестр можно здесь.

Естественно, при взаимодействии с должником, запрещается применять угрозы и физическую силу, портить его имущество, оказывать психологическое давление, вводить должника в заблуждение относительно его прав, прав взыскателя и последствий невыплаты долга.

Без согласия должника запрещается передавать сведения о самом должнике, о размере его долга и иные сведений, причём должник может в любое время отозвать такое согласие. Вне зависимости от наличия согласия должника на передачу о нём информации, взыскателю запрещается размещать информацию о долге в интернете, на подъезде, по месту работы должника и в других местах.

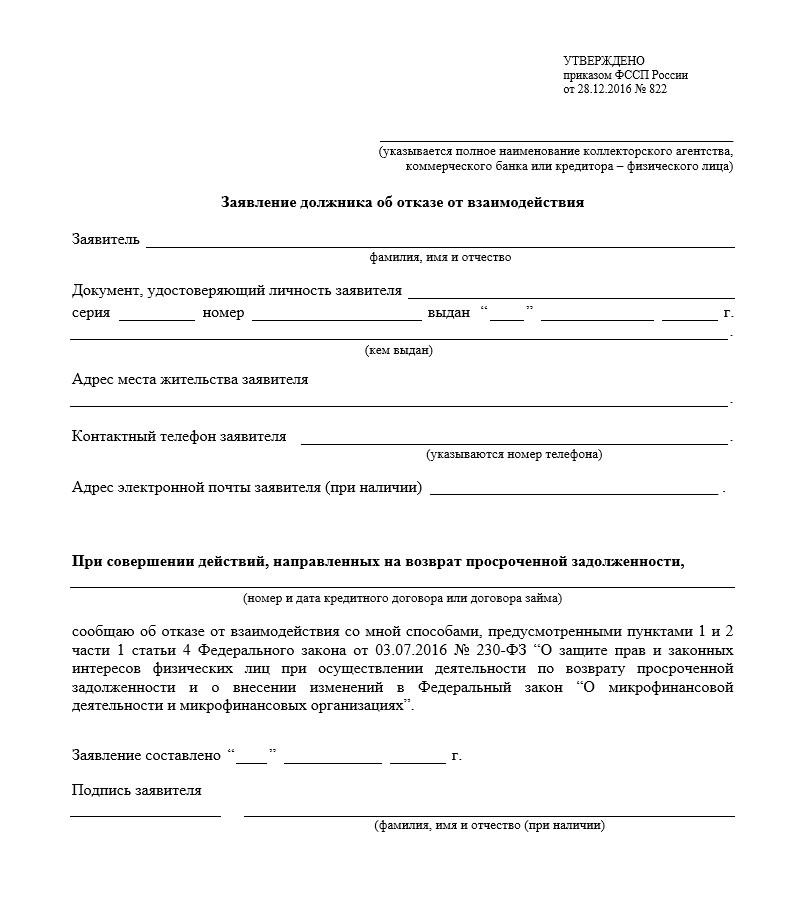

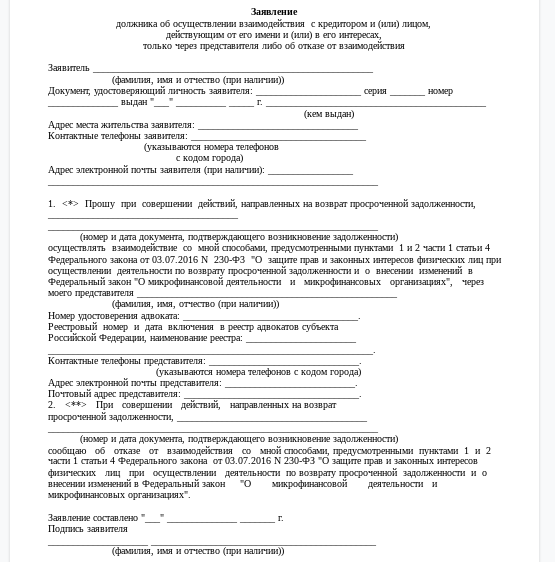

Если должник не хочет, чтобы ему звонили, писали или приходили из службы взыскания по вопросу возврата долга, то он может направить своему кредитору заявление, в котором будет заявлен отказ от взаимодействия со службой взыскания. Образец такого заявления в конце статьи. Если должник отказался от взаимодействия, то кредитор имеет право отправлять только почтовые отправления.

Направить заявление на отказ от взаимодействия можно следующими способами:

- через нотариуса

- по почте (заказным письмом)

- путем вручения заявления под расписку

Направить заявление об отказе от взаимодействия можно не раньше, чем через 4 месяца от возникновения просрочки. До истечения этого срока такое заявление будет считаться недействительным. Если есть судебный акт о взыскании задолженности, то действие такого заявления приостанавливается на 2 месяца после вступления судебного акта в силу.

Коллекторы вправе звонить третьим лицам (членам семьи, друзьям, родственникам, соседям, на работу) лишь в том случае, если должник дал на это свое согласие при получении кредита или займа. Но даже если такое согласие имело место (когда человеку нужны деньги, он, зачастую, подписывает всё «не глядя»), должник вправе отозвать его, направив кредитору письменный отзыв (отказ) заказным письмом с уведомлением о вручении.

Часть 2. Как и кому жаловаться

Итак, я рассказал о том, как должно выглядеть взаимодействие между должником и взыскателем с точки зрения закона. К сожалению, в плоскости взаимодействия должника и взыскателя, очень часто последние прибегают к запрещённым методам взыскания, а именно: часто звонят, направляют много смс. Но это не самые жёсткие методы взыскания и в основном ими пользуются банки, которые, к слову сказать, ведут себя относительно корректно с должниками (в данном случае я говорю про наиболее крупные и известные банки).

Наибольшую проблему для должников представляют микрозаймовые организации, а также коллекторские агентства, которые взыскивают банковские долги, либо же перекупают долги у банков, МФО и страховых компаний, сотовых операторов, коммунальных служб и т. п.

Наиболее распространёнными методами взыскания таких компаний является огромное количество звонков, сопровождающихся нецензурными выражениями и угрозами, как в адрес самого должника, так и в адрес его друзей/знакомых/родственников. Также, должники получают множество СМС в течение дня примерно с тем же содержанием, что и в телефонных звонках. Также, эффективными методами взыскания задолженности, являются частые звонки работодателю должника. Сейчас коллекторы стали активно пользоваться социальными сетями для давления на должников.

Следующим шагом при взыскании просроченной задолженности, является порча имущества должника, разрисовывание подъезда, личная беседа с должником (естественно, в грубой форме) или с его соседями/родственниками/знакомыми.

В любом случае, если взыскатели выходят за пределы своих законных возможностей, описанных в части 1 статьи, то они нарушают закон. По практике могу сказать, что отправка заявления об отказе от взаимодействия, практически не работает. Если вас беспокоят только посредством телефонных звонков и СМС и при этом вы не сильно привязаны к конкретному телефонному номеру, тогда наиболее эффективными способами борьбы будут изменение номера телефона, игнорирование звонков, занесение нежелательных звонков в чёрный список или установка специальных приложений на телефон.

К счастью, есть и другие, более эффективные способы борьбы с давлением коллекторов. Наиболее эффективными способами являются:

1) Обращение в саму службу взыскания;

2) Обращение в Федеральную службу судебных приставов;

3) Обращение в Центральный банк Российской Федерации;

4) Обращение в Роскомнадзор;

5) Обращение в полицию;

Разберём более подробно эти возможности.

Обращение в службу взыскания

Если вас беспокоят по чужому долгу, или, например по вашему, но при этом коллекторы выходят за рамки закона, то нужно обратиться с заявлением с службу взыскания. Если вы ничего не должны коллекторам и вас беспокоят телефонные звонки, то следует отправить в службу взыскания копию договора с оператором связи, для подтверждения того, что они звонят не тому человеку. Если же вы должны деньги, но при этом коллекторы разглашают ваши персональные данные, то следует также обратиться с заявлением в службу взыскания, в котором следует подробно изложить все факты нарушений (размещение информации о вас в интернете, распространение информации о вас другим людям и т. д., частые звонки и СМС, угрозы и т. д.). Подать заявление можно несколькими способами:

- Отправив заявление почтой (заказным письмом)

- Через форму обратной связи или через личный кабинет на сайте коллекторской организации (при наличии)

Обращение в Федеральную службу судебных приставов (ФССП)

ФССП является органом, который осуществляет ведение государственного реестра, контроль (надзор) за деятельностью коллекторов, включенных в государственный реестр (ссылка в первой части статьи).

Если же вы не нашли ваших коллекторов в этом списке, то и тогда не будет лишним обратиться с заявлением в ФССП, потому что госорган обязан отреагировать на ваше обращение и провести проверку.

Обратиться в ФССП можно путём личного обращения, отправив заявление по почте, а также через интернет-приёмную на сайте официальном сайте судебных приставов. Если обращаетесь через интернет-приёмную, то следует выбирать структурное подразделение своего региона. Заявление для личного обращения или для отправки его почтой вы можете посмотреть в конце статьи. Но всё же, я рекомендую обращаться или лично, или через интернет-приёмную. При личном обращении у вас на руках обязательно должен остаться ваш экземпляр заявления с отметкой о принятии. Срок рассмотрения вашего заявления составит 30 дней.

Обращение в Центральный банк Российской Федерации

Ещё одним действенным способом при неправомерных действиях службы взыскания является подача заявления в Центральный банк Российской Федерации (ЦБ РФ). Образец заявления вы можете посмотреть в конце статьи.

Данный орган занимается только нарушениями в банковской сфере и подавать жалобу в ЦБ РФ следует только в следующих случаях:

- Коллекторы разглашают сведения, составляющие банковскую тайну (например, пишут о вас в интернете, сообщают сведения работодателю, коллегам, знакомым)

- Если от вас требуют оплатить чужой долг

- Если ваш первоначальный кредитор продал ваш долг, и вас не уведомил об этом, а новый кредитор требует от вас возврата долга. Одним из вариантов может быть, если в договоре не было условия о том, что ваш кредитор может продать долг, при этом продажа долга произошла

Подать жалобу можно следующими способами:

- через специальную форму на сайте ЦБ РФ.

- по телефону горячей линии (круглосуточно, в рабочие дни) 8−800−250−40−72;

- отправить почтой по адресу: 107016, г. Москва, ул. Неглинная, 12.

Обращение в Роскомнадзор

Одной из функций Роскомнадзора (РК) является надзор по защите персональных данных согласно закону о персональных данных в России, поэтому в это ведомство следует обращаться в случае, если коллекторы разглашают ваши персональные данные или звонят на ваш номер по поводу чужого долга.

Если вам звонят по поводу чужого долга, то в РК следует направить об этом заявление (форма в конце статьи). К заявлению следует приложить следующие документы:

- копию паспорта (в случае обращения через сайт Роскомнадзора или отправки заявления по почте);

- детализацию звонков/разговоров (выписку), в которой будут отражены входящие вызовы на ваш телефон;

- копию абонентского договора на номер телефона, на который поступают звонки, заключенного на Ваше имя;

- сведения, подтверждающие факт направления вами в адрес коллекторов документов, подтверждающих, что они звонят не своему должнику, а вам;

- ответ от коллекторов (при наличии);

Если коллекторы разглашают ваши персональные данные, то также необходимо направить в РК заявление (форма в конце статьи). К заявлению следует приложить следующие документы:

- копию паспорта (в случае обращения через сайт Роскомнадзора или отправки заявления по почте);

- перечень интернет-ресурсов, на которых коллекторы размещают данные о вас;

- сведения, подтверждающие факт направления вами в адрес коллекторов документов, подтверждающих, что они незаконно используют ваши персональные данные;

- ответ от коллекторов (при наличии);

Подать заявление в РК вы можете следующими способами:

- лично

- через Общественную электронную приемную Роскомнадзора на их сайте

- отправив заявление заказным письмом. Узнать точный адрес, куда вам следует обращаться, вы можете здесь, в разделе «Территориальные управления».

Срок рассмотрения заявления — 30 дней.

Обращение в полицию

Заявление в полицию следует писать только в том случае, если вам по телефону, по смс, в интернете или лично угрожают, портят ваше имущество, вымогают деньги.

В данном случае, я рекомендую обращаться с заявлением в полицию лично. Обратиться можно в любое отделение. Закон разрешает обращаться как по месту совершения преступления (как правило, это ваш адрес проживания), либо по месту нахождения коллекторов. В основном, заявления принимает дежурная часть. Взамен вам должны в обязательном порядке предоставить талон-уведомление — документ, который подтверждает принятие вашего заявления органами полиции.

Закон предписывает, что абсолютно каждое заявление или жалоба в полицию, если это не анонимное послание, должно быть рассмотрено в десятидневный срок (иногда он может быть увеличен до 30 дней). Свое решение относительно жалобы органы полиции должны оформить путем вынесения постановления — или о возбуждении уголовного дела, или об отказе в его возбуждении. На практике возбуждение уголовных дел в отношении коллекторов по заявлению граждан происходит крайне редко. Но это не снижает ценность заявления! Во-первых, существует вероятность что сотрудник полиции все же совершит полагающиеся от него действия по проверке заявления и свяжется с коллекторским агентством, которое в свою очередь посчитает, что легче оставить вас в покое, раз вы предпринимаете активные действия по защите своих прав. Во-вторых, после обращения в полицию нужно направить копию заявления в адрес коллекторов, что также может способствовать значительному снижению или даже прекращению давления на вас. В-третьих, отказ в возбуждении уголовного дела может быть обжалован в судебном порядке или в прокуратуру.

Конечно, обращение в данные органы не является гарантией того, что неправомерные действия в отношении вас будут сразу же прекращены. Нужно быть готовым к тому, что результаты ваших обращений будут не ранее, чем через месяц. Данный срок вызван тем, что гос структуры, в основном, рассматривают обращения именно в этот срок. Для повышения эффективности борьбы с коллекторами, советую подавать заявления в несколько инстанций.

Формы заявлений.

Заявление отказ от взаимодействия — https://yadi.sk/i/abAw_3PY3a8Yee

Заявление в Федеральную Службу Судебных Приставов — https://yadi.sk/i/KnfNGsJK3a8Ymd

Заявление в Центральный Банк — https://yadi.sk/i/yx07LF1Q3a8YrN

Заявление в Роскомнадзор (чужой долг) — https://yadi.sk/i/IOyXVyN73a8Z2j

Заявление в Роскомнадзор (разглашение персональных данных) — https://yadi.sk/i/GaqL2FbR3a8Z9k

Также подумайте о том, что звонки коллекторов, исполнительное производство и связанные с ним социальные ограничения — это симптомы и бороться с ними можно бесконечно. А единственным способом вылечить «болезнь» т. е. долги на сегодняшний день является личное банкротство. Прочитайте описание этого правового механизма в этой статье. Также, напоминаю, что банкротство граждан и организаций — наша единственная компетенция и мы помогли избавиться от долгов уже нескольким десяткам должников. При вашем желании поможем и вам. Консультация бесплатная. Телефон 48−48−58.

Читайте также:

- Что заберут за долги?

- Как избавиться от звонков коллекторов?

- О банкротстве. Условия и процедуры

Просрочка по кредиту или погашению иной задолженности, как правило, влечет такое неприятное последствие как звонки или визиты коллекторов. К сожалению, коллекторы зачастую превышают установленные законом рамки воздействия на должника, ведут себя некорректно, направляют угрозы.

В настоящей статье мы расскажем о том, как должнику избавиться от общения с коллекторами.

Отказ от взаимодействия с коллекторами

В 2016 году законодатель принял Федеральный закон № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Данный закон разработан с целью защиты заемщиков от назойливого и негативного воздействия «взыскателей».

В частности, ч. 6 ст. 8 Закона № 230-ФЗ предусматривает возможность для должника отказаться от взаимодействия, направив кредитору и (или) лицу, действующему от его имени, заявление об отказе от взаимодействия.

Обратите внимание! Заявление об отказе от взаимодействия может быть направлено не ранее чем через 4 месяца с даты возникновения просрочки исполнения должником обязательства. Заявление должника об отказе от взаимодействия, направленное им до истечения указанного срока, считается недействительным.

Что дает направление заявления об отказе от взаимодействия?

В случае направления должником заявления об отказе от взаимодействия кредитор или лицо, действующее от его имени и (или) в его интересах, после получения заявления не вправе по собственной инициативе осуществлять взаимодействие с должником следующими способами:

- личные встречи, телефонные переговоры

- телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи

То есть после получения такого заявления кредитор или коллекторы вправе только направлять почтовые отправления по месту жительства или месту пребывания должника, а также осуществлять взыскание задолженности в судебном порядке.

Осуществление взаимодействия перечисленными способами после получения заявления не допускается и является нарушением закона,а соответственно должник в этом случае может жаловаться в правоохранительные органы.

Должнику также необходимо учитывать, что в случае, если после получения заявления кредитор обратится в суд для взыскания и будет внесен судебный акт о взыскании просроченной задолженности, то с даты вступления в законную силу судебного акта действие заявления должника об отказе от взаимодействия и связанных с ним ограничений приостанавливается на 2 месяца. В течение указанного срока допускается осуществление направленного на возврат просроченной задолженности взаимодействия с должником.

В случае, если до дня вступления в законную силу судебного акта о взыскании просроченной задолженности заявление должника об отказе от взаимодействия не направлялось, он вправе направить такое заявление по истечении 1 месяца со дня вступления в законную силу судебного акта о взыскании просроченной задолженности.

Реструктуризация долга

Еще одним способом избежать взаимодействия с коллекторами является мирное урегулирование и поиск компромисса с кредиторами. Разновидностями такого урегулирования являются: реструктуризация долга, рефинансирование, кредитные каникулы.

Под реструктуризацией, как правило, понимается изменение структуры долговых обязательств, условий платежей банку. Это может быть, например сокращение сумм платежей ежемесячных, увеличение срока кредита, реструктуризация платежа, то есть когда увеличивается в процентном соотношении сумма выплачиваемого основного долга в ежемесячном платеже и, тем самым, уменьшается долговая нагрузка (например, по кредитному договору в ежемесячном платеже 60 % — проценты, 40 % — долг, при реструктуризации меняется соотношении — 50/50 %, то есть основной долг погашается быстрее, за счет этого уменьшаются проценты). Как правило, к реструктуризации должники прибегают, когда возникли временные трудности и требуется “передышка” по кредиту, чтобы их преодолеть, при этом должник имеет хорошую кредитную историю, поэтому банк может пойти на уступки надежному клиенту. То есть реструктуризация не избавляет вас полностью от кредита, а только позволяет уменьшить текущую нагрузку (при этом банк может выдвигать встречные условия, и в итоге стратегически выиграть финансово).

Рефинансирование кредита, несмотря на некую созвучность со словом “реструктуризация”, имеет совершенно иное значение. Рефинансирование предполагает, что заемщик получает новый кредит в банке для погашения действующего кредита. При этом выдать новый кредит может как иной банк, так и тот же банк, с которым заключен кредитный договор. Данный способ избавиться от кредита также является временным, потому что у заемщика появляются новые долговые обязательства перед банком, то есть предоставляется отсрочка по времени внесения платежа по новому кредиту, новый срок кредита. Кроме того, иногда заемщики могут получить новый кредит на более выгодных условиях (например, при понижении ставки по кредиту, при получении кредита в другом банке). Для того чтобы узнать условия рефинансирования и облегчить долговую нагрузку, рекомендуем оставить заявку на кредит во многих банках, узнать, одобрят они или нет вам кредит и, если одобрят, то на каких условиях, узнать все дополнительные расходы при рефинансировании (например, расходы на страховку).

Банкротство физического лица

С 2015 года физические лица, которые не могут справиться с возникшими финансовыми трудностями и погасить задолженность, получили возможность пройти процедуру банкротства для избавления от многих непосильных финансовых обязательств. Кроме того, с 01 сентября 2020 года заемщики получили возможность списать долги без обращения в арбитражный суд (через МФЦ) и абсолютно бесплатно. Однако для внесудебного банкротства должник должен соответствовать некоторым критериям.

Стоит обратить внимание заемщиков на тот факт, что не всегда процедура банкротства проводится с целью списать задолженность. Закон предусматривает такую процедуру судебного банкротства как «реструктуризация долгов». В отличие от внесудебной реструктуризации долгов, которая представляет собой соглашение заемщика и банка, данная процедура строго регламентирована. При этом план реструктуризации составляется с целью обеспечения исполнения всех обязательств и утверждается всеми кредиторами на общем собрании, а затем судом. То есть план реструктуризации долгов в процедуре банкротства представляет собой дорожную карту выхода заемщика из «долговой ямы», учитывающую интересы всех кредиторов и заемщика. В ряде случаев заемщику и банкам выгодно утвердить план реструктуризации в рамках дела о банкротстве. Еще одним способом «мирного» завершения дела о банкротстве без негативных последствий в виде ограничений прав должника, реализации имущества и прочего является мировое соглашение. Мировое соглашение представляется более свободным с точки зрения содержания документом, чем план реструктуризации. При этом решение о заключении мирового соглашения принимается в том числе самим должником (в отличие от реструктуризации долгов, в ходе которой должник может только представить проект своего плана, в его утверждении не участвуя, решение об утверждении принимается кредиторами и судом).

Необходимо отметить, что банкротство влечет различные последствия, как выгодные должнику, так и отрицательные. Перед принятием решения об обращении с заявлением о банкротстве рекомендуем обратиться к специалисту по банкротству, который проанализирует ваши обстоятельства и даст рекомендацию — стоит ли прибегать вам к данной крайней мере.

Узнайте, подходит ли вам банкротство, заполнив анкету

Юрист по банкротству бесплатно проанализирует информацию и даст рекомендацию, подходит ли вам банкротство, какой порядок (внесудебный или судебный) необходимо применить в вашем случае.

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

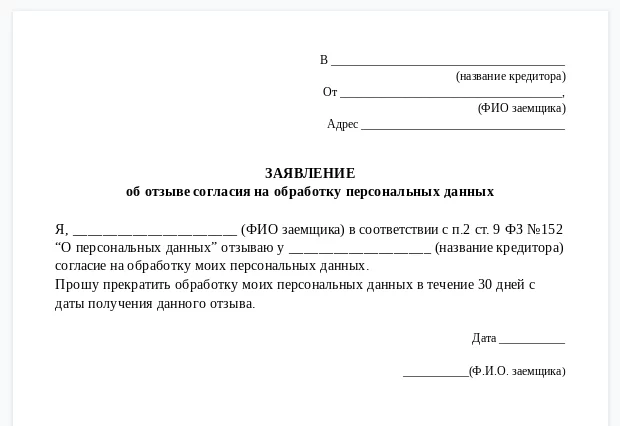

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Звонки от банков и коллекторов — один из самых неприятных пунктов в списке проблем, которые вызывают долги. Регулярное психологическое давление буквально надрывает здоровье, портит отношения в семье, приводит к неприятностям на работе и мешает спокойно жить.

Можно ли с этим справиться? — однозначно да.

В этой статье разбираем:

- что имеют право делать коллекторы?

- можно ли наказать банки и коллекторов за назойливость?

- как самостоятельно избавиться от коллекторов, которые звонят вам?

- как самостоятельно избавиться от коллекторов, которые беспокоят ваших близких, коллег и знакомых?

Также, Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — подготовил два видеоразбора, в которых подробно объяснил, как запретить банкам и коллекторам беспокоить вас и ваше окружение.

Это единственные в интернете видео-инструкции, по которым можно защитить себя и своих близких от назойливости кредиторов самостоятельно, без помощи юристов.

Где заканчиваются права коллекторов и начинается произвол?

Когда долг заёмщика получает статус «просроченный» — банк имеет право передать права на него коллекторскому агентству. Такие организации нередко нарушают установленные рамки действующего законодательства и переусердствуют в своём желании «выбить» из должника деньги.

Чтобы обезопасить себя, вы должны чётко понимать, в какой момент полномочия коллекторов переходят в произвол.

|

КОЛЛЕКТОРСКОЕ АГЕНТСТВО ИМЕЕТ ПРАВО |

КОЛЛЕКТОРСКОЕ АГЕНТСТВО НЕ ИМЕЕТ ПРАВО |

|

|

Регулярное общение с коллекторами по телефону изматывает. Никакие просьбы, угрозы и объяснения причин неуплаты не могут заставить службу взыскания прекратить звонки.

Система колл-центров настроена так: программа регулярно выдаёт операторам ваш номер телефона. При этом операторы могут меняться, а сценарий звонка нет —это значит, что вы будете отвечать на одни и те же вопросы бесчисленное количество раз.

Разорвать этот порочный круг поможет заявление об отказе во взаимодействии.

Что делать, если звонят вам?

Чтобы прекратить звонки, которые идут непосредственно вам — необходимо воспользоваться Федеральным законом 230, ст.8 «Ограничение или прекращение взаимодействия с должником».

Согласно данному закону, должник имеет право написать заявление об отказе во взаимодействии спустя 120 дней после появления просроченной задолженности. После получения данного заявления взыскатель обязан прекратить общение с должником.

- Заявление нужно отправить в банк или коллектору, которому передали долг заёмщика.

ВАЖНО!

Мы рекомендуем перестраховаться и отправить данный документ в обе организации.

Если отправить его только коллекторам — то банк быстро найдёт новое агентство по взысканию и передаст ваш долг им.

- Заявление можно отправить:

— в форме заказного письма с уведомлением;

— лично под расписку;

— через нотариуса.

Так выглядит шаблон заявления на отказ во взаимодействии. Вы можете скачать его и заполнить с помощью нашей видеоинструкции.

Как только взыскатель получит заявление — он перестанет звонить вам, отправлять смс и навещать вас лично. При этом он имеет право обратиться в суд. Но такое развитие событий можно считать благоприятным, т.к. ваш долг зафиксируют и перестанут начислять пени за просрочку.

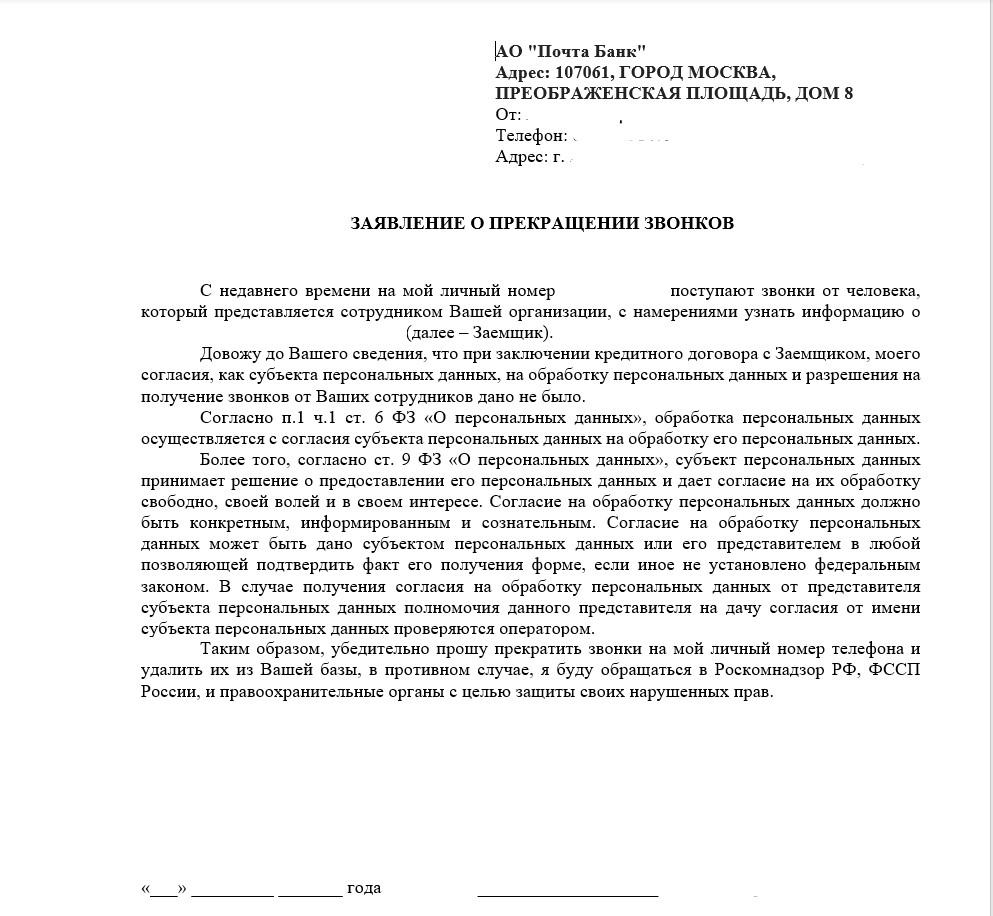

Как наказать банки и коллекторов за звонки вашим родственникам, знакомым и друзьям?

Согласно Федеральному закону «О персональных данных» — обработка этих данных осуществляется только с согласия субъекта, которому они принадлежат.

То есть: если друзья, родственники и знакомые должника не давали согласие на обработку своих персональных данных кредитному учреждению, которое требует возврата долга — названивать этим людям нельзя. Подобное нарушение влечёт за собой наказание.

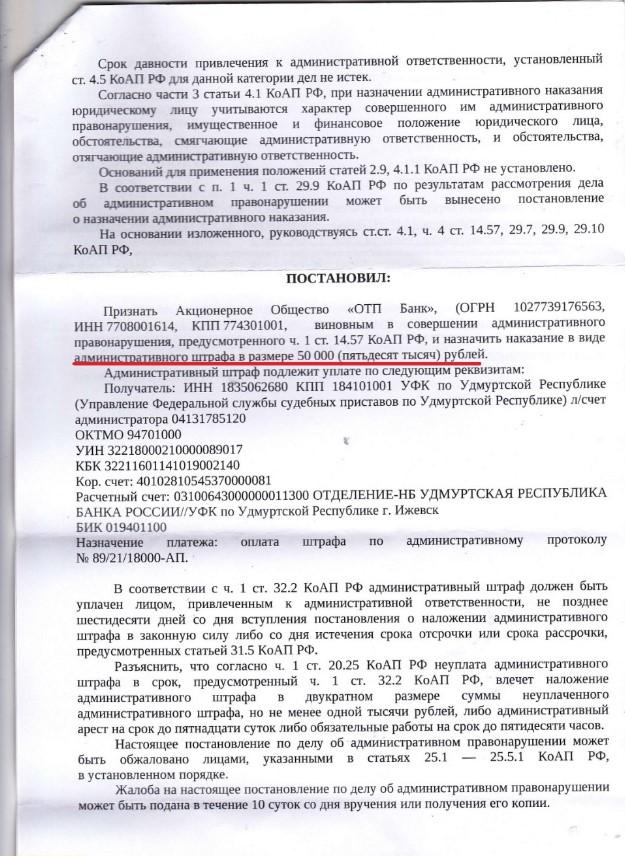

ПРИМЕР ИЗ ПРАКТИКИ:

Клиент компании «Помощь заёмщикам | Finance Expert» — Андрей П. — сообщил юристу, что отдел взыскания «ОТП Банка» нарушил закон: а именно — стал звонить знакомым Андрея, угрожать и передавать личные данные должника.

Андрей попросил своих знакомых сделать запись этих звонков и скриншоты сообщений. С помощью них юристы компании составили жалобу и возбудили дело об административном нарушении.

ИТОГ:

«ОТП Банк» получил штраф в размере 50 000 рублей, за превышение своих полномочий во время взаимодействия, направленного на возврат просроченной задолженности.

Чтобы защитить своих знакомых и близких — заёмщику нужно:

- скачать шаблон заявления о прекращении звонков;

- указать в нём данные человека, который пострадал от навязчивости взыскателей;

- направить заявление в форме заказного письма с уведомлением банку и коллекторам.

Если после этого звонки продолжатся — необходимо взять уведомление об отправке заявления и написать жалобу в Роскомнадзор, Федеральную службу судебных приставов или в правоохранительные органы.

Вот так выглядит заявление о прекращении звонков третьим лицам. Готовый шаблон заявления вы можете скачать и заполнить его с помощью нашей видеоинструкции.

Что делать с «жёсткими» коллекторами?

Не все службы взыскания уважают и обращают внимание на закон. Некоторые фирмы полностью игнорируют рамки законодательства и никак не реагируют на отказы от общения. К услугам таких фирм любят обращаться микрофинансовые организации.

Здесь помогут только жалобы:

- жалуйтесь в прокуратуру — если коллекторы нарушают закон, атакуют звонками и сообщениями без ограничений, приходят домойчаще положенного, пишут гадости в подъезде или подобным образом посягают на вашу честь и достоинство

- жалуйтесь в полицию — если вас и ваших близких оскорбляют, угрожают вам, портят имущество или применяют силу

- всегда жалуйтесь в Федеральную службу судебных приставов — эта служба обязана вести надзор за коллекторами

Помимо заявлений и жалоб вы можете воспользоваться услугой переадресации звонков, которую осуществляет компания «Помощь заёмщикам | Finance Expert». В этом случае звонки от коллекторов с вашего номера автоматически перейдут на линию юристов и они будут отвечать на них вместо вас.

Кроме того, вы можете полностью отправить взыскателей в чёрный список и попробовать списать свои долги с помощью процедуры банкротства. О том, как это сделать, можно узнать напрямую у нашего эксперта — Кирилла Мисника, основателя федеральной юридической компании «Помощь заёмщикам | Finance Expert».

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

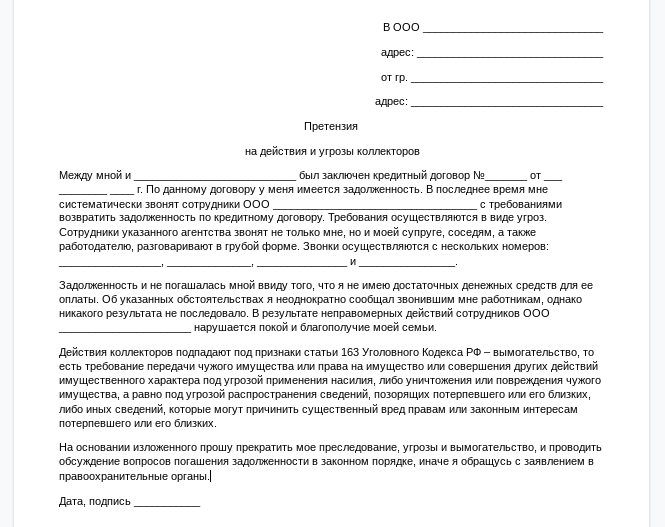

Если коллекторы ведут себя противозаконно, на них можно и нужно жаловаться в соответствующие инстанции. Важно правильно составить претензию, приложить к ней необходимые документы и доказательства неправомерных действий специалистов по взысканию долгов.

В телевизионных сюжетах часто рассказывают о вопиющих нарушениях закона со стороны коллекторов. Большинство таких действий направлены по отношению к должникам. Бывают случаи, когда взыскатели беспокоят человека, который не имеет финансовых отношений с банком.

Важно знать, куда можно обратиться с претензией. В представленном материале мы расскажем об инстанциях, куда можно сообщить о нарушении закона, а также рассмотрим, какие именно деяния взыскателей можно считать противоправными.

Законные действия специалистов по взысканию задолженности

Коллекторские агентства скупают у банков право требования долга, затем пытаются взыскать средства с должника, но часто действуют при этом грубо и жестко. Ситуация изменилась в лучшую сторону, так как после приказа президента коллекторская деятельность стала регулироваться отдельным законом. Это Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» от 03.07.2016 № 230-ФЗ. С введением этого документа должник может подать жалобу на неправомерные поступки специалиста по взысканию средств.

Вот какие действия коллекторов можно считать правомерными:

- мягкие;

- жесткие;

- жестокие;

- обращение в суд.

Рассмотрим вкратце каждый вид. Мягкие действия подразумевают звонки должникам, почтовые уведомления, сообщения.

Сотрудники агентств могут звонить должнику в будни — с 8:00 до 22:00, в выходные дни — с 9:00 до 20:00 и только 2 раза в неделю (не более того).

Жесткие действия последуют, если должник не начал или не продолжил выплачивать средства после того, как были приняты вышеперечисленные меры. Тогда специалист по взысканию может прийти к тому домой либо на работу для продолжительной тематической беседы. Новым законом предусмотрена частота подобных визитов — не чаще 1 раза в неделю.

Жесткое давление на должника исключает меры по взысканию долга, которые ведут к причинению вреда здоровью. Возможно изъятие материальных ценностей в счет погашения займа, но только по решению суда.

Обратите внимание!

Если вышеперечисленные действия не убедили заемщика выплатить финансовые средства, специалист по взысканию может обратиться в суд с иском. Тогда его «подопечному» придется не только погасить кредит, но и оплатить судебные издержки.

Противоправные действия специалистов по взысканию задолженности

Некоторые действия коллекторов являются противозаконными и дают право должнику подать на такого специалиста жалобу. Это возможно, если коллектор:

- является на работу или домой к заемщику чаще чем раз в неделю;

- звонит «подопечному» в неположенное время и/или чаще двух раз в неделю (иногда по пять и даже по 50 раз в день);

- угрожает, запугивает, пристает с непристойными предложениями;

- применяет физическую силу;

- отказывается назвать координаты коллекторской службы, от лица которой он действует;

- ведет переговоры со знакомыми и родными должника без его согласия;

- действует от лица организации без лицензии.

Куда подать жалобу на коллекторов?

Если специалисты по взысканию задолженности ведут себя противозаконно, можно обратиться с претензией в следующие инстанции:

- коллекторское агентство;

- банк;

- Роскомнадзор;

- Роспотребнадзор;

- полиция;

- прокуратура.

В банк следует обратиться с заявлением для отзыва персональных данных. После такого действия должника коллектор может перестать допекать человека, взявшего кредит, и передаст его долг назад в финансовое учреждение. Если это не помогло, следует направить жалобу в другие инстанции.

В первую очередь это полиция. Туда можно подать заявление о совершении преступления — в случае, если своими действиями коллектор нарушил УК РФ.

Прокуратура следит за соблюдением законности работы граждан и организаций.

Обратите внимание!

Если удастся убедить прокуратуру в нарушениях со стороны коллекторского агентства, будет проведена детальная проверка, призванная изучить методы взыскания задолженностей, правомерность деятельности данной организации.

Чтобы в прокуратуре рассмотрели заявление, необходимо внести в него:

- данные должника (ФИО, адрес прописки и фактического проживания, электронную почту, номер телефона);

- описание ситуации. Стоит придерживаться делового стиля. Важно правильно указать хронологию событий, точность действий;

- статьи и пункты нормативно-правовых актов, которые подтверждают правомерность жалобы;

- необходимость проверить деятельность коллекторского агентства;

- дату подачи заявления и личную подпись должника.

Важно приложить к жалобе доказательства нарушения закона коллекторами.

Доказательствами могут быть:

- история звонков;

- копии поданных жалоб на коллекторов в Роспотребнадзор, Роскомнадзор и другие организации;

- записи встреч в формате видео, аудио;

- протоколы из полиции, доказывающие визиты коллекторов в неурочные часы;

- другие материалы.

Жалоба в ФССП на коллекторов

Составить жалобу на действия коллектора может любое юридическое или физическое лицо. Ее следует подать в службу судебных приставов. Вот что нужно указать в этой письменной претензии:

- название отделения ФССП;

- ФИО и должность уполномоченного лица, к которому обращается гражданин с просьбой рассмотреть претензию;

- данные заявителя (адрес проживания, ФИО, номер мобильного телефона);

- суть жалобы.

Обратите внимание!

Важно не только правильно написать претензию в ФССП, но и доказать, что нарушения действительно происходили. Если это удастся, приставы могут назначить проверку агентства по взысканию задолженностей.

Жалоба в Роскомнадзор на коллекторов

Обращение в данный орган — одна из самых действенных мер против произвола специалистов по взысканию задолженности. Чтобы претензия была рассмотрена, нужно ее правильно составить, указать конкретные факты нарушений.

Можно пожаловаться на то, что банк предоставил неверную информацию об условиях кредита, навязал дополнительные услуги.

Допустим, должнику сказали, что ему не дадут заем, если он не застрахует жизнь в страховой компании, аккредитованной финансовым учреждением. Еще одно нарушение — единоразовая комиссия, которая взыскивается за открытие кредитного счета. Исходя из этого можно утверждать, что средства были выданы с явными нарушениями, поэтому коллекторы не имеют право требовать их до окончания разбирательства.

Если специалисты агентства ведут себя неправомерно, угрожают по телефону — это тоже основания для подачи жалобы. Следует приложить к ней документальные доказательства (аудио-, видеозаписи, показания свидетелей).

Также можно подать жалобу в Роскомнадзор по месту жительства. Она пишется по установленному образцу. Вот какие документы необходимо приложить к данной претензии:

- копия договора из агентства по взысканию задолженностей;

- кредитный договор;

- аудиозаписи (нужно заранее сделать записи переговоров с коллекторами по телефону);

- отказ банка;

- заявление на реструктуризацию.

Жалоба должна быть составлена правильно, иначе ее просто не рассмотрят.

Вам могут отказать, если:

- в документе не указаны ФИО заявителя;

- нет обратного почтового адреса;

- отсутствует наименование организации, которую обвиняет должник, а также ее юридический и фактический адреса;

- в данной бумаге есть нецензурные выражения, угрозы.

Должнику поможет знание Федерального закона «О персональных данных» от 27.07.2006 № 152-ФЗ, который призван защищать личные сведения о гражданах. Именно на него нужно ссылаться при подаче такой претензии. Ведь банк разгласил конфиденциальную информацию, сообщив ее коллекторам.

Жалоба на коллекторов в ФСПП онлайн

Жалобу в ФССП можно подать, не выходя из дома. Вот какие шаги необходимо предпринять:

- зайти на официальный сайт ФССП;

- внимательно прочитать требуемые правила заполнения;

- указать свои ФИО, город;

- если вы желаете получить ответ на электронную почту, нужно указать ее, если вас устроит ответ по почте, следует написать полный почтовый адрес.

Обратите внимание!

Сам текст жалобы может быть основан на претензии о некачественном оказании услуг банком. Укажите, что от лица данного учреждения звонят коллекторы с угрозами, в том числе в неурочное время. Попросите принять меры.

Можно приложить распечатки звонков, которые нужно взять в телефонной компании. Для этого достаточно заказать детализацию входящих вызовов за определенный период. Из этого документа будет ясно, как часто и в какое время на ваш телефон поступают звонки.

Если коллекторы угрожают, желательно прикрепить записи переговоров. Их сделать довольно просто. Когда специалист начнет разговор, нажмите на функцию аудиозаписи на вашем телефоне или включите громкую связь и запишите все сказанное на диктофон.

Если составление подобной претензии вызывает у вас затруднения, вы не знаете требования законов, которые нарушают коллекторы, можете обратиться к юристу. Он расскажет, куда адресовать претензию, как составить жалобу, чтобы ее рассмотрели и приняли меры.

Образец заявления в прокуратуру на коллекторов

zayavlenie-v-prokuraturu-na-kollektorov.docx ≈ 11 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Желая быстрее получить деньги, коллекторы часто превышают свои полномочия. Они начинают беспокоить должника, его близких родственников, друзей. Постоянные телефонные звонки, бесконечные письма и уведомления, встречи у дома или офиса — и так по кругу. Мы расскажем вам, как избавиться от коллекторов, куда и как на них жаловаться, и какой способ в нелегкой борьбе с представителями коллекторских агентств самый эффективный.

Самое главное: что нужно знать о коллекторах

Если вы хотите избавиться от коллекторов, то первым делом нужно узнать, как они работают. Всего есть два варианта:

- Агентский договор. Когда банк заключает с коллекторским агентством такой договор, первоначальный кредитор не меняется: вы по-прежнему должны деньги только банку, а взыскатели при этом выполняют функцию посредников (например, если у кредитора нет штатных специалистов по взысканию просроченной задолженности). Если вы узнали, что коллекторы работают по агентскому договору и только представляют интересы банка, помните: отдавать деньги им напрямую нельзя.

- Договор цессии. Его наличие означает, что банк уступил право требования долга. Теперь кредитор изменился, и вместо кредитно-финансовой организации им стало коллекторское агентство. Соответственно, проводить все расчеты, запрашивать документы и взаимодействовать придется с коллекторами. В этом случае нужно сразу жаловаться в государственные органы или ассоциации.

Откажитесь от любых угроз, шантажа и насилия. Во-первых, это незаконно, а во-вторых, позволяет коллекторам использовать подобные ваши действия в качестве ответных мер и шантажа.

Способы, которые помогут избавиться от коллекторов:

Способ 1. Составляем отказ от взаимодействия с кредиторами

Этот способ избавиться от взыскателей определен ст. 8 ФЗ-230. В ней указано, что должник имеет право написать в коллекторское агентство заявление на отказ от любого взаимодействия. Однако подать это заявление можно не ранее, чем через 4 месяца с момента образования просрочки при исполнении обязательств: получается, что отказ, отправленный раньше этого срока, будет недействителен.

На заметку!

Если коллекторы не выкупали у банка кредит, а действуют по агентскому договору и представляют интересы кредитора, то заявление об отказе от взаимодействия направляется в банк.

Если 4 месяца со дня просрочки уже прошли, банк самостоятельно уведомит коллекторов, что теперь любое взаимодействие с должником запрещено.

Способ 2. Жалуемся на представителей коллекторских агентств

Первым делом обратитесь в Федеральную службу судебных приставов (ФССП), а также в Роспотребнадзор и Роскомнадзор. Если взыскатели работают официально, то направьте обращение в Ассоциацию профессиональных коллекторских агентств (НАПКА) или руководству конкретного агентства. В тяжелых случаях (например, если взыскатели применяют насилие, угрозы, шантаж) — сразу обращайтесь в полицию и прокуратуру.

Комментарий юриста:

«Если взыскатели нарушают способы взаимодействия, установленные законом, не ждите, пока ситуация изменится сама собой — подавайте жалобы в ФССП и правоохранительные органы.

Да, на сбор доказательств, составление заявления и его рассмотрение нужно время, но бездействовать нельзя. Если коллекторы увидят, что вы ничего не предпринимаете, они почувствуют вседозволенность и могут перейти к более жестким методам работы»

Способ 3. Жалуемся в банк или ЦБ РФ.

Если первоначально вашим кредитором был банк или микрофинансовая организация, которые заключили договор цессии (уступки права требования долга) или агентский договор с коллекторским агентством, работающим незаконно и неофициально, это является нарушением.

Первым делом направьте обращение в банк или микрофинансовую организацию. В нем укажите, что коллекторы работают незаконно, а заключённый договор является недействительным. Если нет никакого ответа или улучшения ситуации, то подавайте жалобы в Центральный банк России.

Способ 4. Подаем исковое заявление в суд.

ФЗ-230 определяет, что кредиторы или коллекторы обязаны возместить физическому лицу причиненные убытки и моральный вред. Чтобы взыскать компенсацию, вам необходимо подать исковое заявление на рассмотрение в районный суд.

В нем обязательно укажите, какую сумму обязаны выплатить коллекторы, и был ли соблюден досудебный порядок разрешения спора. Доказательство его соблюдения — предложение добровольного возмещения морального вреда, направленного от лица должника взыскателю. К иску обязательно прилагаются доказательства того, что взыскатели или кредитор действовали недобросовестно (например, показания свидетелей, копии обращений в ЦБ РФ).

Обратившись в суд, вы сможете не только защитить себя от коллекторов, но и получить от них денежную компенсацию. Однако у этого способа защиты есть несколько весомых минусов.

Например, суды зачастую занижают размер компенсации, а чтобы подать исковое заявление, потребуется правильно его составить и собрать доказательства. Пока вы будете этим заниматься, звонки коллекторов, встречи и письма так и будут продолжаться.

Обращайтесь за помощью к юристам: профессионалы нашей компании помогут вам грамотно составить заявление и обеспечат защиту ваших прав и интересов.

FAQ: отвечаем на частые вопросы

-

Коллекторы названивают родственникам, это нарушение?

Да. Они не имеют права не только требовать у третьих лиц возмещения долга, но и взаимодействовать с ними. Если это происходит и у вас есть доказательства — обязательно подавайте жалобу.

-

Можно ли грубо отказаться от общения с коллекторами?

Мы не рекомендуем. Зачастую они специально выводят человека из себя, чтобы он начал угрожать или оскорблять взыскателей, а затем записывают разговор и впоследствии используют его для шантажа.

-

Как часто могут поступать звонки от коллекторов?

Закон определяет, сколько раз могут звонить взыскатели: не более 1 раза в день, не более 2 раз в неделю, и не более 8 раз в месяц. При этом звонить можно только с 08:00 до 22:00 (в будни) и с 09:00 до 20:00 (в выходные и праздники).

-

Поможет ли банкротство физических лиц избавиться от коллекторов?

Однозначно – ДА. Признание финансовой несостоятельности позволяет решить все вопросы с взыскателями и прекратить с ними общение. По закону банкротство позволяет списать задолженности перед всеми кредиторами или их посредниками.

Как полностью решить проблему с коллекторами

Самый эффективный способ избавиться от коллекторов — инициировать банкротство физических лиц. Должник сможет снять с себя все обязательства (кредиты, займы, долговые расписки) и защититься от любых действий со стороны взыскателей.

Как это работает? Все просто: с того момента как суд признает заявление о банкротстве обоснованным, любые попытки вернуть деньги со стороны взыскателей прекратятся. Теперь они не будут беспокоить банкрота звонками, отправлять письма и караулить у дома — это незаконно и бессмысленно.

На заметку!

Чтобы признать себя банкротом, необходимо составить заявление о признании финансовой несостоятельности и оформить нужные документы. Опытные юристы помогут вам правильно подготовиться к процедуре и будут сопровождать на всех этапах процесса банкротства.

Доверяйте профессионалам: обращайтесь за квалифицированной помощью к нашим юристам. Мы знаем, как правильно действовать, чтобы процедура банкротства физических лиц прошла успешно, расскажем, как списать все задолженности и избавим вас от любых попыток коллекторов взыскать деньги.

Оглавление

- Почему звонят коллекторы?

- Родственник должника

- Наследник должника

- Поручитель и созаемщик

- Ошибка

- Как общаться с коллекторами?

- Какие действия противоречат ГК РФ?

- Что запрещено коллекторам?

- Куда жаловаться на коллекторов?

- Как подать жалобу?

- Лайфхак: как отвязаться от коллекторов?

- Коротко — как себя вести с коллекторами?

Номер телефона оказался в базе коллекторов, и теперь вас одолевают звонками днем и ночью. Ситуация не из простых. Один из вариантов — добавить звонившего в черный список, но это временное решение, поскольку он позвонит с другого телефона. А если не отвечать на звонки с неизвестных номеров, легко пропустить важный звонок.

Расскажу, почему коллекторы звонят, как себя с ними вести, какие действия противоречат закону и куда жаловаться при нарушении прав. В конце статьи узнаете лайфхак, который избавит от навязчивых звонков.

Почему звонят коллекторы?

Вы не брали кредит, не допускали просрочек, но коллекторы все равно звонят. Давайте разбираться в причине их назойливости.

Родственник должника

Согласно Федеральному Закону №230, коллекторы не вправе требовать долг, если вы не выступали поручителем или созаемщиком по кредиту. Их цель — психологическое давление на должника через родственников. Коллекторы рассчитывают, что после звонка коллекторского агентства вы позвоните с претензией родственнику, который занял деньги в банке. По мнению коллекторов, это мотивирует его вернуть долг. Спойлер: нет, не мотивирует.

Если в договоре кредитования заемщик указал ваш номер телефона в качестве контактного лица, но вы не давали на это согласия, звонки коллекторов считаются противозаконными.

Исключением являются супруги. Когда муж или жена является должником, коллекторы вправе звонить супругу. В таком случае действует закон об общем имуществе и совместных обязательствах. Однако коллекторская служба не вправе требовать супругу вернуть долг мужа без судебного постановления.

Наследник должника

Вы оказались наследником человека, у которого остался непогашенный кредит в банке или МФО. Несмотря на то что человека больше нет, его долг никуда не делся, а наоборот — оказался у коллекторов. Поэтому они звонят родственникам умершего после принятия наследства.

После принятия наследства звонки от коллекторов с требованием погасить задолженность — правомерны на 100%, если их количество соответствует закону. Рекомендуем вернуть долг, чтобы избежать судебного разбирательства, поскольку это обернется дополнительными расходами.

Наследодатель отвечает по долгам, если их сумма не превышает рыночную стоимость унаследованного имущества. Простыми словами, вы получили в наследство машину, которую оценили в 700 тыс. руб., а долг по кредитам умершего родственника — 1 млн руб., погашать весь долг не придется, поскольку он превышает сумму полученного наследства. Достаточно вернуть 700 тыс. руб.

Срок исковой давности по кредитам составляет три года. По закону отчет начинается с момента нарушения договора, когда заемщик впервые просрочил выплату по кредиту. Если срок исковой давности в момент принятия наследства истек, требование вернуть долг — неправомерно. После принятия наследства, когда срок давности не закончился, он начинается заново. В течение трех лет кредитор вправе подать в суд, а коллекторам разрешается звонить.

Срок исковой давности — это период, когда кредитор вправе подать на должника в суд с целью возврата долга.

Поручитель и созаемщик

Когда коллекторы звонят поручителю и созаемщику, нарушений ГК РФ нет. Ведь они собственноручно подписали договор, в котором обязались погасить задолженность вместо заемщика в случае возникновения просрочки.

Коллектор не нарушает закон, но только при наличии исполнительного листа. Попросите представить доказательство, что у его есть полномочия требовать долг. Возможно, это блеф с целью запугивания, поскольку после суда должниками обычно занимается Федеральная служба судебных приставов. Она накладывает аресты на имущество и банковские счета. Для коллекторов работы уже нет.

Ошибка

Вы не имеете никакого отношения к должнику и его кредиту, но каждый день из-за ошибки звонят коллекторы. Или вы купили новую сим-карту, которая раньше принадлежала должнику. В любом случае вы не виноваты. Конечно, ничего возвращать не нужно. Просто игнорируйте требования и сообщите о том, что не знаете должника. В редких случаях коллекторские агентства удаляют телефон из базы.

Как общаться с коллекторами?

Помните, что коллекторы — это тоже люди. Старайтесь не грубить и не ругаться, они выполняют свою работу. Но при нарушении закона, сообщите в соответствующие инстанции. Для этого подготовьтесь:

-

Включите диктофон. Установите программу на телефон и потренируйтесь, чтобы в нужный момент записать разговор. Запись потребуется для составления жалобы на действия коллекторской службы.

-

Спросите Ф. И. О. и должность. Попросите звонящего представиться. Он обязан сообщить должность, название коллекторского агентства и банк, который представляет.

-

Объясните, что не знаете должника и не станете выплачивать его долг. Если вы знакомы с заемщиком, сообщите, что долг не имеет к вам отношения.

-

Попросите больше не звонить. Обозначьте четко свою позицию, аргументировав тем, что вы не давали согласия на звонки, не выступаете контактным лицом или созаемщиком по кредиту.

-

Не хамите и не используйте ненормативную лексику. Такую запись неудобно представлять в качестве доказательства. Ваши угрозы и крики не повлияют на коллектора. Он продолжит звонить как ни в чем не бывало.

Вы не обязаны выслушивать собеседника и вступать с ним в дискуссии. Смело кладите трубку, если разговор вызывает раздражение.

Какие действия противоречат ГК РФ?

С 1 января 2017 года в силу вступил ФЗ № 230, который регулирует деятельность коллекторских агентств. Это связано с тем, что коллекторы пользовались незаконными способами возврата задолженности — прибегали к угрозам, портили имущество, наносили телесные повреждения. Теперь за каждое нарушение предусмотрена административная и уголовная ответственность.

Что запрещено коллекторам?

Список запрещенных действий:

-

сообщать третьим лицам о наличии задолженности, раскрывать данные заемщика;

-

звонить коллегам, знакомым и родственникам без письменного согласия должника;

-

запугивать, применять силовые методы, портить имущество и т. д.;

-

давить на заемщика;

-

вводить в заблуждение, грозить тюрьмой и несуществующими штрафами;

-

звонить со скрытого номера.

Куда жаловаться на коллекторов?

Работу коллекторов контролирует Федеральная служба судебных приставов, поэтому для начала обратитесь в ФССП. Дополнительно подайте заявление в Центральный банк, Национальную ассоциацию профессиональных коллекторских агентств и Роспотребнадзор. Когда коллектор угрожает здоровью или настойчиво требует вернуть долг, обращайтесь в полицию или прокуратуру!

Нарушение закона обходится коллекторам до 500 тыс. руб. (статья 14.57 КоАП РФ) и лишением свободы до пяти лет. Поскольку должники не знают о размере штрафных санкций, никто не жалуется.

Как подать жалобу?

Три простых способа подачи жалобы в ФССП на неправомерные действия коллекторской службы:

-

На официальном сайте регулятора fssp.gov.ru. Перейдите в раздел «Сервисы» и выберете пункт «Интернет-приемная» и ознакомьтесь с правилами. Система перенаправит вас на заполнение формы. Заполните обязательные поля и введите текст обращения до 4000 символов, приложите файлы размером до 5 Мб.

-

В отделении ФССП в приемные часы. Заранее заполните заявление и приложите доказательства (аудиозапись или распечатанную переписку). Подготовьте документы в двух экземплярах — один комплект остается в ФССП, второй с печатью о приеме заявления остается у вас. Срок рассмотрения обращения — 30 дней.

-

Через ФГУП «Почта России». Отправьте заказное письмо на почтовый адрес регулятора. Как того оно дойдет до адресата, вы получите извещение.

Лайфхак: как отвязаться от коллекторов?

Совет подойдет людям, которые не связаны с должником. Если вам постоянно названивают коллекторы, действуйте их же способами — задавайте вопросы, предварительно включив аудиозапись.

Как только вам позвонит коллектор, сообщите, что вы не являетесь должником и не знаете этого человека. Уведомите собеседника о том, что разговор записывается. Это нужно, чтобы запись приняли в качестве доказательства, если до этого дойдет. Далее попросите звонящего представиться, сообщить название компании и должность. На этом не останавливайтесь! Запросите номер ИНН и ОГРН. Когда коллектор представит информацию, попросите прислать сканированную копию свидетельства о государственной регистрации. Это застанет его врасплох, скорее всего, он прекратит разговор.

Этими действиями вы покажете коллекторскому агентству свою подкованность в вопросе.

Коротко — как себя вести с коллекторами?

Повторим, как вести себя с коллекторами, чтобы не растеряться во время звонка:

-

не поддавайтесь на провокации, не ругайтесь и не угрожайте коллекторам;

-

записывайте разговоры;

-

вежливо попросите удалить телефон из базы;

-

спрашивайте Ф. И. О. звонившего, название компании, должность, ИНН и другие сведения, чтобы поставить человека в тупик;

-

отстаивайте свои права, если коллектор нарушает закон, предупредите о намерении подать жалобу в ФССП.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Как общаться с коллекторами

Советы юристов должникам

Мария Макеева

проконсультировалась с юристами

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы: их права и обязанности

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Чтобы отозвать согласие на обработку персональных данных, нужно отправить заявление заказным письмом или лично занести в банк и поставить отметку о принятии

Что коллекторы могут потребовать от должника. Задача таких специалистов — добиться возврата просроченной задолженности. Коллектор не может требовать продать вещи и тем более изымать их; не вправе навязывать дополнительный кредит, чтобы закрыть текущие долги. Он лишь предупреждает о последствиях: банк начисляет пени за неуплату, долг могут взыскать через суд, по решению суда имущество и счета арестуют. Это — не угрозы, а напоминание о законных последствиях просрочки. А вот угрозой будет обещание физического воздействия, причинение вреда имуществу должника или разглашение информации о долгах знакомым и соседям.

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Никита Глебов

руководитель юридического агентства, г. Нижневартовск

Что могут предлагать коллекторы. Коллекторское агентство может идти навстречу и договориться с должником о постепенном возврате долга, обсудить оплату частями и составить приемлемый график платежей. Но если договорились вносить платеж 10 числа — необходимо соблюдать договоренности, иначе соглашение будет разорвано.

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Алина Павлова

руководитель юридического отдела консалтинговой компании

Что проверить у взыскателя

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

- удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

- данные агентства — его полное название, контакты и адрес, реквизиты — обычно они указаны на фирменном бланке компании;

- уведомление о переходе права требования задолженности от кредитора к коллекторскому агентству.

Убедитесь, что имеете дело с компанией, которая вправе взыскивать долги. Уточните название коллекторского агентства, должность и ФИО сотрудника. А также данные кредитора: название банка или микрофинансовой организации, номер телефона. Коллектор обязан предоставить эту информацию. Проверьте вправе ли эта компания заниматься сбором долгов. Сведения о легальных коллекторах находятся на сайте Федеральной службы судебных приставов. Эти данные в открытом и бесплатном доступе.

Ксения Гордеева

партнер адвокатского бюро

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Как поступить, если коллекторы обращаются к вам по ошибке

Иногда коллекторы приходят из-за чужого кредита, по которому вы поручились. Или это кредит, где вы указаны как контактное лицо и платить не обязаны. Бывают случаи, что мошенники оформляют займы на ваше имя, а вы о них не знаете. А, может, причина в забытых обязательствах по микрозайму с учетом набежавших процентов.

Важно: срок давности по взысканию долга составляет 3 года с даты появления просрочки.

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Алина Павлова

руководитель юридического отдела консалтинговой компании

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.