Заявление на подотчет — образец 2023 года можно скачать в этой статье. Процедура составления такого заявления имеет ряд особенностей, ознакомиться с которыми вы можете в материале ниже.

Последние изменения в заявлении на подотчет

Сегодня практически каждая компания сталкивается с необходимостью выдачи денежных средств (ДС) под авансовый отчет. Основной нормативный документ, регулирующий выдачу подотчетных сумм, – Указание ЦБ РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У, а конкретно – п. 6.3 данного указания.

Если ранее заявление было обязательным элементом для выдачи подотчетных сумм, то с вступлением в силу 19.08.2017 указания ЦБ РФ от 19.06.2017 № 4416-У за фирмой закреплено право выдавать деньги под отчет на основании либо заявления работника, либо распорядительного документа руководителя.

ВНИМАНИЕ! С 30.11.2020 распорядительный документ можно составить на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Выбранный порядок должен найти отражение в положении о расчетах с подотчетными лицами.

Разъяснения Центробанка о том, как оформить распорядительный документ на подотчет, см. в материале «Выдача денежных средств в подотчет — по какому документу?».

Полностью процедура выдачи и возврата подотчетных сумм отражена в системе КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите к рекомендациям экспертов.

Как выглядит заявление подотчетного лица о выдаче денег

Заявление составляется в произвольной форме и должно содержать следующие реквизиты (п. 6.3 указания 3210-У):

1 Сумму необходимых для покупки средств.

2 Срок, на который выдаются ДС.

3 Разрешающую визу руководителя и дату.

ВАЖНО! С 19.08.2017 допускается выдача средств подотчетному лицу, даже если оно не отчиталось по ранее полученным авансам (п. 1.3 указания № 4416-У).

Необходимость оформлять заявление при перечислении ДС на карту сотрудника или корпоративную карту компании законодательно не закреплена, поскольку указание № 3210-У регулирует только операции с денежной наличностью. Однако чиновники считают, что заявление работника все же необходимо (письмо Минфина от 25.08.2014 № 03-11-11/42288).

Подробности — в статье «Перевод подотчета на карту сотрудника с расчетного счета».

Однако многие бухгалтеры игнорируют нормы указаний ЦБ РФ и не требуют оформления ни заявлений подотчетными лицами, ни задокументированных распоряжений на выдачу подотчетных сумм от руководителя. Налоговики во время проверки могут посчитать такой подход нарушением и попытаться оштрафовать компанию на основании положений п. 1 ст. 15.1 КоАП «Нарушение порядка работы с денежной наличностью». Однако отдельный штраф именно за несоблюдение норм п. 6.3 указания № 3210-У не установлен. В связи с чем его можно будет оспорить в суде.

Положительная судебная практика уже имеется, например постановление 9-го Арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК. Кроме того, суды также принимали сторону налогоплательщиков и при иных нарушениях работы с наличностью, выявленных налоговиками в ходе проверки (постановление 9-го Арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

Таким образом, выдача подотчетных сумм обязательно должна предваряться одним из документов: заявлением работника или приказом директора. Иначе возможны претензии проверяющих.

Образец заявления на получение денег в подотчет

Если в положении о расчетах с подотчетными лицами компания утвердила необходимость составления заявления на подотчет, то в целях экономии времени рекомендуем вам оформить соответствующий шаблон заявления — тогда сотрудникам останется вписать необходимые сведения и завизировать документ у руководителя.

Заполнить заявление может и сотрудник бухгалтерии, а после — подписать его у подотчетного лица. Кроме того, разрешающую визу вместо директора может проставить любой сотрудник, уполномоченный на это соответствующей доверенностью. Таким образом, процесс оформления заявлений предельно упростится.

Образец заявления на выдачу средств под отчет можно скачать на нашем сайте по ссылке ниже:

Скачать образец

Проверьте, правильно ли вы отражаете в учете взаиморасчеты с подотчетными лицами, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Действующее законодательство больше не содержит однозначное требование о необходимости оформления сотрудниками компании заявлений для получения денежных средств под авансовый отчет: выдачу денег можно оформлять и приказом руководителя. Однако если ваша компания определила в локальном нормативном акте, что подотчетные суммы выдаются по заявлению, то данный документ должен быть правильно оформлен и завизирован руководителем.

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Кто вправе получать деньги

Подотчетные суммы — это деньги, которые выдаются сотрудникам для исполнения поручений компании. Относительно недавно установлены новые правила подотчета — с 19 августа 2017 года, с принятием новой редакции указания Банка России № 3210-У.

Работодатель, по ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

До введения поправок работник для получения денег направлял в бухгалтерию или отдел кадров заявление, в котором указывалась необходимая сумма и пояснение, на что ее потратят. Но в 2017 году, с 19 августа, стало проще выдавать подотчетные сотрудникам. Изменения предусмотрены указанием ЦБ РФ от 19.06.2017 № 4416-У. С 19.08.2007 заявление предоставлять не обязательно.

Для выдачи денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная. Но в нем должны содержаться следующие реквизиты:

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

Проводить расчеты с подотчетными лицами допускается по новому образцу заявлений:

Заявление от работника

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

В России расчеты в рублях, которые осуществляются в рамках одного договора, не должны превышать 100 000 рублей. Указание на это имеется в п. 5 и 6 указаний ЦБ РФ от 07.10.2013 № 3073-У.

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Как указано в п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, до 19.08.2017 запрещалось выдавать деньги, если сотрудник не предоставил отчет о ранее полученных суммах. Здесь ЦБ внес изменения в подотчет. Теперь деньги допускается выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам.

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Как указано в п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, работник обязан предоставить отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы. Но новые требования к оформлению подотчетных сумм не устанавливают конкретный срок, в течение которого сотруднику надо подать отчет о потраченных деньгах. Он указывается в приказе работодателя.

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2020 году

Принимая отчет, учитывайте изменения в оформлении кассовых чеков и БСО. С 01.07.2019 в состав кассового чека или БСО, выдаваемого вместо него, включаются сведения о наименовании покупателя (организации или ИП) и его ИНН.

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Поскольку внесены коррективы в порядок выдачи денег, изменения по подотчетным суммам в 2020 году коснулись и документации. Предприятиям следует обновить положение о работе с подотчетными суммами.

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

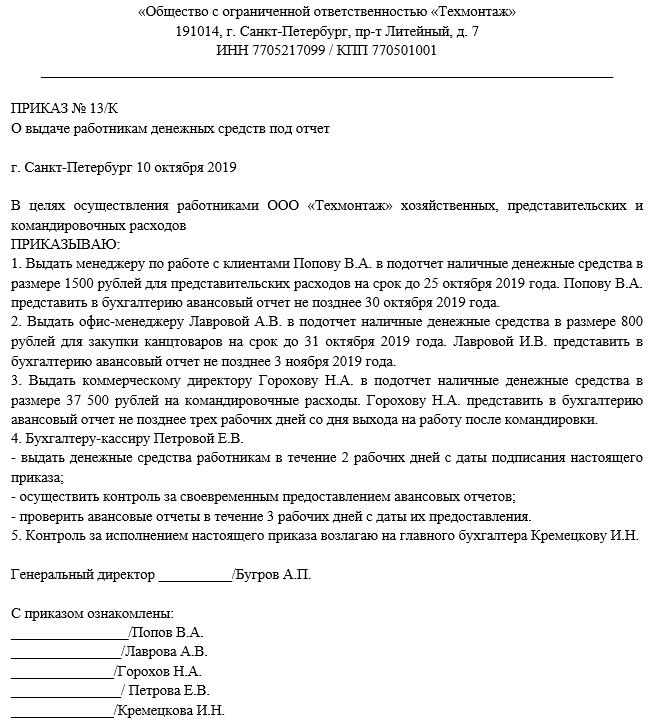

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

Подведем итог сказанного:

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Ответственность

Организациям и ИП важно соблюдать порядок ведения кассовых операций. За нарушение этого порядка грозит штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

Актуально на: 10 мая 2018 г.

0

Заявление необходимо как основание для выдачи денег в подотчет из кассы. Подотчетником может быть любое лицо, работающее у вас по трудовому или гражданско-правовому договору.

Заявление на деньги подотчет составляется от имени подотчетника и визируется директором (либо иным лицом, которому директор по доверенности дал полномочия принимать решения о расходовании денег из кассы). Если деньги нужно выдать под отчет самому директору (уполномоченному им лицу), то вместо заявления оформляется распоряжение.

Реквизиты заявления укажите в РКО, оформляемом при выдаче соответствующей суммы подотчетнику.

Что должно быть в заявлении о выдаче наличных под отчет

Необходимый минимум данных в заявлении:

— сумма выдаваемых под отчет наличных;

— на какой срок выдаются наличные;

— подписи подотчетника и директора;

— дата подписания заявления директором.

Подписи главбуха (бухгалтера) и кассира не обязательны.

Можно ли заполнить заявление о подотчете на компьютере

Все поля, включая даты и суммы, при желании можно заполнить на компьютере до распечатки заявления. А потом подотчетник и директор поставят на заявлении свои подписи.

Что будет за подотчет без заявления

Если инспекция при проверке обнаружит, что в предшествующие два месяца была хотя бы одна выдача наличных под отчет без заявления, она попытается оштрафовать организацию и директора по ч. 1 ст. 15.1 КоАП за нарушение порядка хранения свободных наличных или же порядка ведения кассовых операций вообще.

Если деньги под отчет выдаются безналичным путем (например, вы перечисляете их на зарплатную карту работника), то заявление оформлять не обязательно. Оно требуется только для выдачи под отчет наличных из кассы. Соответственно, и оштрафовать за отсутствие заявлений на «безналичный подотчет» нельзя.

Приказ с перечнем подотчетных лиц не заменяет заявления

Оформлять такой приказ необязательно. Но его удобно использовать, если нужно ввести некие ограничения, например: кому, в каких пределах, как часто и на какие нужды в принципе могут выдаваться наличные. Но и тогда заявления на каждую выдаваемую под отчет сумму все равно должны быть.

Образец заявления подотчет

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также читайте:

Подотчет и наличные расходы

Касса: продолжаем осваивать новые правила

Скачать образец положения о выдаче денег под отчет

Изменения с 30.11.2020

Новое указание Банка России №5587-У от 05.10.2020 вступило в силу 30.11.2020. Финансовый регулятор установил новый порядок выдачи и расходования подотчетных сумм в 2022 году и утвердил новые требования для кассовых операций в организациях и ИП. Теперь кассовые операции разрешено вести с применением устройств, функционирующих в автоматическом режиме без участия работников. Кассиры вправе не требовать от получателей денег документ, удостоверяющий личность, хотя обязаны убедиться, что перед ними лицо, указанное в расходном ордере.

Кассирам запретили выдавать денежные купюры с повреждениями: загрязнением поверхности лицевой или оборотной сторон, приводящим к снижению яркости изображения на 8% и более, с посторонними надписями или рисунками, состоящими из двух и более знаков или символов, с оттисками штампа или пятнами диаметром 5 мм и более. Если банкнота содержит одно и более из указанных повреждений, а также иные, указанные в пункте 2.9 положения Банка России №630-П от 29.01.2018, она подлежит обязательной сдаче в банк. Принимать от других лиц в кассу наличные деньги, признанные неплатежеспособными, запрещено, это предусматривают новые правила работы с подотчетниками.

В заявлении подотчетного лица о выдаче денег больше не обязательна запись о сумме и о сроке, на который выдаются наличные. Подписывать заявление у руководителя необязательно. Организации вправе оформить один приказ сразу на несколько процедур выдачи наличных денег одному или нескольким подотчетным лицам. В документе обязательно указывают:

- фамилии и инициалы получателей наличных;

- суммы наличных;

- сроки, на который выданы средства под отчет.

Требование об обязательном авансовом отчете в трехдневный срок упразднено. Теперь организации и ИП самостоятельно устанавливают срок, через который подотчетное лицо должно отчитаться и вернуть остаток денег в кассу. Этот срок утверждает руководитель организации или индивидуальный предприниматель отдельным приказом и указывает его в положении о выдаче денег под отчет.

Как работать по новым правилам

Законодательное реформирование положений бухгалтерского учета, касающееся выдачи денежных средств под отчет в бюджетных учреждениях, началось еще в 2016 году. По приказу Минфина №65н от 01.07.2013 произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (КОСГУ). В документах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

В 2017 году ЦБ внес изменения в подотчет, приняв нормативно-правовой акт №4416-У от 19.06.2017, который внес существенные поправки к указаниям ЦБ РФ №3210-У от 11.03.2014. Главные модификации коснулись пункта 6.3, и с 19 августа стало проще выдавать подотчетные суммы.

Важные правила подотчета:

- выдать деньги под отчет разрешено только работнику, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), или физлицу, работающему по договору гражданско-правового характера (письмо ЦБ РФ №29-Р-Р-6/7859 от 02.10.2014);

- для выдачи денег сотрудники не должны подавать заявление, основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем;

- срок предоставления авансового отчета подотчетным лицом в 2022 году устанавливает организация;

- выдача требуемых сумм осуществляется и при наличии задолженности по подотчетным деньгам, выданным ранее.

Что изменилось в алгоритме выдачи средств под отчет

Новые правила подотчета в 2022 году представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег под отчет за подписью руководителя учреждения в произвольной форме. В приказе разрешено указывать несколько сумм или несколько работников.

- Подотчетным лицам разрешается иметь задолженность по ранее выданным авансам. Отменили 3-дневный срок для авансового отчета, но перед выдачей денег произведите полную сверку взаиморасчетов.

- К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

Если руководство бюджетной организации хочет обезопасить себя от невозврата, утвердите запрет на выдачу денежных средств при наличии у работника действующей задолженности. Для этого утверждается положение о расчетах с подотчетными лицами.

Работник вправе получить авансом любую сумму денежных средств без ограничений. Если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя бюджетной организации, выдаваемая ему наличными сумма ограничивается 100 000 руб. по одному контракту.

Можно ли подотчетные суммы перечислить на карту

Нормативно-правовое регулирование не устанавливает никаких запретов на перечисление денежных средств под отчет на корпоративную или дебетовую пластиковую карту работника. О возможности перевода авансовых денег на зарплатную карту говорит и Минфин (письмо №09-01-07/46781 от 21.07.2017). Для легитимности совершения подобных действий бюджетная организация должна утвердить порядок, по которому операции с подотчетными средствами (выдача и отчет) осуществляются путем безналичного расчета, в следующих документах:

- в своей учетной политике;

- в положении о расчетах с подотчетными лицами;

- в приказе о разработке бланков стандартной авансовой отчетности.

Безналичный перевод подотчетных средств отмечают дополнительным пунктом.

Обязательно заявление на выдачу денег под отчет

Заявление на выдачу подотчетных средств по обязательной форме писать не нужно. Требуемые суммы на нужды предприятия выдаются на основании приказа, распоряжения или решения руководителя либо по письменному заявлению подотчетного лица в произвольной форме. В таком заявлении должны содержаться сведения о суммарной величине выдаваемых подотчетных наличных и на какой срок можно выдавать деньги в подотчет. Документ подписывает руководитель учреждения и проставляет дату.

Если работник потратил личные деньги

Если для обеспечения потребностей организации сотрудник привлек собственные средства, он составляет отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем издается приказ о возмещении израсходованных денег.

Если работник потратил собственные деньги, это не является подотчетом!

Алгоритм возмещения необходимо описать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных деньгах. Как оформить выдачу подотчета по новым правилам в этой ситуации, устанавливают в учетной политике и в положении о выдаче денег под отчет сотрудникам.

Бухгалтерия должна внимательно проверить представленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. Письмо Минфина №03-04-06/3-65 от 08.04.2010 разъясняет подобные ситуации следующим образом: в действиях сотрудника нет экономической выгоды, соответственно, отсутствует налогооблагаемая база.

Образцы нормативных документов

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Заявление на выдачу денежных средств в подотчет — документ, на основании которого бухгалтер вправе выдать работнику деньги из кассы. Но чтобы он имел юридическую силу, его предварительно согласовывают и заверяют у руководителя организации.

Новые правила выдачи денег под отчет

В августе 2017 года Центробанк обновил правила выдачи денежных средств из кассы. А с 1 июля 2020 года выдача денег под отчет сотрудникам организации осуществляется с учетом еще нескольких изменений. В чем суть этих нововведений, и как теперь работать с подотчетниками?

Правила выдачи подотчетных сумм в 2020 году

Указание ЦБ РФ от 11.03.2014 № 3210-У регулирует порядок ведения кассовых операций. Суть нововведений 2017 года заключается в следующем:

- Расширились основания выдачи денежных сумм (п. 6.3 Указаний): теперь это не только заявление работника, но и распорядительный документ организации (обычно это приказ).

- Расходные и приходные ордера разрешено оформлять в электронном виде, и в этом случае получатель денег расписывается в расходнике с помощью своей электронной цифровой подписи (при наличии), а приходный ордер получает на свою электронную почту (п. 5.1, 6.2 Указаний).

- Отменен запрет на получение денег из кассы работникам, не отчитавшимся по предыдущим авансам.

Изменения направлены на стимулирование электронного документооборота в компаниях и упрощение правил работы с подотчетными суммами. Возможно, электронные приходники и расходники актуальны для небольшого количества компаний, но выбор между приказом и заявлением и возможность выдавать деньги работникам-должникам доступны любой организации.

Оформление заявления

Как и раньше, документ оформляется в произвольной форме, но обязательно содержит информацию о необходимой сумме и сроке, на который выдаются деньги. Заявление на выдачу денежных средств в подотчет включает данные самого работника и его подпись. А чтобы бумагу приняли в бухгалтерии, ее обязательно согласовывают с руководителем.

Поскольку унифицированной формы нет, предлагаем образец заявления на выдачу денег в подотчет, который легко адаптировать под разные ситуации.

Образец приказа на выдачу денежных средств

Альтернативой заявления на подотчет в 2020 выступает распорядительный документ организации. В последней редакции Указания ЦБ РФ от 11.03.2014 № 3210-У не говорится, что это приказ, но организации чаще всего используют именно этот вид распорядительных документов.

Об обязательном содержании такого документа Центробанк ничего не говорит, но логично, чтобы в нем содержалась та же информация, что и в заявлении:

- о подотчетном лице;

- о сумме и сроке предоставления аванса;

- дата и подпись подотчетника;

- подпись руководителя.

Предлагаем следующий вариант приказа на выдачу подотчетных сумм работникам в 2020 году

Что удобнее — приказ или заявление? Это зависит от вашей компании. Если средства выдаются эпизодически, проще оформлять выдачу заявлением работника. Если суммы в подотчет выдаются постоянно и большому количеству работников, удобнее издавать приказы сразу на нескольких работников, а не требовать от каждого письменных обращений и многочисленных согласований с руководством.

Что делать с должниками?

Казалось бы, отмена запрета на получение аванса не отчитавшимся работникам упрощает жизнь компаниям. Когда нужно выдать в небольшие промежутки времени (например, на следующий день) несколько сумм в подотчет одному и тому же сотруднику, который объективно не успел потратить деньги и отчитаться по ним, это послабление от Центробанка окажется весьма кстати.

Но суммы подотчетных средств, выдача и отчет по которым осуществлялись излишне свободно, вызывают ненужный интерес со стороны налоговиков. Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых разрешено получить новый аванс.

Обновленные правила отчета по расходам

Из Указания ЦБ РФ от 11.03.2014 № 3210-У следует, что работники обязаны отчитываться по израсходованным суммам в течение трех дней со дня истечения срока, на который выданы деньги. К заполненному авансовому отчету обязательно прикладываются чеки, подтверждающие расходы. С 01.07.2019 требования к их реквизитам обновились, и бухгалтеры обязаны учитывать эти поправки, чтобы на законном основании учитывать затраты при налогообложении прибыли.

На что надо обратить внимание:

- бланк строгой отчетности (БСО) на бумаге практически никто не выдает, а ИП и организации, оказывающие услуги по ремонту, мойке транспорта, перевозке обязаны выдавать клиентам чеки либо электронные бланки строгой отчетности;

- в чеках для юрлица или индивидуального предпринимателя обязательно уточняют наименование и ИНН покупателя, сумму акциза, страну-производителя товара, номер таможенной декларации;

- в чеках присутствует разбивка по приобретенным товарам и услугам. Такое правило формирования чеков действует в отношении почти всех продавцов, за исключением ИП на патенте или УСН. Но в таком случае работник подробно расписывает, на что потратил подотчетные деньги;

- расходы, чеки по которым прислали в электронном формате, работник вправе распечатать. Исключение – электронный посадочный талон при авиаперелетах. Его следует распечатать и проставить на нем отметку о досмотре, чтобы бухгалтер принял бумагу, как подтверждение расхода (см. Письмо ФНС России от 11.04.2019 N СД-3-3/3409@).

Скачать бесплатно бланк заявления на выдачу денег в подотчет

Скачать образец заявления на выдачу подотчетных сумм на покупку хозяйственных товаров

Скачать образец заявления на подотчет в связи с командировкой

Скачать образец заявления на авансовый отчет

Скачать образец приказа

Выдавать работнику деньги под отчет можно только на основании его письменного заявления руководителю организации. Исключений для руководителя не предусмотрено — он также получает деньги по заявлению. Иначе — штраф. В статье расскажем, как действовать бухгалтеру

Алгоритм выдачи денег под отчет

Отсутствие задолженности. Сначала нужно проверить, не числится ли за работником задолженность по ранее полученным под отчет суммам. Если за прошлые денежные средства работник не отчитался, то выдавать новые ему нельзя.

Заявление от работника. Если задолженности нет, работник подает на имя руководителя заявление о выдаче ему денежных средств. Форма заявления не установлена, поэтому можно писать в произвольной. Рекомендации по написанию заявления рассмотрены подробнее далее в статье.

Руководитель должен согласовать выдачу денег и проставить на заявлении свою подпись и дату. Без заявления выдавать наличные под отчет нельзя (за исключением случаев, когда для расчетов заведена корпоративная банковская карта).

Расходный кассовый ордер. После получения заявления оформляется расходный кассовый ордер, который подписывается бухгалтером. Форма ордера (КО-2) утверждена Постановлением Госкомстата РФ от 18.08.1998 № 88.

Далее кассир проверяет полученный ордер и после предъявления паспорта или другого документа, удостоверяющемго личность, работнику выдаются наличные деньги (подпункт 6.1 п. 6 Указания). Кассовый ордер подписывается получателем и кассиром, вносится запись в кассовой книге. Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером и подписываются лицом, проводившим указанную сверку.

Авансовый отчет. Работник, получивший деньги, должен представить авансовый отчет в течение трех рабочих дней со дня истечения срока, на который выдавались деньги. Если работник ушел в отпуск или на больничный, то в течение трех дней после выхода на работу.

К отчету должны быть приложены документы, подтверждающие расходы (чеки, квитанции).

Если потрачено меньше: оформляется приходный кассовый ордер, в котором отражается возвращаемая денежная сумма.

Если потрачено больше: после утверждения авансового отчета руководителем организации перерасход возвращается работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Использование банковских карт

Денежные средства можно перечислять на банковские карты сотрудников в целях:

- оплаты командировочных расходов;

- компенсации документально подтвержденных расходов.

Для этого в учетной политике организации должен быть предусмотрен такой порядок расчета с подотчетными лицами (Письмо Минфина России № 02-03-10/37209; Письмо Казначейства России № 42-7.4-05/5.2-554 от 10.09.2013).

Для оплаты административно-хозяйственных расходов также можно перечислять деньги на карту, но в этом случае целесообразно сделать следующее:

- предусмотреть такую возможность в учетной политике;

- указать в платежке, что перечисляется именно подотчетная сумма;

- получить заявление от работника с просьбой перечислить средства на карту.

Заявление на выдачу денег под отчет работникам

Заявление на выдачу подотчетных сумм работник может составить в произвольной форме, где должны быть четыре обязательных реквизита (п. 6.3 Указания 3210-У):

- Сумма наличных денег, которые работник просит у руководителя.

- Срок, на который нужны деньги.

- Подпись руководителя организации.

- Дата заявления.

На практике документ на выдачу денег под отчет может называться заявление, служебная записка и даже рапорт — это зависит от внутреннего документооборота организации.

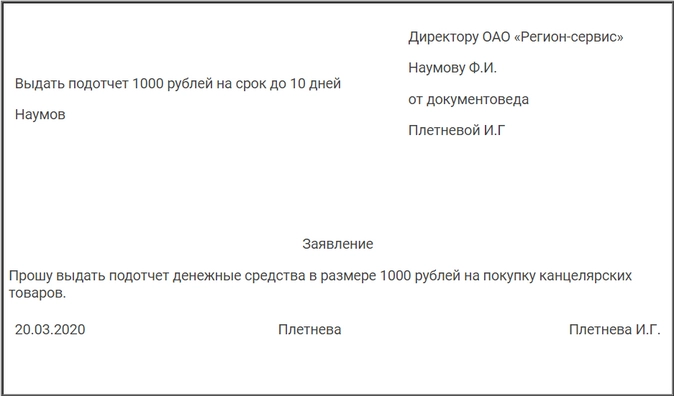

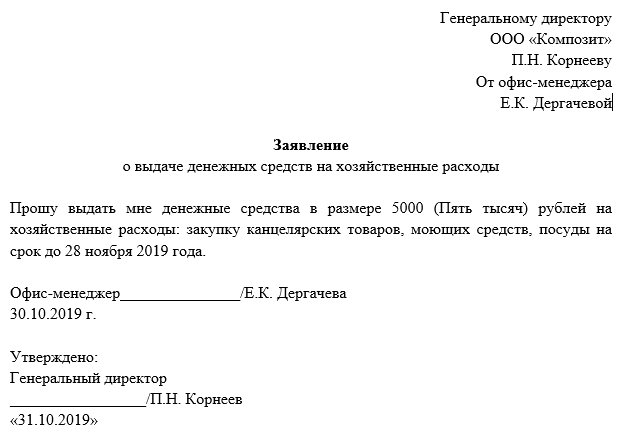

Содержание документа может быть следующим: «Прошу выдать мне наличные денежные средства в размере 3 000 (Три тысячи) рублей на приобретение картриджа сроком на три рабочих дня». Срок может быть определен конкретной датой: например, до 13 марта 2017 года.

Расчеты с подотчетными лицами — вебинар поможет разобраться с выдачей денег под отчет: перечисление на банковские карты, оформление документов, проводки и пр. Ошибки, которые находят налоговые инспекторы при проверке расчетов с подотчетными лицами.

За работником не должно быть задолженности по ранее полученным суммам. Но допускается наличие непогашенной задолженности организации перед работником по ранее произведенным перерасходам. Проще говоря: допускается кредит счета 71 по расчетам с работником, но не допускается дебет.

Заявление на выдачу денег под отчет директору

Исключений для руководителя не предусмотрено. Руководитель также получает деньги по заявлению.

Образец собственноручного написания заявления руководителем:

В бухгалтерию ООО «Калинка-Малинка»

Заявление

Прошу выдать мне наличные денежные средства в размере 3 000 (Три тысячи) рублей на хозяйственные товары сроком на три рабочих дня.

10 марта 2017 года генеральный директор Калинин К.М.

Штраф за выдачу денег под отчет с нарушением

За работником на дату получения денег не должно быть задолженности по ранее полученным суммам. Иначе штраф за несоблюдение порядка работы с денежной наличностью и порядка ведения кассовых операций (ст. 15.1 КоАП РФ):

- от 4 000 до 5 000 руб. — для должностных лиц организации (например, руководителя);

- от 40 000 до 50 000 руб. — для организации.

Такой же штраф грозит, если деньги выдаются без заявления.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Кто может получить подотчетные деньги

Выдача денег предприятия под отчет сотрудникам — одна из наиболее распространенных операций в учете. Работник получает определенную сумму денег для оплаты нужд фирмы. Например, покупая материалы или оплачивая услуги. Отправляясь в командировку, работник также получит денежные средства под отчет. Ограничений, на что можно тратить подотчетные деньги, законом не предусмотрено. Как правильно оформить подотчет, чтобы не возникло претензий со стороны контролирующих органов по вопросу принятия в расходы истраченных подотчетных сумм?

Для начала выясним, все ли сотрудники могут получать от предприятия деньги под отчет.

Получать подотчетные суммы могут любые работники предприятия, в том числе его руководитель, а также работники, оформленные по гражданско-правовым договорам.

Передача подотчетных сумм третьим лицам законом не предусмотрена. Отчитываться перед организацией о полученных средствах обязан тот, кто деньги получил.

Основным актом, который регулирует работу с подотчетными средствами, является указание Банка России от 11.03.2014 № 3210-У.

Обратите внимание! В этом указании отсутствует условие о том, что работник перед получением денежных средств под отчет обязан отчитаться по предыдущим выданным под отчет средствам.

Всё о командировочных расходах — в статье.

На какой срок и каким способом могут быть получены подотчетные деньги

Ограничений по сроку, на который должны быть выданы деньги под отчет, законодательство не устанавливает. Этот вопрос дан на откуп самой организации, которая ограничивает подотчетника по сроку через документальное оформление выдачи денег под отчет. Иными словами, срок, на который получены деньги, прописан в локальных актах предприятия.

По командировочным расходам срок отчета установлен — в течение трех дней с момента возвращения из командировки (постановление Правительства РФ от 13.10.2008 № 749).

Получить деньги работник может разными способами:

При получении наличных из кассы предприятия возникает вопрос о соблюдении лимита расчета наличными денежными средствами в размере 100 000 рублей.

Поясняем: при выдаче денег из кассы подотчетнику соблюдать лимит не требуется, так как подотчетное лицо в рассматриваемой ситуации не относится к участникам наличных расчетов. А вот при расчетах этими суммами с поставщиками/исполнителями лимит соблюдаться должен, так как подотчетник действует не от своего лица, а от лица организации.

Перевод денежных средств действует аналогичным способом, как и выдача наличных из кассы. То есть подотчетное лицо считается получившим деньги в момент поступления денежных средств на его личную карту.

Подробнее о перечислении денег на карту прочитайте в статье.

С корпоративной картой ситуация иная. Для целей учета деньги будут выданы под отчет не в момент передачи корпоративной карты подотчетному лицу, а в момент траты денег с нее или в момент снятия наличных.

Документальное оформление подотчета

Ниже рассмотрим, как оформить выдачу денег под отчет из кассы и с использованием банковских карт.

Если требуется, то допустимо ограничить круг лиц, которые могут получать подотчетные средства. Для этого руководитель издает приказ в свободной форме, где прописаны сотрудники, имеющие право на получение денег. Образец такого приказа вы найдете в начале статьи.

Оформляют подотчет одним из двух документов:

Дублировать эти документы нет необходимости, достаточно одного из них.

Оформлением приказа о выдаче денежных средств под отчет занимается руководитель организации.

Заявление на получение денежных средств пишет подотчетное лицо, а руководитель визирует его.

Оба документа не имеют унифицированного бланка и составляются в свободной форме.

Посмотрите, какие сведения необходимо включить в приказ или заявление:

Образцы приказа о выдаче денежных средств и заявления на получение денежных средств вы найдете в начале статьи.

Как оформить выдачу денег под отчет директору, есть ли здесь нюансы при составлении документов?

Для получения денежных средств под отчет директор составляет распоряжение. Его образец вы найдете в начале статьи.

О счете учета подотчетных денег 71 читайте в статье.

Получение подотчетных денежных средств на карту

Как оформить подотчет на карту сотрудника, нужны ли для этого дополнительные документы?

Нет, особого порядка оформления подотчетных денежных средств, которые переводят на карту сотрудника, не существует. Алгоритм аналогичен порядку получения наличных денежных средств. Дополнением здесь служит лишь указание в заявлении на получение денежных средств реквизитов банковской карты. Обращаем внимание, что в заявлении подотчетное лицо указывает не номер банковской карты, а номер счета, к которому карта привязана.

Образец такого заявления вы найдете в начале статьи.

Для перечисления денежных средств подотчетному лицу бухгалтер составляет платежное поручение. Учитывая последние нововведения в отношении заполнения платежек при выплате доходов физлицам, закономерен вопрос: как оформить платежку на подотчет.

Напомним, что в платежках на выплаты физлицам с 1 июля 2020 года появился новый реквизит — код вида дохода. При перечислении подотчетных сумм работникам код вида дохода указывать не требуется, так как эти суммы не являются доходом физлиц.

Подробности об изменениях в платежных поручениях с 1 июля 2020 года вы узнаете из статьи.

***

Получить денежные средства под отчет для трат на нужды организации может любой работник, в том числе устроенный по ГПД. Деньги могут быть выданы как в наличной форме, так и переведены на личную банковскую карту или же выданы в виде корпоративной банковской карты. Отчитаться о полученных средствах работник обязан в сроки, установленные в приказе или заявлении на выдачу денежных средств.

Еще больше актуальной информации в рубрике — «Бухгалтерский учет».