- Частным клиентам

- Малому бизнесу

- Private Banking

- Строительству

- Сотрудничество

- Корпоративным клиентам

- О банке

- Офисы и банкоматы

Бланки заявлений

Формы заявлений для получения услуги дистанционно, без личного обращения

в Банк. Для безопасности банковских операций в заявлении требуется указать

персональный код.

Для получения кода обратитесь на Горячую линию банка,

позвонив по номеру

Сопровождение ипотеки

Гос.поддержка

Для частных клиентов

Звонок бесплатный

Для премиальных клиентов

Звонок бесплатный

Для бизнеса

Звонок бесплатный

Бизнес-залы в аэропортах и ЖД вокзалах

Повышенный кешбэк до 5%

Страхование на время путешествия

Разница с курсом Мосбиржи — 5 коп.

Бесплатное снятие наличных по всему миру

Снятие обременения по ипотеке – процедура снятия наложенных ограничений прав собственника заложенной недвижимости, заключительный этап всей «ипотечной истории», который необходимо пройти в обязательном порядке после погашения долга перед финансовым учреждением. После прохождения этого этапа клиент становится полноправным владельцем приобретенной недвижимости — он может распоряжаться имуществом по своему усмотрению, так как оно уже не будет находиться под банковским залогом. Обременение на квартиру по ипотеке – что это? Как его снять и в когда это допустимо?

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

- справка об отсутствии задолженности (срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

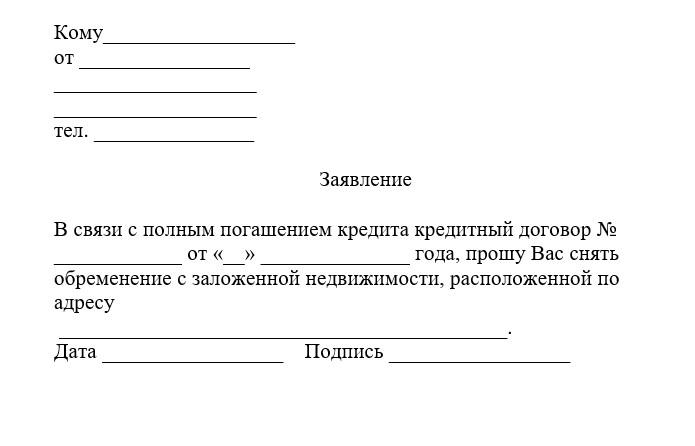

Чтобы получить письмо из банка, нужно подать следующее заявление:

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец:

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 460 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 290 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

- Получение в банке закладной или заявления.

- Сбор документов.

- Подача бумаг в местное отделение регпалаты.

Какие документы нужны:

- заявление;

- закладная из банка;

- паспорта;

- свидетельство о рождении (если одним из владельцев объекта является ребенок младше 14 лет).

Повторное обращение после завершения процедуры в орган не требуется, если, конечно, собственник не заказал новое свидетельство о праве владения.

В МФЦ

Порядок такой же, как и в первом случае, однако обращение в многофункциональный центр сэкономит время. Собственник может оформить бумаги без очередей, и при этом получить помощь от работника центра при заполнении заявления.

Следует учитывать, что в МФЦ сроки снятия обременения по ипотеке могут увеличиться до 5 дней.

Через интернет

Снять ограничения можно через Госуслуги. Однако дистанционное снятие с жилья ограничений доступна только пользователям, имеющим электронную подпись.

Если электронной подписи нет, то через Госуслуги можно только записаться на прием в регистрационную палату или МФЦ.

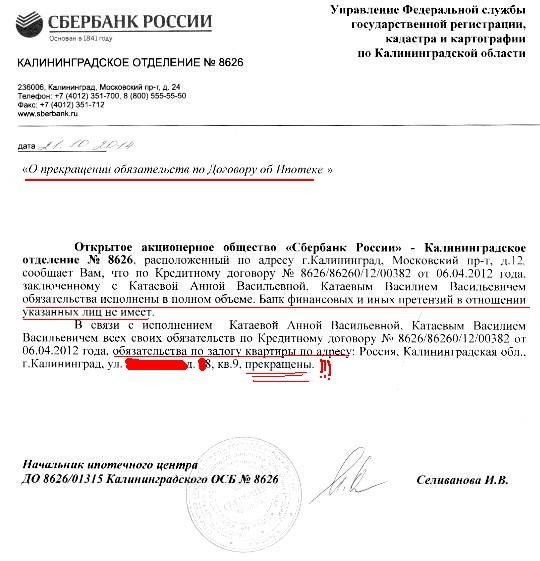

Как снять обременение по ипотеке в СберБанке?

Для ипотечных заемщиков Сбербанка действует упрощенная процедура снятия регистрационной записи о залоге. После внесения последнего платежа финансовое учреждение самостоятельно проводит снятие объекта с обременения. Клиенту не нужно писать заявление, обращаться в отделение банка и в регпалату – все происходит в автоматическом режиме.

Этапы процедуры:

- После внесения последнего платежа на следующий день заемщик получает сообщение на телефон о начале процесса снятия ограничений.

- Если за время выплаты кредита клиент сменил номер телефона, то об этом необходимо заблаговременно сообщить в банк.

- Далее происходит проверка данных о кредите. Финансовое учреждение в этот период может запросить дополнительные сведения или документы на снятие обременение по ипотеке. Их можно передать лично в офисе или дистанционно.

Процедура длится до 1 месяца. О ее завершении клиент узнает по смс.

Так как в этом процессе заемщик практически не участвует, то после получения уведомления от Сбербанка о снятии записи о залоге не лишним будет проверить результат. Запросить выписку из реестра можно на сайте Регпалаты, через Госуслуги или через онлайн-сервис Сбербанка ДомКлик.

Поиск ипотеки

Самые распространенные причины отказа в снятии обременения:

- Поданы не все документы. Если владельцев жилья несколько, то каждый из них должен писать заявление и предоставлять бумаги, подтверждающие личность (паспорт или свидетельство о рождении).

- Кредит погашен не полностью и банк не выдает закладную. Если заемщик своевременно выплатил ипотечный кредит, то в этом случае необходимо проверить даты последних платежей. Возможно, произошла техническая ошибка или платеж еще не дошел.

- Заявление подано лицом, не являющимся собственником. Если нет возможности самостоятельно идти в МФЦ или Росреестр, то можно оформить доверенность на другого человека. На основании этой бумаги любое физическое лицо может подать заявление без участия собственника.

Снятие жилья из-под залога может стать проблематичной, если банк, выдавший кредит, был ликвидирован. Как снять обременение по ипотеке закрывшегося банка? В этом случае заемщику придется обращаться к лицу или организации, к которому перешел его долг. Он должен выдать закладную и поставить необходимые подписи в бумагах, подтверждающих выплату в полном объеме и отсутствие претензий.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

27 ноября 2020

Пользование ипотечными продуктами и программами банков предполагает оформление в залог объекта приобретаемой недвижимости. Ипотека — это вид залога. Фактически объект недвижимости принадлежит на праве собственности заемщику, но имеет определенные ограничения в распоряжении данным видом собственности. Залог выступает ограничением прав и дополнительной гарантией банка в том, что заинтересованный в объекте недвижимости заемщик обязательно выплатит ипотеку в полном объеме и в установленный срок. Иначе получить в полное распоряжение недвижимость он не сможет.

При наложении ограничения банком может быть оформлена закладная в соответствии со статьей 13 ст. 25 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон об ипотеке). Закладная является ценной бумагой и подтверждением существующего ограничения. Оформленную закладную подписывают заемщик и представитель кредитной организации, наделенный такими полномочиями. Закладная выдается первоначальному залогодержателю Управлением Росреестра по Ульяновской области (далее – Управление), после государственной регистрации ипотеки. Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства. Если закладная составляется после государственной регистрации ипотеки, в Управление представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в Управление. Закладная хранится у залогодержателя до тех пор, пока заемщик не погасит кредит.

При полном погашении ипотечного кредита банк должен вернуть ее с отметкой об исполнении обеспеченного ипотекой обязательства в полном объеме. Такая отметка должна включать слова об исполнении обязательства и дате его исполнения, а также должна быть удостоверена подписью уполномоченного на это банковского работника и печатью банка.

При полном погашении долговых обязательств по ипотечному договору заемщик обязан осуществить ряд процедур, направленный на официальное прекращение ограничения(й) и документальное заверение этого факта.

В статье 25 Федерального закона от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости)» указаны случаи, являющиеся основаниями для снятия обременения после полной оплаты суммы договора. В частности, к ним относятся:

— предоставление заявления от банка и заемщика;

— предоставление заявления от владельца закладной;

— получение заявления и закладной с отметкой владельца о погашении обязательства;

— предоставление судебного решения, подтверждающего факт прекращения ипотечного договора, вступившего в законную силу.

Рассмотрим наиболее типичные ситуации, поскольку разобраться неспециалисту достаточно проблематично: какие заявления и документы необходимо представить в Управление в каждом конкретном случае.

Например: квартира покупалась с использованием кредитных средств банка без выдачи закладной. Для прекращения ограничения в Управление представляются:

— либо совместные заявления залогодателя и залогодержателя;

— либо заявление залогодержателя.

В последнее время согласно рекомендациям ЦБ РФ, изложенным в информационном письме от 1 марта 2019 г. № ИН-06-59/21, банки практикуют в вышеуказанном случае самостоятельное прекращение ограничения. Уполномоченное лицо от имени залогодержателя (банка) подает заявление на прекращение ограничения либо через многофункциональные центры, либо дистанционно, воспользовавшись электронными сервисами Росреестра, либо самостоятельными продуктами (например: ПАО «Сбербанк России» имеет самостоятельный продукт «ДомКлик»).

Следующий пример: квартира покупалась в кредит и была выдана документарная закладная. В этом случае для прекращения ограничения в Управление должен быть представлен один из набора документов:

— совместное заявление залогодателя и законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена;

— заявление законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена;

— заявление залогодателя с одновременным представлением документарной закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме.

Еще случай: если речь идет о военной ипотеке, то прекращение ограничений осуществляется на основании заявления уполномоченного представителя федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих в соответствии с Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»- представителя Министерства Обороны РФ при наличии нотариально удостоверенной доверенности.

И еще случай: если залогодержатель не может обратиться в Управление по каким-либо причинам, необходимо будет обратиться в суд с исковым заявлением о прекращении ограничения(й) права. И только после вступления решения суда в законную силу необходимо будет представить в Управление заявление о прекращении ограничения права, приложив данное решение суда.

И напоследок — распространены случаи, когда залогодержатели теряют документарную закладную. В данном случае до подачи заявлений о прекращении ограничения(й) необходимо пройти процедуру выдачи дубликата закладной. Восстановление прав на утраченную закладную производится залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству в порядке, установленном статьей 18 Закона об ипотеке, в соответствии с которой залогодатель обязан составить дубликат документарной закладной с отметкой на нем «дубликат» и передать его в Управление для выдачи его лицу, утратившему закладную. Дубликат документарной закладной должен полностью соответствовать утраченной закладной. Так же в Управление представляется совместное заявление залогодержателя и залогодателя о выдаче дубликата утраченной закладной. Дубликат документарной закладной выдается залогодержателю в течение одного дня с момента обращения заявителя в Управление. Государственная пошлина за выдачу дубликата документарной закладной не взимается.

Управление обращает внимание заявителей, что погашение регистрационной записи об ипотеке не является государственной регистрацией прав. Поэтому государственная пошлина за прекращение ограничения права не взимается и в подтверждение прекращения ограничения выписка из Единого государственного реестра недвижимости об основных характеристиках и зарегистрированных правах на объект недвижимости (далее — выписка из ЕГРН) не выдается. Если для погашения записи об ипотеке представлялась закладная, то Управлением она аннулируется и бывшему залогодателю можно получить лишь аннулированную закладную.

Срок погашения регистрационной записи об ипотеке не может превышать 5 рабочих дней (зависит от способа подачи документов). Управление обращает Ваше внимание, что действующим законодательством не предусмотрено извещение собственника о прекращении ограничения.

Для уточнения актуальной информации об объекте недвижимости, в том числе и о прекращении ипотеки, собственник, по своему желанию может заказать выписку из ЕГРН через офис МФЦ либо воспользоваться сервисом сайта Росреестра «Личный кабинет правообладателя». Услуга платная. Бесплатное же получение такой информации возможно в разделе «Справочная информация по объектам недвижимости в режиме онлайн» на сайте Росреестра. Узнать эту информацию можно как по кадастровому номеру, так и по обычному адресу объекта недвижимости. В разделе права и ограничения как раз и будут указаны существующие ограничения.

Отзыв проверен

Проблема решена

День добрый!

Мною было сделано обращение. Заявление на прекращение ипотеки при полном исполнении денежного обязательства Дата подачи 02.12.2020 12:24 Статус рассмотрения Принято Дата обновления статуса 02.12.2020 12:24

Уже 31/12/20 статус не меняется со мной не кто не связывался. Мне срочно нужна закладная связи продажей квартиры. Требования выдать мою закладную не к чему не приводит. В запросе в тех. поддержку отвечают как попугаи что «Добрый день! Срок подготовки закладной до 20 календарных дней, в некоторых случаях срок подготовки может быть увеличен по независящим от Банка причинам. По факту готовности документа с Вами свяжется сотрудник Банка и пригласит на получение. Благодарим за обращение! С уважением, АО «ДОМ.РФ»

Уже просрочили все сроки.

согласно ч.2, ст. 17 закона РФ «Об ипотеке (залоге недвижимости)»: Залогодержатель по исполнении обеспеченного ипотекой обязательства полностью обязан незамедлительно передать закладную залогодателю с отметкой об исполнении обязательства в полном объеме, а в случаях, когда обязательство исполняется по частям, — удостоверить его частичное исполнение способом, достаточным для залогодателя и очевидным для возможных последующих владельцев закладной, в том числе приложением соответствующих финансовых документов или совершением на закладной записи о частичном исполнении обязательства. (в ред. Федеральных законов от 11.02.2002 N 18-ФЗ, от 22.12.2008 N 264-ФЗ). Залогодержатель по исполнении обеспеченного ипотекой обязательства полностью обязан НЕЗАМЕДЛИТЕЛЬНО передать закладную залогодателю с отметкой об исполнении обязательства в полном объеме.

Операторы кол центра сказать где закладная не могут потому как не знают. Подозреваю что потеряли (хотя не хотелось бы)

Фактического банка у нас нет где можно придти потопать ногами покричать на начальство чтоб ускорить процес.

На каждый вопрос получать ответ в течении 5 дней не очень приятно.

Я конечно понимаю что после того как мы перестали быть их клиентами мы банку не интересны, но должны же они беспокоится о своей репутации(хоть немного).

Администратор народного рейтинга

2021-01-11 11:51:26

Спасибо за отзыв! Уточните, пожалуйста, на какой номер телефона вы звонили для консультации в банк?

19.01.2021 Оценку засчитываем, благодарим за ответ.

sibirjk

2021-01-11 12:57:13

Сайт где личный кабинет https://дом.рф/

Телефон с сайта

Консультационный центр: 8 800 775-11-22 либо переключают на другую горячую линию. либо просят набрать 88007002922.

хотя странно я же в ихнем сайте сижу в личном кабинете.

Банк ДОМ.РФ

2020-12-31 04:00:37

Уважаемый автор!

Как показала проверка, АО «Банк ДОМ.РФ» (ранее АКБ «Российский капитал») не является Вашим кредитором или сервисным агентом по договору. Ваши обращения в наш Банк не поступали. Ваш вопрос находится вне зоны компетенции нашего Банка.

Исходя из текста Вашего отзыва, закладная принадлежит АО «ДОМ.РФ». Так как АО «ДОМ.РФ» не является кредитной организацией, сопровождением договоров, закладных и личного кабинета производится единым сервисным агентом — Банком ВТБ.

Просьба направить Ваш вопрос Вашему сервисному агенту.

С уважением,

АО «Банк ДОМ.РФ».

sibirjk

2021-02-14 11:14:44

НУ что подвожу итог.

12/02/21 мне все таки отдали закладную. Но 2,5 месяца Карл, 2,5 месяца.

Отправили курьером только после многочисленных негативных отзывов.

Оформление ипотеки

Оценка

5

Проверяется

Вырожаю благодарность за оперативно проведенную

сделку Агеева Алексея Владимировича банк ДОМ.РФ. Сделка проходила в офисе Ипотека.Центр,…

Читать полностью

03.03.2023

Клиентоориентированность и скорость

Оценка

5

Проверяется

Хотелось бы выразить огромную благодарность специалистам банка за высокий профессионализм, скорость решения задач и поддержку на всех этапах.

При оформлении ипотеки, иной…

Читать полностью

03.03.2023

Отзыв

Оценка

5

Проверяется

Пришёл в банк 03.03.2023 по поводу ипотеки, а именно получения дополнительных копий документов, а также платёжного поручения по своему эскроу счету. Получил быстрое, своевременное…

Читать полностью

03.03.2023

Огромное Спасибо!

Оценка

5

Проверяется

С Банком. ДОМ.РФ впервые наши пути пересеклись в декабре 2022 г., когда я брал ипотеку. На тот момент по самой выгодной для меня ставке — 3,9% годовых на весь срок. Хотя в других…

Читать полностью

03.03.2023

Обслуживание по ипотеке

Оценка

5

Проверяется

Давно являюсь клиенттм банка по ипотеке, оформляли ещё в 2021.

Пользуюсь приложением банка, удобно, можно не ездить в офис для ежемесячных платежей. …

Читать полностью

03.03.2023

Получение закладной

Оценка

5

Проверяется

Была клиентом банка Дом.рф по ипотеке с 2021 года. Оформляли ипотеку через Примсоцбанк, но перевели сюда, в офис Челябинский на Доватора 29.

…

Читать полностью

01.03.2023

Выражаем благодарность руководству и персоналу банка «Дом РФ» отделение г. Новосибирск, Марию Д., Т-ну А. за качественное, быстрое обслуживание клиентов. Честные, отзывчивые…

Читать полностью

28.02.2023

Кредит на недвижимое имущество — это наиболее сложная финансовая операция банка. Такой заем выдают на длительный срок (до 30 лет). За указанный период может произойти немало реформ и других изменений, в связи с этим возможно расторжение ипотечного договора. Банк может аннулировать контракт в ситуации, когда заемщик уклоняется от уплаты либо не соблюдает условий контракта.

Оснований на прекращение отношений с кредитно-финансовой организацией у самого должника куда больше. Можно ли расторгнуть ипотечный договор с банком? Рассмотрим в этой статье.

Как можно расторгнуть ипотечный договор с банком?

Чаще всего расторжение ипотечного договора с финансовым учреждением возникает:

- по инициативе банка – основанием для этого становятся нарушения условий ипотечного кредита заемщиком;

- по обоюдному согласию сторон – кредитор и заемщик находят компромиссное для всех сторон решение.

Причины и условия для расторжения договора ипотеки

Основания прекращения договора ипотеки со стороны кредитора:

- невыполнение условий соглашения по выплате займа;

- применение банковских денег не по целевому назначению;

- предоставление ложной информации;

- осуществление перепланировок без получения согласия финансового учреждения;

- причинение вреда недвижимости (предмету залога);

- неисполнение обязательств по страхованию.

Самая распространенная причина для прекращения соглашения банка с заемщиком — постоянные просрочки. При этом, если должник не будет уклоняться от разговора с кредитным учреждением, то возможен альтернативный вариант — реструктуризация задолженности.

Ипотека — кредит, который берется на длительный срок, и от потери работы, уменьшения заработка, болезни, возникновения дополнительных обязательных затрат не застрахован ни один заемщик.

Юристы в сфере кредитования рекомендуют рассчитывать возможность погашения ипотечного займа исходя из того, что взнос не должен превышать трети дохода, даже если кредитно-финансовая организация позволяет приобрести более дорогостоящую квартиру при большем платеже.

Способы расторжения ипотечного договора

Законодательство России предусматривает следующие способы прекращения кредитных обязательств перед банком:

- по обоюдному согласию сторон;

- по судебному решению.

Может ли заемщик расторгнуть ипотечный договор по своей инициативе?

Такая возможность у должника имеется. Способы расторжения контракта в этом случае:

- у заёмщика появились средства, чтобы погасить кредитные обязательства полностью. Финансовое учреждение не может отказывать клиенту в его пожелании. При полной оплате ипотеки раньше оговоренного срока, естественно, контракт прекращает свое действие;

- у должника настолько ухудшилось финансовое положение, что больше вносить платежи по ипотеке он не в состоянии. В этой ситуации нельзя прекращать взносы по кредиту, иначе банк может отобрать недвижимость через судебный орган. В таком случае возможна реализация жилья, которое выступает залогом по кредиту. Из средств, полученных за квартиру, вносится остаток задолженности финансовому учреждению. Но сложность состоит в том, что разрешение на продажу обязан дать сам банк, что маловероятно.

Обращаться в судебный орган за расторжением договора ипотеки в одностороннем порядке нужно в том случае, если банковское учреждение явно и открыто нарушает условия контракта. А также если имеются неоспоримые доказательства, и по обоюдному согласию банк решить проблему не желает.

Расторжение договора ипотеки по инициативе банковского учреждения

Расторжение договора ипотеки по инициативе банка осуществляется крайне редко.

- Чаще всего банк требует погасить весь долг, если должник не выполняет обязательств по кредитному договору.

- Банки могут добавлять в соглашение пункт, согласно которому должник не вправе сдавать жилье. Если выясняется, что владелец недвижимости все же решился на подобные действия, банковское учреждение может потребовать прекращения кредитных обязательств.

- Это касается и тех ситуаций, когда должник перестает платить страховку. От последней заемщик отказаться не может, а вот от платежей, к примеру, по страховке жизни — имеет право. Если это является неисполнением обязательств по соглашению, банк может потребовать расторгнуть договор.

- Расторжение договора со стороны кредитно-финансовой организации имеет место даже в той ситуации, если заемщик решил сделать перепланировку жилья, не обговорив этот момент с банком.

Расторжение ипотечного договора по обоюдному согласию сторон

Это лучшее решение проблемы для всех сторон. Но банк не пойдет на соглашение, если последнее не будет для него выгодным. При этом удается прийти к обоюдному согласию в следующих ситуациях:

- должник хочет продать предмет залога и расплатиться за счет вырученных денег по ипотеке. Для снижения своих рисков и получения денег, банк может предложить реализацию недвижимости своими силами либо под его полным контролем.

- заемщик отказывается от кредита с переводом задолженности и прочих обязательств на иного субъекта. В таком случае речь идет и о продаже квартиры, и о передаче вслед за этим своих обязательств по займу. Если удастся получить согласие банка, то кредитный договор расторгают, а новое соглашение заключается уже с другим заемщиком-залогодателем.

Обратите внимание!

При наличии штрафных санкций и просрочек платежей вам лучше обратиться в судебный орган для прекращения кредитных обязательств. В такой ситуации можно будет ходатайствовать перед судебным органом о снижении неустойки.

Можно ли отказаться от ипотеки после подписания договора?

Как расторгнуть ипотечный кредитный договор с банком после подписания официального соглашения? Рассмотрим следующие ситуации:

- договор подписан, но вы еще не получили средства. В этой ситуации сложности будет создавать банк, поскольку клиент отказался от денежных средств, что не входит в интересы кредитора. Но до получения вами соответствующей суммы, соглашение является не вступившим в силу, что согласуется с действующими законами РФ. Главное, не поддаваться на давление банковского учреждения;

- если вы подписали ипотечный договор и деньги поступили на ваш счет, ситуация затрудняется. В этом случае отказаться от ипотеки практически невозможно, только если сам банк пойдет на уступки, что случается крайне редко. Лучший выход из такой ситуации — досрочное погашение займа за счет имеющихся средств.

Экономика страны переживает кризисный период, причем уже довольно долгий, что затрудняет получение ипотеки. Поэтому не стоит думать, что кредитное учреждение без проблем согласится с потерей заемщика. Но, если вы получили деньги и больше не нуждаетесь в ипотечном займе, стоит попытаться от него отказаться.

Резюме

Договор ипотеки может быть расторгнут по инициативе банковского учреждения и по желанию заемщика. Осуществляется это в одностороннем порядке (в основном через суд) либо по соглашению сторон. Безусловно, разумнее всего прийти к обоюдному решению и не доводить дело до судебного процесса, но это не всегда удаётся.

Поэтому для каждого клиента банка очень важно выполнять кредитные обязательства, которые накладывает договор по ипотеке.

При необходимости судебного разбирательства рекомендуется заручиться помощью квалифицированного юриста, так как обычному человеку будет довольно сложно провести процесс расторжения ипотечного соглашения с выгодой для себя. Если у вас остались вопросы по поводу того, как расторгнуть ипотеку с банком, специалисты портала Правовед.RU готовы оперативно на них ответить.

Не выдают закладную при полном исполнении денежного обязательства по ипотеке

Банк ДОМ.РФ

Москва

Здравствуйте.

В декабре погасил ипотечный кредит, в личном кабинете написал заявление на прекращение ипотеки при полном исполнении денежного обязательства с просьбой подготовить пакет соответствующих документов для снятия обременения. Высветился статус: «Принято», плановая дата завершения 13.01.2020.

Наступил январь. 13-го — тишина, 14-го — тишина. При этом раньше любые обращения рассматривались гораздо раньше плановой даты, в худшем случае — при наступлении плановой даты.

Написал жалобу — двойная тишина: и на предыдущее обращение (статус остаётся прежним, 13.01.2020), и на жалобу (там плановая дата вообще 13.02.2020). Ладно бы написали в кабинете: извините, Новый год, никак не втянемся в рабочий ритм, но скоро всё будет, так нет же — тишина.

Звонить бесполезно, говорят: обращайтесь через личный кабинет. Круг замкнулся. Судьба закладной неизвестна, сколько ждать — непонятно.

На следующей неделе напишу в прокуратуру. Практика показывает, что после этого все сразу просыпаются, становятся любезными и все проблемы решаются в одночасье.

В общем, погасив кредит, Вы становитесь резко безразличны банку, и все Ваши хотелки-просьбы-требования можно игнорить. Неприятно.

Оставьте отзыв

Расскажите о своём опыте использования банковских услуг в Банке ДОМ.РФ

Как мы работаем с отзывами

Представитель банка отвечает на отзыв

Решение проблемы на сайте

Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Не выделив долю ребнку, вы нарушаете его права и рискуете получить срок за мошенничество. Фото: allremont59.ru

Как выделить доли детям после погашения ипотеки

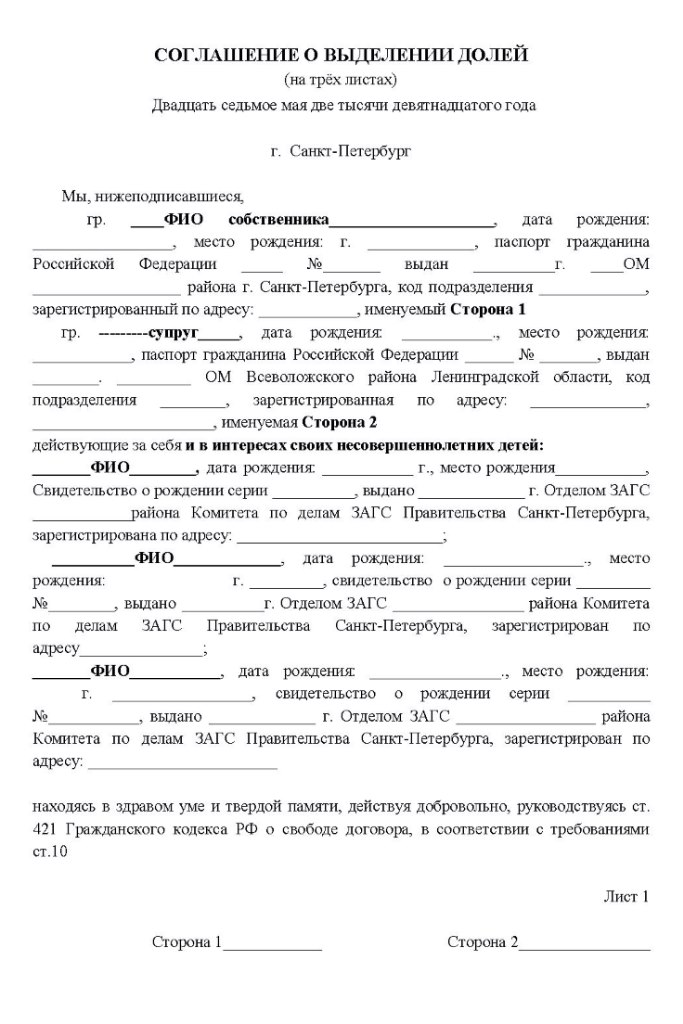

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

- дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

- супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Осторожно, маткапитал! Почему покупку нашей квартиры признали недействительной и мы ее потеряли

Как получить и потратить материнский капитал. Инструкция

Как продать квартиру, купленную с участием материнского капитала

Свекровь оформила ипотеку на себя, но при разводе сына все равно пришлось делиться квартирой со снохой

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости