Мало кто на постсоветском пространстве не знает, что такое сберегательная книжка Сбербанка. Сберкнижка – это самый распространённый банковский продукт в СССР, с помощью которого можно было собирать и приумножать свои безналичные накопления.

Как проверить сберегательную книжку Сбербанка?

Проценты по вкладам сберегательной книжки Сбербанка

Открыть сберегательную книжку в Сбербанке

Как восстановить сберегательную книжку Сбербанка?

Срок действия сберегательной книжки Сбербанка

Перечисление денег на сберкнижку Сбербанка

Как узнать реквизиты сберкнижки Сбербанка?

Как снять деньги со сберкнижки?

Мало кто на постсоветском пространстве не знает, что такое сберегательная книжка Сбербанка. Сберкнижка – это самый распространённый банковский продукт в СССР, с помощью которого можно было собирать и приумножать свои безналичные накопления. Своего рода это прототип современной дебетовой карты, на которую можно класть деньги, переводить зарплату, пенсию и другие платежи. Изготавливается сберкнижка из бланка строгой отчётности с номером и водяными знаками. В отдельных колонках сберкнижки отображаются все приходные и расходные операции, а также остаток на сберегательном счёте. Вклад на сберегательную книжку Сбербанка можно открыть на себя или другого человека.

Как проверить сберегательную книжку Сбербанка?

Сберегательную книжку Сбербанка можно проверить, посетив кассы банка или через интернет с помощью сервиса «Сбербанк ОнЛ@йн». Для того чтобы проверить сберкнижку в отделении, нужно иметь при себе её саму и паспорт или заменяющий его документ. Проверка сберегательной книжки через сервис «Сбербанк ОнЛ@йн» потребует знания логина и пароля. Их можно получить в отделении банка или распечатать с помощью банкомата, если в дополнение к сберкнижке у вас есть пластиковая карта Сбербанка. После входа в личный кабинет вы увидите список ваших счетов, среди которых будет счёт сберегательной книжки.

Проценты по вкладам сберегательной книжки Сбербанка

Ставки по вкладам сберегательных книжек Сбербанка варьируются в зависимости от срока вклада, возможностей пополнения и снятия денег со счёта. По условиям стандартного сберегательного счёта клиент получает 1,5% до 2,3% на сумму вклада в рублях с возможностью положить деньги на счёт или получить их на руки в любое время. Проценты по такому вкладу начисляются ежемесячно на сумму минимального остатка на счёте в течение месяца. Поэтому снимать деньги с такого счёта выгодно в начале месяца, а класть на счёт – в конце. Срок счёта и минимальный остаток не ограничены. По полученным ранее сберкнижкам сохраняется процентная ставка заключённого тогда договора до окончания срока его действия.

Открыть сберегательную книжку в Сбербанке

На сегодняшний день открыть сберегательную книжку в Сбербанке довольно проблематично. Несмотря на то, что сберкнижка более века является фирменным атрибутом Сбербанка, с 2010 года банк исключил её из списка своих продуктов и перестал предлагать клиентам. Вместо сберкнижки клиентам предлагают пластиковую банковскую карту. Однако действующие ранее сберкнижки не утратили своей силы, могут быть восстановлены при утере и обслуживаются на прежних условиях. Если вы придёте в отделение Сбербанка и попросите завести сберкнижку, вам, скорее всего, откажут. Однако вы можете написать заявление на имя управляющего с соответствующей просьбой, которую, с большой вероятностью могут удовлетворить.

Как восстановить сберегательную книжку Сбербанка?

В случае утери или кражи сберегательной книжки существует возможность сделать её дубликат. Для восстановления сберегательной книжки Сбербанка нужно обратиться в территориальное отделение банка, где открывался вклад. При себе нужно иметь паспорт и, желательно, договор об открытии вклада (его копию). В банке вас попросят написать заявление на имя руководителя подразделения о выдаче дубликата сберкнижки. В заявлении нужно указать сумму и вид вклада. Если этих данных у клиента нет, их может найти и сказать ему работник банка. За обработку заявления взимается небольшая плата, в районе 100 руб. После этого клиенту выписывают дубликат сберкнижки.

Срок действия сберегательной книжки Сбербанка

Срок действия сберегательной книжки Сбербанка – это срок вклада, к которому выдана сберкнижка. Вклад может быть открыт на определённый промежуток времени (от 1 месяца) до бессрочного, с возможностью пополнения или снятия денег в любой момент без потери процентов. Поэтому, несмотря на то, что сегодня Сбербанк уже почти не выдаёт сберегательные книжки, сберкнижки, выданные ранее, ещё долго будут в использовании. Сам бланк сберегательной книжки срока не имеет и прекращает своё действие в случае закрытия вклада. Также бланк может быть заменен при окончании свободного места для записей, кражей или утерей.

Перечисление денег на сберкнижку Сбербанка

Сберкнижка содержит информацию об операциях владельца и сумму остатка на счёте. Пополнить счёт в Сбербанке можно стандартными способами: через кассу учреждения или с помощью денежного перевода в интернет-банкинге. Для перечисления денег вам потребуется указать наименование банка, номер счёта сберкнижки, БИК, ФИО отправителя и сумму перевода. Срок поступления денег – от нескольких минут до 3-5 дней.

Как узнать реквизиты сберкнижки Сбербанка?

Несмотря на то, что Сбербанк перестал выдавать сберкнижки, их счета всё ещё можно пополнить. Реквизиты для отправки денег можно узнать несколькими способами:

- На лицевой стороне самой Сберкнижки. Там содержится вся информация, необходимая для пополнения счёта.

- Если информация на сберкнижке выцвела, то запросить реквизиты можно в отделении банка. Туда нужно обратиться с самой сберкнижкой и паспортом.

- Позвонить по телефону: 8(800) 555-55-50 (звонок из любой точки России бесплатный). Специалист запросит информацию о владельце счёта и сообщит реквизиты устно, а в случае необходимости – отправит вам на адрес электронной почты.

Как снять деньги со сберкнижки?

Сделать это можно только в том отделении Сбербанка, где оформлялась сберкнижка. Если его уже нет, то нужно узнать, в какой офис на обслуживание были переведены клиенты. Если данная информация также недоступна, то можно обратиться в главное отделение Сбербанка, расположенное в вашем городе. Процедура получения денег стандартная: специалисту банка нужно предоставить сберкнижку вместе с паспортом владельца и назвать сумму, которую вы хотите снять со счёта. Деньги будут выданы через кассу.

Заявление вкладчика о выдаче ему новой сберегательной книжки

Документ относится к группе «Заявление». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате.

_______________________________ (полное фирменное наименование банка, адрес) _______________________________ (наименование территориального учреждения Банка России, адрес) от ____________________________ (Ф.И.О. заявителя) адрес: _______________________, паспорт: серия _____ N _______, выдан ________________________, от "___"______________ ____ г., телефон: ______, факс: _______, электронный адрес: ____________ ЗАЯВЛЕНИЕ о выдаче новой сберегательной книжки Между гражданином ___________________________ и _______________________ (указать Ф.И.О. гражданина) (наименование банка) был заключен договор банковского вклада N _____ от "___"__________ ____ г., согласно которому гражданину ______________________________ был открыт счет (Ф.И.О.) N _____. Внесение денежных средств на указанный счет подтверждается выдачей гражданину _______________________________ именной сберегательной книжки от (Ф.И.О.) "___"___________ ____ г. N _____. Однако "___"_________________ _____ г. именная сберегательная книжка от "___"_______________ ____ г. N _____ была утеряна (приведена в негодное для предъявления состояние, поскольку _______________________________________). В соответствии с абз. 2 п. 2 ст. 843 Гражданского кодекса Российской Федерации и на основании договора банковского вклада N _________________ от "___"___________ ____ г. прошу Банк выдать мне новую именную сберегательную книжку и признать сберегательную книжку от "___"___________ ____ г. N _____ недействительной. "___"__________ ___ г. ______________/______________ (Ф.И.О./подпись)

Сберегательные книжки прочно вошли в обиход наших соотечественников, несмотря на разнообразие банковских услуг. С помощью сберкнижки граждане могут хранить денежные средства или осуществлять обмен финансов между людьми и организациями. Сберкнижка является стабильным и надежным способом управления деньгами. Как открыть сберкнижку в Сбербанке и какие существуют способы, расскажет данная статья.

Что такое сберкнижка

Сберегательная книжка — это особый финансовый документ, который является бланком строгой отчетности. Сберкнижка используется для фиксации операций по счету клиента. Каждому клиенту, который проводил открытие сберегательного счета в Сбербанке, выдавался подобный документ. Сейчас сберегательные книжки не потеряли своей актуальности, поэтому они выдаются в качестве дополнения к открытым счетам. Как правило, подобные документы используются гражданами, которые получают компенсации и другие выплаты, а также пенсионерами.

Как оформить?

Вам будет интересно:Госпошлина при покупке квартиры: пошаговая инструкция, особенности оформления, размер и форма оплаты

Вам будет интересно:Госпошлина при покупке квартиры: пошаговая инструкция, особенности оформления, размер и форма оплаты

Вам будет интересно:Как найти покупателя на квартиру: советы

Вам будет интересно:Как найти покупателя на квартиру: советы

Многие клиенты интересуются о том, можно ли открыть сберкнижку в Сбербанке, поскольку банковская организация заявила об их постепенной отмене. Банк заявляет о том, что существование сберкнижек было оправдано, когда не было дистанционных каналов связи с банком. Однако достоверной информации по данному вопросу нет, поэтому сберегательные книжки продолжают пользоваться спросом среди населения. Поэтому если говорить о том, можно ли сейчас открыть сберкнижку в Сбербанке, то клиентам не стоит сомневаться в правомерности и законности данного действия. Сберегательные книжки зарекомендовали себя исключительно с позитивной стороны, поэтому они будут всегда востребованы со стороны населения.

Для того чтобы открыть сберкнижку в Сбербанке, необходимо обратиться в ближайшее отделение банковской организации. Клиент должен сообщить специалисту банка о своем намерении завести сберкнижку и о целях ее оформления. Также следует сообщить о том, какое физическое лицо или организация будет производить начисления. Сотрудник банка подберет наиболее подходящий финансовый продукт.

Что необходимо для оформления

Вам будет интересно:Первый взнос по ипотеке: размер, сроки внесения

Вам будет интересно:Первый взнос по ипотеке: размер, сроки внесения

Клиент может открыть сберкнижку в Сбербанке только путем личного посещения банковской организации. Для оформления данной услуги клиент заключает договор с кредитно-финансовой организацией. Клиенту необходимо иметь при себе паспорт и небольшую сумму для первого взноса в размере 10 рублей.

Многие люди, интересующиеся о том, сколько стоит открыть сберкнижку в Сбербанке, должны знать, что данная процедура бесплатная. Необходимо лишь внести первоначальную сумму, которая будет находиться на сберкнижке. Данная сумма является неснижаемым остатком, который хранится на счету до закрытия счета. Сберегательная книжка обладает неограниченным сроком действия. Документ относится к категории ценных бумаг, который заполняется согласно установленному образцу. Также этот документ подтверждает все производимые операции на счете.

Процедура выдачи

Открыть сберкнижку в Сбербанке для физического лица возможно в любом отделении. Клиенту необходимо получить талон с индивидуальным номером, если в отделении банка применяется система электронной очереди. В случае возникновения трудностей с получением талона клиент может обратиться к сотрудникам банка. На приеме у специалиста необходимо предъявить талон и документ, удостоверяющий личность. После этого сотрудник банка предложит клиенту ознакомиться с договором.

Один экземпляр договора будет храниться в банковской организации, а другой клиент получает на руки. После подписания договора клиенту потребуется внести минимальную сумму на счет. Как правило, первый платеж может принять специалист. В некоторых подразделениях денежные средства вносятся через кассу банка. В сберегательной книжке фиксируется дата и сумма взноса. Если сберкнижка оформляется в целях получения социальных выплат, следует запросить у специалиста реквизиты счета. Сотрудники банка ответят на все интересующие вопросы, а также помогут с заполнением необходимых документов. Клиентам следует проверить данные, которые заносятся в договор, на предмет ошибок.

Проверка баланса

Клиент может осуществлять контроль состояния счета следующими способами:

- онлайн-кабинет;

- личный визит в банковское подразделение.

Вам будет интересно:Список документов для налогового вычета по ипотеке: порядок оформления и условия

Вам будет интересно:Список документов для налогового вычета по ипотеке: порядок оформления и условия

При личном посещении специалист предоставит полную информацию о состоянии счета. Однако интернет-сервис является наиболее легким и простым способом проверить баланс. Пользователь может пользоваться услугами онлайн-кабинета в любом месте при наличии электронного устройства и доступа в интернет. На личной странице можно ознакомиться со всеми перечислениями и размером накоплений.

Снятие денег

Клиент может снять денежные средства только в отделении банковской организации. Предварительно необходимо прийти на прием к банковскому сотруднику, который сформирует проводки на выдачу наличных денежных средств. Затем специалист предоставит клиенту талон с указанием фамилии и имени, а также суммы к получению.

Этот документ необходимо предъявить кассиру, который занимается проведением операций с наличными денежными средствами. При себе необходимо иметь паспорт, поскольку работник банка будет по нему идентифицировать клиента. Также можно воспользоваться аппаратами самообслуживания. При этом клиенту потребуется оформить и прикрепить к счету пластиковую карту. Пользователь может перевести денежные средства на карту с помощью личного кабинета или через банкомат. Подключение интернет-банкинга влечет за собой определенные финансовые затраты, однако значительно облегчит проведение различных операций со счетом.

Преимущества и недостатки сберкнижек

Такой документ, как сберкнижка, вселяет гражданам чувство защищенности, поскольку ассоциируется с надежной государственной структурой. Банковская карточка не предоставляет возможности увидеть совершенные операции, в то время как сберкнижка наглядно показывает движение денежных средств. Независимо от вида совершенных операций, на сберкнижке отражаются все записи, которые фиксируются операционистом. Среди недостатков можно выделить неудобство использования данного документа. Это связано с тем, что для совершения операции необходимо лично посетить офис банковской организации и иметь при себе паспорт.

Какой процент по сберкнижке

В зависимости от вида вклада определяется процентная ставка. Также процент напрямую зависит от внесенной суммы и продолжительности вклада. Возможность открыть сберкнижку в Сбербанке под проценты доступна любому клиенту данной организации.

Пенсионерам устанавливаются максимальные процентные ставки, независимо от размера вклада. Сберкнижка оформляется для определенного вклада и привязывается к его условиям.

Операции по сберкнижке

Специалист банка осуществляет операции только при предоставлении паспорта клиентом. Сберкнижка содержит таблицу, которая расположена на всех листах (кроме первого). Документ содержит информацию о дате проведения операции, расходу, приходу денежных средств, а также итоговому остатку, который выводится посредством подсчета.

Производимые операции подтверждаются мемориальным ордером банковской организации. Клиент может снять денежные средства только в том отделении банка, в котором была открыта сберкнижка. Если возникла необходимость дистанционного снятия денежных средств, необходимо сделать запрос в отделение банка по месту жительства.

Как открыть сберкнижку в Сбербанке на ребенка

Сберкнижка представляет собой разновидность банковского вклада. Многие родители открывают депозит на имя своих детей. Такое проявление заботы получило популярность еще в СССР, когда дедушки и бабушки оформляли сберегательные книжки на своих внучат. Такой вклад обеспечивает защиту ребенка от возможных финансовых трудностей и успешный жизненный старт. Перед тем как открыть вклад, необходимо внимательно изучить сберегательную программу банковской организации. Большинство банков предоставляют клиентам возможность открыть сберкнижку в Сбербанке на родственника или любое другое лицо. Поэтому родители без проблем могут открыть вклад на имя своих детей.

Клиенты могут открыть сберкнижку в Сбербанке для физического лица, имя которого указано в договоре. Невозможно открыть счет на имя двух и более лиц. Вкладчик может оформить доверенность на пополнение счета, получение денежных средств и совершение других операций по счету. Данный документ оформляется согласно установленной форме.

Разновидности счетов

Сбербанк предлагает следующие виды счетов: депозитные вклады, текущие счета и карточные счета. Денежные средства на депозите можно разместить на строго определенный срок. С определенной периодичностью на сумму остатка будут начисляться проценты. Их размер напрямую зависит от специфики банковского предложения. Открыть депозит можно через онлайн-кабинет или при личном визите в банковскую организацию.

Текущие счета подойдут для хранения денежных средств на короткий период времени. Как правило, они применяются для осуществления переводов крупных сумм или при проведении крупных сделок, связанных с покупкой автомобиля или недвижимости. Для открытия необходимо обратиться в офис банковской организации. Клиентам следует знать о том, что на денежные средства, которые хранятся на этом типе счета, не происходит начисление процентов.

Используя карточный счет, владелец может осуществлять самостоятельное управление финансовыми ресурсами. Также клиент может совершать любые операции без визита в офис банка. Подобные счета используются для снятия наличных, совершения покупок, оплаты услуг и других бытовых нужд. Любой из представленных счетов привязывается к сберегательной книжке или к пластиковой карте. С помощью сберкнижки клиент может управлять только одним вкладом. Используя пластиковую карту, можно совершать множество операций и привязать к счету несколько банковских продуктов.

Отзывы клиентов

Многие клиенты Сбербанка сообщают о том, что со сберкнижки сложно снять денежные средства, поскольку необходимо посетить офис банка. Среди положительных моментов клиенты выделяют оперативность внесения и получения средств по счету. Также сберкнижка представляет собой наглядный документ, который предоставляет информацию по всем совершенным операциям.

Также клиенты отмечают, что по сберкнижке не нужно запрашивать дополнительные документы, поскольку на страницах отображаются все данные, удостоверенные операционистом. Некоторые отзывы рассказывают о том, что сберкнижка значительно ограничивает возможности в ее использовании. Пользователи сообщают о том, что для осуществления транзакции необходимо иметь при себе не только сберкнижку, но и паспорт.

Вывод

Существующее законодательство признает сберегательные книжки в качестве одной из форм договора банковского вклада. Многие клиенты задаются вопросом о том, открывает ли Сбербанк сберкнижки на сегодняшний день. В ближайшем будущем будет произведен пересмотр существующих правил оборота сберкнижек и оформления депозитов. Сберегательные книжки не теряют своей популярности у клиентов, несмотря на значительное расширение банковской продуктовой линейки.

За последнее время поступило много вопросов от уважаемой аудитории по поводу оформления сберкнижек.

Как выяснилось, немало людей уверены в том, что их давно отменили и никакой альтернативы банковским картам больше нет. Вывод, на мой взгляд, несколько поспешный — поговорим об этом подробнее.

1. В банке невозможно стало оформить вклад со сберкнижкой. Куда они пропали? Действительно ли сберкнижки отменили законом?

Прежде всего, хотелось бы обратить внимание на ст. 843 ГК РФ: она действует на данный момент и как раз регулирует правила использования сберегательных книжек.

Последние поправки в нее вносились только в июне 2018 года, когда были отменены сберкнижки на предъявителя (по которым деньги со счета мог снять любой держатель сберкнижки, представивший ее в банке).

Теперь закон предусматривает возможность оформления банковского вклада лишь с помощью именной сберкнижки (т. е. деньги банк выдаст только тому, чьи Ф.И.О. указаны в сберкнижке, либо его представителю по доверенности).

Поэтому нет никаких законных оснований, чтобы утверждать о полной отмене сберкнижек.

А вот почему банки сейчас отказываются выдавать сберкнижки при открытии счета — это уже другой вопрос.

Если сберкнижки никуда из закона не пропали, то банк не может просто так отказать клиенту в ее выдаче. Для этого должно быть веское основание — в частности такое:

— клиент обращается за открытием вклада, условия которого не предусматривают выдачу сберкнижки (но при этом условия размещения вклада должны быть официально опубликованы банком),

— либо клиент не прошел необходимую процедуру идентификации личности (от граждан требуется оригинал или заверенная копия паспорта) — в таком случае банк должен совсем отказать ему в открытии счета, а не только в выдаче сберкнижки (Закон № 115-ФЗ, Инструкция ЦБ РФ от 30.05.2014 № 153-И).

2. Как сейчас можно получить сберкнижку?

Если банк в своих условиях открытия счета предусматривает возможность оформления сберегательной книжки — то, чтобы ее получить, достаточно лишь предъявить паспорт и четко заявить сотруднику банка, что вы хотите получить сберкнижку.

Например, в опубликованных Сбербанком РФ «Условиях размещения банковских вкладов» (в ред., действующей с 22 мая 2021 года) сказано, что:

— «Сберегательная книжка является документом, выдаваемым Вкладчику по его желанию, форма и порядок заполнения которого определяются Банком».

Таким образом, Сбербанк публично принял на себя обязательство выдать сберкнижку по желанию клиента.

А ссылки его сотрудников на то, что сберкнижки сейчас не выдаются, не стоит воспринимать всерьез: тут же напишите заявление о выдаче сберкнижки и потребуйте выдать вам письменный отказ.

Очень высока вероятность, что после этого сберкнижку вам все-таки выдадут. Если нет — жалуйтесь в вышестоящее отделение банка или непосредственно в Центробанк РФ (на его сайте есть форма для электронных обращений).

3. В чем плюсы сберкнижки по сравнению с банковскими картами?

На данный момент у сберкнижки есть несколько преимуществ:

— во-первых, в свете предстоящего перевода пенсионеров на карты «МИР» (с 1 июля банки будут обязаны зачислять пенсии только на эти карты) сберкнижка становится для людей хорошей альтернативой.

Если пенсионер категорически не желает получать карту «МИР», он может перевести свою пенсию на сберкнижку, избежав тем самым проблем с ее выплатой,

— а, во-вторых, сберкнижка позволяет надежнее защитить свои сбережения на банковском счете.

В одной из предыдущих публикаций я рассказывала о решении суда, где мужчине удалось доказать, что он не закрывал свой вклад, лишь благодаря отсутствию соответствующей записи в сберкнижке.

В противном случае он так и не смог бы получить свои сбережения от банка, т. к. тот ссылался на закрытие счета по инициативе самого клиента.

© Сивакова И. В., 2021 г.

![]()

☰

Заявление вкладчика о выдаче ему новой сберегательной книжки

Тематика документа: Банк

Файл текстовой версии: 3,0 кб

Образец документа:

_______________________________

(полное фирменное наименование

банка, адрес)

_______________________________

(наименование территориального

учреждения Банка России, адрес)

от ____________________________

(Ф.И.О. заявителя)

адрес: _______________________,

паспорт: серия _____ N _______,

выдан ________________________,

от "___"______________ ____ г.,

телефон: ______, факс: _______,

электронный адрес: ____________

ЗАЯВЛЕНИЕ

о выдаче новой сберегательной книжки

Между гражданином ___________________________ и _______________________

(указать Ф.И.О. гражданина) (наименование банка)

был заключен договор банковского вклада N _____ от "___"__________ ____ г.,

согласно которому гражданину ______________________________ был открыт счет

(Ф.И.О.)

N _____. Внесение денежных средств на указанный счет подтверждается выдачей

гражданину _______________________________ именной сберегательной книжки от

(Ф.И.О.)

"___"___________ ____ г. N _____.

Однако "___"_________________ _____ г. именная сберегательная книжка от

"___"_______________ ____ г. N _____ была утеряна (приведена в негодное для

предъявления состояние, поскольку _______________________________________).

В соответствии с абз. 2 п. 2 ст. 843 Гражданского кодекса Российской

Федерации и на основании договора банковского вклада N _________________ от

"___"___________ ____ г. прошу Банк выдать мне новую именную сберегательную

книжку и признать сберегательную книжку от "___"___________ ____ г. N _____

недействительной.

"___"__________ ___ г.

______________/______________

(Ф.И.О./подпись)

Приложения к документу:

- Заявление вкладчика о выдаче ему новой сберегательной книжки.rtf (Rich Text Format)

Какие документы есть еще:

- Все документы из раздела «Банк»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Банк»:

- Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации. Унифицированная форма N КМ-7 (образец заполнения)

- Уведомление плательщика страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством об открытии (закрытии) банковского счета

- Товарный чек

- Расчет размера субсидии, предоставляемой субъекту малого и среднего предпринимательства, в том числе индивидуальному предпринимателю, из бюджета Мытищинского муниципального района на частичную компенсацию процентных ставок по кредитам, выданным им банками и иными кредитными организациями для приобретения основных и оборотных средств на осуществление предпринимательской деятельности

- Заявление владельца закладной о внесении в систему депозитарного учета записи, дающей залогодержателю закладной право продать закладную по истечении определенного срока в целях удержания из вырученных денег суммы обеспеченного ее залогом обязательства

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

- Акт

- Анкета

- Аттестат

- Ведомость

- Возражение

- Выписка

- График

- Декларация

- Доверенность

- Жалоба

- Журнал

- Завещание

- Записка

- Заявка

- Заявление

- Извещение

- Инструкция

- Иск

- Карта

- Карточка

- Квитанция

- Контракт

- Накладная

- Опись

- Отказ

- Перечень

- Письмо

- План

- Положение

- Поручение

- Претензия

- Приказ

- Протокол

- Разрешение

- Расписка

- Распоряжение

- Сведения

- Свидетельство

- Сертификат

- Смета

- Соглашение

- Справка

- Табель

- Требования

- Уведомление

- Устав

- Характеристика

- Ходатайство

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Как проходит выдача вклада после смерти вкладчика, и что делать наследникам, если не было ни завещания, ни завещательного распоряжения, расскажет Бробанк.

-

Распоряжение имуществом

-

Как найти вклад

-

Процесс получения денег с вклада умершего владельца

-

Документы для предъявления нотариусу

-

Документы для предъявления в банк

-

Что делать с зарубежными вкладами

-

Раздел вклада как совместно нажитого имущества

-

Как получить деньги досрочно

-

Сложности при наследовании денег

-

Особенности наследования вкладов

Распоряжение имуществом

Существует 3 способа наследования денег с вклада: по закону, завещанию или завещательному распоряжению. Вкладчик может оформить завещание и сделать наследником того, кого хочет. Если завещания и завещательного распоряжения нет, право на получение денег определяют по законодательству:

- Первые в очереди близкие родственники: дети, супруги, родители.

- Если их нет, то право переходит на наследников второй очереди: братьям, сестрам, бабушкам и дедушкам.

- В РФ прописаны наследники до восьмой очереди, в эту категорию входят нетрудоспособные иждивенцы.

- Если ни в одной из очередей не оказалось наследников, деньги на вкладе переходят государству.

При этом важно учесть, что завещание главнее законодательного порядка. В завещание можно вписать любого родственника, независимо от степени близости. Но нетрудоспособные родственники, даже если их нет в завещании, получат определенную часть денег, так как закон защищает эту категорию граждан. Это могут быть несовершеннолетние дети, престарелые родители или другие иждивенцы умершего.

Любое имущество можно распределить между родственниками усопшего на основании завещания или законодательства. Но при наследовании вкладов появляется чаще используют завещательное распоряжение. Оно легче в оформлении, но имеет такую же юридическую силу, как и завещание.

Завещательное распоряжение практически не отличается от обычного завещания, но касается оно одного банковского счета или всех счетов в одном и том же банке. Если вкладов несколько и в разных банках, распоряжение нужно в каждому. Как и в обычном завещании, в документ можно вписать нескольких лиц. Вкладчик может самостоятельно разделить доли между наследниками. Но если этого не сделать, то деньги разделят поровну между всеми указанными получателями.

Бывают ситуации, когда вкладчик оформил и завещание, и распоряжение, а данные по обоим документам противоречат друг другу. В таком случае выполняют условия по тому документу, который оформлен позже.

В основном отдают предпочтение распоряжению, так как оно легче в оформлении. Завещание нужно заверять у нотариуса, а распоряжение можно написать в отделении банка без обращения к нотариусу.

Как найти вклад

Не всегда наследники знают о банковских вкладах умершего. Особенно в ситуации, когда смерть была внезапной или умерший был молодым человеком. В этом случае наследникам придется самостоятельно заняться поиском подтверждения, что вклад у усопшего был.

| Где искать | На что обратить внимание |

| Проверить личные документы умершего родственника. Среди них могут быть сберегательные книжки или квитанции о пополнении банковского счета | Выяснить наименования банков, в которые умерший вносил деньги. |

| Подать запрос в определенные банки через нотариуса | Если есть информация, что у умершего когда-то были счета в определенных банках, и неизвестно закрыты ли они на сегодняшний день, это можно проверить только в банке. |

| Подать запрос во все банки через нотариуса | Если неизвестно наличие счетов и вкладов в каких-либо банках можно выяснить это через нотариуса. За подобные запросы придется заплатить. |

Банки не дадут информацию родственникам владельца вклада из-за соблюдения банковской тайны. Поэтому любые действия возможны только через нотариуса.

Дополнительный канал поиска – расспросить друзей или соседей покойного, который мог рассказывать им об открытии вклада.

Процесс получения денег с вклада умершего владельца

Наследники могут повлиять на распределение имущества. Например, они вправе отказаться от наследства в пользу другого родственника, либо оспорить завещание. Сделать это сложно, но иногда это помогает изменить состав наследников.

В завещании можно прописать любое имущество, которым владеет гражданин. Если он укажет всю собственность, родственникам не придется самим его делить. Если будет составлено завещательное распоряжение на деньги вклада, у наследников также будет меньше поводов для споров.

Выдача денег умершего вкладчика наследникам – достаточно сложный и долгий процесс. Он состоит из нескольких этапов:

- Открытие дела. На этот этап и начало оформления установлен срок в полгода со дня смерти вкладчика. Наследник обращается к нотариусу с заявлением, своим удостоверением личности и доказательством наличия права на средства с вклада.

- Обращение к нотариусу. После оплаты госпошлины и подачи документов нотариусу, начинается рассмотрение. Но получить сразу средства с вклада не получится. Придется подождать 6 месяцев. По истечении этого срока нотариус выдаст всем наследникам свидетельства, которые подтверждают их права на имущество и деньги. Если же близкие родственники не могут найти документ, в котором прописаны наследники, восстановить завещание может нотариус.

- Обращение в банк. После того, как свидетельство на право наследования будет на руках, можно обратиться в банк или другое учреждение, где у умершего родственника открыт вклад. При этом банку нужно предоставить паспорт и соглашение о разделении денег, если наследник не один. Если право на наследство гражданин получил в ходе судебного делопроизводства, банку понадобится предъявить судебное решение.

Когда юридический отдел банка проверит документы и убедится в законности прав, наследник сможет получить деньги. Дальше он может делать с ними все, что хочется: забрать деньги с вклада или открыть счет на собственное имя или на предъявителя.

Документы для предъявления нотариусу

Для того чтобы обратиться к нотариусу, только заявления будет недостаточно. Нужно предоставить и другие документы:

- паспорт;

- свидетельство о смерти собственника;

- завещание;

- документ с пропиской погибшего гражданина;

- договор с банком или другим учреждением и наследодателем;

- документ, который свидетельствует о степени родства.

Нотариус некоторое время будет изучать документы и проверять, права на наследство. Если все в порядке, он откроет дело. В некоторых случаях нотариус может запросить дополнительные документы, но обычно хватает основного списка бумаг.

Документы для предъявления в банк

Когда пройдет 6 месяцев со дня смерти наследодателя можно обращаться в банк. При себе должен быть:

- паспорт;

- свидетельство о праве на имущество.

В определенных случаях потребуются дополнительные документы:

- судебное решение, если права и доли были распределены по суду;

- соглашение о разделе долей, в том случае если наследников несколько;

- постановление нотариуса на возмещение расходов на похороны или предсмертное лечение, если деньги изымаются с вклада до истечения 6 месяцев.

Вклады, которые были оформлены до 01.03.2002 года, и по ним было составлено завещательное распоряжение, не включают в общую наследственную базу. Это установлено ФЗ-147 в статье 8.1. Наследникам таких вкладов нужно предъявить в банк только паспорт и свидетельство о смерти вкладчика. На их основании банк выдаст деньги наследнику.

Что делать с зарубежными вкладами

Если вклад открыт в учреждении на территории Российской Федерации, но не в российских рублях, а в другой валюте, никаких проблем с наследованием не должно возникнуть. Ситуация складывается по-другому, если вкладчик оформил депозит за границей. В таком случае получить деньги будет сложнее.

Порядок выплаты и наследования денег на вкладе за границей регулирует законодательство той страны, в которой зарегистрирован банк вкладчика. Например, в Европейских странах права на наследство можно заявить в срок от 3 до 12 месяцев.

Трудности при получении заграничных вкладов связаны с тем, что банковское учреждение находится далеко. Денежные операции могут осуществлять после установления личности обратившегося. А это возможно только при личном посещении учреждения. В таких вопросах обязательно понадобится помощь опытного юриста.

Еще одна сложность, что порой отследить деньги по вкладу за границей нереально. В этом случае нужна конкретная информация об открытом счете. Если ее нет, наследник может только надеяться на то, что после закрытия вклада банк самостоятельно начнет поиск нового владельца денег на счете. Но так бывает не часто.

Раздел вклада как совместно нажитого имущества

Банковский вклад относится к собственности обоих супругов, его учитывают как совместное нажитое имущество. Поэтому после смерти одного из супругов муж или жена вправе получить половину накопленных на счету денег. Для этого супругу потребуется свидетельство о выделении супружеской доли. Оставшаяся часть средств после этого подлежит разделу между остальными наследниками.

В этом правиле могут быть и исключения. Например, если супружеская пара заключила брачный договор. В зависимости от прописанных в нем условий банковский вклад в Сбербанке или любом другом банке:

- станет личной собственностью одного из супругов;

- будет поделен между наследниками и второй супруг сможет рассчитывать только на указанную долю.

В первом случае муж или жена получат деньги, только если наследодатель вписал их в завещание или распоряжение. Во втором случае средства выдадут согласно доли, прописанной в документе.

Как получить деньги досрочно

Досрочное получение денег по депозиту погибшего вкладчика возможно только в нескольких случаях:

- Если отсутствуют другие наследники. Получить деньги с депозита погибшего вкладчика раньше положенного срока можно, если получится доказать, что на деньги по вкладу никто не может претендовать, кроме одного наследника. Свидетельство о правах на наследство все равно понадобится, но при таких обстоятельствах нотариус сможет его выдать до истечения 6 месяцев. Однако так поступают очень редко.

- Если их используют для компенсации расходов на похороны, предсмертное лечение или охрану имущества. Частично снять деньги с вклада погибшего гражданина можно на организацию похорон или оплату лечения, которое проходил усопший. А также, если надо потратить деньги на сохранность имущества на протяжении полугода до вступления в права наследников.

По законодательству для того, чтобы устроить человеку достойные похороны, допустимо использовать средства и с вклада, и с любых других счетов гражданина. Чтобы получить деньги на возмещение этих расходов, нотариус должен выдать специальный документ. С ним нужно обратиться в банк для получения средств.

Если похороны организовывали не законные наследники, а посторонние лица, то они тоже вправе получить компенсацию расходов за счет средств, находящихся на вкладе умершего. Для этого им понадобится чеки, квитанции, договора и другие документы, подтверждающие понесенные затраты. Нотариус на их основе составляет специальное постановление о выплате средств на похороны, с которым следует обратиться в банк.

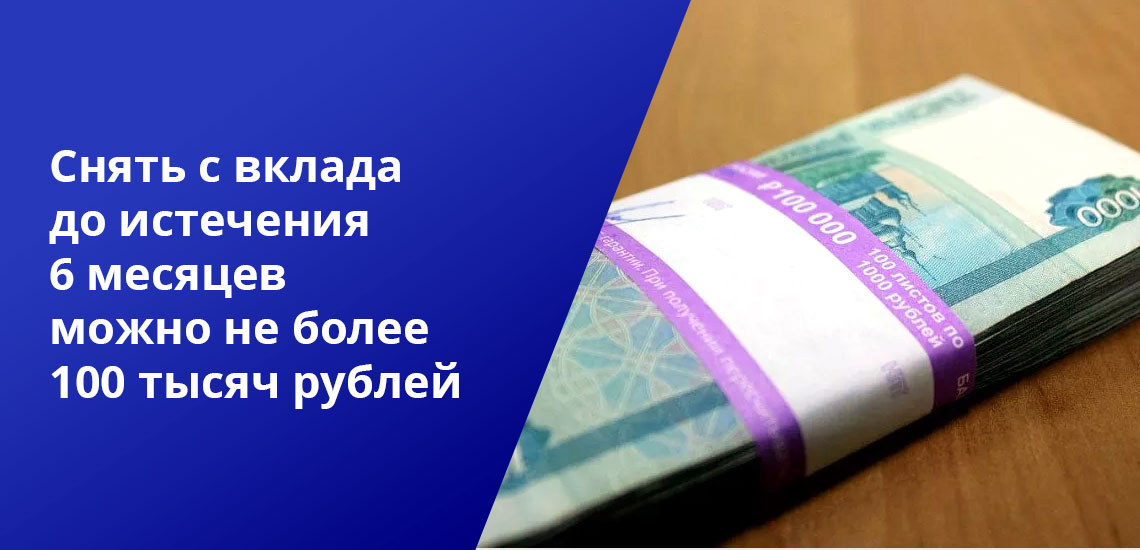

Снять деньги с вклада до истечения 6 месяцев можно в пределах установленного лимита в 100 тысяч рублей. Если сумма понесенных расходов больше, с вклада выдадут только 100 тысяч.

Сложности при наследовании денег

Возможные трудности, которые нередко возникают в процессе оформления наследства по банковскому вкладу:

- Наличие конфликтов между родственниками. Часто бывает, что родственники, которые не были близки погибшему гражданину, неожиданно объявляются после его смерти и заявляют свои права на часть наследства. В такой ситуации те родственники, которые ухаживали за покойным, проводили с ним много времени и заботились о нем, не хотят делить имущество с другими. Тогда они могут обратиться в суд, чтобы признать других родственников недостойными наследства.

- Просрочка принятия наследства. В таком случае потребуется заявление о восстановлении сроков для принятия наследства.

Процесс оформления и получения наследства расписан до мельчайших деталей. Сложности, которые возникают в деле, связывают еще и с тем, что много времени уходит на поиски. Так происходит, если наследодатель не оставляет ни завещание, ни распоряжение, или не указывает в документе, в каком именно банке он открыл вклад. Тогда наследникам приходится искать депозит родственника через нотариуса, который подает запрос в то банковское учреждение, которое указывает наследник.

Особенности наследования вкладов

Главные нюансы наследования вкладов:

- Наследование средств на вкладе гражданами, не достигшими совершеннолетия, возможно только при участии опекунов или при наступлении полной дееспособности.

- Банки не обязаны разыскивать наследников вклада, поэтому если родственники не займутся поисками через нотариуса, то по истечении определенного срока деньги перейдут в доход государства. Такую практику применяют как в РФ, так и в зарубежных банках.

- Если вкладчик составил завещательное распоряжение, а потом написал завещание, которое противоречит ему, действительным будет признан более поздний документ.

- Если вклад наследует супруг и другие родственники, а брачного контракта нет, то супруг получает половину средств с вклада и на равных основаниях претендует на долю в остальном наследстве. Например, у умершего вкладчика жена и 3 дочери, супруга получит 1/2+1/4 от вклада. Итого 3/4 унаследует жена и по 1/4 каждая из трех дочерей.

Самый удобный вариант для наследников – составленное завещание. Тогда наследникам не придется тратить время на поиски банковских вкладов, на которые они имеют законное право.

Полезные ссылки:

- Статья 8 п.1 147-ФЗ ГК РФ.

- Статья 1174 ГК РФ. Возмещение расходов, вызванных смертью наследодателя, и расходов на охрану наследства и управление им.

- Глава 63 ГК РФ. НАСЛЕДОВАНИЕ ПО ЗАКОНУ.

Комментарии: 530

Если вклад ваших родителей в сберкассе обесценился в девяностые, у вас есть скромный, почти смехотворный, но все-таки повод для радости: государство готово вернуть часть потерянных средств.

В этой статье я расскажу, как забрать свои деньги. Но сначала — пример, чтобы вы понимали, о каких суммах идет речь.

Типичная ситуация с компенсацией вклада

Родители моей подруги Веры в 1980-х копили на машину и кооперативную квартиру, но не смогли ничего купить из-за дефицита. Вот что было на счетах у Олега Владимировича и Ирины Васильевны в 1991 году с учетом горбачевской компенсации.

Что было на счетах в сберкассе в 1991 году

| Олег Владимирович | Ирина Васильевна | |

|---|---|---|

| Было | 7100 Р | 750 Р |

| Компенсация | 2840 Р | 300 Р |

| В итоге | 9940 Р | 1050 Р |

В девяностые эти деньги обесценились, но закрывать счета в Сбербанке Олег Владимирович и Ирина Васильевна не стали.

В 2016 году Олег Владимирович умер. Вера и ее мать начали разбираться с наследством. По просьбе наследниц нотариус обратился в Сбербанк, где разыскали все вклады отца. Их разделили поровну между вдовой и дочерью Олега Владимировича и указали в свидетельствах о наследстве.

Кроме наследства мужа Ирина Васильевна захотела получить компенсацию и своего вклада. Вот что выплатили в итоге. Суммы компенсаций рассчитаны по формулам Сбербанка, каким именно — расскажем ниже в статье.

Какие компенсации получили в 2016 году

| Ирина Васильевна | Вера | |

|---|---|---|

| За свой вклад | 3150 Р | — |

| Унаследованное с учетом возрастного коэффициента | 14 910 Р | 9940 Р |

| Ритуальная выплата | 6000 Р | — |

| В итоге | 24 060 Р | 9940 Р |

Унаследованное с учетом возрастного коэффициента

14 910 Р

Ритуальная выплата

6000 Р

Унаследованное с учетом возрастного коэффициента

9940 Р

Конечно, кооперативную квартиру на эти деньги не купишь, но 34 000 рублей лучше, чем ничего. Если подобные суммы вам интересны, читайте дальше.

Матчасть. Как обесценились сбережения населения

Советский Союз был страной с плановой экономикой. Перекос производства в сторону военной промышленности и запрет свободного рынка создавали товарный дефицит — тратить деньги было особо не на что.

Раз нечего покупать, деньги копили до лучших времен. Банк для этих целей был один — Сберегательный банк СССР. А потом началось интересное.

Январь 1991 года. Правительство СССР объявило денежную реформу, чтобы что-то сделать с большим объемом денег на руках у населения. Ограниченное количество купюр по 50 и 100 рублей заменили купюрами нового образца. Также частично заморозили вклады, разрешив снимать не больше 500 рублей в месяц.

Март 1991 года. Правительство постановило поднять регулируемые цены на часть товаров в 1,2—3 раза, а цены на остальные товары сделать свободными. Одновременно повысили стипендии, пенсии, пособия по безработице.

Президент Михаил Горбачев распорядился увеличить на 40% остатки вкладов на 1 марта 1991 года. Но в этой индексации вкладов были нюансы. На счет гражданина государство вносило максимум 200 рублей. Если надбавка превышала эту сумму, то для разницы заводили специальный счет. И снять с него деньги можно было только через три года.

Декабрь 1991 года. Власть полностью перестала регулировать цены. В конце декабря Советский Союз распался, государственные механизмы регулирования экономики перестали работать.

1992—1995 годы. Цены перестали быть регулируемыми, началась гиперинфляция. В 1992 году цены выросли в 260 раз. В 1990 году инженер получал 150 рублей, а в 1992 на эти деньги можно было купить полкилограмма сосисок.

Инфляция за 1992—1995 годы составила 178 734%. В 1995 году, сняв со сберкнижки 1000 рублей, можно было купить полкилограмма картофеля.

Стоимость килограмма картошки с 1990 по 1995 год

| 1990 | 40 коп. |

| 1991 | 1,2 Р |

| 1992 | 35 Р |

| 1993 | 241 Р |

| 1994 | 918 Р |

| 1995 | 1882 Р |

Май 1995 года. Государство пообещало восстановить сбережения, которые хранились в советских сберкассах — причем с учетом их покупательной способности на момент вложения. Иными словами, если в 1991 году у вас на книжке лежало 4500 рублей и на них можно было купить «запорожец», то вернуть обещали ровно столько, чтобы его можно было приобрести и теперь.

Как сдержать это обещание, никто не знал. И все еще не знает.

Май 1996 года. Вкладчикам Сбербанка до 1916 года рождения назначили «предварительную» компенсацию. Она составляла максимум 1 млн рублей. На тот момент столько стоила половина цветного телевизора или два пылесоса. Вопрос об обещанной полной компенсации отодвинули на неопределенное время.

К 1996 году цены на продукты питания исчислялись тысячами и десятками тысяч рублей за килограмм, цены на товары длительного пользования — сотнями тысяч и миллионами. Например, килограмм апельсинов стоил 8 тысяч рублей, сливочного масла — 23 тысячи рублей, женские туфли — 150 тысяч рублей, а диван-кровать — 1,5 млн рублей.

Январь 1998 года. Произошла деноминация — уменьшение номинала денежных знаков и цен в 1000 раз. Тысяча рублей превратилась в рубль. То немногое, что осталось от крупных советских вкладов, фактически обнулилось. Вклад на «жигули» за девять тысяч рублей в результате инфляции и деноминации превратился в стоимость трех палок колбасы.

В 2000-е порядок выплат компенсаций и возраст получающих их вкладчиков несколько раз менялся. Нынешние правила выплат действуют с 2010 года. Деньги выплачивает Сбербанк. Если вы уже получали какие-то компенсации по вкладу, то вам уменьшат их на полученную сумму.

Живите богаче. Наша рассылка поможет

Дважды в неделю об экономии, заработке и способах взять свое у государства

Какие вклады компенсируют

Сбербанк компенсирует только вклады, сделанные в отделениях Сберегательного банка СССР на территории нынешней Российской Федерации. Вклад должен был действовать на 20 июня 1991 года — это день ликвидации Сберегательного банка СССР — и оставаться незакрытым до 31 декабря 1991 года.

Сейчас легко получить информацию о своих старых вкладах. В личном кабинете «Сбербанк-онлайн» есть информация обо всех вкладах клиента на территории России, в том числе и о вкладах советского периода в любом регионе Российской Федерации.

Компенсация по вкладам положена: 1 июня 1991 года вы положили на книжку 700 рублей. 21 июня сняли 600 рублей. Вам рассчитают компенсацию исходя из суммы на 20 июня — 700 рублей.

Компенсация по вкладам не положена: 1 июня 1991 года вы положили на книжку 700 рублей. 21 июня сняли 600 рублей, а 1 декабря сняли оставшиеся 100 и закрыли вклад. Из-за того что вклад закрыли до 31 декабря, компенсация не положена.

Как рассчитать размер компенсации

Размер компенсации зависит от возраста получателя и от даты закрытия вклада. На сайте Сбербанка есть специальный калькулятор для расчета выплат, но можно посчитать и самому.

За базу для расчета принимается сумма, которая лежала на счете 20 июня 1991 года. Ее надо умножить на два коэффициента.

Компенсация = (Остаток на вкладе на 20 июня 1991 года) × (Коэффициент возраста) × (Коэффициент даты закрытия вклада)

Коэффициент возраста — если получатель компенсации родился до 1945 года, то сумма вклада умножается на 3, если после — на 2.

Коэффициенты возраста

| Год рождения | Коэффициент |

|---|---|

| До 1945 | 3 |

| После 1945 | 2 |

Коэффициент даты закрытия вклада — чем раньше вы сняли все деньги, тем меньше коэффициент.

Коэффициенты даты закрытия вклада

| Год закрытия | Коэффициент |

|---|---|

| 1992 | 0,6 |

| 1993 | 0,7 |

| 1994 | 0,8 |

| 1995 | 0,9 |

| 1996 и позже, в т. ч. незакрытые вклады | 1 |

Год закрытия

1996 и позже, в т. ч. незакрытые вклады

Зная эти коэффициенты, легко посчитать компенсацию. Например, вы родились в 1970 году. В мае 1991 положили на счет 1000 рублей. Закрыли вклад в 1995 году. Вам положена компенсация. Расчет такой: 1000 × 2 × 0,9 = 1800 рублей.

Пример расчета компенсации

Вкладчик 1945 года рождения открыл вклад в Сбербанке в апреле 1991 года — положил 5000 рублей и не закрывал его. А в 2004 году получил 1000 рублей по тогдашним правилам компенсации. Коэффициент возраста — 3, коэффициент даты закрытия вклада — 1. Сейчас ему будет положена компенсация за вычетом уже полученной — 14 000 Р: 5000 × 3 × 1 − 1000.

Или пример посложнее. У вкладчика 1940 года рождения к марту 1991 года на книжке накоплено 7000 рублей, а вклад он закрыл в 1992 году. Кажется, что компенсацию будут считать от базы 7000 рублей, но нет. В марте 1991 года вкладчику была автоматически начислена «горбачевская компенсация» — 40% от 7000 рублей, то есть 2800 рублей. Причем 200 из них добавили «на книжку» — там стало 7200 рублей. А для оставшихся 2600 рублей завели специальный счет. Поэтому на 20 июня 1991 года у вкладчика было два счета — на 7200 и 2600 рублей, всего 9800 рублей. Компенсацию будут считать от этой суммы. Коэффициент возраста — 3, а вот коэффициент даты закрытия вклада — 0,6. Компенсировано будет 17 640 Р: 9800 × 3 × 0,6.

Компенсации владельцам вкладов

Все выплаты можно разделить на три группы: компенсации владельцам вкладов, их наследникам и ритуальные выплаты.

Владельцы вкладов имеют право на компенсацию, только если они являются гражданами России. Идеальный вариант, если у вас сохранились сберкнижки. С ними легко установить базу для начисления компенсации.

Если сберкнижек нет, напишите в Сбербанке заявление об их розыске. Лучше обращаться в то же отделение, где делали вклад. Если такой возможности нет — например, вы переехали в другой город — идите в ближайшее. Но тогда придется подождать: сотрудники направят запрос в ваш «родной» офис и история может затянуться на месяц-два. Вклады разыскивают бесплатно.

С 1991 года номера счетов в Сбербанке неоднократно менялись. Поэтому даже со сберкнижкой на руках не стоит сразу вписывать номер счета в заявление о компенсации. Уточните актуальный номер у сотрудника банка.

После того как станет понятно, по каким вкладам вам положена компенсация, надо обратиться в Сбербанк — в любое отделение, необязательно в то, где оформляли сберкнижку.

Документы для выплаты компенсации вкладчику

- Паспорт гражданина Российской Федерации.

- Сберегательная книжка. При ее отсутствии — справка из Сбербанка о наличии «советского» вклада.

- Заявление вкладчика о получении компенсации. Форма заявления вкладчика и инструкции по заполнению заявления есть на сайте Сбербанка.

Компенсация наследникам

Компенсацию наследникам выплачивают, если умерший был гражданином России. Наследникам — гражданам России компенсируют вклад умершего и ритуальные услуги. Иностранным наследникам — только ритуальные услуги.

На компенсацию имеют право только наследники по закону или по завещанию, у которых есть свидетельство о наследстве. Если наследников несколько, деньги поделят между ними так, как написано в свидетельстве о наследстве.

Все вклады должны быть перечислены в свидетельстве о наследстве. Если в свидетельстве указаны квартира, дача и машина, а про вклады ничего не написано, то денег вы не получите.

Если в свидетельстве о наследстве помимо вкладов указано какое-то ценное имущество, например дорогая квартира, лучше сделать нотариально заверенную копию документа. Когда при перерегистрации права на квартиру у вас заберут единственный экземпляр свидетельства, подать заявление в Сбербанк не получится.

Хорошо, если сохранились сберкнижки умершего родственника. Их нужно принести к нотариусу перед оформлением свидетельства о наследстве.

Если сберкнижек нет, то запрашивать информацию о счетах умершего может только нотариус. От вас такой запрос банк не примет: вы можете искать только свои вклады. Ответ пришлют тоже нотариусу, и уже на основании этого документа он укажет счета в свидетельстве о наследстве. Даже если у вас на руках есть все сберкнижки умершего, вы можете не знать, что номера счетов менялись или что были открыты спецсчета. Поэтому, оформляя наследство, обязательно попросите нотариуса разыскать вклады покойного родственника.

После того как нотариус найдет все вклады покойного и внесет их в свидетельство, вам надо будет обратиться в Сбербанк.

Пример расчета компенсации наследникам

Компенсацию наследникам считают по той же формуле, что и компенсацию самому вкладчику. Только коэффициент возраста определяют по дате рождения наследника. А если наследников несколько, то компенсацию делят между ними так, как указал нотариус в свидетельстве о наследстве.

Например, у вкладчика 1932 года рождения на 20 июня 1991 года на всех вкладах было 12000 рублей. Все вклады закрыли в 1994 году. В 2019 году вкладчик умер. По его завещанию один наследник должен получить 50% имущества, а два наследника — по 25%. Все наследники моложе 1945 года рождения, поэтому коэффициент возраста будет 2. Коэффициент даты закрытия вклада — 0,8. Общая сумма компенсации — 19 200 Р: 12000 × 2 × 0,8. Их разделят — первому наследнику выдадут 9600 рублей, а двум другим — по 4800 рублей.

Документы для компенсации наследнику вкладчика

- Паспорт наследника — гражданина Российской Федерации.

- Свидетельство о смерти вкладчика.

- Свидетельство праве на наследство, в котором указаны подлежащие компенсации вклады умершего. Просто предоставить сберкнижки умершего вкладчика недостаточно.

- Заявление наследника вкладчика о получении компенсации. Форма заявления наследника и инструкции по заполнению заявления есть на сайте Сбербанка.

Ритуальные выплаты

Ритуальные выплаты официально называются компенсацией затрат на ритуальные услуги. Они положены наследникам вкладчика или тем, кто потратился на его похороны. Эти деньги выплачивают только в случае, если вкладчик умер в 2001 году или позже. Ритуальная компенсация рассчитывается от суммы всех вкладов умершего в одной сберкассе. Если у человека были вклады в разных отделениях, лучше выбирать то, где сумма вкладов больше.

Компенсацию может получить не только наследник, но и другой человек, оплативший похороны. Можно потребовать от государства эти деньги, не дожидаясь получения права на наследство — по закону этот срок составляет полгода. Ведь ритуальные выплаты — это фактически компенсация затрат на похороны, а деньги на них тратят сразу после смерти. Но получать выплату придется при помощи нотариуса, доказав свои расходы, например, чеками или квитанциями об оплате. Нотариус выдаст вам специальное постановление, с которым надо будет обратиться в Сбербанк.

Размер ритуальной компенсации равен сумме вкладов умершего в одной сберкассе по состоянию на 20 июня 1991 года, умноженной на 15, но не более 6000 рублей. Если наследник получил ритуальную выплату, он не лишается права на компенсацию по вкладу умершего.

Пример расчета ритуальной выплаты

Если у умершего были «советские» вклады в разных сберкассах, выгоднее выбрать ту, где сумма вкладов была больше. Например, в одной сберкассе был один вклад на 200 рублей, а в другой — четыре вклада по 100 рублей. Если считать ритуальную компенсацию от вклада в первой сберкассе, получится 3000 рублей: 200 × 15. А от вкладов во второй сберкассе — 6000 рублей: 100 × 4 × 15. Правда, при вкладах более 400 рублей эта разница нивелируется: и с одного вклада на 2000 рублей, и с четырёх вкладов по 1000 рублей ритуальная компенсация будет одинаковой — 6000 рублей.

Бонус-трек: компенсация по советским договорам страхования

В СССР существовала еще одна форма сбережений — накопительное личное страхование. Например, родители оформляли для ребенка «свадебную страховку», перечисляли на нее ежемесячно небольшую сумму, а при вступлении в брак выросший застрахованный получал тысячу рублей. Были и другие типы накопительных страховок — детские, пенсионные, смешанные. Они обесценились так же, как вклады. Сейчас государство также частично компенсирует эти потери.

Правила компенсации похожи на компенсацию вкладов. Компенсацию выплачивают застрахованным гражданам России или их наследникам — гражданам России. Размер компенсации — двух- или трехкратная сумма остатков взносов на 01.01.1992 г.

Выплатой этой компенсации занимается Росгосстрах. С правилами компенсации и списком документов для нее вы можете ознакомиться на официальном сайте Росгосстраха.

Запомнить

- Вклады компенсируют только гражданам России.

- Компенсируют вклады, открытые на территории нынешней России.

- Если сберкнижки потеряны, можно попросить сотрудников Сбербанка разыскать вклады.

- В Сбербанк надо принести заявление, паспорт и сберкнижки или справки о найденных вкладах.

- Если вкладчик умер, его вклады и компенсации должны быть указаны в свидетельстве о наследстве. Для этого нотариус должен сделать запрос в Сбербанк.

- Максимальная сумма компенсации — сумма вклада на 20 июня 1991 года, умноженная на 3. Может быть меньше, в зависимости от даты закрытия вклада и возраста вкладчика.

- Помимо компенсации вклада есть еще ритуальные выплаты — это компенсация затрат на похороны. Не более 6000 рублей. Их может получить и не гражданин России.

- Компенсируют не только вклады, но и накопительные страховки. За компенсацией страховки надо обратиться в Росгосстрах.