Бланки и образцы документов по каско

Заявление о происшествии по КАСКОЗаполняется для любых происшествий, за исключением угона или хищения транспортного средства. |

Бланк | Пример |

Образец извещения о ДТПЗаполняется в случае столкновения 2-ух транспортных средств, в соответствии с Федеральным законом Российской Федерации от 25.04.2002г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств.» Если вы являетесь потерпевшим в ДТП, при подаче документов по убытку при себе необходимо иметь полностью заполненную оборотную сторону вашего экземпляра Извещения о ДТП |

Образец | |

Заявление о происшествии по GAPЗаполняется, когда по полису каско произведена выплата в случае Угона/Хищения или Полной гибели автомобиля. |

Бланк | |

Заявление о расторжении договора GAPЗаполняется, когда нужно расторгнуть договор GAP |

Бланк | |

Заявление об угоне или хищении транспортного средстваЗаполняется в случае угона или хищения транспортного средства. |

Бланк | |

Заявление о выплате возмещенияЗаполняется дополнительно к заявлению о страховом случае, если вы хотите получить возмещение ущерба деньгами, а не ремонтом. |

Бланк | |

Заявление об аннулировании страхового случаяПредоставляется, если вы решили по каким-либо причинам отказаться от заявленного ранее страхового случая. |

Бланк | |

Образец доверенности на право представления интересов Собственника транспортного средства в страховой компании.Предоставляется, если страховой случай заявляет не собственник транспортного средства. |

Бланк | |

Образец доверенности на право представления интересов юридического лица (собственника транспортного средства) в страховой компанииПредоставляется, если страховой случай заявляет сотрудник компании, которой принадлежит транспортное средство. |

Бланк | |

Образец распорядительного письма на выплату по реквизитамПредоставляется, если юридическое лицо (собственник транспортного средства) выбирает по страховому случаю способ возмещения деньгами |

Бланк | |

Образец распорядительного письма на выдачу направления на ремонтПредоставляется, если юридическое лицо (собственник транспортного средства) выбирает по страховому случаю способ возмещения ремонтом |

Бланк | |

Заявление по Полной гибели с передачей ТС СтраховщикуЗаявление по Полной гибели с передачей ТС Страховщику (к Правилам добровольного комбинированного страхования транспортных средств, утвержденных приказом № 119 от 14.12.2015 и Правилам добровольного комбинированного страхования транспортных средств, утвержденных приказом № 001 от 12.09.2018) |

Бланк | |

Заявление по Полной гибели с передачей ТС СтраховщикуЗаявление по Полной гибели с передачей ТС Страховщику (к Правилам добровольного комбинированного страхования транспортных средств и сопутствующих рисков, утвержденных приказом № 157 от 04.12.2017 и Правилам добровольного комбинированного страхования транспортных средств и сопутствующих рисков, утвержденных приказом № 001 от 12.09.2018) |

Бланк | |

Заявление по Полной гибели ТС остается у клиентаЗаявление по Полной гибели ТС остается у клиента (без передачи ТС Страховщику) (ко всем действующим Правилам Страхования). |

Бланк |

Опубликовано 16.12.2021 в 15:57

Содержание статьи

Показать

Скрыть

Полис каско — самый надежный способ защитить автомобиль в любых непредвиденных ситуациях: от случайных царапин и мелких повреждений до угона и полного разрушения в ДТП. Однако нередко страхователь с полисом решает, что страховка ему больше не нужна. Причины могут быть разные, например, отъезд или продажа автомобиля. Каско можно вернуть в страховую компанию в любой момент, но нужно быть готовым к тому, что страховщик вернет не всю стоимость полиса. Вместе с экспертами Банки.ру разобрались, как возвращаются деньги за полис каско и возможно ли расторгнуть договор без удержания комиссии за ведение дела.

Как расторгнуть договор каско: общие правила

Особых условий по расторжению договора каско нет — для этого достаточно просто желания собственника. Вам достаточно обратиться в страховую компанию, предоставить документы, написать заявление и ждать решения.

Для расторжения договора потребуются:

- действующий полис каско и документ об оплате;

- копия паспорта;

- реквизиты счета для возврата средств.

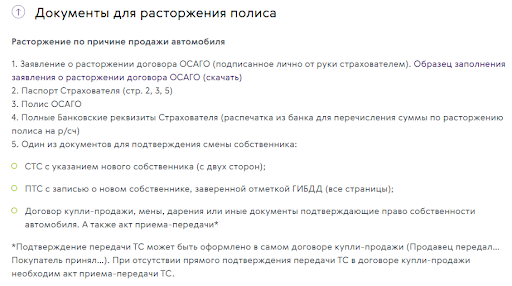

Если вы расторгаете договор из-за продажи машины, к заявлению можно приложить:

- договор купли-продажи транспортного средства;

- копию ПТС с отметкой о новом владельце (при наличии).

Условия возврата полиса каско всегда прописаны в договоре страхования: в нем указаны проценты, которые удержит страховщик. При этом в разных страховых сумма удержания может достигать 50% стоимости полиса.

Стандартная схема расчета суммы к возврату такая: стоимость полиса делится на 365 дней и умножается на количество неиспользованных дней. Из этого вычитается удерживаемый процент от общей стоимости полиса. В результате получится сумма, которую можно вернуть.

Заявление на расторжение договора и возврат денежных средств за неиспользованный период страховая компания рассматривает примерно 14 дней.

Как купить полис каско онлайн: пошаговая инструкция

Когда можно вернуть каско без удержания процентов

Единственная ситуация, когда можно вернуть полис каско без удержания комиссии за ведение дела — расторжение договора в течение периода охлаждения. Период охлаждения по закону не может быть менее 14 календарных дней с момента приобретения полиса (больше — может). Также важно учитывать, что если в это время произойдет страховой случай и страховая компания выплатит компенсацию, полис будет считаться использованным — вернуть его не получится.

По истечении периода охлаждения возврат возможен только с удержанием процентов за ведение дела.

Как отмечают эксперты Банки.ру, единственный пункт правил в некоторых договорах страхования, на основании которого можно теоретически оспорить необходимость уплаты страховщику расходов на ведение дел — это «если возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай». Иными словами, должна возникнуть ситуация, при которой наступление страхового случая перестало бы в принципе быть возможным. Эксперты Банки.ру называют такую ситуацию маловероятной и напоминают, что решать это вопрос страхователь должен самостоятельно и в индивидуальном порядке — напрямую со страховой компанией.

ОСАГО и КАСКО: в чем разница?

Удастся ли вернуть деньги за страховку при продаже автомобиля зависит от вида страхования. ОСАГО — это обязательное страхование КАСКО — добровольное. Первое страхует гражданскую ответственность а ущерб возмещают только пострадавшему — тому кто не виновен в аварии. Второе защищает автомобиль владельца полиса.

Машину можно застраховать от полной гибели хищения ущерба в результате ДТП падения деревьев снега града выброса гравия из-под колес стихийных бедствий и т. д. Например КАСКО от «Ак Барс Страхования» предусматривает более 30 страховых случаев.

Цены полисов существенно отличаются. Правила расчета ОСАГО прописаны в№ 40-ФЗ «Об обязательном страховании». Базу для расчета устанавливает ЦБ. К примеру в 2022 году тарифный коридор базовой ставки ОСАГО на легковые авто (кроме такси) для юрлиц составляет 1 152 — 4 541 ₽ для физлиц — 2 224 — 5 980 ₽. Чем больше опыта и меньше аварий у водителя тем дешевле страховка.

Цена полиса КАСКО составляет 6-10% от стоимости машины. К примеру если авто стоит 600 000 ₽ страховщик берет от 36 000 до 60 000 ₽.

Страховка КАСКО или ОСАГО: что выбрать и как сэкономить

Как вернуть деньги за ОСАГО при продаже авто?

Вернуть деньги за неистекший срок действия договора ОСАГО при продаже автомобиля — обязанность страховой компании (п. 4ст. 10 ФЗ-40).

Чем быстрее подать заявление тем больше будет выплата. Когда вы продали автомобиль не имеет значения. Договор прекращает действовать с момента подачи заявления страховщику. Лучший вариант — направить обращение в день продажи авто.

Какую сумму можно вернуть?

Сумма к возврату рассчитывается по формуле: N ÷ 365 × 077 × P где:

- N — количество дней до окончания договора;

- 365 — количество дней на которые заключен договор;

- Р — стоимость полиса ОСАГО;

- 077 — коэффициент использования страховки.

Что значит коэффициент использования страховки? Страховщик вычитает из причитающейся суммы 23% где 20% — расходы на ведение страхового дела 3% — отчисление в резерв компенсационных выплат.

Пример

Олег оформил ОСАГО 1 июля 2022 ровно на год и заплатил 6 000 ₽. Машину продал 14 августа 2022 в тот же день подал заявление на возврат страховой премии. Сумма к возврату составила: 325 ÷ 365 × 077 × 6 000 = 4 11369 ₽.

Если бы Олег затянул с подачей заявления на 30 дней его выплата составила бы 3 73397 ₽ а потери из-за промедления — 37972 ₽.

Заявление и документы

Как правило бланк заявления предоставляет страховая — его можно заполнить онлайн скачать на сайте или попросить в офисе. Такие бланки не являются обязательными а лишь упрощают процедуру.

Заполните заявление онлайн если такая функция есть на сайте страховой. Если нет — напечатайте заявление или напишите от руки отнесите в офис или направьте почтой с описью вложения и уведомлением о вручении.

На сайтах многих страховых есть готовые формы для подачи заявления онлайн

Если нет готового бланка напишите заявление в свободной форме. Главное чтобы документ содержал следующую информацию:

- Наименование компании страховщика адрес юрлица;

- ФИО страхователя адрес телефон;

- Номер и дата полиса ОСАГО;

- Причина расторжения договора страхования (продажа ТС);

- Требование вернуть часть страховой премии за неистекшие дни договора;

- Реквизиты банковского счета;

- Список прилагаемых документов;

- Дата подпись.

Полный перечень документов которые нужно приложить к заявлению страховщики размещают на своих сайтах

Заявление составьте в двух экземплярах: для страховщика и для себя. На вашем экземпляре должны поставить отметку о принятии — либо представитель страховой компании если отдаете лично либо сотрудник почты.

К заявлению приложите копии паспорта полиса ОСАГО договора купли-продажи ПТС с записью о новом собственнике реквизиты банковского счета другие документы по запросу страховой.

Как вернуть деньги за навязанный страховой полис

Как вернуть деньги за КАСКО при продаже авто?

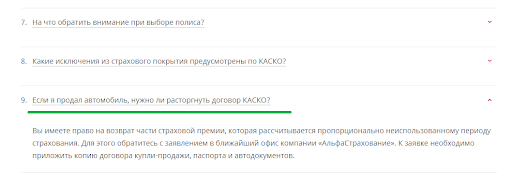

Возвращать деньги за КАСКО или нет — право страховщика. Это добровольное страхование и отдельно оно не регулируется законом.

Клиент и страховая заключают свободный договор и могут прописать в нем любые условия не противоречащие закону. Подписывая документ вы соглашаетесь со всеми его пунктами.

Если в договоре или правилах страхования указано что при расторжении договора из-за продажи авто часть страховой премии подлежит возврату деньги вернут. Если установлен запрет — не вернут. Если об этом ничего не сказано вопрос решают в индивидуальном порядке.

Расторгать договор КАСКО при продаже авто можно в любом случае — на основании ст. 958 ГК РФ так как возможности наступления страхового случая уже нет. Машина продана собственник сменился. А вот деньги возвращают не все страховщики.

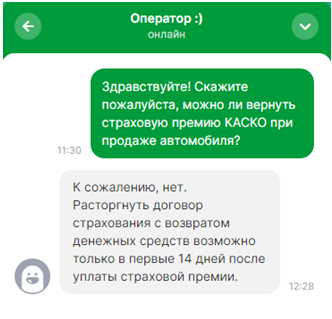

Как узнать вернет ли деньги за КАСКО ваша страховая?

Внимательно изучите договор и правила страхования на сайте компании. Нередко ответ есть в разделе «Часто задаваемые вопросы».

Поищите на сайте страховой ответ на вопрос о возможности возврата денег по КАСКО при продаже авто

Если информацию не нашли позвоните на горячую линию или напишите в чат на сайте страховщика.

В чате страховой компании ответят вернут ли остатки КАСКО при продаже авто

Здесь нужно учитывать человеческий фактор. Не всегда специалисты отвечают правильно или дают развернутый ответ.

Написать заявление с требованием вернуть остаток страховой премии из-за продажи машины — правильное решение даже если не получили положительный ответ от сотрудников страховой. Вы получите или деньги или письменный ответ с указанием причины отказа. С этими документами можно писать досудебную претензию на имя директора страховой жалобу в ЦБ и идти в суд.

Доплата за действующий полис КАСКО

Какую сумму страховой премии по КАСКО можно вернуть?

Обычно это прописано в договоре или правилах страхования. Используется формула: ((СП – РС) × n/N) – СВ где:

- СП — стоимость полиса или сумма страховой премии;

- РС — расходы компании связанные с выполнением договорных обязательств (30-50% от стоимости полиса).

- n — количество дней неиспользованной страховки (с момента подачи заявления о возврате части премии до даты окончания договора КАСКО);

- N — количество дней страховки по договору;

- CB — сумма возмещенного ущерба (если был страховой случай).

Пример

Александр продал автомобиль 20 июня 2022 и в тот же день затребовал возврат части страховой премии. Полис ОСАГО он оформил 20 марта 2022 и заплатил 50 000 ₽. За период пользования страховкой был страховой случай с выплатой в 5 000 ₽. Страховщик вернул клиенту за оставшиеся девять месяцев: (50 000 – 30%) × 275/365 – 5 000 = 24 369 ₽.

Если возврат денег при продаже машины не предусмотрен можно включить эту сумму в выкупную стоимость авто и не расторгать договор. То есть сумму можно запросить с нового хозяина или приплюсовать к цене машины. Права по страховке перейдут новому собственнику (ст. 960 ГК РФ). А если риски страховщика при этом увеличатся он пересчитает цену полиса.

Куда обращаться и какие документы нужны?

Порядок возврата тот же что и в случае с ОСАГО. Если есть форма на сайте заполните заявление онлайн. Если нет напишите в свободной форме и отправьте по почте с описью и уведомлением. Список необходимых документов обычно указан на сайтах страховых организаций.

В какой срок вернут деньги?

Деньги за ОСАГО обязаны вернуть в течение 14 календарных дней. Срок считается со дня следующего за датой предоставления страховщику полного комплекта документов.

Срок возврата денег за КАСКО должен быть прописан в договоре. Если он не установлен укажите в заявлении разумный период в течение которого хотите получить деньги.

Когда срок не определен договором и не указан в заявлении клиента страховщик обязан вернуть деньги в течение семи дней (ст. 314 ГК РФ).

Если деньги за ОСАГО не перевели в срок со страховщика можно взыскать пеню — 1% от суммы подлежащей возврату за каждый день просрочки.

Если деньги за КАСКО не перевели в срок неустойка считается на условиях договора страхования. Когда неустойка не обозначена размер процентов определяется ключевой ставкой ЦБ которая действовала в период задержки выплаты (ст. 395 ГК РФ).

Что делать если получили отказ?

Страховщик игнорирует обращение или прислал письменный отказ с которым вы не согласны? Вы можете:

- Обратиться в Российский союз автостраховщиков (РСА).

- Написать жалобу в ЦБ через интернет-приемную. Заявление рассмотрят в течение 30 календарных дней и направят ответ на электронку.

- Написать досудебную претензию на имя руководителя страховой компании. Если физлицу не вернут деньги добровольно через суд с компании дополнительно можно взыскать штраф — половину положенной выплаты (п. 6 ст. 13 Закона о защите прав потребителей).

- Подать в суд. Если сумма иска не больше 100 000 ₽ обращение подают в мировой суд. Если больше то в районный суд по месту своей регистрации. Организации подают иск в арбитражный суд по месту нахождения ответчика при любой сумме иска или в конкретный суд указанный в договоре страхования.

Прежде чем расторгать договор страхования и возвращать деньги из-за продажи автомобиля посчитайте какую сумму можно получить. Решите что выгоднее и быстрее: написать заявление и забрать остаток страховой премии или включить эту сумму в стоимость авто.

Новости которые нельзя пропускать — в нашем телеграм-канале

Подписывайтесь чтобы быть в курсе событий: @life_profit

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

Можно ли отказаться от страховки

О чем гласит новая редакция закона

Какие страховки подлежат возврату

Схема возврата страховых выплат

Возврат в «период охлаждения»

Возврат страховки самостоятельно

Помощь юристов при возврате кредитной страховки

Необходимые документы при возврате страховки

Как получить возврат по коллективной страховке

Как возврат страховки влияет на размер кредитной ставки

Реакция популярных банков на возврат страховки

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

-

ФЗ от 21.12.2013 №353-ФЗ.

-

ФЗ от 16.07.1998 №102-ФЗ.

-

ГК РФ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

На заметку! Изменения касаются только тех договоров, которые были заключены после 01.09.2020 года.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

-

Подготовка пакета документов.

-

Подача заявления в страховую компанию.

-

Получение уплаченной страховой премии обратно.

Документы в страховую компанию можно передать лично или отправить по почте заказным письмом. Это позволит зафиксировать дату их получения. Иногда это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

-

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

-

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

-

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

-

Удостоверение личности.

-

Заявление об отказе от Договора страхования.

-

Оригинал страхового полиса.

-

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

-

Квитанцию об оплате страховой премии.

-

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

При коллективном страховании граждане заключают договор не со страховой компанией, а с банком. Фактически клиент присоединяется к действующему договору, который оформлен между страховщиком и банком. Возврат по такому соглашению сделать довольно проблематично. Добиться результата можно только через суд (Определение ВС РФ от 20.10.2019 по делу №58-КГ20-5-К9).

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

|

Название организации |

Позиция банка |

Срок возврата денег с момента подачи заявления |

|

Сбербанк России |

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком. |

7 дней |

|

ВТБ |

15 дней |

|

|

Альфа-Банк |

14 дней |

|

|

Хоум-Кредит |

10 дней |

|

|

Почта Банк |

14 дней |

|

|

Россельхозбанк |

10 дней |

Примечание. Подать заявление на возврат денег в Альфа-Банке можно онлайн.

Как видно, большинство страховых компаний придерживаются предписаний Центробанка России о 14-дневном 2 периоде охлаждения.

Дополнительные вопросы

№1. Сколько дней составляет период охлаждения?

Стандартный срок – 14 дней. Отсчет времени начинается с момента заключения договора.

№2. Вправе ли банк поднимать ставку по кредиту в случае отказа от страховки?

Подобные действия кредитора вполне законны. Об этом прямо сказано в ст.11 ФЗ от 21.12.2013 №353-ФЗ.

№3. Реально ли вернуть деньги по коллективной страховке?

В судебной практике уже есть положительные решения о взыскании денег по коллективной страховке. Например, в случае долгосрочного погашения кредита. Однако пока выплаты делаются принудительно. Страхователям приходится обращаться в суд.

№4. Можно ли вернуть деньги по страхованию залогового имущества?

Это вид страхования является обязательным. Отказ от страховки и возврат денег по ней законом не предусмотрен.

№5. Как заемщику вернуть страховку после выплаты кредита?

Возврат страховой премии допускается только при досрочном выполнении обязательств. Если человек погасил кредит согласно с графиком, то у него нет оснований для обращения к страховщику.

Заключительная часть

Банк не имеет права навязывать дополнительные услуги своим клиентам. Оформление страховки является добровольным. Исключение – страхование залогового имущества. Заемщик может отказаться от приобретения полиса. Однако это приведет к повышению ставки по потребительскому кредиту. В случае оформления страховки и досрочного возвращения займа заемщик может потребовать возврата части страховой премии. Конечное решение принимает потребитель.

Вопросы, рассмотренные в материале:

- Нормы законодательства относительно отказа от страховки

- Составление заявления на отказ от добровольной страховки

- Заявление на отказ от обязательной страховки на примере ОСАГО

- Сроки рассмотрения заявления на отказ от страховки по кредиту

- Подводные камни отказа от страховки

Заявление на отказ от страховки может потребоваться в ряде случаев, среди которых наиболее распространены те, что связаны с нежеланием переплачивать за кредит. Законодательно не запрещается отказываться от добровольного страхования, и тут все относительно просто.

Однако есть ситуации, когда может потребоваться расторгнуть договор обязательного страхования (например, ОСАГО). В нашей статье мы расскажем, как оформить заявление на отказ при добровольном и обязательном страховании и какие существуют подводные камни.

Нормы законодательства относительно отказа от страховки

Каждому человеку необходимо знать, что можно отказаться от страховки кредита. Такая возможность предусматривается федеральными законами и разъяснениями Центробанка РФ. А конкретно изменения, датированные 21 августа 2017 года, предусматривают:

- право определять необходимость оформления добровольного страхования передано клиенту;

- отказаться от полиса как полностью, так и частично можно в любой момент, даже после получения кредита;

- в случае нежелания клиента заключить страховой договор отказывать ему в выдаче займа не может ни кредитор, ни страховая компания;

- клиент имеет право отказаться от любого типа страховки при выдаче ему кредита на потребительские нужды.

Важно! Рекомендуем скачать и ознакомиться с указанием Центробанка, касающимся требований к добровольным страховкам. После прочтения могут появиться вопросы, задать которые можно при помощи формы обратной связи «Добавить комментарий».

Закон четко указывает, что только клиент может решить вопрос о заключении договора добровольного страхования. Но в жизни часто встречаются ситуации, когда право это присваивает себе кредитор, диктуя обратившемуся условия получения займа.

Следует помнить, что указ Центрального банка касается только добровольных видов страхования. Это такие полисы, как:

- жизнь и здоровье;

- несчастный случай;

- собственность;

- транспортные средства, приобретенные за собственные деньги.

По этим видам можно в письменной форме отказаться от страховки по кредиту, если она была навязана заемщику.

Обязательные виды страховых полисов расторжению не подлежат. Это ипотека, каско для авто, купленных в кредит, титульные страховки. Данные договоры аннулируются только после полного расчета по долговым обязательствам.

Составление заявления на отказ от добровольной страховки

Большая часть страховых компаний и банков пользуется бланками собственной разработки. Среди таких документов есть и унифицированное заявление на отказ от страховки. Также пример заполненного бланка обычно доступен на разного рода информационных стендах в организациях.

Хоть бланки у каждой фирмы свои, но информация в них у всех указывается примерно одинаковая. Разберем форму типового заявления на отказ от страховки:

- В шапке обычно указывают Ф. И. О. страхователя, данные паспорта, адрес и телефон (домашний или мобильный) заявителя.

- В центре — наименование документа, кратко характеризующее его суть (Заявление об отказе от страховки, о расторжении договора страхования).

- Описательная часть содержит реквизиты (номер договора, дата заключения, название компании, сумма страховки и выплаченной премии или просто указывается номер полиса).

- Просительная часть состоит из просьбы расторгнуть договор, остановить выплаты соответствующих взносов за клиента. А также требование возврата страховой премии (всей или части, вычисляемой пропорционально времени использования кредита).

- Дата написания.

- Подпись клиента.

Можно также указать причину, по которой возникло желание отказаться от страховки. Это могут быть неудовлетворительные условия программы или отсутствие необходимости в полисе как таковом.

Если в заявлении есть требование о возврате страховой премии, необходимо указать соответствующие банковские реквизиты счета, куда ожидается перечисление. В качестве последнего подойдет любой, не только тот, при помощи которого происходит погашение кредита. В перечень необходимых реквизитов входит: номер счета, название банка, РИК, корсчет и Ф. И. О. получателя. Причем собственником счета должен быть именно тот человек, на которого оформляется страховка. Нельзя использовать расчетный счет ИП, даже если им является сам заемщик.

Крайне рекомендуется в заявлении на разрыв страхового полиса указывать срок, в течение которого проситель ожидает обратную связь. Стандартным считается период в 10 дней, по истечении которых банк обязан ответить. Также полезно указать предпочтительный вид связи, будь то электронная почта или телефон. По ссылке в конце раздела можно получить образец заявления отказа от страховки по кредиту.

Чтобы заявление было более солидным, неплохо указать дальнейшие действия заемщика в случае отказа банка. Это иск в суд и жалоба в Роспотребназдор. Также стоит обратить внимание работников кредитной организации на право страхователя по взысканию штрафа в размере 50 % от суммы уплаченной страховой премии, если банк отказывается вернуть ее в добровольном порядке. Такая возможность предусмотрена частью 6 статьи 13 «Закона о защите прав потребителей».

Кроме того, заявление отказа от страховки жизни должно сопровождаться пакетом следующих документов:

- о вступлении в наследство;

- копии страниц паспорта: главной и содержащей данные прописки;

- копия полиса или договора страхования;

- копии платежек, по которым уплачивались взносы (выписка, квитанции или чеки);

- банковская выписка с указанием реквизитов (можно без нее);

- документ из банка о досрочном расчете по кредиту (если страховка аннулируется по этой причине);

- документы, дополнительно запрашиваемые кредитной организацией (часто берут согласие на доступ к личным данным).

Право запрашивать дополнительные сведения заемщиков дано банкам и страховым компаниям. Но они ни в коем случае не должны этим злоупотреблять. Потому что таким методом можно незаконно затянуть принятие решения об аннулировании страхового полиса.

Заявление на отказ от обязательной страховки на примере ОСАГО

ОСАГО также можно отменить досрочно. Такое действие нужно, если машина продана. То есть владелец полиса больше не обладает застрахованным объектом. Кроме того, есть следующие причины преждевременного окончания действия страховки:

- гибель или утеря транспортного средства;

- уход из жизни страхователя или автовладельца (могут быть одним лицом или разными);

- закрытие юридического лица, в чьей собственности был автомобиль со страховкой;

- лишение страховщика лицензии.

Также владелец авто имеет право отказаться от услуг страховой фирмы, если:

- обслуживание в компании недостаточно хорошее;

- неоднократно наблюдалась задержка выплат или необоснованные отказы;

- персонал грубо общается с клиентами.

То есть отказаться от страховки, написав заявление на возврат, можно по множеству причин. Главное убедительно это обосновать.

Причем бланк заявления для отказа часто можно взять в самой страховой компании. Структура документа об аннулировании ОСАГО такова: две части, одну их них заполняет клиент, а вторую — сотрудник страховой организации.

Часть страхователя делится на следующие блоки:

- вступительный;

- основной;

- заключительный.

Во вступительной части указываются реквизиты:

- страховой организации: название, юридический адрес и имя сотрудника, который принимает заявление;

- страхователя: полные Ф. И. О., паспортные данные, информация по транспортному средству, реквизиты полиса.

Кроме того, сюда записывают:

- название документа;

- вступление (Ф. И. О. полностью и тема документа – требование об аннулировании страховки).

В основной части, следующей далее, вписывают:

- причину, по которой должен быть расторгнут договор;

- требование возврата суммы за неиспользованную часть страховки;

- банковские реквизиты счета, куда будут перечислены деньги (если они не возвращаются в наличном виде).

Внимание! Данных карточки недостаточно, нужно внести в графу также название банка, его реквизиты, ИНН, БИК, личный, расчетный и корреспондентский счета.

Последняя часть заявления должна содержать:

- верификацию полноты и достоверности всей информации заявителя;

- его подпись и дату написания.

Вторую часть заполняет персонал страховой организации. Он вносит:

- дату регистрации заявления на досрочный разрыв договора;

- сумму, подлежащую возврату;

- собственные полные Ф. И. О.;

- подпись.

Оформлять заявление на отказ от страховки ответственности водителя нужно с соблюдением всех стандартов делопроизводства:

- никаких исправлений и ошибок;

- выяснить, принимаются ли рукописные заявления. Если нет, необходимо его распечатать;

- цвет чернил ручки должен быть синим или черным.

Также стоит до отправки проверить, что у страховой компании никаких дополнительных требований к оформлению заявления нет.

Досрочное расторжение страховки предполагает наличие законных причин для этого. Поэтому заявление нужно сопроводить:

- копией паспорта (страницы с пропиской и основными данными);

- оригиналом страховки автогражданской ответственности;

- чеком, подтверждающим оплату страхового договора;

- документом, содержащим достаточную причину прекращения действия страховки.

В качестве таких документов подойдет:

- копия договора купли-продажи;

- акт утилизации (копия);

- справка о том, что транспортное средство снято с учета;

- документ о ликвидации юридического лица;

- копия свидетельства о смерти автовладельца. В данной ситуации также нужны документы, подтверждающие наследование. Необходимо заверить их у нотариуса. При этом следует знать, что закрыть страховку и получить деньги можно после вступления в наследство. А происходит это через полгода после смерти и только в случае отсутствия споров по имуществу.

Также некоторые страховые фирмы требуют:

- копию паспорта машины с данными нового собственника;

- копию банковской карты для перевода денег.

Список у каждой компании свой, поэтому лучше выяснить заранее эти нюансы.

Сроки рассмотрения заявления на отказ от страховки по кредиту

Банк должен рассматривать заявления на аннулирование страховки и реагировать на них. Ответ из организации поступает чаще всего в виде звонка в 10-дневный срок. После чего просят о личном визите в отделение банка.

Если клиент пишет заявление на отказ от страховки, банк абсолютно правомерно повышает процентную ставку по выданном кредиту. То есть с точки зрения закона после получения кредита клиент может вернуть страховку. Но это оборачивается весьма часто негативными последствиями для заемщика. Дело доходит до того, что банк вовсе отказывает в кредите после его перечисления клиенту. Это значит, что заем нужно вернуть досрочно. По этой причине решение об отказе от страховки лучше принимать до того, как будет подписан кредитный договор. Это сэкономит время застройщика.

Подводные камни отказа от страховки

- Коллективное страхование

Достаточно просто вернуть деньги за страховку по прямому договору с фирмой. При коллективном страховании это сделать значительно тяжелее, придется обращаться в суд.

Смысл заключается в том, что заемщик не общается непосредственно со страховщиком. Просто пункт о страховке включен в договор с банком. Выходит, что у заемщика нет контакта со страховой фирмой, а есть только общение с кредитной организацией. Поэтому тут не получится отказаться от страховки без аннулирования кредита.

Таков расчет некоторых банков. Но суд не всегда на их стороне. Статистика с 2016 года показывает, что много судебных решений выносится в пользу клиентов. По этой причине не стоит слушать убеждения кредитора в неминуемом судебном проигрыше. Не теряйте время, подавайте иск в суд.

- Компания «ноунейм»

Выдающая полис страховая фирма «Рога и копыта» никому не известна. Она не имеет официальной странички в Интернете. Также не ясен юридический адрес компании. Банк, принимая заявление на отказ от страховки и на возврат денег, сообщает, что вопросы финансов должен решать сам клиент непосредственно с этой фирмой.

При обращении туда вам сообщают, что полис они аннулируют, но без возврата денег.

Эта проблема также решается с привлечением суда или Роспотребнадзора. Но, чтобы не тратить свое время и нервы, лучше заблаговременно обезопасить себя, внимательно прочитав документы, которые собираетесь подписать. Страховая компания, выбранная банком, должна быть широко известной, входить в рейтинги лучших.

Именно такая организация дорожит своей репутацией, поэтому вернет деньги в большинстве случаев.

- →

- →

Инструкция для потребителя

Как отказаться от страховки и вернуть страховую премию

В данной статье рассмотрим как самостоятельно отказаться от страховок. От каких страховок можно отказаться, а от каких не получиться. В какие сроки надо уложиться и почему. Как написать заявление и правильно его вручить. Как действовать если вам отказали и другие тонкие моменты.

Подписывайтесь на Telegram канал о гарантийных правах

Блог Чечикова Юрия

Страховка от банка благо или зло

Ситуация на рынке кредитования выходит из-под контроля. В каждый кредит включается страховка и дополнительные услуги от банка. Заемщики либо не читают договор кредитования и страхования или бояться спорить с банком ведь могут отказать в выдаче кредита, а деньги нужны и срочно.

В чем кроется зло? Банки совершенно не смущаются включать в кредит дополнительные услуги, особенно страхование жизни. Объясняя это защитой своих средств при непредвиденных ситуациях.

Так ли это на самом деле? На мой взгляд для банка главнее моментальная прибыль, чем и является страховка. Страховка от банка завышена в десятки раз и эта сумма будет включена в кредит и на нее будут начислены проценты. Так на кредит 1 000 000 рублей страховка здоровья и жизни может составлять 250 000 рублей, что увеличивает кредитную нагрузку на 25% и на это все еще сверху придется заплатить проценты по кредиту. Хотя если оформлять такой же полис напрямую в страховой то стоимость такой страховки будет в 5-10 раз ниже. Так же банки совершенно не предоставляют выбор страховой компании, а насильно впихивают в кредит ту страховку которая наиболее выгодна им. Для получения моментальной прибыли банковские сотрудники не смущаются пугать клиентов отказами в выдаче кредита.

С каждым годом суммы страховых премий увеличиваются, как и количество отказов в выплатах по страховым случаям.

При получении кредита помните, что вам не имеют права навязывать дополнительные услуги, если вы все же боитесь отказа, то можете получить кредит с включенной в него страховкой и отказаться от страховки в первые 14 дней!

Почему надо отказаться от страховки в первые 14 дней

В связи с наглостью банков и чрезмерном страховании физических лиц Банк России с 1 января 2018 года ввел так называемый период охлаждения.

Период охлаждения — это срок, в течение которого страхователь может отказаться от договора и вернуть страховую премию или ее часть.

«Период охлаждения» установлен указанием Банка России от 21.08.2017 № 4500-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Период охлаждения действует минимум 14 календарных дней, страховая компания может продлить данный период, но меньше 14 дней он быть не может. Данное правило действует только для физических лиц. Правила отказа от страховки должны быть прописаны в правилах страхования или в иных приложениях к договору страхования. Если они не прописаны это нарушение закона. Так же страховая не может указать дополнительные преграды для отказа от страховки это так же не законно.

На какие виды страховок действует «период охлаждения»?

-

Страхование жизни

-

Страхование от несчастных случаев и болезней

-

Страхование имущества

-

Гражданская ответственность за причинение вреда

-

Cтрахование транспорта (каско) и ответственности владельцев транспорта

-

Добровольное медицинское страхование (ДМС)

-

Страхование финансовых рисков

От каких страховых договоров нельзя отказаться? Риски отказа.

Риск отказа от договора страхования один — банк заключая договор страхования обеспечивает гарантию возврата денежных средств и часто при отказе от договора страхования в договоре предусмотренно условие о повышение процентной ставки по кредиту. Чтобы этого избежать нужно внимательно прочитать кредитный договор и проверить нет ли в договоре пункта об изменении процентной ставки. Если данный пункт имеется, то стоит перед отказом от страховки заключить договор страхования с теми же условиями в другой страховой компании с более выгодными условиями и при отказе от страховки приложить новый полис страхования.

Нельзя отказаться от следующих страховок:

1. От страховки, которую вы приобретаете для путешествия в другую страну, чтобы покрыть возможные медицинские расходы.

2. Нельзя вернуть деньги за отказ от «Зеленой карты». Для этого полиса действуют свои условия расторжения — поэтому внимательно читайте договор.

3. Договор не расторгается, если без этого вида страховки вас не допустят к работе по профессии (аудитор, нотариус и другие).

4. Вы не можете отказаться от медицинской страховки по «периоду охлаждения», если у вас нет российского гражданства и вы заключили договор медицинского страхования, чтобы получить разрешение на работу или патент.

Как отказаться от страховки по кредиту

Первый этап: Изучаем правила отказа от страхования жизни. В них может быть указан более длительный срок для отказа. Документы, которые требуется страховой для возврата денежных средств. Конечно данный момент можно обойти, но для скорейшего возвращения денежных сумм рекомендуем учесть все нюансы.

Второй этап: Пишем заявление в банк и страховую компанию. Обязательно надо написать заявление и в банк и страховую это избавит вас от ситуации когда вы ошиблись с ответчиком. Бывают ситуации когда потребитель пишет заявление только в банк и суды отказывают, так как надлежащим ответчиком является страховая, а срок требования 14 дней уже прошел. Пример заявления в конце статьи.

Третий этап:Вручаем заявление в банк и страховую компанию. От правильного вручения зависит судьба возврата приличной суммы с этим нужно быть очень внимательным!

Вручить заявление можно лично, в этом случае заявление распечатывается в двух экземплярах. Один экземпляр вручается в банк или страховую, на втором ставиться отметка о вручении (подпись лица принявшего заявление, расшифровка, должность, печать, дата).

Если отделения страховой или банка нет в вашем городе, то заявление следует отправить почтой России ценным письмом с описью вложения. В описи обязательно перечислить все приложения. Можно воспользоваться курьерской службой для ускорения результата.

Четвертый этап: Ждем поступления денежных средств. Деньги должны вернуть на ваш счет в течение 10 дней с момента получения заявления страховой и банком.

Страховая и банк отказывают в возврате суммы страховой премии

Если страховая компания отказывает в возврате страховой премии, то с 28 ноября 2019 г. для соблюдения досудебного порядка вы обязаны обратиться с заявлением к финансовому омбудсмену (если сумма спора не превышает порог 500 000 руб.), он должен рассмотреть ваше заявление в течение 15 дней с момента обращения. Если в течение 15 дней вы не получили ответа или получили отрицательный ответ, то у вас появляется право обращения в суд. Обращение можно составить на официальном сайте финансового уполномоченного или же направить по средствам почтовой связи.

Если надлежащим ответчиком является банк, то обращение к финансовому уполномоченному не требуется.

Подать исковое заявление вы можете по месту жительства.

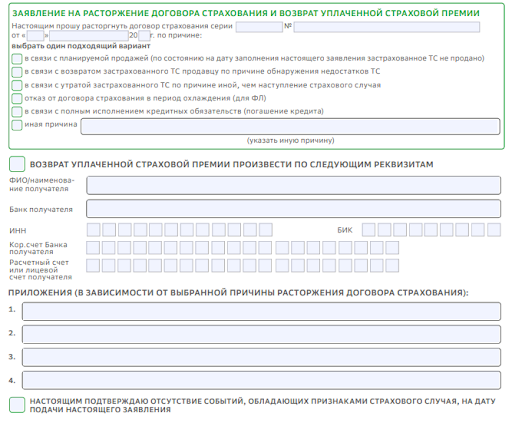

Пример заявления об отказе от страховки

Куда: ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни»

От кого: Ивана Иванова Ивановича

Контактный телефон: 8-

Адрес: 61

ЗАЯВЛЕНИЕ

10.07.2020 г. Я, Иван И,И., заключил в ООО «Русфинанс Банк» договор потребительского кредита №66666666 от 10.07.2020 г. В рамках данного договора со мной заключили с вами ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни» ИНН 7706625952, от имени банка договор страхования, по которому будут застрахованы жизнь и риски потери трудоспособности Клиента как Застрахованного лица, сумма страховой премии составила 300 000 руб.

Данным заявлением я уведомляю вас, что я отказываюсь от данной страховки и прошу вернуть мне сумму в размер 300 000 уплаченную за страхование жизни.

Прошу расторгнуть Договор страхования и осуществить возврат уплаченной мной сумм за страхование жизни в размере 300 000 руб. по следующим реквизитам: (реквизиты лучше указывать кредитного счета)

Получатель выплаты (Страхователь): Иванов И.И.

БИК Банка: 043601975

Наименование: ООО «Русфинанс Банк»

Корр. счет банка: 3010 1810 6220 2360 1975

Счет получателя: 4230 0000 0000 0000 0000

Подтверждаю, что с даты заключения Договора страхования событий, имеющих признаки страхового случая, страховых случаев не наступало, страховых выплат не производилось.

Обращаю Ваше внимание на то, что «Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (с изменениями и дополнениями от 1 июня 2016 г., 21 августа 2017 г.)» не предусматривает возможности установления Страховщиком дополнительных требований к перечню приложений (документов) к письменному заявлению Страхователя об отказе от договора добровольного страхования.

________________________________ «____»__________20___ г. (подпись) (дата)

Банки и страховые постоянно совершенствуются в удержании дополнительных сумм с клиентов для того, чтобы избежать ошибок и уверенно защитить себя в суде обращайтесь к юристам.