Чтобы оспорить свою кредитную историю (далее – также «КИ») нужно подать соответствующее заявление в свое бюро кредитных историй (далее – также «БКИ»). Обычно в БКИ отправляется запрос с нотариально заверенной подписью по почте. После получения документа бюро рассматривает содержащуюся в заявлении информацию, осуществляет проверку и принимает решение. Оспорить в кредитной истории можно только недостоверные данные.

Зачем нужно оспаривать свою кредитную историю

Если кредитная история стала плохой не из-за халатного отношения к своим обязательствам клиента, а в силу разных внешних факторов, ее следует немедленно оспорить. В противном случае нужно быть готовым к преодолению определенных трудностей. Недобросовестный заемщик, например, может столкнуться с такими проблемами:

Когда нужно оспаривать кредитную историю

Все действия по хранению, передаче и актуализации КИ прописаны в федеральном законе о кредитных историях. По этому закону исправлению подлежит только неправильно отображенная в отчете информация. Если история плохая, но все данные в ней указаны правильно, оспаривать такую историю бессмысленно. В нее не внесут изменения и тем более ее не удалят. Действительно плохую историю нужно только исправлять или ждать ее аннулирования. А если история ухудшилась не по вине заемщика, ее можно оспорить. Основные случаи, в которых нужно требовать корректировки КИ, такие:

- Произошло смешение историй людей с одинаковыми фамилиями.

- В результате технического сбоя специалисты банка подали в БКИ информацию с ошибками.

- В силу действия человеческого фактора сотрудники банка или бюро указали в кредитной истории неправильную информацию или просто не актуализировали имеющиеся у них данные.

Как происходит обжалование кредитной истории

Согласно статье 8 вышеупомянутого ФЗ РФ субъект кредитной истории (например, физическое лицо, выступающее заемщиком) имеет право оспорить свою кредитную историю как частично, так и полностью. Процесс обжалования выглядит так:

-

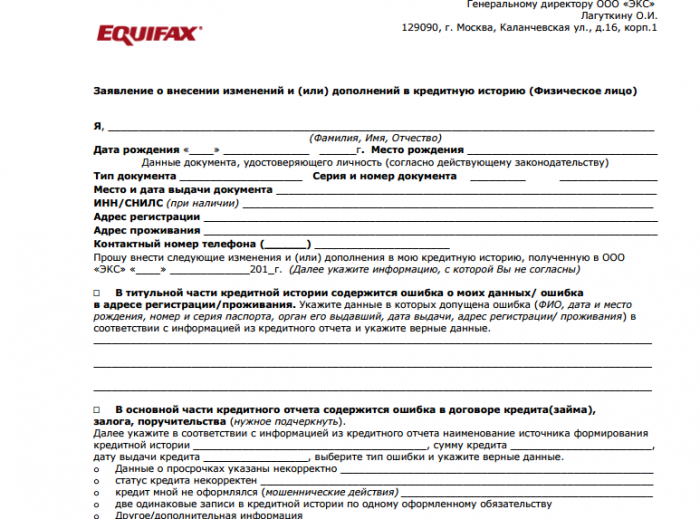

Субъект кредитной истории пишет заявление с просьбой внести изменения в его КИ и конкретизирует, какие данные подлежат корректировке: о просрочках, о статусе кредита, о факте получения кредитных средств вообще и т.д. Например, «Эквифакс» предлагает своим клиентам готовую форму заявления (на сайте есть образцы как для физических, так и для юридических лиц):

-

Субъект КИ подает соответствующее заявление в БКИ, где хранится подлежащая актуализации история одним из двух способов:

- заверяет свою подпись на заявлении у нотариуса, а после отправляет заявление по почте;

- просит бланк или образец у специалиста своего БКИ и на месте заполняет документ и передает его в бюро на рассмотрение.

- БКИ в срок до 30 дней с момента получения заявления проверяет полученную информацию (срок рассмотрения может быть сокращен по уважительным причинам, указанным в самом заявлении) и готовит ответ. В частности, бюро делает запросы в кредитные организации, которые обязаны проанализировать присланную информацию на предмет достоверности и отправить в БКИ ответ.

-

После получения ответа от кредитной организации бюро выполняет соответствующие действия:

- если правота заявителя подтверждена кредитной организацией, БКИ обновляет историю в оспариваемой части или даже полностью ее аннулирует, а после информирует об этом субъекта КИ;

- если кредитная организация подтвердила правильность уже указанной информации, БКИ письменно информирует заявителя о невозможности корректировки КИ и в ответе излагает причины отказа.

- В случае несогласия с решением бюро субъект кредитной истории может обратиться суд и обжаловать полученный от БКИ ответ. В суд можно также обратиться и в случае отсутствия ответа на запрос.

Как узнать, что кредитную историю нужно оспаривать

Всю информацию по своим кредитам важно контролировать. Только если делать это на постоянной основе, можно всегда быть уверенным в правильности отображенных в кредитной истории данных. Для более быстрого и простого, но не менее информативного в этой ситуации, получения сведений по КИ лучше заказывать не сам отчет по кредитной истории, а отчет по кредитному рейтингу. В нем отображается сводная информация из всех бюро и он (в отличие от многих отчетов по КИ) не портит кредитную историю. При получении отчета о своих обязательствах важно внимательно его изучить в части правильности указанной информации. Особое внимание нужно обратить на сведения о просрочках и статусах кредитов. Если в результате самостоятельного анализа документа будут выявлены любые недостоверные данные, кредитную историю нужно оспорить.

Плохая кредитная история, возможно ли исправить кредитную историю?

Вам отказывают в новом кредите? Предоставляемый лимит по кредиту значительно ниже ожидаемого?

Это может быть связано с тем, что банк ведет жесткую политику по выдаче кредитов. Но, также, возможно, что у Вас плохая кредитная история.

Бывают различные ситуации, когда кредитная история может не устраивать субъекта кредитной истории.

С нашим бюро оформить получение справки о кредитной истории просто и это возможно сделать в кратчайшие сроки!

Как проверить кредитную историю:

Каждый субъект имеет право получить информацию по своей кредитной истории. В соответствии с Федеральным законом №218-ФЗ «О кредитных историях» отчет по кредитной истории бесплатно можно получить два раза в год. Если вам необходимо получить кредитную историю снова – мы предоставим информацию по вашей кредитной истории неограниченное количество раз за плату в соответствии с тарифами Бюро.

Мы предоставляем возможность подать заявку как лично, так и дистанционно.

После получения информации по кредитной истории (Кредитного отчета — выписки из Бюро) и в случае несогласия с ней, Вы можете обратиться к нам и узнать, возможно ли изменить кредитную историю.

Как изменить (оспорить) кредитную историю:

Каждый субъект кредитной истории вправе полностью или частично исправить (оспорить) информацию, содержащуюся в его кредитной истории. Для этого требуется заполнить заявление о внесении изменений или дополнений, в котором будут перечислены все недостоверные, на ваш взгляд, данные. Бланк заявления вы можете скачать на этой странице ниже.

1) Выслать заявление при помощи Почты России или подать заявление лично в офисе.

Адрес бюро: 129090, г. Москва, Каланчевская ул., д.16, стр. 1 (4 этаж, офис 4.11.1). Часы работы: пн-пт с 9:00 до 17:00.

2) Направить четкую скан-копию подписанного заявления по электронной почте: hotline@scoring.ru

Обратите внимание! Бюро кредитных историй не вносит изменения в кредитную историю самостоятельно. Копия вашего заявления будет переправлена в кредитную организацию, являющуюся источником формирования оспариваемой записи. Решение о внесении изменений будет принимать кредитная организация.

Если вы не согласны с информацией в своей кредитной истории, мы рекомендуем сначала обратиться к источнику формирования. Это может помочь вам сэкономить время.

Если кредитная организация не реагирует на ваше обращение, обязательно обратитесь с заявлением в бюро кредитных историй.

Наше бюро в течение 20 рабочих дней со дня получения заявления проведет проверку информации, входящей в состав кредитной истории, выполнив запрос в источник формирования кредитной истории.

Бюро обновит кредитную историю в оспариваемой части, в случае подтверждения вашего заявления банком, или оставит без изменений кредитную историю. Вам сообщат о результатах рассмотрения заявления не позднее 20 рабочих дней со дня его получения (в форме письма или электронного документа).

Внимание! Изменение (исправление) кредитной истории имеет смысл только с целью корректировки информации, не соответствующей действительности. Если факт наличия просрочек действительно имели место быть, они не будут исправлены. Рекомендуем вам приобрести кредитный отчет и ознакомиться с его содержимым перед тем, как подавать запрос на корректировку.

Если источник по каким-либо причинам не скорректировал данные, а именно ликвидирован или не предоставил информацию по официальному запросу, предлагаем заполнить заявления ниже для решения вопроса в судебном порядке, так как вы имеете полное право потребовать внесения достоверной информации в свою кредитную историю, а именно заявление в случае ликвидации источника формирования кредитной истории и исковое заявление (внесение изменений в кредитную историю).

* ОБРАЩАЕМ ВНИМАНИЕ, что Бюро НЕ ОКАЗЫВАЕТ каких-либо консультаций по выбору и заполнению представленных шаблонов заявлений в случае ликвидации источника формирования кредитной истории и исковое заявление (внесение изменений в кредитную историю), в связи с чем, если у Вас есть сомнения по использованию данных шаблонов бюро рекомендует обратиться за квалифицированной помощью к юристу.

С 1 января 2022 года вступил в силу целый блок поправок в федеральный закон № 218-ФЗ «О кредитных историях». Больше всего изменений связано с внесением сведений в кредитную историю (КИ), ее оспаривания во внесудебном порядке или через суд.

До конца 2021 года тоже можно было предпринимать действия по исправлению ошибок и удалению недостоверных сведений. Однако этот порядок практически вообще не описан в законе, а банки и БКИ сложно привлечь к ответственности. С 2022 года исправить кредитную историю через суд можно по иску к источнику ее формирования или к БКИ.

Можно ли исправить кредитную историю через суд или во внесудебном порядке

Сейчас в законе № 218-ФЗ указаны только общие правила оспаривания сведений в кредитной истории. В частности, статья 8 допускает полное или частичное оспаривание информации, внесение изменений и дополнений в КИ по заявлению в Бюро кредитной истории (БКИ).

О праве на судебное обжалование отказа в исправлении закон практически ничего не говорит, только пару слов. Более того, во многих случаях БКИ не может сама внести достоверные сведения, пока не получит их от банка, микрофинансовой компании или другой организации.

Чтобы защитить права граждан, поправки в закон № 218-ФЗ предусматривают следующие изменения:

- с 15 до 7 лет сокращается срок хранения кредитной истории — если на протяжении 7 лет подряд у вас не возникнет никаких обязательств, которые должны быть однозначно зафиксированы в КИ, то она будет удалена;

- прописан точный алгоритм действий граждан для исправления или оспаривания кредитной истории — например, закон в новой редакции указывает точные сроки, в которые банк или БКИ обязаны рассмотреть заявление и дать ответ;

- указан перечень организаций, к которым можно предъявить иск в суд — кроме самой БКИ, ответчиком может быть источник формирования кредитной истории (банк, МФО, потребительский кооператив, магазин, предоставивший вам рассрочку и т.д.).

В отношении банков закон тоже содержит дополнительные способы защиты от недобросовестных заемщиков. Например, теперь банк сможет запросить расширенный отчет из КИ, где будет больше информации об обязательствах потенциального клиента. Это усложнит получение кредитов для граждан, чья кредитная история содержит сведения о просрочках.

Не допускается удаление кредитной истории просто так, т.е. без весомых оснований со стороны заемщика. Это нарушало бы интересы банков и других кредиторов. Полное удаление сведений допускается, если успешно оспорить всю информацию в кредитной истории. Также очистка КИ произойдет, если на протяжении 7 лет подряд в нее не будут поступать новые сведения.

Варианты исправления кредитной истории

Почистить сведения в кредитной истории самостоятельно не получится. Эту информацию получают, хранят, обрабатывают и предоставляют по запросам кредиторов БКИ, включенные в реестр Центробанка РФ. По состоянию на конец октября 2021 года в России работают 7 таких бюро.

Основанием для внесения новых данных или удаления сведений из КИ может быть:

- заявление источника формирования кредитной истории (например, если банк сам выявит ошибку и направит уточненные данные в БКИ);

- заявление субъекта КИ (с этой целью гражданин обращается в БКИ, которое ведет его историю, прикладывает доказательства недостоверности сведений);

- решение суда, вынесенное по заявлению гражданина (в данном случае БКИ исправит сведения строго по судебному акту).

Таким образом, подача иска является не единственным способом исправления КИ. Более того, до подачи иска нужно сначала обращаться с заявлением в БКИ или в банк, чтобы они сами устранили несоответствие в информации. Только при вынесении отказа по заявлению или отсутствие реакции на требование можно обращаться за защитой в суд.

Восстановление кредитного рейтинга и исправление истории возможно и без указанных выше действий. Если постепенно гасить задолженность и не допускать новых просрочек, то в КИ будет появляться информация о надлежаще исполненных обязательствах. Хотя старые записи о долгах будут удалены только через 7 лет, по отчету будут видны все новые платежи, добросовестность исполнения обязательств. Чем хуже кредитная история, тем сложнее и дольше ее восстановить.

В каких случаях можно исправить кредитную историю в суде

Прежде чем подавать заявления в банк, БКИ или суд, нужно убедиться в наличии ошибок и недостоверных сведений в кредитной истории. Вот несколько самых распространенных ситуаций, когда можно отстаивать свои интересы:

- если вы вообще не брали кредита, а в КИ указаны сведения о договоре с банком, наличии задолженности;

- если вы всегда вовремя платили по графику, но в отчете указана просрочка по платежам;

- если не совпадают суммы, внесенные по кредиту, даты платежей;

- если в КИ указано задвоение по суммам просрочки;

- если в отчет не внесены данные по каким-либо платежам, по погашенной задолженности;

- если по кредитной истории видны непогашенные штрафы и комиссии, тогда как их не было в договоре.

Естественно, это далеко не полный перечень ошибок и несоответствий, с которыми можно столкнуться при проверке кредитной истории. Нередко вообще сложно разобраться в записях КИ, особенно если у вас было много кредитов, погашенных и просроченных платежей.

Чтобы правильно определить основания для подачи заявлений и исков, рекомендуем обратиться к юристу, который специализируется в вопросах по кредитной истории. Наши специалисты знают, на что обращать внимание в отчете, как добиться восстановления, удаления или изменения сведений в КИ.

Можно ли обойтись без обращения в суд

Конечно можно, особенно если речь идет о случайной ошибке при передаче данных в кредитную историю. Каждая БКИ напрямую заинтересована, чтобы в отчете были только точные и достоверные данные. Ошибки при ведении кредитных историй могут повлечь ответственность для бюро и ее специалистов. За грубые и систематические нарушения БКИ могут исключить из реестра Центробанка, лишить права заниматься деятельностью.

Если гражданин представит доказательства, что в его кредитную историю внесены неверные данные, БКИ наверняка сама исправит ошибку. Более того, если банк испортил КИ, передав недостоверную информацию, специалисты БКИ обязано сами запросить уточненные сведения, провести проверку. Поэтому заявление в бюро кредитной истории можно и нужно подавать, прежде чем обращаться в суд.

Как исправить свою кредитную историю через суд

Внесение изменений в кредитную историю через суд возможно после соблюдения досудебного порядка. Сначала вам нужно узнать, в каком БКИ хранится кредитная история, запросить отчет из нее. Так как банки сотрудничают с разными бюро, у заемщика может быть сразу несколько кредитных историй. Данные обо всех БКИ можно найти на сайте Центробанка.

Получить отчет по кредитной истории

Дважды в год КИ можно запросить бесплатно. Для этого можно подать заявление:

- в офис БКИ;

- через личный кабинет на сайте бюро (в этом случае идентификация может осуществляться по учетной записи госуслуг, по ЭЦП или после регистрации на сайте);

- через банк, который передавал информацию в БКИ.

Через госуслуги можно подать только заявление о получении списка БКИ, в которых хранится ваша история. Сам отчет нужно запрашивать через бюро. Так как данные обновляются ежемесячно, рекомендуем запрашивать отчет непосредственно перед обращением с заявлениями и исками.

Собрать доказательства для обращения в БКИ и в суд

Чтобы доказать наличие ошибки и недостоверных сведений в КИ, нужно иметь определенные доказательства. В их перечень может входить:

- договор на кредит или микрозайм;

- графики платежей;

- копия договора цессии или иной документ, подтверждающий продажу долга коллекторам;

- документы, подтверждающие перечисление платежей банку или МФО;

- материалы производства ФССП, если просрочка была погашена после удержаний приставами;

- переписка с банками, МФО, коллекторскими компаниями;

- выписки по кредитным счетам и карточкам;

- другие документы, подтверждающие вашу правоту.

Кредитную историю можно исправить через суд, если в ней есть ошибки, недостоверные сведения по кредитам и займам

Новые правила обжалования кредитных историй вступили в силу с 1 января 2022 года. До подачи иска в суд нужно сначала подать заявление на исправление кредитной истории в БКИ, банк или МФО. При отказе в исправлении ошибок или при отсутствии ответа за 20 дней можно подавать иск в суд.

До подачи заявления или иска можно обратиться в банк за разъяснением, почему в БКИ была направлена недостоверная информация. Ответ банка с отказом тоже можно использовать как доказательство.

Заявление о внесении изменений в кредитную историю

Очень важный момент — прежде чем подавать иск в суд, нужно сначала направить заявление на устранение ошибок в досудебном порядке. Закон № 218-ФЗ позволяет подать заявление:

- в адрес источника формирования КИ (например, в банки или МФО, подававшие сведения о просрочке);

- в адрес БКИ, в том числе сразу в несколько бюро;

- напрямую в суд, если банк или МФО ликвидированы, прекратили деятельность. Заодно можно направить жалобу и системному ликвидатору банков — в Агентство по страхованию вкладов (АСВ).

Только в последнем случае можно сразу обращаться в суд с иском, поскольку нужно подтвердить факт недостоверности сведений в КИ. Поскольку банк или МФО уже ликвидирован, третьим лицом в судебный процесс будет привлечено БКИ.

Как правильно определить, куда именно подавать досудебное заявление? Это зависит от содержания ошибки и недостоверных сведений в кредитной истории. Например, если банк передал заведомо ошибочные данные, заявление можно подать в БКИ. Специалисты бюро сами запросят уточненные сведения, проверят обоснованность ходатайства заемщика. Со своей стороны, банк тоже может сам направить обновленные данные, признать допущенную ошибку.

На проверку документов и обновление учетных записей в КИ дается 20 дней (до конца 2021 года этот срок составлял 30 дней). Если в указанный срок вы не получили ответ, либо вынесет отказ во внесении изменений в кредитную историю, возникает право на судебное обжалование. При обращении в суд нужно указать, когда вы обращались в БКИ или банк, приложить копию заявления и остальных документов.

Заявление в суд

Подать в суд на бюро кредитных историй можно, если оно не выполнило обязательные действия после получения заявления. Как указывалось выше, это может быть неправомерный отказ по заявлению или пропуск срока на ответ. Банк будет выступать ответчиком в суде, если не представит в БКИ уточненные данные для исправления ошибки. Если нарушения есть со стороны БКИ и банка, их нужно указать соответчиками.

На нашем сайте можно скачать образцы заявления в БКИ (банк) и иска в суд. В исковом заявлении нужно указать:

- название суда;

- сведения об истце, ответчике или соответчиках (данные о БКИ и банке можно взять на их сайтах);

- описание недостоверных сведений и ошибок в кредитной истории, которые вы оспариваете;

- ссылка на доказательства, подтверждающие ошибки;

- указание, что вы обращались для исправления ошибок в досудебном порядке;

- требования о внесении изменений в учетные записи КИ (нужно подробно описать изменения по всем выявленным ошибкам);

- перечень приложенных документов;

- дата;

- подпись истца или его представителя по доверенности.

Исковое заявление подается в районный или городской суд. Так как предметом иска является защита прав потребителя, документы можно подать по месту проживания заявителя. По этой же причине не нужно оплачивать госпошлину.

Какое решение может вынести суд

Судебный процесс по оспариванию кредитной истории идет по нормам ГПК РФ. Судья обязательно проверит:

- доводы истца в заявлении;

- возражения банка и/или БКИ (если они поступят в суд);

- отчет по кредитной истории на дату возникновения спора и на момент рассмотрение дела;

- доказательства, представленные в суд сторонами.

Если факт ошибки подтвержден, решением суда БКИ обяжут внести изменения в кредитную историю. В случае ликвидации банка или МФО решением будет подтвержден факт недостоверности сведений, что также является основанием для внесения изменений в КИ. Если суд не увидит нарушений со стороны БКИ или банка, либо подтвердит правильность записей в кредитной истории, он вынесет отрицательное решение.

После суда можно еще раз запросить отчет по КИ, убедиться в исправлении ошибок. Если решение вступило в силу, БКИ вряд ли будет уклоняться от внесения изменений в учетные записи, удаления или исправления информации. Тем не менее, можно заставить БКИ исправить кредитную историю, если был суд, но решение не исполнено. С этой целью нужно получить в суде исполнительный лист, направить его в ФССП.

Можно ли через суд удалить испорченную кредитную историю

В отдельных случаях это действительно можно сделать. В зависимости от вида нарушений со стороны банка или БКИ, суд может обязать удалить кредитную историю:

- если все учетные записи в кредитной истории признаны судом недостоверными;

- если КИ заведена не на заявителя, а на иное лицо;

- если после исключения сведений из отчета будет видно, что у заявителя вообще не было и нет никаких финансовых обязательств.

Так как поправки в закон № 218-ФЗ вступили в силу только с 1 января 2022 года, то и судебной практики по таким делам немного. Чтобы добиться исправления кредитной истории через суд с учетом новых правил, обращайтесь к нашим юристам. Мы поможем даже в самой безвыходной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Подать заявление об оспаривании данных кредитной истории с 1 января 2022 года можно будет в электронной форме — такие рекомендации финансовым организациям 5 октября направил Банк России. Разберемся, как исправить ошибку в кредитной истории и когда это необходимо.

Главные ошибки

Если банк отказал в предоставлении кредита, возможно, что-то не так с кредитной историей заёмщика.

В неё записываются все операции с кредитами: какой банк выдавал, сколько есть долгов и вовремя ли платит человек.

Истории хранятся в специальных организациях — бюро кредитных историй (БКИ), которых в России несколько. Если банк хочет проверить надёжность клиента, он отправляет туда запрос.

Посмотреть список организаций, которые хранят историю займов, можно на портале Госуслуг — и там же узнать, где хранится кредитная история конкретного человека.

Бесплатно запрашивать данные в БКИ можно два раза в год. Если вы собираетесь взять важный займ и хотите оценить свои шансы, полезно заглянуть в кредитную историю. Сделать это следует и после погашения очередного кредита — примерно через два месяца.

Чтобы проверить точность сведений, лучше иметь истории за предыдущие периоды и сравнить их данные.

Чаще всего в кредитной истории встречаются две ошибки — незакрытые кредиты и просрочки.

Примерно 40 процентов жалоб связаны с ситуациями, когда человек полностью погасил кредит, но банк своевременно не передал в бюро эту информацию.

Около 20 процентов касаются получения кредиторами отчётов без письменного согласия клиента.

Ещё 10 процентов обращений приходятся на кредитное мошенничество.

Необоснованные претензии

Исправить кредитную историю может только тот, кто её ошибочно сформировал, то есть банк или другая финорганизация. Написать можно и в БКИ, но оно переадресует обращение кредитору.

Уже сейчас многие заёмщики обращаются к кредиторам напрямую, чтобы сократить время оспаривания.

Для этого они пишут письмо в службу поддержки банка в свободной форме, а кредиторы на эти обращения добровольно отвечают, признавая свои ошибки либо объясняя клиенту, почему данные верны.

Составлять претензию следует без эмоций, чётко сформулировав суть обращения и сопроводив его доказательствами, то есть копиями квитанций с датами, адресами и другими фактами.

По данным ОКБ, кредиторы удовлетворяют 44 процента претензий, а остальные считают необоснованными.

Если банки учтут новую рекомендацию ЦБ и создадут специальную форму для приёма в электронном виде заявлений об оспаривании кредитной истории, то заёмщики смогут решить свою проблему проще и быстрее.

На исправление ошибки в кредитной истории может уйти месяц и больше, а отказ в очередном займе — лишь одна из проблем, которой может обернуться вкравшаяся в документ неточность.

Среди других возможных трудностей — запрет выезда за границу, проблемы при трудоустройстве и даже привлечение к ответственности в судебном порядке, что может привести к утрате залогового имущества.