Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Основания для жалобы на МФО

Как правильно составить жалобу?

Когда не стоит подавать жалобу?

Основания для жалобы на МФО

Для начала проясним: если вы брали микрокредит в МКК, и не вернули его, организация имеет законное право действовать – звонить вам и напоминать про долг, начислять пеню, подавать в суд. Все законно – заемные деньги нужно возвращать. Основания для жалобы появляются тогда, когда микрокредитная компания выходит за рамки закона либо при истребовании долга, либо при заключении договора. Весомые причины для жалобы:

- у МКК нет лицензии на выдачу микрокредитов;

- организация размещает на своем сайте или в офисе неверные или вводящие в заблуждение данные о своих предложениях (или вообще ничего не размещает);

- МФО препятствует возвращению долга, чтобы накрутить штраф;

- компания использует запрещенные способы возврата денег – раскрывает ваши личные данные, передает без вашего согласия права на кредит коллекторам;

- годовая процентная ставка по кредиту сроком до года превышает 365%;

- вам оформили микрозайм с обеспечением в виде залога недвижимости;

- сумма штрафа + просрочки превысила двукратный размер тела минизайма;

- с вас взяли дополнительные деньги без вашего ведома – за реструктуризацию, например;

- микрофинансовая организация без вашего согласия изменила условия договора после того, как он был заключен;

- сотрудники МКК или коллекторы звонят слишком часто или делают это в запрещенное время;

- МФО игнорирует вашего адвоката и продолжает вам звонить;

- коллекторы оказывают психологическое давление, угрожают или делают что-либо, что наносит вам вред.

Как видите, причин для жалобы – много. Разберемся, как ее составить и куда отправить.

Как правильно составить жалобу?

Простой совет: если собрались подать жалобу в какую-то государственную организацию, свяжитесь с ней по телефону/через интернет/лично и попросите форму для жалобы. Это повысит шансы на быстрое рассмотрение.

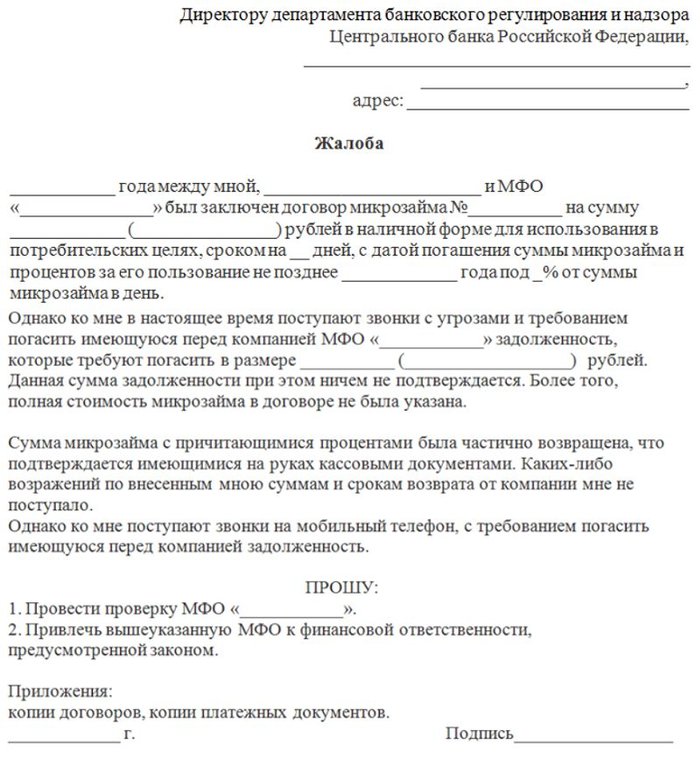

В целом в жалобе должна быть следующая информация: куда и кому вы ее направляете (чтобы узнать, кому направлять, свяжитесь с госорганизацией), кто вы и где вы проживаете, когда и у какой микрофинансовой организации вы брали микрокредит, на какую сумму и под какой процент, когда нужно было вернуть, сколько насчитали задолженности, что МФО делала для возврата долга, в чем состоит суть жалобы. Желательно еще указать номер договора с МКК. Заодно оставьте свои контактные данные, чтобы вам сообщили результат рассмотрения обращения.

Образец

Образец жалобы в ЦБ на МФО выглядит так:

Кстати, обратите внимание на самый нижний абзац – жалоба в Центробанк на микрофинансовую организацию имеет очень мало шансов на рассмотрение, если к ней не приложены договоры и платежные документы.

Жалоба в Роспотребнадзор:

Куда отправить жалобу?

Как оформить – разобрались. Теперь разберемся, в какую государственную организацию нужно обращаться при различных нарушениях.

Центробанк

Жалоба в ЦБ на МФО имеет смысл тогда, когда:

- у микрофинансовой организации нет разрешения на выдачу микрозаймов;

- проценты по кредиту – слишком большие для рынка;

- данные о вашем выплаченном микрокредите не занесли в БКИ;

- МФО нарушила правила возврата долга – раскрыла кому-то вашу личную информацию, к примеру;

- ставка превышает 1% в день, при этом кредит выдается на срок до года;

- штраф и просрочка превысили максимально допустимую по закону сумму;

- вас не уведомили о полной стоимости кредита – всплыли скрытые комиссии;

- условия договора внезапно изменились без вашего ведома.

Жаловаться в Центробанк – очень эффективно, при наличии у МКК серьезных нарушений ЦБ может лишить ее лицензии, а если ее не было – подать документы в суд или помочь вам это сделать. Подать жалобу онлайн можно здесь: https://www.cbr.ru/Reception/Message/Register?messageType=Complaint

Роспотребнадзор

Микрозайм – потребительский, поэтому некоторые нарушения от микрофинансовых организаций попадают под юрисдикцию Роспотребнадзора. Какие именно:

- в договоре нет пункта о том, что вы не разрешаете передавать свою задолженность сторонним организациям (коллекторам);

- компания взимает комиссию за бесплатные вещи – отказ от страховки и пролонгацию;

- вам не предоставили полную информацию о способах погашения минизайма.

Жаловаться в Роспотребнадзор можно через интернет, здесь: https://petition.rospotrebnadzor.ru/petition/

В прокуратуру

Писать жалобу в прокуратуру нужно тогда, когда коллекторы или представители микрокредитной компании угрожают вам и вашим близким, звонят ночью, «подкарауливают» вас на улице и так далее. Перед тем, как составлять жалобу, обязательно узнайте у коллекторов, в какой организации они работают – это ускорит процесс. Желательно узнать и фамилию-имя-отчество конкретных надоедающих вам сотрудников, но эту информацию выдаст далеко не каждый коллектор.

Финансовый омбудсмен

Финансовый омбудсмен – это практика, недавно появившаяся и активно развивающаяся в России. Суть: омбудсмен – это юрист, решающий денежные вопросы в досудебном порядке. Причины для обращения – те же, что и для Центробанка. Отличие омбудсмена от суда и ЦБ заключается в следующем:

- Он решает финансовые споры быстрее, чем суд – в течение 15-30 дней, в то время как судебная тяжба может длиться месяцами.

- Вам не нужно быть юридически подкованным – можно объяснить проблему своими словами, юридическую составляющую возьмет на себя омбудсмен.

Таким образом, финансовый омбудсмен решает и проблему клиента с наймом адвоката, и проблему судов с высокой загруженностью. Чтобы подать жалобу, найдите омбудсмена и напишите к нему обращение в вольной форме.

ФССП

Федеральная служба судебных приставов следит за тем, чтобы взыскание долга проходило по закону. В ФССП можно обратиться, если есть следующие нарушения:

- микрокредитная организация звонит или пишет по поводу долга вашим родным, хотя вы не давали на это согласия;

- МКК нарушает правила количества или времени звонков: звонит больше раза в сутки/2 раз в неделю/8 раз в месяц, звонит ночью;

- вам названивает МФО или коллекторы, хотя вы наняли адвоката, через которого должна происходить связь;

- коллекторы угрожают физической расправой или огромными штрафами.

Написать в ФССП онлайн можно здесь: http://fssprus.ru/form/

ФАС

Федеральная Антимонопольная Служба может заинтересоваться микрофинансовой организацией в том случае, если последняя нарушает законы о рекламе. Основных нарушений – 2: МФО рекламирует себя, хотя ее нет в реестре Центробанка, и предложение организации, размещенное на сайте, не соответствует действительности (в договоре написано другое). Написать в ФАС можно здесь: https://fas.gov.ru/approaches/send_to_fas

Когда не стоит подавать жалобу?

Можно выделить 2 основных случая, когда не стоит обращаться с жалобой в серьезные структуры:

- Микрофинансовая организация ничего не нарушила.

- Вы хотите попытаться мирно урегулировать спор.

В первом случае вы зря потратите свое время – ответ от государственной организации может прийти через месяц, и он вам ничего не даст (а пеня за это время увеличится). Во втором случае лучше написать письмо непосредственно в МФО, а не в ЦБ или прокуратуру – если госструктура придет в микрокредитную организацию с проверкой по вашей наводке, о мирном урегулировании конфликта можно будет забыть.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим самое главное — куда пожаловаться на МФО. Ситуации могут быть разными, и жалобы направляются в различные инстанции. Все микрофинансовые организации, программы которых размещены на Бробанк.ру, ведут легальную деятельность и подчиняются Центральному Банку. Поэтому чаще всего претензии направляются именно туда.

-

Основные нормы законов для работы МФО

-

Жалоба в СРО

-

Жалоба Центральному Банку

-

В связи с какими нарушениями можно подавать жалобы

-

Жалоба на МФО в прокуратуру

-

Обращение в полицию

Основные нормы законов для работы МФО

Микрофинансовый рынок до недавнего времени действительно мало контролировался, поэтому заемщики МФО часто сталкивались с непонятными действиями кредиторов, с раздуванием долгов, с огромными ставками и прочими сложностями. Сейчас всего этого нет, так как за микрокредиторов основательно взялся Центральный Банк.

По его инициативе на законодательном уровне введены важные нормы, которые способствуют защите прав и интересов заемщиков. К сожалению, именно в этой сфере чаще всего заемщиками становятся граждане с низким уровнем финансовой грамотности. Более подробная информация о законах, актуальных для клиентов МФО, — в материале Законы о микрозаймах.

Важные нормы, которые все МФО должны соблюдать:

- Выдавать займы правомочны только легальные компании, прошедшие проверку ЦБ РФ и состоящие в его реестре.

- Сумма процентов, пеней и штрафов не может превысить начальную сумму займа более чем в 1,5 раза. То есть при сумме в 5000 в общей сложности с заемщика не могут требовать больше 12500 рублей.

- Микрофинансовые организации не могут устанавливать по займам ставку выше 1% в день.

- МФО обязаны соблюдать предельные значения процентных ставок, указанные ЦБ РФ. Превышение этих значений — нарушение закона.

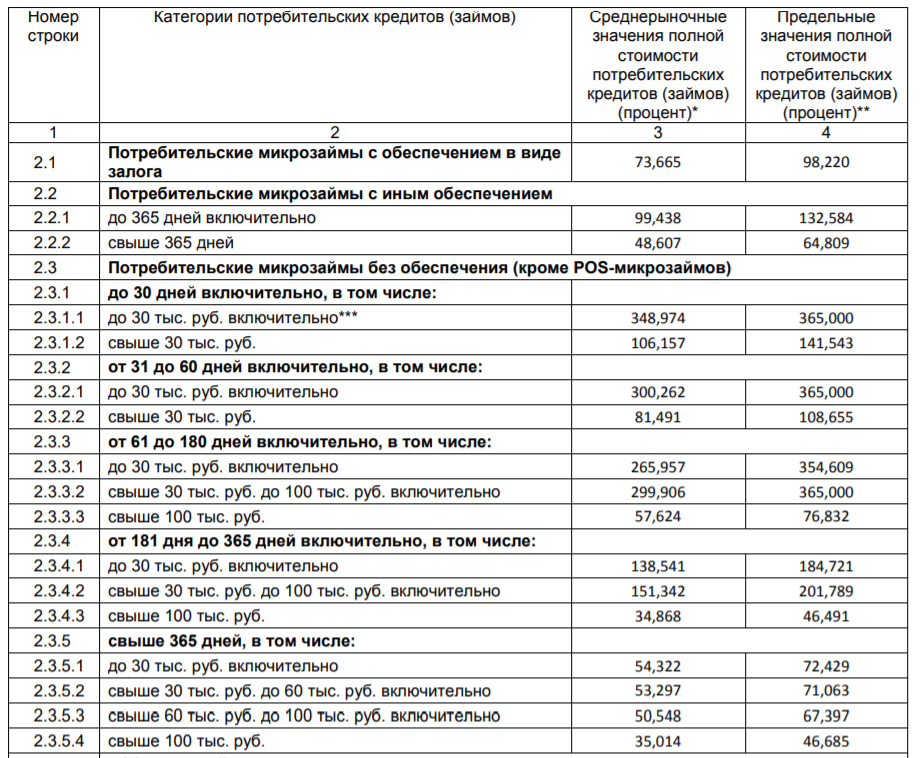

Размер максимально допустимой ставки зависит от суммы микрокредита и срока его выдачи. Центральный Банк каждый квартал пересматривает значение, но в целом оно мало меняется. Например, на второй квартал 2020 года установлены такие цифры:

Если микрокредитор не соблюдает указанные выше важные нормы, необходимо защищать свои интересы и подавать жалобу.

Жалоба в СРО

Если есть причина подать жалобу на микрофинансовую организацию, оптимальный вариант — обратиться в саморегулируемую организацию (СРО), в которой она состоит. По закону все МФО должны состоять в какой-либо СРО, которая координирует “подшефную” компанию, контролирует ее деятельность. Можно сказать, что МФО находятся в подчинении у СРО.

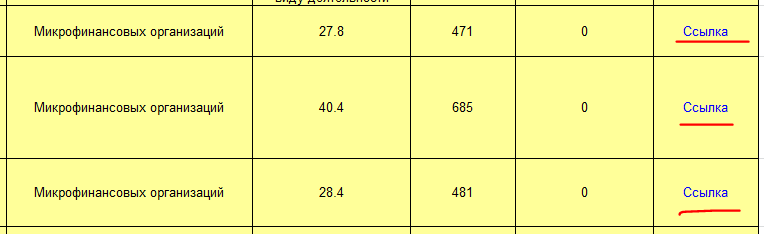

На сегодня на рынке работают 3 основных СРО, по которым “раскиданы” микрофинансовые организации. При желании направить жалобу на МФО необходимо предварительно выяснить, в какой СРО она состоит. Это может быть:

- Единство, самая крупная СРО рынка, количество членов — 685;

- Микрофинансовый Альянс, находится на втором месте, количество членов — 481;

- Микрофинансирование и развитие, в нее входит 471 организация.

На сайте Центрального Банка публикуется актуальный реестр СРО и микрофинансовых компаний, которые в них состоят. Информация регулярно обновляется, скачать реестр СРО можно с сайта ЦБ РФ.

Просматривая реестр, выбирайте именно СРО, которые работают с МФО. В последнем столбце таблицы ссылка на перечень участников. Там и ищите нужную организацию:

Определив, в какую саморегулируемую организацию входит МФО, можно зайти на сайт этой СРО в раздел контактов и подать обращение. Предварительно можно позвонить по указанному структурой телефону и получить консультацию.

Жалоба Центральному Банку

Можно направить жалобу на действия кредитной организации и непосредственно регулятору — именно он самый главный надзорный орган над МФО. Но сам же банк рекомендует действовать несколько иначе:

Предварительно обратиться с претензией к самой МФО. Возможно, вопрос реально решить и в рамках компании без вышестоящих инстанций.

Обратиться в СРО, которая контролирует МФО. В большинстве случаев жалоба, поданная в ЦБ РФ, опускается в СРО, так как она способна решить проблему без привлечения регулятора. На это тратится время.

- Если вы все же решили обратиться к Центральному банку, предварительно можете получить консультацию по его бесплатному горячему телефону 8800 300-30-00.

- Посещать отделение регулятора не обязательно, на его сайте есть интернет-приемная, куда можно подать свой запрос. Обратите внимание на рекомендации, нужно документально сопроводить свой запрос:

После направления жалобы через интернет-приемную в течение 3-х дней на указанный обратившимся электронный адрес придет сообщение с уведомлением, что жалоба принята. Стандартно результат рассмотрения приходит в течение 30 дней, в некоторых случаях период может быть увеличен до 30 дней.

Если речь о нелегальном кредиторе, не входящем в СРО, жалобу следует направлять в ЦБ РФ.

В связи с какими нарушениями можно подавать жалобы

Центральный Банк и СРО рассмотрят любую жалобу, которая касается несоблюдения закона и прав заемщика. Стандартные поводы обращения:

- завышенная процентная ставка, превышающая указанный регулятором предельный процент. Речь о ставке на момент выдачи займа;

- кредитор берет незаконные комиссии. Например, за выдачу микрозайма, за досрочное погашение;

- кредитор требует вернуть больше, чем этого предусматривает закон. Речь о 1,5-кратной величине процентов и пеней за просрочку;

- МФО разгласила персональные данные заемщика. Такое действительно случается. Дополнительно можно подать жалобу в Роскомнадзор;

- организация увеличила проценты по займы после его выдачи, что является незаконным;

- незаконная выдача микрокредита. Например, МФО нелегальная, заемщик недееспособный;

- мошеннические действия, связанные с микрокредитным рынком. Например, оформление займа по чужому паспорту;

- превышение полномочий службой взыскания кредитной организации.

Если повод вашего обращения какой-то другой, он все равно будет рассмотрен. Подавайте запросы и ждите решение.

Жалоба на МФО в прокуратуру

В этот орган принимаются обращения, связанные с нарушением норм законодательства. В целом, завышение ставок и незаконное раздувание долгов — это тоже нарушение закона, поэтому это также может стать причиной обращения в прокуратуру.

Но чаще всего в этот орган обращаются по действиям самих МФО и коллекторских служб, представляющих их интересы. Это может быть:

- превышение количества звонков, предусмотренных законом. Это раз в день, 2 раза в неделю, 8 раз в месяц;

- аналогичное превышение СМС-сообщений;

- визиты чаще 1 раза в неделю;

- оскорбления, угрозы;

- беспокойство взыскателями инвалидов 1 группы, беременных женщин и граждан, находящихся на стационарном лечении.

Если вы приняли решение обратиться в прокуратуру, то все же параллельно подайте жалобу и в СРО, при этом укажите, что вы обратились еще и в госорган. Некоторые граждане подают идентичные жалобы во все возможные инстанции, это не запрещается. Более того, это может даже усилить эффект обращения.

Обращение в полицию

Сюда следует обращаться только в том случае, если микрокредитор или представляющие его интересы коллекторы превышают свои полномочия. Это могут быть угрозы заемщику и его близким, порча имущества, физическое воздействие и тому подобное.

Такого рода действия в отношении должника запрещены, поэтому обязательно нужно писать заявление в полицию. Нарушителю и компании, где он работает, может угрожать административная или даже уголовная ответственность.

Мы рассмотрели, как написать жалобу в Центробанк на МФО, куда вообще можно обращаться. Надеемся, что эта информация вам поможет. Если кредитная компания действительно нарушает закон, это будет пресечено. Более того, ее могут ждать штрафы и даже исключение из реестра МФО, что равняется потери возможности работать на рынке.

Комментарии: 54

Тренды последних лет: схлопывание бизнесов и разные ограничения, которые вводились в 2020 — 2021 году в связи с распространением коронавируса, еще больше ухудшили и без того не очень благополучное материальное положение огромной массы россиян.

По данным разных опросов, практически каждый пятый гражданин России свидетельствовал о значительном снижении доходов. Люди потянулись за кредитами в банки, а те, у кого нет такой возможности, например, по причине испорченной кредитной истории, за займами в МФО. И на фоне роста просрочек стали получать угрозы от этих МФО.

Что ж, кому война, а кому мать родна, как говорится. Период экономической турбулентности спровоцировал новый рост бизнеса микрофинансовых компаний, поскольку людям нужно сводить концы с концами. Рост рынка займов до зарплаты получился буквально скачкообразным. Ситуация настолько обострилась, что депутаты Госдумы РФ вновь заговорили о возможном запрете микрофинансового бизнеса.

Впрочем, думцы никаких готовых решений общественности не предъявили, а потому — рынок микрофинансирования по-прежнему жив и под 1 процент в день кредитует людей с не меньшими, чем прежде, аппетитами.

Откуда это все взялось?

Микрофинансирование — относительно молодая финансовая индустрия, которая появилась во второй половине прошлого века. Считается, что у истоков этого рынка стоял неизвестный широкой публике Мохаммед Юнус.

Именно он в 1976 году основал в Бангладеш Grameen Вank (так называемый «деревенский банк»), кредитовавший малоимущих граждан. Это были небольшие займы под низкий процент без залога и поручительства. Но выдавались они, в основном, на развитие семейного бизнеса.

И что же произошло в России? С конца 90-х годов, в ответ на происходившие в стране социально-экономические потрясения, стали появляться первые МФО, кредитовавшие под большие проценты и не всегда действовавшие в рамках правового поля.

Впоследствии рынок микрофинансирования будет тщетно пытаться отмыться от своего полукриминального прошлого. Первые микрофинансисты, тогда еще неподконтрольные регулятору, выдавали займы под 1 500 и выше процентов годовых. Они же выбивали обратно выданные ранее ссуды криминальными методами.

Многие из вас наслышаны о том, что в дверном проеме откуда ни возьмись возникали амбалы, явно не по-дружески настроенные. Если должник не открывал дверь и не отзывался на предложения мирного решения вопроса, то нередко квартиры поджигались, стекла выбивались, а замочные скважины заливались монтажной пеной.

И хотя с середины 2000-х микрофинансовый рынок был уже цивилизованным и отрегулированными, появился реестр МФО Банка России, введен был институт саморегулирование, а сами микрофинансисты стремились казаться «белыми и пушистыми» и даже стало модным спонсировать разным благотворительные программы, все же полукриминальный шлейф за ними остался.

У всех на слуху громкие скандалы, связанные с наглым выколачиванием долгов самыми крупными игроками рынка — именитыми и вроде как декларирующими социальную направленность своего бизнеса — компаниями.

Один из крупнейших игроков микрофинансового рынка, не так давно ставший публичной компанией и вышедший на открытый рынок с собственным облигационным займом, году в 2016 и вовсе ошарашил рынок благостной, но циничной «интеллектуальной системой взыскания», которая, по уверениям пресс-службы, синхронно распределяла смс-уведомления и телефонное общение с заемщиками на разных стадиях просрочки.

Классический soft-collection — это первые 90 дней просроченной задолженности по договору займа. Начиная с 91 дня непрерывной «просрочки» по вашим долгам у кредитора, выдавшего вам ссуду под проценты, возникает потребность в создании резервов на возможные потери по ссудам. С этого момента в бой включались взыскатели, которые бомбили звонками и прямым угрозами по всем мыслимым и немыслимым контактным номерам, которые оставил заемщик при оформлении заявки на заем.

Вот и вся интеллектуальная системность взыскания в том МФК! Правда, потом третировать должника непрерывно коллекторам и кредиторам запретили — по закону «О защите должников». А в начале формирования рынка этот метод частенько срабатывал, и должник снимал с себя последнее, но долг отдавал.

Именно в те годы стали модными сообщения в фейсбук с информацией о задолженности малознакомого тебе человека.

Вы должны понимать, что на любого, самого агрессивного кредитора или коллектора с первобытными представлениями о добре и зле, а также о взыскании, можно найти управу. Главное — быть хотя бы минимально информированным и ничего не бояться. Читайте советы нашего эксперта и вовремя платите по долгам!

«Как же так?» — спросите вы? Возразим: а что вы вообще хотели? Вы помните, из какого полукриминального дна вышел весь ранок МФО?

В этой связи даем первый полезный совет и надеемся, что он вам пригодится: при обращении в МФО — неважно, какая это компания — МФК или МКК — трижды подумайте, чьи контактные данные оставить в виде номеров для якобы «экстренной связи».

Эти номера как раз кстати будут, когда наступит просрочка и обученные быть крайне нетолерантными бойцы из службы взыскания станут донимать вас звонками.

Но это все еще самые цветочки. Ягодки случатся позже, если ваш долг продадут коллекторам. Сторонней компании, в которой все еще угрозы и питье крови из проштрафившихся должников, вопреки всем усилиям профессионального СРО — НАПКА, все еще практикуются.

Итак, что мы делаем, прежде чем подписываем договор займа? Заучите это, как спасительную мантру, и расскажите родственникам, друзьям и знакомым:

- мы обращаемся только в легальные компании, сведения о которых легко находим в Едином реестре МФО Банка России и открытых источниках,

- мы обращаемся в компанию, о которой не пишут критично плохо, и она не замечена в публичных разборках,

- ищем и находим весь исторический шлейф компании — кто и когда ее основал, сколько раз она переименовывалась и меняла юридические адреса,

- ни в коем случае не оставляем номер телефона пожилых и вечно встревоженных родственников, которые просто не в состоянии «держать удар». А микрофинансисты до сих пор способны на сюрпризы: они могут звонить и по ночам, хотя это строжайше запрещено законом.

И не думайте, что это все не коснется лично вас. Как знать. Долги по кредитам граждан России в 2021 году составили 23,9 трлн руб. При этом действующие кредиты и займы есть у большей части россиян (52%). То есть нас таких — тьма!

МФО не имеют права угрожать должникам. А что им делать можно?

Если вы допустили значительную (это 90+1 день) просрочку по займам, то ваша мфошка может обратиться в суд, который, в свою очередь, станет на сторону кредитора. Имея на руках исполнительный лист, судебные приставы могут наложить арест на ваше имущество. Взыскание может быть обращено не на все имущество, успокойтесь. И из квартиры, если она не является предметом залога, никто вас не выселит никогда.

Важно знать: кредитовать под залог жилья МФО запрещено законом! Если вам предлагают подобную схему, уносите ноги!

Обращено взыскание может быть на денежные средства, имеющиеся на принадлежащих вам:

- расчетных,

- депозитных,

- зарплатных,

- пенсионных счетах.

Но до исполнения решения суда может уйти не один год. Машину тоже арестуют и продадут вряд ли, так как стоимость автомобиля — выше, чем предельная сумма долга, которую с вас может взыскать по суду МФО.

Если же вас среди ночи донимают звонками, терроризируют маму или не дай бог грозятся оторвать голову любимой кошке, не спешите впадать в панику!

Когда правы вы — жалуйтесь!

Подписав договор займа, вы дали письменную гарантию соблюдения принципа, что заемные средства вам выдаются на условиях платности и возвратности. Так что помните о том, что по долгам платить нужно, даже если этого совсем не хочется.

Однако у вас могут появиться законные основание на подачу жалобы, если ваш кредитор, извините, взялся за баллон с монтажной пеной и залил вам этой пеной дверь в квартиру.

Причины для жалоб:

- вы не брали заем, долг по которому вам вменяется;

- у вашего кредитора, как оказалось, нет свидетельства о праве на выдачу займов (или он исключен из реестра ЦБ),

- ваш кредитор не принимает платежи, но начисляет штрафы;

- неважно, на какой стадии просрочки кредитор использует запрещенные методы взыскания;

- годовая процентная ставка при ближайшем рассмотрении оказалась выше 365% годовых в рублях;

- наконец, в случае, если кредитор без вашего ведома передал права требования по вашему договору займа сторонней коллекторской компании, а она еще и не член НАПКА.

- если сумма штрафа плюс просрочки превысила размер тела займа в 1,5 раза;

- кредитор начислил и/или списал дополнительную комиссию за изменение даты платежа или досрочное погашение;

- кредитор без вашего ведома и без вашего согласия изменил условия договора займа уже после его подписания (на рынке нередко бывали случаи, когда задним числом изменялись условия досрочного погашения займов, выданных на «длинные» сроки);

- представители кредитора или тем более коллекторы звонят слишком часто или делают это в неурочное время. Или же они в грубой манере оказывают на вас психологическое давление.

Объективных причин для жалоб может быть гораздо больше. Если вы находитесь в непонятной ситуации или вам грозит банкротство, потому как вы вконец запутались в долгах, не спешите отчаиваться. Обратитесь за консультацией к нашему юристу. Вместе мы найдем приемлемое решение!

Жалоба на МФО

Как правильно пожаловаться?

Начнем с простого. Зайдите на сайт того ведомства, в которое намерены пожаловаться. С большей вероятностью бланк жалобы можно будет найти прямо на сайте ведомства. Если на сайте нет подходящего бланка, попробуйте добыть его при телефонном/интернет-общении с сотрудниками ведомства или при личном обращении туда.

Что писать?

Стандартная жалоба включает в себя:

- адрес, куда и кому вы ее направляете;

- ваши ФИО, место регистрации;

- данные о вашем кредиторе, включая информацию об условиях предоставления займа, данные о штрафах, и наконец, суть жалобы;

- чуть жалобы;

- ваши контактные данные.

Совет: К жалобе должен быть в обязательном порядке приложен договор займа и все платежные документы.

С организационными моментами все понятно. Теперь давайте определимся, куда жалуемся.

Банк России

Жалоба, направленная в адрес мегарегулятора, будет актуальна в случае, если:

- ваш кредитор в Едином реестре МФО Банка России;

- проценты выше 365% годовых в рублях (читайте — выше 1% в день);

- вы вовремя расплатились с вашим кредитором, а информация об этом не отражена в БКИ, то есть необходимая информация по вам не передана в нужную инстанцию;

- если ваш кредитор нарушил закон «О персональных данных»;

- штраф и просрочка превысили максимально допустимую сумму;

- задним числом вы обнаружили скрытые комиссии или фундаментально нарушены какие-либо пункты договора займа;

- условия договора внезапно изменились без вашего ведома.

Подать жалобу онлайн можно здесь.

Здесь же, в Банке России, есть даже специальная Служба по защите прав потребителей и обеспечению доступности финансовых услуг. Подробнее смотрите здесь. Кстати, руководит этой службой известный государственный чиновник Михаил Мамута, до этого возглавлявший надзор мегарегулятора за всем микрофинансовым рынком.

Федеральная Служба по надзору в сфере защиты прав потребителей и благополучия человека

Или попросту — Роспотребнадзор. Отметим, что ваш заем в МФО носит потребительский характер, заемные средства направлены на потребительские (личные, некоммерческие цели), поэтому Роспортребнадзор — вполне подходящее ведомство для борьбы с вышибалам из МФО.

Однако в юрисдикции Роспотребнадзора находятся лишь некоторые нарушения на микрофинансовом рынке:

- если в договоре займа не значится пункт о том, что вы не разрешаете передавать свою задолженность сторонним организациям (коллекторам);

- если ваш кредитор взимает комиссии, неоговоренные в договоре займа (например, за досрочное погашение или пролонгацию договора на новый срок, что изначально договором было предусмотрено), сюда же отнесем требование кредитора об уплате комиссии за добровольны отказ от страховки, которую вам пытаются навязать как дополнительную и ох как не бесплатную услугу;

- случаи, когда при заключении договора займа ваш кредитор не обеспечил вас полной информаций о способах погашения займа. И поверьте, такие случаи не столь редки.

Приведем конкретный и совершенно досадный пример: только после получения денег и подписанного с двух сторон договора займа вы к неудовольствию своему можете узнать, что погашать задолженность через банки-партнеры вы можете с немаленькой комиссией (1-1,5% от суммы платежа).

Если ваша ситуация описана в одном из приведенных пунктов — жалуйтесь! Можно прямо здесь.

Когда нужна прокуратура

Этот пункт особенно важен. И прокуратура может помочь, если вам, вашим друзьям, коллегам, соседям или, не дай Бог, родителям угрожают — либо представители кредитора, либо коллекторы.

Кроме этого, обращение в прокуратуру обосновано, если:

- вам звонят после 23.00 и до 07:00 утра;

- если ломятся в квартиру;

- вы получаете угрозы какого-то необъяснимого характера типа: «Оставайтесь дома, к вам выехала наша бригада с целью описи и изъятия любого имущества».

Совет: не стоит контактировать с такими визави, спорить или вступать в открытую конфронтацию. Сохраняя спокойствие, по возможности уточните название компании, которую представляют эти люди. Это важно, потому что может ускорить реакцию правоохранительных органов. Желательно также узнать ФИО, должности и контактные данные ваших оппонентов.

Однако это не так-то просто узнать, потому как обычно эти люди представляются примерно так: «Сергей Петрович, руководитель отдела взыскания». Не сочтите бесполезно-бессмысленным совет: попробуйте завести доверительный разговор, на словах демонстрируйте согласие и готовность к сотрудничеству. И параллельно собирайте сведения, с которыми и пойдете в прокуратуру.

Контакты, которые вам, возможно. понадобятся, ищите здесь, или на аналогичных региональных сайтах.

Финансовый омбудсмен или финансовый уполномоченный

В российских реалиях финансовый правозащитник или омбудсмен — это явление, недавно появившиеся, но активно развивающееся. По сути это некий общественный юрист, который может вам помочь в решении конфликтов с кредитором в досудебном порядке. Однако все же учтите, что условия мирового соглашения могут быть невыгодными для вас, а суммы штрафов, начисленные вашим займодавцем, может зачастую снизить только суд. Но тут есть некоторые нюансы. Рассказываем.

Причины для обращения в финансовому уполномоченному схожи с теми поводами, по которым можно и даже нужно жаловаться в Банк России. Отличия следующие:

- омбудсмен может решить спор на правах независимого арбитра быстрее, чем суд. Как правило, процедура не превышает 2 недель, тогда как суд может растянуться и на полгода-год;

- примиритель рассматривает дела только в том случае, если сумма займа не превышает 500 тыс. рублей;

- вам не нужна сторонняя юридическая поддержка, всеми юридическими премудростями займется общественный юрист. Однако повторим, что омбудсмен не заинтересован конкретно в вашем случае, он часть системы. Тогда как личный юрист сделает все возможное, чтобы снизить градус кипения вашего дела до комнатной температуры. Впрочем, финансово грамотным и достаточно информированным все же лучше в любом случае быть.

Обратиться к финансовому уполномоченному можно письменно, в свободной форме изложив суть проблемы. Подробности смотрите здесь.

Федеральная Антимонопольная Служба (ФАС)

Это и вовсе, если можно так выразиться, надзорно-карательный орган. Но он поможет только в случае нарушения вашим кредитором закона «О рекламе»:

- вы стали «жертвой» рекламы МФО, которой нет в Едином реестре МФО Банка России;

- ценовые или другие условия кредитования, заявленные на официальном сайте кредитора, не соответствуют изложенным в договоре займа (еще раз перечитываем условия досрочного погашения, оно не всегда возможно и не всегда бесплатно).

Написать в ФАС можно здесь.

Когда лучше не жаловаться, а платить

Все способы борьбы за свои права хороши. Но все же прежде чем раздувать скандал, подумайте хорошенько. Не стоит рассылать жалобы, если:

- ваш кредитор вообще ничего не нарушил, а вы сами ушли от него в «глухую» просрочку;

- вам уже предложили или вы внутренне созрели к мировому соглашению, будь то частичное списание штрафов или реструктуризация, на которую ваш кредитор со своей стороны идет добровольно и, в общем, в ущерб себе.

Вам предлагают «худой» мир? Соглашайтесь! Все лучше, чем война! Если вам еще ничего еще не предложили и кроме вас никто пока не знает о проснувшейся в вас гражданской сознательности, обратитесь напрямую к кредитору. Ему выгодно вывести вас из просрочки и не создавать резервы на возможные потери по ссудам.

Наконец, помните: вы не одиноки в своей, кажущейся бесконечной, закредитованности. Если вы запутались в долгах или вам уже и банкротство грозит, ничего не бойтесь и знайте, что просроченные долги не делают вас автоматически плохим человеком. Вам просто нужна помощь! И она рядом. Обратитесь за консультацией к нашему юристу прямо сейчас.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Интернет-приемная

Хотите обратиться в Банк России? Это можно сделать удобным для вас способом:

![]()

![]()

![]()

![]()

Задать вопрос в чате мобильного приложения

В мобильном приложении «ЦБ онлайн» у вас есть возможность в любой момент получить онлайн-консультацию от специалистов Банка России. Операторы чата 24/7 готовы ответить на вопросы о финансовых продуктах и услугах, порекомендовать порядок действий в сложной ситуации, пояснить значение того или иного термина и многое другое.

Скачать APK-файл для Android

Как установить файл APK на телефон

- Нажмите на кнопку установки и загрузите файл.

- Если установка приложений из неизвестных источников на вашем устройстве запрещена, то необходимо перейти по кнопке «Настройки» в окне предупреждения и в зависимости от версии вашей операционной системы выполнить следующее:

- перевести в активный режим пункт «Неизвестные источники» в настройках безопасности;

- либо перевести в активный режим пункт «Разрешения для этого источника» в разделе «Установка неизвестных приложений».

Затем повторно нажмите на кнопку установки файла на сайте.

- После скачивания файла, найдите его расположение в файловом менеджере и, выбрав приложение, нажмите «Установить».

Обращаем внимание, что настоятельно рекомендуется отключать разрешение на установку приложений из неизвестных источников после загрузки файла, чтобы защитить и обезопасить себя от действий злоумышленников.

На данной странице теперь размещаются новые версии приложения для Android.

Если у вас остались вопросы о порядке установки или работе мобильного приложения, пишите на почтовый адрес mobile-help@cbr.ru.

Кроме этого, в «ЦБ онлайн» можно:

- Проверить финансовую организацию на наличие лицензии, узнать, оказывает ли она нужные услуги, и найти на карте ее ближайший офис.

- Рассказать Банку России о своем опыте приобретения финансовых услуг и продуктов.

- Почитать статьи и новости из мира финансов.

Обращаем внимание, что приложение не обрабатывает персональные данные. Поэтому, если вы считаете, что финансовая организация нарушает ваши права, то направить жалобу можно с помощью формы отправки обращения в электронном виде. Обязательно приложите все документы, имеющие отношение к сложившейся ситуации.

![]()

![]()

![]()

![]()

Позвонить в контактный центр

Если вам нужна информация справочного характера, вы можете задать вопрос оператору контактного центра. Единственное условие — ответ не должен требовать раскрытия конфиденциальной информации, в том числе персональной или относящейся к банковской тайне. Банк России никогда не запрашивает такую информацию и не предлагает совершать операции по вашим счетам. Остерегайтесь мошенников!

Контактный центр работает круглосуточно, без выходных.

В настоящее время нагрузка на операторов связи увеличена. Если вы не смогли связаться с нами, пожалуйста, перезвоните позднее.

300

Бесплатно для абонентов сотовых операторов

8 800 300-30-00

Бесплатно для звонков из регионов России

+7 499 300-30-00

В соответствии с тарифами вашего оператора

Обратите внимание: Банк России не совершает звонков с этих номеров!

![]()

![]()

![]()

![]()

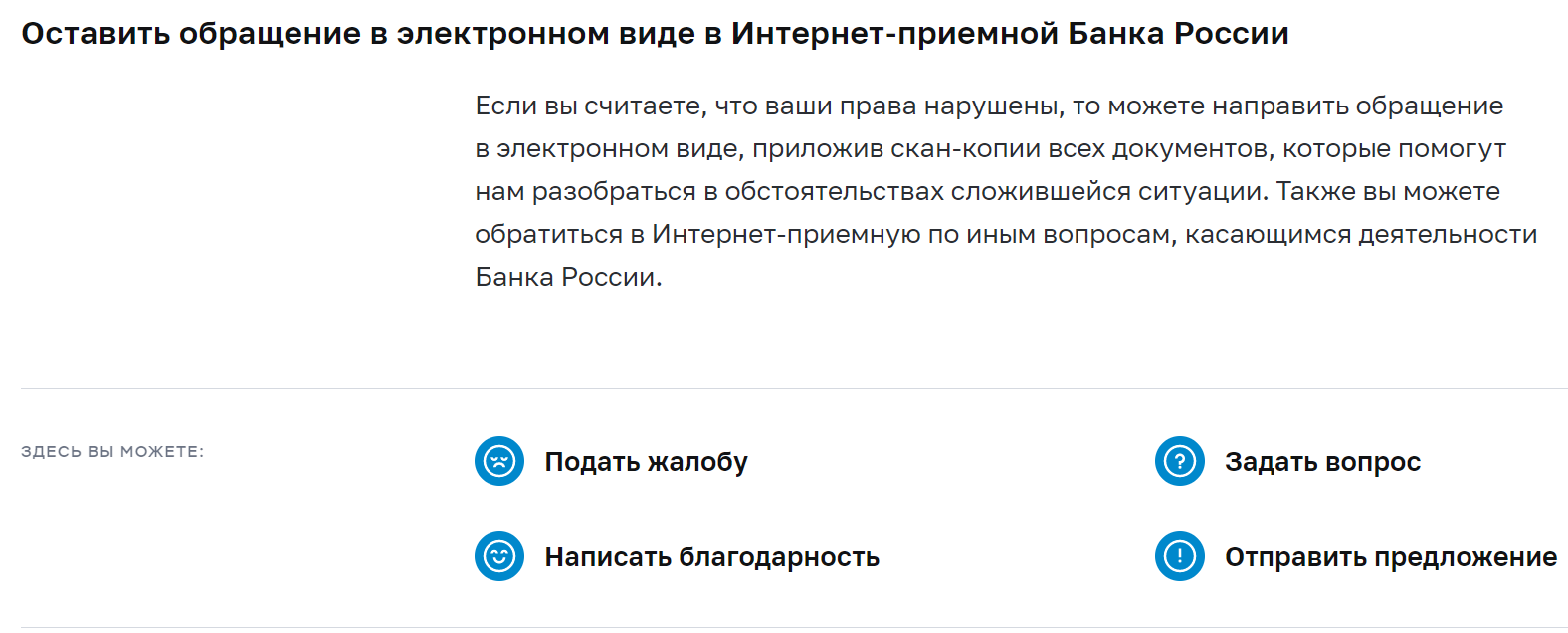

Отправить обращение в электронном виде

Многие спорные ситуации можно решить, обратившись непосредственно в банк, страховую компанию или другую организацию финансового сектора. Если же обращение не помогло разрешить ситуацию, и вы считаете, что ваши права нарушены, то здесь вы можете направить жалобу.

В интернет-приемную Банка России могут обратиться как физические, так и юридические лица. Приложите, пожалуйста, скан-копии всех документов, которые помогут нам разобраться в обстоятельствах вашей проблемы.

Обращения граждан рассматриваются в соответствии с Федеральным законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации». В течение трех дней на указанный вами адрес электронной почты поступит уведомление с регистрационным номером и датой регистрации обращения в Банке России. Подготовка ответа на обращение занимает до 30 календарных дней (срок может быть увеличен до 60 календарных дней).

Большинство ответов на обращения подписываются усиленной квалифицированной электронной подписью (УКЭП) Банка России, которая юридически равнозначна собственноручной подписи (в соответствии с Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи»). Электронный документ, подписанный УКЭП, принимается к рассмотрению во всех органах государственной власти РФ.

По вопросам работы официального сайта Банка России вы можете написать напрямую в службу поддержки: webmaster@mail.cbr.ru. Вопросы и обращения по другим темам по этому адресу не рассматриваются.

Обращаем ваше внимание, что Кодексом Российской Федерации об административных правонарушениях не предусмотрена возможность подачи жалоб на постановления по делу об административном правонарушении (определения об отказе в возбуждении дела об административном правонарушении) в форме электронного документа. Жалобы, направленные в Банк России в форме электронного документа, будут оставлены без рассмотрения по существу (решения Верховного Суда РФ от 21.06.2019 № 20-ААД19-2, от 13.06.2019 № 11-ААД19-4, от 27.09.2018 № 53-ААД18-10).

Общественная приемная Банка России возобновляет личный прием граждан с 27 июня 2022 года. Личный прием граждан осуществляется по предварительной записи. При себе необходимо иметь документ, удостоверяющий личность (паспорт) и документы, касающиеся Вашего вопроса (при их наличии).

Адрес: Москва, Сандуновский пер., д. 3, стр. 1

Режим работы: понедельник с 10:00 до 18:00, вторник — четверг с 10:00 до 16:00, кроме нерабочих праздничных дней

Записаться в общественную приемную Банка России можно онлайн:

По телефонам Контактного центра круглосуточно.

Непосредственно в Общественной приемной Банка России в соответствии с режимом работы.

В условиях риска возникновения и распространения инфекционных заболеваний (COVID-19) в помещение для приема граждан не допускаются лица:

- находящиеся/обязанные находиться на самоизоляции;

- с повышенной температурой, признаками ОРВИ (кашель, насморк, чихание)

Узнать статус обращения

Здесь вы можете проверить статус рассмотрения обращения по номеру и дате его регистрации в Банке России. Информация о статусе поступит по электронной почте в течение нескольких минут.

Узнать статус обращения

Ответы на популярные вопросы

Кредитные каникулы для участников специальной военной операции. Больше вопросов-ответов

1

Что такое кредитные каникулы для мобилизованных и участников СВО?

Обновлено: 30.09.2022

Кредитные каникулы позволяют заемщику, который является участником СВО или членом его семьи, временно приостановить платежи по кредиту или займу. Кредитор (банк, МФО, КПК, СКПК, ломбард) не имеет права отказать в предоставлении кредитных каникул, если заемщик проходит по критериям закона.

2

Кто имеет право на кредитные каникулы?

Обновлено: 04.10.2022

Кредитные каникулы для участников СВО по ранее взятым кредитам и займам могут получить:

- военнослужащие, мобилизованные в Вооруженные силы,

- военнослужащие, проходящие службу в Вооруженных силах по контракту, а также в войсках национальной гвардии;

- сотрудники спасательных воинских формирований МЧС, военной прокуратуры и других органов, указанных в пункте 6 статьи 1 Федерального закона № 61-ФЗ «Об обороне»;

- сотрудники пограничной службы, находящиеся на территории России и обеспечивающие проведение специальной военной операции;

- добровольцы (лица, заключившие контракты о добровольном содействии в выполнении задач, возложенных на Вооруженные силы).

Члены семей указанных лиц также имеют право оформить кредитные каникулы по своим кредитам и займам, которые они взяли ранее — до дня мобилизации (для членов семей мобилизованных) или до начала участия военнослужащего в специальной военной операции, либо до подписания контракта добровольцем.

3

К кому и как обратиться за кредитными каникулами?

Обновлено: 25.10.2022

Мобилизованному или другому участнику специальной военной операции необходимо обратиться к своему кредитору (в свой банк, микрофинансовую организацию (МФО) и так далее) по телефону или любым другим способом, который указан в кредитном договоре (договоре займа), например, по обычной или электронной почте.

Требование о кредитных каникулах может направить не только сам военнослужащий, но и другой человек, имеющий доверенность, в том числе в простой письменной форме.

4

Как начисляются проценты по кредиту или займу, пока заемщик пользуется кредитными каникулами?

Обновлено: 10.10.2022

В период кредитных каникул проценты по долгу продолжают начисляться:

- по потребительским кредитам и займам, а также по кредитным картам — в размере 2/3 от среднерыночного значения полной стоимости кредита (займа) на дату обращения за каникулами (но не выше изначальной процентной ставки по договору). Эти значения Банк России рассчитывает каждый квартал;

- по ипотечным кредитам и займам — по ставке, определенной договором, но так, как если бы заемщик продолжал вносить платежи в полном объеме, то есть с каждым платежным периодом (обычно это месяц) база для начисления процентов уменьшается. При этом неуплаченные за время кредитных каникул платежи заемщик должен будет впоследствии внести после платежей, которые были предусмотрены первоначальным графиком;

- по кредитам и займам индивидуальных предпринимателей, выданным на предпринимательские цели — по ставке, определенной договором.

5

По каким кредитам мобилизованные и другие участники СВО могут получить кредитные каникулы?

Обновлено: 03.11.2022

По всем потребительским кредитам и займам (включая ипотеку, а также кредитные карты), которые заемщик взял до мобилизации или начала участия в СВО.

Также кредитные каникулы распространяются на все кредиты и займы, взятые индивидуальными предпринимателями (в том числе на предпринимательские цели), которые были мобилизованы или участвуют в СВО как добровольцы.

Размер кредита и займа, а также их количество не имеют значения.

Вместе с тем кредитные каникулы не распространяются на кредиты и займы, взятые на предпринимательские цели членами семьи военнослужащего, которые зарегистрированы в качестве индивидуальных предпринимателей.

Больше ответов на вопросы

На сайте «Финансовая культура» можно узнать о том, как накопить, сохранить и приумножить средства, избежать финансовых проблем, не угодить к мошенникам и многое другое.

Полезные материалы

Последнее обновление страницы: 18.01.2023

Оглавление

- Что могут делать коллекторы?

- Когда нужно жаловаться на коллекторов?

- Куда жаловаться на коллекторов онлайн?

- Федеральная служба судебных приставов (ФССП)

- Национальная ассоциация профессиональных коллекторских агентств (НАПКА)

- Роскомнадзор (РНК)

- Генеральная прокуратура

Коллекторы часто злоупотребляют своими полномочиями в отношении должников: угрожают, шантажируют, звонят родственникам и друзьям. Игнорировать такие правонарушения нельзя. В статье рассказали, как правильно составить жалобу на коллекторов онлайн.

Что могут делать коллекторы?

Коллекторские организации регулирует Федеральная служба судебных приставов (ФССП). Государственный орган выдает соответствующую лицензию, а также следит за правомерностью действий коллекторов.

Закон о коллекторах № 230-ФЗ определяет их права. Они могут:

-

Общаться с должником для выяснения его материального положения. В неделю им разрешено совершать два звонка и одно посещение должника.

-

Уведомлять должника об изменении суммы долга звонками, смс, электронными письмами, личными визитами.

-

Обращаться в суд для принудительного взыскания долга.

-

Предлагать различные варианты закрытия долга: реструктуризацию, пролонгацию, списание части долга.

Обычно коллекторские службы работают с кредиторами на основании агентского договора. Долг принадлежит кредиторам, а коллекторы только помогают добиться от должника его выплаты.

Важно. Кредитор может привлечь коллекторов только с разрешения заемщика. В кредитном договоре это прописывают в пункте о согласии на передачу персональных данных третьим лицам.

Когда банк или микрофинансовая организация продают долг коллекторам, заемщик получает письменное уведомление о том, что с определенной даты он должен вносить платежи новому кредитору и по другим реквизитам.

Когда нужно жаловаться на коллекторов?

В своих действиях коллекторы обязаны руководствоваться законом. Нарушениями считаются:

-

применение физического насилия;

-

причинение имущественного вреда;

-

изъятие имущества по собственному решению;

-

применение угроз и шантажа;

-

проникновение в дом;

-

преследование;

-

нарушение правил и режима звонков;

-

разглашение персональной информации.

Описанные действия не входят в полномочия коллекторов. Они подпадают под административную и уголовную ответственность.

Куда жаловаться на коллекторов онлайн?

Привлеките надзорные органы для защиты своих прав. Лично посещать государственные инстанции не нужно — подайте жалобу и предоставьте доказательства через одну из организаций ниже.

Федеральная служба судебных приставов (ФССП)

Регулятор коллекторского рынка ФССП поможет разобраться с легальными агентствами. Обращайтесь, если коллекторы нарушают любой пункт закона № 230-ФЗ.

Для подачи онлайн-жалобы следуйте инструкции:

-

Перейдите на сайт fssp.gov.ru и откройте раздел «Обращения».

-

Во вкладке «Интернет-приемная» ознакомьтесь с представленной информацией и нажмите «Ознакомлен».

-

В открывшейся форме укажите персональные данные: Ф. И. О., адрес, номер телефона, имейл.

-

Выберите тип обращения «Жалоба».

-

Выберите тему обращения «О ненадлежащем исполнении судебных решений, связанных с арестом и реализацией имущества должника».

-

Выберите подразделение ФССП по месту регистрации.

-

Укажите Ф. И. О. или должность сотрудника ФССП, которому адресуется жалоба (необязательно).

-

В поле «Текст обращения» изложите ситуацию.

-

Прикрепите документы и другие файлы, которые выступают в качестве доказательной базы.

-

Дайте согласие на обработку данных и введите капчу.

-

Нажмите «Подать обращение».

Национальная ассоциация профессиональных коллекторских агентств (НАПКА)

В организации состоят более 40 российских коллекторских агентств, которые создают цивилизованный рынок взыскания.

НАПКА поможет, если коллекторское агентство, с которым приходится взаимодействовать, состоит в ассоциации. Предварительно проверьте его в списке членов. Если нашли — жалуйтесь по следующим поводам:

-

оказание психологического давления;

-

распространение информации о сумме долга третьим лицам;

-

применение методов работы, которые оказывают негативное влияние на личную репутацию.

Для обращения в ассоциацию:

-

Откройте сайт zhaloba.napca.ru и нажмите на кнопку «Отправить обращение».

-

В форме укажите персональные данные: Ф. И. О., дату рождения, адрес, мобильный и домашний телефон, адрес электронной почты.

-

Укажите данные коллекторской компании: наименование, ИНН / ОГРН, сайт, регион.

-

Прикрепите файлы, доказывающие, что коллекторы совершают неправомерные действия в отношении вас.

-

Подробно опишите проблему в разделе «Ваше обращение».

-

Дайте согласие на обработку персональных данных, поставив галочку в соответствующим окошке.

-

Нажмите «Направить обращение».

Контрольный комитет НАПКА наложит штраф на кредитных коллекторов или исключит их из ассоциации.

Роскомнадзор (РНК)

Обращайтесь в РНК, если коллекторы нарушают режим защиты персональных данных или нормы законов № 153-ФЗ и № 230-ФЗ. Основания для жалобы:

-

незаконное распространение персональных данных в СМИ, интернете и посторонним;

-

использование личных данных, на которые вы не давали согласие — например, нового номера телефона;

-

незаконное использование данных третьих лиц, которые указаны в кредитном договоре;

-

нарушение количества и разрешенного времени звонков и смс.

Для подачи жалобы в РНК:

-

На сайте rkn.gov.ru нажмите «Сформировать обращение».

-

Выберите тематику «Обработка персональных данных».

-

Укажите Ф. И. О.

-

Введите имейл, на который хотите получить ответ.

-

Укажите место рассмотрения, чтобы ответ на запрос подготовил территориальный орган РНК.

-

Напишите текст обращения.

-

Прикрепите материалы, которые подтверждают факт нарушения — например, записи разговоров или скриншоты из мессенджеров.

-

Введите защитный код и отправьте форму.

По итогам проверки РНК заблокирует телефонные номера коллекторов и возбудит против них административное дело по факту нарушения режима персональных данных.

О том, как узнать о возможной судебной задолженности — читайте здесь

Генеральная прокуратура

Обратитесь в прокуратуру, если получаете угрозы от нелегальных коллекторов, работающих без лицензии, а полиция бездействует. Для подачи заявления:

-

Перейдите на сайт epp.genproc.gov.ru.

-

Во вкладке «Интернет-приемная» выберите «Обращение в прокуратуру».

-

Ознакомьтесь с информацией на странице и нажмите «Согласен».

-

Выберите орган прокуратуры, в который направляете жалобу.

-

В поле «Вид» выберите «Обращение общего характера».

-

В поле «Тема» выберите «О нарушении законодательства об исполнительном производстве».

-

Укажите регион, в котором нарушены права.

-

В поле «Текст» напишете обращение в свободной форме.

-

Прикрепите электронные файлы, которые выступают доказательной базой — например, письма с угрозами или показания свидетелей.

-

Заполните раздел «Контакты», указав Ф. И. О., телефон, электронную почту, адрес.

-

Дайте согласие на обработку персональных данных и нажмите «Продолжить».

Обращения граждан прокуратура рассматривает в течение 30 дней со дня их регистрации. На электронную почту поступит письмо со статусом жалобы. При ее удовлетворении коллекторы понесут административную или уголовную ответственность по закону.

Каждый из регуляторов обладает обширными полномочиями по контролю деятельности коллекторов. Не запрещено обращаться сразу в несколько ведомств. Чтобы выбрать, куда писать жалобу, оцените нарушения и проверьте нормы закона № 230-ФЗ.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Подать жалобу на МФО

Если вы считаете, что Ваши права нарушены, заполните жалобу по представленной ниже форме. Основной темой обращения может быть: Условия договора, Мобильное приложение, Техническая ошибка, Дополнительные услуги, Взыскание задолженности. Ваш запрос попадет на контроль и будет решен с соблюдением всех прав заемщика, отраженных в федеральных законах, стандартах и предписаниях СРО и ЦБ.

Нарушены Ваши права как заёмщика?

Заполните форму ниже

Ваша жалоба будет рассмотрена при контроле за соблюдением Ваших прав

Ответ на Ваше обращение будет предоставлен на указанный адрес электронной почты

Пожалуйста, заполните предлагаемую форму, изложив информацию полно и корректно. Мы изучим Ваше обращение и вернемся с ответом.

Основания для жалобы на МФО

Если вы брали микрокредит, и не вернули его, организация имеет законное право действовать – звонить вам и напоминать про долг, начислять пеню, подавать в суд.

Основания для жалобы появляются тогда, когда микрокрофинансовая компания выходит за рамки закона либо при истребовании долга, либо при заключении договора. Весомые причины для жалобы:

- займ выдала компания, не имеющая лицензии либо не являющаяся членом СРО

- Сумма процентов, пеней и штрафов превышает начальную сумму займа более чем в 1,5 раза

- МФО устанавливает процентную ставку выше предельно допустимой 1 % в день

- нарушения при взыскании задолженности (угрозы, разглашение сведений о наличии долга, взаимодействие с третьими лицами без согласия)

- нарушения базового стандарта (нарушения в оферте или договоре, политики персональных данных, рекламы, отказ в предоставлении договора)

- незаконные комиссии: за выдачу микрозайма, за досрочное погашение, за доступ к кабинете, за разморозку

- МФО в личном кабинете и в требованиях указывает сумму больше, чем предусматривает закон (1,5х переплаты включая пени)

- разглашение или передача персональные данные заемщика прочим кредитным организациям и операторам персональных данных, сюда же можно отнести незаконный спам

- увеличение процентной ставки по займу после оформления;

- мошеннические действия с персональными данным, оформление займа по чужому паспорту, на чужую карту;

Предоставление документов по займу

По закону, все МФО обязаны предоставлять полную и достоверную информацию по займу. Это договор займа, выписка по счету о всех произведенных заемщиком платежах, справки о задолженности или ее отсутствии, и иные документы по запросу заемщика.

Будьте готовы к тому, что недобросовестные МФО с нарушениями по расчетам могут отказать в предоставлении документов.

Требуйте нужные вам документы и выписки по счету в письменном виде. Направьте запрос почтой, заказным письмом с уведомлением. В этом случае МФО обязана будет отреагировать на ваше требование и предоставить все документы. В противном случае ей будет грозить штраф и привлечение к административной ответственности, а также компенсация морального вреда и иных судебных расходов.

1. Жалоба в СРО МФО (саморегулируемая организация)

Все нарушения в первую очередь отправляем в СРО, в которой состоит МФО. На сайте МФО должно быть указано в какой СРО она состоит.

Чем могут помочь

- За доказанные нарушения СРО может исключить МФО и также направит информацию в ЦБ для лишения лицензии. Без членства СРО МФО не имеет права вести деятельность.

- Могут проконсультировать по незаконной переплате (например в случае с мишками). Перед оплатой в мишки, роботы звоните в союз (СРО) проконсультируйтесь .

- Фиксировать в альянсе требование перерасчёта % , требовать помощь в урегулирование вопроса.

Список СРО:

- альянс https://alliance-mfo.ru/

- МИР https://npmir.ru/

- Единство https://sro-mfo.ru/

Заходите на сайт СРО и через форму контактов или по почте пересылаете ваше обращение.

2. Жалоба в ЦБ РФ

Жаловаться в ЦБ стоит в последнюю очередь — поскольку данный орган обычно либо пересылает обращения в СРО и в соответствующие органы, либо очень долго рассматривает их, либо ждет какой то критической массы нарушений. На все это уходит время, эффективность обращения напряму в ЦБ невысокая.

Жаловаться в ЦБ здесь https://www.cbr.ru/Reception/Message/Register?message..

На что жалуемся

- Жалоба на высокий процент и/или неподьемные неустойки,

- разногласия по поводу возврата долга,

- отказ в предоставлении договора

- на неправомерные действия службы взыскания и коллекторов

- нелегальные кредиторы и организации на финансовом рынке

3. Жалоба в Роспотребнадзор

Жаловаться в Роспотребнадзор здесь https://petition.rospotrebnadzor.ru/petition/

На что жалуемся

- Нарушение условий оферты;

- МФО не предоставило договор;

- МФО взимает комиссию за бесплатные по закону услуги – отказ от страховки и пролонгацию;

- МФО не предоставило полную информацию о способах погашения минизайма.

Микрозайм – потребительский кредит, поэтому некоторые нарушения от микрофинансовых организаций попадают под юрисдикцию Роспотребнадзора.

4. Жалоба в Роскомнадзор

— разглашение, передача, обработка прочим лицам, мфо или операторам пд без предварительного согласия

5. Жалоба в Федеральную антимонопольную службу

Жаловаться в ФАС здесь https://fas.gov.ru/approaches/send_to_fas

- Жалоба на несоответствие информации в предложении (рекламе, на сайте) и тем что происходит на самом деле.

- незаконный спам по почте, смс, звонки робота

Жалобы на коллекторов

Жалобы на действия коллекторов — как действовать, как обезопасить себя, основные вопросы более подробно описано тут

6. Жалоба в полицию

На что жалуемся

- Если Вам или Вашим близким угрожают(на действия взыскателей), порча имущества, физическое воздействие;

- если вы считаете что в действиях компании содержатся признаки мошенничества (незаконные переплаты, нарушение стандарта работы).

Заявление следует подавать лично или по телефону при этом необходимо уточнить у полицейского принявшего информацию номер КУСП.

Обязательно сохранять и прикладывать к жалобам доказательную базу — записи, скриншоты, фотографии, распечатки звонков, смс, сообщений в соцсетях. подробнее

7. Жалоба в ФССП

Жаловаться в ФССП здесь https://fssp.gov.ru/form

Жалобы в фссп обязательны: за каждое доказанное нарушение штрафуют от 50 тысяч -200 тысяч рублей

На что жалуемся

Жалуемся на незаконные действия по взысканию задолженности:

— превышение количества звонков должнику, допустимых законом. (1 раза/день, 2 раза/нед, 8 раз/мес);

- превышение кол-ва СМС-сообщений;

- визиты чаще 1 раза в неделю;

- оскорбления, угрозы, психологическое давление;

- разглашение третьим лицам информации о долге;

- контакты с третьими лицами без их согласия или после отказа от взаимодействия;

- Угрозы заемщику

Обязательно прикладывать доказательства, скрины, распечатки, звонки.

8. Жалоба в прокуратуру

Жаловаться в прокуратуру здесь https://epp.genproc.gov.ru/web/proc_77/internet-recep..

Писать в прокуратуру города так и в прокуратуру своего региона.

На что жалоба

Незаконные действия по взысканию задолженности, доказательствами. можно подавать в комплекте с жалобами в полицию и фссп.

9. Жалоба на МФО Финансовому уполномоченному

Финансовый омбудсмен поможет решить возникший конфликт и даст рекомендации заемщику о дальнейших действиях. Жалобу можно направить на еmail – [email protected]

или по адресу: Москва,Скатертный пер., д. 20, стр. 1.

Если мфо не предоставляет договор — как доказать что его нет

- доказать что нет договора можно скринами, html кодом их сайта,

- писать жалобу на отказ в предоставлении документов

- На проценты % писать без толку их никто не знает — пишите в центробанк

Как возместить излишне уплаченные средства в МФО — в соседней теме