Жалоба на коллекторов помогает, когда нарушаются права должника: от превышения количества звонков и встреч до угроз и шантажа. Рассматривают жалобы сотрудники ФССП и прокуратуры, Роскомнадзора, МВД. Можно жаловаться и в профессиональную ассоциацию коллекторов — НАПКА.

Наши юристы расскажут, как противостоять угрозам со стороны коллекторов, куда звонить и обращаться для защиты.

Законы, регламентирующие коллекторскую деятельность

Чтобы определить основания для подачи жалоб на коллекторов, необходимо знать закон, который регулируют их работу.

Коллекторские компании профессионально занимаются взысканием долгов, а их работа должна соответствовать закону № 230-ФЗ — это главный руководящий документ в сфере коллекторской деятельности, определяющий права и обязанности сборщиков долгов.

Если коллекторы нарушают закон и права должника, им грозит административная или даже уголовная ответственность.

Самостоятельно вникнуть в нормы законов и судебной практики сложно, если у вас нет юридического образования. Мы выписали основные статьи, чтобы ссылаться при разговоре с коллектором и при подготовке жалобы.

Также вы можете обратиться к нашим юристам, которые разъяснят нюансы законодательства, помогут правильно составить жалобу или заявление на коллекторов.

Какие действия коллекторов считаются правомерными?

Работа коллекторских фирм изначально вызывает негатив со стороны должника, его родственников и близких. Однако такая деятельность совершенно законна, если взыскатель:

- представляет интересы банка или МФО по агентскому договору;

- выкупил долг по цессии.

Поэтому при первом разговоре с коллекторами сразу уточните, на каком основании с вас требуют долг. Вы можете записать дату и номер договора цессии, запросить копии документов о продаже вашего долга.

Не имеет смысла подавать жалобу на коллекторов в ФССП или другие уполномоченные органы, пока способ взыскания задолженности соответствует закону. Правила работы перечислены в ст. 4 и ст. 7 ФЗ №230. Что вправе делать коллектор:

| Сутки | Неделя | Месяц | |

|---|---|---|---|

| Звонить | 1 раз с 08.00 до 22.00 |

2 раза | 8 раз |

| Писать смс, в соцсетях, в мессенджерах, на email | 2 сообщения с 08.00 до 22.00 |

8 сообщений | 16 сообщений |

| Встречаться с должником по своей инициативе | 1 встреча с 08.00 до 22.00 |

1 встреча | 4 встречи |

| Общаться с родственниками, начальством | Только с их согласия | ||

| Арестовывать и забирать имущество | Никогда |

Коллекторские агентства обязаны:

- состоять в реестре ФССП, иметь свидетельство;

- сообщать об основаниях взыскания задолженности, данные о компании и ее специалисте, размере долга и процентов;

- взаимодействовать только с самим должником, но не его родственниками, коллегами, друзьями (кроме поручителей, созаемщиков и наследников, получивших долги умершего заемщика);

- соблюдать требования Закона № 230-ФЗ по количеству и временным периодам звонков, смс, личных встреч;

- соблюдать принцип неприкосновенности жилища, и частной собственности;

- соблюдать права гражданина, в том числе на защиту персональных данных, на личную неприкосновенность;

- прекращать взаимодействие после получения письменного отказа от должника, подачи им заявления на банкротство.

Если коллекторская фирма соблюдает эти требования — сотрудник звонит дважды в неделю, общается вежливо в деловом тоне, обжалование не принесет результата. Поскольку прав у них немного, такие фирмы обычно достаточно гибко относятся к должнику и договориться о рассрочке и скидке с ними вполне реально.

Нарушения закона чаще допускают «черные» нелегальные коллекторы, которые не состоят в реестре ФССП. В этом случае самой эффективной мерой защиты будет обращение в правоохранительные органы.

Когда подавать жалобу?

Если договориться с коллектором о скидке не получается, подавать жалобы стоит даже при первом и единичном нарушении. Если коллекторская фирма допустит множество мелких или два грубых нарушений, могут ее исключить из реестра ФССП, лишить свидетельства и запретить работать на рынке взыскания долгов. Такие же последствия наступают при систематических нарушениях, допущенных в течение года.

Если же проигнорировать незначительное нарушение закона, коллекторы могут почувствовать безнаказанность, перейти к более серьезным действиям. Например, оскорбления в разговоре могут перейти к угрозам, реальным насильственным приемам. Пострадать может не только сам должник, но и члены его семьи, близкие люди.

Жалобы на коллекторов в ФССП

В каких случаях можно подавать жалобу на коллекторов

Даже силовые взыскатели обычно осознают, что за угрозы и вымогательство реально получить судимость, поэтому в письмах и сообщениях открытым текстом угрожать не станут. А вот в разговорах или при личных встречах должники не сразу распознают угрозы жизни или имуществу.

Если вам позвонили внезапно, попросите перезвонить через 5 минут. Желательно записать разговор на диктофон, зафиксировать доказательства для подачи жалобы. Это поможет Прокурору или ФССП при рассмотрении дела быстрее признать вину коллектора и принять меры.

Как только вы узнали о возможной передаче задолженности коллекторам, позвоните юристу, уточните варианты защиты, подготовьтесь к звонкам и другим формам взаимодействия. Даже если коллекторская компания будет действовать в рамках закона, вы сможете вести себя уверенно и сведете общение с коллекторами к минимуму.

Должник не должен терпеть произвол взыскателей

Жаловаться на коллекторов должник может за любое нарушение в их работе. Это может быть грубый тон, угрозы, хамство, нарушение норм о числе и времени телефонных звонков, смс-ок и электронных писем. Но вы должны помнить, что жалобы нужно подкреплять доказательствами.

Если коллекторы угрожают

Распространенной формой давления на должника являются угрозы. Целью является запугивание неплательщика, создание атмосферы постоянного страха и стресса.

Бывает, что коллекторы звонят и угрожают:

- жизни и здоровью должника, членам его семьи, родным, близким людям;

- повреждением или уничтожением имущества;

- разглашением персональных данных или личной информации о должнике.

Коллекторов привлекут к ответственности, если угроза звучит серьезно.

Для возбуждения уголовного дела недостаточно передать суть разговора — необходимы доказательства. Желательно записать слова сборщика долгов на телефон или диктофон, так как реальность угрозы может следовать из интонации собеседника.

При личной встрече на угрозу указывают слова и поведение (замахивание, демонстрация оружия или опасных предметов). Старайтесь проводить личные встречи в присутствии свидетелей, в людных местах.

Если угрожают коллекторы, лучше немедленно прекращать разговор, не пытаться переспорить или оскорбить собеседника.

Рекомендуем сразу сообщить о таких фактах руководителю коллекторской организации. Нередко угрозы вызваны чрезмерной инициативой конкретного коллектора, тогда как его компания старательно соблюдает закон.

Легальные фирмы обязательно проведут проверку по устному обращению, отстранят агрессивного человека от работы.

Если забрали или повредили имущество

Коллекторы иногда пытаются забрать имущество в счет погашения долга, либо повредить, уничтожить его. Это нарушение права собственности, превышение полномочий при взыскании задолженности. Либо такое действие квалифицируется как вымогательство, хищение, мошенничество.

Наложить арест на имущество, изъять его для последующей реализации вправе только специалисты ФССП.

Если сборщик долгов пытается силой забрать вещи и предметы, сразу обращайтесь в полицию. Если коллектор угрожает забрать или повредить автомобиль, рекомендуем оставлять машину на охраняемых стоянках, либо в месте, есть камеры видеонаблюдения. При реальности угрозы повреждения имущества также стоит обратиться в МВД.

Если нарушают количество и время звонков

Закон № 230-ФЗ четко обозначает рамки по количеству и времени взаимодействия коллекторов с должниками. Например, звонить и приходить домой к неплательщику разрешено с 8 до 22 часов в рабочие дни, с 9 до 20 часов в выходные дни. Есть ограничения и по количеству звонков, смс, встреч.

Если эти нормы нарушаются, вы вправе:

- не отвечать на звонки, добавлять номер в черный список;

- уклоняться от личных встреч, не открывать дверь квартиры;

- игнорировать смс и письменные претензии;

- подать жалобу на коллекторов в ФССП.

Также закон позволяет направить в коллекторское агентство письменный отказ от любых форм взаимодействия.

После получения такого письма сборщики долгов не имеют права тревожить человека звонками и сообщениями. Если у вас есть средства, предложите выкупить свой долг у коллекторов, чтобы закрыть вопрос.

Если денег нет — коллекторы инициируют судебное разбирательство, а потом передадут дело приставам. Как общаться с приставами, мы написали в этой статье.

Если пристав придет к выводу, что взять с вас нечего, он закроет дело за невозможностью взыскания, и тогда вы получите шанс списать долги через бесплатное внесудебное банкротство.

Если обращаются к родственникам

Давлением на родственников и угрозами в их адрес коллекторы вынуждают неплательщика отдать деньги, имущество. Такое поведение нарушает закон, поскольку разрешено взаимодействовать только с самим неплательщиком. Впрочем, если вы в бегах, то интересоваться о том, где же вы — коллекторы право имеют.

Есть исключение — разрешено звонить и разговаривать с поручителями, созаемщиками по кредиту. Проверьте условия кредитного договора.

Законно требовать долг с родственника, который является наследником умершего неплательщика. Такое правопреемство возникает, если наследник получил свидетельство у нотариуса. Требование о погашении задолженности с наследников могут предъявлять исключительно в пределах стоимости унаследованного имущества.

Если взыскивают чужой кредит

Требование о погашении чужого кредита обычно вызвано ошибкой со стороны банка, МФО или коллекторского бюро. Например, при продаже долга в договоре указали данные однофамильца, после чего коллектор звонил совершенно постороннему человеку.

Ошибку легко выявить и устранить при первом же разговоре с коллектором. Укажите, в чем заключается несоответствие, чтобы коллекторская компания сразу перепроверила информацию. Чтобы снять претензии, обратитесь в банк, получите выписку об отсутствии кредитов или о полном погашении задолженности.

Если коллекторы требуют чужой долг либо игнорируют обращения, подайте жалобу приставам, в прокуратуру.

На банк и МФО жалуйтесь в Центробанк РФ через онлайн-приемную.

Если требуют безнадежный долг

По цессии банк может продать даже устаревший кредит, по которому истек срок давности взыскания. Это не противоречит ГК РФ, так как все риски невозможности взыскания будет нести коллекторская фирма.

Истребование безнадежного долга также регулируется нормами Закона № 230-ФЗ. Если при взаимодействии с неплательщиком коллекторы нарушают закон, нужно подавать жалобы. В целом, со старыми просроченными кредитами коллекторов лучше отправлять в суд.

Последствия по безнадежному долгу наступят, если коллекторская фирма обратится в суд. Ответчик должен заявить о пропуске срока давности, чтобы прекратить дело.

Если же ответчик игнорирует повестки и не заявит о пропуске срока, коллекторы могут взыскать даже устаревший долг. Если коллекторы получили судебный приказ, его легко отменить, если вовремя подать возражения. Как это сделать — читайте здесь.

Как правильно пожаловаться

Чтобы выбрать, в какие инстанции подавать жалобу, необходимо оценить характер нарушения и проверить нормы закона. Общий контроль за коллекторской деятельностью осуществляет ФССП. По итогам проверок приставы могут:

- отозвать свидетельство и исключить агентство из реестра,

- возбудить административное дело,

- наложить на коллекторское агентство весомый штраф.

Есть и другие ведомства, которые способны прекратить беззаконие со стороны коллекторов, защитить интересы граждан и кредиторов.

Куда подавать жалобу

Приставы принимают жалобы по любым нарушениям, связанным с работой коллекторов. В ФССП сообщают о нарушениях агентств, состоящих и не состоящих в реестре, о слишком частых письмах, ночных звонках, вымогательстве и о других противоправных действиях. Жалобу можно подать лично, по почте или онлайн.

На период пандемии коронавируса ФССП организовала прием документов через специальные ящики, установленные перед входом в здание.

Кроме того, должник вправе жаловаться в следующие ведомства:

- в прокуратуру — это надзорный орган, который рассматривает обращения по любым нарушениям закона. Например, подать жалобу к прокурору, если приставы отказались проверять работу коллекторов;

- финансовому омбудсмену — специалисты этой службы уполномочены разбирать любые споры, связанные с финансовыми обязательствами граждан;

- в МВД — если в действиях сборщиков долгов есть признаки уголовного преступления;

- в Роскомнадзор — если коллекторское агентство нарушает правила звонков и направления смс, размещает персональные данные неплательщика в интернете, сообщает коллегам, соседям о долге;

- в Центробанк РФ — если нарушение допустил банк или микрофинансовая организация.

О действиях коллектора сообщите руководителю организации в центральный офис. Также помогает обращение в СРО «НАПКА», если коллекторское агентство входит в ее состав.

Не запрещено обращаться сразу в несколько ведомств. Например, если коллектор названивает, караулит у подъезда, встречи сопровождаются угрозами, сообщите в полицию, подайте жалобу в ФССП и в НАПКА.

Если вы затрудняетесь выбрать инстанцию для обращения, проконсультируйтесь у наших юристов.

Как часто российские должники жалуются на коллекторов

За период с января по август 2021 года наши граждане подали в ФССП 26,2 тыс. жалоб на нарушения, допущенные коллекторскими агентствами при взыскании ими просроченных долгов. Об этом говорит статистика надзорного органа рынка сбора просрочки — ФССП. За 8 месяцев служба рассмотрела по существу 19,6 тыс. обращений, признав обоснованными 15,4%.

Это чуть больше 3 тыс. жалоб. ФССП раскрывает ежемесячную статистику по работе с жалобами только с начала 2021 года, поэтому данных об обращениях физ. лиц за аналогичный период 2020 года в открытом доступе нет. За весь 2020 год граждане подали на коллекторов чуть больше 37 тыс. негативных отзывов, а из числа рассмотренных заявлений приставы посчитали обоснованными 11,6%.

Президент профсоюза коллекторов — СРО НАПКА Эльман Мехтиев приводит несколько иную статистику. По его словам, в 2020 году только 9% жалоб, поступивших в адрес НАПКА на действия коллекторов, оказались подтвержденными практикой в ходе их расследования.

За восемь месяцев этого года ФССП возбудила 2,7 тыс. административных дел по ст. 14.57 КоАП, которая предусматривает ответственность за нарушения при взыскании долгов с физических лиц. 77% из них уже закончились штрафами на сумму 67,2 млн руб. В 2020 году штрафы были вынесены по 82,7% подобных административных дел против взыскателей, а сумма уплаченных штрафов приблизилась к 90 млн руб.

Именно на коллекторские агентства, состоящие в реестре ФССП, потребители стали жаловаться реже. По данным приставов, в январе-августе количество негативных отзывов на работу таких компаний снизилось на 6% по сравнению с аналогичным периодом прошлого года.

Но при этом ФССП составила на 28% больше протоколов об административных нарушениях, а сумма наложенных на профессиональных взыскателей штрафов приблизилась к 50 млн руб. (рост на 23%). «Одному юридическому лицу назначено наказание в виде административного приостановления деятельности», — уточнил представитель ФССП.

Сроки рассмотрения заявки

Стандартный срок рассмотрения обращений в государственных органах — 30 дней. Но есть и ряд исключений:

- при получении сообщения о преступных деяниях наряд полиции обязан прибыть на место незамедлительно;

- заявления о преступлениях или административных проступках должны проверяться в течение 3 дней, а в исключительных случаях срок продлевается до 15 суток;

- проверка в СРО «НАПКА» проводится в течение 15 дней.

Роскомнадзор также обязан незамедлительно рассмотреть жалобу, если нарушается право на защиту персональных данных гражданина. Например, страницы с информацией в интернете могут временно блокировать даже без решения суда. Постоянная блокировка с удалением сведений и наложением штрафа происходит на основании судебного акта.

Ответственность за нарушения

За противоправные действия при взыскании задолженности могут привлечь к ответственности конкретного коллектора, организацию или ее руководство. Наказания по жалобе зависят от тяжести проступка:

- исключение коллекторского бюро из реестра ФССП, аннулирование свидетельства, запрет на работу;

- уголовная ответственность в отношении конкретного коллектора (например, за вымогательство, за угрозу жизни, за применение силы);

- административная ответственность по КоАП РФ (например, за надписи на стене в подъезде дома по месту проживания должника или шум в ночное время);

- гражданская ответственность за вред, причиненный здоровью или имуществу — сломанный замок, проколотые шины и более серьезный ущерб.

Коллекторское бюро обязано ежегодно страховать свою гражданскую ответственность на 10 миллионов руб., чтобы гарантированно возместить ущерб в случае, если гражданину или имуществу причинен вред.

Если противоправные действия при взыскании повлекли вред или ущерб, потерпевший может подать гражданский иск. Помимо возмещения имущественного ущерба, нужно добиваться компенсации морального вреда.

Если вам нужна помощь в подготовке жалоб на коллекторов, обратитесь к нашим юристам. Мы разъясним нормы законодательства и судебной практики, выберем оптимальный вариант избавления от долгов. С нашей помощью вы найдете выход даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Если коллекторы ведут себя противозаконно, на них можно и нужно жаловаться в соответствующие инстанции. Важно правильно составить претензию, приложить к ней необходимые документы и доказательства неправомерных действий специалистов по взысканию долгов.

В телевизионных сюжетах часто рассказывают о вопиющих нарушениях закона со стороны коллекторов. Большинство таких действий направлены по отношению к должникам. Бывают случаи, когда взыскатели беспокоят человека, который не имеет финансовых отношений с банком.

Важно знать, куда можно обратиться с претензией. В представленном материале мы расскажем об инстанциях, куда можно сообщить о нарушении закона, а также рассмотрим, какие именно деяния взыскателей можно считать противоправными.

Законные действия специалистов по взысканию задолженности

Коллекторские агентства скупают у банков право требования долга, затем пытаются взыскать средства с должника, но часто действуют при этом грубо и жестко. Ситуация изменилась в лучшую сторону, так как после приказа президента коллекторская деятельность стала регулироваться отдельным законом. Это Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» от 03.07.2016 № 230-ФЗ. С введением этого документа должник может подать жалобу на неправомерные поступки специалиста по взысканию средств.

Вот какие действия коллекторов можно считать правомерными:

- мягкие;

- жесткие;

- жестокие;

- обращение в суд.

Рассмотрим вкратце каждый вид. Мягкие действия подразумевают звонки должникам, почтовые уведомления, сообщения.

Сотрудники агентств могут звонить должнику в будни — с 8:00 до 22:00, в выходные дни — с 9:00 до 20:00 и только 2 раза в неделю (не более того).

Жесткие действия последуют, если должник не начал или не продолжил выплачивать средства после того, как были приняты вышеперечисленные меры. Тогда специалист по взысканию может прийти к тому домой либо на работу для продолжительной тематической беседы. Новым законом предусмотрена частота подобных визитов — не чаще 1 раза в неделю.

Жесткое давление на должника исключает меры по взысканию долга, которые ведут к причинению вреда здоровью. Возможно изъятие материальных ценностей в счет погашения займа, но только по решению суда.

Обратите внимание!

Если вышеперечисленные действия не убедили заемщика выплатить финансовые средства, специалист по взысканию может обратиться в суд с иском. Тогда его «подопечному» придется не только погасить кредит, но и оплатить судебные издержки.

Противоправные действия специалистов по взысканию задолженности

Некоторые действия коллекторов являются противозаконными и дают право должнику подать на такого специалиста жалобу. Это возможно, если коллектор:

- является на работу или домой к заемщику чаще чем раз в неделю;

- звонит «подопечному» в неположенное время и/или чаще двух раз в неделю (иногда по пять и даже по 50 раз в день);

- угрожает, запугивает, пристает с непристойными предложениями;

- применяет физическую силу;

- отказывается назвать координаты коллекторской службы, от лица которой он действует;

- ведет переговоры со знакомыми и родными должника без его согласия;

- действует от лица организации без лицензии.

Куда подать жалобу на коллекторов?

Если специалисты по взысканию задолженности ведут себя противозаконно, можно обратиться с претензией в следующие инстанции:

- коллекторское агентство;

- банк;

- Роскомнадзор;

- Роспотребнадзор;

- полиция;

- прокуратура.

В банк следует обратиться с заявлением для отзыва персональных данных. После такого действия должника коллектор может перестать допекать человека, взявшего кредит, и передаст его долг назад в финансовое учреждение. Если это не помогло, следует направить жалобу в другие инстанции.

В первую очередь это полиция. Туда можно подать заявление о совершении преступления — в случае, если своими действиями коллектор нарушил УК РФ.

Прокуратура следит за соблюдением законности работы граждан и организаций.

Обратите внимание!

Если удастся убедить прокуратуру в нарушениях со стороны коллекторского агентства, будет проведена детальная проверка, призванная изучить методы взыскания задолженностей, правомерность деятельности данной организации.

Чтобы в прокуратуре рассмотрели заявление, необходимо внести в него:

- данные должника (ФИО, адрес прописки и фактического проживания, электронную почту, номер телефона);

- описание ситуации. Стоит придерживаться делового стиля. Важно правильно указать хронологию событий, точность действий;

- статьи и пункты нормативно-правовых актов, которые подтверждают правомерность жалобы;

- необходимость проверить деятельность коллекторского агентства;

- дату подачи заявления и личную подпись должника.

Важно приложить к жалобе доказательства нарушения закона коллекторами.

Доказательствами могут быть:

- история звонков;

- копии поданных жалоб на коллекторов в Роспотребнадзор, Роскомнадзор и другие организации;

- записи встреч в формате видео, аудио;

- протоколы из полиции, доказывающие визиты коллекторов в неурочные часы;

- другие материалы.

Жалоба в ФССП на коллекторов

Составить жалобу на действия коллектора может любое юридическое или физическое лицо. Ее следует подать в службу судебных приставов. Вот что нужно указать в этой письменной претензии:

- название отделения ФССП;

- ФИО и должность уполномоченного лица, к которому обращается гражданин с просьбой рассмотреть претензию;

- данные заявителя (адрес проживания, ФИО, номер мобильного телефона);

- суть жалобы.

Обратите внимание!

Важно не только правильно написать претензию в ФССП, но и доказать, что нарушения действительно происходили. Если это удастся, приставы могут назначить проверку агентства по взысканию задолженностей.

Жалоба в Роскомнадзор на коллекторов

Обращение в данный орган — одна из самых действенных мер против произвола специалистов по взысканию задолженности. Чтобы претензия была рассмотрена, нужно ее правильно составить, указать конкретные факты нарушений.

Можно пожаловаться на то, что банк предоставил неверную информацию об условиях кредита, навязал дополнительные услуги.

Допустим, должнику сказали, что ему не дадут заем, если он не застрахует жизнь в страховой компании, аккредитованной финансовым учреждением. Еще одно нарушение — единоразовая комиссия, которая взыскивается за открытие кредитного счета. Исходя из этого можно утверждать, что средства были выданы с явными нарушениями, поэтому коллекторы не имеют право требовать их до окончания разбирательства.

Если специалисты агентства ведут себя неправомерно, угрожают по телефону — это тоже основания для подачи жалобы. Следует приложить к ней документальные доказательства (аудио-, видеозаписи, показания свидетелей).

Также можно подать жалобу в Роскомнадзор по месту жительства. Она пишется по установленному образцу. Вот какие документы необходимо приложить к данной претензии:

- копия договора из агентства по взысканию задолженностей;

- кредитный договор;

- аудиозаписи (нужно заранее сделать записи переговоров с коллекторами по телефону);

- отказ банка;

- заявление на реструктуризацию.

Жалоба должна быть составлена правильно, иначе ее просто не рассмотрят.

Вам могут отказать, если:

- в документе не указаны ФИО заявителя;

- нет обратного почтового адреса;

- отсутствует наименование организации, которую обвиняет должник, а также ее юридический и фактический адреса;

- в данной бумаге есть нецензурные выражения, угрозы.

Должнику поможет знание Федерального закона «О персональных данных» от 27.07.2006 № 152-ФЗ, который призван защищать личные сведения о гражданах. Именно на него нужно ссылаться при подаче такой претензии. Ведь банк разгласил конфиденциальную информацию, сообщив ее коллекторам.

Жалоба на коллекторов в ФСПП онлайн

Жалобу в ФССП можно подать, не выходя из дома. Вот какие шаги необходимо предпринять:

- зайти на официальный сайт ФССП;

- внимательно прочитать требуемые правила заполнения;

- указать свои ФИО, город;

- если вы желаете получить ответ на электронную почту, нужно указать ее, если вас устроит ответ по почте, следует написать полный почтовый адрес.

Обратите внимание!

Сам текст жалобы может быть основан на претензии о некачественном оказании услуг банком. Укажите, что от лица данного учреждения звонят коллекторы с угрозами, в том числе в неурочное время. Попросите принять меры.

Можно приложить распечатки звонков, которые нужно взять в телефонной компании. Для этого достаточно заказать детализацию входящих вызовов за определенный период. Из этого документа будет ясно, как часто и в какое время на ваш телефон поступают звонки.

Если коллекторы угрожают, желательно прикрепить записи переговоров. Их сделать довольно просто. Когда специалист начнет разговор, нажмите на функцию аудиозаписи на вашем телефоне или включите громкую связь и запишите все сказанное на диктофон.

Если составление подобной претензии вызывает у вас затруднения, вы не знаете требования законов, которые нарушают коллекторы, можете обратиться к юристу. Он расскажет, куда адресовать претензию, как составить жалобу, чтобы ее рассмотрели и приняли меры.

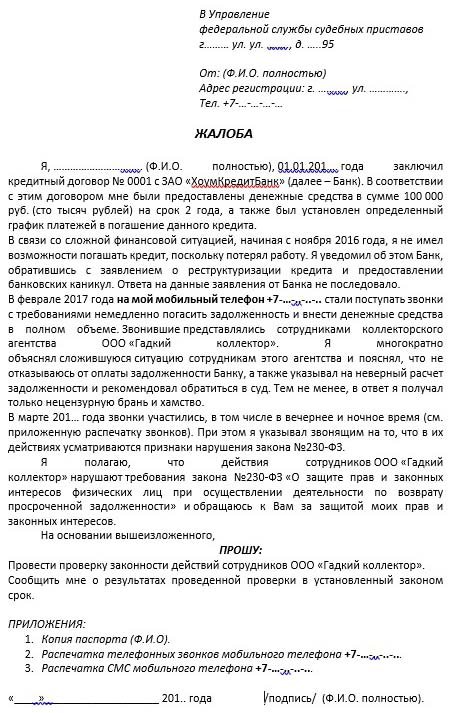

Образец заявления в прокуратуру на коллекторов

zayavlenie-v-prokuraturu-na-kollektorov.docx ≈ 11 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

11.08.2018

План статьи:

- Права коллекторов

- Как и кому жаловаться:

- Обращение в саму службу взыскания.

- Обращение в Федеральную службу судебных приставов.

- Обращение в Центральный банк Российской Федерации.

- Обращение в Роскомнадзор.

- Обращение в полицию.

- Формы заявлений

Часть 1. Права коллекторов

Согласно букве закона, кредиторы (банки и МФО) и их представители (коллекторы) имеют право на следующие виды взаимодействия с должником:

- Личные встречи разрешены не чаще 1 раза в неделю, телефонные звонки разрешены не более 1 раза в день. И встречи, и звонки возможны в будние дни с 8 до 22 часов, в выходные с 9 до 21 часа по местному времени.

- Смс и прочие сообщения разрешается отправлять должнику в количестве не более двух в день.

- Письма. На количество почтовых отправлений ограничений нет.

При этом, возможны и другие виды взаимодействия, но только при наличии письменного согласия должника, в котором указаны эти способы.

Организовывать с вами личные встречи, звонить и писать сообщения имеют право только ваш кредитор или организация, профессионально занимающаяся взысканием долгов, которая при этом включена в специальный государственный реестр. Проверить, включена ли организация в такой реестр можно здесь.

Естественно, при взаимодействии с должником, запрещается применять угрозы и физическую силу, портить его имущество, оказывать психологическое давление, вводить должника в заблуждение относительно его прав, прав взыскателя и последствий невыплаты долга.

Без согласия должника запрещается передавать сведения о самом должнике, о размере его долга и иные сведений, причём должник может в любое время отозвать такое согласие. Вне зависимости от наличия согласия должника на передачу о нём информации, взыскателю запрещается размещать информацию о долге в интернете, на подъезде, по месту работы должника и в других местах.

Если должник не хочет, чтобы ему звонили, писали или приходили из службы взыскания по вопросу возврата долга, то он может направить своему кредитору заявление, в котором будет заявлен отказ от взаимодействия со службой взыскания. Образец такого заявления в конце статьи. Если должник отказался от взаимодействия, то кредитор имеет право отправлять только почтовые отправления.

Направить заявление на отказ от взаимодействия можно следующими способами:

- через нотариуса

- по почте (заказным письмом)

- путем вручения заявления под расписку

Направить заявление об отказе от взаимодействия можно не раньше, чем через 4 месяца от возникновения просрочки. До истечения этого срока такое заявление будет считаться недействительным. Если есть судебный акт о взыскании задолженности, то действие такого заявления приостанавливается на 2 месяца после вступления судебного акта в силу.

Коллекторы вправе звонить третьим лицам (членам семьи, друзьям, родственникам, соседям, на работу) лишь в том случае, если должник дал на это свое согласие при получении кредита или займа. Но даже если такое согласие имело место (когда человеку нужны деньги, он, зачастую, подписывает всё «не глядя»), должник вправе отозвать его, направив кредитору письменный отзыв (отказ) заказным письмом с уведомлением о вручении.

Часть 2. Как и кому жаловаться

Итак, я рассказал о том, как должно выглядеть взаимодействие между должником и взыскателем с точки зрения закона. К сожалению, в плоскости взаимодействия должника и взыскателя, очень часто последние прибегают к запрещённым методам взыскания, а именно: часто звонят, направляют много смс. Но это не самые жёсткие методы взыскания и в основном ими пользуются банки, которые, к слову сказать, ведут себя относительно корректно с должниками (в данном случае я говорю про наиболее крупные и известные банки).

Наибольшую проблему для должников представляют микрозаймовые организации, а также коллекторские агентства, которые взыскивают банковские долги, либо же перекупают долги у банков, МФО и страховых компаний, сотовых операторов, коммунальных служб и т. п.

Наиболее распространёнными методами взыскания таких компаний является огромное количество звонков, сопровождающихся нецензурными выражениями и угрозами, как в адрес самого должника, так и в адрес его друзей/знакомых/родственников. Также, должники получают множество СМС в течение дня примерно с тем же содержанием, что и в телефонных звонках. Также, эффективными методами взыскания задолженности, являются частые звонки работодателю должника. Сейчас коллекторы стали активно пользоваться социальными сетями для давления на должников.

Следующим шагом при взыскании просроченной задолженности, является порча имущества должника, разрисовывание подъезда, личная беседа с должником (естественно, в грубой форме) или с его соседями/родственниками/знакомыми.

В любом случае, если взыскатели выходят за пределы своих законных возможностей, описанных в части 1 статьи, то они нарушают закон. По практике могу сказать, что отправка заявления об отказе от взаимодействия, практически не работает. Если вас беспокоят только посредством телефонных звонков и СМС и при этом вы не сильно привязаны к конкретному телефонному номеру, тогда наиболее эффективными способами борьбы будут изменение номера телефона, игнорирование звонков, занесение нежелательных звонков в чёрный список или установка специальных приложений на телефон.

К счастью, есть и другие, более эффективные способы борьбы с давлением коллекторов. Наиболее эффективными способами являются:

1) Обращение в саму службу взыскания;

2) Обращение в Федеральную службу судебных приставов;

3) Обращение в Центральный банк Российской Федерации;

4) Обращение в Роскомнадзор;

5) Обращение в полицию;

Разберём более подробно эти возможности.

Обращение в службу взыскания

Если вас беспокоят по чужому долгу, или, например по вашему, но при этом коллекторы выходят за рамки закона, то нужно обратиться с заявлением с службу взыскания. Если вы ничего не должны коллекторам и вас беспокоят телефонные звонки, то следует отправить в службу взыскания копию договора с оператором связи, для подтверждения того, что они звонят не тому человеку. Если же вы должны деньги, но при этом коллекторы разглашают ваши персональные данные, то следует также обратиться с заявлением в службу взыскания, в котором следует подробно изложить все факты нарушений (размещение информации о вас в интернете, распространение информации о вас другим людям и т. д., частые звонки и СМС, угрозы и т. д.). Подать заявление можно несколькими способами:

- Отправив заявление почтой (заказным письмом)

- Через форму обратной связи или через личный кабинет на сайте коллекторской организации (при наличии)

Обращение в Федеральную службу судебных приставов (ФССП)

ФССП является органом, который осуществляет ведение государственного реестра, контроль (надзор) за деятельностью коллекторов, включенных в государственный реестр (ссылка в первой части статьи).

Если же вы не нашли ваших коллекторов в этом списке, то и тогда не будет лишним обратиться с заявлением в ФССП, потому что госорган обязан отреагировать на ваше обращение и провести проверку.

Обратиться в ФССП можно путём личного обращения, отправив заявление по почте, а также через интернет-приёмную на сайте официальном сайте судебных приставов. Если обращаетесь через интернет-приёмную, то следует выбирать структурное подразделение своего региона. Заявление для личного обращения или для отправки его почтой вы можете посмотреть в конце статьи. Но всё же, я рекомендую обращаться или лично, или через интернет-приёмную. При личном обращении у вас на руках обязательно должен остаться ваш экземпляр заявления с отметкой о принятии. Срок рассмотрения вашего заявления составит 30 дней.

Обращение в Центральный банк Российской Федерации

Ещё одним действенным способом при неправомерных действиях службы взыскания является подача заявления в Центральный банк Российской Федерации (ЦБ РФ). Образец заявления вы можете посмотреть в конце статьи.

Данный орган занимается только нарушениями в банковской сфере и подавать жалобу в ЦБ РФ следует только в следующих случаях:

- Коллекторы разглашают сведения, составляющие банковскую тайну (например, пишут о вас в интернете, сообщают сведения работодателю, коллегам, знакомым)

- Если от вас требуют оплатить чужой долг

- Если ваш первоначальный кредитор продал ваш долг, и вас не уведомил об этом, а новый кредитор требует от вас возврата долга. Одним из вариантов может быть, если в договоре не было условия о том, что ваш кредитор может продать долг, при этом продажа долга произошла

Подать жалобу можно следующими способами:

- через специальную форму на сайте ЦБ РФ.

- по телефону горячей линии (круглосуточно, в рабочие дни) 8−800−250−40−72;

- отправить почтой по адресу: 107016, г. Москва, ул. Неглинная, 12.

Обращение в Роскомнадзор

Одной из функций Роскомнадзора (РК) является надзор по защите персональных данных согласно закону о персональных данных в России, поэтому в это ведомство следует обращаться в случае, если коллекторы разглашают ваши персональные данные или звонят на ваш номер по поводу чужого долга.

Если вам звонят по поводу чужого долга, то в РК следует направить об этом заявление (форма в конце статьи). К заявлению следует приложить следующие документы:

- копию паспорта (в случае обращения через сайт Роскомнадзора или отправки заявления по почте);

- детализацию звонков/разговоров (выписку), в которой будут отражены входящие вызовы на ваш телефон;

- копию абонентского договора на номер телефона, на который поступают звонки, заключенного на Ваше имя;

- сведения, подтверждающие факт направления вами в адрес коллекторов документов, подтверждающих, что они звонят не своему должнику, а вам;

- ответ от коллекторов (при наличии);

Если коллекторы разглашают ваши персональные данные, то также необходимо направить в РК заявление (форма в конце статьи). К заявлению следует приложить следующие документы:

- копию паспорта (в случае обращения через сайт Роскомнадзора или отправки заявления по почте);

- перечень интернет-ресурсов, на которых коллекторы размещают данные о вас;

- сведения, подтверждающие факт направления вами в адрес коллекторов документов, подтверждающих, что они незаконно используют ваши персональные данные;

- ответ от коллекторов (при наличии);

Подать заявление в РК вы можете следующими способами:

- лично

- через Общественную электронную приемную Роскомнадзора на их сайте

- отправив заявление заказным письмом. Узнать точный адрес, куда вам следует обращаться, вы можете здесь, в разделе «Территориальные управления».

Срок рассмотрения заявления — 30 дней.

Обращение в полицию

Заявление в полицию следует писать только в том случае, если вам по телефону, по смс, в интернете или лично угрожают, портят ваше имущество, вымогают деньги.

В данном случае, я рекомендую обращаться с заявлением в полицию лично. Обратиться можно в любое отделение. Закон разрешает обращаться как по месту совершения преступления (как правило, это ваш адрес проживания), либо по месту нахождения коллекторов. В основном, заявления принимает дежурная часть. Взамен вам должны в обязательном порядке предоставить талон-уведомление — документ, который подтверждает принятие вашего заявления органами полиции.

Закон предписывает, что абсолютно каждое заявление или жалоба в полицию, если это не анонимное послание, должно быть рассмотрено в десятидневный срок (иногда он может быть увеличен до 30 дней). Свое решение относительно жалобы органы полиции должны оформить путем вынесения постановления — или о возбуждении уголовного дела, или об отказе в его возбуждении. На практике возбуждение уголовных дел в отношении коллекторов по заявлению граждан происходит крайне редко. Но это не снижает ценность заявления! Во-первых, существует вероятность что сотрудник полиции все же совершит полагающиеся от него действия по проверке заявления и свяжется с коллекторским агентством, которое в свою очередь посчитает, что легче оставить вас в покое, раз вы предпринимаете активные действия по защите своих прав. Во-вторых, после обращения в полицию нужно направить копию заявления в адрес коллекторов, что также может способствовать значительному снижению или даже прекращению давления на вас. В-третьих, отказ в возбуждении уголовного дела может быть обжалован в судебном порядке или в прокуратуру.

Конечно, обращение в данные органы не является гарантией того, что неправомерные действия в отношении вас будут сразу же прекращены. Нужно быть готовым к тому, что результаты ваших обращений будут не ранее, чем через месяц. Данный срок вызван тем, что гос структуры, в основном, рассматривают обращения именно в этот срок. Для повышения эффективности борьбы с коллекторами, советую подавать заявления в несколько инстанций.

Формы заявлений.

Заявление отказ от взаимодействия — https://yadi.sk/i/abAw_3PY3a8Yee

Заявление в Федеральную Службу Судебных Приставов — https://yadi.sk/i/KnfNGsJK3a8Ymd

Заявление в Центральный Банк — https://yadi.sk/i/yx07LF1Q3a8YrN

Заявление в Роскомнадзор (чужой долг) — https://yadi.sk/i/IOyXVyN73a8Z2j

Заявление в Роскомнадзор (разглашение персональных данных) — https://yadi.sk/i/GaqL2FbR3a8Z9k

Также подумайте о том, что звонки коллекторов, исполнительное производство и связанные с ним социальные ограничения — это симптомы и бороться с ними можно бесконечно. А единственным способом вылечить «болезнь» т. е. долги на сегодняшний день является личное банкротство. Прочитайте описание этого правового механизма в этой статье. Также, напоминаю, что банкротство граждан и организаций — наша единственная компетенция и мы помогли избавиться от долгов уже нескольким десяткам должников. При вашем желании поможем и вам. Консультация бесплатная. Телефон 48−48−58.

Читайте также:

- Что заберут за долги?

- Как избавиться от звонков коллекторов?

- О банкротстве. Условия и процедуры

Оглавление

- Что могут делать коллекторы?

- Когда нужно жаловаться на коллекторов?

- Куда жаловаться на коллекторов онлайн?

- Федеральная служба судебных приставов (ФССП)

- Национальная ассоциация профессиональных коллекторских агентств (НАПКА)

- Роскомнадзор (РНК)

- Генеральная прокуратура

Коллекторы часто злоупотребляют своими полномочиями в отношении должников: угрожают, шантажируют, звонят родственникам и друзьям. Игнорировать такие правонарушения нельзя. В статье рассказали, как правильно составить жалобу на коллекторов онлайн.

Что могут делать коллекторы?

Коллекторские организации регулирует Федеральная служба судебных приставов (ФССП). Государственный орган выдает соответствующую лицензию, а также следит за правомерностью действий коллекторов.

Закон о коллекторах № 230-ФЗ определяет их права. Они могут:

-

Общаться с должником для выяснения его материального положения. В неделю им разрешено совершать два звонка и одно посещение должника.

-

Уведомлять должника об изменении суммы долга звонками, смс, электронными письмами, личными визитами.

-

Обращаться в суд для принудительного взыскания долга.

-

Предлагать различные варианты закрытия долга: реструктуризацию, пролонгацию, списание части долга.

Обычно коллекторские службы работают с кредиторами на основании агентского договора. Долг принадлежит кредиторам, а коллекторы только помогают добиться от должника его выплаты.

Важно. Кредитор может привлечь коллекторов только с разрешения заемщика. В кредитном договоре это прописывают в пункте о согласии на передачу персональных данных третьим лицам.

Когда банк или микрофинансовая организация продают долг коллекторам, заемщик получает письменное уведомление о том, что с определенной даты он должен вносить платежи новому кредитору и по другим реквизитам.

Когда нужно жаловаться на коллекторов?

В своих действиях коллекторы обязаны руководствоваться законом. Нарушениями считаются:

-

применение физического насилия;

-

причинение имущественного вреда;

-

изъятие имущества по собственному решению;

-

применение угроз и шантажа;

-

проникновение в дом;

-

преследование;

-

нарушение правил и режима звонков;

-

разглашение персональной информации.

Описанные действия не входят в полномочия коллекторов. Они подпадают под административную и уголовную ответственность.

Куда жаловаться на коллекторов онлайн?

Привлеките надзорные органы для защиты своих прав. Лично посещать государственные инстанции не нужно — подайте жалобу и предоставьте доказательства через одну из организаций ниже.

Федеральная служба судебных приставов (ФССП)

Регулятор коллекторского рынка ФССП поможет разобраться с легальными агентствами. Обращайтесь, если коллекторы нарушают любой пункт закона № 230-ФЗ.

Для подачи онлайн-жалобы следуйте инструкции:

-

Перейдите на сайт fssp.gov.ru и откройте раздел «Обращения».

-

Во вкладке «Интернет-приемная» ознакомьтесь с представленной информацией и нажмите «Ознакомлен».

-

В открывшейся форме укажите персональные данные: Ф. И. О., адрес, номер телефона, имейл.

-

Выберите тип обращения «Жалоба».

-

Выберите тему обращения «О ненадлежащем исполнении судебных решений, связанных с арестом и реализацией имущества должника».

-

Выберите подразделение ФССП по месту регистрации.

-

Укажите Ф. И. О. или должность сотрудника ФССП, которому адресуется жалоба (необязательно).

-

В поле «Текст обращения» изложите ситуацию.

-

Прикрепите документы и другие файлы, которые выступают в качестве доказательной базы.

-

Дайте согласие на обработку данных и введите капчу.

-

Нажмите «Подать обращение».

Национальная ассоциация профессиональных коллекторских агентств (НАПКА)

В организации состоят более 40 российских коллекторских агентств, которые создают цивилизованный рынок взыскания.

НАПКА поможет, если коллекторское агентство, с которым приходится взаимодействовать, состоит в ассоциации. Предварительно проверьте его в списке членов. Если нашли — жалуйтесь по следующим поводам:

-

оказание психологического давления;

-

распространение информации о сумме долга третьим лицам;

-

применение методов работы, которые оказывают негативное влияние на личную репутацию.

Для обращения в ассоциацию:

-

Откройте сайт zhaloba.napca.ru и нажмите на кнопку «Отправить обращение».

-

В форме укажите персональные данные: Ф. И. О., дату рождения, адрес, мобильный и домашний телефон, адрес электронной почты.

-

Укажите данные коллекторской компании: наименование, ИНН / ОГРН, сайт, регион.

-

Прикрепите файлы, доказывающие, что коллекторы совершают неправомерные действия в отношении вас.

-

Подробно опишите проблему в разделе «Ваше обращение».

-

Дайте согласие на обработку персональных данных, поставив галочку в соответствующим окошке.

-

Нажмите «Направить обращение».

Контрольный комитет НАПКА наложит штраф на кредитных коллекторов или исключит их из ассоциации.

Роскомнадзор (РНК)

Обращайтесь в РНК, если коллекторы нарушают режим защиты персональных данных или нормы законов № 153-ФЗ и № 230-ФЗ. Основания для жалобы:

-

незаконное распространение персональных данных в СМИ, интернете и посторонним;

-

использование личных данных, на которые вы не давали согласие — например, нового номера телефона;

-

незаконное использование данных третьих лиц, которые указаны в кредитном договоре;

-

нарушение количества и разрешенного времени звонков и смс.

Для подачи жалобы в РНК:

-

На сайте rkn.gov.ru нажмите «Сформировать обращение».

-

Выберите тематику «Обработка персональных данных».

-

Укажите Ф. И. О.

-

Введите имейл, на который хотите получить ответ.

-

Укажите место рассмотрения, чтобы ответ на запрос подготовил территориальный орган РНК.

-

Напишите текст обращения.

-

Прикрепите материалы, которые подтверждают факт нарушения — например, записи разговоров или скриншоты из мессенджеров.

-

Введите защитный код и отправьте форму.

По итогам проверки РНК заблокирует телефонные номера коллекторов и возбудит против них административное дело по факту нарушения режима персональных данных.

О том, как узнать о возможной судебной задолженности — читайте здесь

Генеральная прокуратура

Обратитесь в прокуратуру, если получаете угрозы от нелегальных коллекторов, работающих без лицензии, а полиция бездействует. Для подачи заявления:

-

Перейдите на сайт epp.genproc.gov.ru.

-

Во вкладке «Интернет-приемная» выберите «Обращение в прокуратуру».

-

Ознакомьтесь с информацией на странице и нажмите «Согласен».

-

Выберите орган прокуратуры, в который направляете жалобу.

-

В поле «Вид» выберите «Обращение общего характера».

-

В поле «Тема» выберите «О нарушении законодательства об исполнительном производстве».

-

Укажите регион, в котором нарушены права.

-

В поле «Текст» напишете обращение в свободной форме.

-

Прикрепите электронные файлы, которые выступают доказательной базой — например, письма с угрозами или показания свидетелей.

-

Заполните раздел «Контакты», указав Ф. И. О., телефон, электронную почту, адрес.

-

Дайте согласие на обработку персональных данных и нажмите «Продолжить».

Обращения граждан прокуратура рассматривает в течение 30 дней со дня их регистрации. На электронную почту поступит письмо со статусом жалобы. При ее удовлетворении коллекторы понесут административную или уголовную ответственность по закону.

Каждый из регуляторов обладает обширными полномочиями по контролю деятельности коллекторов. Не запрещено обращаться сразу в несколько ведомств. Чтобы выбрать, куда писать жалобу, оцените нарушения и проверьте нормы закона № 230-ФЗ.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Основания для жалобы на МФО

Как правильно составить жалобу?

Когда не стоит подавать жалобу?

Основания для жалобы на МФО

Для начала проясним: если вы брали микрокредит в МКК, и не вернули его, организация имеет законное право действовать – звонить вам и напоминать про долг, начислять пеню, подавать в суд. Все законно – заемные деньги нужно возвращать. Основания для жалобы появляются тогда, когда микрокредитная компания выходит за рамки закона либо при истребовании долга, либо при заключении договора. Весомые причины для жалобы:

- у МКК нет лицензии на выдачу микрокредитов;

- организация размещает на своем сайте или в офисе неверные или вводящие в заблуждение данные о своих предложениях (или вообще ничего не размещает);

- МФО препятствует возвращению долга, чтобы накрутить штраф;

- компания использует запрещенные способы возврата денег – раскрывает ваши личные данные, передает без вашего согласия права на кредит коллекторам;

- годовая процентная ставка по кредиту сроком до года превышает 365%;

- вам оформили микрозайм с обеспечением в виде залога недвижимости;

- сумма штрафа + просрочки превысила двукратный размер тела минизайма;

- с вас взяли дополнительные деньги без вашего ведома – за реструктуризацию, например;

- микрофинансовая организация без вашего согласия изменила условия договора после того, как он был заключен;

- сотрудники МКК или коллекторы звонят слишком часто или делают это в запрещенное время;

- МФО игнорирует вашего адвоката и продолжает вам звонить;

- коллекторы оказывают психологическое давление, угрожают или делают что-либо, что наносит вам вред.

Как видите, причин для жалобы – много. Разберемся, как ее составить и куда отправить.

Как правильно составить жалобу?

Простой совет: если собрались подать жалобу в какую-то государственную организацию, свяжитесь с ней по телефону/через интернет/лично и попросите форму для жалобы. Это повысит шансы на быстрое рассмотрение.

В целом в жалобе должна быть следующая информация: куда и кому вы ее направляете (чтобы узнать, кому направлять, свяжитесь с госорганизацией), кто вы и где вы проживаете, когда и у какой микрофинансовой организации вы брали микрокредит, на какую сумму и под какой процент, когда нужно было вернуть, сколько насчитали задолженности, что МФО делала для возврата долга, в чем состоит суть жалобы. Желательно еще указать номер договора с МКК. Заодно оставьте свои контактные данные, чтобы вам сообщили результат рассмотрения обращения.

Образец

Образец жалобы в ЦБ на МФО выглядит так:

Кстати, обратите внимание на самый нижний абзац – жалоба в Центробанк на микрофинансовую организацию имеет очень мало шансов на рассмотрение, если к ней не приложены договоры и платежные документы.

Жалоба в Роспотребнадзор:

Куда отправить жалобу?

Как оформить – разобрались. Теперь разберемся, в какую государственную организацию нужно обращаться при различных нарушениях.

Центробанк

Жалоба в ЦБ на МФО имеет смысл тогда, когда:

- у микрофинансовой организации нет разрешения на выдачу микрозаймов;

- проценты по кредиту – слишком большие для рынка;

- данные о вашем выплаченном микрокредите не занесли в БКИ;

- МФО нарушила правила возврата долга – раскрыла кому-то вашу личную информацию, к примеру;

- ставка превышает 1% в день, при этом кредит выдается на срок до года;

- штраф и просрочка превысили максимально допустимую по закону сумму;

- вас не уведомили о полной стоимости кредита – всплыли скрытые комиссии;

- условия договора внезапно изменились без вашего ведома.

Жаловаться в Центробанк – очень эффективно, при наличии у МКК серьезных нарушений ЦБ может лишить ее лицензии, а если ее не было – подать документы в суд или помочь вам это сделать. Подать жалобу онлайн можно здесь: https://www.cbr.ru/Reception/Message/Register?messageType=Complaint

Роспотребнадзор

Микрозайм – потребительский, поэтому некоторые нарушения от микрофинансовых организаций попадают под юрисдикцию Роспотребнадзора. Какие именно:

- в договоре нет пункта о том, что вы не разрешаете передавать свою задолженность сторонним организациям (коллекторам);

- компания взимает комиссию за бесплатные вещи – отказ от страховки и пролонгацию;

- вам не предоставили полную информацию о способах погашения минизайма.

Жаловаться в Роспотребнадзор можно через интернет, здесь: https://petition.rospotrebnadzor.ru/petition/

В прокуратуру

Писать жалобу в прокуратуру нужно тогда, когда коллекторы или представители микрокредитной компании угрожают вам и вашим близким, звонят ночью, «подкарауливают» вас на улице и так далее. Перед тем, как составлять жалобу, обязательно узнайте у коллекторов, в какой организации они работают – это ускорит процесс. Желательно узнать и фамилию-имя-отчество конкретных надоедающих вам сотрудников, но эту информацию выдаст далеко не каждый коллектор.

Финансовый омбудсмен

Финансовый омбудсмен – это практика, недавно появившаяся и активно развивающаяся в России. Суть: омбудсмен – это юрист, решающий денежные вопросы в досудебном порядке. Причины для обращения – те же, что и для Центробанка. Отличие омбудсмена от суда и ЦБ заключается в следующем:

- Он решает финансовые споры быстрее, чем суд – в течение 15-30 дней, в то время как судебная тяжба может длиться месяцами.

- Вам не нужно быть юридически подкованным – можно объяснить проблему своими словами, юридическую составляющую возьмет на себя омбудсмен.

Таким образом, финансовый омбудсмен решает и проблему клиента с наймом адвоката, и проблему судов с высокой загруженностью. Чтобы подать жалобу, найдите омбудсмена и напишите к нему обращение в вольной форме.

ФССП

Федеральная служба судебных приставов следит за тем, чтобы взыскание долга проходило по закону. В ФССП можно обратиться, если есть следующие нарушения:

- микрокредитная организация звонит или пишет по поводу долга вашим родным, хотя вы не давали на это согласия;

- МКК нарушает правила количества или времени звонков: звонит больше раза в сутки/2 раз в неделю/8 раз в месяц, звонит ночью;

- вам названивает МФО или коллекторы, хотя вы наняли адвоката, через которого должна происходить связь;

- коллекторы угрожают физической расправой или огромными штрафами.

Написать в ФССП онлайн можно здесь: http://fssprus.ru/form/

ФАС

Федеральная Антимонопольная Служба может заинтересоваться микрофинансовой организацией в том случае, если последняя нарушает законы о рекламе. Основных нарушений – 2: МФО рекламирует себя, хотя ее нет в реестре Центробанка, и предложение организации, размещенное на сайте, не соответствует действительности (в договоре написано другое). Написать в ФАС можно здесь: https://fas.gov.ru/approaches/send_to_fas

Когда не стоит подавать жалобу?

Можно выделить 2 основных случая, когда не стоит обращаться с жалобой в серьезные структуры:

- Микрофинансовая организация ничего не нарушила.

- Вы хотите попытаться мирно урегулировать спор.

В первом случае вы зря потратите свое время – ответ от государственной организации может прийти через месяц, и он вам ничего не даст (а пеня за это время увеличится). Во втором случае лучше написать письмо непосредственно в МФО, а не в ЦБ или прокуратуру – если госструктура придет в микрокредитную организацию с проверкой по вашей наводке, о мирном урегулировании конфликта можно будет забыть.

Действия коллекторов часто выходят за рамки закона. Они также используют методы давления, которые находятся на грани правовых норм, что доставляет должникам, а также членам их семей негативные эмоции и дискомфорт. С этим можно и нужно бороться. Для начать стоит уточнить, куда жаловаться на коллекторов и как это правильно делать.

Жалоба поможет защитить свои права. Коллекторы редко идут на диалог, поэтому не стоит надеяться на разрешение ситуации путем переговоров. Самый эффективный способ избавиться от противоправного и назойливого поведения взыскателей — обратиться в нужный государственный орган.

Как вести себя с коллекторами

Коллекторы обращаются к должникам по телефону, в том числе через смс, посредством социальных сетей, мессенджеров. Они направляют письма почтой, курьерскими службами, а также приезжают лично к месту проживания или работы должника. Нередко они пытаются взаимодействовать не только с непосредственным заемщиком, но и с его родственниками, коллегами, знакомыми.

Все эти способы взаимодействия предпринимаются с одной целью — принудить гражданина платить по своим обязательствам. С одной стороны, долг есть долг, заемщик обязан его вернуть. С другой, требования не всегда правомерны и обоснованы. Отказ от выплаты может быть объяснен одной из следующих причин:

- Отсутствие денежных средств. Не всегда этот довод удовлетворяет коллекторов. Они предлагают перезанять деньги в другой компании или у знакомых. Их не интересует кредитная история должника, его финансовое положение, они лишь пытаются выбить у него деньги.

- Несогласие с суммой, выставленной в требовании. Коллекторы не всегда разбираются с расчетом и выставляют расчет “по-максимуму”. Можно попытаться выйти с ними на диалог и попросить сделать перерасчет. Но на практике коллекторы чаще всего игнорируют любые доводы.

- Отсутствие долга. Например, если он ранее был полностью закрыт. Коллекторы могут не поверить в этот факт. Даже если предоставить справку о погашении, они не всегда отреагируют на нее должным образом. Но более серьезные компании, что дорожат своей репутацией, рассмотрят и изучат все представленные бумаги.

- Возможность применить срок исковой давности. В таком случае кредитор вправе требовать выплаты, но должнику стоит добиваться обращения в суд, чтобы в рамках процесса применить срок давности. Судья откажет в удовлетворении требования.

Первое, что стоит попытаться сделать — попытаться донести до взыскателей информацию. Например, если они обращались посредством претензии, стоит ответить на нее и изложить свои доводы. Если они звонят, рекомендуется указать им на ошибку в расчете, документах, отсутствии у них части информации. Результат от данного шага маловероятен, но в редких случаях удается достичь каких-то соглашений.

При любом общении с коллекторами стоит придерживаться ряда принципов:

- Не подписывать никакие документы до их подробного изучения. Лучше всего анализировать их с юристом. Подписание дополнительного соглашения может в итоге подтвердить согласие с начисляемым долгом.

- Всегда проводить самостоятельный расчет. Коллекторы могут насчитать гораздо большую сумму, не учитывать какие-то платежи.

- Проверять полномочия. Замена взыскателя производится посредством подписания договора цессии. Коллекторы могут выступать в качестве агентов по взысканию, без выкупа долга. В таком случае они должны иметь доверенность от кредитора.

- Проверять, наступил ли срок исковой давности. Он составляет 3 года.

При общении с коллекторами нужно вести себя спокойно, не реагировать на их попытки психологического давления. Чаще всего они действуют так, чтобы должник испугался, при этом не применяют прямых угроз. Их действия часто на грани законных.

Если желания общаться с коллекторами нет — можно этого не делать. Самый оптимальный вариант — обратиться к ним с заявлением об отзыве согласия на обработку персональных данных. После его получения они не смогут звонить на телефон, но будут обращаться по почте и даже лично.

Только после анализа шагов взыскателей рекомендуется начать разбираться, куда жаловаться на действия коллекторов. Если они нарушают законодательство стоит обращаться в полицию, прокуратуру, ФССП или суд — в зависимости от ситуации.

Какие действия коллекторов считаются правомерными

Все действия коллекторов должны соответствовать законодательству, в том числе ФЗ-230 от 2016 года. Данный правовой акт устанавливает, что взыскатели могут выполнять определенные действия:

- Встречаться с должником, но не чаще раза в неделю.

- Звонить. Здесь также установлены ограничения — один раз в день, два — в неделю и восемь в месяц.

- Отправлять текстовые сообщения. Время ограничено: в будние дни с 8 утра до 10 вечера, а в выходные — с 9 до 8.

- Отправлять почтовую корреспонденцию.

Перед тем как жаловаться на коллекторов, следует выяснить, не действуют ли они в рамках законодательства. Если да, то стоит выбрать иные методы защиты. Например, применить срок давности, снизить неустойку через суд.

Какие действия коллекторов считаются противоправными

Попытки коллекторов взаимодействовать с должником вне установленных законодательством рамок — уже нарушение. Но это далеко не все потенциальные противоправные действия, которые они могут допустить. Незаконными также считаются:

- угрозы убийством, расправой в отношении самого должника, членов его семьи, знакомых;

- угрозы повреждения имущества;

- психологическое давление, которое может привести к неблагоприятным последствиям;

- введение в заблуждение. Например, о потенциальной ответственности за невыплату долга, сумме.

Можно жаловаться на коллекторов за звонки с угрозами, незаконное проникновение на территорию дома, квартиры или офиса, изъятие имущества без согласия должника, применение физического воздействия. Все, что считается противоправным с позиции КоАП и УК РФ незаконно и для коллекторов — для них не существует никаких послаблений.

Когда можно жаловаться на коллекторов

Если коллектор преступает закон — лучше сразу предпринимать действия по защите своих прав. Не важно, что именно сделает взыскатель. Нарушив правовые нормы один раз он, скорее всего, снова сделает это, чтобы принудить должника исполнить свое обязательство.

Подавать жалобу на коллекторов рекомендуется в следующих случаях:

- визиты вне установленного законом времени;

- постоянные звонки;

- угрозы расправы или повреждения имущества;

- отказ от исполнения своих законных обязанностей;

- игнорирование заявлений и обращений;

- незаконное проникновение на территорию должника.

Перед подачей заявления нужно определиться, куда жаловаться на неправомерные действия коллекторов. Кроме того, стоит обеспечить доказательства неправомерных действий — записать разговор на диктофон, найти свидетелей, произвести видеозапись, направить официальную претензию и дождаться ответа. Перед подачей заявления необходима подготовительная работа, в противном случае есть шанс на отказ в удовлетворении требования.

Куда подать жалобу на коллекторов

Есть несколько вариантов, куда жаловаться на незаконные действия коллекторов:

- Центральный Банк РФ. Данный орган вправе отозвать лицензию у взыскателей. ЦБ РФ рассмотрит вопросы о нарушениях ФЗ-230. Если коллекторы продолжают звонить после отзыва согласия на обработку персональных данных, обращаться стоит именно в этот орган.

- Прокуратура. Надзорный орган, который следит за соблюдением законодательства. Принимает любые жалобы но, при необходимости, направляет их по подведомственности. Например, если должник пожалуется на угрозы, дело будет передано в полицию.

- Полиция. Рассматривает заявления, если они касаются нарушений УК РФ и, частично, КоАП РФ. Например, по поводу шантажа, угроз, реального применения физического воздействия.

- Роспотребнадзор рассмотрит обращение, связанное с нарушением потребительских прав. Например, если организация не предоставляет полных условий договора.

- Федеральная Служба Судебных Приставов. Рассматривает жалобы, если процесс взыскания долга нарушает действующее законодательство.

Жалобу можно подать и в суд. Например, так можно расторгнуть договор, признать цессию недействительной или обжаловать отказ в удовлетворении жалобы, направленной в иной орган.

Один из популярных вопросов со стороны граждан — куда жаловаться на коллекторов по чужому кредиту. Нередки ситуации, когда взыскатели пытаются получить деньги с лица, который вовсе их не занимал. Происходит это по ошибке или по халатности.

В таком случае для начала нужно объяснить коллекторам их ошибку. Но это редко приносит какой-то результат. Взыскатели полагают, что такими доводами должник пытается уйти от ответственности. Редко кто реально начинает разбираться в ситуации.

Остается лишь уточнять, куда жаловаться на коллекторов если долг не мой и, после этого направлять жалобу. В данном случае стоит обращаться в прокуратуру или ЦБ РФ. Именно эти органы могут реально рассмотреть обращение и привлечь виновного к ответственности.

Еще один популярный вопрос — куда жаловаться на коллекторов за звонки родственникам. Для начала стоит отозвать согласие на обработку персональных данных. Если и это не поможет, то жалоба направляется в ЦБ РФ или Прокуратуру.

Образцы заявлений

В тексте любой жалобы нужно указать:

- Реквизиты органа, в который направляется обращение. Указывается наименование и адрес.

- Данные заявителя, а именно его ФИО и адрес.

- Сведения о коллекторском агентстве, а также об изначальном кредиторе.

- Данные о договоре, в рамках которого производится взыскание долга, если он был заключен.

- Информация о нарушении, допущенном коллекторами, о его последствии. Например, указывается факт проникновения на территорию дома, принадлежащего должнику и о повреждении в результате этого замка, двери.

- Сведения о сумме долга, который имеется перед кредитором. Если долг был полностью выплачен, то необходимо об этом указать.

- Суть требования к органу, который будет рассматривать заявление.

К жалобе прилагаются доказательства, их перечень указывается после основного текста. В самом конце ставится подпись и дата.

Увеличить картинку

.png "Как обжаловать взыскание")

Увеличить картинку

.png "Как обжаловать взыскание")

Увеличить картинку

Жаловаться на коллекторов можно по-разному. Заявление подается в полицию, ФССП, прокуратуру, суд, Роспотребнадзор, ЦБ. Каждый орган действует в рамках своей компетенции, поэтому необходимо внимательно оценивать ситуацию и выбирать правильный порядок действий. Но никакие противоправные действия со стороны коллекторов нельзя оставлять без реакции. В противном случае, они могут перейти к более серьезному давлению.

Если у вас возникли проблемы с коллекторами получить юридическую помощь можно на нашем сайте.

Адресат жалобы зависит от того, какие именно Ваши права нарушены коллектором.

1. Если коллектор нарушил требования Федерального закона о коллекторах[1], то Вам следует обращаться в Федеральную службу судебных приставов (ФССП)[2]. Адрес: 107996, г. Москва, ул. Кузнецкий мост, д. 16/5, строение 1. Центр телефонного обслуживания ФССП России: 8 800 250 39 32 (звонок бесплатный).

На сайте ФССП (http://fssprus.ru) также имеется информация о территориальных подразделениях Службы в субъектах Российской Федерации и Интернет-приемная для направления электронных обращений.

Однако следует иметь в виду, что ФССП осуществляет надзор только за коллекторами, легально осуществляющими свою деятельность – то есть зарегистрированными в соответствующем государственном реестре[3].

2. По фактам угроз от прочих коллекторов (так называемые «серые коллекторы») в Ваш адрес или в адрес Вашей семьи Вы можете обратиться с заявлением в правоохранительные органы Российской Федерации, прежде всего в органы прокуратуры.

Порядок обращения в Генеральную прокуратуру Российской Федерации и адреса органов прокуратуры в субъектах Российской Федерации можно узнать на официальном сайте Генпрокуратуры России в разделе «Интернет-приемная» (http://genproc.gov.ru/contacts/ipriem).

3. Если коллектор нарушил требования Федерального закона от 27 июля 2006 г. № 152-ФЗ «О персональных данных», то Вам следует обратиться Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Адрес: 109074, г. Москва, Китайгородский проезд, д. 7, стр. 2. Телефон горячей линии – 8 495 987-68-00. На сайте Роскомнадзора (https://rkn.gov.ru) можно направить обращение в электронной форме.

4. Если Вы не согласны с «передачей долга» финансовой организацией коллекторам, то, прежде всего, Вам необходимо понять, что в этом случае возможным субъектом ответственности будет не коллектор, а уступившая право требования по договору финансовая организация (банк, микрофинансовая организация и т.д.). Надзор за соблюдением требований Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» (статья 12) осуществляет Центральный банк Российской Федерации.

Адрес для направления корреспонденции в Центральный банк Российской Федерации – Службу по защите прав потребителей финансовых услуг и миноритарных акционеров: 107016, г. Москва, ул. Неглинная, д. 12.

Телефоны контактного центра Банка России: 8 800 250-40-72 (для бесплатных звонков из регионов России); 8 495 771-91-00 (круглосуточно, по рабочим дням).

5. Если Вы считаете, что условия заключенного Вами договора с финансовой организацией нарушают Ваши права, установленные Законом «О защите прав потребителей»[4], то, вне зависимости от вмешательства коллекторов, Вы вправе отправить обращение с жалобой на действия финансовой организации в Роспотребнадзор или его территориальный орган (территориальное отдел) для принятия решения о мерах в отношении финансовой организации – нарушителя.

Адреса и телефоны подразделений Роспотребнадзора можно узнать на сайте Службы по адресу http://rospotrebnadzor.ru, там же можно направить обращение в электронном виде.

6. Кроме того, по любому вопросу деятельности коллекторских агентств Вы можете обратиться в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА). Более подробную информацию о порядке подачи жалобы Вы можете получить на сайте НАПКА в сети Интернет по адресу: www.napka.ru

[1] Федеральный закон от 3 июля 2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

[2] С 1 января 2017 г. общий надзор за соблюдением требований Федерального закона о коллекторах осуществляет Федеральная служба судебных приставов – Постановление Правительства Российской Федерации от 19 декабря 2016 г. № 1402 «О федеральном органе исполнительной власти, уполномоченном осуществлять ведение государственного реестра юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, и федеральный государственный контроль (надзор) за деятельностью юридических лиц, включенных в указанный реестр».

[3] Государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности.

[4] Закон Российской Федерации от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей».