Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий термин, описывающий график погашения финансового инструмента (выплаты вознаграждения или уплаты части основного долга и процентов по нему), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени. Аннуитетный график отличается от такого графика погашения, при котором выплата всей причитающейся суммы происходит в конце срока действия инструмента, или графика, при котором на периодической основе выплачиваются только проценты, а вся сумма основного долга подлежит к оплате в конце.

Все значения слова «аннуитет»

-

Будущая стоимость обычного аннуитета может быть найдена путём вычисления будущей стоимости каждой из инвестиций в момент окончания инвестиционного горизонта, а затем сложения полученных будущих стоимостей.

-

Если первую выплату инвестор получает через один период, считая с настоящего момента, аннуитет называется обычным.

-

Периодически инвестируемая неизменная сумма денег носит название аннуитета.

- (все предложения)

- платёж

- рента

- роялти

- безвозмездность

- чекодатель

- (ещё синонимы…)

- Склонение

существительного «аннуитет»

Русский[править]

Морфологические и синтаксические свойства[править]

| падеж | ед. ч. | мн. ч. |

|---|---|---|

| Им. | аннуите́т | аннуите́ты |

| Р. | аннуите́та | аннуите́тов |

| Д. | аннуите́ту | аннуите́там |

| В. | аннуите́т | аннуите́ты |

| Тв. | аннуите́том | аннуите́тами |

| Пр. | аннуите́те | аннуите́тах |

ан—ну—и—те́т

Существительное, неодушевлённое, мужской род, 2-е склонение (тип склонения 1a по классификации А. А. Зализняка).

Корень: -анну-; суффикс: -итет.

Произношение[править]

- МФА: ед. ч. [ɐnʊɪˈtʲet], мн. ч. [ɐnʊɪˈtʲetɨ]

Семантические свойства[править]

Значение[править]

- платёж, выполняемый за один период в размере одинаковой доли от суммы задолженности на протяжении всего срока выплаты ◆ Согласно этому договору страховщик должен выплачивать сотрудникам компании аннуитеты в размере 1/12 от внесённой суммы. Ирина Рудых, «Противные, но любимые» // «Эксперт», 2004 г. [НКРЯ]

- порядок платежей, при котором используется аннуитет [1] ◆ Суть аннуитета заключается в том, что клиент платит ежемесячно (или ежеквартально, это неважно) равные суммы денег, часть которых идёт на погашение самого кредита, а часть ― на выплату процентов по нему. «В поисках процентной ставки» // «Биржа плюс свой дом», (Н. Новгород), 2002 г. [НКРЯ]

Синонимы[править]

Антонимы[править]

Гиперонимы[править]

Гипонимы[править]

Родственные слова[править]

| Ближайшее родство | |

|

Этимология[править]

Происходит от ??

Фразеологизмы и устойчивые сочетания[править]

Перевод[править]

| Список переводов | |

|

Анаграммы[править]

- Ниттенау

Библиография[править]

|

|

Для улучшения этой статьи желательно:

|

аннуитет

- аннуитет

-

аннуит’ет, -а

Русский орфографический словарь. / Российская академия наук. Ин-т рус. яз. им. В. В. Виноградова. — М.: «Азбуковник».

.

1999.

Синонимы:

Смотреть что такое «аннуитет» в других словарях:

-

АННУИТЕТ — периодически уплачиваемая денежная сумма (взнос, рента, до ход). В страховом деле АННУИТЕТ означает причину ежегодных выплат пострахованию ренты или пенсий. АННУИТЕТОМ также является ежегодная денежная сумма определенного размера, выплачиваемая… … Финансовый словарь

-

аннуитет — Ежегодная денежная сумма определенного размера (рента), выплачиваемая кредитору (обычно в течение продолжительного времени) в погашение полученного от него займа, включая проценты. Если срок действия ограничен, то аннуитет называется срочным;… … Справочник технического переводчика

-

Аннуитет — (Annuity) — ежегодная денежная сумма определенного размера (рента), выплачиваемая кредитору (обычно в течение продолжительного периода времени) в погашение полученного от него займа, включая проценты. Если срок действия ограничен, то… … Экономико-математический словарь

-

аннуитет — платеж, аннюитет, рента Словарь русских синонимов. аннуитет сущ., кол во синонимов: 5 • аннюитет (2) • плате … Словарь синонимов

-

Аннуитет — от лат. annuitas ежегодный платеж, англ. annuity, Anny А. Вид срочного государственного займа, когда ежегодно выплачиваются проценты и погашается часть суммы. Б. Вид долгосрочного займа, когда кредитор ежегодно получает определенный доход (ренту) … Словарь бизнес-терминов

-

АННУИТЕТ — (от лат. annuitas ежегодный платеж) 1) один из видов срочного государственного займа, по которому ежегодно выплачиваются проценты и погашается часть суммы; 2) равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени … Экономический словарь

-

Аннуитет — серия равных платежей, вносимых или получаемых через равные промежутки времени в течение определенного периода. Причем платежи приходят в конце каждого периода … Словарь терминов антикризисного управления

-

аннуитет — а, м. annuité f., нем. Annuität. 1. Тип срочного государственного займа с ежегодным погашением долга и уплатой процентов. СИС 1954. Постепенно погашаемые обязательства называются аннюитетами .. в тесном смысле аннюитетами называются тоже… … Исторический словарь галлицизмов русского языка

-

Аннуитет — (от лат. annuitas ежегодный платеж; англ. annuity; нем. Annuitat) 1) вид гос ного долгосрочного займа, по которому кредитор ежегодно получает определенный доход, включающий постепенное погашение суммы основного долга и проценты по нему; А. были… … Энциклопедия права

-

АННУИТЕТ — (от лат. annuitas ежегодный платеж) 1) один из видов срочного государственного займа, по которому ежегодно выплачиваются проценты, и погашается часть суммы; 2) равные друг другу денежные платежи, выплачиваемые через определенные промежутки… … Юридическая энциклопедия

-

Аннуитет — (фр. annuité от лат. annuus годовой, ежегодный) или финансовая рента общий термин, описывающий график погашения финансового инструмента (выплаты вознаграждения или уплаты части основного долга и процентов по нему), когда… … Википедия

![]()

Слова русского языка,

поиск и разбор слов онлайн

аннуитет

Правильно слово пишется: аннуите́т

Ударение падает на 4-й слог с буквой е.

Всего в слове 8 букв, 4 гласных, 4 согласных, 4 слога.

Гласные: а, у, и, е;

Согласные: н, н, т, т.

Номера букв в слове

Номера букв в слове «аннуитет» в прямом и обратном порядке:

- 8

а

1 - 7

н

2 - 6

н

3 - 5

у

4 - 4

и

5 - 3

т

6 - 2

е

7 - 1

т

8

аннуитет

→

аннуитет — существительное, именительный п., муж. p., ед. ч.

↳

аннуитет — существительное, винительный п., муж. p., ед. ч.

Часть речи: существительное

| Единственное число | Множественное число | |

|---|---|---|

| Им. |

аннуитет |

аннуитеты |

| Рд. |

аннуитета |

аннуитетов |

| Дт. |

аннуитету |

аннуитетам |

| Вн. |

аннуитет |

аннуитеты |

| Тв. |

аннуитетом |

аннуитетами |

| Пр. |

аннуитете |

аннуитетах |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Аннуите́т (фр. annuité от лат. annuus — годовой, ежегодный) или финансовая рента — общий термин, описывающий график погашения финансового инструмента (выплаты вознаграждения или уплаты части основного долга и процентов по нему), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени. Аннуитетный график отличается от такого графика погашения, при котором выплата всей причитающейся суммы происходит в конце срока действия инструмента, или графика, при котором на периодической основе выплачиваются только проценты, а вся сумма основного долга подлежит к оплате в конце.

Все значения слова «аннуитет»

-

Будущая стоимость обычного аннуитета может быть найдена путём вычисления будущей стоимости каждой из инвестиций в момент окончания инвестиционного горизонта, а затем сложения полученных будущих стоимостей.

-

Если первую выплату инвестор получает через один период, считая с настоящего момента, аннуитет называется обычным.

-

Периодически инвестируемая неизменная сумма денег носит название аннуитета.

- (все предложения)

- платёж

- рента

- роялти

- безвозмездность

- чекодатель

- (ещё синонимы…)

- Склонение

существительного «аннуитет»

Аннуитет — это термин, который имеет несколько различных значений. В самой широкой трактовке его можно представить как некий инструмент, который служит для осуществления финансовой деятельности.

Несколько значений аннуитета

Например, первое значение, которое имеет понятие аннуитета — один из видов государственных займов, причем срочных. Подобные займы могут быть размещены с условием, что выплата процентов будет происходить ежегодно, и при этом будет погашаться определенная часть займа.

В то же время аннуитет — это денежные платежи, равные между собой и выплачиваемые в счет погашения обязательств по займу и процентов по нему. Такие выплаты производятся через определенный временной промежуток.

Понятие аннуитета

Рассмотрим понятие аннуитета более детально.

Аннуитет, или, как его еще называют, финансовая рента, — это обобщенный термин, описывающий график, по которому происходит погашение какого-либо финансового инструмента, причем понятие аннуитета подразумевает выплату не только некоторой части по основному долгу, но также выплату вознаграждения — процентов за его использование. Основной особенностью аннуитета является то, что выплаты в этом случае равны друг другу и производятся через абсолютно равные временные промежутки. График аннуитета достаточно сложен. Он существенно отличается от графика, который отражает выплату положенной суммы в полном объеме и по окончании срока, в течение которого действовал инструмент, и от графика, отражающегося периодическую выплату только процентов и процесс погашения суммы в счет основного долга по окончании действия инструмента. Существует специальная формула аннуитета. Приведем ее ниже.

Таким образом, можно установить, что платеж аннуитетного типа по своей структуре состоит из двух частей: части, отражающей основной долг, и части, отражающей вознаграждение за использование кредитных средств.

Примеры аннуитета

В самом общем смысле под аннуитетом можно понимать не только непосредственно инструмент финансового характера, но и фактическую сумму платежа, имеющего определенную периодичность, и тип графика, который отражает процесс погашения.

- Аннуитет — это государственный срочный заем определенного типа, по которому происходит ежегодная выплата некоторой части основного долга и проценты за использование самого займа.

- Равные между собой денежные платежи, выплата которых предполагается через равные временные промежутки. Причем такие платежи включаются в себя сумму, идущую на погашение части основного долга, и сумму, идущую в счет уплаты процентов.

- Понятие аннуитета используется и в страховании, в частности, при страховании жизни. В этом случае подразумевается договор, который физическое лицо заключает со страховой компанией. Подобный договор предоставляет физическому лицу право на получение регулярных выплат при наступлении ранее согласованного времени. Например, после выхода на пенсию.

- График аннуитета можно использовать и для того, чтобы к определенному моменту накопить заданную денежную сумму. При этом предполагается внесение равнозначных вкладов на депозитный счет, по которому совершается начисление вознаграждения.

Виды аннуитетов

Аннуитеты можно классифицировать на два типа, в зависимости от времени, когда происходит выплата первого платежа:

- Если выплата осуществляется по окончании первого периода, то такой аннуитет имеет название постнумерандо.

- Если выплата осуществляется в самом начале первого периода, то такой аннуитет имеет название пренумерандо.

Все же чаще всего аннуитет — это определенный способ возвращения кредитных средств. Поэтому в данной статье сконцентрируемся именно на этом значении данного понятия.

На сегодняшний день лишь малая часть российских банков предпочитает использовать другую схему погашения займов. Использование метода аннуитета позволяет банку получать гарантированную прибыль. Связано это с тем, что аннуитетный график построен таким образом, что банку сначала возвращаются проценты за использование кредитных средств, и лишь потом происходит выплата кредитного тела, то есть суммы основного долга.

Формула аннуитета

Формула, по которой рассчитывается аннуитет, достаточно сложна. Ее запись имеет различные представления.

Одна из них: PI = (S * pr/12) / (1 — 1 / (1 + pr/12) N), в данной формуле:

- Pl — представляет непосредственно сам аннуитетный платеж.

- S — общая сумма кредитных средств.

- Pr — используемая по кредиту процентная ставка или коэффициент аннуитета.

- N — общее число периодов, в течение которых будет производиться погашение (чаще всего используются месяцы).

Ее функции

Стоит отметить, что на протяжении всего срока размер платежа не изменяется, но структура его значительно отличается от структуры другого, такого же платежа. Платеж, производимый в первый месяц погашения, преимущественно состоит из суммы процентов, а платежи, которые производятся к концу платежного срока, в основном состоят из суммы, идущей в счет погашения кредита. Так происходит управление денежными потоками.

Для того чтобы определить, какую структуру имеет определенный платеж, имеет смысл пользоваться именно этой формулой. Она наглядно отражает процентную часть, которая включена в него. Чтобы произвести этот расчет, необходимо взять остаток по сумме основного долга и умножить его на 1/12 часть годовой ставки по кредиту.

Пример, наглядно отражающий способ расчета аннуитета

Формула, которую мы привели выше, будет намного понятнее, если применить ее на практике, разобрав соответствующий пример.

Предположим, клиент банка оформляет получение кредита. Сумма кредита составляет сто тысяч рублей, срок предоставления — 12 месяцев, процентная ставка по кредиту в данном случае составляет 24 годовых процента. В соответствии с формулой можно рассчитать, какова будет текущая стоимость аннуитета:

(100000 * 0,24/12)/(1 — 1)/(1 + 0,24/12) 12 = 2000/0,2115 = 9457.

Таким образом, именно такую сумму, в размере 9457 рублей, ежемесячно клиент должен будет перечислять в банк для того, чтобы произвести погашение взятого кредита.

100000 * 0,24/12 = 2000.

Получается, что в составе первого платежа размером 9457 рублей только 2000 рублей пойдут в счет оплаты процентов по кредиту. Соответственно, сумма в размере 7457 пойдет в счет погашения основного долга.

После того как совершен первый платеж, сумма общей задолженности уменьшится и составит 92543 рубля:

100000 — 7457 = 92543.

Из этой суммы можно произвести расчет процентной части для следующего, второго, платежа по кредиту:

92543 * 0,24/12 = 1851.

Значит, во второй платеж включены проценты в сумме 1851 рубль и основной долг 5606 рублей.

Именно таким способом производится расчет для каждого платежа на весь срок кредитования.

Автоматический метод расчета платежей

Несомненно, производить подобные расчеты достаточно трудоемко. Формула для расчета аннуитета может пригодится лишь для того, чтобы разобраться в принципах его расчета. Что касается практики, то не имеет смысла считать платежи при помощи калькулятора. Современные технологии позволяют без проблем автоматизировать процесс расчета, что делает проще процесс управления денежными потоками.

Когда клиент оформляет кредит в банке, то специально для него сотрудник кредитной организации сделает распечатку, отражающую все данные аннуитетного графика. В нем будут отражены все необходимые данные: сумма платежа, даты, когда следует совершать платежи, а также структура платежа с отражением суммы процентов и суммы основного долга по каждому платежу.

Помимо этого, в интернете можно найти специальный калькулятор. Достаточно будет внести в соответствующие поля такие данные, как общая сумма кредита, его срок, ставка. После чего калькулятор мгновенно произведет соответствующий расчет аннуитета и отобразит всю интересующую информацию: размер платежа, который придется вносить каждый месяц, и приблизительный график по погашению займа.

Подобный расчет позволяет произвести и такая офисная программа, как Excel. В данной программе предусмотрена функция под названием ПЛТ — она поможет рассчитать размер аннуитета. Но, к сожалению, при таком методе расчета нельзя получить примерный график погашения.

Плюсы аннуитета

Метод аннуитета не всегда выгоден для клиента, хотя и удобен. При использовании аннуитета не будет возникать путаницы с размером платежа и сроком его внесения, ведь аннуитет всегда имеет фиксированную сумму платежей, которые должны вноситься ежемесячно. Этот метод позволит избежать необходимости каждый месяц обращаться в банк, для того чтобы его сотрудники произвели расчет очередного платежа.

Подобный способ удобен в том случае, если заемщик имеет доход невысокого уровня.

Альтернативная схема, которая называется дифференциальной, предполагает ежемесячный перерасчет суммы платежа. Это приходится делать потому, что при подобной схеме каждый месяц происходит уменьшение суммы основного долга, соответственно, и процентов за использование меньшей суммы приходится платить меньше. То есть каждый последующий платеж будет меньше предыдущего. Однако первые платежи при подобной схеме получаются очень высокими, а это может позволить себе не каждый заемщик.

Недостатки аннуитета

В течение первой половины срока, на который оформлен кредит, платеж в своей структуре содержит в основном проценты. Именно поэтому схема аннуитета очень выгодна для банков. Совершать погашение кредита досрочно лучше всего именно в первой половине срока, поскольку потом это не имеет практического смысла, ведь большая часть процентов уже выплачена. Погашение кредита досрочно во второй половине срока не принесет выгоды заемщику, так как денежные средства, внесенные в счет погашения процентов по кредиту возвращаться не будут.

Аннуитетные показатели

В том случае, если аннуитет рассматривать с точки зрения кредитора, а не заемщика, то необходимо производить оценку платежей для возможности анализа поступлений.

Мало кому могут пригодиться оценки такого рода в быту. Однако при анализе и сопоставлении текущих затрат и денежных поступлений, которые произойдут в будущем, они необходимы.

Существуют два основных показателя, при помощи которых производится оценка аннуитета. Это стоимость современная и будущая.

Будущая стоимость аннуитета представляет собой сумму абсолютно всех элементов, которые составляют аннуитет. Сюда же включаются и проценты, которые начисляются на конец срока. Элементы, или, как их еще называют, члены аннуитета, — это именно те равнозначные платежи.

Этот показатель может быть использован в случае, если требуется рассчитать сумму вклада (пополняемого), которую удастся накопить к определенному времени, если осуществлять регулярный вклад средств под определенную процентную ставку.

Современная (текущая) стоимость представляет собой совокупность аннуитетных элементов, которые уменьшены на тот момент, когда была начата его реализация. Этот показатель используется для оценки целесообразности осуществления инвестирования в определенный вклад, который должен приносить постоянный и регулярный доход. То есть эта оценка позволяет рассчитать, будут ли будущие доходы выше, чем цена самого актива.

Кстати, эту оценку можно использовать и для того, чтобы оценить, что будет выгоднее — совершить покупку в кредит или оплатить ее сразу.

Кредит выдается на условиях дальнейшего возвращения средств банку. Причем вместе с погашением задолженности заемщик должен оплачивать процентную ставку. Несмотря на значимость последнего параметра, не менее важным в определении уровня переплаты является способ начисления платежей. Следует разобраться, в чем разница между разными формами погашения займа и как рассчитать аннуитетный платеж по кредиту.

Погашение задолженности по займу

В 2016 году общая сумма задолженности населения по кредиту превышала в 10 000 миллиардов рублей.

Большая часть банковских организаций обговаривает условия возвращения взятых взаймы средств перед их выдачей. Существует две основных формы погашения задолженности по займу:

- дифференцированными платежами;

- аннуитетными платежами.

Хотя большая часть заемщиков при выборе кредитной программы обращает основное внимание на размер процентной ставки и уже на основании данного параметра подбирает оптимальный заем, способ начисления процентов и погашения кредита также играет большую роль в окончательной его стоимости.

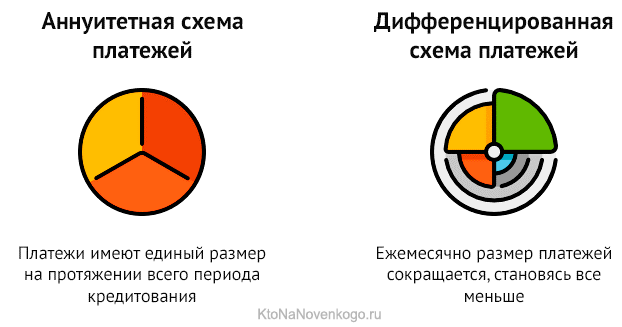

Дифференцированные платежи являются более выгодными для заемщика. В случае подобного способа возвращения средств, клиент одновременно погашает и «тело» кредита и процентную ставку. Благодаря этому, ежемесячные выплаты будут с каждым месяцев сокращаться, поскольку с каждым месяцев проценты начисляются на меньшую сумму (тело кредита уменьшается с каждым последующим платежом).

По очевидным причинам данная форма расчета имеет ряд положительных черт. Во-первых, клиент сразу начинает выплачивать тело кредита. Во-вторых, одновременно идет погашение процентной ставки. В-третьих, благодаря постепенному уменьшению задолженности именно по телу займа, а не по процентам, конечная стоимость такого кредита ниже, нежели в случае с аннуитетными займами. Но поскольку банковские организации заинтересованы в получении как можно более высокого дохода, чаще всего ими применяется график аннуитетных платежей.

Аннуитетные платежи

В случае с дифференцированными платежами заемщик сразу же начинает погашать тело займа. Чем меньше средств должен клиент банку, тем меньшая сумма процентной ставки насчитывается. Это невыгодно финансовому учреждению, поскольку именно те средства, которые поступают за счет уплаты процентов, являются основным источником дохода таких организаций. В случае с аннуитетными платежами ситуация выглядит иначе.

Аннуитетный заем предполагает погашение задолженности равными частями (чего нет при дифференцированном кредите). Положительной чертой такой формы выплат является возможность ежемесячного внесения небольшой постоянной суммы.

При дифференцированном кредите клиенту необходимо сразу вносить больше денег, но со временем платежи по займу уменьшаются. Поскольку далеко не все граждане имеют возможность выделять большое количество денег со своего бюджета, аннуитетные займы пользуются большей популярностью среди населения.

Существует веская причина, по которой финансовые учреждения также отдают предпочтение аннуитетным кредитам. При такой форме кредитования заемщик возвращает средства равными частями, однако первое время значительная часть денег идет на погашение процентов по кредиту, а не тела займа. Расчет аннуитетных платежей по кредиту производится таким образом, что клиент сразу же вносит средства в счет уплаты процента, а на погашение самого займа уходит лишь определенная часть платежа, которая увеличивается со временем.

Поскольку в первый период значительная часть средств идет на погашение процентной ставки, начисляемой на остаток по кредиту, окончательная стоимость займа будет более высокой, нежели при дифференцированном займе. Причина тому – более медленное погашение тела займа, с которого и начисляются проценты.

Как рассчитать размер платежа

Как уже было сказано ранее, аннуитетная форма платежей предусматривает ежемесячное перечисление банку одинаковых сумм. При этом сам платеж можно разбить на две основные части:

- Первая часть идет на погашение процентов по займу. Размер этой части постепенно уменьшается, ближе к окончанию срока выплат.

- Вторая часть используется для возвращения «тела» кредита. При аннуитетной форме платежей данная часть постепенно увеличивается, достигая своего пика ближе к концу погашения займа.

Чтобы разобраться, как производить расчет аннуитетных платежей по кредиту, необходимо привести формулу. Ниже будет рассмотрена формула для расчета размера платежей, а также определения, какая часть средства идет на уплату процентов, а какая – непосредственно на погашение долга.

Формула для расчета довольного сложная. В ней учитывается множество параметров, некоторые из которых незнакомы обычному рядовому клиенту финансовых учреждений. Выглядит она следующим образом.

Показатели, приведенные в формуле, обозначают:

- Мп

– месячный платеж по займу; - Сз

– общее количество средств, взятых взаймы; - Мпс

– размер месячной процентной ставки; - Ск

– срок займа (количество месяцев) когда будут начисляться проценты по нему.

Формула расчета аннуитетного платежа по кредиту, как уже было сказано, довольно сложная. Для того чтобы все высчитать, придется использовать калькулятор. Чтобы лучше понять, как рассчитать данный параметр, следует привести конкретный пример.

Пример расчета аннуитетного платежа

Для того чтобы произвести расчет, необходимо знать общую сумму займа, проценты по нему, месячную процентную ставку и общий срок, на который выдан кредит. В данном случае будут использоваться следующие параметры:

- Сумма займа – 40 тысяч рублей.

- Ставка – 22% годовых.

- Срок, на который взяты деньги, – 2 года (то есть 24 месяца).

Прежде чем использовать формулу, необходимо установить значение еще одного параметра – месячной процентной ставки. Делается это следующим образом:

Мпс = годовая процентная ставка / 100 / 12.

В данном случае размер месячной процентов ставки будет следующим:

22 / 100 / 12 = 0, 0183.

Расчет кредита с аннуитетными платежами с такими параметрами выглядит следующим образом:

40 000 х (0,0183 / (1 – (1 + 0,0183) -24)).

После проведения всех расчетов будет получена следующая сумма – 2075 рубля 13 копеек.

Именно столько денег клиенту придется ежемесячно сплачивать для закрытия займа.

Зная окончательный размер платежа, легко вычислить, сколько денег будет переплачено после его окончательной выплаты. Для этого необходимо сумму, полученную ранее, умножить на срок кредита:

2075 * 24 = 49 803 рублей. Окончательная переплата будет составлять: 49 803 – 40 000 = 9 803 рублей.

Как облегчить проведение расчетов

Поскольку вручную производить вычисления довольно сложно, можно воспользоваться функционалом программы Excel, входящей в пакет ПО Microsoft Office от корпорации Microsoft. Среди функций, прописанных в ней, есть «ПЛТ»

, с помощью которой можно произвести необходимые вычисления.

Порядок действий довольно простой. Необходимо создать новую таблицу и в любой пустой ячейке прописать следующую формулу: «=ПЛТ(22%/12; 24; -40 000)»

.

В данном случае:

- «=ПЛТ»

– функция. - 22%/12

– размер годовой процентной ставки. - 24

– срок займа. - -40 000

– сумма займа.

Знак «=»

перед началом формулы имеет большое значение. Без него программа будет воспринимать введенное как простой текст и не произведет вычисления. Все параметры необходимо вводить именно в том порядке, в котором они обозначены выше. Между ними обязательно должна стоять точка с запятой. Несоблюдение данных правил может привести к ошибке во время вычислений. После введения данных необходимо нажать клавишу Enter.

Программа произведет расчет и выдаст результат, который будет соответствовать сумме, полученной в предыдущем примере. Использование Excel позволяет значительно сократить время вычислений и облегчает работу заемщику. Однако существует еще более просто способ расчета ежемесячного платежа.

Сегодня в Интернете размещено большое количество онлайн-калькуляторов, при помощи которых можно осуществить соответствующий расчет. Достаточно ввести необходимые данные (сумму займа, его срок и процентную ставку), после чего совершить операцию. Автоматическая система самостоятельно вычислит как размер месячного платежа, так и общую сумму выплат вместе с уровнем переплаты.

Вычет средств, которые пойдут на погашение процентной ставки

Заемщик также может самостоятельно рассчитать количество средств, которые взимаются в учет выплат по проценту. Для этого необходимо воспользоваться специальной формулой. Она гораздо проще предыдущей. Как рассчитать проценты по кредиту при аннуитетных платежах? Необходимо умножить количество средств, которые еще нужно внести (то есть текущий размер задолженности по займу) на месячную процентную ставку.

В качестве примера стоит вычислить, какая часть из 2075 рублей (размер ежемесячного платежа, полученный ранее) тратится на уплату процентной ставки при первом платеже. В данном случае применяется следующая формула:

- Сз (сумма задолженности по кредиту) х Мпс.

Поскольку платеж будет первым, задолженность на момент его внесения составит 40 000 рублей. Соответственно, с 2075 рублей на уплату процента идет: 40 000*0,0183 = 732 рубля.

Во втором платеже: 38657 (задолженность на момент произведения второй выплаты) * 0,0183 = 707 рублей.

Получив эти данные, заемщик может без проблем рассчитать, какая часть задолженности перед банком действительно погашается во время платежа. Для этого достаточно от суммы платежа отнять ту часть, которая уходит на проценты. Проведя это действие, заемщик получит результат – 1343 рубля (2075 – 732).

При втором платеже в учет погашения тела долга уйдет 1368 р. (2075 – 707).

Соответственно, при первом переводе средств, несмотря на внесение 2075 рублей, чистый долг (без процентной ставки) уменьшится лишь на 1343 рубля и составит 38 657 р. Еще через месяц сумма задолженности уменьшится до 37 289 р. С течением времени на погашение тела будет выделяться больше средств, а на процентную ставку – меньше.

Такой подход к расчетам позволяет банку высчитывать процентную ставку с большей суммы, нежели при дифференцированных платежах. Это, соответственно, повышает размер средств, которые в итоге будут перечислены в учет процентов, и растягивает в плане продолжительности процесс погашения основного долга. То есть гражданин не только сплачивает больше денег в качестве процентной ставки, но и делает это на протяжении более длительного промежутка времени.

Следует ли соглашаться на аннуитетное погашение займа

Подобная форма погашения имеет свои преимущества. Как уже было сказано ранее, клиенту придется погашать заем путем ежемесячного перечисления небольших сумм. Поскольку в большинстве случаев в банк обращаются физические лица, не имеющие возможности выделить большое количество средств из семейного бюджета, аннуитетные платежи могут уменьшить финансовую нагрузку на гражданина.

Между тем, пример расчета аннуитетного платежа по кредиту, приведенный выше, показывает, что в таком случае заемщик значительно переплачивает. При параметрах, используемых в примере, окончательная стоимость займа будет превышать стоимость взятых взаймы средств приблизительно на десять тысяч рублей, что невыгодно для заемщика.

Дифференцированный заем сопровождается не такой большой переплатой. По этой причине он выглядит гораздо более привлекательным. Однако необходимо быть готовым к большим первым выплатам по займу (в некоторых случаях, многократно превышающим размер перечислений при аннуитетных платежах).

Таким образом, существует две основные формы расчета платежей по займу: дифференцированная и ануитетная. Вторая форма предполагает ежемесячное внесение фиксированной суммы. Она позволяет уменьшить финансовую нагрузку на заемщика, но сопровождается значительными переплатами по кредиту. Формулы, приведенные выше, дадут заемщику возможность предварительно вычислить все необходимые данные и принять решение о целесообразности взятия аннуитетного займа.

25.12.2018

, Сашка Букашка

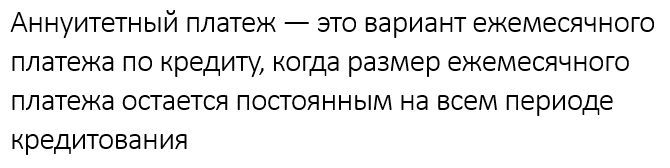

Аннуитетный платеж по кредиту – это такой способ погашения кредита, при котором размер ежемесячного платежа остается постоянным в течение всего периода кредитования.

Когда мы берем кредит в банке, мы знаем, что обязаны возвратить банку полученную сумму в определенный срок и уплатить проценты по кредиту. Кредит может погашаться аннуитетными и дифференцированными платежами. Предлагаем вам подробно ознакомиться с этими схемами платежей по кредитам (это может быть и потребительский, и автокредит, и ипотека, и кредитная карта). Рассмотрим их подробно, чтобы владеть полной информацией перед тем, как взять займ в банке или микрофинансовой компании.

Что такое аннуитетный платеж по кредиту

Кроме специалистов банковского дела, мало кто знает, что значит аннуитетный платеж по . Понятие аннуитетного платежа раскрывается, например, в п. 2.2 Концепции развития системы ипотечного жилищного кредитования в Российской Федерации, утвержденной Постановлением Правительства РФ от 11 января 2000 г. № 28.

Аннуитетный платеж по кредиту – это ежемесячный платеж, который состоит из двух частей. Одна часть суммы платежа – это полный платеж по процентам, начисляемым на остаток основного долга, а вторая – часть самого основного долга. Сумма ежемесячного аннуитетного платежа рассчитывается таким образом, чтобы при фиксированной процентной ставке все ежемесячные платежи были одинаковыми на весь период действия кредитного договора. При этом в период действия в составе аннуитетного платежа вырастает доля, направленная на погашение основного долга, и уменьшается доля, направленная на уплату процентов.

Сумма ежемесячного аннуитетного платежа рассчитывается по схеме, которую может быть не просто понять с первого взгляда. Сначала рассчитывается коэффициент аннуитета по формуле:

- i – месячная процентная ставка по кредиту, которая равна 1/12 части годовой процентной ставки (например, если процентная ставка 12% годовых, то месячная ставка: i = 12% / 12 мес. = 1%);

- n – количество месяцев, в течение которых выплачивается кредит.

Затем вычисляется сумма ежемесячного аннуитентного платежа:

![]()

- А – ежемесячный аннуитетный платеж;

- K – коэффициент аннуитета;

- S – сумма кредита.

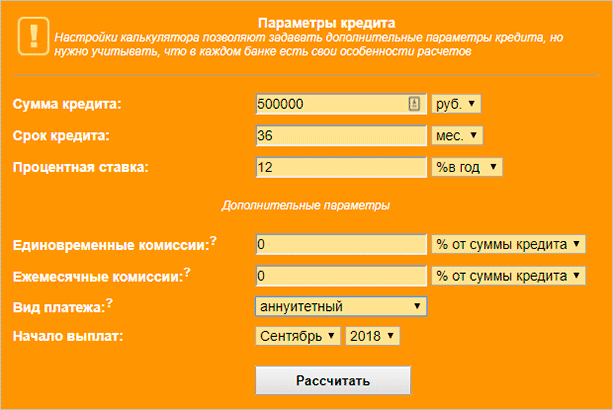

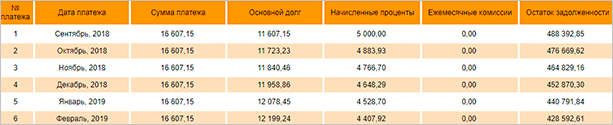

Конечно, в банках для расчета платежей используют специальное программное обеспечение, но и обычный заемщик, вооружившийся калькулятором, нашей статьей и толикой терпения, сможет справится с вычислением. Впрочем, в Интернете можно найти специальные онлайн-калькуляторы, которые легко справятся с задачей и рассчитают график погашения кредита при аннуитетных платежах.

Дифференцированный платеж по кредиту

Дифференцированный способ погашения кредита означает, что заемщик ежемесячно уплачивает на протяжении срока кредитного договора платежи разного размера. Вначале сумма платежа больше, затем она постепенно снижается.

Дифференцированный платеж складывается из твердой, заранее определенной суммы, составляющей часть основного долга, и процентов сверх нее.

Сумма дифференцированного платежа рассчитывается по следующей формуле:

- D – сумма дифференцированного платежа;

- S – сумма кредита;

- n – количество месяцев, в течение которых выплачивается кредит;

- Sp – сумма процентов.

Какой кредит лучше: аннуитетный или дифференцированный?

Как мы убедились, оба вида платежей по кредиту состоят из двух частей: суммы, направляемой в погашение самого кредита (основного долга), и суммы, направляемой на уплату процентов. Каждый из способов погашения кредита имеет свои преимущества и недостатки.

Кредитный договор с условием об аннуитетных платежах

предоставляет заемщику возможность длительное время погашать задолженность перед банком меньшими по объему равными платежами (обычная схема при ). Финансовая нагрузка по займу на человека в этом случае распределяется равномерно на весь период договора кредитования. При этом происходит постепенное погашение как основного долга, так и процентов. Однако, процентов при аннуитетных платежах общая переплата – больше, так как заемщик выплачивает больше, чем при дифференцированных, потому что сумма основного долга уменьшается медленнее.

Дифференцированный платеж по кредиту

более выгоден для заемщика с точки зрения конечной суммы процентов. Но он может быть менее удобен, поскольку первоначальные платежи значительно больше последующих, особенно при длительных сроках кредитования. А это означает для заемщика большую финансовую нагрузку в начальный период кредита.

Как правило, банками в договорах ипотечного кредитования используется аннуитетная схема погашения кредита. Это объясняется не только большей выгодой для банка (он получит больше процентов), но и удобством расчетов, ведь платежи всегда одинаковые, их проще контролировать.

Мы не можем дать вам, уважаемые читатели, совет, что конкретно выбрать – дело в том, что у заемщиков пока еще нет права выбора, по какой схеме платить кредит, но, возможно, такое предложение скоро появится, и депутаты внесут соответствующие изменения в законодательство и такой выбор будет.

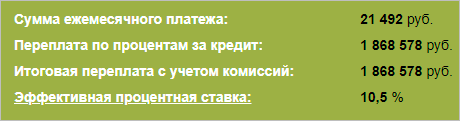

Наглядно убедиться в том, какая может быть разница в графиках платежей при двух разных способах погашения кредита, можно на примере. Предположим, мы берем ипотечный кредит на сумму 5 000 000 рублей сроком на 5 лет (60 месяцев) под 12% годовых (не считая первоначального взноса). Графики платежей по данному кредиту в первый год будут такими:

Дифференцированный платеж

| № платежа |

Сумма выплаты |

Основной долг |

Начисленные проценты |

Остаток задолженности |

| 1 | 133 333,33 | 83,333,33 | 50 000,00 | 4 916 666,67 |

| 2 | 132 500,00 | 83,333,33 | 49 166,67 | 4 833 333,33 |

| 3 | 131 666,67 | 83,333,33 | 48 333,33 | 4 750 000,00 |

| 4 | 130 833,33 | 83,333,33 | 47 500,00 | 4 666 666,67 |

| 5 | 130 000,00 | 83,333,33 | 46 666,67 | 4 583 333,33 |

| 6 | 129 166,67 | 83,333,33 | 45 833,33 | 4 500 000,00 |

| 7 | 128 333,33 | 83,333,33 | 45 000,00 | 4 416 666,67 |

| 8 | 127 500,00 | 83,333,33 | 44 166,67 | 4 333 333,33 |

| 9 | 126 666,67 | 83,333,33 | 43 333,33 | 4 250 000,00 |

| 10 | 125 833,33 | 83,333,33 | 42 500,00 | 4 166,666,67 |

| 11 | 125 000,00 | 83,333,33 | 41 666,67 | 4 083 333,33 |

| 12 | 124 166,67 | 83,333,33 | 40 833,33 | 4 000 000,00 |

Остаток задолженности к концу первого года платежей по кредиту составит 4 миллиона рублей.

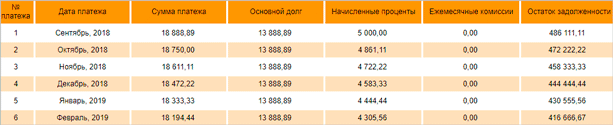

Аннуитетный платеж

| № платежа | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

| 1 | 111 222,24 | 61 222,24 | 50 000,00 | 4 938 777,76 |

| 2 | 111 222,24 | 61 834,46 | 49 387,78 | 4 876 943,30 |

| 3 | 111 222,24 | 62 452,81 | 48 769,43 | 4 814 490,50 |

| 4 | 111 222,24 | 63 077,33 | 48 144,90 | 4 751 413,16 |

| 5 | 111 222,24 | 63 708,11 | 47 514,13 | 4 687 705,06 |

| 6 | 111 222,24 | 63 345,19 | 46 877,05 | 4 623 350,87 |

| 7 | 111 222,24 | 64 988,64 | 46 233,60 | 4 558 371,23 |

| 8 | 111 222,24 | 65 638,53 | 45 583,71 | 4 492 732,70 |

| 9 | 111 222,24 | 66 294,91 | 44 927,33 | 4 426 437,79 |

| 10 | 111 222,24 | 66 957,86 | 44 264,38 | 4 359 479,93 |

| 11 | 111 222,24 | 67 627,44 | 43 594,80 | 4 291 852,49 |

| 12 | 111 222,24 | 68 303,71 | 42 918,52 | 4 223 548,78 |

Остаток задолженности к концу первого года платежей по кредиту составит 4 223 548 рублей 78 копеек.

Аннуитетные платежи — один из видов погашения банковского кредита. Суть метода заключается в погашении задолженности равнозначными суммами на протяжении всего срока действия договора кредитования. При этом сумма оставшейся задолженности не имеет никакого значения.

В состав ежемесячного платежа, как правило, включают начисленные проценты, а также тело (сумму основного долга). Если вам предлагают схему расчетов аннуитетными платежами, знайте, что в общей сложности придется заплатить несколько больше. Но у такой системы есть одно неоспоримое преимущество — она более доступна для среднестатистического заемщика, чем дифференцированные платежи.

График аннуитетных платежей по кредиту

Аннуитетные выплаты производятся раз в месяц. Регулярная сумма платежа не изменяется на протяжении всего срока кредитования. Если вы не относитесь к особенно щепетильным заёмщикам, которые перепроверяют правильность арифметического начисления процентов и списания задолженности, обыкновенного аннуитетного калькулятора на сайте кредитора будет вполне достаточно, чтобы представить будущую схему погашения. Для проверки процентной ставки по аннуитетным платежам некоторые организации предлагают воспользоваться так называемым обратным кредитным калькулятором.

Как рассчитать аннуитетный платеж по кредиту

Для расчёта используется следующая формула:

х = S*(P+P/(1+P) N -1)

Значения расшифровываются следующим образом:

х — ежемесячная выплата по кредиту;

S — общая сумма кредита;

P — двенадцатая часть процентной ставки:

N — количество месяцев.

Существует также формула, по которой рассчитываются две части кредита — на погашение начисленных процентов и на погашение самого . Но для использования этого инструмента требуются специальные математические знания. Для перепроверки собственного кредита приведённого примера вполне достаточно.

Погашение кредита аннуитетными платежами

Аннуитетные платежи представляются выгодными заёмщику, если речь идет о краткосрочных займах, сроком не более 3-5 лет, а также в тех случаях, когда досрочное погашение запланировано в предварительном порядке.

Если оформить кредит с аннуитетными платежами на более длительный срок — высокая переплата по процентам неизбежна.

Недостатком дифференцированной системы платежей считаются более высокие суммы первых взносов.

Что такое аннуитетный платёж по кредиту

Несмотря на определённые преимущества для заёмщика схема аннуитетного погашения выгодна в первую очередь кредитной организации. При выплатах равными частями проценты каждый раз начисляются на стартовую сумму кредита. Если банк предлагает дифференцированную ставку, заплатить процент от общей суммы придётся только в первом месяце, все последующие платежи будут постепенно уменьшаться, поскольку процент, подлежащий уплате, пересчитывается каждый месяц от суммы непогашенного тела кредита. Банки и кредитные организации нередко предлагают аннуитетные кредиты в рамках определенных акций или специальных предложений.

Совет от Сравни.ру: В отношениях с банком вас должна заботить в первую очередь собственная выгода. Поэтому постарайтесь использовать все возможности для оформления кредита с системой погашения в виде дифференцированных платежей. Соглашайтесь на аннуитетный кредит, только если отсутствует альтернатива. И не забывайте соизмерять свои финансовые возможности до оформления любого займа.

Аннуитетный и дифференцированный платеж – в чем разница

Аннуитетный и дифференцированный платеж — в чем разница

Читаете условия кредитного договора, обращая внимание на сумму, срок действия и процентную ставку, а прочие непонятные финансовые термины пропускаете, не вникая? Вас может ждать не очень приятный сюрприз – за незнакомыми словами «аннуитетный» и «дифференцированный» скрывается система погашения долга. И лучше подписываться под условиями, хорошо понимая, как будете выплачивать долг. Рассказали подробности в статье.

Виды платежей по кредиту

Человек, оформивший кредитный договор, обязан вернуть банку не только полученную сумму займа (кредита) в срок и в порядке, которые предусмотрены договором, но и выплатить проценты за пользование деньгами. При этом погашать кредит и выплачивать проценты заемщик должен определенными суммами в соответствии с графиком платежей.

Есть два варианта таких платежей – аннуитетные и дифференцированные. Раньше в России использовали только дифференцированные платежи, а на Западе, напротив, большинство кредитов возвращались аннуитетными платежами. Однако через какое-то время мода на аннуитетные платежи добралась и до нашей страны, в результате теперь практически не встретишь кредитов, которые можно погашать дифференцированными платежами. При этом оба вида служат одному и тому же делу – помогают гражданам выплачивать долги по кредитным договорам.

Банки в описании любого кредитного продукта указывают, что кредит погашается ежемесячно аннуитетными или дифференцированными платежами. Некоторые банки предлагают клиенту самостоятельно сделать выбор, но таких банков крайне мало. Чаще всего банк сам указывает конкретный способ погашения.

Оба вида платежей – и аннуитетные и дифференцированные – состоят из двух частей: процентов и суммы, направляемой в погашение самого кредита (основного долга), его еще называют телом кредита.

Тело кредита – это общая сумма денежных средств, которая была выдана банком заемщику, без учета комиссий. Размер тела кредита прописывается в кредитном договоре, на основании него рассчитывается график погашения займа.

В свою очередь проценты по кредиту – это величина оплаты за использование денежных средств банка, которая выражена в процентах от величины тела кредита.

И заемщик ежемесячно должен вносить часть денег на уменьшение тела кредита и часть – на оплату процентов за пользование заемными средствами.

Большинство людей, собираясь взять в банке кредит, первым делом смотрят на процентную ставку, первоначальный взнос и срок пользования денежными средствами, а на способ погашения не обращают внимания. И это совершенно неверный подход, ведь способ погашения напрямую влияет на методику расчета платежей, а значит в конечном итоге на величину переплаты по займу.

Дифференцированный платеж – что это значит

Дифференцированная система возврата означает, что на это первом этапе кредит оплачивается большими суммами, но ежемесячные взносы постепенно уменьшаются. Проценты начисляются на остаток долга, поэтому заемщик заинтересован в том, чтобы внести первые платежи крупными суммами. В результате остаток долга будет уменьшаться вместе с дифференцированными платежами.

По сути заемщик вначале равными долями выплачивает тело кредита и проценты на остаток. В результате выплаты по процентам на этом этапе довольно существенны. В дальнейшем они сокращаются вместе с телом кредита, поэтому к концу кредитного договора объемы выплат становятся меньше.

При этом если заемщик хочет сделать частичное досрочное гашение, сокращаться будет только ежемесячный платеж. При этой системе оплаты уменьшение срока кредита не предусмотрено.

Кроме того, за счет постоянного изменения суммы платежа заемщику трудно планировать свои расходы. В результате нередки случаи, когда заемщик не рассчитывает свои силы, упускает из виду какие-то обязательные, но неучтенные при оформлении кредита траты, и начинается просрочка по выплатам.

Времена, когда такой платеж пользовался у банков популярностью, давно прошли. Теперь большинство банков используют только аннуитетную платежную систему, как более выгодную для себя и для клиента. Поэтому большинство банков вообще не рассматривает возможность предоставлять кредиты на условиях дифференцированной платежной системы. При этом в тех банках, что все-таки включают в условия кредитного договора дифференцированные платежи – около 10 по всей России – нет очереди из желающих воспользоваться этой возможностью.

Аннуитетный платеж – что это значит

Если в условиях кредитного договора указан аннуитетный порядок возврата кредита, значит кредит будет возвращаться заемщиком в виде фиксированных ежемесячных выплат в течение определенного периода. В эту сумму в первую очередь будет входить полный платеж по процентам, начисляемым на остаток основного долга, а оставшаяся часть будет приходиться на тело кредита. Сумма ежемесячных выплат рассчитывается таким образом, чтобы все ежемесячные платежи были равными.

Аннуитетный платеж – самый распространенный вид платежной системы, при которой размер ежемесячного платежа остается неизменным на протяжении всего срока кредитования. Такая простота системы близка и понятна заемщику – он видит определенную сумму, знает, что все годы, пока будет действовать кредитный договор, сумма останется той же, и ему эта система удобна. Можно легко планировать личный бюджет и не перепроверять банк каждый месяц, пытаясь понять, правильно ли насчитали платеж.

Чтобы лучше понять, что такое аннуитетный платеж по кредиту, нужно запомнить, что в переводе с латыни этот термин значит «годовой, ежегодный» — это общий термин, который описывает график погашения кредитного договора, когда выплаты устанавливаются периодически равными суммами через равные промежутки времени. Последний платеж, кстати, может незначительно отличаться от остальных по размеру.

Существует три формулы аннуитетных платежей.

- Первая – стандартная аннуитетная формула, когда платежи рассчитываются просто на срок кредита.

- Вторая – формула, в которой число платежных периодов на один больше. Соответственно, при гашении по этой формуле появляется возможность добавления одного месяца с оплатой только процентов и без гашения основного долга.

- Третья – формула, в которой число платежных периодов больше на два, и при гашении по этой формуле появляется возможность добавления двух месяцев: первый месяц с оплатой только процентов и без гашения основного долга и последний с остаточным платежом.

Второй и третий варианты предполагают удорожание кредита за весь срок. В зависимости от суммы, срока, использования или неиспользования платежных каникул сумма удорожания может составить от 2,5 тысяч до 15-20 тысяч рублей. Однако в некоторых случаях такая переплата оправдана удобством – например, получив возможность снизить платежи в какой-то период, заемщик может позволить себе потратить высвободившуюся сумму на ремонт, покупку мебели или другие необходимые вещи.

На что еще обращать внимание

Вы можете выбрать не только формулу, но и вид ставки, вариант комиссии за обслуживание счета, платежные периоды и другие детали.

Вид ставки

- Ставка может быть фиксированной и единой на весь срок или фиксированной, но различной на разные периоды кредитования. Например, в первый год она составляет 13%, во второй 14%, в последующие – 15%. Или первые 5 лет действует одна ставка, затем она меняется, но указана в договоре;

- Ставка может быть переменной и зависеть от рыночного индикатора, у нее могут быть границы изменения – к примеру, она может быть ограничена только снизу. Переменная ставка пересматривается несколько раз в год, при этом количество корректировок по разным договорам может отличаться. При изменении ставки, в зависимости от программы банка, может меняться платеж или срок;

- Ставка может быть комбинированной – на определенный срок она может быть зафиксирована, а после его окончания становится переменной.

Ежемесячная комиссия за обслуживание счета

- Может быть выражена как в фиксированной сумме, так и в процентном отношении к сумме остатка долга или ежемесячного платежа.

- Ежемесячный расход может появиться и за перечисление ежемесячного платежа из одного банка в другой;

- Может быть посчитана в процентах от суммы платежа, но с ограничениями – не менее стольких-то, не более стольких-то;

- Может быть выражена в процентах от суммы кредита.

Платежные периоды

- Есть варианты займов без ежемесячных платежей, проценты снимаются разово на дату погашения за весь период пользования займом;

- Есть программа, по которой платежный период составляет не месяц, а 14 дней. Либо, в случае кредитования юридического лица, может быть согласован график кредитования с периодами больше месяца;

- Есть возможность округления платежа за счет уменьшения части гашения долга, при этом невыплаченная сумма переносится на последний платеж, который может быть выше обычного.

Возможность платежных каникул

- Есть возможность отсрочки оплаты основного долга – с такого-то месяца по такой-то оплачиваются только проценты;

- Есть возможность отсрочки, когда с такого-то месяца по такой-то выплачивается только половина (или другая часть) платежа. К примеру, в указанный период выплачиваются только проценты, без уплаты основного долга. Или наоборот – какое-то время не платятся проценты, которые после вносятся:

- единовременно по окончании каникул;

- последним платежом по окончании кредитования;

- равномерным распределением на заданный период после окончания каникул;

- равномерным распределением на оставшийся срок кредита.

Разный уровень платежей

- Например, если заемщик вскорости должен выйти на пенсию, то в условиях погашения может быть предусмотрено, что основная часть кредита должна быть выплачена до пенсии. Приходящийся на пенсионный период остаток долга и платеж будет меньше. Это связано с тем, что предпенсионный доход у заемщика выше, соответственно, и доступный платеж будет выше, чем на пенсии. В данном варианте предусмотрена возможность изменения платежа в зависимости от срока, возраста заемщика, дохода заемщика, прогноза дохода;

- Есть варианты соцпрограмм с увеличением платежа, если заемщик рассчитывает в ближайшем будущем получить прибавку к зарплате. То есть сумму кредита рассчитывают исходя из большей зарплаты, чем у заемщика есть в данный момент.

Дифференцированный платеж и аннуитетный – в чем разница

Дифференцированный платеж был удобен в прежние времена, когда по аннуитетным платежам не допускалось досрочное гашение сразу. Только после определенного периода выплат можно было вносить суммы на досрочное гашение, однако следует учесть, что это были довольно-таки крупные платежи. Например, Сбербанк разрешал сделать дополнительный взнос на частичное досрочное гашение не меньше чем на 15 тысяч рублей. Были и такие банки, которые допускали внесение дополнительных сумм в размере 30 и даже 100 тысяч рублей.

Причем необходимо было лично явиться в отделение банка и написать заявление на досрочное гашение на эти деньги. По дифференцированным платежам можно было добавлять к ежемесячным взносам любую сумму – хоть 100, хоть 1 000 рублей, и она автоматически зачислялась в счет погашения. Никаких заявлений для этого писать было не нужно.

Теперь запрещено устанавливать моратории по суммам и срокам, разрешено погашать кредит досрочно без каких-либо штрафных санкций. Заявление на досрочное гашение теперь нужно подавать для обоих видов, но сейчас для этого не нужно лично приходить в банк – достаточно сделать распоряжение через личный кабинет.

Что лучше: аннуитетные или дифференцированные платежи по кредиту

Даже если обратиться в банк, который согласен предоставлять кредит по дифференцированной схеме, не факт, что нужный кредит – например, ипотека – будет представлен в обоих вариантах. Обычно банк, предлагая кредитный продукт, включает выгодные для себя условия, а не смотрит, что выгоднее заемщику.

Сравнивая и выбирая, какой кредит лучше, следует иметь в виду, что дифференцированный платеж не пользуется спросом и остался в очень ограниченном числе банков только для поддержания большого количества кредитных продуктов. Поэтому на самом деле заемщик в подавляющем числе случаев выбирает не между дифференцированными и аннуитетными платежами, а между разными вариантами аннуитетной оплаты.

Если все-таки представить, что кто-то решит выбрать между аннуитетным и дифференцированным платежом, получится такая картина:

Аннуитетный платеж — что это, его плюсы и минусы, в чем состоит разница с дифференцированным платежом и какой вариант выбрать

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Система платежей по кредиту существенно влияет на его стоимость.

Поэтому при выборе наиболее удобного кредитного предложения от банков следует обращать внимание не только на процентную ставку и отсутствие дополнительных комиссионных сборов, но и на то, какую систему выплат предложил банк: аннуитетный платёж или дифференцированный.

Аннуитетный и дифференцированный платежи — разница

Ещё несколько лет назад в РФ была распространена только дифференцированная система выплат. Её суть в том, что ближе к окончанию срока кредитования объём регулярных выплат существенно сокращался.

Сначала заёмщик выплачивал свой основной долг, то есть «тело кредита». Выплаты делались регулярно равными частями. Тогда в первые несколько месяцев, а то и лет, ежемесячные платежи оказывались большими, это понятно, ведь проценты начислялись на всю сумму, а она пока еще мало уменьшилась.

Но время шло, и основной долг сокращался, параллельно уменьшались процентные выплаты. Следовательно, ближе к окончанию срока размер выплат уменьшался тоже.

В последнее время намного шире распространён аннуитетный платёж — это выплата задолженности равными суммами на протяжении всего заранее установленного срока кредитования.

То есть если заёмщик взял кредит, и регулярный платёж был определён, допустим, в 100 руб., эту сумму заёмщик будет выплачивать весь срок кредитования, несмотря на то, что остаток долга постепенно уменьшается.

Система проста и выгодна для финансово-кредитных организаций, и в какой-то мере для заёмщиков.

В российскую практику кредитования система аннуитетных платежей пришла из Европы, где банкиры давно оценили её удобство.

Действительно, аннуитетные выплаты делать намного проще психологически: всегда равная сумма даёт возможность грамотно планировать собственный бюджет. Заранее снимаются также вопросы и претензии к банку, относительно расчёта выплат, так как сумма всегда неизменна.

Банк тоже не в убытке. Заёмщик выплачивает очень большую долю процентов по кредиту сразу, до того как начались изменений в «теле кредита».

Расчёт аннуитетного платежа по формуле на калькуляторе

Расчёт по формуле аннуитетного платежа — сложный, и вручную его делать не всегда представляется возможным. Но каждый банк предлагает специализированный онлайн-калькулятор.

В него можно ввести условия выдачи кредита: общую сумму, срок и ставку, и в автоматическом режиме получить сумму регулярного платежа.

В расчётах необходимо выполнить такие действия:

- найти коэффициент аннуитета;

- затем общую сумму долга умножить на найденный коэффициент.

Формула для нахождения коэффициента аннуитета:

где i — процентная ставка по кредиту за один месяц, 1/12 часть годовой

n – число регулярных выплат.

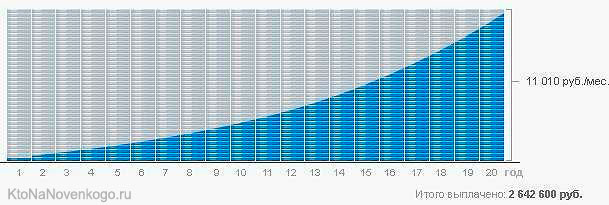

Пример расчёта. Исходные данные: Кредит выдан на 1 млн. руб. и сроком на 20 лет, то есть, на 240 мес. Для простоты расчетов ставку возьмём 12%.Тогда по формуле получим:

- «0.01» – 1/12 ставки;

- «240» – число месяцев.

Каждый месяц из 20 лет заёмщик будет выплачивать банку 11 011 руб.

Какая часть аннуитетного платежа является процентами, а какая уменьшает долг

Чтобы рассчитать процентную составляющую, нужно ещё не выплаченную часть кредита умножить на процентную ставку за год, а потом разделить на 12, чтобы получить её величину за один месяц. Как только заёмщик получил кредит, сумма первых платежей будет вычисляться так:

1 000 000 х 0.12 / 12 = 10 000

Получается, что из выплаты в 11 011 руб. проценты составляют 10 тыс. (90% от суммы платежа) — это вознаграждение банку за возможность пользоваться кредитом, и только 1011 руб. – основной долг.

Если посмотреть на приведенный выше график становится понятно, что при аннуитете вы сначала выплачиваете проценты банку за выданный кредит и лишь к концу срока кредитования выплаты будут по большей части состоять именно из погашения основного долга.

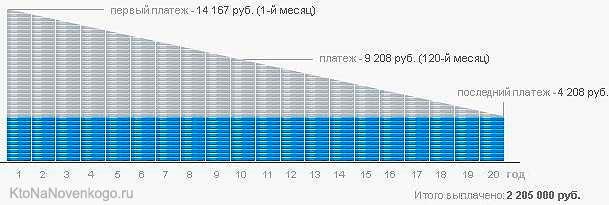

А вот так будет выглядеть график дифференцированных платежей при тех же исходных данных:

Ситуация с соотношением оплаты услуг банка и основного долга выглядит тут получше.

В приведенном выше видео поясняется, как провести расчеты и сравнить, какой вариант платежей будет вам наиболее выгоден и удобен. Полезный материал.

Основные минусы аннуитетного платежа

Процентная составляющая будет превышать само тело долга в течение половины срока выплат, и только через 10 лет (для этого конкретного примера) большая доля выплат придётся уже на сам основной долг.

Значит, что при аннуитетном платеже банк забирает свой доход в виде заплаченных процентов заранее, ещё до того, как закончится срок кредитования.

Наиболее ярко это проявляется тогда, когда заёмщик решит досрочно рассчитаться с банком. Тогда может оказаться, что по прошествии половины кредитного срока сумма основного долга снизилась всего-то на 15 — 20 процентов.

Получается, что для банка аннуитетный платёж предполагает максимальное сохранение прибыли, даже если заемщик надумает делать досрочные выплату. А для заёмщика такой платёж означает большую общую переплату.

Плюсы аннуитета

Но всё же, плюсов у аннуитетных платежей в сравнении с дифференцированными, ничуть не меньше. Хотя бы потому, что отсутствует риск случайной недоплаты при дифференцированном исчислении, и следовательно, начисления штрафов и пеней.

Есть и ещё одно преимущество, скорее, психологического плана. Равномерная нагрузка в течение всего периода исключит ситуацию, при которой начальные платежи будут слишком большими – неподъёмными.

Следовательно, выбирая такую систему выплат, можно рассчитывать успешно справиться с намного большей суммой кредита без просрочек и испорченной кредитной истории.

Это очень важно при крупном кредитовании, например, при ипотеке (что это?). И это, вероятно, наиболее важная разница между аннуитетным и дифференцированным платежом.

Большинство заёмщиков даже при наличии выбора между аннуитетным и дифференцированным платежом выбирает аннуитет: в этом случае процент одобрения кредита намного выше. Банк при согласовании заявки на кредит предъявляет к платёжеспособности заёмщика меньшие требования.

Аннуитетные платежи оказываются выгоднее и при предоставлении налоговых вычетов при ипотеке. Согласно российскому законодательству, проценты по ипотеке возвращаются через НДФЛ (что это такое?) по мере их уплаты. Тогда при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

Какой вид выплат выгоднее однозначно сказать нельзя: всё решает предложение банка, и условия кредитования. Но если у заемщика небольшой доход, или он сам не уверен в его стабильности, предпочтение следует отдавать аннуитету.

Дифференцированный платеж по кредиту – что это?

Когда мы берем деньги в долг у своего друга или родственника, то схема возврата долга предельно понятна. А вот когда мы берем деньги в кредит у банка, то есть варианты. Банки сами устанавливают по своим кредитным программам различные способы возврата денег, которые довольно сложны для расчета, но влияют на итоговую сумму переплаты и в итоге всей выгоды сотрудничества с банком. Существует два основных типа возврата кредитных средств или выплат по кредиту: наиболее популярный аннуитетный платеж, и наименее популярный дифференцированный платеж.

Что такое дифференцированный платеж?

Чтобы понять, что такое дифференцированный платеж по кредиту, надо понимать из чего вообще состоят выплаты по кредиту. Когда мы берем деньги в банке, то та сумма, которую мы взяли, является нашим основным долгом. Но банк никогда не дает нам деньги просто так, а начисляет на наш долг проценты. Поэтому в независимости от вида платежа, каждая выплата по кредиту состоит из погашения:

Следующий важный момент заключается в определении той суммы, на которую нам начисляются проценты. Здесь также нет различий: проценты всегда начисляются на сумму основного долга. Соответственно, чем меньше основной долг, тем меньшие мы платим проценты.

Именно типом погашения основного долга, т.е. его уменьшения, и различаются аннуитетный и дифференцированный платеж в банке.

Дифференцированный платеж – это платеж, при котором не меняется сумма на протяжении погашения. При данном типе банк с самого начала берет всю сумму кредита, срок кредитования (количество лет и месяцев), а затем всю сумму делит ровно на количество месяцев. Таким образом, на протяжении всего срока кредитования в месяц выплаты по погашению основного долга не меняются.

Например, если вы взяли в кредит 1 000 000 руб. на 10 месяцев, то каждый месяц вы будете погашать ровно 100 000 руб. основного долга.

Интересным моментом и, пожалуй, самым важным, здесь является то, что раз постепенно уменьшается размер основного долга, то и величина выплачиваемых процентов тоже уменьшается. Т.е. если в первый месяц условно 10% годовых начисляется на 1 000 000 руб., то во второй месяц уже на 900 000 руб. и т.д. Следовательно, величина ежемесячного платежа по кредиту постоянно меняется.

Аннуитетный платеж построен совершенно по другой системе: в нем величина ежемесячного платежа не меняется со сроком кредитования и осуществляемыми выплатами. Банк с самого начала рассчитывает всю сумму процентов и основного долга, и разбивает ее по периоду кредитования так, что вначале идет преимущественная выплата процентов, а затем уже в ежемесячном платеже возрастает доля суммы, идущая на погашение основного долга. В такой системе начисления процентов они предсказуемо больше, потому что основной долг сокращается гораздо медленнее.

В данный момент наибольшее распространение получил именно аннуитетный вид платежей по кредиту. Дифференцированный встречается гораздо реже.

Преимущества и недостатки дифференцированного платежа

Основным вопросом каждого потенциального клиента банка является вопрос, дифференцированный или аннуитетный вид платежа выбрать.

Основным преимуществом дифференцированного вида выплат по кредиту является тот факт, что итоговая переплата по кредиту будет меньше за счет более быстрого уменьшения основного долга и, соответственно, величины начисляемых процентов.

Однако можно говорить и о некоторых недостатках:

- очень небольшое количество банков предлагают такой способ возврата кредита из-за того, что он является менее выгодным для них за счет меньшей суммы процентов;

- даже если такой способ погашения кредита предлагается, то к клиенту предъявляются более высокие требования, и процент отказа от выдачи кредита выше;

- в первый год выплаты кредита финансовая нагрузка очень высокая, поэтому есть реальная возможность не справиться с ежемесячными выплатами и попасть в долговую яму, если неверно все рассчитать.

В банковской среде принято считать, что ежемесячные дифференцированные платежи больше подходят изначально людям с высоким уровнем дохода, потому что в первом периоде возврата долга суммы будут действительно серьезные.

Но практически все эксперты сходятся в том, что именно дифференцированный способ погашения кредита всегда является более выгодным, даже несмотря на срок кредитования. Аннуитетный платеж более распространен из-за того, что он является максимально понятным для клиентов, выгодным для банков, и позволяет изначально просчитать все свои выплаты и свой бюджет.

Особенно актуален вопрос «что выгоднее?» В случае дифференцируемых платежей на ипотеку, потому что речь идет о больших суммах и, следовательно, большой переплате. В любом случае на сайтах банков есть специальный калькулятор, который помогает рассчитать кредит и все будущие выплаты по нему, в том числе и переплату. Именно с его помощью можно все рассчитать и выбрать наиболее выгодный вариант.

Что такое аннуитетный и дифференцированный платежи, какой лучше

К кредитованию следует подходить ответственно. Недостаточно ознакомиться и сравнить условия тех или иных банковских предложений. Важно знать, как вы будете возвращать долг¸ и сколько заплатите кредитору по займу. Для этого нужно разобраться с тем, какие бывают схемы погашения кредита, какова их сущность, и в чем отличие. Поэтому на повестке дня аннуитетные и дифференцированные платежи.

Что значит аннуитетный и дифференцированный платежи

Банки применяют такие способы погашения кредита: аннуитетный (классический, рентный) и дифференцированный (коммерческий, уменьшающийся). Простому обывателю не понять, что они представляют из себя, а ведь изучение их особенностей помогает спланировать кредитную нагрузку и сэкономить.

Запомните, способы возврата задолженности непосредственно влияют на величину процентных выплат. На них основываются кредиторы, когда составляют график платежей. При ознакомлении клиента с условиями каждый банк информирует его о том, каким образом будет происходить погашение.

Вот только ни кто не скажет из банкиров, в чем их различие и, какой способ для должника выгодный, поскольку они преследуют собственные интересы. Но обо всем по порядку. Аннуитетный платеж — это возврат задолженности равными частями в течение всего срока ссуды. При этом основная сумма долга не гасится, т.к. аннуитетная схема предполагает погашение в большей части процентов, а не самого тела кредита. Наглядно описывает ситуацию с аннуитетной системой отзыв.

«Я на протяжении 1,5 года исправно каждый месяц переводил банку за ипотеку по 50 тыс. руб. Решил узнать, сколько еще выплачивать кредит, и ахнул. Оказывается, в течение всего этого времени сумма моего основного долга уменьшилась всего на 60 тыс. руб. остальные деньги пошли на погашение процентов».

Для такой схемы характерны небольшие платежи. И это выгодно для клиента, т.к. не приходится сильно урезать свои расходы. Но если вы рассчитываете на досрочный возврат, экономия будет несущественной. Плюсом аннуитетной системы является удобство, поскольку платежи фиксированные. Здесь наблюдается разница, ведь при дифференцированной схеме придется при каждом обязательном платеже узнавать его размер.

Дифференцированная система возврата – это оплата кредита с большими суммами на первом этапе и постепенным уменьшением ежемесячных взносов. Первые платежи получаются большими, поскольку проценты начисляются не на всю задолженность, а на ее остаток. Поэтому в интересах заемщика вносить сначала крупные суммы, чтобы остаток долга уменьшался вместе с дифференцированными платежами. Такой способ исполнения своих обязательств по договору осилить сможет не каждый, поэтому и не пользуется спросом.

Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитетной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитетного применяется формула:

- ЕПа – аннуитетный ежемесячный платеж;

- СК – сумма кредита;

- ПС – годовая процентная ставка;

- КП – кол-во периодов или месяцев.

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 75,97 | 92,63 |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1000 | 1111,61 |

Дифференцированный рассчитывается следующим образом:

- НП – начисленные % в периоде;

- ОК – остаток долга по кредиту в месяце;

- ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 83,33 | 100 |

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1000 | 1108,34 |

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Какой вид платежа выбрать по ипотеке, аннуитетный или дифференцированный

Ипотека – ссуда, которую берут на длительный срок и на крупную сумму. Поэтому нужно хорошо подумать, прежде чем выбирать способ ее погашения. В случае с жилищным кредитом аннуитетные и дифференцированные системы сущности своей не меняют. Т.е. при аннуитете вы будете выплачивать начисленные проценты, а уже потом начнется постепенное погашение тела кредита.

Выбрав же дифференцированный вид, придется в первой половине срока кредитования отдавать банку большие взносы, чтобы потом они становились меньше предыдущих. Следовательно, аннуитетные платежи будут затягивать выплату основного долга. В результате этого при той же стоимости кредита величина выплачиваемых процентов становится больше.

А т.к. при дифференцированных платежах % начисляются на остаток долга, который погашается в первую очередь, тогда можно сделать вывод, что чем меньше вы будете должны банку, тем меньше начислят процентов. Получается, что аннуитетные или дифференцированные платежи по ипотеке, как и в случае с потребительским кредитом, нужно анализировать, исходя из выгоды и итоговой суммы переплаты.

Но из-за того, что ипотека больше потребкредита в разы, это означает, что и первые платежи у дифференцированного погашения будут больше. Многим людям они не под силу, учитывая, что приходится брать кредит на жилье на пределе своих финансовых возможностей. Эксперты утверждают, что для кредитования по дифференцированной схеме у человека должен быть удовлетворительный уровень платежеспособности.

При этом сумму кредитор одобрит меньшую. Связано это с тем, что аннуитетный вид помогает банкам минимизировать риски невозврата. Если, исходить из досрочного погашения, то здесь неважно, какую схему вы выберите. Хоть так, хоть так выплата долга раньше срока облегчит положение клиента. Учтите и то, что банковские структуры повышают требования относительно кредитоспособности заемщика, если предпочтение отдается дифференцированным платежам.

Но минус дифференцированной системы затмевает главное ее преимущество – экономия. При ипотеке вы можете сберечь в своем кошельке порядка миллиона и больше.

Какой вид платежей выбрать при ипотеке (видео)

Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

Если вы обратите внимание, большинство банков предоставляют возможность погашать кредит только по аннуитетному способу. И лишь незначительное количество кредитно-финансовых учреждений с целью привлечения клиентов предлагают то, что вам удобнее, — дифференцированную или аннуитетную оплату. К ним относятся:

- Россельхозбанк;

- Петрокоммерц;

- Газпромбанк;

- Нордеа Банк.

Почему многие банки (Сбербанк, ВТБ, ОТП Банк, Альфа-Банк, Тинькофф Банк, Райффайзенбанк и др.) не оставляют человеку выбора? Ответ прост. Им просто выгодна аннуитетная система. Значит, можно сделать вывод, для заемщика она не столь привлекательна. Однако брать на себя право утверждать, что тот или иной вид платежей лучше, мы не рискнем. Все потому, что у каждого из них есть свои преимущества и недостатки.

Одному подойдет лучше аннуитетная система, другому – дифференцированная. Опираясь на их особенности, свою ситуацию, и ответы на вопросы, приведенные ниже, вы должны лично сделать выбор. Задайтесь вопросами:

- какой вид кредита вам нужен (потребительский, ипотечный, автокредит и т.п.);

- на какой срок и какая нужна сумма;

- какой суммой вы располагаете на текущий момент;

- как вам удобнее, сразу вносить большие платежи или меньшие по размеру, но выплата устраивает дольше.

Если вами движет удобство, тогда целесообразен аннуитетный способ. Вам не придется каждый раз сверяться с графиком платежей, волноваться за то, что возникнет опасность остаться без денег после уплаты кредита. Более того, такая система погашения дает возможность взять более серьезную сумму кредита, особенно, если речь идет об ипотеке. При дифференцированных платежах кредитор заведомо дает меньше. Но если для вас на первом месте определяющим фактором является величина переплаты, выбирайте этот вид погашения.

Каждый заемщик отдает предпочтение тому виду платежей, который ему более удобен и выгоден. Одни готовы в первое время затянуть пояса, перечисляя деньги кредитору по дифференцированной схеме. Другие берут кредит на пределе своих возможностей и лучше планируют свой бюджет при аннуитетной системе. Попросите оператора банка, чтобы он распечатал вам графики по обоим видам платежей. Взвесьте все за и против. Подумайте, готовы ли вы быстрее отдать долг, отказав себе в удовольствиях, или спокойно будете себя чувствовать, возвращая кредитные средства с надеждой на снижение стоимости платежей за счет девальвации и инфляции.

(4 оценок, среднее: 4,00 из 5)

Аннуитетный и дифференцированный платежи: в чем разница?

Мы продолжаем повышать свою финансовую грамотность по теме кредитования. Большинство граждан при выборе банка и условий по кредиту обращают внимание только на процентную ставку. Именно от нее, они считают, зависят наши ежемесячные платежи и общая переплата. Но это не совсем верно. Не только от ставки, но и от способа расчета ежемесячного взноса по кредиту. Аннуитетный и дифференцированный платежи – тема сегодняшней статьи.

Два вида платежа: аннуитетный и дифференцированный

Что такое аннуитет?

Аннуитет – это одинаковая сумма, которую получают или расходуют через одинаковый промежуток времени. Соответственно, аннуитетный платеж перечисляется банку или любой другой организации в одном и том же размере и через один и тот же временной интервал. Например, 1 раз в месяц, квартал, год.

В теории финансов есть формула определения такого транша. Но я не думаю, что каждый человек должен ее знать. Во-первых, онлайн-калькуляторы на любом банковском или финансовом сайтах автоматизируют процесс расчета аннуитета.