Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

ФАЙЛЫ

Скачать пустой бланк авансового отчёта .xlsСкачать образец заполнения авансового отчёта .xls

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

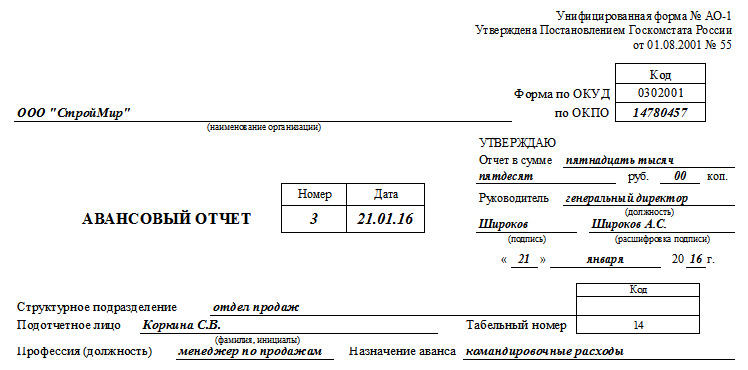

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

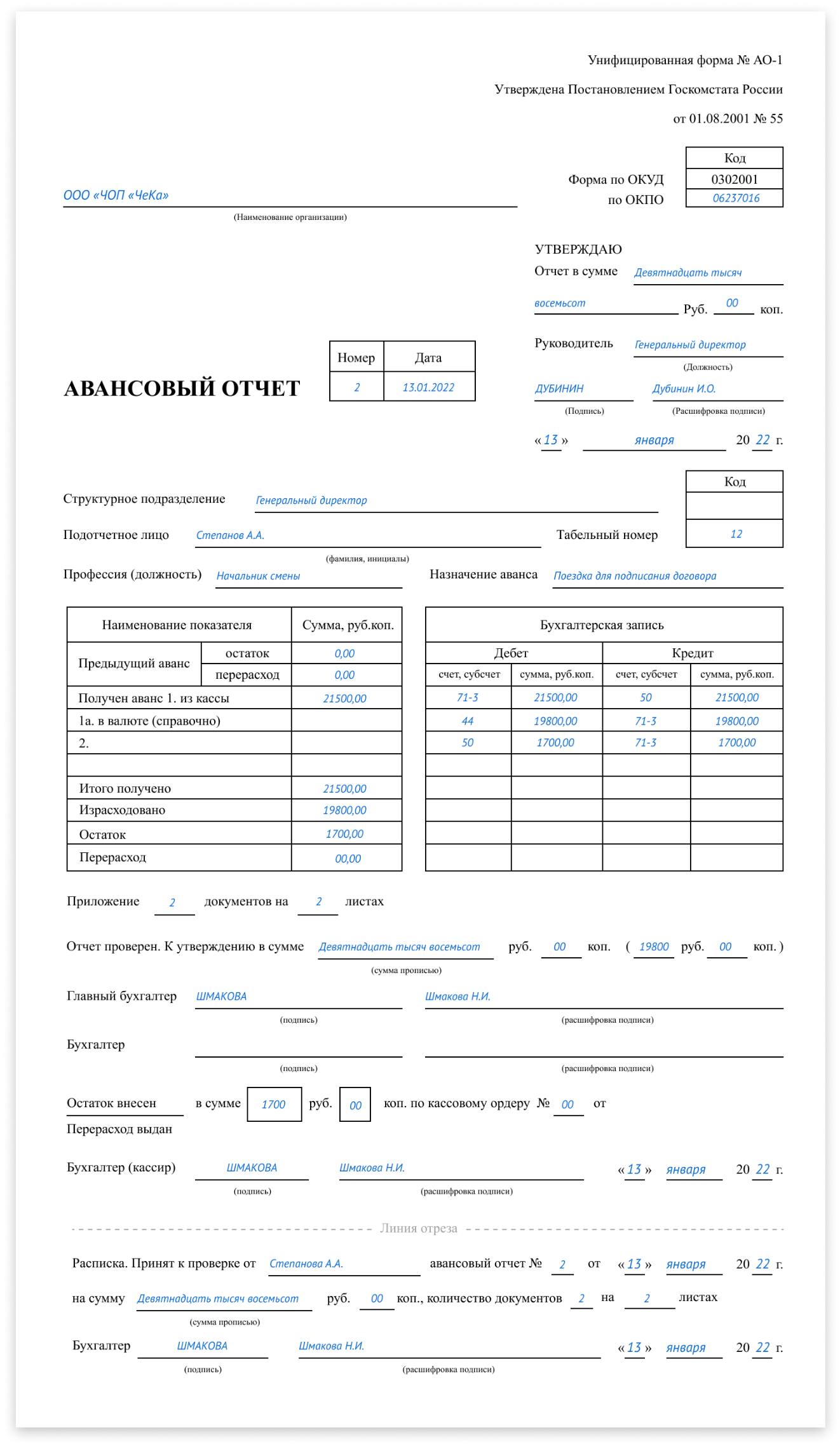

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

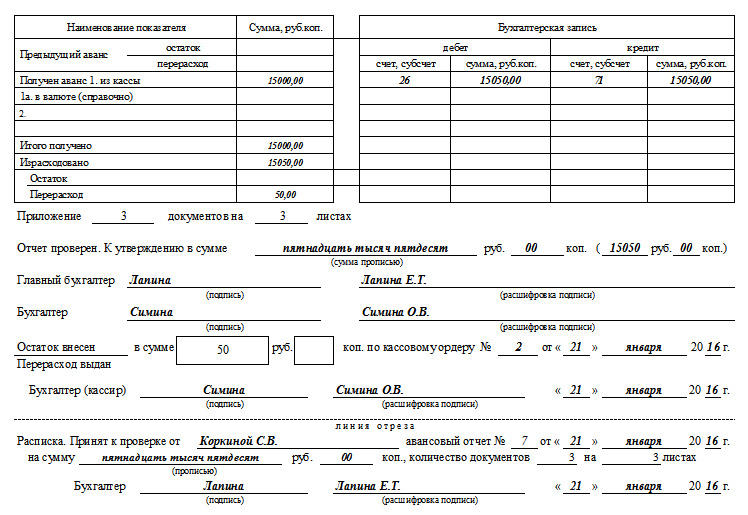

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

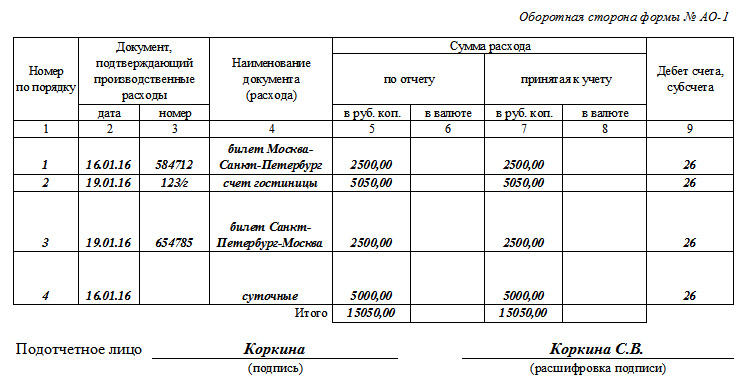

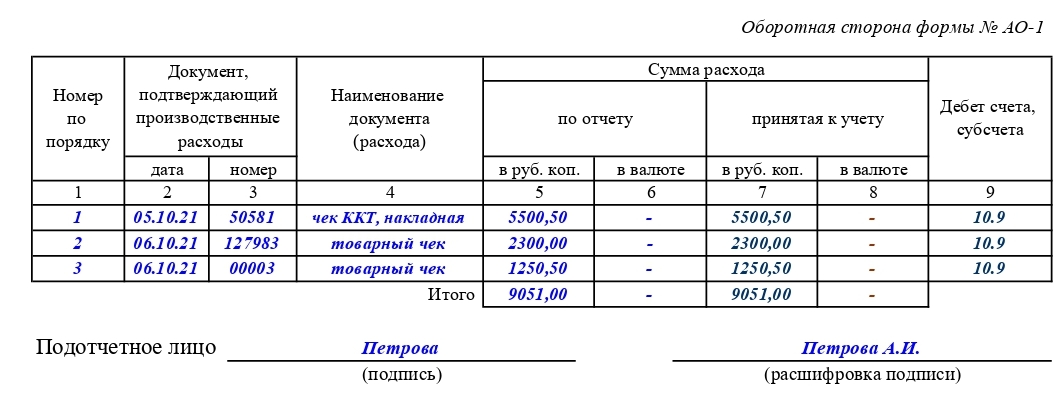

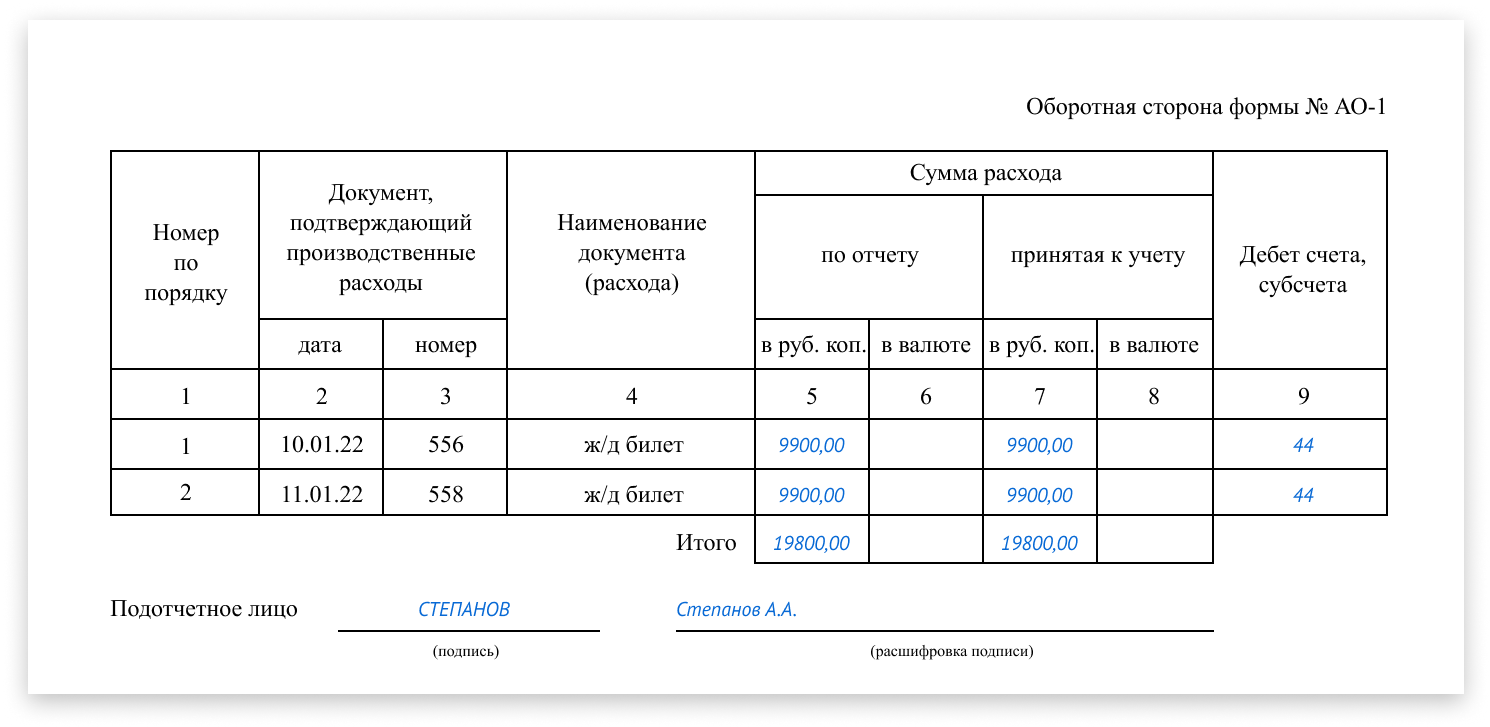

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Авансовые отчеты в 2022-2023 годах — изменились ли правила заполнения, каковы эти правила и кто обычно заполняет авансовый отчет, читайте в этой статье. И конечно, у нас есть образец заполнения.

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- С 30.11.2020 данный отчет составляется в течение того количества рабочих дней, которое установлено в локальных актах работодателя, с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска.

Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У. Исключение — возвращение из командировки. В данном случае подотчетник обязан отчиаться в течение 3-х дней.

За нарушение срока работника можно наказать материально.

Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью».

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Авансовые отчеты в 2022-2023 годах: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2022 году не было – этот документ по-прежнему обязателен для заполнения. Не предвидится пока изменений и в 2023 году.

Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

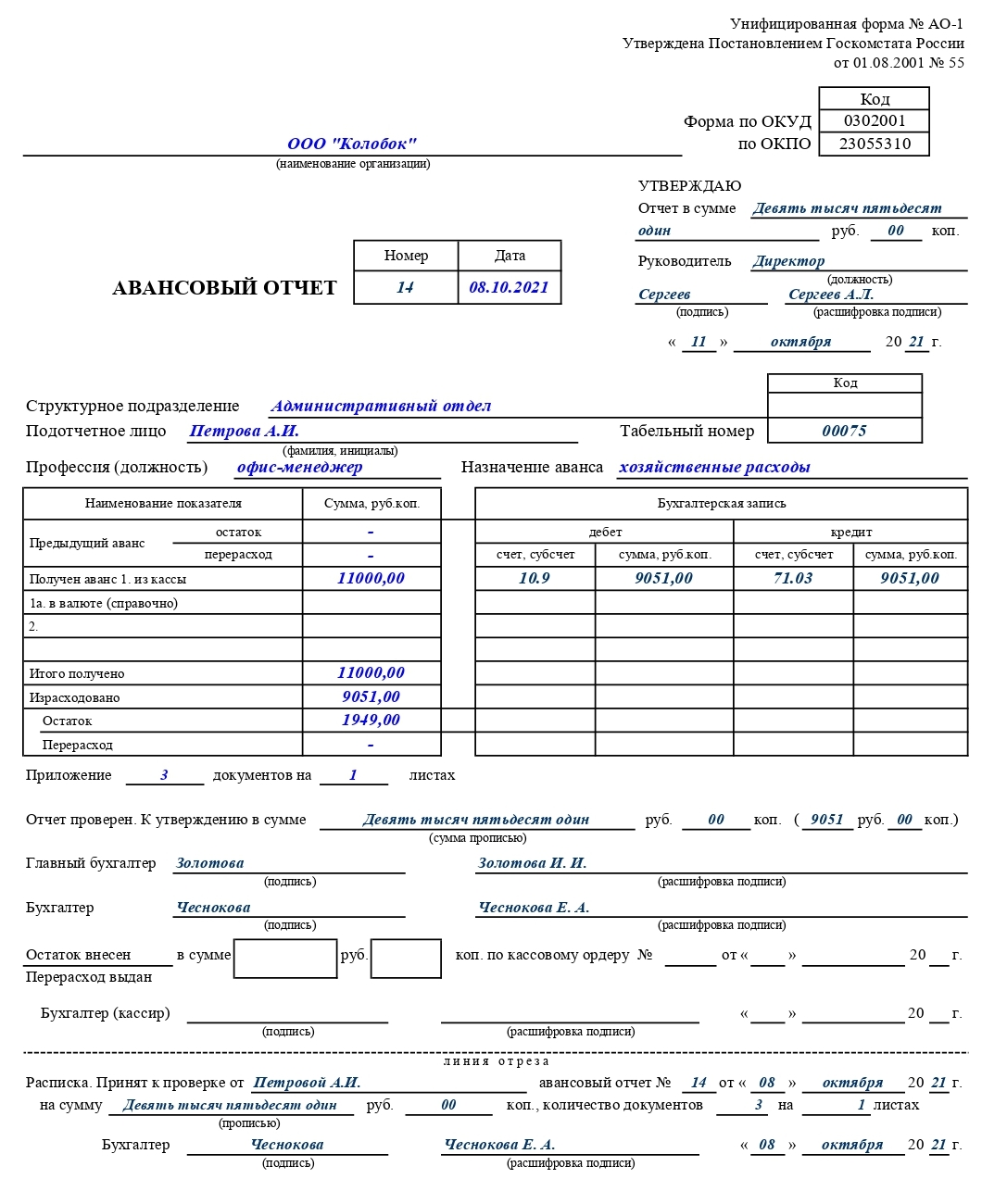

Допустим, 21.01.2023 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации. Вы можете скачать его бесплатно по ссылке ниже:

Скачать образец заполнения авансового отчета

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

- «Составляем приказ о подотчетных лицах — образец»;

- «Возврат подотчетным лицом суммы неизрасходованного аванса»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)»;

- «Бухгалтерский учет расчетов с подотчетными лицами».

Что такое авансовый отчёт

Авансовый отчёт — это документ, который подтверждает использование аванса для выполнения определённого служебного поручения или хозяйственных нужд подотчётными лицами.

Подотчётные лица — это сотрудники, которые могут получать деньги организации с целью оплаты расходов, непосредственно связанных с деятельностью этой организации. В бухгалтерии обычно имеется приказ со списком лиц, которые могут брать деньги на хозяйственные расходы под отчёт.

В авансовом отчёте обязательно указывается полученная подотчётным лицом сумма и фактический расход. Отчёт подкрепляется документы, подтверждающими расходы. Остаток подотчётные лица возвращают, а в случае невозврата эта сумма удерживается из зарплаты.

Четыре правила оформления

Существуют четыре основных правила, которым должны следовать бухгалтеры при оформлении авансовых отчётов:

-

Форму отчёта устанавливает компания. Руководитель должен утвердить оригинальную форму отчёта приказом. Однако, за основу берётся унифицированная форма N АО-1 «Авансовый отчёт».

-

Руководитель устанавливает срок для подотчётного лица. По истечении этого срока подотчётное лицо должно отчитаться по авансу. У него его есть три рабочих дня на то, чтобы сдать отчёт.

-

Руководитель устанавливает срок для бухгалтера. В течение этого срока бухгалтер должен проверить отчёт. Затем документ должен быть передан либо главному бухгалтеру, либо руководителю для утверждения.

-

Бухгалтер подписывает отчёт у руководителя и главного бухгалтера. Без этих подписей документ будет считаться недействительным.

Обязательные реквизиты, которые должны быть в документе, указаны в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Используя онлайн-сервис для организации электронного документооборота можно упростить составление и оформление отчётов.

Заполнение авансового отчёта

Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У.

.png)

Подотчётное лицо

Последовательность действий при заполнении авансового отчёта подотчётным лицом:

-

Сотрудник вписывает свои ФИО, должность и табельный номер.

-

Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.

-

На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат.

Подтвердить расходы могут:

-

кассовые и товарные чеки;

-

электронные чеки;

-

товарные накладные;

-

приходные кассовые ордера;

-

транспортные документы (проездные билеты, талоны).

Все документы, которые подтверждают расходы должны быть приложены к отчёту, чтобы фирма смогла принять расходы к вычету НДС.

Бухгалтер

После того как бухгалтер получит документ от подотчётного лица, он должен выполнить следующий алгоритм действий:

-

Присвоить номер отчёту и проставить дату приёма документа.

-

Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдаёт подотчётному лицу.

-

Заполнить таблицу отчёта следующими данными:

-

сведения об остатке или перерасходе по предыдущему авансу;

-

сведения о сумме текущего аванса;

-

общая сумма полученных и израсходованных денег;

-

сумма остатка либо перерасхода;

-

информация о бухгалтерских счетах, где отражается подотчёт.

-

В графе 7 бухгалтер записать суммы расходов, принятых к учёту, в графе 9 — дебет счёта. Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны.

Только правильно заполненный авансовый отчёт позволяет учитывать потраченные деньги в расходах и, соответственно, в налоговом учёте. Чтобы всё шло по плану, можно выдать подотчётным сотрудникам памятки и чек-листы. В них нужно напечатать инструкцию по заполнению отчёта и список подтверждающих документов.

Когда компания поручает сотруднику деньги, например, на покупку офисной бумаги, он должен отчитаться о потраченных средствах. Авансовый отчёт подтверждает, что деньги пошли на благо бизнеса. Это особенно важно, если компания обязана учитывать расходы — к ИП на «Доходах минус расходах» и юрлицам могут быть вопросы от налоговой.

Форма авансового отчёта

Проще всего — пользоваться унифицированной формой № АО-1. Если вам хочется отредактировать её, убрать лишние реквизиты и добавить новые — так тоже можно сделать. Но тогда нужно утвердить свой бланк приказом руководителя, приложить к учётной политике в целях бухучёта и разработать правила его заполнения.

Авансовый отчёт оформляют в одном экземпляре — он остаётся у работодателя как документ для учёта расходов. В форме есть лицевая и оборотная стороны — подробнее о каждой мы расскажем ниже.

Инструкция по заполнению авансового отчёта

По правилам авансовый отчёт заполняют подотчётник и бухгалтер (или руководитель, если он сам ведёт бухгалтерию) — каждый свою часть. На практике часто документ заполняют без участия подотчётного лица — сотрудник только проверяет и подписывает документ.

На лицевой стороне отчёта подотчётник заполняет:

- наименование работодателя,

- дату,

- своё ФИО, структурное подразделение, должность (если договор ГПХ, должность не указывают),

- назначение аванса — на какие цели были выданы и потрачены подотчётные деньги, например, на командировочные, хозяйственные, представительские, почтовые расходы и т.д.

- в левой табличной части — остаток или перерасход денег с предыдущего авансового отчёта (если не было — ставят прочерки),

- как был получен аванс — наличными из кассы, на банковскую карту (корпоративную, зарплатную или личную),

- сумму полученных подотчётных средств,

- сколько денег израсходовано.

Если подотчётник потратил меньше, чем выдано, разницу вписывают в строку «Остаток». Если денег не хватило и он потратил свои — в «Перерасход». Во втором случае работнику нужно ещё написать заявление о компенсации своих расходов.

Ниже табличной части указывают количество подтверждающих документов, которые работник сдаёт вместе с авансовым отчётом — товарные и кассовые чеки, накладные, акты выполненных работ или оказанных услуг, авиа или ж/д билеты, счёт за проживание в гостинице и т.д. Обычно их наклеивают на лист бумаги А4 так, чтобы читалась вся информация, нумеруют в хронологическом порядке и прикрепляют к отчёту.

Для перечня подтверждающих документах предназначены графы с 1 по 6 оборотной стороны авансового отчёта. Для каждой покупки указывают дату, номер, наименование расхода и суммы в рублях с копейками (или в иностранной валюте, если это была заграничная командировка). В конце выводят итоговую сумму расходов.

Под этой таблицей подотчётник расписывается с расшифровкой подписи — и сдаёт отчёт бухгалтеру или руководителю. Тот на лицевой стороне вписывает номер авансового отчёта и табельный номер отчитывающегося работника. Если бизнес оформлен не как ИП, а как юрлицо — в правой табличной части делают бухгалтерские записи по дебету и кредиту.

Внизу есть отрывная часть — расписка в том, что отчёт и документы приняты на проверку. В ней заполняют ФИО подотчётного лица, номер и дату авансового отчёта, общую сумму расходов прописью и количество приложенных документов. Затем бухгалтер или руководитель ставит свою подпись с расшифровкой и текущую дату, отрезает расписку и отдаёт её подотчётнику.

После проверки подтверждающих документов в графы 7–9 оборотной стороны вписывают учтённые суммы расходов. В случае юрлица — указывают в дебет каких счётов и субсчётов они отнесены.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Кто подписывает авансовый отчёт

Подотчётный работник расписывается только на оборотной стороне. После проверки авансового отчёта на лицевой стороне вписывают сумму расходов к утверждению — прописью и цифрами. Если в штате есть бухгалтер, он ставит под ней подпись и просит руководителя бизнеса заполнить гриф «Утверждаю» — туда вписывают общую сумму авансового отчёта прописью и цифрами, ставят подпись с расшифровкой и дату.

Если бухгалтера нет, руководитель всё равно заполняет гриф «Утверждаю» и сам ставит обе подписи.

После этого с подотчётником производят окончательный расчёт. Строку «Остаток внесён» заполняют, если работник возвращает неизрасходованные подотчётные деньги. «Перерасход выдан» — если расходы оказались больше, и он получает от работодателя возмещение.

Вернуть остаток или выплатить компенсацию можно любым способом, независимо от того, как выдавали подотчётные деньги.

Статья актуальна на

26.05.2022

Авансовый отчет – это документ, который оформляется с целью учета средств, выданных сотрудникам для выполнения определенного служебного задания (поездки в командировку, закупки ГСМ для транспорта организации и т. д.). Его составление необходимо для подтверждения израсходованных подотчетными лицами сумм.

Отчет формируется вручную или с помощью программных средств, например, прикладного решения 1С. Документ предоставляется подотчетным лицом в бухгалтерию в течение 3 дней с момента израсходования средств или возвращения из командировки.

Бланк авансового отчета 2021 года

Предлагаем бесплатно скачать бланк авансового отчета, действующий в 2021 году.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

В каком случае применяется АО

Авансовый отчет заполняется подотчетным лицом с целью подтверждения целевого использования денежных средств. При этом денежные средства могут быть выданы как на командировку, так и под отчет на конкретные цели.

Заполнение АО предусмотрено Указанием Банка России N 3210-У от 11.03.2014 г., в котором говорится, что подотчетное лицо, написавшее заявление на наличные деньги (с указанием суммы и срока) и получившее их по расходно-кассовому ордеру, должно предоставить АО.

Как подтверждать расходы

Расход выданных под отчет средств подтверждается с помощью приложенных к АО чеков, накладных и других расчетных документов. Причем:

- в чеке должна указываться не товарная группа (Канцтовары, Хозтовары), а конкретный товар. Если указана товарная группа, подотчетное лицо должно расписать на оборотной стороне документа все, что было приобретено и по какой цене. Но ревизоры такие документы не любят.

- расходы должны быть осуществлены в рабочее время в рабочий день. Причины совершать расходы в другой период должны быть аргументированы.

Что, если не подтверждать

В случае отсутствия расчетных документов, подтверждающих расход подотчетных средств, потраченные средства не могут быть списаны на хозяйственные нужды предприятия с целью уменьшения прибыли, так как их правомерное использование не доказано. Деньги считаются доходом сотрудника и с них удерживается НДФЛ.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по

расчету НДС и Итого счета

Автоматическое формирование суммы прописью по

итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на

бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в

счет

Автоматическое прикрепление в счет скана печати

вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета,

смартфона

Не нужно распечатывать счет, ставить подпись,

печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

![]() Загрузка…

Загрузка…

Авансовый отчет представляют сотрудники, которые получили деньги на командировку или целевые расходы: покупку канцелярии в офис, отправку писем, закупки. Для всех типов государственных учреждений обязательна форма отчета ОКУД 0504505. Расскажем, как правильно заполнить отчет, и дадим образец заполнения.

Кто заполняет авансовый отчет в 2021 году

В авансовом отчете подотчетное лицо отражает как и на какие цели потрачен полученный аванс. Обязанность отчитаться по форме 0504505 возникает у сотрудника, получившего от работодателя деньги на следующие расходы:

- командировочные с учетом суточных;

- представительские;

- закупку товаров, работ или услуг;

- расчеты с контрагентами;

- и прочие целевые расходы за счет выданных авансов.

Авансовый отчет двухсторонний — то есть печатается на одном листе с двух сторон. Подотчетное лицо и бухгалтер могут заполнять форму вместе, но часто бухгалтеры предпочитают формировать документы самостоятельно — это допустимо.

Сроки сдачи авансового отчета

Сроки сдачи зависят от цели выдачи аванса:

- Командировочный авансовый отчет сотрудник сдает в бухгалтерию в течение трех дней после возвращения. Если он вернулся в выходной или праздничный день, то три дня отсчитываются с момента выхода на работу (постановление Правительства России от 13.10.2008 № 749).

- Авансовый отчет по хозяйственным расходам сдают не позднее трех дней после истечения срока, на который был выдан аванс (п. 6.3. Указания ЦБ РФ от 11.03.2014 № 3210-У).

Форма авансового отчета в 2021 году

Авансовый отчет по унифицированной форме 0504505 введен в действие с 2015 года приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н). Этот бланк первичного документа обязателен для всех государственных и муниципальных учреждений.

Учреждение может включить в форму 0504505 дополнительные данные и реквизиты, если они способствуют более полному отражению информации и соответствуют требованиям нормативных документов (Приложение 5 к Приказу № 52).

Авансовый отчет следует составлять в виде электронного документа и заверять его квалифицированной электронной подписью. Если нет возможности формировать и хранить электронные документы или бумажная форма обязательна, составляйте отчет на бумаге.

Как заполнить форму 0504505

Перед заполнением отчета ознакомьтесь с правилами, соблюдение которых налоговая контролирует при проверке отчета:

- Отчет должен быть оформлен от сотрудника компании на трудовом или гражданско-правовом договоре. Прочим лицам деньги под отчет выдавать нельзя.

- Руководитель должен утвердить авансовый отчет. Расходы признаются той датой, в которую отчет утвержден. Если руководитель или уполномоченный им сотрудник не утвердил документ, принятые расходы могут оспорить.

- К авансовому отчету сотрудник прикладывает документы, подтверждающие расходы: проездные билеты, чеки, квитанции и т.д. Они нумеруются в порядке записи в отчете.

- В документах должно быть указано наименование товара. Если в чеке указана только сумма, то сотрудник должен попросить товарный чек. Иначе определить цель расхода и обосновать его не получится.

- В документах должны быть проставлены даты расходов, иначе период их совершения подтвердить не получится. Соответственно, нельзя будет учесть эти расходы для целей налога на прибыль.

Переходим к заполнению.

Первый этап — шапка документа. Подотчетное лицо заполняет базовые сведения — наименование учреждения, структурное подразделение и свои данные: ФИО, должность и назначение аванса.

Бухгалтер в правом верхнем углу прописью указывает сумму отчета, вписывает реквизиты организации и присваивает отчету номер.

Сумма отчета всегда указывается по фактическим расходам. Если сотрудник получил 15 000 рублей, а потратил 22 000, то отчет будет на 22 000 рублей. Если же, наоборот, сотрудник получил 18 000 рублей, а потратил 16 000 — на сумму 16 000 рублей.

Далее идет табличная часть. В ней подотчетник указывает полученную и потраченную сумму. В строке «Остаток» он указывает неистраченные авансовые средства. Если же потрачено больше, чем получено, нужно заполнить строку «Перерасход».

Бухгалтер заполняет сведения о предыдущем авансе, проверяет сумму аванса и составляет бухгалтерскую запись. Он же проверяет количество оправдательных документов и листов, на которых они размещены.

Далее бухгалтер заполняет сведения о внесении остатка или выдаче перерасхода. Он принимает неизрасходованные деньги в кассу или удерживает, если перевод был безналичным. Указывает сумму и реквизиты кассового ордера, дату его оформления и ставит подпись еще раз.

Отрывную часть полностью заполняет бухгалтер. Тут нужно указать данные о подотчетном лице, номер, дату и сумму авансового отчета. Этот корешок забирает работник.

Далее переходим к оборотной стороне. Тут сотрудник вписывает сумму суточных и других расходов, а также указывает реквизиты проездных документов, документов, подтверждающих проживание в гостинице и т.д. В графе «Итого» указывается полная сумма расходов.

Бухгалтер в этой части заполняет графы 7, 8, 9 и 10. То есть прописывает расходы, принятые к учету, и формирует бухгалтерскую проводку.

Далее бухгалтер берет авансовый отчет, приложения к нему и копию приказа о направлении сотрудника в командировку и несет их на подпись главбуху, который проверяет и заверяет отчет. Затем его передают гендиректору на утверждение.

Утвержденный отчет со всеми приложениями должен храниться в бухгалтерии в течение пяти лет, как любой первичный документ.

Скачать образец авансового отчета

В облачном сервисе Контур.Бухгалтерия легко учитывать выданные авансы и формировать отчеты. Ведите в системе учет, начисляйте зарплату, платите налоги и отправляйте отчетность онлайн. Первые 14 дней работы — в подарок.

Рассмотрим, для чего предназначен авансовой отчёт, как его правильно составить и какие документы к нему приложить.

Содержание

- Назначение авансового отчёта

- Форма авансового отчёта по командировке и правила его заполнения

- Документы для подтверждения расходов в авансовом отчёте по командировке

- Расходы на поезд, самолёт

- Другие командировочные расходы

- Срок сдачи авансового отчёта

Назначение авансового отчёта

Авансовый отчёт — это финансовый документ, предназначенный для правильного ведения бухгалтерского и налогового учёта. В нём отображаются расходы организации, в том числе командировочные расходы и первичные документы, подтверждающие эти расходы.

Перед тем как отправить работника в служебную поездку, работодателю необходимо выдать ему аванс на оплату проезда, жилья, питания и других командировочных расходов. Если есть возможность, можно оплатить авансом часть расходов с расчетного счёта организации, например, ж/д и авиабилеты, счета за проживание. Денежные средства оформляются подотчётной суммой и выдаются в кассе либо путём перевода на карточку.

После возвращения из командировки работнику нужно доказать, что деньги были потрачены по назначению. По п. 26 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение о командировках), работник заполняет авансовый отчёт, где указывает все расходы и прикладывает к нему подтверждающие документы (чеки, билеты, контрольные купоны и т.д.).

Указанный порядок распространяется на все виды командировочных расходов, кроме суточных (в таком случае достаточно передать деньги работнику без оформления их под отчёт). Соответственно, отражать их в авансовом отчёте не требуется. Но отразить размер суточных можно и в авансовом отчёте отдельной строкой.

Форма авансового отчёта по командировке и правила его заполнения

Большинство организаций и ИП используют унифицированный бланк авансового отчёта по форме № АО-1 (утв. постановлением Госкомстата от 01.08.2001 № 55) (скачать бланк).

Однако организации могут самостоятельно разработать форму авансового отчёта, которая будет отличаться от унифицированной, и закрепить её в учётной политике. Допустим, можно удалить графы с указанием счетов бухучёта.

При заполнении формы № АО-1 необходимо учесть, что:

- код ОКПО должен состоять из 8 цифр

- в поле «Отчёт в сумме» необходимо указать фактически израсходованную денежную сумму, если она отличается от размера аванса

- если компания не имеет структурных подразделений, можно не указывать наименование и код подразделения

- в пустой строчке таблицы слева допускается написать «Получен аванс на банковскую карту» (в стандартном варианте бланка предусмотрена только выдача из кассы)

- цифра «Израсходовано» в таблице должна совпадать с цифрой в поле «Отчёт в сумме» (допускается отличие от цифры «Итого получено»)

- поле «Остаток» заполняется, если цифра «Итого получено» превышает цифру «Израсходовано»

- поле «Перерасход» заполняется, если цифра «Итого получено» меньше цифры «Израсходовано»

Обратите внимание: авансовый отчёт оформляется в 1 экземпляре. Срок хранения – не менее 5 лет, а при возникновении споров либо разногласий – до принятия решения по делу (ст. 277 перечня типовых управленческих документов, утв. приказом Росархива от 20.12.2019 № 236).

Документы для подтверждения расходов в авансовом отчёте по командировке

Каждая израсходованная подотчётным лицом сумма должна быть подтверждена соответствующим документом (одним либо несколькими). Все подтверждающие документы должны быть приложены к авансовому отчёту и храниться вместе с ним.

Если служебная поездка заграничная, необходимо построчно перевести первичные документы. Для этого необязательно обращаться к профессионалам. Допускается перевод самого работника, в достаточной мере владеющего иностранным языком (письмо Минфина от 20.04.2012 № 03-03-06/1/202).

Расходы на поезд, самолёт

Ранее работники сдавали в бухгалтерию железнодорожные билеты и авиабилеты (вместе с посадочным талоном со штампом о досмотре).

Так как в 2022 году большинство проездных документов оформляются в электронной форме, состав документов изменился.

Подтверждающие документы при покупке электронных билетов:

- На самолёт:

-

- маршрут или квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок по п. 2 приказа Минтранса от 08.11.2006 № 134)

-

- бумажный посадочный талон со штампом о досмотре или справка от перевозчика (письмо Минфина от 28.02.2019 № 03-03-05/12957)

- На поезд: контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте по п. 2 приказа Минтранса от 21.08.2012 № 322)

Другие командировочные расходы

Если при расчёте за другие командировочные расходы (оплата гостиницы и т.д.) кассовый чек или бланк строгой отчётности получен в электронном виде, чтобы подтвердить эти расходы, нужно распечатать его на бумаге. Минфин в письме от 21.04.2017 № 03-01-15/24307 установил, что такой документ подойдёт, чтобы обосновать командировочные расходы.

Срок сдачи авансового отчёта

По законодательству руководитель организации самостоятельно устанавливает срок, когда в бухгалтерию должны быть предоставлены авансовый отчёт и подтверждающие документы. Поэтому он может быть любым (п. 6.3 указания Центробанка от 11.03.2014 № 5587-У).

Однако для командировок есть исключение, касающееся всех работодателей: работник обязан предоставить авансовый отчёт по командировке в течение 3 рабочих дней после возвращения (п. 26 Положения о командировках).

Ниже приведём пример заполнения авансового отчёта по командировке.

Читайте также Налогообложение имущества физических лиц