Суть расчета через аккредитив проста: деньги, находящиеся на специальном счете, банк перечисляет продавцу квартиры после факта признания сделки действительной. Благодаря этому сторонам не приходится переживать о том, что первично, товар или деньги, в рамках конкретной сделки, так как банковская организация несет всю ответственность за перевод денежных средств и является гарантом сделки.

Для того чтобы произвести расчеты с помощью аккредитива, необходимо правильно составить договор купли-продажи и договор с банком. Помочь вам в этом может профессиональный юрист.

Что такое аккредитив в банке при покупке квартиры

Аккредитив на покупку квартиры — это хранение денег на аккредитивном счете в банке, которые будут перечислены только когда стороны предоставят все документы успешного совершения сделки купли-продажи.

Когда новый владелец квартиры подписал договор, он вступает в права собственности на квартиру. Продавец квартиры получит деньги от продажи только после того, как стороны передадут в банк подписанный договор купли-продажи, а также подтвердят факт передачи прав собственности выпиской из реестра. Риски срыва сделки и возможных махинаций покупателя значительно снижаются, так как сам банк является гарантом безопасности взаиморасчетов.

Чаще всего аккредитив используется в следующих случаях:

- если вы проводите взаиморасчеты за недвижимость;

- если происходит обмен квартирами с доплатой;

- если вы приобретаете дорогое оборудование, транспортные средства, ценные бумаги;

- если вы должны рассчитаться за дорогостоящие услуги физических или юридических лиц.

Банковские структуры активно разрабатывают новые финансовые инструменты, которые гарантируют безопасность денежных переводов. Популярность расчета через аккредитив растет, особенно часто его используют для сделок с недвижимостью.

Ранее расчеты через банк происходили преимущественно с помощью банковской ячейки. Разница между этими двумя финансовыми инструментами невелика: аккредитив используется для безналичных расчетов, а ячейка для наличных. Комиссия за обслуживание ячейки или аккредитивного счета отличается и зависит от срока хранения денежных средств.

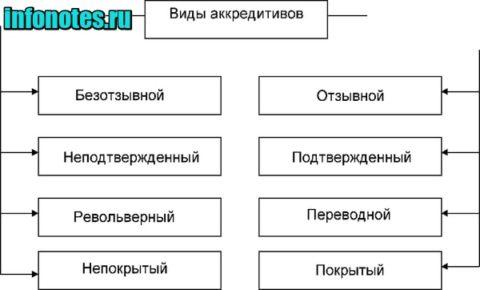

Виды аккредитивных счетов и их особенности

Всего существует 5 видов аккредитивных счетов, которые отличаются набором условий перевода средств.

- Отзывной. Этот вид счета ориентирован в большей степени на безопасность покупателя, нежели продавца. По условиям этого аккредитива покупатель может в любой момент снять со счета свои средства, тем самым прекратив сделку. Риски продавца по этому вижу аккредитива достаточно велики, так как он тратит время и другие ресурсы на покупателя, который может в любой момент отказаться от сделки.

- Безотзывный. Этот вид запрещает покупателю забирать деньги со счета. В этом случае стороны одинаково застрахованы от срыва сделки, поэтому безотзывный аккредитив используется чаще.

- Безакцептный. «Безакцептный» означает, что передача денег продавцу не требует разрешения покупателя и его присутствия. Продавец квартиры должен предоставить сотрудникам банку все документы, которые подтвердят совершение сделки.

- Покрытый. Данный вид аккредитивного счета чаще всего используется при взаиморасчетах юридических лиц, которые имеют открытые расчетные счета. Банк, в котором открывается аккредитивный счет, перечисляет средства банку получателя. Там и хранятся денежные средства до момента перехода прав собственности на нового владельца недвижимости.

- Непокрытый. Деньги хранятся в банке, где открыт аккредитивный счет. Когда стороны предоставляют всю документацию, банк продавца выполняет перевод. Тот же безакцептный аккредитив, только сделка осуществляется между юридическими лицами.

При купле-продаже квартир наиболее популярен безотзывной аккредитивный счет. Это обычно в равной степени устраивает покупателя и продавца. Деньги покупателя будет оберегать банк, а продавец будет застрахован от рисков срыва сделки и потери времени.

Срок действия аккредитива согласуется сторонами сделки в момент составления договора купли-продажи квартиры. Срок действия счета не влияет на стоимость обслуживания счета, банки рассчитывают ее исходя из тарифа за три месяца действия счета.

Необходимо тщательно просчитать срок хранения средств на счете, так как любые форс-мажорные ситуации могут отсрочить продажу квартиры и, соответственно, и перечисление средств.

Схема использования аккредитива при покупке квартиры

Чтобы провести сделку с помощью аккредитива, нужно:

- Составить и заключить договор купли-продажи, куда необходимо внести информацию о порядке взаиморасчетов. То есть в стандартные типовые условия договора сторонам нужно внести изменения и отметить, что плата за квартиру производится с использованием аккредитива.

- Передать договор в банковскую организацию вместе с заявлением на открытие аккредитивного счета.

- Открыть счет в банке, куда покупатель вносит денежные средства за квартиру. Деньги хранятся на аккредитивном счете, пока банковская организация не получит документы, подтверждающие совершение сделки.

- Зарегистрировать договор купли-продажи. На этом этапе фиксируется передача прав собственности на квартиру.

- Передать банку все необходимые документы, подтверждающие передачу прав собственности, а именно: справку из Росреестра о передаче прав собственности и выписку из Единого государственного реестра о регистрации покупателя в качестве нового собственника жилого помещения.

- Проверить достоверность сведений. Это делает банк.

- Дождаться перевода денег за квартиру на банковский счет продавца. После этого сделка считается завершенной и аккредитивный счет можно закрывать.

Важные нюансы

Чаще всего при покупке квартиры и недвижимости заключается типовой договор купли-продажи. Однако типовой договор придется немного изменить и внести информацию о порядке взаиморасчетов с помощью аккредитива. Важно указать вид аккредитива, сумму сделки, а также на какой срок будет открыт аккредитивный счет. До заключения договора важно решить, какая из сторон оплатит содержание аккредитивного счета. Также должны быть указаны реквизиты банков, через которые проходит сделка с помощью этого финансового инструмента.

Стороны застрахованы от возможных рисков, срыва сделки и мошенничества сторон, так как банк проверяет все действия перед закрытием сделки, однако за это придется заплатить.

Так как вы предоставляете банку полные данные о сумме сделки, информацию о сторонах, а также о стоимости квартиры, необходимо учесть тот факт, что федеральная налоговая служба будет в курсе всего происходящего.

Коротко о главном

С помощью аккредитива банк быстро и без рисков переводит денежные средства продавцу квартиры. Все участники сделки застрахованы от неблагоприятных форс-мажорных обстоятельств. Именно поэтому популярность аккредитива на покупку квартиры в последние годы растет.

До момента заключения договора необходимо еще раз обсудить с контрагентом, что будет выгоднее: открытие аккредитивного счета или использование банковской ячейки.

Всю информацию об аккредитиве необходимо внести в договор купли-продажи. Чем детальнее вы пропишете условия взаиморасчетов, тем лучше будете застрахованы от любых форс-мажоров. Так, стороны сделки должны заранее согласовать вид аккредитива, срок его действия и решить, кто понесет расходы на обслуживание аккредитивного счета.

Источники:

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ.

Статья 862. Формы безналичных расчетов

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018).

§ 3. Расчеты по аккредитиву

ДКП (договор купли-продажи) недвижимости предполагает различные виды расчетов: наличными через банковскую ячейку, безналичный расчет, банковский счет эскроу, через аккредитив. Перечислять/передавать деньги можно любым законным способом.

Рассмотрим аккредитив, как один из самых безопасных способов расчетов.

Что такое аккредитив простыми словами

Аккредитив – это специальный счет для резервирования денежный средств при заключении контрактов. Аккредитив популярен среди договоров купли-продажи недвижимости, так как сделка по продаже недвижимости – это процесс не одного дня. Даже если вы быстро нашли покупателя, ему надо еще передать право собственности и зарегистрировать в Росреестре. На этот процесс уходит в лучшем случае две-три недели.

То есть банк оказывает некую услугу расчетов в форме аккредитива и производит платеж конкретному лицу (в нашем случае продавцу) при соблюдении им определенных условий. При этом банк основной договор купли-продажи проверять не обязан.

Когда передают деньги, а когда права на недвижимость? Это стороны указывают в договоре на свое усмотрение.

Фактически, для покупателя более безопасно отдать деньги после перехода права собственности на приобретаемое имущество, а для продавца – получить деньги до того, как недвижимость перестанет быть его собственностью.

Аккредитив хорош тем, что это так называемое хранилище денежных средств, который банк обязуется держать у себя. При этом, покупатель деньги забрать обратно уже не может, а продавец на получение денежных средств будет иметь право только тогда, когда он подтвердит факт перехода прав собственности покупателю.

Чем аккредитив лучше банковской ячейки?

Расчеты по ДКП недвижимости через банковскую ячейку более привычны для сторон. Банк предоставляет в пользование банковскую ячейку и не интересуется какое количество денежных средств там будет находиться. Покупатель и продавец закладывают туда деньги вместе. Забрать же их продавец сможет только после предъявления документа, свидетельствующего о регистрации перехода права собственности (как правило — это либо выписка из ЕГРН, либо ДКП с печатью Росреестра о регистрации).

Но как быть, если для покупки недвижимости привлекаются кредитные средства банка? Здесь будет удобнее расчет посредством аккредитива. Деньги, которые предоставляет банк в ипотеку закладываются одновременно с первоначальным взносом на специальный счет, и продавец их спокойно получает после регистрации сделки.

Как открывается и раскрывается аккредитив

Глава 6 Положение Банка России от 19.06.2012 N 383-П, ст. 867 ГК РФ содержат общие положения о расчётах по аккредитиву.

Чтобы открыть аккредитив (внести деньги на счет) плательщик должен написать об этом в банк заявление. Заявление может быть написано как в присутствии продавца недвижимости, так и без его участия. Далее в аккредитиве указываются условия и порядок перечисления денежных средств продавцу.

Когда наступает момент возможности раскрытия аккредитива (перевод денег на счет продавца), указывается непосредственно в заявлении.

Например, по условиям аккредитива, указанным в заявлении, его может раскрыть только продавец (бывший собственник недвижимости) по предъявлению выписки из ЕГРН, а также договора купли-продажи недвижимости с отметкой Росреестра о переходе права собственности).

Виды аккредитивов

Отличия безотзывного и отзывного аккредитива

Сделки купли-продажи недвижимости лучше всего проводить через безотзывный аккредитив, то есть это такое условие, при котором плательщик (покупатель) не сможет забрать свои денежные средства обратно без согласия получателя (продавца).

В случае отзывного аккредитива плательщик может отозвать денежные средства не спрашивая на то разрешения.

Покрытый и непокрытый аккредитив

Эти разновидности говорят о том, какое количество денежных средств размещено на аккредитивном счету. При покрытом (депонированном) аккредитиве размещается полностью вся сумма, необходимая для расчетов по договору. При непокрытом (гарантированном) аккредитиве, сумма на счету не полная.

При заключении ДКП, условием расчетов по которому является аккредитив чаще всего используют покрытый аккредитив в целях безопасности.

Акцептный и безакцептный аккредитив – в чем разница

Условия оплаты аккредитива по ДКП, чаще всего безакцептные (без акцепта) – то есть без дополнительного согласия покупателя на получение продавцом денежных средств. При таких условиях продавец может самостоятельно раскрыть аккредитив. Акцептный же аккредитив предусматривает что согласие покупателя все же требуется. Данные условия в любом случае должны быть прописаны в аккредитиве.

Срок аккредитива

Срок действия аккредитива устанавливается сторонами и правилами банка. Обычно сроки аккредитива по ДКП банки устанавливают один-два месяца. В период пандемии данный срок продлили до трех месяцев.

Расчеты при ипотечной сделке недвижимости через покрытый безотзывный банковский аккредитив

Итак, заключая договор купли продажи недвижимости в договоре следует указывать за счет каких средств приобретается имущество (за счет собственных или ипотечных) а также обязательно надо уточнить форму расчетов.

Выдержка из зарегистрированного ДКП по приобретению жилого дома и земельного участка в ипотеку через аккредитивный расчет:

Выдержки из ДОГОВОРА КУПЛИ – ПРОДАЖИ НЕДВИЖИМОГО ИМУЩЕСТВА, касательно формы расчетов при ипотечной сделке.

Мы, гр. _________, «Продавец», с одной стороны, и гр. _____, «Покупатель», с другой стороны, заключили настоящий договор о нижеследующем:

1. По настоящему договору Продавец продал… :

«ЗЕМЕЛЬНЫЙ УЧАСТОК» и расположенный на ЗЕМЕЛЬНОМ УЧАСТКЕ дом.. «ЖИЛОЙ ДОМ».

2. Отчуждаемый ЗЕМЕЛЬНЫЙ УЧАСТОК принадлежит …

3. Отчуждаемый ЖИЛОЙ ДОМ принадлежит…

4. Других объектов…

5. Цена продаваемого по настоящему договору НЕДВИЖИМОГО ИМУЩЕСТВА, согласованная Сторонами настоящего договора, составляет 2 200 000 (Два миллиона двести тысяч) рублей РФ. При этом стоимость ЗЕМЕЛЬНОГО УЧАСТКА составляет 1 100 000 (Один миллион сто тысяч) рублей РФ, стоимость ЖИЛОГО ДОМА составляет 1 100 000 (Один миллион сто тысяч) рублей РФ.

6. НЕДВИЖИМОЕ ИМУЩЕСТВО приобретается Покупателями у Продавца за счет собственных средств в размере 550 000 (Пятьсот пятьдесят тысяч) рублей РФ и за счет кредитных средств в размере 1 650 000 (Один миллион шестьсот пятьдесят тысяч) рублей РФ, предоставленных Покупателю Публичным акционерным обществом «Сбербанк России» (сокращенное наименование – ПАО Сбербанк), генеральная лицензия…, в соответствии с Кредитным договором № ____ от 15 декабря 2020 года (далее – Кредитный договор), заключенного в городе Москве между Покупателем и Банком. Условия предоставления кредита предусмотрены Кредитным договором.

7. Формой расчетов по настоящему Договору является покрытый безотзывный аккредитив, открываемый Покупателем в пользу Продавца в день заключения настоящего Договора на следующих условиях:

— наименование банка-эмитента: ПАО Сбербанк;

— наименование исполняющего банка: ПАО Сбербанк;

— Банк получателя денежных средств ПАО Сбербанк;

— Получатель средств: Петров Петр Петрович (продавец);

— Сумма аккредитива: 2 200 000 (Два миллиона двести тысяч) рублей РФ;

— Вид аккредитива: безотзывный покрытый;

— Условие оплаты аккредитива: без акцепта;

— Срок действия аккредитива – 90 (Девяносто) календарных дней от даты открытия аккредитива.

— Платеж по представлению: оригинал настоящего Договора купли-продажи недвижимого имущества от 15 декабря 2020 года, с отметкой о регистрации перехода права собственности от Продавца к Покупателю и ипотеки НЕДВИЖИМОГО ИМУЩЕСТВА в силу закона в пользу Банка в органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним.

8. Покупатель подтверждает, что на цели оплаты стоимости НЕДВИЖИМОГО ИМУЩЕСТВА им не используются целевые кредитные или заемные средства иных кредитных организаций, юридических лиц, за исключением кредитных средств, предоставленных ПАО Сбербанк.

(За образец взят договор, который прошел регистрацию в Росреестре в декабре 2020 года). О том как прошла регистрация сделки и с какими нюансами столкнулись стороны читайте в нашей статье «Купля-продажа дома в ипотеку».

«Заключил договор с вроде бы надежной компанией, внес предоплату, а товар не привезли и пропали». «Отгрузили стройматериалов на несколько миллионов рублей, директор лично гарантировал оплату в течение недели, но я уже три месяца не могу добиться своих денег». Такие истории часто случаются при заключении сделок с новыми поставщиками или покупателями. Как же быть, если подвернулся выгодный контракт, как застраховать себя от финансовых потерь?

Аккредитив — банковская операция, которая дает возможность заключать безопасные сделки даже с незнакомыми контрагентами, не рискуя при этом остаться без товара или без оплаты. Разберемся с его видами, преимуществами и недостатками, а также пошагово разложим схему расчетов.

Что такое аккредитив

Аккредитив — это форма безналичных расчетов, при которой покупатель и продавец взаимодействуют не напрямую, а с привлечением банков-посредников, которые следят за выполнением условий договора и проверяют предусмотренные сделкой коммерческие документы до перечисления денег.

Пример

Российская компания решила заказать в Китае партию детских игрушек. После месяца поиска нашелся поставщик, который предложил отгрузить товар в нужном ассортименте и по выгодной цене.Но возникло затруднение при переговорах о моменте оплаты по договору поставки. Китайская сторона настаивала на предоплате в 60% от суммы сделки, без которой они не согласны отправлять груз — у них уже был негативный опыт с задержками выплат от других покупателей. Российская сторона, в свою очередь, хотела оплатить товар после отгрузки на склад — поставщик новый, игрушки могут оказаться некачественными или не соответствовать документам. Чтобы не упускать выгодную сделку, было решено, что российская компания оформит аккредитив на всю сумму договора. Так китайская компания получила гарантию своевременной оплаты, а российская компания гарантию, что деньги будут списаны с ее счета только после получения и проверки товара.

Кто является участниками сделки

- Покупатель (плательщик, приказодатель, аппликант) — физическое или юридическое лицо, которое должно рассчитаться за поставленный товар или оказанную услугу. Именно покупатель оформляет поручение в банке об исполнении (раскрытии) аккредитива на имя продавца.

- Продавец (получатель средств, бенефициар) — физическое или юридическое лицо, которое должно поставить товар, оказать услугу или выполнить работы в пользу покупателя и получить от него оплату. Для получения причитающихся ему денег должен обратиться в банк и предоставить заранее согласованный пакет документов.

- Банк-эмитент — принимает от покупателя заявление на оформление аккредитива и открывает для него счет для внесения денег, а также дает банку продавца полномочия на исполнение аккредитива.

- Исполняющий банк по аккредитиву — это финансовое учреждение, которое в соответствии с инструкциями банка покупателя и при условии получения подтверждающих документов выплачивает деньги продавцу.

Важно отметить, что функции исполняющего банка и банка-эмитента может выполнять одно и то же банковское учреждение. Например, такие формы взаимоотношений практикуются при оформлении сделки внутри одной страны.

Сфера применения аккредитивов

Экспортно-импортные операции

При заключении международных торговых сделок аккредитив служит для защиты расчетов между сторонами, а также как источник финансирования контрактов. Области применения:

- экспорт/импорт любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Торговые операции внутри страны

Аккредитивы пользуются популярностью и при расчетах между компаниями на территории РФ. Статистика Банка России показывает стабильный рост сделок по количеству и сумме:

| Год | Количество платежей, тыс. единиц | Объем платежей, млрд руб |

| 2010 | 45,7 | 112,1 |

| 2011 | 47,6 | 163,7 |

| 2012 | 71,8 | 252,7 |

| 2013 | 96,2 | 355,9 |

| 2014 | 120,4 | 494,4 |

| 2015 | 118,5 | 440,0 |

| 2016 | 199,4 | 775,3 |

| 2017 | 269,6 | 1081,2 |

| 2018 | 435,2 | 1906,4 |

Области применения внутрироссийских аккредитивов:

- покупка/продажа объектов недвижимости, любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Крупные сделки между физическими лицами

Законодательство позволяет использование аккредитивной формы расчетов при заключении сделок между физическими лицами для приобретения квартир, дач, автомобилей, предметов искусства и другого дорогостоящего имущества. Но чаще встречается при сделках с недвижимостью, потому что в остальных случаях, как правило, передачу имущества можно провести одновременно с оплатой — покупатель сразу проверяет товар и принимает решение платить за него или нет.

Для оформления аккредитива при покупке недвижимости покупатель после заключения договора купли-продажи открывает в банке счет и вносит на него деньги. Затем пишет заявление на открытие аккредитива в пользу продавца. Продавец, в свою очередь, регистрирует в Росреестре переход права собственности и предоставляет оригиналы подтверждающих документов в банк. Если все в порядке, то банк выплачивает продавцу всю внесенную покупателем сумму.

Пример

Житель Москвы решил продать свою дачу в Подмосковье. На предложение откликнулся покупатель из Ярославля. При личной встрече в московском агентстве недвижимости они договорились о цене и заключили договор купли-продажи. Как правило, деньги при покупке недвижимости передаются из рук в руки или через банковскую ячейку, но покупатель не захотел рисковать и везти крупную сумму наличными в другой город. По совету риэлтора стороны прописали в договоре аккредитивную форму расчетов. Покупатель вернулся в Ярославль и открыл в Сбербанке аккредитив на имя продавца. Затем продавец переоформил права собственности и обратился в ближайшее к его дому отделение Сбербанка. В течение часа банковский сотрудник проверил наличие на оригинале договора купли-продажи отметки о регистрации в Росреестре и оформил выдачу денег — сделка состоялась.

Плюсы аккредитива при продаже квартиры для физических лиц: безопасные расчеты без использования наличных денег, проверка банковскими специалистами документов, подтверждающих переход права собственности на жилье с продавца на покупателя (а именно регистрацию сделки в Росреестре), возможность для продавца забрать деньги без личного присутствия покупателя.

Какие бывают виды аккредитивов

Отзывной и безотзывный

Отзывной аккредитив дает полную свободу действий для покупателя. Он может по своему усмотрению дать поручение отменить аккредитив или изменить какие-нибудь из его условий. При этом у продавца нет обязательства давать свое согласие на эти действия и он может узнать о них уже по факту отзыва/изменения аккредитива. Это рискованная для продавца форма сделки, поэтому применяется крайне редко. Открытие отзывного аккредитива оправданно при доверительных и долгосрочных отношениях между продавцом и покупателем.

Безотзывный аккредитив, наоборот, полностью защищает интересы продавца. Все изменения в условия, включая отмену и возврат средств покупателю, обязательно согласовываются между сторонами. Пересылкой уведомлений об отзыве или изменении и получением согласий сторон занимаются банки-участники сделки. Также при согласовании должно учитываться мнение банка, который подтвердил открытие аккредитива (если аккредитив является подтвержденным) — ему дано право отклонить предложенные изменения.

Важно отметить, что по законодательству РФ и международным правилам все аккредитивы по умолчанию являются безотзывными. При желании сторон оформить именно отзывный нужно делать соответствующую оговорку в тексте договора.

Подтвержденный и неподтвержденный

Подтвержденный аккредитив — это сделка при которой банк-эмитент привлекает сторонний или исполняющий банк для подтверждения части или всей суммы аккредитива. Банк-эмитент и подтверждающий банк в этом случае совместно несут обязательства по выплате продавцу. Такая схема снижает для покупателя и продавца риск невыполнения банками-участниками сделки своих обязательств — если один из банков не сможет по каким-либо причинами выполнить расчеты по аккредитиву, то продавец получит хотя бы часть суммы от другого банка. По неподтвержденному аккредитиву обязательства по оплате несет только банк-эмитент.

Необходимость в подтверждении аккредитива может возникать при нестабильной политической или экономической обстановке в стране покупателя. Кроме того, оформление подтвержденного аккредитива может потребовать продавец, если у него есть сомнения в платежеспособности банка-эмитента.

Покрытый и непокрытый

Депонированный или покрытый аккредитив — это сделка, при которой банк-эмитент заблаговременно перечисляет (депонирует) сумму аккредитива на счета исполняющего банка. Тем самым покрываются обязательства исполняющего банка по выплате денег за товар. Это удобно для продавца, поскольку позволяет быстро получить свои деньги. Но от покупателя при этом требуется предварительное внесение всей суммы аккредитива на счета банка-эмитента — за счет собственных или кредитных средств. Применяется на территории РФ, для международной практики характерно оформление аккредитивов без покрытия.

В случае с непокрытым аккредитивом (или гарантированным) банк-эмитент предоставляет исполняющему банку право списать нужную сумму со своего корреспондентского счета, открытого в этом же банке. Эта схема аккредитива выгоднее для покупателя и банка-эмитента, потому что деньги остаются на его счетах до исполнения аккредитива. Недостаток для продавца заключается в том, что фактически он может получить деньги только через несколько дней после подачи документов — после завершения взаиморасчетов между банками.

Пример

Компания-продавец бытовой техники обратилась в банк для открытия внутрироссийского аккредитива под сделку с новым поставщиком. Банк при рассмотрении заявления оценил риски сделки и репутацию компании. Если бы предельный уровень риска соблюдался (есть расчетный счет или размещен вклад в банке, положительная кредитная история и т.п.), то компания смогла бы открыть непокрытый аккредитив и не держать свои деньги на счетах банка. Но банк посчитал, что риски для него слишком высоки и предложил компании оформить покрытый аккредитив с внесением на аккредитивный счет 100% от суммы сделки.

Кумулятивный и некумулятивный

Условиями кумулятивного аккредитива предусмотрена возможность присоединения неизрасходованной суммы денежных средств к новому аккредитиву — это удобно, если покупатель постоянно открывает аккредитивы в одном и том же банке.

У некумулятивного аккредитива остаток перечисляется обратно на банковский счет покупателя.

Пример

Компания-импортер потребительских товаров работает с несколькими десятками китайских поставщиков по аккредитивной форме расчетов и постоянно привлекает новых партнеров. Не все сделки заканчиваются успешно и некоторые аккредитивы остаются неизрасходованными. В случае с обычным аккредитивом по каждой сделке пришлось бы оформлять возврат, ждать зачисления на текущий счет и затем снова вносить возвращенные деньги на новый аккредитив. И все это время деньги по сути «не работают» и не приносят компании прибыль. Кумулятивные аккредитивы позволяют не «замораживать» деньги и сразу вовлекать их в новую сделку, тем самым экономя оборотные средства и облегчая работу бухгалтерии компании.

Переводной (трансферабельный)

Оформляется, если нужно произвести выплату другому получателю, не являющемуся продавцом. В этом случае продавец подает в исполняющий банк заявление с указанием одного или нескольких вторых получателей средств. Также он может определить перечень дополнительных документов для подтверждения их прав. Удобство переводного аккредитива заключается в возможности сокращения количества взаиморасчетов продавца со своими контрагентами.

Пример

Две компании договорились о поставке партии запчастей для автомобилей. Покупатель оформил безотзывный аккредитив в пользу продавца на сумму договора поставки (100 000 евро). Пока происходила отгрузка, продавец заключил договор с поставщиком стали на такую же сумму. Чтобы рассчитаться по сделке, продавец оформил поставщика как второго получателя денежных средств. Таким образом он не отвлечет 100 000 евро из оборотных средств, а поставщик гарантированно получит причитающиеся ему деньги, пусть и с отсрочкой (до исполнения аккредитива).

Револьверный

Револьверный аккредитив работает по аналогии с кредитной линией и открывается для оплаты регулярных поставок — автоматически возобновляется по мере осуществления расчетов.

Циркулярный

Функции исполняющего банка может выполнять любой контрагент банка-эмитента. Такой вариант удобен для продавца, потому что он сможет выбрать финансовое учреждение исходя из своих предпочтений, например, по месту открытия своего текущего счета, с удобно расположенными отделениями, с выгодными тарифами и т. д.

С красной оговоркой

Содержит в условиях обязательство перечислить продавцу авансовый платеж в определенном размере до момента предоставления полного пакета подтверждающих документов.

Резервный (Stand-By)

Банк-эмитент выступает гарантом выплаты денежных средств продавцу, независимо от того, будут ли в полном объеме исполнены договорные отношения между продавцом и покупателем. Это специфический вид аккредитива, который служит альтернативой банковской гарантии в тех странах, где запрещено использование такого банковского инструмента.

Казначейский

Казначейский аккредитив (казначейское обеспечение обязательств) — платежный документ, который выдается Федеральным казначейством в качестве гарантии исполнения получателями бюджетных средств своих финансовых обязательств по государственным контрактам. Применяется для направления средств юрлицам при выполнении следующих видов госконтрактов и связанных с ними договоров:

- на строительство (реконструкцию) объектов, принадлежащих государству;

- заключенных с главными распорядителями бюджетных средств;

- на предоставление субсидий по решению Правительства РФ.

Иные виды

По территориальному признаку аккредитивы подразделяются на:

- внутрироссийские — все расчеты осуществляются в банковских учреждениях на территории России;

- международные — одна из сторон сделки (продавец или покупатель) находится за рубежом и сделке привлекается иностранный банк.

Также в интернете можно встретить понятие безакцептный аккредитив — это не отдельный вид, поскольку схема аккредитива изначально не предполагает акцепта (подтверждения) выплаты со стороны покупателя. В российских и международных правовых документах такое понятие отсутствует.

Схема проведения расчетов по аккредитиву

Шаг #1: Заключение договора между покупателем и продавцом

Продавец и покупатель составляют договор (поставки, купли-продажи, оказания услуг и прочие), в котором обязательно прописывается аккредитивная форма расчетов. При этом нужно понимать, что банки-участники несут ответственность исключительно за проверку коммерческих документов и перечисление денег. К качеству поставленных товаров и оказанных услуг они не имеют отношения.

Шаг #2: Открытие аккредитива

Покупатель предоставляет в банк-эмитент документы, оформленные совместно с продавцом, и пишет заявление. Оплачивает комиссионное вознаграждение и вносит всю сумму на аккредитивный счет. Сделка также может финансироваться кредитными средствами либо по соглашению с банком-эмитентом деньги могут быть внесены позже. Условия аккредитива для продавца и покупателя будут зависеть от выбранного вида аккредитива, а также от требований банка-эмитента.

Пример

В «Промсвязьбанке» у юрлица-покупателя есть возможность открыть трансферабельный, подтвержденный или неподтвержденный аккредитив. В заявлении нужно указать условия поставки, способ исполнения аккредитива, описание поставляемых товаров (работ, услуг), перечень документов и другие параметры сделки в соответствии с установленной банком формой. Дополнительно «Промсвязьбанк» предлагает услугу постфинансирования — покупатель может использовать кредитные средства банка для оплаты товаров (услуг) продавца в рамках подтвержденного аккредитива.

Шаг #3: Уведомление об открытии аккредитива

Банк-эмитент составляет и отправляет уведомление в исполняющий банк о том, что был открыт аккредитив, которое содержит реквизиты продавца, сумма, срок действия, условия исполнения и другие важные параметры.Исполняющий банк, в свою очередь, направляет информирование продавцу.

Шаг #4: Выполнение продавцом своих обязательств

Продавец отгружает товары, оказывает услуги, переоформляет права собственности на недвижимость, в общем, выполняет все свои обязательства по договору с покупателем.

Шаг #5: Предоставление продавцом подтверждающих документов

Продавец собирает все документы, которые были оговорены с покупателем, и предоставляет их в исполняющий банк для проверки: транспортные накладные, счет-фактуры, коносаменты, акты оказанных услуг и прочее. Если по экспертному мнению исполняющего банка пакет документов соответствует требованиям, то он пересылает их в банк-эмитент как подтверждение исполнения аккредитива.

Шаг #6: Выплата продавцу денежных средств

На этом этапе порядок взаиморасчетов между всеми сторонами зависит от условий сделки. Например, при использовании покрытого аккредитива нужная сумма уже будет на счетах исполняющего банка и он сможет сразу перевести деньги продавцу. Если аккредитив является непокрытым, то исполняющий банк будет снимать деньги с корреспондентского счета банка-эмитента, запрашивать у него банковский перевод или использовать другой способ возмещения понесенных расходов.

Способы исполнения аккредитива

Исполнение аккредитива — это выплата продавцу денежных средств, полагающихся ему по договору с покупателем. В практике встречается несколько способов:

- Платеж по предъявлении документов — денежные средства перечисляются продавцу сразу после проверки документов и подтверждения их соответствия условиям аккредитива.

- Платеж с отсрочкой — денежные средства перечисляются по истечении определенного срока после проверки документов и подтверждения их полноты и соответствия.

- Платеж путем акцепта переводного векселя — применяется в случаях, когда продавцу нужно подтверждение оплаты не от покупателя, а от банка. Продавец выписывает на имя исполняющего банка или банка-эмитента переводной вексель, после проверки документов банк его акцептует и выплачивает продавцу денежные средства в указанные на векселе сроки.

- Платеж путем негоциации — применяется в случаях, когда оформлен аккредитив с отсрочкой, а продавцу выгоднее получить деньги сразу. Исполняющий банк после проверки документов выкупает у продавца переводной вексель чужого банка, тем самым выплачивая ему авансом средства, которые продавец должен был получить по этому векселю.

- Смешанный платеж — предварительно согласованная часть оплаты перечисляется на счет продавца после предъявления документов, а на остаток оформляется отсрочка платежа. Либо используется другая комбинация способов исполнения.

Авизование аккредитива

Банк-эмитент может привлечь к сделке авизующий банк по аккредитиву — это финансовое учреждение с хорошей репутацией, которое может выступить гарантом правомерности сделки, но при этом не берет на себя никакие обязательства по совершению выплат. Процедура авизования аккредитива — это проверка и подтверждение подлинности аккредитива, а также всех его изменений. Затраты банка-эмитента на авизование компенсирует покупатель.

Дополнительный контроль позволяет избежать ситуаций, когда банками из-за несвоевременного информирования об изменении условий или отзыве аккредитива производятся необоснованные выплаты продавцу или, наоборот, неправомерно отказывается в исполнении аккредитива. Также авизование требуется, если у банка-эмитента и банка-бенефициара не установлены корреспондентские отношения — само собой, что ради разовой сделки банки не будут открывать друг у друга корреспондентские счета и налаживать защищенные каналы связи. Авизующий банк, у которого есть счета в обоих банках, в этом случае выступит посредником при проверке подлинности и передаче сообщений во время открытия, изменения и исполнения аккредитива.

Правовое регулирование расчетов по аккредитиву

На территории Российской Федерации расчеты по аккредитивам регулируются следующими законодательными актами:

- Гражданский Кодекс Российской Федерации — статьи с 867 по 873 содержат общие положения о расчетах, описание и особенности применяемых в РФ видов аккредитивов, порядок исполнения и закрытия аккредитивов и ответственность банков;

- Положение Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» — 6 глава содержит требования к обязательным реквизитам сделки, порядок документооборота и обмена уведомлениями между сторонами.

При международных расчетах, а также в случаях, не урегулированных законодательством РФ применяются Унифицированные правила и обычаи для документарных аккредитивов (Uniform Customs and Practice for Documentary Credits (UCP)), разработанные Международной торговой палатой.

Преимущества расчетов с помощью аккредитива

- Покупатель уверен, что его деньги будут перечислены после фактической отгрузки товара или получения услуги в полном объеме;

- Продавцу гарантировано поступление денег в случае успешной поставки товара или оказания услуги;

- Дополнительный контроль документов по торговой операции со стороны банков-участников;

- Покупатель получает возможность приобретать товары и услуги без предоплаты, а также с отсрочкой платежа;

- Продавец может с минимальными рисками расширять поставки и осваивать новые рынки сбыта.

Недостатки такого способа

- Сложный и продолжительный по времени документооборот;

- Дополнительные расходы в виде уплаты комиссионного вознаграждения банкам-участникам сделки за совершение операций с аккредитивом.

Ответы на вопросы читателей

Кто оплачивает комиссионное вознаграждение за аккредитив?

Покупатель оплачивает комиссионное вознаграждение своему банку за открытие и изменение аккредитива. Расходы банка продавца, возникшие при выполнении инструкций и поручений, полученных от банка покупателя, компенсируются за счет покупателя. Продавец оплачивает комиссионное вознаграждение своему банку за оказание услуг по исполнению аккредитива или его переводу на второго получателя средств.

Как рассчитывается комиссионное вознаграждение за аккредитив?

Банки могут применять следующие способы тарификации:

- фиксированная сумма за оказанную услугу;

- фиксированный процент от суммы аккредитива;

- процент годовых от суммы аккредитива;

- комбинация нескольких тарифов.

На размер вознаграждения влияют виды аккредитива, сумма, сроки, наличие в сделке дополнительных услуг.

Примеры тарифов российских банков за открытие аккредитива:

| Банк | Тариф |

| Юридические лица — международные расчеты | |

| Сбербанк | 0,6% годовых, минимум 200 долларов США за квартал или его часть |

| Альфа-Банк | 0,17% от суммы аккредитива, минимум 3 300 рос. рублей |

| Открытие | 0,15% от суммы аккредитива, минимум 150 долларов США / Евро, максимум 3 500 долларов США / Евро |

| Юридические лица — внутрироссийские расчеты | |

| Сбербанк | 0.6% годовых, минимум 10 000 руб.за квартал или его часть |

| Альфа-Банк | 0,17% от суммы аккредитива, минимум 1 650 рос. рублей, максимум 16 500 рос. рублей |

| Открытие | 0,15% от суммы аккредитива, минимум 1 500 рос. рублей, максимум 60 000 рос. рублей |

| Купля-продажа недвижимости между физлицами | |

| Сбербанк | 2 000 рос. рублей |

| Банк «Санкт-Петербург» | 0,15% от суммы аккредитива, минимум 1 000 рос. рублей, максимум 3 000 рос. рублей |

| Банк ВТБ | 9 000 рос. рублей |

Что происходит, если истек срок действия аккредитива, а получатель не обратился за деньгами?

Банк продавца по истечении срока закрывает аккредитив и информирует об этом банк покупателя. Одновременно происходит возврат неиспользованных денежных средств на банковский счет покупателя.

Заключение

Аккредитивная форма расчетов не зря активно применяется во всем мире. Это оптимальный способ при относительно небольших затратах защитить себя от недобросовестных контрагентов и избежать потери денег или товара. Работа с аккредитивами отлично урегулирована на уровне международного и российского законодательства и даже подходит для расчетов физических лиц. Это безопасный и удобный инструмент, который подходит для совершения любых торговых сделок.

Видео на десерт: 10 самых богатых детей на Земле

Аккредитив в недвижимости: что это, условия оформления, преимущества

Купля-продажа квартиры — сделка, которая вызывает много вопросов и страхов. Избежать неприятных ситуаций можно с помощью банковского аккредитива. Главное, что сделку можно провести онлайн из любого уголка страны.

В 2021 году только в Сбербанке по договорам купли-продажи недвижимости открыли более 300 тыс. аккредитивов, что в два раза превышает показатели 2020 года и в четыре раза 2019 года. Россияне оценили инструмент, который помогает обезопасить и покупателя недвижимости, и продавца.

Спецпредложение для риэлторов

Как получить дополнительную выгоду при заключении сделок по недвижимости с аккредитивом?

Аккредитив при покупке недвижимости: что это такое и как использовать

Аккредитив при покупке недвижимости — специальная форма расчетов между покупателем и продавцом, которая защищает их обоих. При использовании этого инструмента банк гарантирует соблюдение всех этапов сделки.

Если простыми словами, то Аккредитив — безналичный способ расчетов между продавцом и покупателем недвижимости. Аккредитивом банк гарантирует, что продавец получит деньги за квартиру в полном объеме, если выполнит условия договора купли-продажи и предоставит необходимый пакет документов.

Суть расчетов за недвижимость через аккредитивы сводятся к следующему. Покупатель недвижимости кладет деньги в банк на специальный счет. Деньги продавцу с этого счета банк переводит только после того, как получит и проверит документы, подтверждающие переход права собственности на недвижимость.

Важно! Пока действует аккредитив покупатель не может снять деньги со счета. Это значит, продавец гарантированно получит оговоренную сумму. Кроме того, по безотзывному аккредитиву покупатель без согласия продавца не сможет отозвать его и забрать деньги. Если по каким-либо причинам сделка не состоится, банк вернет покупателю деньги, за исключением комиссии, в полном объеме.

Через аккредитив покупают недвижимость как на первичном рынке, так и на вторичном. Аккредитив используют не только девелоперы и банки, которые выдают ипотеку, но и покупатели, которые приобретают квартиры на собственные сбережения.

Расчеты через аккредитив применяют при покупке квартир по таким типам договоров:

- договор купли-продажи квартиры;

- договор долевого участия;

- договор уступки права требования.

Стороны сделки заключают договор и часто устанавливают срок аккредитива по своему усмотрению, но надо закладывать запас времени, чтобы успеть зарегистрировать переход права собственности на квартиру, чтобы у продавца было время подать необходимые документы в банк для раскрытия аккредитива. В среднем срок аккредитива составляет 30-90 дней.

Как работает аккредитив в недвижимости

Аккредитив при покупке недвижимости: плюсы

Одно из главных преимуществ расчетов через аккредитив в том, что продавец и покупатель могут находиться в разных городах. Чтобы провести сделку с недвижимостью, им не нужно приезжать друг к другу. Покупатель может оформить аккредитив в своем банке, а проверку документов проведет банк продавца.

Кроме того, можно выделить такие преимущества аккредитива:

- чтобы открыть аккредитив не нужно приходить в офис банка, сделать это можно дистанционно за 10 минут, например, в Сбербанке;

- сделку проведут день в день. Столько же займет перевод денег в размере, предусмотренным договором;

- удобно — банк будет помогать на каждом этапе сделки;

- выгодно — нет скрытых платежей, вы платите комиссию только за открытие аккредитива;

- надежно — в банке заблокируют деньги до тех пор, пока каждая сторона не выполнит условия сделки купли-продажи;

- не нужно пересчитывать наличные и проверять на подлинность;

- расчеты по аккредитиву регулирует параграф 3 глава 46 ГК РФ и нормативы Центробанка;

- аккредитив может раскрыться автоматически — банк самостоятельно запрашивает выписку из Росреестра, после перехода права собственности переводит деньги продавцу.

Сбербанк — единственный банк в стране, который предлагает открыть аккредитив онлайн для сделок между физлицами. Покупателю для этого нужно предоставить только паспорт и договор купли-продажи. Это значит, что житель Новосибирска может купить недвижимость в Санкт-Петербурге и для этого ему не надо тратить деньги на билет и приезжать лично для заключения сделки.

Среди преимуществ аккредитива можно выделить следующие:

- Альтернативные сделки (когда цепочка состоит из нескольких сделок)

- В сделке участвуют несовершеннолетние

- Сделки по доверенности

- Сделки с первичным и вторичным жильем

- Трансграничные сделки/в иностранной валюте (покупка недвижимости за рубежом или покупка нерезидентами в РФ)

- Межрегиональные сделки (когда клиент и покупатель находятся в разных городах, например, Москва и Владивосток)

- Оплата комиссии риелтора (отдельный вид аккредитива «аккредитив с трансферацией»).

Примечательно, что покупатель может использовать собственные или кредитные средства. Для этого сначала нужно оформить кредит, а после аккредитив.

Спецпредложение для риэлторов

Как получить дополнительную выгоду при заключении сделок по недвижимости с аккредитивом?

Аккредитив при покупке недвижимости: минусы

Несмотря на то, что аккредитив — самый надежный способ расчетов при сделках с недвижимостью, у этого инструмента есть минусы:

- если квартира принадлежит нескольким собственникам, придется открывать несколько аккредитивов;

- у банка могут отозвать лицензию, поэтому кредитную организацию надо выбирать тщательно.

Виды аккредитивов и сфера применения

Аккредитивы бывают разных видов, рассмотрим, чем он отличаются.

Отзывный или безотзывный аккредитив при покупке квартиры — аккредитив по условиям которого покупатель может или не может отозвать деньги назад.

Акцептный или безакцептный аккредитив при покупке квартиры — нужно ли дополнительное согласие (акцепт) покупателя, чтобы банк перевел деньги продавцу недвижимости после того, как он выполнит все условия аккредитива.

Покрытый аккредитив при покупке квартиры или непокрытый — в зависимости от того, переводит фактически или нет деньги покупатель на аккредитивный счет. При этом банк должен становиться гарантом платежа в любом случае.

Обратите внимание! Для безопасного расчета по сделкам купли-продажи недвижимости подойдет только безотзывный аккредитив. Только при таком аккредитиве покупатель квартиры без согласия продавца не сможет забрать свои деньги назад, если вдруг передумает заключать сделку.

Аккредитивы используют в разных сферах для:

- крупных торговых сделок внутри страны;

- для сделок, связанных с покупкой и продажей акций и долей, если организация образована в форме ООО;

- крупных сделок между физическими лицами при покупке-продаж;

- экспортно-импортных операций для международных платежей.

Стоимость аккредитива при сделках с недвижимостью

Комиссия при покупке жилой недвижимости небольшая и составляет, например, в Сбербанке:

- 2000 руб. по сделкам без ипотечных средств Сбера,

- 3400 руб. по сделкам с ипотекой.

Покупка квартиры через аккредитив схема

Предположим, риэлтор нашел для покупателя подходящую квартиру и стороны готовы заключить сделку. Алгоритм действий такой.

- Покупатель обращается к риэлтору.

- Риэлтор подготавливает документы по сделке и направляет их в банк.

- Банк на основании полученных документов подготавливает заявление на аккредитив и делает его доступным в мобильном приложении СберБанк Онлайн.

- Покупатель проверяет заявление в мобильном приложении СберБанк Онлайн. Если все в порядке, нажимает кнопку «Подтвердить».

- Деньги списываются на специальный счет, где будут храниться до выполнения условий сделки.

- Продавец квартиры получает смс от банка о том, что аккредитив оформлен и видит его в мобильном приложении СберБанк Онлайн.

- Регистрация сделки между продавцом и покупателем проходит в Росреестре.

- Существует возможность автоматического раскрытия аккредитива после исполнения условий сделки.

- Банк проверяет документы и если все в порядке, то переводит продавцу деньги в день, когда предоставили документы.

Открыть аккредитив можно онлайн за несколько минут. Для этого нужно перейти в приложение СберБанк Онлайн и ввести слово «Аккредитив». После нужно нажать на заявление, проверить его условия и подтвердить. Аккредитив откроется в ближайшее время.

Если вы захотите посмотреть подробные условия аккредитива еще раз, перейдите в приложение и введите слово «Аккредитив». Выберите уже открытый аккредитив и нажмите «Документы по операции», выберите нужный документ. После этого нажмите «Получить документ», чтобы сохранить его или отправить на электронную почту.

Спецпредложение для риэлторов

Как получить дополнительную выгоду при заключении сделок по недвижимости с аккредитивом?

Раскрытие аккредитива при покупке недвижимости

Раскрытие аккредитива произойдет только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит, что товар поставил или право собственности на недвижимость, перешло к покупателю. Это удобно, когда компании заключают сделку в первый раз и не уверены друг в друге, и для сделок с недвижимостью. Кроме того, на сегодняшний момент аккредитив может раскрыться автоматически. В этом случае банк самостоятельно запрашивает выписку из Росреестра и после перехода права собственности переводит деньги продавцу.

Условия раскрытия аккредитива банк фиксирует в заявлении на его открытие. Там можно найти перечень документов, которые должен представить продавец, чтобы банк перевел деньги на его личный счет. Для подтверждения обычно используют подписанный договор купли-продажи квартиры, выписку из Росреестра, которая подтверждает, что право собственности на недвижимость перешло к покупателю, может быть выписка из Домовой книги или единый жилищный документ, где видно, что все прежде прописанные в квартире люди сняты с учета. Стороны могут предусмотреть дополнительные условия для раскрытия аккредитива, а могут оставить только один пункт. Банк раскроет аккредитив, руководствуясь, утвержденными между продавцом и покупателем, условиями.

Обратите внимание! Начиная с 1 июля 2022 года Росреестр больше не ставит штампы на документах, поэтому в условиях раскрытия договора купли продажи не стоит вносить фразы по типу: «договор с подписью, печатью или штампом Росрееста». Поскольку штампов теперь нет, главным документом, который подтверждает право перехода собственности выступает выписка из ЕГРН.

- Аккредитив — средство, которое помогает быть уверенным в успешном исходе сделки.

- Аккредитив можно использовать для сделок купли-продажи недвижимости, покупки оборудования, автомобиля и даже ремонта.

- Открыть аккредитив можно онлайн за 10 мин.

- Банк не переводит деньги продавцу пока он не предоставит все необходимые документы.

- Продавец может быть уверенным в том, что получит оговоренную сумму по договору. Финансовое состояние покупателя на момент расчетов не будет иметь значение.

- Комиссия услуги банка фиксированная, скрытые платежи отсутствуют.

7. Оплатить недвижимость можно за счет собственных или заемных средств.

Спецпредложение для риэлторов

Как получить дополнительную выгоду при заключении сделок по недвижимости с аккредитивом?

6.1. При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (далее — банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления документов, предусмотренных аккредитивом и подтверждающих выполнение его условий (далее — исполнение аккредитива), либо предоставляет полномочие другому банку (далее — исполняющему банку) на исполнение аккредитива. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.2. Настоящая глава не регулирует порядок исполнения аккредитива посредством оплаты, акцепта или учета переводного векселя.

6.3. Аккредитив обособлен и независим от основного договора. Исполнение аккредитива осуществляется на основании представленных документов.

6.4. Передача аккредитива, изменений условий аккредитива, документов, заявлений, уведомлений, извещений и иной обмен информацией по аккредитиву могут осуществляться на бумажном носителе и (или) в электронном виде с использованием средств связи, позволяющих достоверно установить отправителя, включая информационные системы, в том числе распределенные информационные системы. Особенности обмена информацией по аккредитиву с использованием информационных систем предусмотрены пунктом 6.34 настоящего Положения.

(п. 6.4 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.5. При поступлении аккредитива, изменений условий аккредитива, документов, заявлений, уведомлений, извещений и иной информации по аккредитиву банк выполняет соответствующие процедуры приема к исполнению распоряжений, предусмотренные главой 2 настоящего Положения, с учетом особенностей, предусмотренных пунктом 6.34 настоящего Положения.

(п. 6.5 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.6. Открытие аккредитива осуществляется банком-эмитентом на основании заявления плательщика об открытии аккредитива, составляемого в порядке, установленном банком. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

6.7. Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна быть указана следующая обязательная информация:

номер и дата аккредитива;

сумма аккредитива;

реквизиты плательщика;

реквизиты банка-эмитента;

реквизиты получателя средств;

реквизиты исполняющего банка;

вид аккредитива;

срок действия аккредитива;

способ исполнения аккредитива;

перечень документов, которые должны быть представлены по аккредитиву, и требования к ним;

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

назначение платежа;

срок представления документов;

необходимость подтверждения (при наличии);

порядок оплаты комиссионного вознаграждения банков.

В аккредитиве может быть указана иная информация.

6.8. При получении от банка-эмитента аккредитива с полномочием на исполнение аккредитива исполняющий банк в случае несогласия принять полномочие на исполнение аккредитива обязан известить об этом банк-эмитент не позднее трех рабочих дней начиная со дня поступления аккредитива.

6.9. Исполняющий банк сообщает условия поступившего от банка-эмитента аккредитива получателю средств и направляет получателю средств информацию об адресе подразделения исполняющего банка, по которому должны быть представлены документы по аккредитиву. Если такая информация получателю средств не направлена, местом представления документов по аккредитиву исполняющему банку считается адрес его головного офиса. В соответствии с полномочиями, предоставленными банком-эмитентом, исполняющий банк может привлекать для сообщения условий аккредитива другой банк, в том числе банк получателя средств, который извещает исполняющий банк о дате сообщения условий аккредитива получателю средств. В случае своего несогласия или невозможности сообщить условия аккредитива получателю средств банк извещает об этом исполняющий банк не позднее трех рабочих дней начиная со дня поступления аккредитива.

(п. 6.9 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.10. Перевод денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву осуществляется платежным поручением банка-эмитента с указанием информации, позволяющей установить аккредитив, в том числе дату и номер аккредитива.

6.11. По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден другим банком (далее — подтверждающий банк). В случае своего согласия подтвердить аккредитив другой банк извещает банк-эмитент о дате подтверждения аккредитива. В случае своего несогласия подтвердить аккредитив другой банк извещает об этом банк-эмитент не позднее трех рабочих дней начиная со дня поступления аккредитива от банка-эмитента.

(п. 6.11 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.12. В случае изменения условий или отмены аккредитива плательщик представляет в банк-эмитент заявление. Согласно полученному заявлению банк-эмитент направляет получателю средств, в том числе через исполняющий банк, извещение об изменении условий или отмене аккредитива.

(п. 6.12 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.13. Утратил силу. — Указание Банка России от 11.10.2018 N 4930-У.

(см. текст в предыдущей редакции)

6.14. При поступлении аккредитива и возникновении сомнений в правильности указания реквизитов аккредитива исполняющий банк вправе направить запрос в произвольной форме в банк-эмитент. Уточнение реквизитов аккредитива осуществляется в пределах срока действия аккредитива. При этом исполняющий банк может предварительно уведомить получателя средств или банк получателя средств об открытии аккредитива получателю средств.

6.15. Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, предусмотренные условиями аккредитива, в течение срока действия аккредитива и в пределах предусмотренного аккредитивом срока для представления документов. Документы могут быть представлены непосредственно в банк-эмитент. По покрытому (депонированному) аккредитиву банк-эмитент может запросить у исполняющего банка подтверждение о том, что документы в исполняющий банк не представлялись, исполняющим банком не оплачивались, и вправе потребовать от исполняющего банка возврата суммы покрытия на основании запроса, подтверждающего представление документов в банк-эмитент, а в случае подтвержденного аккредитива — также исполнение аккредитива банком-эмитентом. В этом случае исполняющий банк осуществляет возврат суммы покрытия не позднее рабочего дня, следующего за днем получения запроса банка-эмитента.

(п. 6.15 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.16. В случаях, предусмотренных условиями аккредитива, документы по аккредитиву могут представляться в электронном виде, в том числе с использованием информационных систем.

(п. 6.16 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.17. Банк (исполняющий банк, банк-эмитент) проверяет соответствие по внешним признакам представленных документов и их реквизитов требованиям, предусмотренным условиями аккредитива, а также отсутствие противоречий между документами. Документы, содержащие расхождения с условиями аккредитива и (или) противоречия с другими представленными документами, признаются не соответствующими условиям аккредитива.

Срок проверки документов не должен превышать пяти рабочих дней, следующих за днем получения документов. В случае несоблюдения указанного срока банк не вправе ссылаться на несоответствие представленных документов условиям аккредитива. При представлении документов менее чем за пять рабочих дней до истечения срока действия аккредитива исполняющий банк вправе осуществлять проверку документов в пределах пятидневного срока, при этом закрытие аккредитива до окончания указанного срока не осуществляется.

6.18. При установлении соответствия представленных документов условиям аккредитива исполняющий банк осуществляет исполнение аккредитива.

6.19. Утратил силу. — Указание Банка России от 11.10.2018 N 4930-У.

(см. текст в предыдущей редакции)

6.20. Исполнение аккредитива путем платежа осуществляется посредством перевода денежных средств платежным поручением исполняющего банка на банковский счет получателя средств или посредством зачисления соответствующей суммы на банковский счет получателя средств в исполняющем банке.

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.21. Утратил силу. — Указание Банка России от 11.10.2018 N 4930-У.

(см. текст в предыдущей редакции)

6.22. При исполнении отзывного аккредитива исполняющий банк осуществляет исполнение аккредитива в полной сумме и на действующих условиях аккредитива, если до представления документов получатель средств не получил от банка-эмитента извещения об отмене аккредитива или изменении других условий аккредитива, в части суммы аккредитива — при получении от банка-эмитента извещения об уменьшении суммы аккредитива.

6.23. После исполнения аккредитива исполняющий банк направляет банку-эмитенту извещение об исполнении аккредитива с указанием суммы исполнения и приложением представленных документов не позднее трех рабочих дней после дня исполнения аккредитива.

6.24. При установлении несоответствия представленных документов по внешним признакам условиям аккредитива (далее — документы с расхождениями) исполняющий банк вправе отказать в исполнении аккредитива, уведомив об этом получателя средств и указав на все расхождения, являющиеся причиной отказа. Исполняющий банк вправе по просьбе получателя средств или при условии его уведомления самостоятельно запросить банк-эмитент о согласии принять документы с расхождениями. Исполняющий банк вправе в любой момент до получения ответа банка-эмитента и указаний получателя средств возвратить документы с расхождениями получателю средств.

(п. 6.24 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.25. Документы, предусмотренные условиями аккредитива, могут быть представлены повторно до истечения срока его действия в пределах предусмотренного условиями аккредитива срока для представления документов.

(п. 6.25 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.26. При получении запроса от исполняющего банка о согласии принять представленные документы с расхождениями банк-эмитент вправе отказать в принятии документов с расхождениями и исполнении аккредитива либо предварительно запросить плательщика о возможности принятия указанных документов.

Если плательщик дает банку-эмитенту согласие на принятие представленных документов с расхождениями, банк-эмитент вправе дать свое согласие исполняющему банку на исполнение аккредитива. При отказе плательщика в принятии документов с расхождениями банк-эмитент обязан уведомить об этом исполняющий банк с указанием в уведомлении на все расхождения, являющиеся причиной отказа.

6.27. Уведомления, предусмотренные пунктом 6.24 настоящего Положения, направляются исполняющим банком однократно по каждому представленному комплекту документов в срок, установленный пунктом 6.17 настоящего Положения.

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.28. При установлении несоответствия представленных документов по внешним признакам условиям аккредитива банк-эмитент вправе обратиться к плательщику за его согласием принять документы с расхождениями. При этом срок, установленный пунктом 6.17 настоящего Положения для проверки документов, не изменяется. Банк-эмитент вправе в любой момент до получения ответа плательщика возвратить документы получателю средств. При установлении несоответствия по внешним признакам документов, принятых исполняющим банком, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка возврата сумм, выплаченных получателю средств за счет переведенного в исполняющий банк покрытия (по покрытому (депонированному) аккредитиву), возмещения сумм, списанных с корреспондентского счета, открытого в исполняющем банке, либо отказать исполняющему банку в возмещении сумм, выплаченных получателю средств (по непокрытому (гарантированному) аккредитиву).

(п. 6.28 в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.29. Возврат денежных средств по аккредитиву осуществляется платежным поручением исполняющего банка с указанием информации, позволяющей установить аккредитив, в том числе даты и номера аккредитива.

6.30. Исполнение аккредитива может осуществляться лицу, не являющемуся получателем средств (далее — исполнение аккредитива третьему лицу), если возможность такого исполнения предусмотрена условиями аккредитива и исполняющий банк выразил свое согласие на исполнение аккредитива третьему лицу.

Исполнение аккредитива третьему лицу осуществляется на основании заявления об исполнении аккредитива третьему лицу, представляемого получателем средств.

В заявлении об исполнении аккредитива третьему лицу указывается сумма аккредитива (ее часть), подлежащая исполнению третьему лицу, а также могут быть предусмотрены условия аккредитива, которые могут быть изменены в сторону уменьшения:

цена за единицу товара;

дата истечения срока действия аккредитива;

срок для представления документов в исполняющий банк;

срок отгрузки товара (выполнения работ, оказания услуг).

Размер страхового покрытия, выраженный в процентах (если он предусмотрен условиями аккредитива), может быть увеличен для обеспечения суммы страхового покрытия, предусмотренной условиями аккредитива.

В заявлении об исполнении аккредитива третьему лицу указывается, какие документы могут быть заменены при исполнении аккредитива, а также указываются стороны, оплачивающие комиссионное вознаграждение при исполнении аккредитива третьему лицу.

Исполняющий банк сообщает третьему лицу, которому исполняется аккредитив, условия аккредитива с учетом изменений, внесенных по заявлению об исполнении аккредитива третьему лицу.

При отказе третьего лица от исполнения аккредитива в свою пользу посредством представления соответствующего заявления исполняющий банк извещает об этом получателя средств.

Третье лицо, которому исполняется аккредитив, представляет в исполняющий банк документы, предусмотренные условиями аккредитива, с учетом изменений, внесенных по заявлению получателя средств.

Исполняющий банк проверяет представленные документы в соответствии с требованиями настоящей главы, после чего не позднее третьего рабочего дня, следующего за днем установления соответствия (несоответствия) представленных документов условиям аккредитива, извещает получателя средств о представлении документов третьим лицом.

Получатель средств вправе в течение срока представления документов представить в исполняющий банк документы, замена которых допускается в соответствии с заявлением об исполнении аккредитива третьему лицу, для замены документов третьего лица, которому исполняется аккредитив.

Аккредитив исполняется третьему лицу в сумме, указанной в представленных им документах, а получателю средств — в сумме разницы между суммой, указанной в документах третьего лица, и суммой, указанной в документах получателя средств.

Если получатель средств не представил документы в исполняющий банк для замены в течение срока представления документов или в представленных им документах содержатся расхождения, которых не было в документах, представленных третьим лицом, исполняющий банк вправе представить банку-эмитенту документы, представленные третьим лицом, или принять документы, представленные третьим лицом (если банк-эмитент является исполняющим банком).

6.31. Закрытие аккредитива в исполняющем банке осуществляется по основаниям, предусмотренным федеральным законом. При закрытии аккредитива исполняющий банк направляет в банк-эмитент уведомление с указанием информации, позволяющей установить закрываемый аккредитив, а также основание его закрытия.

6.32. При закрытии покрытого (депонированного) аккредитива возврат неиспользованных денежных средств банку-эмитенту осуществляется платежным поручением исполняющего банка в день закрытия аккредитива. При возврате суммы по покрытому (депонированному) аккредитиву уведомление, указанное в пункте 6.31 настоящего Положения, может не направляться.

(в ред. Указания Банка России от 11.10.2018 N 4930-У)

(см. текст в предыдущей редакции)

6.33. Банк-эмитент обязан зачислить возвращенные исполняющим банком денежные средства по покрытому (депонированному) аккредитиву на банковский счет плательщика, с которого ранее была списана сумма покрытия, не позднее рабочего дня, следующего за днем возврата денежных средств.

6.34. Обмен информацией по аккредитиву, включая представление документов по аккредитиву, с использованием информационных систем осуществляется с учетом следующих особенностей.

6.34.1. Представление документов по аккредитиву в электронном виде может осуществляться путем их направления, предоставления к ним доступа, а также посредством предоставления банку ссылки для обращения к предусмотренной условиями аккредитива информационной системе, содержащей документы в электронном виде.

Уведомление, извещение участников расчетов по аккредитиву могут осуществляться посредством обмена документами в электронном виде, предоставления доступа к документам в электронном виде и иной информации по аккредитиву.

6.34.2. Условиями аккредитива может быть предусмотрено представление одного или нескольких документов в электронном виде, совместно или раздельно, одновременно или в разное время.

6.34.3. Документ в электронном виде считается представленным в случае одновременного выполнения следующих условий:

направление документов в электронном виде или предоставление к ним доступа по предусмотренному условиями аккредитива электронному адресу, в том числе адресу электронной почты, адресу в информационно-телекоммуникационной сети «Интернет», и (или) с использованием информационной системы, наименование которой указано в условиях аккредитива;

соответствие формата документа в электронном виде определенному формату, если это предусмотрено условиями аккредитива;

возможность установить содержание документа в электронном виде и провести его проверку на соответствие условиям аккредитива;

при направлении документа — возможность установить отправителя документа в электронном виде, а при предоставлении доступа к информационной системе или ссылки для обращения к информационной системе — возможность установить информационную систему, в которой содержится документ в электронном виде, и доступность в течение срока проверки документов информационной системы, используемой для представления документов в электронном виде.

В случае если банк, осуществляющий проверку документов, не может получить доступ к информационной системе в связи с ограничением доступа, в том числе в связи с предоставлением платного доступа, если такое условие доступа не было предусмотрено условиями аккредитива, документ считается непредставленным.

6.34.4. Дата и время представления документов в электронном виде определяются по часовому поясу подразделения исполняющего банка, которому должны быть представлены документы по аккредитиву, или, при отсутствии такого подразделения, по часовому поясу места нахождения исполняющего банка. Исполняющий банк обязан фиксировать время получения представленных документов в электронном виде.

6.34.5. Получатель средств обязан представить исполняющему банку уведомление о завершении представления документов (далее — уведомление о завершении представления), если иной способ завершения представления документов не определен условиями аккредитива.

Уведомление о завершении представления может представляться исполняющему банку в электронном виде, в том числе с использованием информационной системы, или на бумажном носителе. Уведомление о завершении представления должно позволять установить аккредитив, к которому относится данное уведомление.

В случае если иное не предусмотрено условиями аккредитива, документы в электронном виде при неполучении исполняющим банком уведомления о завершении представления не считаются представленными.

6.34.6. В случае если представленный документ в электронном виде содержит ссылку на данные в информационно-телекоммуникационной сети «Интернет», исполняющим банком осуществляется проверка документа в электронном виде и доступных по ссылке данных.

6.34.7. В случае если условиями аккредитива предусмотрено обращение исполняющего банка к информационной системе, датой представления документа по аккредитиву является дата первого обращения исполняющего банка к информационной системе, в результате которого исполняющим банком было зафиксировано наличие в такой информационной системе документа в электронном виде, предусмотренного условиями аккредитива, либо дата, в которую представление документов по аккредитиву является завершенным в соответствии с условиями аккредитива.

Порядок, в том числе периодичность, обращения исполняющего банка к информационной системе может быть предусмотрен условиями аккредитива и (или) соглашением между участниками расчетов по аккредитиву.

Исполняющий банк обязан фиксировать информацию о наличии в информационной системе документа в электронном виде, предусмотренного условиями аккредитива, дате и времени каждого обращения к информационной системе, а также о результате такого обращения.

6.34.8. При невозможности представления документов в электронном виде до истечения срока их представления по причине недоступности информационной системы, включая не предусмотренные условиями аккредитива ограничения доступа, получатель средств в течение одного рабочего дня с даты истечения срока представления документов уведомляет об этом исполняющий банк с указанием даты, времени недоступности информационной системы и с приложением извещения информационной системы о ее недоступности, если информационная система обеспечивает направление таких извещений. Исполняющий банк подтверждает получателю средств получение уведомления.

Исполняющий банк по получении уведомления получателя средств о недоступности системы информирует об этом банк-эмитент и подтверждающий банк (при наличии) в течение одного рабочего дня.

После восстановления доступности информационной системы исполняющий банк в течение одного рабочего дня уведомляет об этом получателя, банк-эмитент и подтверждающий банк (при наличии).

В этом случае срок представления документов продлевается, если иное не предусмотрено условиями аккредитива, до рабочего дня, следующего за днем направления уведомления получателю средств о восстановлении доступности информационной системы; срок проверки документов определяется пунктом 6.17 настоящего Положения. Исполнение аккредитива при установлении соответствия представленных документов условиям аккредитива осуществляется исполняющим банком в соответствии с настоящей главой.

6.34.9. Действие подпунктов 6.34.4 — 6.34.8 настоящего пункта распространяется на банк-эмитент при представлении и проверке документов в электронном виде.

(п. 6.34 введен Указанием Банка России от 11.10.2018 N 4930-У)

В этой статье:

- 1 Что такое безотзывный аккредитив?

- 2 Что такое покрытие аккредитива?

- 3 Какие бывают аккредитивы?

- 4 Сколько стоит открыть аккредитив в Сбербанке?

- 5 Как работает безотзывный аккредитив?

- 6 Что такое безотзывный покрытый Безакцептный аккредитив?

- 7 В чем отличие покрытого и непокрытого аккредитива?

- 8 Кто платит за открытие аккредитива?

- 9 Что такое Авизующий банк?

- 10 Что такое аккредитив при покупке квартиры?

- 11 Что такое Трансферабельный аккредитив?

- 12 Чем аккредитив отличается от эскроу?

- 13 Сколько стоит аккредитив в Россельхозбанке?

- 14 Сколько стоит аккредитив в Райффайзенбанке?

- 15 Сколько стоит Сбр в Сбербанке?

Безакцептный аккредитив – это аккредитив, который позволяет осуществить выплаты в максимально простом порядке. При этом существует достаточно большое количество подвидов подобного платежного обязательства.

Что такое безотзывный аккредитив?

Безотзывный аккредитив – это аккредитив, который не может быть аннулирован или изменён без согласия заинтересованных сторон. Аккредитив по умолчанию считается безотзывным, если в нем не указано иное.

- Ваш вопрос: Какой срок действия аккредитива?

- Когда банк может подать в суд на должника

- Имеет ли банк право продать долг коллекторам

- Если не платить кредит 5 лет что будет

- Договор номинального счета

- Что такое безотзывный покрытый Безакцептный аккредитив?

- Ваш вопрос: Что такое безотзывный покрытый аккредитив?

- Что такое безотзывный аккредитив?

- Быстрый ответ: Кто открывает аккредитив продавец или покупатель?

Что такое покрытие аккредитива?

Аккредитив покрытый (депонированный) — аккредитив, при открытии которого банк-эмитент перечисляет за счёт средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Какие бывают аккредитивы?

В соответствии с Положениями Центрального Банка РФ банками могут открываться следующие виды аккредитива:

- покрытый (депонированный) аккредитив;

- непокрытый (гарантированный) аккредитив;

- отзывный аккредитив;

- безотзывный аккредитив;

- подтвержденный аккредитив (отзывный или безотзывный).

28 окт. 2020 г.

Сколько стоит открыть аккредитив в Сбербанке?

Стоимость от 1500 руб. Аккредитив — услуга банка, которая помогает не беспокоиться об исходе крупной сделки. Сбербанк берет на себя ответственность за проведение расчетов по сделке: продавец уверен, что получит деньги, покупатель — что получит товар.

Как работает безотзывный аккредитив?

Банк, в котором у продавца открыт счет, проверяет документы и, если все в порядке, переводит ему деньги. … Пока безотзывный аккредитив действует, изменить его условия или отказаться от сделки можно, только если и продавец, и покупатель на это согласны. Покупатель не может по своему желанию забрать деньги со счета.

Что такое безотзывный покрытый Безакцептный аккредитив?