Ежегодно работодатели готовят отчетность по работникам. Среди обязательных отчетов — форма 2-НДФЛ, которая теперь включена в состав 6-НДФЛ и получила изменения от ФНС. Расскажем об изменениях в бланке, сроках сдачи отчета и порядке заполнения справки.

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн.

Попробовать бесплатно

Сроки и порядок сдачи справки в налоговую

В 2023 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2022 года и сдана в налоговую до 27 февраля 2023 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

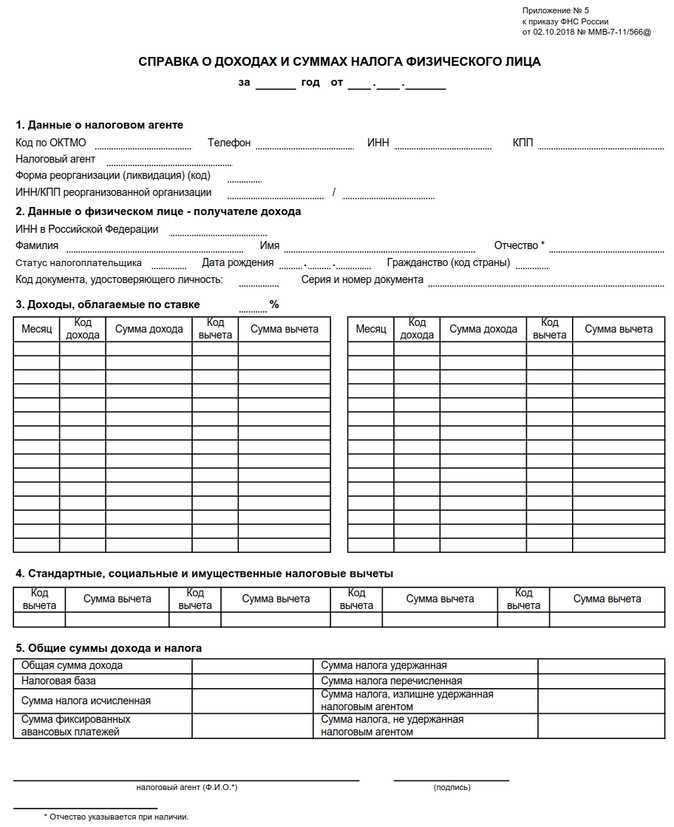

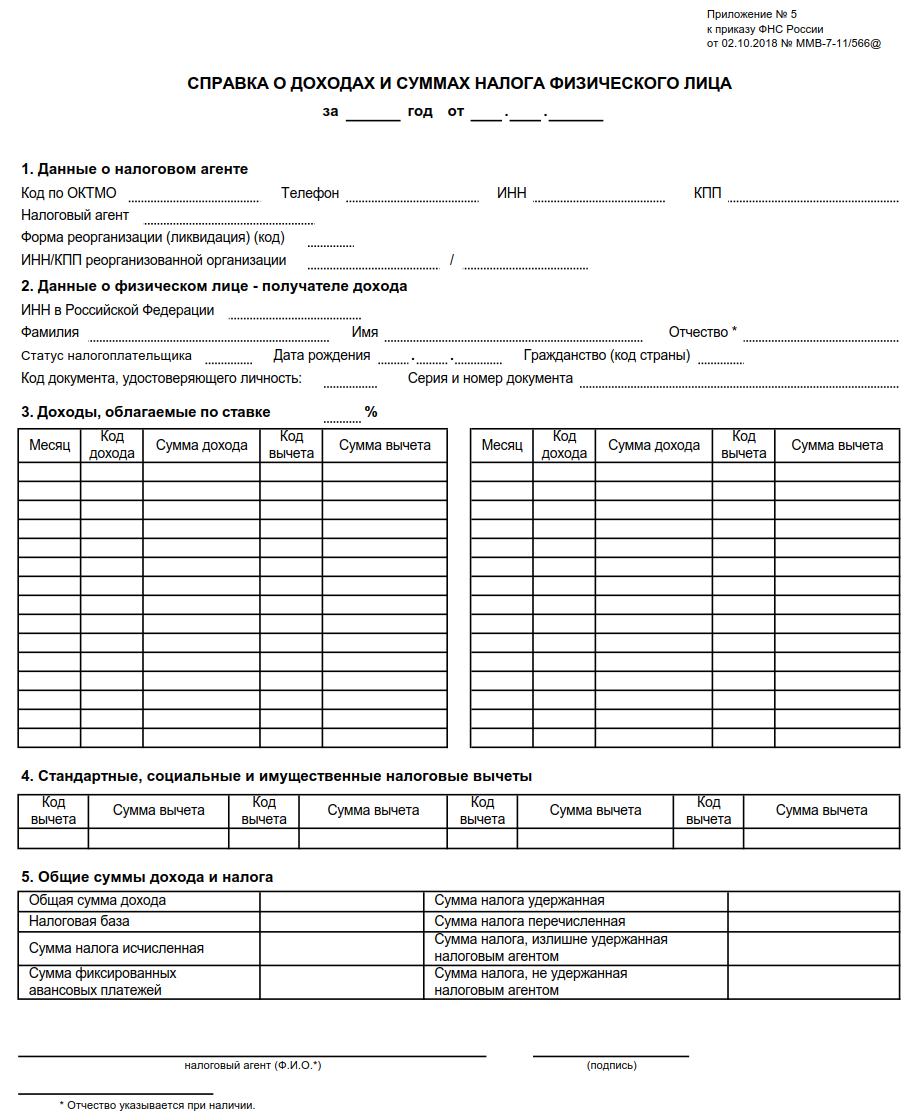

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 и 2022 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

С 2023 года 6-НДФЛ изменится, однако форма справки о доходах останется прежней.

По сравнению с формой, которая подается в налоговую инспекцию, справка для работников по доходам за 2022 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение трех рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

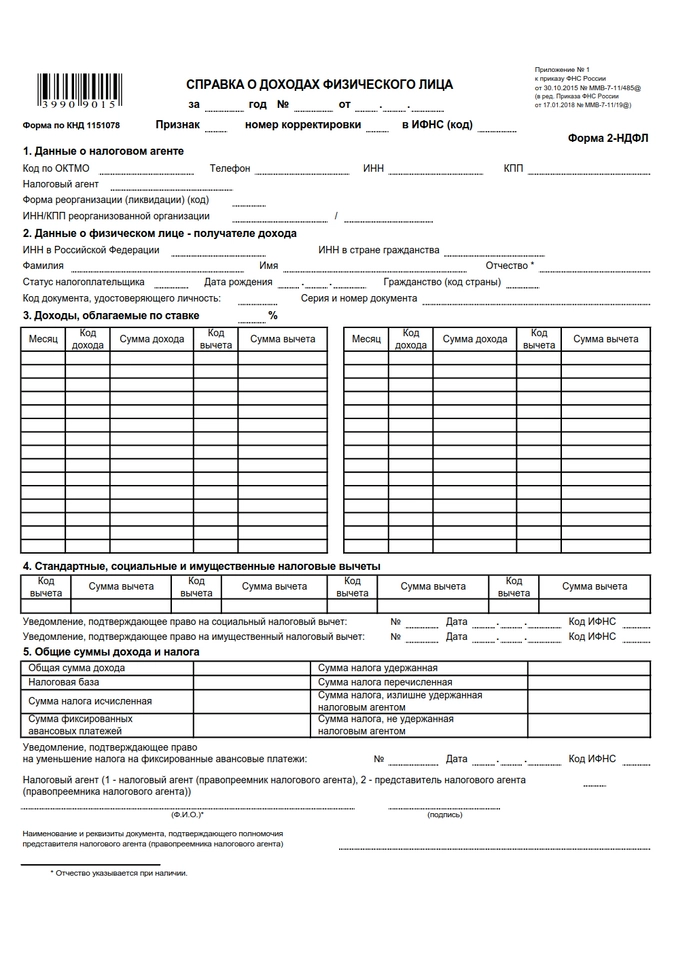

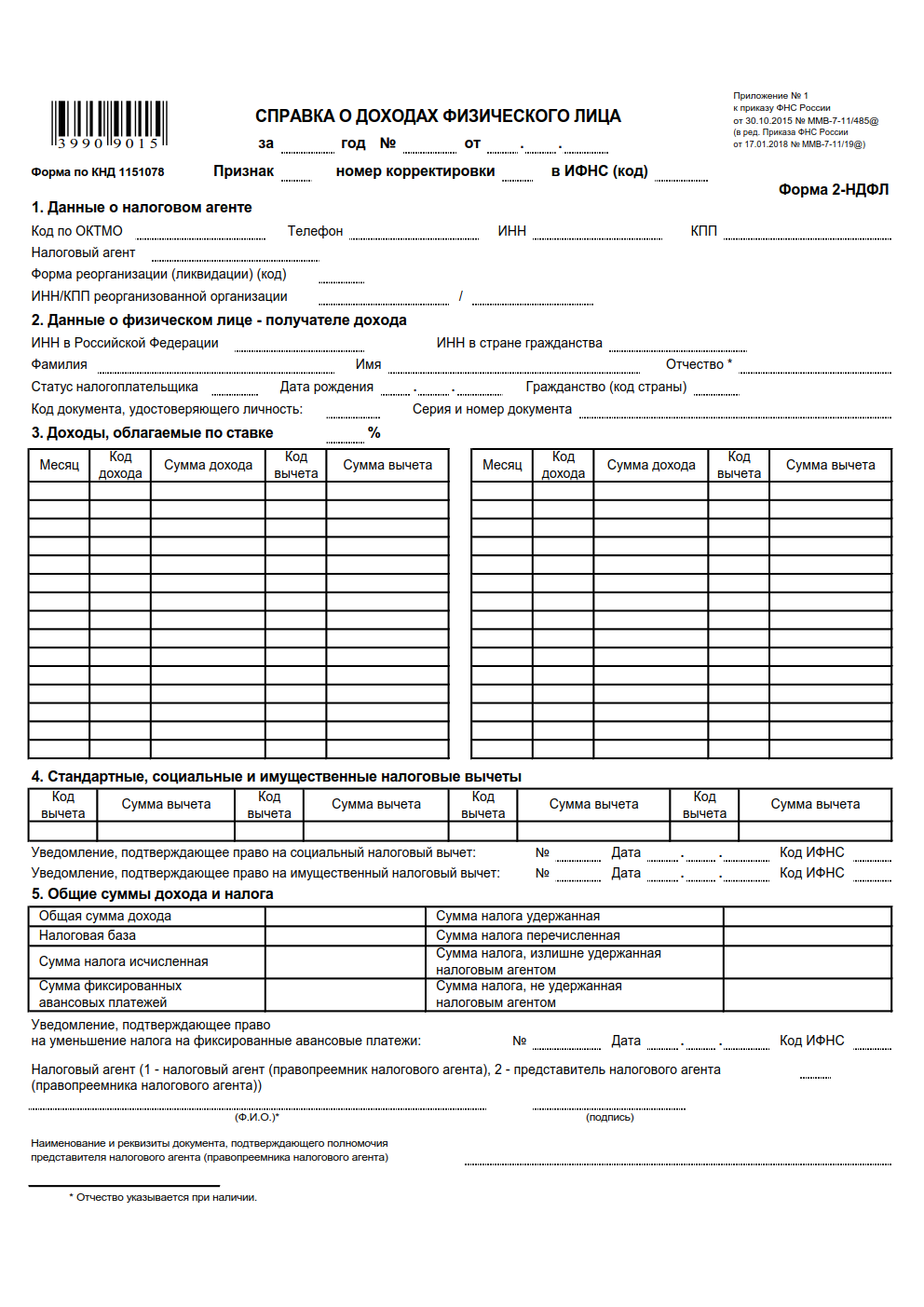

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

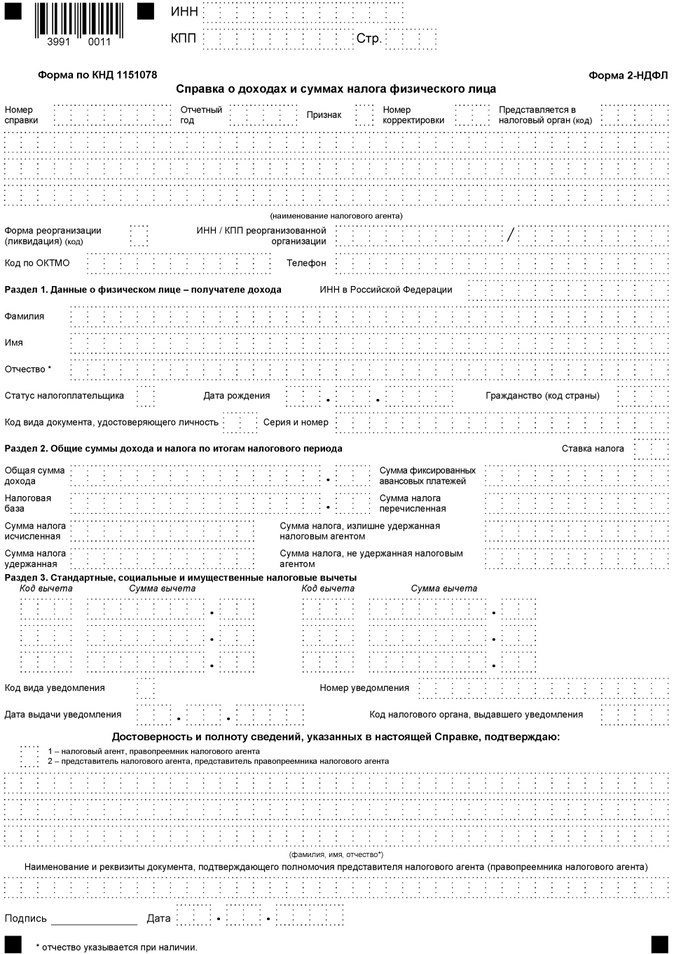

Справка о доходах и суммах налога физического лица в 2023 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2022, ставку налога и заполните данные по месяцам. Коды доходов возьмите из приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387, коды вычетов — из приложения 2 к этому же приказу ФНС. Обратите внимание, что стандартные, социальные и имущественные вычеты в приложение не входят, так как они показаны в разделе 3 справки.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2022 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Скачайте новый бланк Формы 6-НДФЛ со справкой, действующий в 2023 году

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2023 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2023 году

Соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2023 году

Новая дата признания дохода в виде зарплаты. По новым правилам датой получения дохода в виде зарплаты, в том числе за первую половину месяца, признается день выплаты (п. 1 ст. 223 НК). Так как доход признаем на каждую дату выплаты, вычет можно предоставить как к авансу, так и к зарплате за вторую половину месяца

Утвержден вычет по расходам на физкультурно-оздоровительные услуги. Новый социальный вычет могут получить граждане и их дети в возрасте до 18 лет, если услуга входит в специальный перечень. При этом ИП или организация, которые ее оказали, тоже должны быть включены в перечень, утвержденный Министерством спорта (ст. 1 Федерального закона от 05.04.2021 № 88-ФЗ).

Пересмотрен порядок обложения НДФЛ оплаты (компенсации) путевок. С 1 января 2022 года НДФЛ не удерживают если сотруднику компенсирована стоимость путевки для ребенка, который не достиг 18 лет или 24 лет при очном обучении. Также отменено условие о том, что путевка обязательно должна быть учтена при расчете налога на прибыль, чтобы компенсацию ее можно было освободить от НДФЛ (ст. 1 Федерального закона от 17.02.2021 № 8-ФЗ).

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Скачать

-

Образец заполнения справки 2-НДФЛ (новый бланк формы 2019 года по новым правилам)

59 Кб

, 48442 загрузки

-

Справка 2-НДФЛ 2019 в excel (бланк для выдачи физлицам)

44 Кб

, 35911 загрузок

-

Справка 2-НДФЛ 2019 год (бланк заполненный)

59 Кб

, 25150 загрузок

-

Бланк 2-НДФЛ

49 Кб

, 18901 загрузка

-

Правила заполнения

28 Кб

, 10371 загрузка

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Образец заполнения в 2019 году

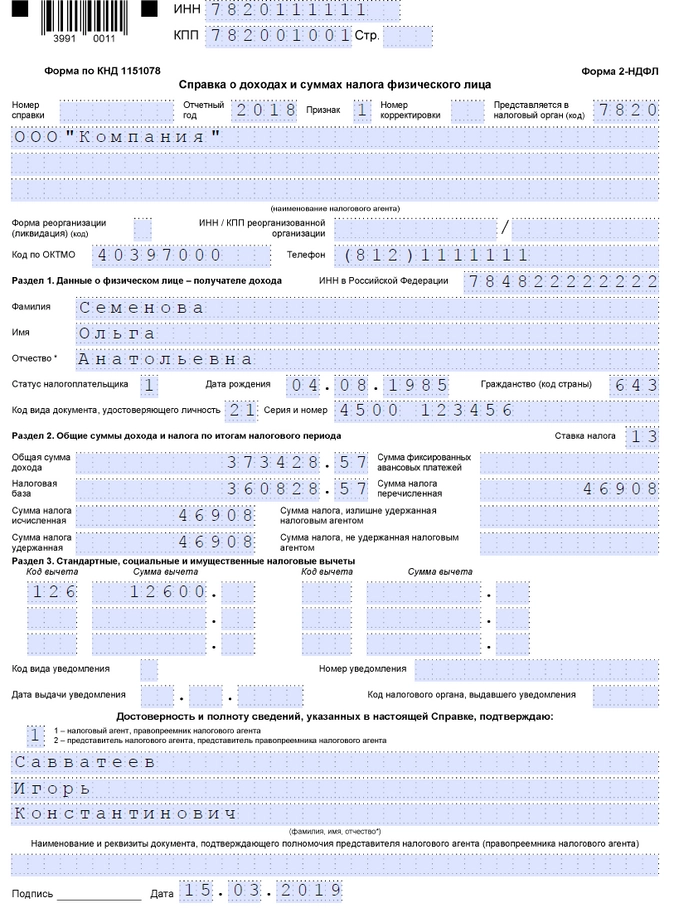

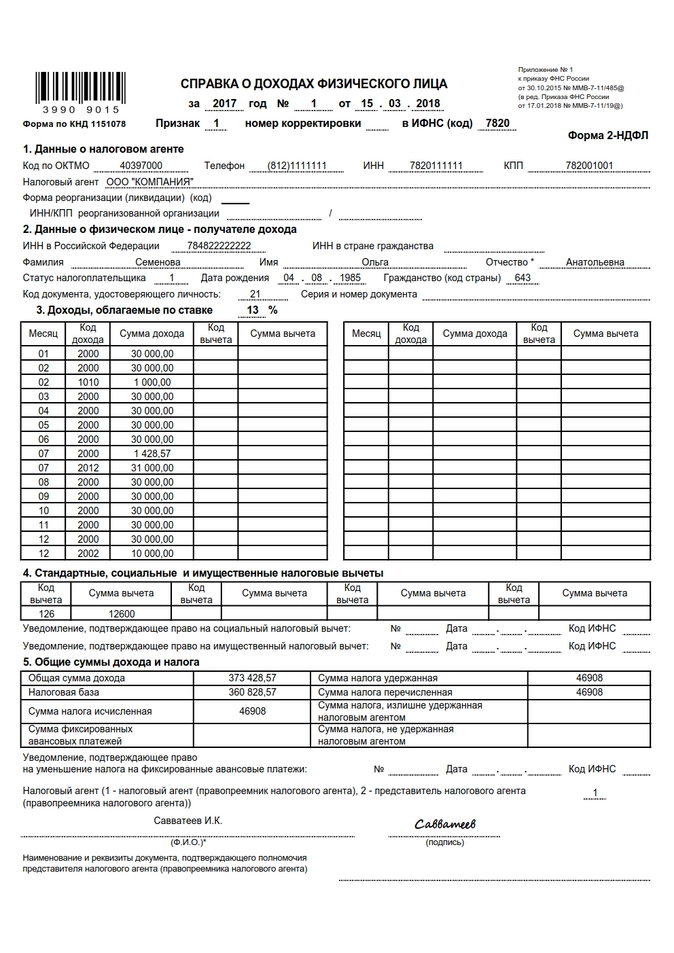

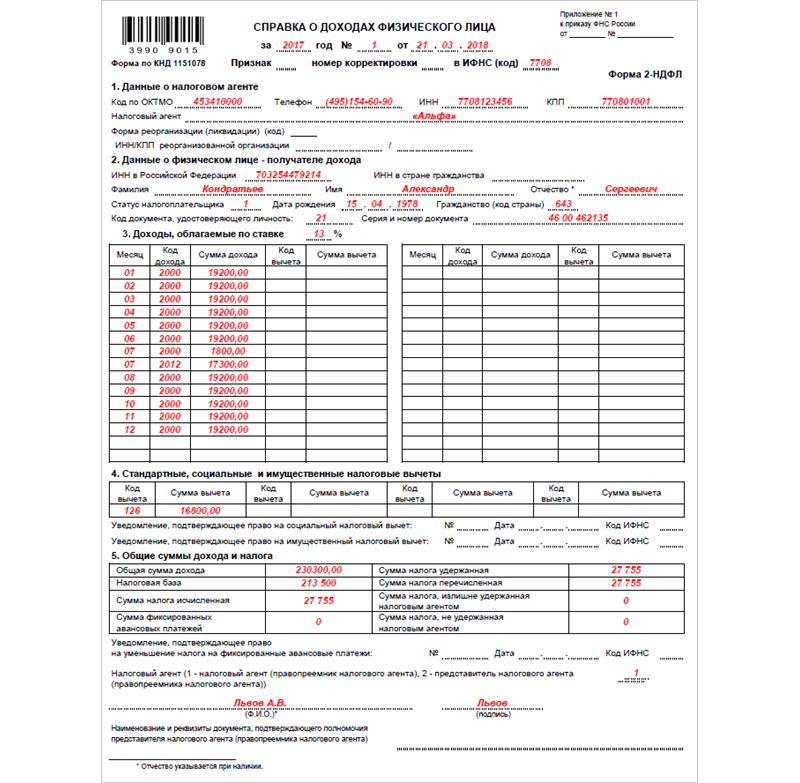

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет в 2019 году на работницу Семенову О.А. по новым правилам. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

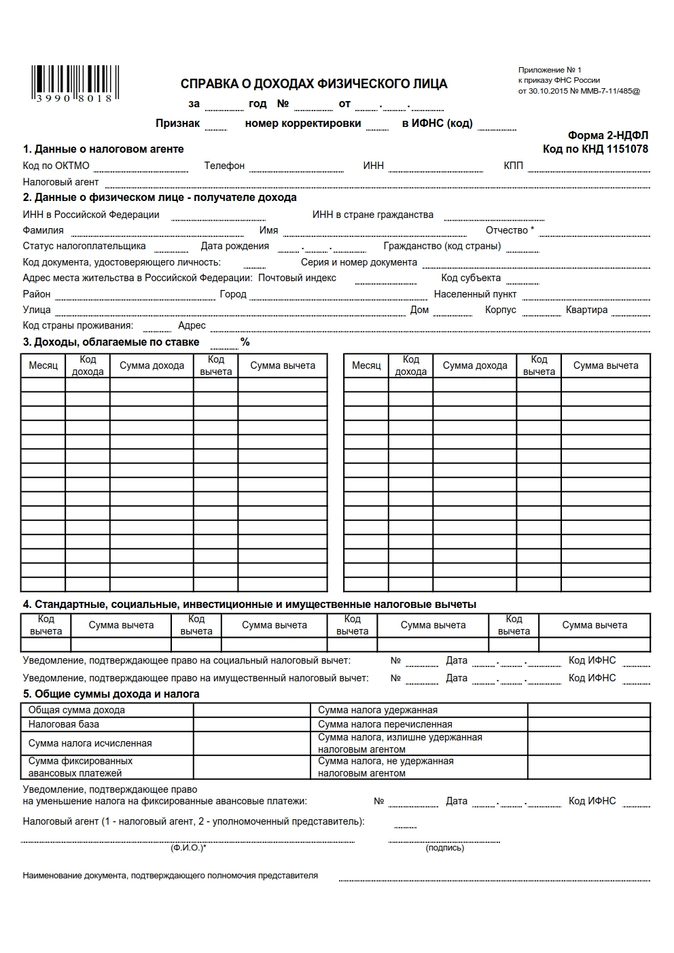

Справка о доходах физических лиц часто претерпевает изменения. В 2015-2016 годах использовалась старая форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Но в конце 2017 года ФНС было инициировано рассмотрение очередных изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/19@ (зарегистрирован в Минюсте и опубликован 30.01.2018). Если понадобится сдать сведения за прошлые периоды, налоговая требует использовать формы, действовавшие в этот период.

Форма, действовавшая в 2017 году

Форма, действовавшая в 2018 году

Кто обязан сдавать справки

Скачать бесплатно образец новой справки 2-НДФЛ за 2019 г. необходимо всем налоговым агентам, которые обязаны отчитываться в ИФНС. Ими являются организации, индивидуальные предприниматели, иные лица, в соответствии со статьей 226 НК РФ, которые выплачивают доход физическому лицу, являющемуся налогоплательщиком, работники, находящиеся с организацией в трудовых отношениях, работающие по договору подряда, иные граждане. Такое лицо обязано исчислить, удержать налог у налогоплательщика и перечислить его в бюджет.

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

Прежде чем скачать для заполнения форму справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться с правилами, действовавшими в 2018 году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Срок представления справки о доходах и суммах налога физических лиц — 1 марта следующего года (в соответствии с п. 2 статьи 230 НК РФ). Она подается как приложение к расчету 6-НДФЛ.

Форма справки утверждена Приложением 1 к Приказу ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Организации и ИП, которые выплатили денежные средства более чем 10 физическим лицам, должны сдавать расчет 6-НДФЛ и приложения к нему в электронном формате.

Форма справки о доходах включает 4 раздела и приложение.

Раздел № 1 справки 2-НДФЛ содержит информацию о налогоплательщике — физическом лице.

Основная информация берется из документов, удостоверяющих личность налогоплательщика (например, из паспорта). В поле «статус налогоплательщика» нужно указать один из 7 вариантов:

- статус «1» указывается, если налогоплательщик является налоговым резидентом РФ;

- статус «2» предназначен для налогоплательщиков — нерезидентов РФ;

- статус «3» нужно поставить, если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- статус «4» указывается в разделе 2 для участников (нерезидентов) Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих заграницей;

- статус «5» предназначен для беженцев и лиц, получивших временное убежище в России;

- статус «6» необходим для иностранцев, трудящихся по патенту;

- статус «7» указывается для высококвалифицированных специалистов, которые являются резидентами РФ.

Раздел № 2 содержит общие суммы дохода и налога по итогам налогового периода и заполняется отдельно на каждую ставку налога на доходы физлиц. Если одному работнику в течение отчетного года были выплачены доходы, облагаемые и по ставке 13%, и по ставке 35%, следует заполнить два раздела №2. Все доходы нужно отражать в рублях и копейках, налоги — в рублях.

В разделе № 3 нужно отразить налоговые вычеты, предоставленные согласно ст. 218, 219, 219.1, 220 НК РФ. Если вычетов окажется больше, чем полей для сведений о них, нужно будет заполнить дополнительные листы справки.

Дополнительно впишите данные о полученных уведомлениях: код вида уведомления (1 — для имущественных, 2 — для социальных, 3 — по фиксированным авансовым платежам), номер, дату выдачи и код ИФНС, выдавшей уведомление.

Раздел № 4 включает сведения о неудержанном с физлица налоге. В нем укажите доход, с которого не смогли удержать налог, а также неудержанную сумму.

Приложение аналогично второму разделу заполняется в разрезе ставок НДФЛ и отражает полученные доходы и вычеты помесячно. Стандартные, социальные и имущественные вычеты в приложении не указывайте.

Вознаграждение в виде оплаты труда, начисленное в последнем месяце отчетного года и выплаченное в первом месяце следующего года, также отражается в справке за отчетный год. НДФЛ с таких доходов показывается в справке 2-НДФЛ по аналогичному принципу (письмо ФНС РФ от 02.03.2015 № БС-4-11/3283).

Чтобы не пропустить сроки годовой отчетности, добавьте в закладки календарь бухгалтера.

При необходимости внести изменения в первичную справку о доходах формируется корректирующий расчет 6-НДФЛ. В строке «номер корректировки» ставится порядковый номер корректировки — 01, 02 и т.п. В его состав включается корректирующая или аннулирующая справка о доходах физического лица, данные по которому нужно исправить. Корректирующая меняет сведения в первичном отчете, а аннулирующая полностью его отменяет.

В поле «Номер справки» укажите номер первичной справки 2-НДФЛ. В поле «Номер корректировки сведений» впишите номер корректировки для корректирующей справки (01, 02 и т.д.) или код «99» для аннулирующей справки.

![]()

Заходите и регистрируйтесь с сертификатом ЭП (любого УЦ РФ) в Экстерне и пользуйтесь сервисом 14 дней бесплатно!

Попробовать бесплатно

ООО «Рассвет» готовит расчет 6-НДФЛ за 2021 год и заполняет Приложение № 1 на заместителя директора Цветкова Николая Петровича. Работник — налоговый резидент РФ. Оклад Цветкова согласно штатному расписанию составляет 50 000 рублей в месяц.

У работника есть один ребенок шести лет, поэтому налогооблагаемый доход Цветкова ежемесячно уменьшался на 1 400 рублей, т.е. на сумму стандартного вычета. Однако вычет предоставлялся сотруднику не весь год, а только с января по июль включительно, так как в августе совокупный доход превысил возможный лимит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ).

У Цветкова Н.П. в собственности недавно приобретенная комната в общежитии, поэтому он имеет право на имущественный вычет. Это право подтверждает уведомление из налоговой службы.

Бухгалтер сформировал справку о доходах и суммах налога Цветкова Николая Петровича по итогам 2021 года — скачать бесплатно образец заполнения справки 2-НДФЛ.

С начала 2021 года форма 6-НДФЛ значительно изменилась, с этой же даты в ее состав вошла бывшая спрвка 2-НДФЛ. Эксперты Экстерна рассказали об основных нововведениях и показали, как заполнять 6-НДФЛ и справку по новым правилам.

2-НДФЛ за 2022 год — новая форма используется для отчета или нет? Ответим на этот вопрос в нашей статье. А также рассмотрим, что нужно учесть при работе с бланком, и приведем образец его заполнения.

Как изменился бланк 2-НДФЛ после обновления?

Основное изменение в форме 2-НДФЛ произошло с изданием приказа ФНС от 15.10.2020 № ЕД-7-11/753@, который с 2021 года отменил справку в качестве самостоятельного документа и сделал ее приложением к годовому расчету 6-НДФЛ. Эта же форма используется для отчетности за 2022 год в 2023 году.

Как и прежде, справки о доходах оформляются на двух бланках:

- Первый — используется для сдачи в ИФНС.

Он представляет собой приложение к расчету 6-НДФЛ. В самом начале документа приводятся данные о налогоплательщике — физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, в разделе 4 — информация о неудержанном налоге, а в приложении дается расшифровка доходов и вычетов по месяцам.

- Второй бланк выдается работнику, именуется просто «Справка о доходах и суммах налога физического лица». Он практически полностью повторяет прежний бланк и приведен в приложении № 4 приказа № ЕД-7-11/753@.

Порядок выдачи справки о доходах физлицам мы описывали в статье «Порядок выдачи справки 2-НДФЛ работнику».

Эти же формы используются в качестве сообщений о невозможности удержать НДФЛ (вместо 2-НДФЛ с признаком 2). Подробности и образец такого сообщения см. здесь.

Важно! Рекомендация от «КонсультантПлюс»

Справку о доходах и суммах НДФЛ нужно заполнить при составлении расчета за год. Рекомендуем делать это в такой последовательности:

общая часть;

разд. 1;

Приложение;

разд. 3;

разд. 2.;

разд. 4.

Построчный алгоритм заполнения см. в Готовом решении. Пробный полный доступ можно получить бесплатно.

Обратите внимание на отражение в справке о доходах зарплаты за декабрь. Порядок зависит от того, когда ее выплатили. И для зарплаты за декабрь 2022 года он изменился.

Зачем нужна и как получить справку о доходах, мы писали здесь.

Порядок и сроки сдачи 2-НДФЛ в 2023 году

С 01.01.2023 сроки сдачи почти всей налоговой отчетности привязаны к 25-му числу. Коснулось это и годового расчета 6-НДФЛ, включающего справки о доходах. Новый срок для него установлен на 25 февраля.

В 2023 году 25 февраля — суббота. Поэтому сдать справки 2-НДФЛ в составе расчета 6-НДФЛ за 2022 год можно до 27.02.2023 включительно.

ВАЖНО! Срок на сообщение о неудержанном НДФЛ согласно п. 5 ст. 226 НК РФ в 2023 году остался прежним — до 1 марта. Но поскольку в налоговую сообщение сдается в виде приложения к 6-НДФЛ, крайний срок по факту получается 27.02.2023. Подача отдельного расчета с сообщениями о неудержанного налоге в другие сроки не предусмотрена.

Порядок сдачи сведений следующий: на бумаге можно сдать отчет только если численность персонала 10 человек и менее. Если в 2022 году работало более 10 человек, отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Нужно ли сдавать нулевую 2-НДФЛ, см. здесь.

Итоги

Для отчета за 2022 год справка 2-НДФЛ включается в состав расчета по форме 6-НДФЛ. Работникам предоставляется другая форма той же справки. Срок сдачи формы 2-НДФЛ в составе 6-НДФЛ за 2022 год — 27 февраля 2023 года.

В некоторых ситуациях, например, при обращении людей в государственные органы по поводу получения пособий, требуется предоставлять сведения о доходах и об уплате налогов.

Справка 2-НДФЛ – это документ, подтверждающий материальный статус гражданина и наличие у него прав на снижение налоговых выплат.

Такую справку могут попросить и в кредитных организациях, если речь идет о крупных суммах. В данном случае она нужна для подтверждения платежеспособности человека. Аббревиатура НДФЛ расшифровывается, как «налоги с доходов физических лиц».

Содержание:

- Зачем нужна справка 2-НДФЛ

- Где и у кого можно получить справку 2-НДФЛ

- Какие изменения внесли в форму после 2018 года

- Как получить справку 2-НДФЛ

- Облагаются ли налогом больничный и дектерный отпуск?

- Информация для работодателей: как заполнить справку 2-НДФЛ

- Наиболее частые ошибки в заполнении справки 2-НДФЛ

- В чем разница между 2-НДФЛ и 3-НДФЛ

Зачем нужна справка 2-НДФЛ

Она нужна работодателям для отчета перед налоговыми органами о финансовом статусе сотрудников, взыскании с них обязательных платежей.

Кроме того, 2-НДФЛ может потребоваться отдельным гражданам. Поводами для ее составления могут быть:

- Подача заявления на получение налоговых послаблений в связи с рождением ребенка или возникновением других ситуаций, предусмотренных законом;

- Обращение в суд по поводу взыскания алиментов или для разрешения конфликтной ситуации, возникшей из-за финансовых претензий к работодателю;

- Начисление пенсии по старости, расчет ее размеров;

- Оформление опекунства или усыновления ребенка;

- Сбор документов для поездки за границу (подтверждение материального положения);

- Получение статуса безработного и начисление денежного пособия;

- Расчет размеров пособия по беременности, родам и уходу за ребенком;

- Оплата больничного листа;

- Переход человека, имеющего какие-либо льготы и налоговые вычеты, на работу в другую организацию. Сведения, имеющиеся в 2-НДФЛ, учитываются бухгалтером при начислении ему зарплаты;

- Взятие денежного кредита в банке (в том числе ипотеки) или оформление аренды имущества.

%offer_id=2002196%

%offer_id=2002727%

Какие сведения содержатся в справке 2-НДФЛ

Здесь имеются следующие сведения:

- Паспортные данные физического лица (фамилия-имя-отчество, дата рождения, гражданство);

- Название организации, в которой работает человек, а также коды и реквизиты фирмы, содержащиеся в Едином государственном реестре;

- Сумма всех доходов, которые облагаются налогом;

- Общий размер удержаний за указанный период;

- Сумма вычетов, связанных с наличием у человека льгот, предусмотренных правилами Налогового кодекса Российской Федерации;

- Окончательная сумма доходов гражданина и уплаченных налогов с учетом всех положенных льгот.

Образец формы справки 2-НДФЛ, которую работодатели должны выдавать сотрудникам:

Налоговые вычеты подразделяются на стандартные, социальные, имущественные и инвестиционные.

Стандартные – это снижение налоговых отчислений для налогоплательщиков, имеющих определенные льготы, а также вычеты на детей.

Право на снижение налога имеют, например, следующие категории налогоплательщиков1:

- Принимавшие участие в ликвидации Чернобыльской катастрофы;

- Участники испытаний ядерного оружия;

- Лица, переселенные из районов, подвергшихся радиоактивному загзязнению;

- Инвалиды Отечественной войны;

- Лица, находившиеся в Ленинграде во время блокады 1941-1944 гг;

- Герои Советского Союза или Герои России и другие.

Вычеты на детей предусмотрены для родителей (опекунов), выплачивающих налоги по ставке 13%. Право на снижение отчислений предоставляется до того момента, пока суммарный доход за все предыдущие месяцы с начала года не достигнет 350 тыс. руб. Как только он превысит этот показатель, льгота отменяется.

Право на стандартные вычеты имеют также налогоплательщики, имеющие ребенка-инвалида моложе 18 лет или учащегося (студента, аспиранта моложе 24), который является инвалидом I, II группы.

Социальные вычеты. Они предусмотрены для граждан, оплачивающих самостоятельно лечение или учебу, а также для тех работников, которые заключают договоры о пенсионном страховании.

Имущественные вычеты. Снижение налогов связано в данном случае с продажей или приобретением имущества (домов, садовых участков, квартир), выплатой процентов по кредиту.

Инвестиционные вычеты предусмотрены для людей, получающих доходы от продажи ценных бумаг, имеющих инвестиционный счет в банке.

На бланке 2-НДФЛ указываются реквизиты документов, подтверждающих права человека на соответствующие льготы и налоговые вычеты.

Имеется графа, в которой указывается вид доходов, получаемых данным физическим лицом. Каждому из видов соответствует определенный код, который вносится в данный документ.

Например:

- Код 1300 соответствует доходам, получаемым от использования авторских прав;

- 1400 – доходы, получаемые от сдачи в аренду имущества (кроме транспортных средств и компьютерных сетей);

- 1530, 1531 – доходы по операциям с ценными бумагами.

Профессиональные вычеты предусмотрены для лиц, занимающихся предпринимательской деятельностью или частной практикой.

Вычеты, связанные с переносом убытков на будущие периоды. Имеются в виду убытки от операций с ценными бумагами и производными финансовыми инструментами.

Где можно получить справку 2-НДФЛ и кто ее выдает

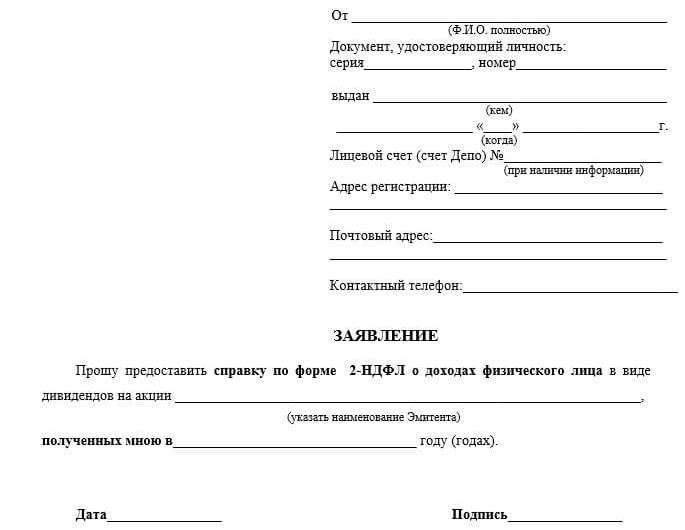

2-НДФЛ берут в бухгалтерии по месту работы (учебы) или налоговой службе. Документ выдается через 3 дня с момента обращения. Для получения справки необходимо составить письменное заявление и указать, какой период интересует. Заявление пишется на имя руководителя организации или главного бухгалтера. Цель получения документа гражданин указывать не обязан.

Образец заявления на получение 2-НДФЛ — скачать

Кстати! С 2018 года появилась возможность оформления 2-НДФЛ онлайн на официальном сайте ФНС России https://www.nalog.ru/rn77/.

Для создания документа необходимо открыть раздел «Налог на доходы физического лица», который находится в «личном кабинете», затем зайти в подпункт «Сведения о справках 2-НДФЛ», выбрать интересующий период. На бланке имеется электронная подпись получателя. Документ выдается бесплатно.

В налоговую инспекцию сведения предоставляются до 1 апреля. В личном кабинете они доступны с мая или июня, после того, как будут обработаны. Здесь отражается справка 2-НДФЛ, в которой содержатся сведения за прошедший год. Справку за текущий год можно взять у работодателя.

Документ можно скачать на свой компьютер или отправить по электронной почте.

%colored_text_box=1%

Куда чаще всего приходится предоставлять 2-НДФЛ

Чаще всего такая справка требуется для предъявления:

- В банк (при оформлении кредита, а также расчета ежемесячных выплат по процентам);

- В налоговую службу;

- В судебные инстанции;

- В бухгалтерию по месту новой работы;

- В управление (отделы) социальной защиты населения для получения пособий.

Когда 2-НДФЛ не требуется

Существуют ситуации, при которых работодатель не обязан предоставлять в налоговую службу справку 2-НФДС на какого-либо сотрудника. Это происходит в тех случаях, когда:

- На протяжении отчетного года работнику не начислялась зарплата, и не выдавались другие денежные средства, то есть организация не удерживала с него налоги;

- Работник получал доходы, не облагаемые налогом (к ним относятся, например, денежные призы, выплаты донорам, вознаграждения ветеранам труда и т. д.);

- У сотрудника имелись доходы, которые он должен был вносить в собственную налоговую декларацию (прибыль малого бизнеса, доходы от продажи сельхозпродукции, выращенной на собственном земельном участке и другие). В таких случаях отчет о налогах возлагается на самого человека.

Срок действия 2-НДФЛ

Различные организации сами устанавливают срок действия такого документа.

Например, банки при выдаче кредитов обычно требуют, чтобы давность получения 2-НДФЛ составляла не больше 30 дней. При этом в справке должны содержаться сведения за последние 6 месяцев.

Для передачи в налоговые органы требуются данные за весь последний год.

В случае оформления пособия по беременности и родам предоставляются сведения о зарплате и удержании налогов за последние 2 года.

Изменения, произошедшие в 2020 году

В соответствии с приказом ФНС № ММВ-7-11/566@ от 02.10.2018 справка 2-НДФЛ с 2019 года заполняется в новой форме:

- Название «Справка о доходах физического лица» заменяется на «Справка о доходах и суммах налога физического лица»;

- Вместо 5 разделов имеется 3, зато добавлено отдельное приложение «сведения о доходах и соответствующих вычетах по месяцам налогового периода», в котором указываются коды доходов/вычетов, а также соответствующие денежные суммы;

- Из документа исключены «инвестиционные» вычеты;

- Изменен штрих-код справки 2-НДФЛ;

- Удалена строка с указанием места проживания физического лица;

- Появились новые пункты, связанные с подтверждением достоверности предоставленных сведений. В них указываются фамилия, имя, отчество налогового агента или его представителя, производившего выплаты/удержания. Вносятся реквизиты документа, подтверждающего полномочия налогового агента.

С 2020 года меняется срок сдачи 2-НДФЛ. Ее надо сдавать не до 1 апреля, а до 1 марта. Так как 1 марта в 2020 году приходится на воскресенье, то крайним сроком сдачи справки является 2 апреля (понедельник).

Форма, действовавшая в 2018 году

Как получить справку 2-НДФЛ

Существуют нюансы получения справки физическими лицами различных категорий.

- Работающий человек должен обратиться в бухгалтерию своего предприятия или организации и получить справку через 3 дня. Если организация прекратила свое существование, а гражданин устроился на новую работу, 2-НДФЛ можно получить на сайте ФНС.

- Студент. Для получения справки о доходах и уплате налогов необходимо обратиться в деканат с просьбой о ее выдаче.

- Безработныйможет получить справку 2-НДФЛ только в том случае, когда он зарегистрирован на бирже труда. Справка берется в Центре занятости населения.

- Если человек не работает, не учится и не состоит на учете, он не может получить справку-документ, подтверждающий его финансовую благонадежность. Ему необходимо либо устроиться на работу, либо отправиться на биржу труда и зарегистрироваться там.

- Индивидуальный предприниматель.Для подтверждения своих доходов он должен предоставить заверенную копию налоговой декларации (форму 3-НДФЛ) или выписку из книги учета доходов своей фирмы. Справка 2-НДФЛ в этом случае не требуется.

- Пенсионер. Подтверждение доходов зависит от его статуса:

- Работающий пенсионер получает справку 2-НДФЛ по месту службы. За справкой о получении пенсии ему необходимо дополнительно обратиться в местное отделение ПФР (Пенсионного Фонда России) или в МФЦ (многофункциональный центр предоставления государственных и муниципальных услуг). Для подтверждения доходов необходимоо предъявлять обе справки;

- Неработающий пенсионер, получающий государственную пенсию, должен обращаться за подтверждением доходов в ПФР или МФЦ. Справку 2-НДФЛ он получить не может, поскольку пенсия налогом не облагается;

- Если гражданин получает пенсию из какого-либо негосударственного ПФ, то справка 2-НДФЛ ему предоставляется в соответствующей компании НПФ. Такие организации являются налоговыми агентами, и производят отчисления с пенсии;

- Военный пенсионер для получения справки о доходах (пенсии) обращается в районный военкомат;

- Пенсионер-предприниматель, помимо справки о пенсии предоставляет экземпляр декларации 3-НДФЛ, или копию книги доходов/расходов, или выписку из банка.

- Военнослужащий– контрактник должен обращаться за справкой о доходах к своему непосредственному работодателю – Министерству Обороны РФ. Необходимо написать заявление в Единый расчетный центр Министерства Обороны или Управление финансового обеспечения МО (на имя руководителя организации). В нем должны быть отражены паспортные данные военнослужащего, идентификационный номер налогоплательщика (ИНН), номер воинской части, требуемый период и обратный адрес. Справка будет готова через 3 дня, однако потребуется дополнительное время на ее доставку по почте.

Справка 2-НДФЛ в период пребывания в декретном отпуске и на больничном

Существуют такие виды доходов, которые налогом не облагаются, и при составлении справки 2-НДФЛ не учитываются. К ним относятся:

- Пособия по безработице, по беременности и родам;

- Единовременные выплаты (командировочные, подъемные), доплата за работу в особых климатических условиях или местности, подвергшейся радиоактивному загрязнению;

- Денежные компенсации, связанные с получением трудовой травмы, профзаболевания;

- Выходные пособия работникам, уволенным по сокращению;

- Выплаты членам семьи военнослужащих, погибших при исполнении служебного долга;

- Вознаграждения, полученные за сдачу крови или донорского молока;

- Премии за выдающиеся достижения в области науки, искусства или спорта;

- Стипендии студентов, аспирантов, учащихся других категорий;

- Пенсионные выплаты (государственные и страховые).

%colored_text_box=2%

В справке 2-НДФЛ, выдаваемой работнику, находившемуся в отпуске по болезни, указываются доходы и суммы снимаемых налогов.

А при оформлении справки за декретный период в нее вносится ежемесячное пособие по беременности и родам, с которого налог не взимается.

Как заполнить справку 2-НДФЛ

Справка о доходах и изъятии налогов заполняется следующим образом:

- Вносятся сведения о компании-работодателе, составляющей справку. В первую строку вписывается название организации, указывается наличие у нее инвестиционного фонда, контактные данные;

- Указывается период, за который производится финансовый отчет, а также номер справки и ее признак. Существуют справки 2 видов:

- С признаком 1. Обычная справка, которая в соответствии с Налоговым кодексом сдается в налоговую службу до 1 апреля следующего года;

- С признаком 2. Такая справка составляется в случае невозможности взыскания налога. Она предоставляется до 1 марта.

Подобная ситуация возникает, например, если компания оплачивает труд работника не деньгами, а в натуральной форме (подарком или турпутевкой).

Другая ситуация: работник уволился с работы и уехал за границу на постоянное место жительства. При этом он уже не считается резидентом РФ. До увольнения человек выплачивал налог в размере 13%. С нерезидентов ежемесячно взимается налог 30%. Если данный работник уволился до 31 декабря, то за весь прошедший год с него полагается снять 30%

- В раздел 1 вносятся сведения о физическом лице, для которого составляется документ. Указываются дата и место рождения, гражданство, код документа, подтверждающего его личность;

- В раздел 2 вписывается налоговая ставка. Указывается общий размер годового дохода работника и сумма всех выплат. Заносятся данные об излишней или недостающей сумме налоговых удержаний;

- В разделе 3 указываются коды стандартных, социальных и имущественных вычетов и соответствующие им денежные суммы. Вносятся сведения об уведомлении налогоплательщика (дата отправления, номер и код):

- «Код вида уведомления» 1 – означает, что оно касается права на имущественный налоговый вычет;

- Код 2 – права на социальный налоговый вычет;

- Код 3 – права снижения налога на авансовые платежи.

В последние строчки вписываются ФИО человека, составившего документ (налогового агента) или его представителя. Здесь указываются реквизиты удостоверения личности, дата заполнения справки. Документ заверяется подписью и печатью.

В приложение к справке 2-НДФЛ содержатся сведения по каждому виду доходов/вычетов, которым соответствует определенный код. Суммы расписаны по месяцам. Сюда вносятся заработная плата (код 2000), отпускные (2012), премиальные (2002), оплата по больничному листу (2300) и другие доходы.

Если в справке 2-НДФЛ допущена ошибка

Если при расчете налогов, заполнении персональных или иных данных была допущена ошибка, производится корректировка сведений.

Обнаружив неточность, налоговый инспектор в письменной форме сообщает предприятию о необходимости корректировки сомнительных данных. Если работодатель найдет ошибку самостоятельно и успеет сделать исправления до истечения обязательного срока подачи 2-НДФЛ в налоговую службу, никаких санкций не будет. Если сведения поступят с опозданием, организации придется заплатить штраф 500 рублей.

При отправлении откорректированной справки в пункте «номер корректировки», расположенном в ее верхней части, делается пометка. Цифра 01 означает, что ошибка по данному сотруднику допущена первый раз. Цифра 03 обозначает, что это уже третья корректировка его данных.

Наиболее частые ошибки в заполнении справки 2-НДФЛ

На справке не должно быть никаких помарок и исправлений. Если допущена неточность, необходимо заполнить новый бланк.

Наиболее частыми ошибками являются:

- Искажение сведений по невнимательности, описки в цифрах, соответствующих суммам начислений и вычетов;

- Неправильное написание фамилии, имени, других паспортных данных работника или человека, составлявшего справку;

- Отсутствие подписи налогового агента, заполнявшего форму. По установленным правилам документ подписывается только синей ручкой. Печать нужно ставить только там, где имеется специальная пометка для нее. Печать не должна перекрывать подпись;

- Внесение даты в неверном формате (не «день-месяц-год», а «месяц-день-год»).

- Искажение признаков и кодов.

Некоторые особенности заполнения справки

Иногда возникает такая ситуация, когда вскоре после сдачи справки 2-НДФЛ в налоговую службу работник меняет паспорт. При этом сведения, внесенные в справку, не считаются ошибочными. Организация никакой ответственности при этом не несет, и выплата штрафа ей не грозит. Если работнику опять потребуется такая справка, ее выписывают уже с новыми паспортными данными.

Нарушением это не считается, хотя в налоговую службу были поданы другие сведения.

Существуют компьютерные программы для быстрого составления финансовых отчетов и заполнения 2-НДФЛ справки. Можно произвести также онлайн проверку на сайтах специализированных компаний.

В чем разница между 2-НДФЛ и 3-НДФЛ

Справка 3-НДФЛ – это налоговая декларация, которую человек составляет сам (или пользуется услугами опытного помощника). В нее вносятся сведения о дополнительных доходах, не имеющих отношения к его служебной деятельности. 3-НДФЛ сдают в налоговую инспекцию для отчета о добросовестной выплате отчислений в пользу государства.

Справку 2-НДФЛ налогоплательщик самостоятельно не заполняет. Для ее получения он обращается к работодателю и через 3 дня ему выдают готовый документ.

Если гражданин является наемным работником, и имеет дополнительный доход, то для получения налогового вычета он должен предоставлять обе справки 2-НДФЛ и 3-НДФЛ.

Для индивидуального предпринимателя единственным документом, подтверждающим доходы, является налоговая декларация (3-НДФЛ).

Разница между этими документами состоит в том, что в 2-НДФЛ указываются доходы, получаемые от конкретного работодателя, причем ее можно получить за любой период (3, 6, 12, 24 месяца). В справку 3-НДФЛ вносятся сведения за 1 год.

Заключение

Справка 2-НДФЛ должна быть заполнена аккуратно, с соблюдением всех принятых правил. В противном случае могут возникнуть сомнения в подлинности сведений, потребуется уточнение неясных пунктов и предоставление дополнительных данных. Это может привести к затягиванию сроков принятия решения по интересующему делу.

В справке 2-НДФЛ отражали сведения о доходах физических лиц и уплаченном налоге. С 2021 года у нее новое название, форма и правила оформления. Теперь по требованию работника или при его увольнении работодатели выдают справку о доходах и суммах налога физлица.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например, банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует. Для отчетности ее включили в состав расчета 6-НДФЛ. Приказом ФНС № ЕД-7-11/753@ от 15.10.2020 утверждена новая форма справки 2-НДФЛ в 2022 году для выдачи на руки налогоплательщикам. Хоть документ и носит другое название — «Справка о доходах и суммах налога физического лица», его функционал, назначение и требования к его выдаче не изменились.

Как получить справку о доходах в 2023 году

По нормам Трудового кодекса РФ работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления (ст. 62 ТК РФ).

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2023 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему утверждены Приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2023 году для налоговых агентов не предусмотрена.

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, то проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2023 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

Генеральному директору ООО «PPT.ru»

Петрову П.П.

от экспедитора Савельева С.С.

Заявление

Прошу выдать мне справку о доходах и суммах НДФЛ за январь — март 2023 г.

25.04.2023 Савельев

Коды доходов и вычетов

Федеральная налоговая служба Приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

|

Вид дохода |

Код |

|---|---|

|

Заработная плата |

2000 |

|

Пособие по временной нетрудоспособности (по больничному) |

2300 |

|

Выплаты отпускных при оформлении ежегодного оплачиваемого отпуска |

2012 |

|

Сумма компенсации за неиспользованный отпуск |

2013 |

|

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях |

2014 |

|

Премия |

2002 |

|

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей в соответствии с законом № 2300-1 от 07.02.1992 |

2301 |

|

Сумма списанного безнадежного долга |

2611 |

|

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях |

3023 |

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, то тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20 % от этой суммы по статье 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к Приказу ФНС № ММВ-7-11/387@ от 10.09.2015.

Читайте также: как отразить больничный в справке 2-НДФЛ

Как выглядит справка в 2023 году

ФНС утвердила новую форма и правила заполнения 2-НДФЛ в 2023 году Приказом № ЕД-7-11/881@ от 29.09.2022, его применяют с отчетности за 1-й квартал 2023 г. Напоминаем, что для выдачи работникам действует не 2-НДФЛ, а справка о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ.

Алгоритм заполнения документа:

- Указать период и дату выдачи справки о доходах.

- Вписать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Отразить данные налогоплательщика — ФИО, ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13 %.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Может пригодиться: как получить справку о доходах через Госуслуги

Исправление ошибок

Если справочные документы в составе расчета 6-НДФЛ содержат ошибку, то налоговый агент оформляет уточненную форму. В поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка).

Если в справочном документе допущена ошибка, то сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, то подавать в составе корректировки справки по налогоплательщикам не требуется.

Подробнее: как заполнить форму 6-НДФЛ

Вам в помощь образцы, бланки для скачивания

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Существуют документы, с которыми нам регулярно приходится иметь дело в жизни. К ним относится и справка 2-НДФЛ — именно ее мы приносим в банковское отделение, желая оформить кредит, или запрашиваем при расчете денежных пособий. В данной статье попробуем разобраться, что собой представляет данный документ и каков его стандарт заполнения.

Что значит справка 2-НДФЛ и зачем она нужна

Аббревиатура в названии справки означает налог на доходы физлиц. Данный документ отражает сведения об источнике дохода человека, заработке и налоговых выплатах. Ежегодно работодатели его подают в Федеральную налоговую службу (далее — ФНС). Что касается частных лиц, то чаще всего предоставить справку 2-НДФЛ от них требуют финучреждения при оформлении кредита: так они удостоверятся в платежеспособности клиента, желающего взять в заем крупную сумму денег. В частности, она обязательно входит в пакет документов, подаваемых при оформлении ипотеки или кредита на автомобиль.

Иногда при смене работодателя сотрудник приносит в кадровый отдел справку 2-НДФЛ, оформленную на старом месте работы. При увольнении ее могут выдать как автоматически, так и по запросу человека. Для физических лиц справка может пригодится при оформлении налоговых вычетов. Они полагаются, к примеру, родителям студентов высших учебных заведений в случае, если их дети поступили на платное отделение.

Другие ситуации, когда необходимо предоставить бланк справки 2-НДФЛ:

- Оформление визы.

- Участие в судебных тяжбах (прежде всего, это касается разрешения трудовых споров).

- Расчет размера алиментов или иных выплат.

- При назначении денежного пособия.

- Для определения размера пенсии.

- При усыновлении ребенка или оформлении опекунства.

- И т.д.

Где получить справку 2-НДФЛ

Данный документ запрашивается в бухгалтерии той организации, где вы числитесь сотрудником. В соответствии с трудовым законодательством России, срок оформления справки не может превышать трех дней с момента заявки. При этом налогоплательщик не обязан сообщать, с какой целью он запрашивает 2-НДФЛ: организация в любом случае обязана будет предоставить ему справку. Обычно за ней обращаются в устной форме к бухгалтеру, изредка — пишется полноценное заявление. В зависимости от размеров компании и объема бюрократических проволочек будет разниться и скорость получения справки. В небольшой организации бывает достаточно получаса, чтобы бухгалтер заполнил установленную форму и отдал ее на подпись руководству. Обращаем внимание, что данный документ также должен быть заверен печатью – это исключает возможность подделки.

Как заполнить справку 2-НДФЛ

2-НДФЛ является документом с установленной формой. Она включает в себя следующие разделы:

- Данные о работодателе: наименование организации, реквизиты.

- Информация о сотруднике.

- Размер доходов сотрудника (с учетом подоходного налога).

- Налоговые вычеты с кодами: имущественные, социальные и стандартные.

- Общая сумма доходов с учетом вычетов и удержанных налогов.

Обращаем внимание, что форма справки 2-НДФЛ в 2018 году претерпела изменения. В отличие от предыдущего стандарта документа, принятого в 2015 году, обновления коснулись разделов 1, 2 и 4: некоторые поля добавили, часть — упразднили. Образец бланка представлен ниже:

Как такового срока истечения у 2-НДФЛ нет. В справке фиксируется объем доходов за прошедший период — это свершившийся факт, который нельзя изменить. Однако финучреждение, в которое клиент обращается за кредитом, может вместо устаревших данных потребовать новые. Порой, месяца с момента оформления последней 2-НДФЛ достаточно, чтобы банк остался ею не удовлетворен.

Когда предоставлять справку не обязательно

Закон позволяет избежать заполнения справки 2-НДФЛ и ее подачи в ФСН в нескольких случаях:

- Фирма выплатила доходы, освобожденные от базовой 13% ставки.

- Фирма выплатила доходы для ИП.

- Фирма вручила подарки или оказала материальную помощь работникам.

- Фирмы сделала выплаты физлицу.

Для частных лиц могут несколько разниться условия оформления кредита. Порой финучреждение готово выдать заем и без справки 2-НДФЛ. Но тогда от клиента требуется иметь безупречную кредитную историю, а сумма кредита, ему предлагаемая, будет ограничена. Банк не рискнет выдавать большие суммы под хороший процент без подтверждения платежеспособности частного лица за последний период времени.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!