Работодатель удерживает с доходов своих сотрудников НДФЛ и перечисляет его в бюджет. Иногда при подсчете этого налога бухгалтерия допускает ошибки, которые приводят к излишним удержаниям — в результате сотрудник недополучает доход.

Как вернуть НДФЛ сотруднику, отразить это в бухучете и заполнить 6-НДФЛ, разберем в статье пошагово.

- Шаг 1. Уведомляем сотрудника об излишне удержанном НДФЛ

- Шаг 2. Получаем заявление от сотрудника о возврате НДФЛ

- Шаг 3. Возвращаем излишне удержанный НДФЛ

- Шаг 4. Строим проводки в бухучете

- Шаг 5. Отражаем излишне удержанный НДФЛ в 6-НДФЛ

Сообщите сотруднику о факте излишнего удержания НДФЛ с его доходов в течение 10 дней со дня обнаружения такого факта (абз. 2 п.1 ст. 231 НК РФ).

Уведомление нужно вручить сотруднику лично или направить по почте. Форма сообщения свободная, так как законодатель обязательный бланк такого извещения не устанавливает.

Образец уведомления сотрудника об излишне удержанном налоге

В п. 1 ст. 231 НК РФ сказано, что налоговый агент возвращает излишне удержанный НДФЛ на основании письменного заявления работника. Если его нет, то НДФЛ можно не возвращать.

Скачать образец заявления сотрудника о возврате НДФЛ

Подать заявление работник может в течение трех лет со дня уплаты НДФЛ (п. 7 ст. 78 НК РФ, Письмо Минфина от 01.03.2017 г. № 03-04-05/11548). Сделать это можно как во время действия трудовых или гражданско-правовых отношений, так и после увольнения или прекращения действия договора ГПХ (Письмо Минфина РФ от 24.12.2012 г. № 03-04-05/6-1430).

Важно! Если работодатель уже отсутствует, сотрудник все равно может вернуть излишне уплаченный налог. Для этого достаточно обратиться с заявлением в ИФНС и сдать 3-НДФЛ по итогам года (абз. 10 п. 1 ст. 231 НК РФ).

Срок для возврата лишнего НДФЛ — три месяца со дня получения заявления от сотрудника (абз. 3 п. 1 ст. 231 НК РФ). За просрочку начисляются проценты по ключевой ставке ЦБ РФ, которая действовала в дни нарушения срока (абз. 5 п. 1 ст. 231 НК РФ).

Осуществить возврат НДФЛ можно одним из двух способов::

- за счет предстоящих платежей по налогу на доходы физлиц (абз.3 п. 1 ст. 231 НК РФ);

- за счет средств, возвращенных из бюджета (абз. 6 п. 1 ст. 231 НК РФ).

От выбранного способа зависит, придется ли вам обращаться в ИФНС.

![]()

Рассчитайте аванс и зарплату с учетом всех актуальных на сегодня показателей

Подробнее

Возврат за счет предстоящих платежей

Вернуть переплату можно за счет предстоящих платежей по НДФЛ в бюджет. Это может быть как НДФЛ за этого сотрудника, так и за других физлиц-налогоплательщиков (абз. 3 п. 1 ст. 231 НК РФ).

При этом налоговые ставки значения тоже не имеют. Излишне удержанный налог по ставке 13% можно вернуть за счет НДФЛ, удержанного по иным ставкам.

Уведомлять ФНС о возврате сотруднику излишне удержанного налога не нужно (Письмо Минфина РФ от 18.10.2013 г. № 03-04-06/43608). Однако все документы по возврату стоит сохранить.

Важно! Излишне удержанный с дивидендов НДФЛ нельзя зачесть в счет текущих или предстоящих платежей по НДФЛ, так как налог с дивидендов организация начисляет отдельно с каждой суммы. Поэтому переплату по налогу нужно вернуть на банковский счет учредителя.

Возврат за счет средств, возвращенных из бюджета

Этот способ можно использовать только в том случае, если предстоящих платежей по НДФЛ недостаточно, чтобы вернуть сотруднику деньги в течение трех месяцев.

Если вы выбрали этот вариант, то в течение 10 рабочих дней с момента получения от сотрудника письма о возврате, направьте в ИФНС заявление о возврате излишне уплаченной суммы (абз. 6 п. 1 ст. 231 НК РФ).

Возврат денег из налоговой происходит в соответствии со ст. 78 НК РФ. Подайте в инспекцию следующие документы:

- заявление по форме из Приложения № 8 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@;

- выписку из регистров налогового учета о доходах сотрудника;

- документы, подтверждающие факт излишней уплаты налога: платежные поручения, бухгалтерские справки-расчеты, пояснения, ведомости и т.д.

Налоговая вернет излишнюю сумму НДФЛ налоговому агенту в течение месяца со дня получения всех документов (п. 6 ст. 78 НК РФ).

Работодатель может выплатить сотруднику деньги за свой счет и не дожидаться возврата из ИФНС (абз. 9 п. 1 ст. 231 НК РФ).

Важно! Вернуть НДФЛ наличными нельзя. Выплатить деньги следует на банковский счет сотрудника (абз. 4 п. 1 ст. 231 НК РФ). Это правило работает независимо от способа выдачи зарплаты: наличными или на карту.

При перечислении излишне удержанного НДФЛ сформируйте следующие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 70 | 68.НДФЛ | Сторнируем излишне удержанный НДФЛ |

| 70 | 51 | Перечисляем сотруднику излишне удержанный НДФЛ |

Если вы возвращали переплату из налоговой, то сумму, полученную из ИФНС, в состав доходов при расчете налога на прибыль не включайте.

Помните, что исправление ошибок в бухгалтерском учете, в том числе неверное исчисление НДФЛ, нужно исправлять по правилам ПБУ 22/2010.

![]()

Отчетность по НДФЛ в 2023 году: памятка от налоговиков

Читать памятку

Порядок отражения переплаты по НДФЛ зависит от того, когда вы нашли ошибку: в текущем или уже прошедшем квартале. В первом случае нужно просто подать 6-НДФЛ с указанием сумм излишне уплаченного налога, а во втором — сдать корректировку.

![]()

Бесплатно проверить 6-НДФЛ по контрольным соотношениям и сдать через интернет

Подробнее

Вариант 1 — Ошиблись и исправили в одном квартале

Заполняем 6-НДФЛ следующим образом:

- строки 020 и 022 — суммы фактически удержанного НДФЛ;

- строки 030 и 032 — фактически возвращенные суммы;

- строки 110–115 — правильно рассчитанные суммы доходов;

- строки 140–142 — правильную сумму исчисленного НДФЛ;

- строка 160 — сумма фактически удержанного НДФЛ;

- строка 180 — сумма НДФЛ, который был удержан излишне, за вычетом возвращенного налога;

- строка 190 — сумма НДФЛ, которую удалось вернуть с начала года.

Образец 6-НДФЛ с излишне удержанным НДФЛ

Вариант 2 — Нашли ошибку после сдачи отчета

Сдайте уточненку по 6-НДФЛ за все периоды, по которым отчитались до обнаружения ошибки. Так, если ошибку нашли в феврале 2022 года, придется сдавать три уточненки по 6-НДФЛ: за первый квартал, полугодие и за 9 месяцев 2021 года (Письмо ФНС РФ от 21.07.2017 № БС-4-11/14329@).

Уточненку сдавайте следующим образом:

- строки 020 и 022 — суммы фактически удержанного НДФЛ;

- строки 110–115 — правильно рассчитанные суммы доходов;

- строки 140-142 — правильная сумму исчисленного НДФЛ;

- строка 160 — сумма фактически удержанного НДФЛ;

- строка 180 — «переплата» по НДФЛ, имеющаяся на последний день отчетного периода.

Образец корректировки 6-НДФЛ за прошлый отчетный период

Как видите, Порядок заполнения корректировки аналогичен порядку заполнения первичной 6-НДФЛ.

В расчете за период, в котором НДФЛ вернули сотруднику, учтите следующие особенности:

- строки 030 и 032 — суммы возвращенного НДФЛ;

- строка 180 — «переплата» по НДФЛ за вычетом возвращенного налога;

- строка 190 — сумма НДФЛ, которую вы вернули с начала года.

Образец 6-НДФЛ с излишне удержанным НДФЛ

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача. Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате.

ФАЙЛЫ

Скачать пустой бланк письма об излишне перечисленных денежных средствах .docСкачать образец письма об излишне перечисленных денежных средствах .doc

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение.

Структура документа

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Ошибки

Среди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

- неправильное заполнение банковских реквизитов для возврата;

- отсутствие гербовой печати организации (если письмо составлено не на фирменном бланке и подписано не руководителем, а иным должностным лицом);

- необоснованность требования (отсутствие данных о платеже и размерах переплаты).

При наличии таких ошибок отказ в возврате средств будет правомерным.

Срок хранения

В соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет.

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача. Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате.

ФАЙЛЫ

Скачать пустой бланк письма об излишне перечисленных денежных средствах .docСкачать образец письма об излишне перечисленных денежных средствах .doc

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение.

Структура документа

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Ошибки

Среди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

- неправильное заполнение банковских реквизитов для возврата;

- отсутствие гербовой печати организации (если письмо составлено не на фирменном бланке и подписано не руководителем, а иным должностным лицом);

- необоснованность требования (отсутствие данных о платеже и размерах переплаты).

При наличии таких ошибок отказ в возврате средств будет правомерным.

Срок хранения

В соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет.

Написание слова

Удержано — слово пишется с одним «н», так как краткие страдательные причастия в русском языке пишутся с одним «н».

Примеры употребления

Всё было удержано из зарплаты виновного.

Целое состояние было удержано из доходов богача.

В отчете значилось, что за полгода было удержано алиментов на сумму до ста тысяч рублей.

Нашли ошибку? Выделите фрагмент текста и нажмите одновременно «левый Ctrl»+«Enter».

Читайте также:

Автослесарь как пишется?

Автослесарь как пишется?

Автобиография как пишется?

Автотракторный как пишется?

Автотягач как пишется?

Не уверены, как пишется «без удержу» или «безудрежу»? Проанализируем этот случай правописания, чтобы в будущем не допускать в написании этой лексемы ошибок.

Правильно пишется

Нормативным является вариант раздельного написания наречного сочетания – без удержу.

Какое правило

Несмотря на то, что эта конструкция довольно редко употребляется в речи, так как является устаревшей, все же необходимо знать, как она пишется. Ее можно встретить в стилизованных текстах.

Раздельное написание здесь объясняется начальным гласным звуком второго компонента. По правилам, когда при этом первый компонент оканчивается на согласную, писать слова следует раздельно. Сравните: без устали, без оглядки.

Примеры предложений

- Я не могу с ней долго разговаривать, она болтает без удержу.

- Всем девушкам он льстил без удержу.

Неправильно пишется

Слитное написание этих слов недопустимо – безудержу.

( 1 оценка, среднее 4 из 5 )

излишне (говорить)

излишни (слова)

ислишни

Правило

В зависимости от контекста допустимо употребление обеих лексем: «излишне» и «излишни».

Если слово «излишне» относится к глаголу, обозначает признак действия, то является наречием. К нему задается вопрос «как?». В данном случае слово не имеет окончания, на конце наречия корректно употребление суффикса «е».

Если же «излишне» обозначает признак предмета и относится к существительному, то это краткое прилагательное среднего рода, единственного числа. Произошло от полного варианта «излишний». От этого же слова образовалась словоформа множественного числа, именительного падежа «излишни». В кратких прилагательных конечные «е» и «и» являются окончаниями.

Значение

Излишне — чрезмерно, бесполезно, без надобности.

Примеры

- Не следует излишне увлекаться разными витаминными комплексами без назначения врача.

- Я считаю, что ваши советы излишни, мы сами найдем выход из сложившейся ситуации.

- Авокадо в рецепте салата излишне, не добавляйте его.

Ответ:

Правильное написание слова — излишне

Ударение и произношение — изл`ишне

Значение слова -1. нареч. Больше, чем нужно. 2. предикатив 1) Оценка чего-л. как избыточного, не обусловленного необходимостью. 2) Оценка какой-л. ситуации, какого-л. действия как напрасного, ненужного, бессмысленного.

Выберите, на какой слог падает ударение в слове — ГРАЖДАНСТВО?

или

Слово состоит из букв:

И,

З,

Л,

И,

Ш,

Н,

Е,

Похожие слова:

излишнего

излишнее

излишней

излишнем

излишнею

Рифма к слову излишне

кузминишне, пашне, башне, барышне, конюшне, кургане, немане, христиане, кафтане, измене, болтовне, наравне, огне, бредне, дне, часовне, жене, плане, семене, балагане, цыгане, колене, стране, ране, дмитриевне, диване, михайловне, перемене, копенгагене, матвеевне, семеновне, богдановне, тумане, бане, бревне, горожане, стакане, островне, павловне, карловне, антоновне, генриховне, обедне, кармане, федоровне, матрене, деревне, плене, обмане, вене, дрездене, феодоровне, вне, сограждане, шенграбене

Толкование слова. Правильное произношение слова. Значение слова.

Переплата по НДФЛ — что делать налоговому агенту? Ошибки в исчислении налога на доход физических лиц могут привести как к неудержанию платежа, так и к излишне уплаченной сумме. Как вернуть переплату по НДФЛ? Расскажем в нашем материале.

Переплата по НДФЛ: что делать?

Согласно п. 1 ст. 231 НК РФ суммы НДФЛ, излишне удержанные из доходов налогоплательщика, должны быть возвращены налоговым агентом.

В течение 10 рабочих дней с даты обнаружения переплаты работодатель обязан сообщить сотруднику о том, что сумма НДФЛ была излишне удержана, а также о размере самой суммы (п. 6 ст. 6.1, абз. 2 п. 1 ст. 231 НК РФ). Сообщение составляется в произвольной форме, поскольку налоговым законодательством не предусмотрены конкретные способы его составления, и направляется налогоплательщику.

В 2022 году некоторые налоговые агенты могли столкнуться с ситуацией, когда им приходилось возвращать работнику НДФЛ с материальной выгоды за 2021 год. Как это надо было делать, налоговая служба пояснила здесь.

Образец сообщения об излишне удержанном НДФЛ можно скачать бесплатно по ссылке ниже:

Скачать бланк сообщения

Скачать бланк сообщения

Порядок направления такого сообщения должен быть предварительно согласован с получателем (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 1).

Отразить возврат излишне удержанного НДФЛ в 6-НДФЛ, 2-НДФЛ и бухгалтерском учете вам поможет Готовое решение от КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Ждем заявление от работника

Чтобы переплата была возвращена, налогоплательщик должен обратиться к налоговому агенту с соответствующим заявлением в письменной форме (п. 1 ст. 231 НК РФ, письмо Минфина России от 19.10.2012 № 03-04-05/10-1206). Порядок его представления (на бумажном носителе или в электронной форме) вы вправе установить самостоятельно (письмо Минфина от 08.07.2019 № 03-04-06/51172).

Срок возврата налога составляет 3 года со дня уплаты налога (п. 7 ст. 11.3 НК РФ). Если этот срок пропущен, возвращать налог налоговый агент не обязан.

В заявлении работнику необходимо указать реквизиты своего банковского счета, на который работодатель должен будет перечислить денежные средства, т. к. возврат переплаты осуществляется в безналичной форме (абз. 4 п. 1 ст. 231 НК РФ).

Важно! Подсказка от КонсультантПлюс

Утвержденной формы для такого заявления нет. Вы можете принять заявление от физлица, составленное им в свободной форме, либо предложить заполнить по вашему образцу.

Скачать готовый образец можно в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Пример

В. П. Смирнов является работником ООО «Апрель». В марте 2023 года ему была выдана материальная помощь в размере 2 000 руб., с января по февраль 2022 г. материальная помощь не начислялась и не выплачивалась. Бухгалтер по ошибке исчислила и удержала НДФЛ с материальной помощи. На следующий день она обнаружила ошибку, пересчитала налог и определила сумму к возврату. В тот же день сотруднику сообщили о факте удержания и о размере налога, который организация обязана ему возвратить.

В. П. Смирнов должен написать заявление, чтобы ООО «Апрель» вернуло ему излишне удержанную сумму НДФЛ.

Возвращаем переплату

Итак, налоговый агент получил заявление налогоплательщика о возврате НДФЛ. Теперь в течение 3 месяцев он обязан вернуть излишне перечисленную сумму налога (абз. 3 п. 1 ст. 231 НК РФ). Если не сделать этого в установленный законодательством срок, то кроме самого налога работодатель должен будет заплатить сотруднику проценты за нарушение сроков возврата денежных средств. Проценты начисляются за каждый календарный день просрочки, а процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей на тот момент (абз. 5 п. 1 ст. 231 НК РФ).

Бухгалтеры нередко задаются вопросом: если возникла переплата по НДФЛ, то можно ли зачесть в счет текущих платежей по НДФЛ?

Ответ на данный вопрос дал Минфин РФ в письме от 05.12.2012 № 03-04-06/4-342. Вернуть налог можно за счет уменьшения в будущем сумм НДФЛ, исчисленного с доходов как самого налогоплательщика, у которого возникла переплата, так и остальных физических лиц, получающих доходы от этого налогового агента (абз. 3 п. 1 ст. 231 НК РФ). При этом не имеет значения ни вид дохода, выплачиваемого другим физическим лицам, ни налоговая ставка, применяемая к данным выплатам.

Пример возврата излишне удержанного НДФЛ за счет налога с доходов других лиц от КонсультантПлюс

В результате ошибки бухгалтера у работника организации А.А. Иванова за период январь — март был излишне удержан НДФЛ в общей сумме 4 000 руб.

За апрель А.А. Иванов получил заработную плату в размере 15 000 руб. НДФЛ в размере 1 950 руб. (15 000 руб. x 13%) с его заработной платы не удерживался…

Посмотреть пример полностью можно в КонсультантПлюс, получив тестовый доступ бесплатно.

Если налоговый агент не в состоянии вернуть переплаченный НДФЛ в установленный срок, то ему следует обратиться в налоговую инспекцию с заявлением о возврате излишне удержанной им суммы налога в течение 10 дней с даты обращения к нему сотрудника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению прикладываются документы, подтверждающие факт переплаты, и выписка из регистра налогового учета за тот период, в котором она произошла. При этом самому налогоплательщику подавать заявление на возврат налога во второй раз уже не нужно (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 2).

Следует отметить, что работодатель может не дожидаться возврата средств из бюджета, а вернуть переплату по НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ).

Итоги

Вернуть излишне удержанный у сотрудника НДФЛ налоговый агент обязан в течение 3-х месяцев с момента получения соотетствующего заявления от работника. Возврат можно осуществить только в безналичном порядке. Если средств на выплату не хватает, налоговый агент вправе запросить возврат средств из налоговой службы.

Бухгалтерия

Инструкция: пишем заявление на удержание из заработной платы

Заявление на удержание из заработной платы излишне выплаченных сумм — это документ, в котором сотрудник обращается к работодателю с просьбой перечислить трудовое вознаграждение за вычетом образовавшейся переплаты.

Почему работники пишут согласие на удержание

Ряд сумм удерживается из зарплаты без дополнительного согласия работника — это налог на доходы физических лиц, страховые взносы, выплаты по исполнительным листам. Для некоторых вычетов из трудового вознаграждения потребуется отдельное согласие от служащего. В ТК РФ указано, нужно ли писать заявление на удержание из заработной платы излишне удержанной суммы, — да, произвести возврат неправильно начисленной зарплаты, отпускных, неиспользованного подотчета разрешено только при наличии письменного подтверждения, то есть заявления от сотрудника (ч. 2, 3 ст. 137 ТК РФ).

Деньги из зарплаты работника удерживаются в строго ограниченных случаях (ч. 1, 2 ст. 137 ТК РФ):

- для возмещения неотработанного авансирования;

- для погашения неиспользованного аванса в период командировок;

- для возврата заработной переплаты, которая образовалась из-за ошибок в расчетах и по иным причинам.

Зарплату нельзя взыскать с работника, за исключением трех случаев:

- расчетных ошибок;

- признания вины сотрудника в невыполнении трудовых норм или простое;

- неправомерных действий служащего, признанных судом.

Если работник самостоятельно обращается к руководству с просьбой удержать деньги из трудового вознаграждения, никаких ограничений нет — служащие вправе распоряжаться зарплатой по собственному усмотрению (письмо Роструда № ПГ/7156-6-1 от 26.09.2012). Обычно сотрудники подают заявление на удержание для оплаты кредита банку или займа конкретному лицу в счет зарплаты — это правомерное основание для вычета денежных средств. Работодатель удерживает указанную в обращении сумму, но только после начисления НДФЛ.

В каких случаях заявка не пишется

Все законодательно обоснованные вычеты взимаются без письменного согласия служащего. К таким начислениям относят:

- НДФЛ (гл. 23 НК РФ);

- исполнительные документы (ст. 99 229-ФЗ от 02.20.2007);

- отпускные, выплаченные авансом увольняющемуся сотруднику, счетная ошибка при начислении трудового вознаграждения.

Но когда работодатель удерживает деньги из зарплаты служащего, он обязан соблюдать определенный лимит. По закону, из зарплатного вознаграждения нельзя удерживать больше 20% (ч. 1 ст. 138 ТК РФ). Исключением являются начисления по нескольким исполнительным листам, но не больше 50% (ч. 2 ст. 138). В особых случаях по исполнительному производству начисляют до 70% от заработной платы — на выплату алиментов несовершеннолетним детям, для возмещения вреда здоровью другого лица (ч. 3 ст. 138).

Как составить обращение

Согласие работодателю служащие пишут в свободной форме. В тексте необходимо указать основание, размер и порядок взыскания. Вот как составить заявление сотрудника на списание займа с зарплаты (в других случаях составляем по аналогии):

- Указать адресата — Ф.И.О. и должность руководителя, название компании.

- Вписать информацию о заявителе — его Ф.И.О., должность.

- Озаглавить документ.

- Описать причину и суть обращения — кому и для чего перечислять средства.

- Указать размер и порядок взыскания.

- Перечислить платежные реквизиты (при необходимости) и подтверждающие приложения (если есть).

- Подписать заявку, поставить дату и Ф.И.О. сотрудника.

Образец

Так выглядит образец согласия на удержание за питание из заработной платы (аналогично составляется и для других оснований). Используйте шаблон в работе:

Должность руководителя, Ф.И.О.

Наименование организации

от (Ф.И.О. работника)

Заявление о согласии работника

на удержания из заработной платы

Я, _______________________________ (Ф.И.О. работника), занимающий должность ____________ (наименование должности) в __________________ (наименование организации), согласен на удержание из заработной платы для погашения задолженности, которая образовалась в результате _________________________________ (указать причину), в сумме __________ ежемесячно, до полного погашения задолженности.

Дата

Подпись Ф.И.О. работника

А это пример заявления для погашения займов от работника:

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Новая система оплаты труда государственных и муниципальных служащих предусматривает право правительства утверждать требования к заработным платам сотрудников бюджетной сферы. Это приведет к единообразию и росту зарплат.

30 октября 2020

На практике для заверения документов применяют разные способы (рукописные или оттиски) и разные формулировки — «копия верна» или «верно». Но чтобы документ приобрел юридическую силу, ориентируйтесь на рекомендации ГОСТа.

26 апреля 2022

При списании с баланса организации основного средства, независимо от причины выбытия, может использоваться форма ОС-1 «Акт о приме-передаче объекта основных средств (кроме зданий, сооружений)». Заполнение такой формы в НКО имеет свои особенности. О них и поговорим.

10 ноября 2022

Форма 11 (статистика) — это отчет об основных фондах за прошедший год, включающий сведения о наличии, стоимости и движении объектов. Сдают ежегодно, в период с 15 февраля по 1 апреля.

17 марта 2022

Как рассчитать сумму излишне удержанного НДФЛ?

Доброго времени суток. Помогите, пожалуйста разобраться в НДФЛ.

Январь: начислено 8200р, вычет 5800р, удержано НДФЛ 312р.

Февраль: начислено 7641,43, вычет 5800р, удержано НДФЛ 239р

Март: начислено 8200, вычет примёнен 5800р, удержано НДФЛ 312

В апреле сотрудник приносит заявление на предоставление вычета с марта 2020г (вычет 8800р)

Апрель: начислено 8200, вычет 8800р, удержано НДФЛ 0.

Май: начислено 8200, вычет 8800р, удержано НДФЛ 0.

Июнь: начислено 8200, вычет 8800р, удержано НДФЛ 0.

Вопрос заключается в следующем, сколько мы должны вернуть излишне уплаченного НДФЛ? Только за март 312р, или всё же удержания в феврале и в январе попадает под уменьшение, если начисление больше вычета? Может я некорректно задала вопрос, прошу прощения. Меня смутило начисление в 1С, там НДФЛ начисляется в минус).

И ещё вопрос, можно ли не возвращать излишне удержанную сумме, если известно, что в ближайшее время сотруднику будет увеличена зарплата в два раза, и НДФЛ будет к уплате (вычеты меньше начислений).?

Буду очень благодарна за ответ.

г. Новосибирск191 048 баллов

Добрый день.

Цитата (Alenado4a):В апреле сотрудник приносит заявление на предоставление вычета с марта 2020г (вычет 8800р)

Ещё один ребёнок? Родился в марте?

Цитата (Alenado4a):Апрель: начислено 8200, вычет 8800р, удержано НДФЛ 0.

Поскольку дополнительный вычет должен предоставляться с марта, в апреле вычет — 8800+3000 (сумма вычетов с января по апрель = 5800*2+8800*2)

Цитата (Alenado4a):Вопрос заключается в следующем, сколько мы должны вернуть излишне уплаченного НДФЛ?

Вернуть кому — работнику? Это излишне удержанный НДФЛ.

Цитата (Alenado4a):Только за март 312р, или всё же удержания в феврале и в январе попадает под уменьшение, если начисление больше вычета? Может я некорректно задала вопрос, прошу прощения. Меня смутило начисление в 1С, там НДФЛ начисляется в минус).

НДФЛ считается нарастающим итогом, а не помесячно.

За 6 месяцев картина такая:

Исчисленный НДФЛ: ((8200*5+7641,43)-(5800*2+8800*4))*13% = (48641,43-46800)*13%=1841,43*13%=239

Фактически удержанный НДФЛ: 312+239+312=863

Излишне удержанный НДФЛ: 239-863=-624

Цитата (Alenado4a):И ещё вопрос, можно ли не возвращать излишне удержанную сумме, если известно, что в ближайшее время сотруднику будет увеличена зарплата в два раза, и НДФЛ будет к уплате (вычеты меньше начислений).?

Вернуть излишне удержанную сумму НДФЛ можно только по заявлению.

Вы можете уведомить работника о сложившейся ситуации. А дальше — право работника решить.

https://www.buhonline.ru/pub/beginner/2015/4/9746

Поскольку срок, отведённый на возврат — три месяца, можно и не возвращать.

Подайте уведомление об исчисленных суммах НДФЛ

Добрый день.

Цитата (Sveto4Divny):Вы можете уведомить работника о сложившейся ситуации. А дальше — право работника решить.

Вы обязаны уведомить работника, в течении 10 дней с момента, как узнали об излишне удержанном налоге.

ст 231 НК РФ

1. Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика, если иное не предусмотрено настоящей главой.

Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

В случае, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, установленного абзацем третьим настоящего пункта, налоговым агентом на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Письмо Минфина от 18.04.2012 N 03-04-06/8-118

![]()

Sveto4Divny,

спасибо большое, Вы мне очень помогли!

smv_mars, спасибо за дополнительную информацию.

Возврат денег от контрагента происходит при ошибочном перечислении, при невыполнении или некачественном выполнении условий договора. Рассказываем, как запросить возврат денежных средств и как отразить операцию в бухучете.

В жизни хозяйствующего субъекта складываются ситуации, при которых необходимо вернуть суммы, ранее перечисленные поставщику. Рассмотрим отражение операций в бухгалтерском учете и юридические нюансы при возвращении денег на расчетный счет.

Как получить деньги назад

Вот примеры причин возврата денежных средств:

- излишнее перечисление суммы;

- ошибочное перечисление;

- расторжение или изменение условий договора.

Чтобы вернуть деньги при переплате или получить их назад, необходимо направить требование поставщику. Это может быть претензия на возврат денежных средств за товар в связи с отказом от товара или в связи с ошибкой при перечислении средств.

Как составить требование

Унифицированной формы такого письма не существует. Заявление составляется в свободной форме, на фирменном бланке.

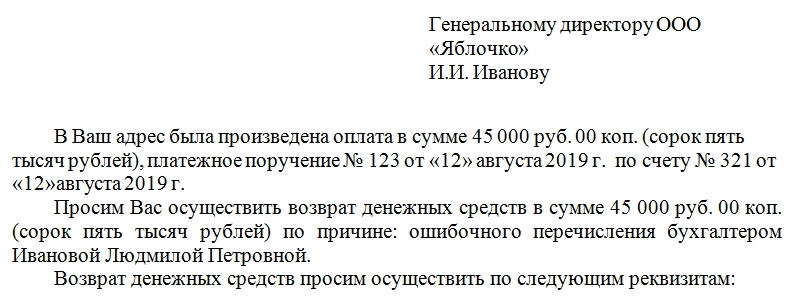

Вот как правильно написать заявление на возврат денежных средств:

1. Укажите получателя и составителя заявления.

2. По тексту укажите:

- банковские реквизиты, куда поступят денежные средства;

- основания для перечисления;

- реквизиты операции: договор, платежное поручение, сумма;

- ожидаемый срок поступления денег;

- подпись и расшифровку Ф.И.О. ответственного лица — руководителя организации.

3. Если заявление подписывает представитель, приложите копию доверенности.

Шаблон заявления

Заявление на возврат аванса

Заявление при ошибочно перечисленной сумме

В целях устранения разногласий с поставщиком рекомендуем к письму приложить акт сверки расчетов.

Образец акта сверки

При составлении требования и акта сверки обязательно сделайте ссылку на договор.

Если товар некачественный

Если покупатель выявил недостатки оплаченного товара, он направляет поставщику претензию и акт неполучения товара (или акт о выявленных недостатках), отказ от товара оформляет с помощью накладной. Брак, замеченный при приемке товара, оформляйте с помощью унифицированной формы ТОРГ-2.

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки.

|

№ |

Ситуация |

Поставщик |

Покупатель |

|---|---|---|---|

|

1 |

Излишне перечислен аванс |

Дт 51 Кт 62 — поступил аванс Дт 62 Кт 76,2 — по письму излишек переведен на счет 76.2 «Расчеты по претензиям» Дт 76.2 Кт 51 — излишне полученная сумма отправлена покупателю |

Дт 60 Кт 51 — перечислена предоплата Дт 76.2 Кт 60 — отправлено письмо на возврат части платежа Дт 51 Кт 76.2 — излишне перечисленная сумма поступила на счет |

|

2 |

Ошибочное перечисление |

Дт 51 Кт 76.2 — ошибочно полученная сумма Дт 76.2 Кт 51—- отправлен возврат |

Дт 76.2 Кт 51 — ошибочно перечисленная сумма. Дт 51 Кт 76.2 — получен возврат |

|

3 |

Расторжение или изменение условий договора |

Дт 51 Кт 62 — поступила предоплата Дт 62 Кт 76.2 — расторгли или изменили договор Дт 76.2 Кт 51 — деньги вернули |

Дт 60 Кт 51 — перечислен аванс Дт 76.2 Кт 60 — договор изменили или расторгли Дт 51 Кт 76.2 — деньги поступили на счет |

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств эти средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).

Срок возврата платежей

Ошибочно или излишне перечисленные платежи возвращаются в течение семи дней со дня предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

В случаях неправомерного удержания денежных средств и уклонения от их взыскания на сумму долга начисляются проценты в соответствии с нормами, изложенными в п. 1 ст. 395 ГК РФ и п. 5 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (информационное письмо ВАС РФ № 49 от 11.01.2000).

Аналогичные обращения по начислению процентов применяются при расторжении договора поставки товаров (п. 3-4 ст. 487 ГК РФ).

Чтобы избежать выплаты процентов за пользование чужими деньгами, обратите внимание на дату документа и не позднее семи дней исполните обязательства.

Иная юридическая ситуация складывается в случае возвращения аванса при расторжении или изменении договора подряда. Организация, получившая предоплату, приступила к выполнению работ. В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

Хранение документации

Вся служебная переписка хранится не менее 5 лет, не являются исключением и письма на возвращение денег.

Если хозяйственная деятельность ведется активно и переписка объемная, используйте журнал регистрации входящих и исходящих писем, утвердив его форму в учетной политике и включив в должностные обязанности ответственного лица обязанность вести журнал учета корреспонденции.