1.Кто может получить налоговый вычет на ребенка?

Стандартный налоговый вычет на ребенка — это вычет по НДФЛ, оформить который могут обеспечивающие ребенка:

- родители;

- супруг (супруга) родителя;

- усыновители;

- опекуны;

- попечители;

- приемные родители;

- супруги приемных родителей.

Супруги попечителей, опекунов и усыновителей права на налоговый вычет на ребенка не имеют.

Получать вычет на ребенка вы можете до месяца, в котором ваш доход с начала года, облагаемый налогом по ставке 13%, превысит 350 000 рублей.

2.Каков размер налогового вычета на ребенка?

Сумма вычета зависит от того, сколько у вас детей. За каждый месяц полагается вычет в размере:

- 1400 рублей — на первого ребенка;

- 1400 рублей — на второго ребенка;

- 3000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на ребенка-инвалида для родителей, супругов родителей и усыновителей;

- 6000 рублей — на ребенка-инвалида для опекунов, попечителей, приемных родителей, супругов приемных родителей.

Если у вас несколько детей в возрасте до 18 лет (или до 24 лет, если речь идет о студентах), вычеты по ним суммируются. По достижении ребенком 18 (24) лет вычет по нему прекращает предоставляться, однако, если у него есть младшие братья или сестры, они по-прежнему считаются вторыми (третьими и так далее) детьми и по ним предоставляются соответствующие вычеты.

Сумма налогового вычета — это часть ваших доходов, с которой не будет взиматься налог. То есть если у вас один ребенок и вы оформили налоговый вычет, то вам вернется 13% от 1400 рублей, если у вас двое детей, то от 2800 рублей и так далее. Если вычет получает один из двоих родителей, так как второй отказался от получения вычета, или если у ребенка только один родитель, вычет предоставляется в двойном размере.

Получить вычет можно как у работодателя, так и в налоговой инспекции.

3.Какие нужны документы для получения вычета?

- копия свидетельства о рождении ребенка (если детей несколько — копии свидетельств о рождении всех детей, даже если на кого-то из них вычет не предоставляется);

- копия решения суда об усыновлении (удочерении), если вы приемный родитель;

- копия решения об установлении опеки (попечительства), если вы опекун;

- копия справки из образовательного учреждения (учебного заведения), в которой указаны период и форма обучения ребенка (представляется раз в год), если вычет предоставляется на ребенка в возрасте от 18 до 24 лет;

- копия свидетельства о браке и заявление родителя о том, что ребенок находится на совместном иждивении супругов, или копия соглашения об уплате алиментов (исполнительного листа, решения суда о перечислении алиментов на содержание ребенка в пользу другого родителя), если вы супруг родителя ребенка;

- копия справки об установлении инвалидности (если ребенок является инвалидом);

- заявление второго родителя (образец заявления) об отказе от получения вычета и справка 2-НДФЛ с его места работы (если вы написали заявление о предоставлении вычета в двойном размере по причине отказа второго родителя от получения вычета);

- копия документа, подтверждающего статус единственного родителя (если вы написали заявление о предоставлении вычета в двойном размере как единственному родителю).

4.Как оформить налоговый вычет на ребенка через работодателя?

Чтобы ежемесячно получать стандартный вычет по НДФЛ на ребенка, вам нужно в произвольной форме написать на имя работодателя заявление (образец заявления) о предоставлении вычета. Ежегодно обновлять заявление не нужно. Новое заявление вы должны будете написать, только если у вас появится право на другой вычет. Например, родится еще один ребенок. К заявлению нужно будет приложить документы, подтверждающие право на вычет.

Работодатель должен предоставить налоговый вычет за каждый месяц налогового периода (календарного года), в течение которого между ним и вами действует трудовой договор. Однако в случае со стандартными вычетами на детей существует ограничение: вычет действует до месяца, в котором ваш доход с начала года, облагаемый по ставке 13%, превысит 350 000 рублей.

5.Как оформить вычет через налоговую?

Вам нужно будет заполнить декларацию 3-НДФЛ за тот период, за который вы хотите оформить вычет (за каждый налоговый период используйте бланк соответствующего года, например, за 2020 год — бланк 2020 года, за 2021 год — бланк 2021 года).

Заполненную декларацию и необходимые для получения вычета документы нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки.

Эксперт Контур.Бухгалтерии по расчету зарплаты, Наталья Потапкина, рассказывает, какие работники имеют право на подобные вычеты, и приводит примеры.

В этой статье расскажем о вычетах по НДФЛ на содержание детей в 2023 году. Чиновники не стали вносить изменения в порядок предоставления вычетов 2022 года..

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн.

Попробовать бесплатно

Кто получает вычеты на детей

На детские вычеты по НДФЛ имеют право работники, которые являются резидентами РФ и имеют детей на обеспечении. Вычеты предоставляются:

- родителям и их супругам,

- усыновителям,

- приемным родителям и их супругам,

- опекунам,

- попечителям.

![]()

Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от 11.11.2021 № 03-04-06/91050, от 22.12.2020 № 03-04-05/112670).

Право на «детский» вычет имеет каждый родитель, в том числе приемный. По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен отказаться от вычета, что нужно подтвердить заявлением. Также право на двойной вычет имеет единственный родитель (усыновитель, опекун, попечитель).

Спорные ситуации возникают при разводе:

- безусловное право на вычет имеет родитель, с которым остался ребенок;

- другой родитель имеет право на вычет, только если платит алименты;

- если родитель-алиментоплательщик вновь вступает в брак, его новый супруг тоже имеет право на вычет (Письмо Минфина от 10.08.2016 № 03-04-05/46762);

- дети, рожденные в семьях новых супругов, прибавляются к детям, которые были до брака. То есть при наличии двух детей и появлении еще одного малыша в новой семье, вычет на него предоставится как на третьего ребенка. Однако если брак сожителей не зарегистрирован, каждый из них считает детей по отдельности.

Если ребенок работает или живет отдельно, но при этом не достиг 18 лет или учится очно, родитель все еще имеет право на стандартный налоговый вычет.

Размеры вычетов на детей в 2022 и 2023 году

В 2023 году следует применять те же вычеты, что действовали в 2022 году:

- на первого и второго ребенка — в размере 1400 рублей;

- на третьего и каждого последующего ребенка — 3000 рублей;

- на ребенка-инвалида родителю и его супругу, усыновителю — 12 000 рублей;

- на ребенка-инвалида приемному родителю и его супругу, опекуну, попечителю — 6 000 рублей.

Повышенный вычет на ребенка инвалида в возрасте от 18 до 24 лет, учащегося по очной форме, предоставляется только при наличии I или II группы инвалидности.

![]()

Вычет на ребенка-инвалида суммируется с вычетом «по количеству детей»

На единственного ребенка инвалида вычет составит 13 400 рублей = 12 000 рублей + 1 400 рублей. Если ребенок-инвалид по счету третий, общий вычет составит 17 800 рублей = 1 400 + 1 400 + 3 000 + 12 000 (п. 14 Обзора судебной практики по гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015, Письма Минфина РФ от 07.11.2019 № 03-04-05/85821, от 20.03.2017 № 03-04-06/15803).

Единственные родители имеют право на удвоенную сумму «детских» вычетов. Если этот родитель вступит в брак, вычеты снова будут предоставляться в одинарном размере с месяца, следующего за месяцем вступления в брак.

Как размер вычета зависит от количества детей

При определении размера вычета учитывается общее количество детей. То есть первый ребенок — это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет на данный момент или нет. Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96). Суммы вычетов для детей-инвалидов суммируются с обычными вычетами в зависимости от очередности ребенка.

Смерть ребенка не уменьшает общего количества детей для целей предоставления вычета (Письмо Минфина России от 10.02.2012 № 03-04-05/8-165).

![]()

Пример расчета вычета на детей

Сотрудница организации Мария Сидорова является родителем трех детей в возрасте 25, 15 и 10 лет. Вычеты будут предоставляться ей следующим образом:

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 1400 рублей;

- на третьего ребенка-инвалида в возрасте 10 лет — вычет в размере 3000 + 12 000 рублей.

Общая сумма вычетов — 16 400 рублей.

Предельный размер доходов для детских вычетов

В 2023 году, как и раньше, вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника, облагаемый по ставке 13 %, с начала года не превысит 350 000 рублей. От чиновников поступало предложение увеличить лимит до 400 000 рублей, но пока его отклонили. Начиная с месяца, когда доход работника превысит указанную величину, предоставление вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

![]()

Пример работы с лимитом по доходу

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 рублей.

Петрову установлен оклад в размере 40 000 рублей в месяц, значит, его доход, рассчитанный нарастающим итогом с начала года, превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1 400 рублей, но с октября этот вычет не предоставляется.

Для определения предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ по ставке 13 % (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет (п. 3 ст. 218 НК РФ). Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно. Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Надо ли предоставлять вычет, если у работника нет доходов

Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах, в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2018 № 03-04-05/78020, от 04.09.2017 № 03-04-06/56583).

Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска (Письмо Минфина России от 11.06.2014 № 03-04-05/28141). Если сотрудник уходит в отпуск по уходу не в начале года, то вычет не предоставляется с месяца ухода в отпуск. Например, сотрудница пошла в декрет с 1 сентября. Вычеты за сентябрь–декабрь ей не положены.

В случаях, когда дохода нет и работодатель вычет не предоставляет, работник по окончании года может подать в налоговую декларацию 3-НДФЛ с документами, подтверждающими право на вычет. ИФНС пересчитает налог и вернет НДФЛ.

За какой период предоставлять вычет

Вычет на ребенка предоставляется с того месяца, как малыш был рожден, усыновлен или принят под опеку или попечительство. Этот месяц указан в свидетельстве о рождении или другом подтверждающем документе.

Вычет прекращает предоставляться при выполнении одного из условий:

Нарушен лимит по доходам. Если доход сотрудника с начала года превысил 350 000 рублей, вычет не предоставляется с месяца, в котором превышен лимит (пп. 4 п. 1 ст. 218 НК РФ).

Ребенку исполнилось 18 лет. Вычет следует предоставлять до конца года, в котором ребенок стал совершеннолетним. При этом не имеет значения месяц рождения. Даже если 18 лет ребенку исполнилось в январе, вычет предоставляется до конца года (пп. 4 п. 1 ст. 218 НК РФ, письмо Минфина от 22.10.2014 № 03-04-05/53291).

Студенту исполнилось 24 года. Если ребенку исполнилось 24 года, но он продолжал обучение в течение этого года — с января следующего года. Если период обучения закончился, вычет не предоставляется с месяца, следующего за месяцем окончания обучения (письма Минфина от 22.12.2020 N 03-04-05/112670, от 29.12.2018 N 03-04-06/96676).

Пребывание студента в академическом отпуске не лишает родителя права на получение вычета. Главное, чтобы была справка из учебного учреждения и копия приказа о предоставлении отпуска

Ребенок погиб. Вычет предоставляется до конца года, в котором наступила смерть (пп. 4 п. 1 ст. 218 НК РФ).

Истек или досрочно расторгнут договор о передаче ребенка на воспитание. Вычет предоставляется до конца года, в котором у договора истек срок или он был расторгнут (пп. 4 п. 1 ст. 218 НК РФ).

Раньше Минфин разъяснял, что предоставление вычета прекращается и в случаях, когда ребенок в возрасте до 18 лет или учащийся на очной форме обучения в возрасте от 18 до 24 лет вступил в брак (письмо Минфина от 31.03.2014 № 03-04-06/14217). Однако в более свежих разъяснениях чиновники признали, что в НК РФ нет никаких оснований для прекращения вычета после свадьбы ребенка (письмо Минфина от 07.04.2022 № 03-04-05/29517).

Рассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

Попробовать бесплатно

Кто может получить налоговый вычет на детей?

Вычет может получить любой гражданин, если у него есть дети, и он платит подоходный налог (НДФЛ).

Вычет оформляется только на несовершеннолетних детей или детей, которым не исполнилось 24 года, если они обучаются очно. Правом на вычет обладают и те граждане, у которых нет собственных детей, но есть супруг с детьми (даже если ребенок от предыдущего брака).

Кто не имеет права на стандартный налоговый вычет?

Вычет получить не могут следующие категории граждан:

- Индивидуальный предприниматель, который не платит НДФЛ, а использует специальный налоговый режим: упрощенная система (УСН), патентная система (ПСН) или сельскохозяйственный налог (ЕСХН)?Если ИП на общей системе налогообложения, он платит государству 13% от доходов и тогда может получать налоговые вычеты;

- Самозанятый гражданин, который платит налог на профессиональный доход?Исключением будет случай, когда самозанятый трудоустроен, и работодатель ежемесячно отчисляет за него НДФЛ по ставке 13%;

- Неработающие граждане, у которых нет дохода, облагаемого НДФЛ;

- Налоговые нерезиденты.

Справочно:

Налоговыми резидентами являются граждане, которые за последние 12 месяцев подряд находились на территории России не менее 183 календарных дней.

Как работает стандартный налоговый вычет?

Работодатель ежемесячно отчисляет в налоговую 13% от заработной платы. Если у вас есть право на налоговый вычет, то налог будет взыматься не со всей зарплаты, а только с той ее части, на которую не распространяется вычет.

Например, вы получаете зарплату 50 000 рублей, тогда ежемесячно в налоговую работодатель отчисляет 6 500 рублей налога (13% от 50 000) и на руки вы получаете только 43 500 рублей. Если же у вас есть двое несовершеннолетних детей, вы имеете право на вычет 2 800 рублей ежемесячно – эта сумма не облагается налогом. В этом случае в налоговую будет перечисляться только 6 136 рублей (13% от 47 200), а на руки вы получите уже 43 864 рубля.

В каком размере можно получить налоговый вычет на детей?

Размер ежемесячного налогового вычета зависит от количества детей и их статуса:

- 1400 рублей за первого ребенка

- 1400 рублей за второго ребенка

- 3000 рублей за третьего и последующих детей

- 12 000 рублей за ребенка-инвалида до 18 лет, инвалида 1 или 2 группы до 24 лет, если он обучается очно. (6 000 рублей если вы опекун)

Вычет на каждого ребенка предоставляется отдельно. Например, если у вас трое детей, 3, 10 и 15 лет, то вы можете получить вычет в размере 1 400+1 400+3 000 = 5 800 рублей. К зарплате ежемесячно будет прибавляться 13% от 5800 рублей, то есть 754 рубля.

Если одному из детей установлена инвалидность, то к этой сумме добавляется еще 12 000 рублей. Тогда вычет будет составлять 17 800 рублей (12 000 + 5 800), а зарплата ежемесячно будет больше уже на 2 314 рублей.

Если в семье один ребенок, и ему установлена инвалидность, то вычет будет предоставлен в размере 13 400 рублей (12 000 + 1 400). К зарплате прибавится 1742 рубля каждый месяц.

Если одному из детей уже исполнилось 18 лет, то вычет предоставляется в размере 1400 рублей на второго ребенка и 3000 рублей на третьего ребенка. К зарплате в этом случае ежемесячно прибавится 572 рубля.

Когда стандартный вычет можно получить в двойном размере?

Налоговый вычет на детей в двойном размере предоставляется в следующих случаях:

- Если гражданин юридически является единственным родителем. Это возможно, если второй родитель не указан в свидетельстве о рождении, умер, был объявлен умершим или безвестно отсутствующим. Если брак родителей не зарегистрирован или один из родителей был лишен родительских прав, то права на двойной вычет не появляется;

- Если второй родитель отказался от своего права на вычет и подал соответствующее заявление своему работодателю;

- Если гражданин является единственным усыновителем, опекуном или попечителем.

Например, одинокая мама троих несовершеннолетних детей, может получать ежемесячно 1508 рублей (5800 рублей x 13% x 2).

На какой срок представляется налоговый вычет на детей?

Вычет предоставляется каждый год ежемесячно, пока совокупный доход за год не превысит сумму в 350 тыс. рублей. Например, если гражданин получает зарплату 29 тыс. рублей, то за год он сможет вернуть 2184 рубля, потому что вычет будет действовать все 12 месяцев, а если заработная плата 100 тыс. рублей, то за год можно получить 546 рублей, потому что вычет будет предоставляться только в течение 3 месяцев. Однако с января следующего года расчет вычета начнется заново.

Когда детям исполнится 18 или 24 года в зависимости от обстоятельств, вычет будет действовать еще до конца календарного года (или пока сумма дохода не достигнет 350 тыс. рублей), а вот в следующем году его уже нельзя будет получить.

Какие есть способы получения налогового вычета?

Налоговый вычет на детей можно получить одним из двух способов:

1 способ. Оформить через работодателя

Через работодателя оформить налоговый вычет на детей проще всего. Как правило, работодатель самостоятельно запрашивает сведения о наличии детей еще в процессе трудоустройства и тогда же предлагает написать заявление на вычет.

Если этого не произошло, то заявление и подтверждающие документы вы можете подать самостоятельно. Независимо от того, в какой момент вы это сделали, работодатель предоставит вычет с начала года или с того момента, когда у работника возникло право на вычет в этом году (например, с момента рождения или усыновления ребенка).

2 способ. Оформить через налоговую

Этот способ подходит для тех граждан, которые не получали вычет по месту работы за предыдущие три года, но имели на него право.

Для получения вычета необходимо подать декларацию 3-НДФЛ, обратившись в налоговую службу по месту жительства. Также декларацию можно подать в электронной форме с помощью личного кабинета налогоплательщика.

Какие документы понадобятся для получения налогового вычета?

Для оформления налогового вычета через работодателя необходимо предоставить ему следующие документы:

-

заявление на вычет;

-

паспорт;

-

свидетельства о рождении детей (или об усыновлении);

-

подтверждение официального брака между родителями (отметка в паспорте или свидетельство о браке);

-

справка об инвалидности (если ребенку установлена инвалидность);

-

справка из учебного заведения (если ребенок старше 18 лет и обучается очно);

-

подтверждение совместного проживания и расходов на содержание ребенка (для граждан, которые не указаны в свидетельстве о рождении ребенка в качестве его родителей).

Для оформления налогового вычета через налоговую понадобятся следующие документы:

-

декларация 3-НДФЛ. Ее удобно заполнять в электроном виде в личном кабинете налогоплательщика. Также готовую декларацию можно загрузить в личный кабинет или принести в бумажном виде в налоговую по месту жительства;

-

те же документы, что указаны выше, за исключением заявления.

Для получения вычета в двойном размере могут также понадобиться:

-

свидетельство о смерти второго родителя;

-

подтверждение признания второго родителя безвестно отсутствующим (выписка из решения суда);

-

подтверждение того, что единственный родитель не состоит в браке (паспорт).

Можно ли одновременно с вычетом на детей получать другие налоговые вычеты?

Получение стандартного налогового вычета никак не влияет на возможность оформления других видов вычетов. Например, вы можете получить социальный вычет за лечение или имущественный вычет за покупку жилья без ограничений.

За счет стандартного вычета уменьшают подоходный налог (НДФЛ). Работник может оформить вычет на себя и детей. Обычно его получают у работодателя ежемесячно, но можно получить льготу по декларации 3-НДФЛ в налоговой.

Рассказываем, как получить стандартный вычет на детей, и на сколько увеличится зарплата родителей.

Содержание:

- Что такое стандартный вычет на ребенка

- Когда можно получить вычет на детей в двойном размере

- Как рассчитывается сумма вычета

- Как получить вычет у работодателя

- Как получить вычет в налоговой

Что такое стандартный вычет на ребенка

Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемый доход. Например, зарплата водителя составляет 45 000 ₽. Из этой суммы он должен уплатить НДФЛ 13% — 5 850 ₽. Но если у работника есть право на вычет, из зарплаты сначала вычтут не облагаемую налогом сумму, а с оставшейся рассчитают НДФЛ.

Трудоустроенные родители могут получать стандартный вычет на детей до 18 лет. Если ребенок учится очно, льготу продлевают до 24 лет. Также

стандартный вычет могут получать усыновители, опекуны, попечители и приемные родители.

Неважно, проживает ребенок с родителями или отдельно — после развода оба супруга могут воспользоваться вычетом. Но только если участвуют в обеспечении ребенка. Если отец или мать уклоняются от алиментов, вычет им не дадут.

Важно! Воспользоваться вычетом могут только российские налоговые резиденты. К ним относятся граждане, которые находятся на территории России минимум 183 дня в году.

Налоговую льготу предоставляют ежемесячно, пока зарплата работника с начала календарного года не достигнет 350 000 ₽. После этой суммы вычет платить не будут. Но с января следующего года вычет можете заново.

Налоговые вычеты, хоть и незначительно, но увеличивают доход. Это важно людям с небольшой зарплатой. К примеру, работник получает до 30 000 ₽ в месяц, он может получать вычет в течение года. Но чем выше зарплата, тем быстрее работник превысит лимит, и льгота перестанет действовать.

Если в течение одного или нескольких месяцев у работника нет дохода, право на вычет сохраняется. Его насчитают в следующем месяце, когда он снова получит зарплату. Вычеты суммируются — льготу можно получить за те месяцы, в которых не было выплат.

Важно! Если дохода не будет до конца года, вычет сгорит. Детские вычеты не переносятся на следующий год. Поскольку доходы каждый год обнуляются, право на вычет снова появится с начала следующего года.

Когда можно получить вычет на детей в двойном размере

Перечислим ситуации, кто может получить вычет в двойном размере.

1. Единственный родной или приемный родитель, пока не вступит в брак.

2. Единственный усыновитель, опекун, попечитель.

3. Один из родителей, если второй написал заявление об отказе от льготы.

Важно! Получать вычет или отказаться от него могут только плательщики НДФЛ: официально трудоустроенные работники и ИП на ОСН. Если один из родителей ИП на спецрежиме (НПД, УСН, АУСН, ПСН и ЕСХН), вычет ему не положен. Поэтому второй родитель не сможет получать двойной вычет.

Единственному родителю нужно подтвердить право на двойной вычет документально. Например, приложить к заявлению свидетельство о рождении с прочерком в графе «Отец», свидетельство о смерти второго родителя или решение суда о лишении родительских прав.

Важно! Уклонение от алиментов одного родителя не дает второму права на двойной вычет.

Как рассчитывается сумма вычета

Налоговый вычет предоставляют на каждого ребенка. А вот сумма вычета зависит от количества и очередности детей.

Размер вычета на ребенка-инвалида суммируется с базовым стандартным вычетом по очередности рождения детей. Даже если на старшего ребенка вычет уже не положен, его тоже нужно учитывать, чтобы посчитать количество детей в семье.

Пример 1

Сергеева С.С. получает зарплату 25 000 ₽. С этой суммы вычитают НДФЛ в размере: 25 000 х 13% = 3 250 ₽. За год Сергеева может выплатить в бюджет: 3 250 х 12 = 39 000 ₽.

Но у Сергеевой трое детей — 25, 15 и 10 лет, поэтому она может воспользоваться вычетом. Младший ребенок — инвалид II группы. Рассчитаем суммарный размер стандартного вычета: 1 400 ₽ (на второго ребенка) + 3 000 ₽ (на третьего ребенка) + 12 000 ₽ (на ребенка инвалида) = 16 400 ₽ — стандартный налоговый вычет по НДФЛ для Сергеевой С.С.

С учетом вычета экономия в месяц составляет: 16 400 х 13% = 2 132 ₽ в месяц. За год она сэкономит: 2 132 х 12 = 25 584 ₽.

Пример 2

В семье трое детей от разных браков. Старшему сыну мужа от первого брака 17 лет, отец платит алименты и обеспечивает его, но ребенок живет с родной матерью. У жены есть дочь от первого брака 15 лет, ее отец алименты не платит. Младший сын у супругов общий, ему десять лет.

Поскольку брак официально зарегистрирован, все дети обоих супругов признаются

общими для учета очередности. Дочь проживает с супругами и находится на их обеспечении — это нужно подтвердить справкой из ТСЖ или судебным решением. Старший сын живет с родной матерью, поэтому настоящая супруга отца не принимает участия в его содержании.

Рассмотрим, какой размер вычета положен на детей и кто может его оформить:

- 1 400 ₽ — на старшего сына.;

- 1 400 ₽ — на дочь;

- 3 000 ₽ — на младшего сына.

Муж может оформить детский вычет за всех трех детей, а жена — на дочь и младшего сына.

Стандартный вычет можно получить у работодателя или через ФНС. В первом случае работодатель ежемесячно уменьшает налогооблагаемый доход и рассчитывает НДФЛ с оставшейся суммы. Во втором случае можно вернуть часть уплаченного налога, если не пользовались вычетом. Но не больше, чем за три года.

Как получить вычет у работодателя

Чтобы получить вычет, нужно подать документы работодателю:

- заявление — скачайте и заполните шаблон или напишите в произвольной форме;

- паспорт;

- свидетельство о рождении, усыновлении детей или справку об опеке;

- свидетельство о браке;

- справку из учебного заведения — для детей старше 18 лет;

- справку об инвалидности — для детей с инвалидностью;

- справку из ЖКХ о совместном проживании ребенка с родителями;

- справку о выплате алиментов — для отца или матери, если супруги в разводе и выплачивают алименты;

- заявление, что второй родитель обеспечивает ребенка — если супруги развелись, и второй родитель обеспечивает ребенка без выплаты алиментов;

- справку от других работодателей, что они не предоставляют льготу — для совместителей.

Важно! Если устроились на новую работу с середины года, к перечню документов нужно приложить справку о доходах и суммах НДФЛ от прошлого работодателя.

Что положено беременной и родившей с низким доходом

Как получить вычет в налоговой

Если по каким-то причинам вы не получили вычета у работодателя или получили меньшую сумму, можете вернуть деньги через налоговую инспекцию. Для этого нужно заполнить декларацию о доходах и приложить подтверждающие документы:

- декларация 3-НДФЛ — укажите период, за который хотите вернуть вычет;

- справку о доходах и суммах налога за аналогичный период — если подаете бумажную декларацию;

- копии документов, подтверждающих право на вычет, — паспорт, свидетельства, справки.

Декларацию можно подать в личном кабинете налогоплательщика или унести в инспекцию ФНС по месту прописки.

Вычет в налоговой можно получить за три предыдущих периода. Например, в 2022 году можно подать декларацию на вычет за 2021, 2020 и 2019 годы. Налоговики проверяют сведения из декларации в течение трех месяцев и еще месяц перечисляют деньги. Но бывает, что деньги приходят раньше.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Александра Задорожнева, узнала, как получить вычет на ребенка

Содержание страницы

- Кому можно производить этот вычет

- Первый, второй, третий… Сколько вычитаем?

- Двойной размер вычета

- Предел, установленный для дохода при начислении вычета

- Документы для налогового вычета на ребёнка

- Ответственность налогоплательщика

- С какого времени начисляют вычет?

- Не получили положенный вычет?

- Финальные сроки вычетов

- Заявление на предоставление вычета

Законодательство регламентирует некоторые виды доходов граждан, которые вычитаются из общей суммы при налогообложении. Налоговые вычеты не облагаются обычной ставкой НДФЛ 13%, если они относятся к стандартным.

Суммы, вычитаемые за детей, представляют собой стандартные налоговые вычеты. Это значит, что такая форма снижения налоговой нагрузки будет действовать постоянно, пока сохраняется исходный статус налогоплательщика (в данном случае, получение облагаемого налогом дохода и наличие одного или нескольких будущих наследников).

Кому можно производить этот вычет

Статья 218 Налогового кодекса РФ прописывает порядок назначения и вычисления налоговых льгот, в том числе и «детских» вычетов. Согласно закону, налоговый вычет на ребенка – это денежная сумма, обозначенная в нормативных актах, с которой не будет взиматься 13% по НДФЛ (подоходному налогу).

Право осуществить этот вычет имеет каждый из:

- родных родителей ребенка;

- усыновителей;

- опекунов;

- попечителей.

Право получить эту налоговую льготу признается при наличии одного или нескольких отпрысков в возрасте до 18 лет или старше (до 24 лет), если старший ребенок учится на стационаре в качестве:

- студента;

- курсанта;

- интерна;

- аспиранта;

- ординатора.

К СВЕДЕНИЮ! Очная форма обучения допускается не только в учебном заведении РФ, но и за рубежом. Обучение в магистратуре в качестве получения первого высшего образования не будет препятствием для назначения налогового вычета (естественно, если ребенок проходит по возрастному критерию).

Независимо от возраста, отдельный налоговый вычет будет начислен на детей-инвалидов.

Первый, второй, третий… Сколько вычитаем?

Налоговый вычет назначается отдельно на каждого ребенка, подходящего по возрастным критериям. На ребенка рожденного первым или вторым, он составляет одинаковую сумму, а именно 1400 руб. Если на попечении налогоплательщика трое и больше малышей или подпадающих под вычет детей постарше, то на каждого отпрыска младше второго будет начислен вычет на сумму 3000 руб. Суммы, предназначенные на каждого из них, складываются.

Учет количества детей производится по старшинству, то есть в хронологическом порядке их появления на свет. При этом не важен возраст старших детей и их статус. Например, самому старшему уже более 18 и он не обучается на очном отделении, то есть не подпадает под налоговый вычет, а всего в семье трое детей. В таком случае, младший, не достигший этого возраста, все равно является третьим ребенком, которому положен вычет уже в большей сумме – 3000 руб.

ВАЖНО! В трагических случаях смерти детей их номер по старшинству не изменяется: каждый живой ребенок все равно продолжает считаться тем же по счету, каким он стал в момент появления на свет. Если новые дети появились у супругов в другом браке, они уже не будут считаться первыми: хронологический порядок рождения сохраняется.

Ребенок-инвалид предоставляет право произвести вычет в следующих пределах:

- 12 000 для каждого из родителей (родных или усыновивших);

- 6 000 (для опекунов и попечителей).

ОБРАТИТЕ ВНИМАНИЕ! Приведенные суммы денежных средств – это не деньги, которые будут возвращены плательщику налогов, имеющему детей. С этих средств просто не будет взиматься дополнительные 13%, приходящиеся на НДФЛ. Например, гражданин, имеющий двоих несовершеннолетних детей, получит налоговую льготу (1400 + 1400) х 0,13 = 364 руб. На эту сумму станет легче его налоговое бремя.

Возможность самостоятельно произвести калькуляцию налогового вычета с помощью онлайн-сервиса есть у пользователей официального сайта ФНС. Для расчета нужно будет ввести в специальные поля исходные данные:

- количество детей;

- сумма облагаемого налогом дохода за предыдущий период;

- данные относительно детей с ограниченными возможностями по здоровью.

Двойной размер вычета

Закон предоставляет право некоторым категориям граждан производить «детский» налоговый вычет , увеличенный вдвое. Если ребенок воспитывается матерью-одиночкой, она имеет это право безоговорочно (так же, как и отец, воспитывающий ребенка один). Любой родитель может отказаться получать положенный ему вычет на ребенка, тогда его доля данной налоговой льготы перейдет к другому родителю. Если ребенок усыновлен, то, если один из усыновителей отказывается от вычета, другой получит его удвоенным.

Когда родитель всего один

В законодательных актах термина «единственный родитель» нет. Мать-одиночка (реже отец) считается единственным родителем по закону, если это доказано в таких документах:

- в свидетельстве о рождении ребенка второй родитель не значится;

- ЗАГС выдал справку (форма 25), что в свидетельство сведения о втором родителе записаны со слов первого (чаще всего вписывается отец со слов матери);

- второй родитель скончался, чему имеется официальное медицинское свидетельство;

- второй родитель официально лишен родительских прав;

- имеется решение суда о признании второго родителя умершим или без вести пропавшим.

ВНИМАНИЕ! Незарегистрированный брак не может быть основанием для признания родителя одиночкой.

Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка. Зато право на эту льготу автоматически приобретает новый супруг.

Предел, установленный для дохода при начислении вычета

Большой доход снимает с граждан право налоговых льгот по наличию детей. Если сумма дохода гражданина превысила установленную государством, он сам имеет финансовую возможность отвечать за обеспечение ребенка, поэтому нет оснований снижать его налоговое бремя. До 2016 года граждане, получившие более 280 тыс. руб., не имели возможности осуществить детский налоговый вычет. В 2016 году эта сумма была изменена, и на сегодня составляет 350 тыс. руб.

Время, за которое рассчитывается полученный доход, начинает учитываться с начала налогового периода, а именно календарного года. Как только сумма по нарастающей в тот или иной месяц месяц достигла законного предела, за последующие месяцы вычет начисляться уже не будет.

Документы для налогового вычета на ребёнка

Если родители ребенка официально трудоустроены, то их работодатель сам подает необходимые бумаги в соответствующий налоговый орган. Граждане просто получат заработную плату в соответствии со всеми удержанными налогами и произведенными вычетами. Нужные документы предоставляются сотрудниками в отдел кадров или бухгалтерию по их месту работы.

Для стандартного «детского» налогового вычета понадобятся:

- свидетельства о рождении или усыновлении (на всех детей);

- заявление, в котором сотрудник просит предоставить стандартный налоговый вычет на ребенка (детей);

- справка 2-НДФЛ за прошлый год (если было изменено место работы);

- на детей, которым уже есть 18 лет – справка о том, что они действительно обучаются на дневном отделении того или иного учебного заведения (эту справку нужно ежегодно обновлять).

ДОПОЛНИТЕЛЬНО! Если родители разведены или их брак не был зарегистрирован, то второй родитель может получить вычет, если документально докажет, что участвует в обеспечении своего отпрыска: для этого ему нужно предоставить соглашение о выплате алиментов или справку о регистрации по одному месту жительства с ребенком. Действительно также решение суда об определении того лица, с кем остается ребенок в случае развода родителей.

Для «двойного» вычета к этим документам добавляется:

- заявление на получение налогового вычета в удвоенном размере;

- письменный отказ другого родителя или усыновителя;

- справка 2-НДФЛ родителя, написавшего отказ (за каждый месяц, по которым производится вычет).

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

С какого времени начисляют вычет?

Расчетным периодом считается календарный год, поэтому налоговая льгота, касающаяся вычета по подоходному налогу за детей, будет начисляться с начала года. При этом не учитывается, в каком именно месяце в налоговый орган было предоставлено заявление, декларация и остальной пакет документов.

2017 год внес некоторые коррективы: теперь начало года начисления вычетов будет считаться с месяца, в котором рожден ребенок, либо с того дня, когда он был усыновлен или была установлена опека. Если сотрудник, у которого имеются дети, трудоустроился, уже имея их, то новый работодатель начнет насчитывать положенные льготы, начиная с месяца трудоустройства, при этом принимая во внимание доходы, полученные непосредственно на новом месте.

Не получили положенный вычет?

Случается, что налогоплательщик по тем или иным причинам в течение года не получил положенную ему налоговую льготу на своих детей. А может быть, ему начислили этот вычет не полностью: случаются ошибки и у налоговых агентов. Это вовсе не означает, что возможность вычета для него потеряна.

В наступившем году у него есть возможность вернуть часть суммы в размере вычета с уже уплаченного налога.

Главное, вовремя подать в налоговую декларацию и полагающиеся документы для возврата средств по НДФЛ:

- свидетельство о рождении или об усыновлении (копии) на каждого из детей;

- форма 3-НДФЛ (декларация);

- для сына или дочери от 18 до 24 лет – справка об обучении на стационаре.

Финальные сроки вычетов

Если ребенку в текущем году исполняется 18, при этом он не обучается очно, то стандартный налоговый вычет будет положен до конца этого календарного года (месяц рождения значения не имеет).

Студент очного отделения до 24 лет даст право на вычет своим родителям на срок:

- до момента окончания учебного заведения (даже если ему еще не будет 24 лет);

- до года наступления 24-летия (даже если обучение не завершено).

ОБРАТИТЕ ВНИМАНИЕ! В трагическом случае смерти ребенка сниженная налоговая ставка сохраняется за его родителями до конца календарного года.

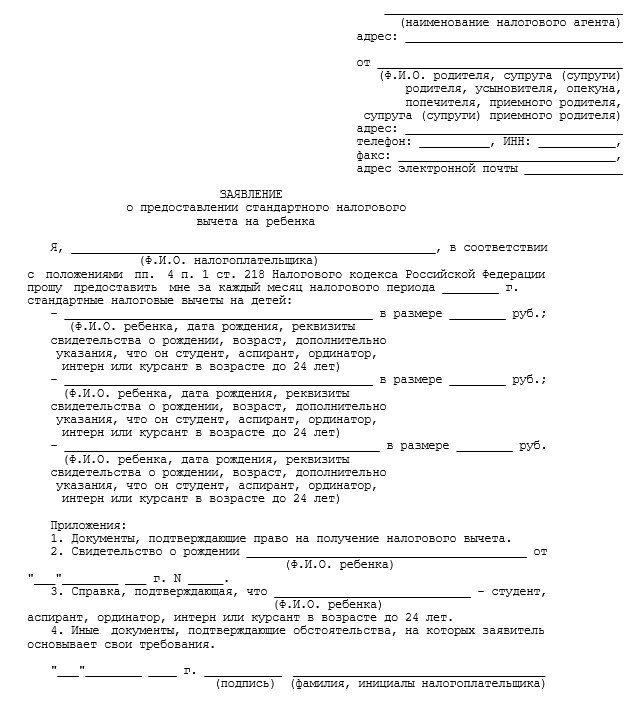

Заявление на предоставление вычета

Лучше всего, если на предприятии имеются готовые бланки заявлений, в которые нужно только вписать индивидуальные данные, а необходимые вычеты нужно будет отметить «флажками», тогда никакой из них не окажется забытым.

Однако, допускается и свободная форма заявления, ведь строго установленных образцов на этот счет не существует.

Пример заявления на стандартный налоговый вычет на детей

Скачать пример заявления на стандартный налоговый вычет на детей .doc

Директору ООО «Домострой»

от кладовщицы Розановой Р.Л.

ЗАЯВЛЕНИЕ

Прошу при определении налоговой базы предоставить мне ежемесячные стандартные налоговые вычеты по налогам на доходы физических лиц на моих детей Розанову А.Д. ( 21 год, студентка дневной формы обучения), Розанова О.Д. (10 лет).

К заявлению прилагаю:

- копию свидетельства о рождении Розанова О.Д.;

- копию паспорта Розановой А.Д.;

- справку о том, что Розанова А.Д. действительно обучается на дневном отделении МГУ (экономический факультет).

14.01.2015 г. Р.Л.Розанова

Пример заявления на предоставление налогового вычета в двойном размере

Скачать пример заявления на предоставление налогового вычета в двойном размере .doc

Директору ООО «Восход»

от Зеленцовой Т.И.,

старшего экономиста,

ИНН 36678398000,

проживающей по адресу

г.Москва, Зеленый проспект,

д. 26, кв. 194

ЗАЯВЛЕНИЕ

Прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей Зеленцова М.П. (13.04.2005 г.), Зеленцову Е.П. (06.07.2008 г.), Зеленцову А.П. (18.10.2012 г.) в удвоенном размере (основание – пп.4 п.1 ст.218 Налогового Кодекса Российской Федерации) в связи с тем, что мой супруг Зеленцов П.И. скончался в 23.11.2016 г.

К заявлению прилагаю следующие документы:

- копии свидетельств о рождении детей – Зеленцова М.П., Зеленцовой Е.П., Зеленцовой А.П.;

- копию свидетельства о смерти супруга Зеленцова П.И.

29.11.2016 г. Т.И.Зеленцова