Что такое дебет и кредит в бухгалтерии простыми словами с примерами. Кредитовое и дебетовое сальдо, оборот. Расчеты, таблицы.

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

![Тинькофф. Кредитные системы [debit card][sale]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%20728%2090'%3E%3C/svg%3E)

Дебет и кредит — что это

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

- Дебет — это приход, левая колонка счета, обозначается ДТ.

- Кредит — это расход, правая колонка счета, обозначается КТ.

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Дебетовое сальдо — это превышение итоговой суммы по дебет счету по сравнению крЕдитом.

Кредитовое сальдо — это превышение итоговой суммы по кредиту счета в сравнении с дебетом.

Рассмотрим пример.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты.

Дебетовый оборот — совокупность операций прихода денежных средств, а кредитовый оборот — отражает совокупность операций расхода денежных средств.

![Тинькофф. Кредитные системы [debit card][sale]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%20728%2060'%3E%3C/svg%3E)

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Грамотно оформленный бухгалтерский учёт помогает компании не только без проблем отчитываться перед проверяющими органами, но и легко отслеживать все финансовые операции. Одна из главных задач бухгалтерского учёта — сведения дебета и кредита. Выберу.ру узнал, для чего проводят сведение, как найти конечное сальдо и посчитать дебетовый оборот.

Дебет и кредит — что это

Каждое действие в бизнесе имеет две операции: приходная и расходная. Их фиксируют с помощью понятий «дебет» и «кредит». С латыни «дебет» переводится как «должен он», а «кредит» — «должен я».

Дебет — приходные операции бизнеса, то, что компания приобрела в результате того или иного действия. Но дебет может различаться в зависимости от наименования счёта. В бухгалтерском учёте есть три вида счетов:

- Активные счета учитывают прибытие средств (активов) в компанию. Активные дебиторские счета отображают поступление денег в кассу, увеличение материалов на складе, наличие задолженности перед компанией у других фирм (сколько должны нам).

- Пассивные счета отображают уменьшение капитала, налоговые отчисления и выплату зарплаты сотрудникам.

- Активно-пассивные счета фиксируют источники формирования активов бизнеса (пассивная функция) и сами активы (активная функция).

Кредит — расходные операции бизнеса. Объём средств, которые компания потеряла в результате того или иного действия. Кредит также различается в зависимости от трёх вариантов счетов:

- Активные счета отображают уменьшение материальных объектов и средств.

- Пассивные счета фиксируют приход средств и возврат долгов от дебиторов.

- Активно-пассивные счета учитывают затраты на формирование активов бизнеса.

В бухгалтерском учёте также есть понятия дебиторской и кредиторской задолженностей.

Дебиторская задолженность — долг компании за получение того или иного актива. Например, канцелярский магазин должен оплатить полученную партию бумаги. Магазин — дебитор бумажной фабрики, то есть у него дебиторская задолженность.

Кредиторская задолженность — долг компании за получение пассива. Когда бумажная фабрика должна заплатить логистической компании за доставку бумаги до канцелярского магазина, она (фабрика) — кредитор компании. У бумажной фабрики кредиторская задолженность перед логистической компанией.

Отслеживать операции компании по дебету и кредиту надо для нескольких целей:

- контроль развития бизнеса;

- фиксирование важных показателей деятельности компании;

- расчёт чистой прибыли компании;

- сбор данных для потенциальных инвесторов, партнёров, кредиторов и надзорных органов.

После сведения этих двух показателей бухгалтер вычисляет конечный баланс предприятия. Дебет и кредит рассматриваются только во взаимосвязи друг с другом. Сведение дебета и кредита помогает вычислить сальдо — итог финансовой деятельности предприятия.

Что такое дебетовое и кредитовое сальдо

В бухгалтерском учёте есть много разновидностей сальдо. Среди них дебетовое, кредитовое, активное, пассивное, начальное, конечное и т. д. Главный показатель, на который должна обращать внимание компания, — соотношение начального и конечного сальдо.

Начальное сальдо — финансовое состояние бизнеса на начало определённого периода. Это сальдо показывает результат хозяйственной деятельности компании за предыдущий период времени (начало нового периода = конец предыдущего).

Конечное сальдо — результат финансовых передвижений по счёту компании на конец временного периода. Начальное и конечное сальдо предприниматель сравнивает, чтобы оценить финансовые результаты бизнеса.

Но и начальное, и конечное сальдо формируются с использованием показателей дебетового и кредитового сальдо.

Дебетовое сальдо — финансовое состояние счёта компании по дебету. Одна из главных черт дебетового сальдо — дебет превышает кредит. Это сальдо показывает состояние активов бизнеса в конкретном периоде.

Кредитовое сальдо — финансовое состояние счёта компании, при котором кредит превышает дебет. По этому сальдо можно увидеть состояние пассивов бизнеса. Кредитовый остаток возникает на пассивных и активно-пассивных счетах.

Для чего сводят дебет с кредитом

Дебет и кредит в бухгалтерском учёте всегда рассматриваются в совокупности. Это помогает оценить реальную прибыльность бизнеса и отследить все финансовые операции по счёту компании. Главная цель сведения дебета и кредита — вычислить конечное сальдо.

Но дебет и кредит сводят не только для получения финансового итога. Бухгалтер использует сальдо, в том числе и для планирования будущего бюджета компании, формулирования гипотез и выведения финансовой стратегии бизнеса.

Особенности ведения счетов

Для сведения дебета с кредитом в бухгалтерском учёте используют принцип двойной записи. Составляется таблица: с левой стороны отражается дебетовые показатели компании, а с правой — кредитовые.

|

Дебет |

Кредит |

|

10 000 |

|

|

2000 |

|

|

5000 |

Такая таблица с использованием принципа двойной записи составляется по каждому счёту. В неё заносят финансовые показатели всех операций, которые совершает компания в ходе своей деятельности.

Когда организация закупает у поставщика материалы для производства, списанные с расчётного счёта деньги отражаются в дебиторской задолженности. То есть компания приобрела актив, который поможет ей получить прибыль. Чтобы отследить эту закупку и зафиксировать финансовые потоки бизнеса, бухгалтер вносит стоимость материалов в таблицу в столбец «дебет».

Может быть и другая ситуация, например, компания берёт в банке бизнес-кредит. Сумма заёмных средств отображается в графе «кредит», так как организация должна будет вернуть деньги. То есть собственник бизнеса в данном случае — кредитор банка. Возникает кредиторская задолженность.

Что такое дебетовый оборот

Дебетовый оборот — это сумма всех счетов по дебету, которые образовались на расчётном счёте компании за определённый период. Дебетовый оборот показывает, сколько активов есть у бизнеса на данный момент.

Так как финансовое положение компании постоянно меняется, данные об активах собирают по итогу за месяц, квартал или год. Это помогает увидеть динамику развития бизнеса и оценить его перспективы. Если дебетовый оборот растёт, у организации дела идут хорошо.

Пример использования дебета и кредита

Сведение дебета и кредита — не абстрактная теория, а технология, которую бухгалтеры используют в работе на практике. Рассмотрим это на примере уже знакомого магазина канцтоваров. Для удобства мы назовём его «Карандаш».

Нотариальная контора заказала у магазина «Карандаш» 10 пачек бумаги, стоимостью 500 рублей каждая. То есть бухгалтер канцелярского магазина должен открыть счёт на 5000 рублей в графе «дебет».

У нотариальной конторы эта же финансовая операция будет отображена наоборот. У них появилась кредиторская задолженность перед «Карандашом».

Чтобы обеспечить запас товаров на складе, магазин «Карандаш» заказал у бумажной фабрики 100 пачек бумаги по 300 рублей каждая. Товар на складе — это актив, который поможет канцелярскому магазину получить прибыль. Из-за этого сумма задолженности перед поставщиком, 30 тысяч рублей, будет отображена у «Карандаша» в графе «дебет».

Магазин канцелярских товаров может обратиться в логистическую компанию. Та доставит бумагу нотариальной конторе за 2000 рублей. В этом случае у магазина «Карандаш» будет кредиторская задолженность перед логистической компанией. Эту финансовую операцию также надо зафиксировать.

Сведение дебета и кредита — один из важнейших инструментов в бухгалтерском учёте и в бизнесе. Он помогает отследить финансовый оборот компании и правильно рассчитать её прибыльность или убыточность. Но важно уметь грамотно работать с бухгалтерскими проводками и счетами. Для этого лучше обратиться за помощью к специалисту.

Сегодня услуги по ведению бухгалтерии при открытии бизнеса предоставляют и банки. Сравнить их предложения и выбрать подходящее можно с помощью финансового сервиса Выберу.ру.

Популярные вопросы

Что значит «сводить дебет с кредитом»?

Сведение дебета и кредита — это сравнение дебиторских и кредиторских финансовых операций на счёте компании. Каких средств окажется больше, таким и будет оборот: дебиторским (то есть должны компании) или кредиторским (то есть компания должна кому-то). Сведение дебета и кредита также проводят для вычисления прибыльности бизнеса.

В каких сферах используются проводки по дебету и кредиту?

Бухгалтерская проводка по дебету и кредиту отражает хозяйственные операции компании в денежном эквиваленте. Вести бухгалтерский учёт и формировать проводки должны все компании, независимо от сферы деятельности.

Чем различаются активные и пассивные бухгалтерские счета?

В активных счетах отображается прибытие или уменьшение материальных средств (активов) в компании. Пассивные счета фиксируют налоговые отчисления, уменьшение капитала, расчёт с подрядчиками и сотрудниками.

3.7

Рейтинг статьи 3.7 из 5

Добавить в «Нужное»

Дебет и кредит: что это простыми словами

Наверное, каждый из нас хоть раз в жизни слышал такие слова, как «дебет» и «кредит». При этом даже не каждый начинающий бухгалтер сможет сходу дать определения этим понятиям. Так что же такое дебет и кредит простыми словами?

Несколько слов о бухгалтерском учете

Чтобы понять, что означает «дебет» и «кредит», надо знать основное правило ведения бухгалтерского учета. Итак, по общему правилу бухгалтерский учет ведется посредством двойной записи на счетах бухучета (ч. 3 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ).

Каждый счет бухгалтерского учета представляет собой таблицу с двумя колонками (бухгалтеры еще называют эту табличку самолетиком). Так вот, дебет и кредит – это и есть колонки этой самой таблицы.

Дебет и кредит: простыми словами

Дебет – это левая сторона счета бухгалтерского учета.

Кредит – это правая сторона бухгалтерского счета.

Далее расскажем, что отражается по дебету и кредиту счета в зависимости от его вида.

Виды счетов бухгалтерского учета

По строению бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Активные счета бухгалтерского учета

Активные счета – это счета бухгалтерского учета, предназначенные для учета активов компании. По дебету активного счета отражается увеличение актива, по кредиту – уменьшение. Сальдо у активных счетов может быть только дебетовым.

В качестве примера активного счета можно привести счет 51 «Расчетные счета». Поступление денежных средств на расчетные счета организации отражается по дебету этого счета, расходование – по кредиту.

Пассивные счета бухгалтерского учета

Пассивные счета – это счета бухгалтерского учета, предназначенные для учета капитала, резервов и обязательств организации. По дебету пассивного счета отражается уменьшение обязательств/резервов/капитала, по кредиту – увеличение. Сальдо у пассивных счетов может быть только кредитовым.

Примером пассивного счета является счет 80 «Уставный капитал».

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета – эта счета, которые нельзя однозначно отнести ни к активным, ни к пассивным. Сальдо у таких счетов может быть как дебетовым, так и кредитовым, а может и тем, и тем одновременно.

Представителем активно-пассивных счетов бухгалтерского учета является счет 60 «Расчеты с поставщиками и подрядчиками».

Например, организация приобрела материалы, но не оплатила их. В этом случае делается проводка Дебет счета 10 «Материалы» – Кредит счета 60 «Расчеты с поставщиками и подрядчиками». И в данной ситуации по кредиту счета формируется кредиторская задолженность перед поставщиком по оплате товаров. То есть счет 60 выступает в качестве пассивного счета.

А чуть изменив ситуацию, счет 60 из пассивного можно сделать активным. К примеру, организация только планирует приобрести материалы и перечисляет аванс поставщику. Эта операция отражается проводкой Дебет счета 60 «Расчеты с поставщиками и подрядчиками» – Кредит счета 51 «Расчетные счета». В этой ситуации по дебету счета 60 формируется дебиторская задолженность.

Различные примеры бухгалтерских проводок можно найти в информационном банке «Корреспонденция счетов», получив бесплатный доступ к системе КонсультантПлюс.

Часто бытует мнение, что такие специфические понятия, как: дебет, кредит, двойная запись, актив, пассив понятны и применимы только для представителей ряда профессий, вроде бухгалтеров и экономистов. Это неверно.

Из этой статьи вы узнаете:

- Что такое дебет и кредит простым языком

- Пример использования дебета и кредита

- Что такое дебетовое сальдо

- Может ли быть сальдо кредитовым

- Кредитовый и дебетовый оборот

В жизни каждого дееспособного человека, вне зависимости от его финансового состояния, положения в обществе присутствуют и используются азы бухгалтерского учета (вне зависимости от знания или незнания научных терминов). Это проявляется в ежедневном планировании личного бюджета, проведении любых действий по поступлению и выбытию:

- активов (имущества) — как материальных, так и виртуальных: денежных средств (наличных, безналичных), товаров, предметов обихода, недвижимости, долгов контрагентов, прочих ценностей;

- пассивов (обязательств) в виде долгов, кредитов, ипотеки, алиментов, прочих обязательств.

Что такое дебет и кредит в переводе с латыни:

- дебет (Дт) — обозначает: «он должен», то есть собственник имеет какой-либо актив (имущество, долги контрагентов);

- кредит (Кт) – обозначает: «он верит», значит собственник имеет непогашенный долг.

Родоначальниками основ бухгалтерского учета принято считать древних египтян (разработали азы инвентаризации) и инков (разработали азы двойной записи при учете). В Евразии, но уже в этом тысячелетии ощутимый вклад в становление бухгалтерского учета внесли Корея и Италия (точнее страны итальянского полуострова, позднее объединившиеся в одну страну) применявшие его основы на практике. Именно итальянский полуостров подарил первые обучающие материалы по бухгалтерскому учету:

- трактат монаха Луки Пачоли от 1494 года с описанием и систематизацией принципа двойной записи;

- более поздние труды математика Джероламо Кардано, механика Симона Стевина.

Поэтому закономерным можно назвать появление первого общества бухгалтеров в Италии (Венеция), в 1591 году.

Вывод бухгалтерский учет неразрывно связан с экономической жизнью человечества, поэтому существует уже тысячелетия. При постоянном развитии и трансформации этой дисциплины не потеряли своей актуальности основы: дебет, кредит, система двойной записи, актив, пассив.

Дебет и кредит — что это простыми словами?

Что такое дебет?

Все активы, представленные виртуальным и материальным имуществом экономической единицы (которая может представлять собой как физическое, так и юридическое лицо) являются дебетом.

Что такое кредит?

Кредит – это пассив, представленный источниками финансирования и долгами экономической единицы.

Дебет и кредит — это части проводки при двойной записи в бухучете, где Дт представляет собой левую сторону бухгалтерского счета, а Кт — правую. При составлении проводки в Дт счета заносят приход, а в Кт — расход имущества (если счет активный). Если счет пассивный, то запись обратная: в Кт — приход, в Дт — расход.

Ниже приведены определения понятий, примененных ранее.

- Активные счета представляют собой имущество и средства любой экономической единицы. Увеличение по дебету предполагает увеличение стоимости материального и виртуальногоимущества.

Пример: деньги, товарно-материальные ценности.

- Пассивные счета представляют собой привлечённые финансы или обязательства. Увеличение кредита означает увеличение активов и источников финансирования.

Пример: полученные займы, кредиты, обязательства по налогам.

- Проводка — это бухгалтерская формула, в которой можно проследить связь между источником (где забрали) и получателем (кому отдали).

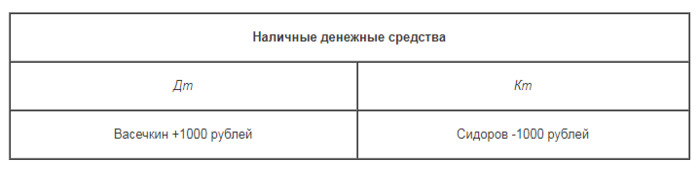

Пример: Сидоров одолжил 1 тысячу рублей Васечкину. Значит, у Сидорова (источник) уменьшился, а у Васечкина (получатель) увеличился актив «наличные».

- Пример имущества по счетам: материалы (10), основные средства (01), деньги в кассе (51).Бухгалтерский счёт — это регистр бухгалтерского учета, отражающий движения определенного имущества или обязательств способом двойной записи. В российском учете более 100 счетов, имеющих свою нумерацию и название.

Пример обязательств по счетам: расчеты по краткосрочным кредитам и займам (66).

- Двойная запись – это отражение в бухгалтерском учете любой хозяйственной операции одновременно по двум счетам (ведь если где-то что-то убыло, значит где-то появилось).

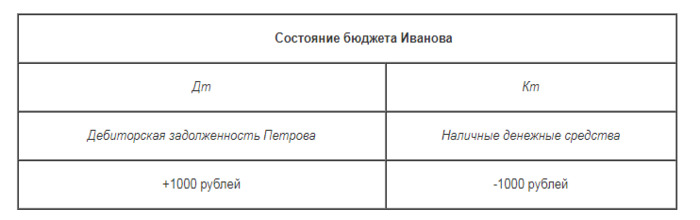

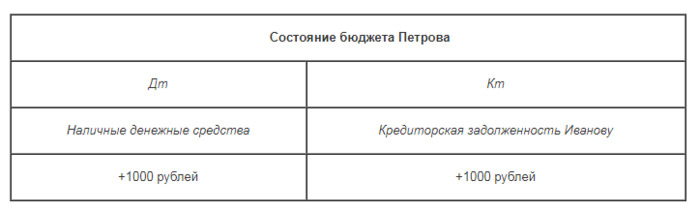

Пример: Иванов одолжил 1 тысячу рублей Петрову. Значит, у Иванова уменьшился актив «наличные», но увеличился другой актив – «дебиторская задолженность Петрова». У Петрова противоположная ситуация – увеличение актива «наличные» и увеличение пассива «кредиторская задолженность Иванову».

%colored_text_box=6%

Пример использования дебета и кредита

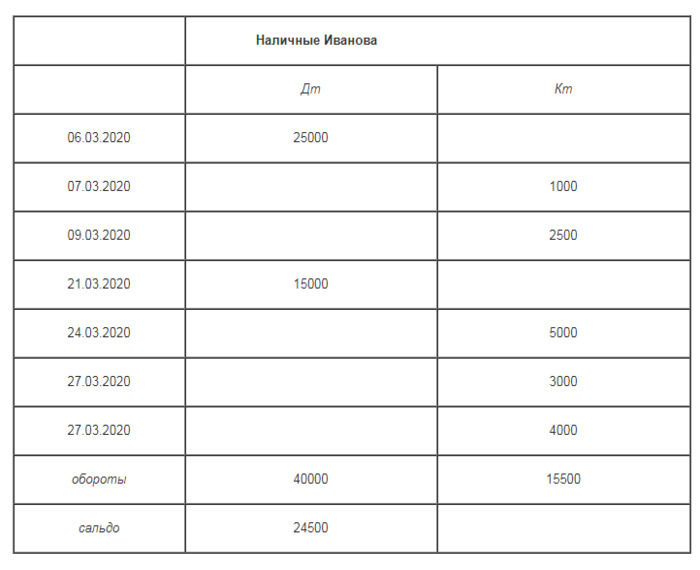

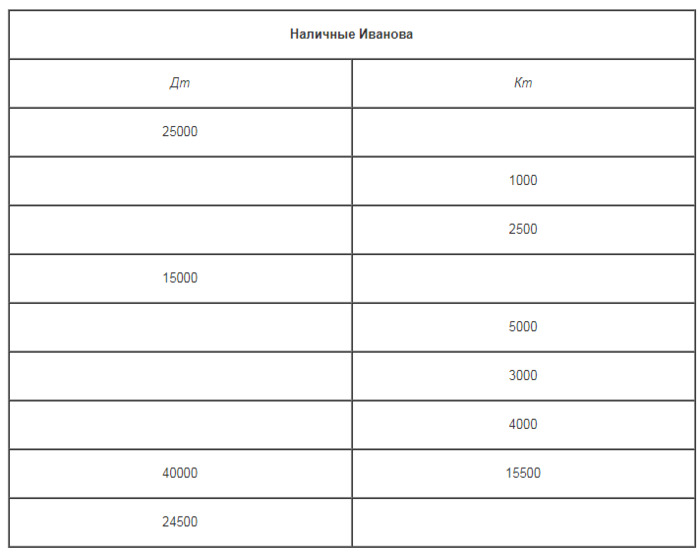

Развивая предыдущие данные, можно составить примерное отражение финансово-хозяйственной жизни гражданина Иванова за март 2020 года. После каждой записи факта хозяйственной жизни следует бухгалтерская корреспонденция, отражающая операцию (по схеме: Дт – Кт — сумма):

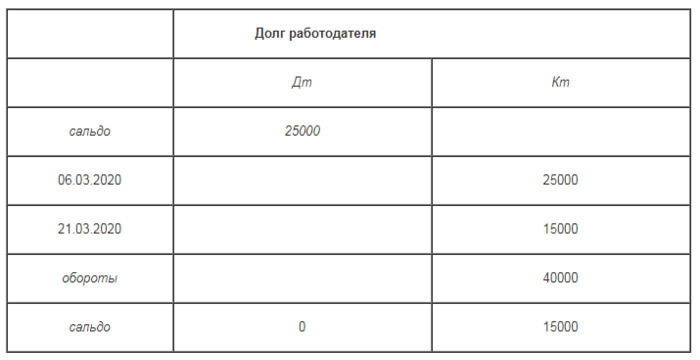

1) 06.03.2020 — Получил заработную плату за февраль, 25 000 рублей.

Наличные Иванова — Долг работодателя – 25 000

2) 07.03.2020 — Одолжил 1000 рублей Петрову.

Долг Петрова — Наличные Иванова – 1 000

3) 09.03.2020 – Приобрел продукты питания на 2500 рублей.

Продукты питания — Наличные Иванова – 2 500

4) 21.03.2020 — Получил аванс по заработной плате за март 2020, 15 000 рублей.

Наличные Иванова — Долг работодателя – 15 000

5) 24.03.2020 – Оплатил кредиторскую задолженность банку за телефон, 5 000 рублей.

Долг перед банком за телефон — Наличные Иванова – 5 000

6) 27.03.2020 – Оплатил коммунальные платежи за февраль 2020, 3 000 рублей.

Долг по коммунальным платежам — Наличные Иванова – 3 000

7) 27.03.2020 – Внес на депозит в банк, 4 000 рублей.

Депозит в банке — Наличные Иванова – 4 000

Ниже отражены имеющие место операции за март 2020 на каждом из счетов, с указанием оборотов, остатков.

%offer_id=2002621%

|

Долг Петрова |

||

|

Дт |

Кт |

|

|

07.03.2020 |

1000 |

|

|

обороты |

1000 |

|

|

сальдо |

1000 |

|

|

Продукты питания |

||

|

Дт |

Кт |

|

|

09.03.2020 |

2500 |

|

|

обороты |

2500 |

|

|

сальдо |

2500 |

|

|

Долг перед банком за телефон |

||

|

Дт |

Кт |

|

|

сальдо |

10000 |

|

|

24.03.2020 |

5000 |

|

|

обороты |

5000 |

|

|

сальдо |

5000 |

|

|

Долг по коммунальным платежам |

||

|

Дт |

Кт |

|

|

сальдо |

3000 |

|

|

27.03.2020 |

3000 |

|

|

обороты |

3000 |

3000 |

|

сальдо |

||

|

Депозит в банке |

||

|

Дт |

Кт |

|

|

сальдо |

15000 |

|

|

27.03.2020 |

4000 |

|

|

обороты |

4000 |

|

|

сальдо |

19000 |

Что такое дебетовое сальдо

Дебетовое сальдо (остаток) является финансовой оценкой имущества на определенный момент времени. Дебетовый остаток возможен на активных и активно-пассивных счетах учета.

В бухгалтерском учете применяется для проведения анализа изменений за определенный период по каждому счету.

Пример: контроль дебетового остатка на начало и конец квартала по счету 62.1 «Расчеты с покупателями и заказчиками» позволит определить эффективность работы с дебиторской задолженностью маркетингового отдела. Если за период произошло снижение – возможно, работа ведется на должном уровне.

Может ли быть сальдо кредитовым

Кредитовое сальдо (остаток) представляет собой финансовую оценку обязательств на определенную дату. В бухучете – достаточно часто применяемое понятие, позволяющее анализировать изменения по каждому счету. Кредитовый остаток возможен на пассивных и активно-пассивных счетах учета.

Пример: сравнение кредитового сальдо на начало и конец квартала по счету 62.2 «Расчеты по авансам, полученным от покупателей и заказчиков», позволит определить скорость исполнения оплаченных авансом заявок покупателей. Если за период произошло увеличение – возможно, производство не справляется с объемом или внепланово выросли объемы заказов.

%offer_id=2002058%

Кредитовый и дебетовый оборот

Дебетовый оборот в определенных временных рамках представляет собой оценку хозяйственных операций в денежном эквиваленте, зафиксированных по дебету счета без учета начальных остатков. Он означает рост имущественных и прочих активов на активных счетах, напассивных — снижениезадолженностей экономической единицы.

Кредитовый оборот за определенный период представляет собой финансовую оценку хозяйственных операций, отраженных по кредиту конкретного счета без учета начальных остатков. Наактивных счетах он указывает на уменьшение имущества и прочих активов, напассивных — увеличениезадолженностей экономической единицы.

Пример: исходя из нижеприведенных данных по счету «Наличные Иванова», дебетовый оборот за март 2020 года составил 40 000 рублей. Кредитовый оборот – 15 500 рублей.

Общий вывод: нужно признать, что благодаря техническому прогрессу, росту благосостояния и экономической грамотности населения бухучет из науки, доступной избранным, превратился (в несколько усеченном формате) в необходимую часть ежедневной жизни рядовых граждан. Поэтому начальными знаниями о понятиях: «дебет» и «кредит» обладают практически все жители России.

В этой статье постоянный ведущий рубрики Я.В. Соколов, д.э.н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России описывает методологические приемы дебетования и кредитования, анализирует историю вопроса, подводя читателя таким образом к осознанию их сути. Эти приемы раскрывают возможности хозяйственных процессов, и они же ставят границы этим возможностям.

Содержание

- Дебет и Кредит, слова-загадки

Происхождение

Была великая страна. Она называлась сначала Римской республикой, потом Римской империей. Потом она исчезла. Самоликвидировалась. Прошло много лет и ее попытались возродить под названием Священной Римской империи германской нации. В начале XIX в. и от этого пустого титула пришлось отказаться.

Но наша тема возникла не в этой фиктивной империи, а в империи настоящей. Именно там, в Древнем Риме, появились эти загадочные слова: дебет (лат. debet — он должен) и кредит (лат. credit — он верит). Названия возникли раньше, чем люди узнали двойную бухгалтерию. А когда эти два слова стали популярны*, то их начали употреблять и в широком смысле. Немецкий писатель Г. Фрейтаг (1816-1895) назвал ими свой самый известный роман, идея которого сводится к тому, что когда в жизни каждого человека дебет и кредит сходятся, то он, человек, и его семья достигают полного счастья. А великий русский революционер-демократ А.И. Герцен (1812-1870) даже мечтал потрясти основы капитализма дебетом и кредитом.

Примечание:

* Читайте также Двойная бухгалтерия: как это важно.

Нельзя сказать, чтобы всем нашим русским коллегам слова дебет и кредит нравились. Многие, особенно патриотически настроенные бухгалтеры во главе с Ф.В. Езерским (1836-1916), смеялись над теми, кто так говорил, считая, что эти люди «хочут свою ученость показать». Это, дескать, по ученому так. А по-русски, чтобы голову не морочить, это приход и расход. Однако как объяснить, скажем, оприходование излишка товаров. Ведь запись в традиционном учете:

- Дебет «Товары»

Кредит «Прибылей и убытков»

По Езерскому выходило:

- Приход сч. Товары

Расход сч. Прибыли и убытки

Если запись по дебету была понятна, то отражение по кредиту выглядело абсурдно. Езерский, сознавая это, предложил в пассивных счетах поменять названия местами. В результате получилось:

(1) оприходован излишек товаров

- Приход сч. Товары

Приход сч. Прибылей и убытков

(2) оприходованы товары, поступившие от поставщиков

- Приход сч. Товары

Приход сч. Расчеты с поставщиками и подрядчиками

(Сам Езерский предпочитал большую степень агрегации записей и вместо счета Товары использовал счет Ценности, а вместо счета Расчеты с поставщиками и подрядчиками — счет Капитала.) На первый взгляд подобная терминология и ее применение кажутся проще, чем использование таких категорий как дебет и кредит, но для людей искушенных в теории и практике все это выглядело слишком экстравагантным.

Как бухгалтеры понимают дебет и кредит

Парадокс в том, что эти латинские слова бухгалтеры иногда понимают буквально, но чаще от этимологии отходят. Спрашивается: зачем? Ответы разные.

Один из лучших — самый старый и простой, принадлежащий французскому бухгалтеру Э. Дегранжу (конец XVIII в.). Он учил: тот кто выдает — кредитуется, тот кто получает — дебетуется.

Легко и просто. Вот она двойная запись: поставщик дал, а он дал, ибо верит, что ему заплатят, — кредитуем его, кладовщик принял и должен отвечать перед собственником за принятые ценности — дебетуем его согласно полученным документам. Всем все понятно.

Только тут представлен чисто юридический подход к делу: учет ведется не ценностей, а обязательств лиц, участвующих в хозяйственных процессах.

Экономическая интерпретация все сводит к пословице: нет прихода без расхода. У кладовщика приход ценностей, у поставщика их расход. Но можно предположить и обратное: нет расхода без прихода. Это правило имело и имеет огромные последствия для бухгалтерского учета, так как оно означает, что все потраченные средства, не давшие дохода — не могут быть признаны расходами, и их следует квалифицировать как потери. Наиболее полно этот подход был развит в меновой теории русского бухгалтера Е.Е. Сиверса (1852-1917), который исходил из того, что двойная запись только отражает меновые отношения в хозяйстве. Скажем, предприятию дали товары, а оно представило обязательство их оплатить.

Это были классические пояснения природы двойной записи.

Потом появились интерпретации более изощренные.

Запись по кредиту является причиной записи по дебету. Запись по дебету — следствие записи по кредиту. Эту философскую трактовку на основе причинно-следственной связи отстаивал в России Л.И. Гомберг (1866-1935). Его подход получил международное признание, но на родине Я.М. Гальперин (1894-1952) обратил внимание на то, что если получение товаров — следствие их отгрузки (причина), то вполне можно предположить, что оприходование товаров — это причина возникновения кредиторской задолженности. Гальперин думал, что он скомпрометировал идеи Гомберга, но многие подумали, что он только расширил их понимание.

Другим вариантом философского подхода к проблеме была диалектическая интерпретация А.М. Галагана (1879-1938), который считал дебет и кредит проявлением закона единства и борьбы противоположностей, ибо каждый факт хозяйственной жизни отражает в себе эти два начала. Трансформацию оборотов в сальдо он связывал с законом перехода количественных изменений в качественные, и далее этот закон, по его мнению, приводил к переходу от счетов Главной книги к балансу. Закон отрицания отрицания он понимал следующим образом: сальдо начальные образуют тезис, обороты — антитезис и сальдо конечные — синтез. За такую трактовку Галагану запретили преподавать в высшей школе. Он сидел дома восемь лет и ждал ареста. Не дождался и умер от страха.

Уже в наше время появилась информационная трактовка. Ее суть в том, что у каждого счета есть информационный выход (кредит) и информационный вход (дебет). Лучше всех этот подход описал французский автор Ж. Маришаль.

Первые три трактовки идут от содержания операций, три последние предполагают чисто формальное рассмотрение содержания двойной записи. (И этот формализм позволял применять ее для описания химических реакций и даже для записи таких игр как преферанс.)

Однако все приведенные трактовки однозначно понимают дебет и кредит любого счета. Кредит — всегда (-), дебет — всегда (+). Поэтому все подобные подходы получили название теорий одного ряда счетов.

Но подлинный формализм в истолковании двойной записи продемонстрировал швейцарский автор И.Ф. Шер (1846-1924). Он разделил все счета по отношению к балансу на активные (дебет +; кредит -) и пассивные (дебет -; кредит +). И стал объяснять характер двойной записи, исходя из алгебраических формул. Такой подход предполагал два ряда счетов (активных и пассивных). В теориях одного ряда счетов все счета, были активно-пассивными.

Что дает их практическое применение

Изначально двойная запись позволяла устанавливать «признаки верности» при регистрации фактов хозяйственной жизни: если дебетовые обороты по дебету и кредиту равны, то считалось, что разноска сделана правильно, если дебетовые и кредитовые сальдо равны между собой, то счета открыты и закрыты правильно. (Эта правильность могла быть только формальной.) На это указывали многие специалисты, среди которых выделяется замечательный русский бухгалтер Ф.В. Езерский.

Но основное значение двойной бухгалтерии было не в этом. Ее сила была в том, что она позволяла исчислять финансовый результат, не прибегая к инвентаризации. Это ее главное достоинство. Многие говорят, что инвентаризацию все равно проводят. Это правда, но не вся правда. В условиях двойной бухгалтерии считается необходимо непременно прибегать к инвентаризации при составлении годового баланса. Это раз. И цель ее сводится только к уточнению финансового состояния фирмы, в то время как ее финансовый результат может быть исчислен и исчисляется автономно, только по данным счетов Главной книги.

Что делает двойная запись с данными учета

С одной стороны двойная бухгалтерия облегчает понимание и финансового положения, и финансовых результатов фирмы. Но нельзя все воспринимать однозначно. Русский человек, как учил нас великий философ Н.А. Бердяев (1874-1948), любит краткость. Когда-то во времена Алексея Михайловича (1645-1676, р. 1629) голландцы хотели наших купцов двойной бухгалтерии учить. Нашим это было, говоря языком современной улицы, по барабану. Только после Петра I стали потихоньку ее изучать. И сразу то, что плохим считалось, стало хорошим и замечательным, ибо хорошие стороны ценят все, плохие или скрывают, или, что еще хуже, «смотрят и не видят».

А недостатки всегда есть.

Во-первых, двойная запись не гарантия правильности бухгалтерских записей. Постулаты Пачоли могут быть выполнены, а ошибки и утайки, как говорил Езерский, могут присутствовать, и присутствуют во многих бухгалтерских отчетах.

Во-вторых, как только для одного и того же объекта приходится прибегать к разным оценкам, сразу возникают проблемы. Их более или менее решают в учете, применяя регулирующие и результативные счета. (Счета порядка и метода как называли Э. Леоте (1845-1908) и А. Гильбо (1819-1895)).

В-третьих, есть случаи, когда необходимость применения двойной записи просто искажает финансовое положение фирмы.

Например, взят кредит — 100 000 руб. на три года под 10 % годовых. Естественно по дебету расчетных счетов будет показано 100 000 руб., а по кредиту счета «Расчеты по долгосрочным кредитам и займам» следует записать 130 000 руб., но пишут 100 000, явно занижая общую сумму обязательств.

Или, организация А вкладывает в уставный капитал фирмы Б право пользования помещениями и расценивает это право в 300 000 руб. У принимающей стороны нет бухгалтерских вопросов, ибо ей следует кредитовать счет «Расчеты с учредителями», дебетуя или счет «Нематериальные активы» или счет «Расходы будущих периодов», но у вкладчика проблема огромная: дебетовать надо было бы счет «Финансовые вложения» на 300 000 руб., а какой, спрашивается, счет следует кредитовать?

Итоги

Дебет и кредит — чисто методологические приемы. Они раскрывают возможности хозяйственных процессов, и они же ставят границы этим возможностям.

У всякого непредубежденного читателя возникает, конечно, вопрос: что дальше, может ли быть вместо двойной тройная, четверная и n-мерная бухгалтерия?

Сразу же отвечу: нет!

Дело в том, что любой учитываемый объект может изменяться только в двух направлениях: или он увеличивается, или уменьшается. Отсюда и вывод: бухгалтерия может быть только двойной. И больше никаких фантазий.*

Примечание:

* Читайте статью Я.В. Соколова «Двойная бухгалтерия: как это важно» в номере 3 (март) «БУХ.1С» за 2005 год (стр. 44).