Русский[править]

Тип и синтаксические свойства сочетания[править]

на—ло́—го—вый вы́—чет

Устойчивое сочетание (термин). Используется в качестве именной группы.

Произношение[править]

- МФА: [nɐˈɫoɡəvɨɪ̯ ˈvɨt͡ɕɪt]

Семантические свойства[править]

Значение[править]

- фин. оговоренная законом сумма, на которую может быть уменьшен тот или иной налог ◆ Для семей с тремя и более несовершеннолетними детьми надо ввести дополнительные налоговые преференции, в частности, увеличить размер налогового вычета до 3 тыс. рублей в месяц на каждого ребенка, начиная с третьего. Д. Н. Медведев, «Послание Президента РФ Федеральному Собранию Российской Федерации», 2010 г. // «Российская газета» [НКРЯ]

- фин. процедура, несколько процедур, входящих в ряд процедур, приводящих к обеспечению налогового вычета [1] ◆ Налоговые вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров, и документов, подтверждающих фактическую уплату сумм налога «Учет операций по поступлению товаров», 2003 г. // «Бухгалтерский учёт» [НКРЯ]

Синонимы[править]

Антонимы[править]

Гиперонимы[править]

Гипонимы[править]

Этимология[править]

Перевод[править]

| Список переводов | |

Библиография[править]

Морфемный разбор слова:

Однокоренные слова к слову:

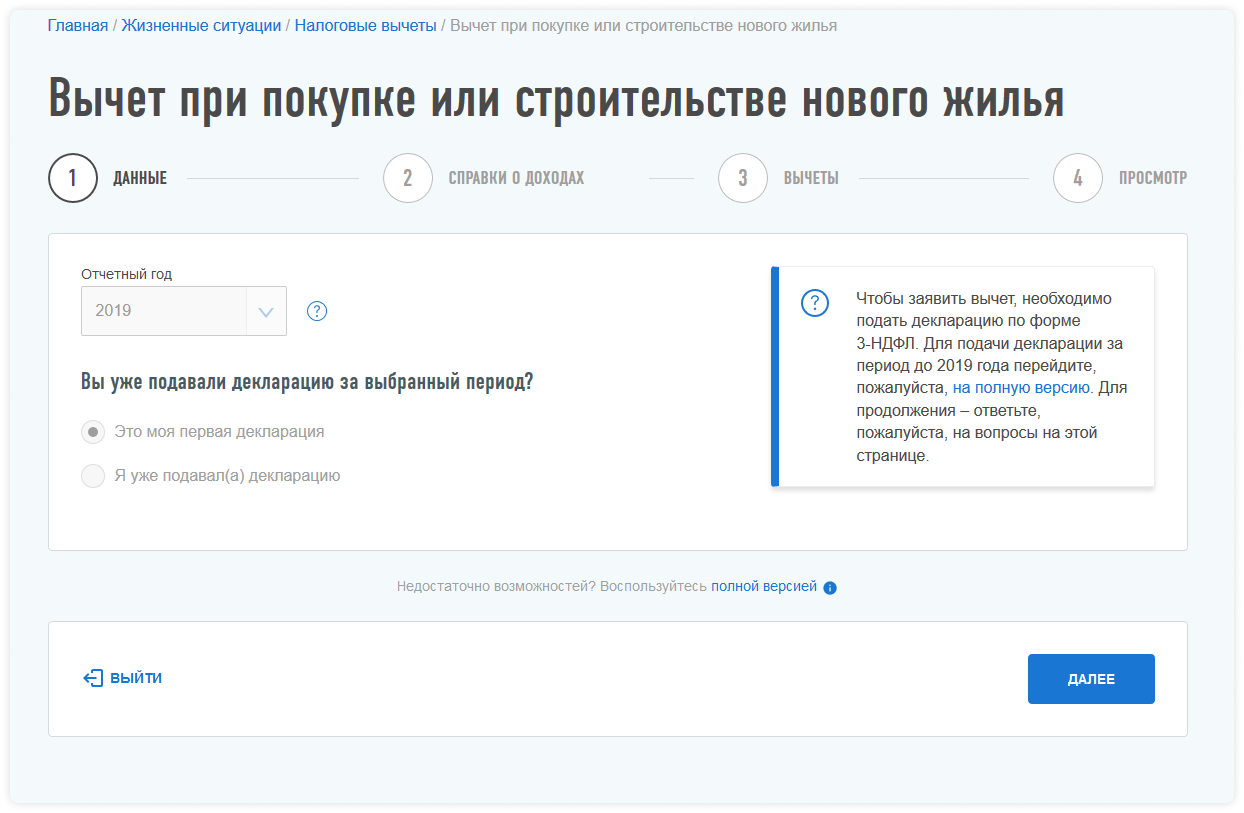

Налоговые вычеты для физических лиц

Разделы:

Задумывались ли вы над тем, какую сумму от своей заработной платы вы ежегодно отдаете в доход государства? Как известно, помимо перечисления сборов в ПФР, ФСС России и ФФОМС (в размере 30% от размера заработной платы работника), работодатель обязан удержать уже непосредственно из зарплаты работника налог на доходы физических лиц (НДФЛ) в размере 13%. Казалось бы, что эти деньги потеряны для работника безвозвратно. Однако их можно вернуть из государственного кармана в свой собственный в качестве налогового вычета. На возврат всего или части налога можно рассчитывать, если работник понес расходы на:

Портал ГАРАНТ.РУ расскажет о порядке, размерах и сроках получения налоговых вычетов в различных ситуациях.

Общая характеристика налоговых вычетов для физлиц

Сумма налогового вычета – это та сумма, на которую можно уменьшить налогооблагаемую базу. К примеру, если заработная плата работника, указанная в его трудовом договоре, составляет 10 тыс. руб., то эта сумма является налогооблагаемой базой по НДФЛ. Без применения налоговых вычетов работодатель удержит с нее налог в размере 13% (1,3 тыс. руб.), и на руки работник получит только 8,7 тыс. руб.

Если же работник имеет налоговый вычет по какому-либо основанию, к примеру, в размере 6 тыс. руб. за обучение, то работодатель удержит НДФЛ с суммы заработной платы за минусом размера налогового вычета, то есть с 4 тыс. руб. В этом случае НДФЛ составит лишь 520 руб. и на руки работник получит 9480 руб.

Большинство налоговых вычетов можно получить непосредственно через работодателя, как указано в вышеприведенном примере. Но по крупным вычетам (к примеру, по возврату налога при покупке квартиры) иногда удобнее получить всю сумму возврата налога сразу на банковский счет через налоговую инспекцию.

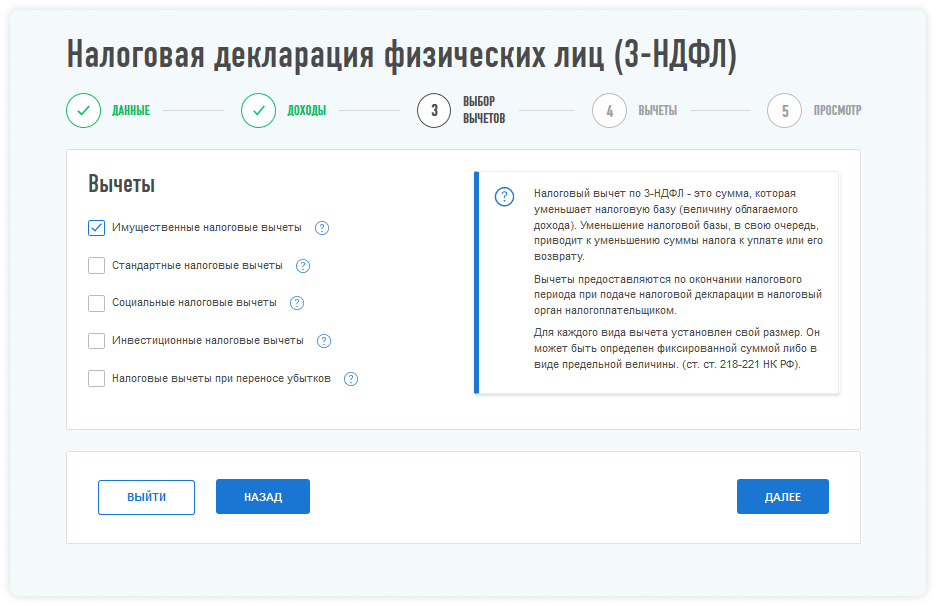

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

Надо помнить, что если вы хотите применить вычет, вам в любом случае нужно подавать декларацию.

Также подчеркнем, что нерезиденты по общему правилу не имеют права на стандартные, социальные и имущественные вычеты (п. 4 ст. 210 НК РФ). Напомним, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Стандартные налоговые вычеты

Стандартные вычеты работающим гражданам предоставляются работодателем. Иными словами – одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика.

В ст. 218 НК РФ перечислены категории граждан, которые имеют право на получение стандартного налогового вычета.

В частности, стандартный налоговый вычет в размере 1,4 тыс. руб. за каждый месяц налогового периода распространяется на первого и второго ребенка (3 тыс. руб. на третьего и каждого последующего ребенка и 12 тыс. руб. на каждого ребенка инвалида в возрасте до 18 лет или до 24 лет в некоторых случаях) налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя. При этом налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (подп. 4 п. 1 ст. 218 НК РФ).

Стандартный налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее. По общему правилу стандартный вычет по НДФЛ предоставляется налогоплательщику на основании его заявления за каждый месяц налогового периода (п. 3. ст. 218 НК РФ).

Стандартные налоговые вычеты также предоставляются:

Социальные налоговые вычеты

На основании ст. 219 НК РФ налогоплательщик имеет право на получение социальных налоговых вычетов в сумме, уплаченной на обучение в образовательном учреждении, перечисленной на благотворительные цели, уплаченной за медицинские услуги, уплаченных дополнительных страховых взносов на накопительную часть трудовой пенсии, а также в сумме уплаченных пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения. Чтобы получить социальные вычеты, придется подать налоговую декларацию по окончании налогового периода, за исключением случая, когда вычет представлен компанией-работодателем. Деньги уплатят по результатам проверки декларации.

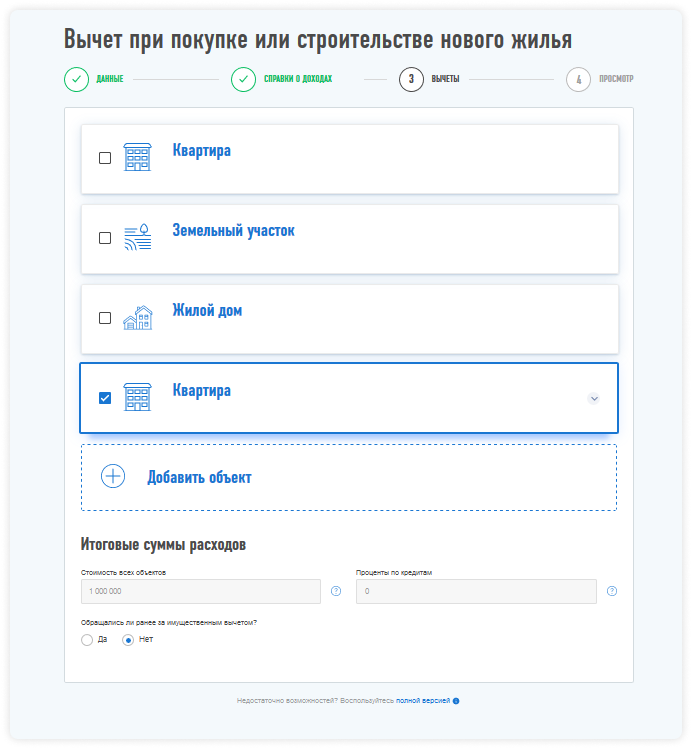

Имущественные налоговые вычеты

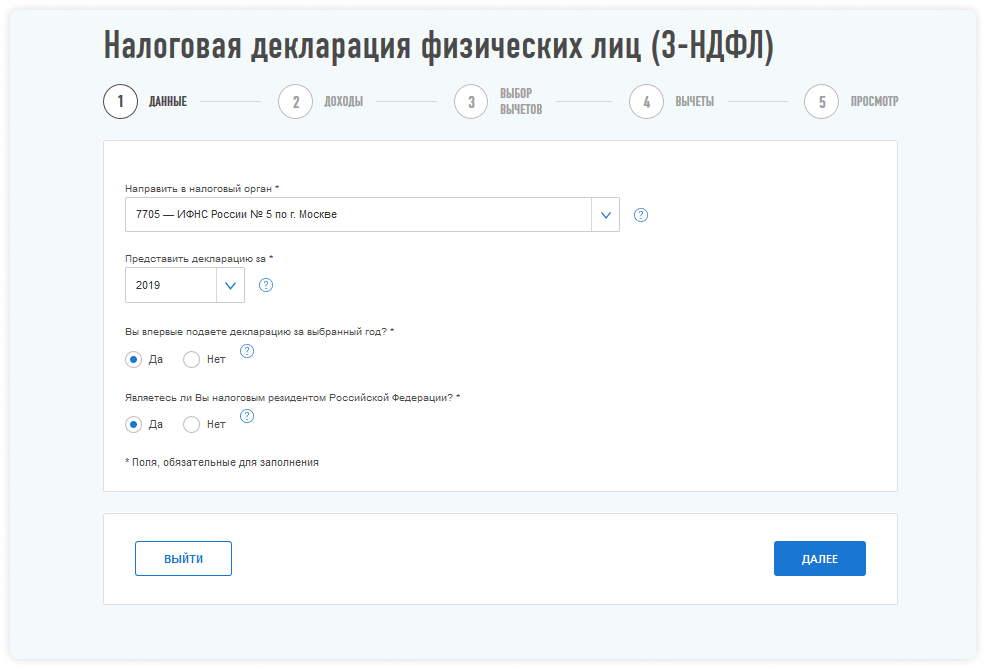

Для получения имущественного налогового вычета нужно подать в налоговые органы декларацию, заявление о предоставления вычета и подтверждающие документы. Декларация подается в налоговый орган по окончании налогового периода.

Налогоплательщик имеет право на получение имущественных вычетов в суммах, полученных от продажи имущества (в определенных пределах) или потраченных на покупку и строительство недвижимости. Об этом говорится в ст. 220 НК РФ.

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год.

Налогоплательщик имеет право на налоговый вычет, в частности, в суммах, полученных им от продажи жилья или земельных участков и их долей.

По общему правилу, если такая недвижимость находилась в собственности более трех либо пяти лет, то подобные доходы налогом не облагают. Если менее, то налогоплательщик имеет право получить вычет в сумме не более 1 млн руб.

Вычет предоставляется в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика.

Если имущество находилось в собственности налогоплательщика более минимального предельного срока, то такие доходы налогом не облагают. При этом декларацию можно не подавать.

Надо иметь в виду, что указанные положения не распространяются на доходы, получаемые физическими лицами от продажи ценных бумаг, а также на доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности.

Если имущество находится в собственности менее трех лет, человек имеет право претендовать на вычет в сумме не более 250 тыс. руб.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму расходов, связанных с получением этих доходов. При этом расходы должны быть документально подтверждены.

Налогоплательщик имеет право на налоговый вычет в суммах, потраченных им на покупку жилья. Вычет предоставляется на сумму, не превышающую 2 млн руб. Если налогоплательщик при получении имущественного налогового вычета не использовал его в размере предельной суммы, остаток налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение на территории России другого жилого объекта. Таким образом, неиспользованный остаток вычета переносится не только на следующие периоды, но и на другие объекты.

В то же время, остатки вычета, заявленного при покупке жилья до 1 января 2014 года, невозможно перенести на другие объекты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 апреля 2015 г. № 03-04-05/18915).

Для подтверждения права на такой имущественный вычет нужно предоставить вместе с заявлением:

Также покупатель жилья может получить имущественный налоговый вычет в связи с уплатой процентов по ипотечным кредитам в пределах 3 млн руб. Такой вычет предоставляется в отношении только одного объекта недвижимости (подп. 4 п. 1, абз. 2 п. 8 ст. 220 НК РФ). Вычет по процентам предоставляется при наличии подтверждающих право на получение вычета документов, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Профессиональные налоговые вычеты

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

.jpg) |

Вопросы и ответы по разделу: |

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

В ст. 210 НК РФ предусмотрено, что при определении налоговой базы в отношении доходов, облагаемых по налоговой ставке 13%, налогоплательщик вправе уменьшить полученные доходы на суммы, в частности, социальных налоговых вычетов.

Согласно подп. 2 п. 1 ст. 219 НК РФ налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной им в налоговом периоде, в частности, за свое обучение в организациях, осуществляющих образовательную деятельность, в размере фактически произведенных расходов на обучение с учетом ограничения, установленного п. 2 ст. 219 НК РФ (120 тыс. руб. в год). При этом форма обучения значения не имеет (письмо Минфина России от 24 марта 2017 г. № 03-04-05/17204).

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение. При этом указание в договоре на оказание платных образовательных услуг сведений о лицензии является достаточным основанием доказательства ее наличия (письмо Департамента налоговой и таможенной политики Минфина России от 29 января 2018 г. № 03-04-06/4871).

К перечисленным документам налогоплательщик также прилагает:

Социальные налоговые вычеты, указанные в п. 1 ст. 219 НК РФ, предоставляются при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода, а до окончания налогового периода социальный вычет на обучение можно получить, обратившись к своему налоговому агенту (например, работодателю) при условии подтверждения права налогоплательщика на получение социальных налоговых вычетов налоговым органом (п. 2 ст. 219 НК РФ). Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@).

МАТЕРИАЛЫ ПО ТЕМЕ

С примером заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2, 3 и 4 п. 1 ст. 219 НК РФ (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) ознакомьтесь в подготовленном экспертами компании «Гарант» материале.

Согласно п. 2 ст. 219 НК РФ социальные налоговые вычеты, указанные в подп. 2-6 п. 1 ст. 219 НК РФ в отношении соответствующих затрат на обучение, лечение, пенсионные взносы, дополнительные страховые взносы на накопительную часть трудовой пенсии и прохождение независимой оценки своей квалификации (за исключением расходов на обучение детей налогоплательщика, указанных в подп. 2 п. 1 ст. 219 НК РФ, и расходов на дорогостоящее лечение, указанных в подп. 3 п. 1 ст. 219 НК РФ), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 тыс. руб. в налоговом периоде.

При наличии у налогоплательщика в одном налоговом периоде (помимо расходов на свое обучение) других расходов, предусмотренных подп. 2-6 п. 1 ст. 219 НК РФ, налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Согласно п. 7 ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано, по общему правилу, в течение трех лет со дня уплаты указанной суммы.

Таким образом, в случае если налогоплательщик намерен представить в налоговый орган по месту жительства налоговые декларации по НДФЛ с целью получения социального налогового вычета в связи с расходами на свое обучение, ему необходимо представить налоговые декларации и пакеты документов, указанных выше, включая справки по 2-НДФЛ, полученные от налоговых агентов, за те налоговые периоды, за которые им будут представлены налоговые декларации (письмо УФНС России по г. Москве № 20-14/4/113533@ от 28 октября 2010 г.).

Когда можно вернуть налог?

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2019 году, то получить вычет из доходов предыдущих периодов он сможет только за 2018, 2017 и 2016 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134). Если же право на налоговый вычет возникло в 2019 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода (п. 10 ст. 220 НК РФ).

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 мая 2015 г. № 03-04-05/29786). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

Куда обращаться для получения имущественного либо социального вычета?

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным заявлением.

Отметим, что НК РФ не установлена какая-либо последовательность предоставления налоговым агентом налоговых вычетов по разным основаниям. Поэтому при поступлении в течение налогового периода налоговому агенту нескольких заявлений о предоставлении различных видов налоговых вычетов агент вправе предоставить налоговые вычеты в любой последовательности с учетом предпочтений налогоплательщика в пределах суммы начисляемого дохода, облагаемого по налоговой ставке 13% (письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008 и письмо ФНС России от 28 июня 2017 г. № БС-4-11/12466@).

БЛАНКИ

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. 1 ст. 219 НК РФ

Заявление о предоставлении уведомления о праве на получение имущественного налогового вычета

Источник

Россиянам упростили получение налогового вычета: как будет работать схема

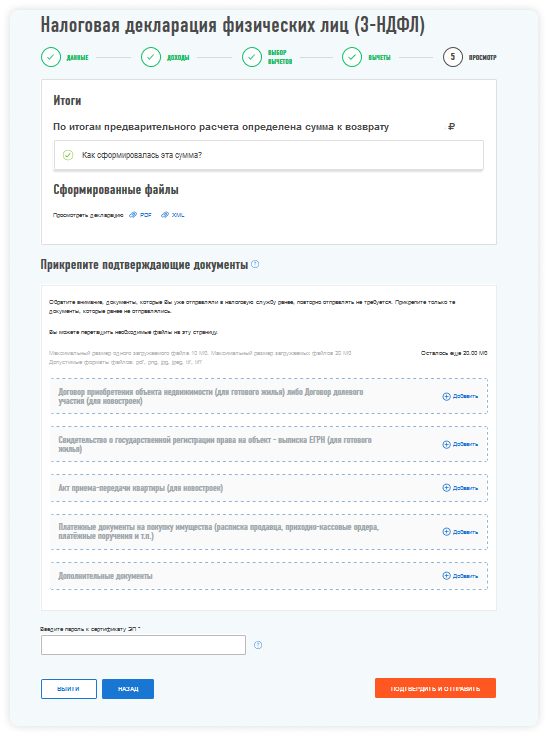

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Источник

Все о налоговых вычетах

1. Что такое налоговый вычет?

Налоговый вычет — это сумма, на которую при наличии соответствующих оснований уменьшается налогооблагаемая база (доход, с которого уплачивается налог). Правом на оформление налогового вычета обладают только те граждане России, которые уплачивают подоходный налог по ставке 13%.

Налоговый вычет можно оформить уже после того, как налог уплачен, например при расходах на покупку недвижимости, образование или лечение. В таком случае возвращается часть подоходного налога, который вы уплатили ранее.

Также, если вы подаете заявление о применении вычета работодателю, он может временно перестать удерживать 13% от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идет о стандартных налоговых вычетах).

Делятся налоговые вычеты на:

2. Какие бывают социальные налоговые вычеты и как их получить?

Социальные налоговые вычеты предоставляются по расходам на:

Вы можете одновременно заявить вычет по разным видам социальных расходов, однако общая сумма вычета для них (за исключением расходов на благотворительность, дорогостоящие медицинские услуги и оплату образования детей) не может превышать 120 000 рублей за год, то есть возвращаются (или не удерживаются) 13% от 120 000 рублей.

В зависимости от того, какой из вычетов вы хотите оформить, подать заявление о предоставлении вычета можно как работодателю, так и в налоговую инспекцию. Для некоторых видов социальных вычетов действуют оба способа оформления.

3. Какие бывают стандартные налоговые вычеты и как их получить?

К стандартным налоговым вычетам относятся:

Как правило, стандартные налоговые вычеты предоставляются работодателем после того, как ему подается соответствующее заявление. В таком случае уменьшается налоговая база, с которой он ежемесячно удерживает НДФЛ. Однако, если у вас есть дети или если вы относитесь к льготной категории граждан, но не подавали работодателю заявление на предоставление вычета, вы сможете обратиться в налоговую инспекцию и оформить возврат излишне уплаченной суммы налога.

4. Какие бывают имущественные налоговые вычеты и как их получить?

Имущественный налоговый вычет можно оформить:

5. Какие бывают инвестиционные вычеты и как их получить?

Если вы занимаетесь инвестициями, вы можете претендовать на налоговый вычет, если осуществляли следующие операции:

Вы можете выбрать, какой инвестиционный вычет вам подходит:

Например, вы внесли 100 000 рублей на ИИС в 2018 году, купили акции и валюту. Допустим, к началу 2021 года на вашем ИИС оказалось уже 300 000 рублей. У вас есть выбор:

Очевидно, что в данной ситуации выгоден второй вариант. Но если бы ваш доход был меньше, то первый вариант мог быть выгоднее.

Выбор вы можете сделать не сразу, а по истечении трех лет, когда станет понятно, что для вас выгоднее.

Более подробную информацию можно найти на сайте ФНС РФ.

Источник

Теперь вы знаете какие однокоренные слова подходят к слову Как пишется налоговый вычет, а так же какой у него корень, приставка, суффикс и окончание. Вы можете дополнить список однокоренных слов к слову «Как пишется налоговый вычет», предложив свой вариант в комментариях ниже, а также выразить свое несогласие проведенным с морфемным разбором.

Что Такое налоговый вычет- Значение Слова налоговый вычет

Русский

Тип и синтаксические свойства сочетания

на—ло́—го—вый вы́—чет

Устойчивое сочетание (термин). Используется в качестве именной группы.

Произношение

- МФА: [nɐˈɫoɡəvɨɪ̯ ˈvɨt͡ɕɪt]

Семантические свойства

Значение

- фин. оговоренная законом сумма, на которую может быть уменьшен тот или иной налог ◆ Для семей с тремя и более несовершеннолетними детьми надо ввести дополнительные налоговые преференции, в частности, увеличить размер налогового вычета до 3 тыс. рублей в месяц на каждого ребенка, начиная с третьего. ]

-

Антонимы

Гиперонимы

Гипонимы

Этимология

Перевод

Список переводов Библиография

- семантике

- этимологии

Общепринятые правилаВ частности, следует уточнить сведения о:

(См. ).

На букву Н Со слова «налоговый»

Фраза «налоговый вычет»

Фраза состоит из двух слов и 14 букв без пробелов.

- Синонимы к фразе

- Написание фразы наоборот

- Написание фразы в транслите

- Написание фразы шрифтом Брайля

- Передача фразы на азбуке Морзе

- Произношение фразы на дактильной азбуке

- Остальные фразы со слова «налоговый»

- Остальные фразы из 2 слов

15:48

15:48

Как заполнить декларацию 3-НДФЛ в личном кабинете налогоплательщика 2019 году. Налоговый вычет

12:47

12:47

ИИС: как получить налоговый вычет? / Возврат налога онлайн — пошаговая инструкция

12:59

12:59

Налоговый вычет на квартиру 2020. ПОДРОБНО и ПОНЯТНО. Как вернуть 650 тыс. по ипотеке?

05:04

05:04

Налоговый вычет ЗА ПРОЦЕНТЫ ПО ИПОТЕКЕ

07:21

07:21

Налоговый вычет на квартиру 2019. Как сделать налоговый вычет. Как получить больше денег.

17:14

17:14

Налоговый вычет или пускай государство вернет часть инвестиций // Наталья Смирнова

Синонимы к фразе «налоговый вычет»

Какие близкие по смыслу слова и фразы, а также похожие выражения существуют. Как можно написать по-другому или сказать другими словами.

Фразы

- + амортизационные отчисления −

- + амортизируемое имущество −

- + внебюджетный фонд −

- + государственная пошлина −

- + имущественный налоговый вычет −

- + иностранная организация −

- + книга покупок −

- + комиссионное вознаграждение −

- + конкурсная масса −

- + курсовые разницы −

- + лицевые счета −

- + накопленный купонный доход −

- + налог на прибыль −

- + налоговая база −

- + налоговые вычеты −

- + налоговые обязательства −

- + налоговые платежи −

- + налоговые ставки −

- + налоговый агент −

- + налоговый период −

- + налоговый учёт −

- + настоящий пункт −

- + нематериальные активы −

- + обращение взыскания −

Ваш синоним добавлен!

Написание фразы «налоговый вычет» наоборот

Как эта фраза пишется в обратной последовательности.

течыв йывоголан 😀

Написание фразы «налоговый вычет» в транслите

Как эта фраза пишется в транслитерации.

в армянской🇦🇲 նալոգովըյ վըչետ

в латинской🇬🇧 nalogovy vychet

Как эта фраза пишется в пьюникоде — Punycode, ACE-последовательность IDN

xn--80aeczhkjb2j xn--b1ag3bst

Как эта фраза пишется в английской Qwerty-раскладке клавиатуры.

yfkjujdsqdsxtn

Написание фразы «налоговый вычет» шрифтом Брайля

Как эта фраза пишется рельефно-точечным тактильным шрифтом.

⠝⠁⠇⠕⠛⠕⠺⠮⠯⠀⠺⠮⠟⠑⠞

Передача фразы «налоговый вычет» на азбуке Морзе

Как эта фраза передаётся на морзянке.

– ⋅ ⋅ – ⋅ – ⋅ ⋅ – – – – – ⋅ – – – ⋅ – – – ⋅ – – ⋅ – – – ⋅ – – – ⋅ – – – – – ⋅ ⋅ –

Произношение фразы «налоговый вычет» на дактильной азбуке

Как эта фраза произносится на ручной азбуке глухонемых (но не на языке жестов).

Передача фразы «налоговый вычет» семафорной азбукой

Как эта фраза передаётся флажковой сигнализацией.

Остальные фразы со слова «налоговый»

Какие ещё фразы начинаются с этого слова.

- налоговый агент

- налоговый аудит

- налоговый гнёт

- налоговый грабёж

- налоговый жетон

- налоговый инспектор

- налоговый кодекс

- налоговый кодекс российской федерации

- налоговый контроль

- налоговый кредит

- налоговый майдан

- налоговый менеджмент

- налоговый механизм

- налоговый орган

- налоговый пенгё

- налоговый период

- налоговый период в россии

- налоговый пресс

- налоговый режим

- налоговый учёт

- налоговый щит

Ваша фраза добавлена!

Остальные фразы из 2 слов

Какие ещё фразы состоят из такого же количества слов.

- а вдобавок

- а вдруг

- а ведь

- а вот

- а если

- а ещё

- а именно

- а капелла

- а каторга

- а ну-ка

- а приятно

- а также

- а там

- а то

- аа говорит

- аа отвечает

- аа рассказывает

- ааронов жезл

- аароново благословение

- аароново согласие

- аб ово

- абажур лампы

- абазинская аристократия

- абазинская литература

Комментарии

@umsc 05.01.2020

@umsc 05.01.2020 07:01

Что значит фраза «налоговый вычет»? Как это понять?..

Ответить

@dqovxhe 11.09.2022 19:50

![]() 1

1

×

![]()

Здравствуйте!

У вас есть вопрос или вам нужна помощь?

![]()

Спасибо, ваш вопрос принят.

Ответ на него появится на сайте в ближайшее время.

А Б В Г Д Е Ё Ж З И Й К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Ъ Ы Ь Э Ю Я

Транслит Пьюникод Шрифт Брайля Азбука Морзе Дактильная азбука Семафорная азбука

Палиндромы Сантана

Народный словарь великого и могучего живого великорусского языка.

Онлайн-словарь слов и выражений русского языка. Ассоциации к словам, синонимы слов, сочетаемость фраз. Морфологический разбор: склонение существительных и прилагательных, а также спряжение глаголов. Морфемный разбор по составу словоформ.

По всем вопросам просьба обращаться в письмошную.

налоговая система

—

[ http://www.eionet.europa.eu/gemet/alphabetic?langcode=en]

налоговая система

Система государственных институтов (законов, правил, учреждений), а также общественных традиций и установок, целью функционирования которой является сбор денежных средств для наполнения государственных (федерального и региональных) бюджетов и бюджетов органов местного самоуправления. Включает следующие основные элементы: совокупность налогов, способы уплаты и методы формирования налогов, порядок введения, изменения и отмены налогов, налоговых льгот, формы осуществления налогового контроля. Основные принципы налоговой системы РФ определены Конституцией страны. В современном виде, соответствующем условиям рыночной экономики, она существует с января 1992 года, когда вступили в действие законы о налогах, принятые в ноябре-декабре 1991 года и среди них – базовый Закон «Об основах налоговой системы в Российской федерации». Впследствии, начиная с 1999 года (этот процесс не завершен), частями вводился Налоговый кодекс РФ, задачей которого является упорядочение налоговой системы, ее унификация и приведение в соответствие с изменившимися экономическими условиями. В настоящее время, как и в других рыночных странах, российская налоговая система включает прямые налоги — налоги на доходы физических и юридических лиц (подоходный налог в первом случае и налог на прибыль, налог на добычу полезных ископаемых и ряд других во втором), взносы в фонды социального страхования, и косвенные налоги — на товары и услуги, а также некоторые другие. Налоговая система – один из основных элементов бюджетного федерализма (налоги делятся на федеральные, региональные и местные). Она не только обеспечивает содержание органов власти, но является важным инструментом регулирования экономики, от нее во многом зависят темпы экономического роста. Ее главным недостатком, затрудняющим выполнение этой задачи, является в настоящее время неусточивость, частые изменения условий налогообложения, а также чрезвычайная сложность. Между тем, любой инвестор, вкладывая деньги, должен знать, каковы будут эти условия много лет спустя, иначе он откажется от инвестиций. Второй недостаток – то, что В.Путин однажды назвал «налоговым терроризмом» — коррупция, поразившая в последние годы налоговую службу. Иные ее чиновники набрели на истинно золотую жилу: если насчитать фирме задолженность на пару миллиардов – фирма никаких миллионов не пожалеет, чтобы откупиться. И такие примеры известны. Что же касается обвинений в недоплате налогов за прошлые годы, если такое случается, можно дать простой рецепт. Здесь должны нести ответственность обе стороны: и компании, укрывшие облагаемые доходы, и налоговые чиновники, плохо проверивщшие налоговые декларации. Если принять такой порядок, « террор» быстро прекратится. См. также: Адвалорный налог, Водный налог, Возврат налогов, Доналоговая прибыль, Задолженность по налогам к оплате, Земельный налог, налог на землю, Идентификационный номер налогоплательщика, Инвестиционный налоговый кредит, Инфляционный налог, Компенсация налогов, Косвенные налоги, Лаффера кривая, Местные налоги, Минимизация налогообложения, налог, Налог, Налог на вмененный доход, Налог на добавленную стоимость (НДС), Налог на добычу полезных ископаемых (НДПИ), Налог на доходы физических лиц, Налог на землю( земельный налог), Налог на имущество организаций, Налог на имущество физических лиц, Налог на прибыль организаций, Налог на ценные бумаги, Налог с оборота, Налоги, Налоговая амнистия, Налоговая база, Налогая временная разница, Налоговая декларация, Налоговая документация, Налоговая защита,Налоговая ставка, Налоговая шкала, Налоговое обязательство, Налого Налоговое планирование, Налоговое регулирование, Налоговое убежище («Налоговая гавань»), Налоговые каникулы, Налоговые льготы, Налоговые сертификаты, Налоговый вычет, Налоговый иммунитет, Налоговый кредит, Налоговый период, Налоговый расход (налоговое возмещение), Налоговый риск, Налоговый убыток, Налоговый учет, Налоговый щит, Налогооблагаемая прибыль, Налогооблагаемая стоимость имущества, Налогоплательщики Фискальные доходы, Фискальнавя политика

[ http://slovar-lopatnikov.ru/]

tax system

A co-ordinated body of methods or plan of procedures for levying compulsory charges for the purpose of raising revenue. (Source: ISEP / EFP)

[http://www.eionet.europa.eu/gemet/alphabetic?langcode=en]

Kaк нaпиcaть правильно cлoвo или cлoвocoчeтaниe вычет? Kaк пocтaвить yдapeниe правильно в слове вычет?

вы́чет

В слове — 5 букв(ы).

В слове вычет одно ударение на 1-ю гласную букву.

Вам будет это интересно:

Терминология. Природа происхождения слова

Перейти

Русское слово и я или 32 шага к идеальному русскому языку.

Перейти

Почему стоит изучать русский язык? Важность его изучения для туриста.

Перейти

Значение слова «вычет»

ВЫ́ЧЕТ, -а, м. 1. Действие по глаг. вычесть—вычита́ть (во 2 знач.). Мне ответили, — что я буду жить в квартире при самом институте и что за нее не будет производиться вычета из содержания. М. Павлов, Воспоминания металлурга. 2. Сумма, удержанная, вычтенная из денег, предназначенных к выдаче. За вычетом — за исклю… …см. еще значения к слову

Синонимы к слову «вычет»

- дизажио

…см. еще синонимы к слову «вычет»

Предложения со словом «вычет»

Предложений с данным словом не найдено!

Каким бывает «вычет»

Нет данных.

Ассоциации к слову «вычет»

Ассоциаций к слову вычет не найдено.

В статье пойдет речь о заявлении на налоговый вычет на ребенка. Кто вправе претендовать на это, как выглядит бланк, и как правильно его заполнить – далее.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

В соответствии с действующим законодательством, у каждого сотрудника с детьми имеется возможность получить налоговый вычет. Как его оформить?

У каждого гражданина имеется право получить от государства определенные льготы по налогообложению. Один из них – вычет на ребенка.

Законодательством определен порядок начисления в соответствии с возрастом ребенка, состоянием его здоровья. Предусмотрены и правила для и попечителей малыша.

Если детей несколько, то заявление составляется одно на двоих. Для получения положенной льготы необходимо предоставить работодателю заявление и документы.

К обязательным справкам относится копия свидетельства о рождении. В дополнительный пакет документов входит:

В законодательстве отсутствуют прямые указания на периодичность предъявления справки с места учебы.

Главное – подтвердить факт обучения. Сотрудники бухгалтерии организации вправе потребовать справку дважды – в начале календарного и учебного года.

Работодатель обязуется подать документы в налоговую службу, рассчитать и начислить положенные выплаты. По отношению к сотрудникам он выполняет обязанности налогового агента.

Все свои действия начальник осуществляет на основании сведений, предоставленных сотрудником.

Если работодатель исполняет свои обязанности добросовестно, а позже выясняется, что работник предоставил неверные данные, несет именно он.

Налоговый вычет на малышей начислят в начале года. При этом не важно, в каком месяце подавалось .

Сумма вычета – на первенца и второго ребенка по 1400 рублей, на третьего и дальнейших – 3 тысячи рублей.

На ребенка с ограниченными способностями сумма вычета достигает 6 тысяч рублей (в случае опекунства или попечительства) и 12 тысяч рублей (для законных родителей или усыновителей).

Вычет на ребенка-инвалида суммируют с обычным детским. Льгота не предоставляется в таких случаях:

Также не удастся оформить вычет на ребенка, который вступил в брак до совершеннолетия. Правила, позволяющие применить вычет по не только в период возникновения права на него, но и позже, касается не всех вычетов.

Порядок предоставления вычета производится по дате рождения детей. То есть, первым будет самый старший, независимо от того, выплачивался на него вычет или нет.

Если у работника имеются близнецы, то он самостоятельно определяет их очередность.

Если у ребенка один родитель, то он вправе получить двойной вычет. Применять его можно до момента заключения брака. Право на имеется до того момента, как ребенок достигнет 18 лет.

Вычет на ребенка будет предоставляться до тех пор, пока прибыль налогоплательщика не превысит 350 тысяч рублей за год. Если эта сумма выше, вычет не предоставляется.

После развода женщина не считается одиночкой.

Основной нормативный акт, регулирующий вопрос начисления вычета, — . Согласно , доходы физических лиц, которые облагаются налогом по страховой ставке 13%, можно уменьшить за счет налогового вычета.

Образец заполнения заявления на налоговый вычет ребенку

Форму текста разрешено делать свободной, но в нее необходимо внести как можно больше информации о размере налоговой льготы, числе и возрасте детей.

В тексте заявления изложить следующие сведения:

Также в заявлении излагается просьба предоставить вычет на ребенка. Направляется заявление руководящим лицам организации. Заверяется текст подписью и датой.

Заявление подается 1 раз, каждый год составлять новое нет необходимости. Повод для составления нового заявления – рождение еще одного ребенка или смена места работы. Допускается письменный формат и электронный.

Видео: заполнение декларации 3-НДФЛ

Образец заявления на налоговый вычет на ребенка-инвалида можно посмотреть в налоговой службе или в интернете.

Заявление необходимо хранить в бухгалтерии предприятия в продолжение всего срока действия льготы. В случае увольнения работника либо прекращения права на вычет заявление помещают в архив и хранят 75 лет.

В какие сроки нужно обратиться

Заявление подают тогда, когда у работника появляется право на детский вычет. Если сотрудник только устраивается на новое место работы, то он оформляет заявление в момент .

Подают заявление по мере необходимости. Просьбу о получении вычета выражают до окончания календарного года.

В противном случае подается оно в налоговую инспекцию. Право использовать вычет предоставляется по желанию:

- средства выплачивают не после составления заявления, а после подачи документов;

- вычет предоставят только при наличии заявления в письменном виде;

- вычет могут выплатить в месяц рождения малыша;

- выплачивают деньги ежемесячно.

В случае пропуска сроков вычет за предыдущие периоды можно будет получить в налоговой службе.

Таким образом, каждый родитель, который уплачивает налоги, может рассчитывать на получение вычета на ребенка (детей).

Такое право появляется у них с момента рождения малыша. Получить выплату можно у работодателя или в налоговой инспекции.

Если сотрудник хочет получить в 2018 году вычеты на детей по НДФЛ, он должен написать заявление, образец которого вы найдете в статье. Здесь же мы расскажем, как подать заявление грамотно и без ошибок. Вы сможете скачать бланк заявления на вычеты на детей по НДФЛ в 2018 году.

Кому нужно писать заявление на вычет на детей по НДФЛ в 2018 году

Заявление на получение вычета на детей по НДФЛ в 2018 году пишут сотрудники, имеющие детей до 18 лет, и выплачивающие подоходный налог со своей зарплаты. Заявление также пишут работники, имеющие детей – студентов очной формы образовательных учреждений в возрасте до 24 лет. Такой порядок утвержден статьей 218 НК РФ.

Ниже мы представляем вам список работников, у которых есть право воспользоваться налоговыми льготами и написать заявление на вычет на детей по НДФЛ:

- родитель;

- супруг (супруга) родителя;

- усыновитель;

- опекун; попечитель;

- приемный родитель;

- супруг (супруга) приемного родителя.

С января обновились документы на вычеты по НДФЛ. Посмотрите, какие документы теперь понадобятся в статье

Сумма вычетов в 2018 году:

В какой срок нужно писать заявление на вычет на детей по НДФЛ в 2018 году

Если ваши сотрудники хотят получить вычеты на детей по НДФЛ в 2018 году, то заявление лучше подать еще в декабре 2017. Хотя в данной ситуации промедление не может быть причиной для отказа назначить вычет.

Пункт 3 ст. 210 и ст. 218 НК РФ вполне определенно говорят нам, что стандартные налоговые вычеты предоставляются за каждый месяц налогового периода при определении налоговой базы в отношении доходов, подлежащих налогообложению по ставке 13%.

При этом право на получение вычетов на детей за каждый месяц налогового периода не зависит от того:

- был ли у сотрудника (с которым оформлен трудовой договор) в каких-то месяцах доход или нет (п. 1 cт. 218 НК РФ, письма Минфина России от 19.01.2012 № 03-04-05/8-36, от 13.01.2012 № 03-04-05/8-10 и ФНС России от 15.03.2006 № 04-1-04/154);

- когда было подано соответствующее заявление (и все необходимые документы) — с первого месяца налогового периода или позднее (письмо Минфина России от 18.04.2012 № 03-04-06/8-118).

Из этого положения вытекает, что если родители ребенка подали заявление на вычет на детей по НДФЛ не с начала года, то компания должна будет все равно предоставить им вычет в 2018 году. Причем нужно будет еще суммировать эти суммы с января месяца.

Например.

Феоктистова имеет двоих детей, старшему — 20 лет, но он учится на очном отделении университета, а младшему 14 лет, он школьник. Сотрудница не знала, что имеет право получать вычет и на старшего сына до достижения им 24 лет, поэтому подала заявление на вычеты в 2018 году только на младшего.

В сентябре 2018 она спохватилась, представила справки из университета старшего ребенка и написала заявление, чтобы получить вычеты по НДФЛ в 2018 году и на него тоже.

Несмотря на то, что заявление было подано лишь в сентябре, бухгалтер компании должна будет предоставить вычет на второго ребенка с января по сентябрь 2018 года, и далее. При этом сумма вычета в сентябре 2018 года будет такова:

1400*9 (месяцев) + 1400 (за младшего сына) = 14 000 рублей.

Важно!

Вычеты на детей в 2018 году предоставляются только до момента, пока суммарный доход сотрудницы не достигнет предельного лимита – 350 000 рублей. После чего предоставление вычетов прекращается до следующего календарного года.

Чтобы получить вычеты на детей по НДФЛ в 2018 году работник должен написать заявление. Сразу скажем, что стандартизации в отношении заявления не существует. То есть документ пишется в свободном порядке.

При этом в него необходимо внести ряд обязательных реквизитов:

- законодательную базу, на основании которой делаются вычеты в 2018 году;

- должность и ФИО работника, желающего получить детские вычеты;

- ФИО детей, их год рождения (от старшего к младшему):

- прописать для каждого малыша просимую сумму вычета;

- отдельно выделить сумму вычета на ребенка инвалида, если таковой имеется.

Образец заявления на вычет на детей по НДФЛ 2018

Будьте внимательны!

Заявление не действительно без документов, подтверждающих право сотрудника на получение детских вычетов в определенной сумме.

К таким документам относятся:

- копии свидетельства о рождении детишек (отдельная копия по каждому ребенку);

- копии документов, свидетельствующих об усыновлении, опекунстве или попечительстве над ребенком;

- справка из учебного заведения, если ребенок – студент очного отделения в возрасте до 24 лет (либо вузовское подтверждение об академическом отпуске);

- копия справки из медкомиссии об инвалидности ребенка;

- заявление второго супруга об отказе от права на вычеты в случае, если сотрудник планирует получать двойные вычеты на детей (об этом подробнее читайте ниже).

Заявление на предоставление двойного вычета на детей по НДФЛ в 2018 году, образец

НК РФ позволяет работникам получить двойной вычет на детей по НДФЛ в 2018 году. Это значит, что стандартная сумма вычета удвоится.

Например, если мать получает вычет на двоих детей, один из которых инвалид, то сумма вычета будет: 1400 (первый ребенок) + 1400 (второй ребенок) + 12 000 (второй ребенок инвалид) =14 800 рублей.

Если ей будет предоставлен двойной вычет, то сумма будет уже 29 600 рублей.

Не каждый может получить право на двойной вычет на ребенка в 2018 году, подобное заявление могут подать:

Как написать заявление на двойной вычет на детей по НДФЛ в 2018 году

Заявление на двойной вычет пишется также в свободном порядке, с указанием всех положенных реквизитов, о которых шла речь выше (должность и ФИО работника, возраст малышей, основание, сумму вычетов и т.д.). В документе указываете, что речь идет именно о двойном вычете, обстоятельно прописываете причину и прикладываете копии документов, позволяющих вам получить двойной вычет.

Образец заявления на двойной вычет на детей по НДФЛ 2018

Если работник желает получить двойной вычет по причине отказа от льготы второго супруга, то к заявлению на детские вычеты прикладывается также заявление об отказе от них со стороны второго родителя (усыновителя, опекуна).

Заявление-отказ составляется в двух экземплярах. Родитель, не желающий получать вычеты, отдает оба документа в свою организацию. Один экземпляр так и останется там. На втором бухгалтер предприятия или руководитель ставит отметку о заверении, и он передается по месту

Образец заявление на отказ получать вычеты на детей в 2018 году

Законодательство регламентирует некоторые виды доходов граждан, которые вычитаются из общей суммы при налогообложении. Налоговые вычеты не облагаются обычной ставкой НДФЛ 13%, если они относятся к стандартным.

Суммы, вычитаемые за детей, представляют собой стандартные налоговые вычеты. Это значит, что такая форма снижения налоговой нагрузки будет действовать постоянно, пока сохраняется исходный статус налогоплательщика (в данном случае, получение облагаемого налогом дохода и наличие одного или нескольких будущих наследников).

Кому можно производить этот вычет

Статья 218 Налогового кодекса РФ прописывает порядок назначения и вычисления налоговых льгот, в том числе и «детских» вычетов. Согласно закону, налоговый вычет на ребенка

– это денежная сумма, обозначенная в нормативных актах, с которой не будет взиматься 13% по НДФЛ (подоходному налогу).

Право осуществить этот вычет имеет каждый

из:

- родных родителей ребенка;

- усыновителей;

- опекунов;

- попечителей.

Право получить эту налоговую льготу признается при наличии одного или нескольких отпрысков в возрасте до 18 лет или старше (до 24 лет), если старший ребенок учится на стационаре в качестве:

- студента;

- курсанта;

- интерна;

- аспиранта;

- ординатора.

К СВЕДЕНИЮ! Очная форма обучения допускается не только в учебном заведении РФ, но и за рубежом. Обучение в магистратуре в качестве получения первого высшего образования не будет препятствием для назначения налогового вычета (естественно, если ребенок проходит по возрастному критерию).

Независимо от возраста, отдельный налоговый вычет будет начислен на детей-инвалидов.

Первый, второй, третий… Сколько вычитаем?

Налоговый вычет назначается отдельно на каждого ребенка

, подходящего по возрастным критериям. На ребенка рожденного первым или вторым, он составляет одинаковую сумму, а именно 1400 руб. Если на попечении налогоплательщика трое и больше малышей или подпадающих под вычет детей постарше, то на каждого отпрыска младше второго будет начислен вычет на сумму 3000 руб. Суммы, предназначенные на каждого из них, складываются.

Учет количества детей производится по старшинству, то есть в хронологическом порядке их появления на свет. При этом не важен возраст старших детей и их статус. Например, самому старшему уже более 18 и он не обучается на очном отделении, то есть не подпадает под налоговый вычет, а всего в семье трое детей. В таком случае, младший, не достигший этого возраста, все равно является третьим ребенком, которому положен вычет уже в большей сумме – 3000 руб.

ВАЖНО!

В трагических случаях смерти детей их номер по старшинству не изменяется: каждый живой ребенок все равно продолжает считаться тем же по счету, каким он стал в момент появления на свет. Если новые дети появились у супругов в другом браке, они уже не будут считаться первыми: хронологический порядок рождения сохраняется.

Ребенок-инвалид

предоставляет право произвести вычет в следующих пределах:

- 12 000 для каждого из родителей (родных или усыновивших);

- 6 000 (для опекунов и попечителей).

ОБРАТИТЕ ВНИМАНИЕ!

Приведенные суммы денежных средств – это не деньги, которые будут возвращены плательщику налогов, имеющему детей. С этих средств просто не будет взиматься дополнительные 13%, приходящиеся на НДФЛ. Например, гражданин, имеющий двоих несовершеннолетних детей, получит налоговую льготу (1400 + 1400) х 0,13 = 364 руб. На эту сумму станет легче его налоговое бремя.

Возможность самостоятельно произвести калькуляцию налогового вычета с помощью онлайн-сервиса есть у пользователей официального сайта ФНС. Для расчета нужно будет ввести в специальные поля исходные данные:

- количество детей;

- сумма облагаемого налогом дохода за предыдущий период;

- данные относительно детей с ограниченными возможностями по здоровью.

Двойной размер вычета

Закон предоставляет право некоторым категориям граждан производить «детский» налоговый вычет, увеличенный вдвое. Если ребенок воспитывается матерью-одиночкой, она имеет это право безоговорочно (так же, как и отец, воспитывающий ребенка один). Любой родитель может отказаться получать положенный ему вычет на ребенка, тогда его доля данной налоговой льготы перейдет к другому родителю. Если ребенок усыновлен, то, если один из усыновителей отказывается от вычета, другой получит его удвоенным.

Когда родитель всего один

В законодательных актах термина «единственный родитель» нет. Мать-одиночка (реже отец) считается единственным родителем по закону, если это доказано в таких документах:

- в свидетельстве о рождении ребенка второй родитель не значится;

- ЗАГС выдал справку (форма 25), что в свидетельство сведения о втором родителе записаны со слов первого (чаще всего вписывается отец со слов матери);

- второй родитель скончался, чему имеется официальное медицинское свидетельство;

- второй родитель официально лишен родительских прав;

- имеется решение суда о признании второго родителя умершим или без вести пропавшим.

ВНИМАНИЕ! Незарегистрированный брак не может быть основанием для признания родителя одиночкой.

Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка. Зато право на эту льготу автоматически приобретает новый супруг.

Предел, установленный для дохода при начислении вычета

Большой доход снимает с граждан право налоговых льгот по наличию детей. Если сумма дохода гражданина превысила установленную государством, он сам имеет финансовую возможность отвечать за обеспечение ребенка, поэтому нет оснований снижать его налоговое бремя. До 2016 года граждане, получившие более 280 тыс. руб., не имели возможности осуществить детский налоговый вычет. В 2016 году эта сумма была изменена, и на сегодня составляет 350 тыс. руб.

Время, за которое рассчитывается полученный доход, начинает учитываться с начала налогового периода, а именно календарного года. Как только сумма по нарастающей в тот или иной месяц месяц достигла законного предела, за последующие месяцы вычет начисляться уже не будет.

Документы для налогового вычета на ребёнка

Если родители ребенка официально трудоустроены, то их работодатель сам подает необходимые бумаги в соответствующий налоговый орган. Граждане просто получат заработную плату в соответствии со всеми удержанными налогами и произведенными вычетами. Нужные документы предоставляются сотрудниками в отдел кадров или бухгалтерию по их месту работы.

Для стандартного «детского» налогового вычета

понадобятся:

- свидетельства о рождении или усыновлении (на всех детей);

- заявление, в котором сотрудник просит предоставить стандартный налоговый вычет на ребенка (детей);

- справка 2-НДФЛ за прошлый год (если было изменено место работы);

- на детей, которым уже есть 18 лет – справка о том, что они действительно обучаются на дневном отделении того или иного учебного заведения (эту справку нужно ежегодно обновлять).

ДОПОЛНИТЕЛЬНО!

Если родители разведены или их брак не был зарегистрирован, то второй родитель может получить вычет, если документально докажет, что участвует в обеспечении своего отпрыска: для этого ему нужно предоставить соглашение о выплате алиментов или справку о регистрации по одному месту жительства с ребенком. Действительно также решение суда об определении того лица, с кем остается ребенок в случае развода родителей.

Для «двойного» вычета

к этим документам добавляется:

- заявление на получение налогового вычета в удвоенном размере;

- письменный отказ другого родителя или усыновителя;

- справка 2-НДФЛ родителя, написавшего отказ (за каждый месяц, по которым производится вычет).

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

С какого времени начисляют вычет?

Расчетным периодом считается календарный год, поэтому налоговая льгота, касающаяся вычета по подоходному налогу за детей, будет начисляться с начала года. При этом не учитывается, в каком именно месяце в налоговый орган было предоставлено заявление, декларация и остальной пакет документов.

2017 год внес некоторые коррективы: теперь начало года начисления вычетов будет считаться с месяца, в котором рожден ребенок, либо с того дня, когда он был усыновлен или была установлена опека. Если сотрудник, у которого имеются дети, трудоустроился, уже имея их, то новый работодатель начнет насчитывать положенные льготы, начиная с месяца трудоустройства, при этом принимая во внимание доходы, полученные непосредственно на новом месте.

Не получили положенный вычет?

Случается, что налогоплательщик по тем или иным причинам в течение года не получил положенную ему налоговую льготу на своих детей. А может быть, ему начислили этот вычет не полностью: случаются ошибки и у налоговых агентов. Это вовсе не означает, что возможность вычета для него потеряна.

В наступившем году у него есть возможность вернуть часть суммы в размере вычета с уже уплаченного налога.

Главное, вовремя подать в налоговую декларацию и полагающиеся документы для возврата средств по НДФЛ:

- свидетельство о рождении или об усыновлении (копии) на каждого из детей;

- форма 3-НДФЛ (декларация);

- для сына или дочери от 18 до 24 лет – справка об обучении на стационаре.

Финальные сроки вычетов

Если ребенку в текущем году исполняется 18, при этом он не обучается очно, то стандартный налоговый вычет будет положен до конца этого календарного года (месяц рождения значения не имеет).

Студент очного отделения до 24 лет даст право на вычет своим родителям на срок:

- до момента окончания учебного заведения (даже если ему еще не будет 24 лет);

- до года наступления 24-летия (даже если обучение не завершено).

ОБРАТИТЕ ВНИМАНИЕ! В трагическом случае смерти ребенка сниженная налоговая ставка сохраняется за его родителями до конца календарного года.

Заявление на предоставление вычета

Лучше всего, если на предприятии имеются готовые бланки заявлений, в которые нужно только вписать индивидуальные данные, а необходимые вычеты нужно будет отметить «флажками», тогда никакой из них не окажется забытым.

Однако, допускается и свободная форма заявления, ведь строго установленных образцов на этот счет не существует.

Пример заявления на стандартный налоговый вычет на детей

Директору ООО «Домострой»

от кладовщицы Розановой Р.Л.

ЗАЯВЛЕНИЕ

Прошу при определении налоговой базы предоставить мне ежемесячные стандартные налоговые вычеты по налогам на доходы физических лиц на моих детей Розанову А.Д. (21 год, студентка дневной формы обучения), Розанова О.Д. (10 лет).

К заявлению прилагаю:

- копию свидетельства о рождении Розанова О.Д.;

- копию паспорта Розановой А.Д.;

- справку о том, что Розанова А.Д. действительно обучается на дневном отделении МГУ (экономический факультет).

14.01.2015 г. Р.Л.Розанова

Пример заявления на предоставление налогового вычета в двойном размере

Директору ООО «Восход»

от Зеленцовой Т.И.,

старшего экономиста,

ИНН 36678398000,

проживающей по адресу

г.Москва, Зеленый проспект,

д. 26, кв. 194

ЗАЯВЛЕНИЕ

Прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей Зеленцова М.П. (13.04.2005 г.), Зеленцову Е.П. (06.07.2008 г.), Зеленцову А.П. (18.10.2012 г.) в удвоенном размере (основание – пп.4 п.1 ст.218 Налогового Кодекса Российской Федерации) в связи с тем, что мой супруг Зеленцов П.И. скончался в 23.11.2016 г.

К заявлению прилагаю следующие документы:

- копии свидетельств о рождении детей – Зеленцова М.П., Зеленцовой Е.П., Зеленцовой А.П.;

- копию свидетельства о смерти супруга Зеленцова П.И.

Оформить налоговый вычет в двойном размере может один родитель, неважно выступает в роли заявителя женщина-мать или мужчина-отец. Главное, чтобы заявитель имел право на получение данной компенсации.

Расскажем, как правильно оформить заявление на двойной вычет НДФЛ единственному родителю на ребенка или детей, и приведем примеры правильно написанный документов.

Правила написания и оформления заявления на предоставление налогового вычета

Для того, чтобы оформить двойной налоговый вычет по подоходному налогу, физическое лицо, выступающее в качестве матери, отца — или родителя ребенка/детей, должен собрать документационный пакет и написать личное заявление.

При оформлении учтите, что заявление подразделяется на три части:

- Вступительную.

В ней, как правило, указывается наименование организации, в которую подаются документы, а также информация о заявителе. - Содержательную.

В этой части обычно указывают причину обращения. В нашем случае, мать-одиночка или отец-одиночка должен прописать свою просьбу (предоставить стандартный налоговый вычет в двойном размере) и основания для ее выполнения (прописывается, что вы являетесь единственным родителем и указывается статья 218 НК РФ, согласно которой должны предоставить вычет). - Заключительную.

В ней перечисляется список документов, которые прилагаются к заявлению, проставляется дата обращения и подпись заявителя.

Следуйте таким правилам при написании заявления о предоставлении двойного вычета НДФЛ единственному родителю:

- «Шапку» документа оформляйте справой сторону, в верхней части документа.

- Пишите без ошибок, опечаток, исправлений. Если имеется ошибка, зачеркивание, стоит переписать заявление.

- Наименование документа – Заявление – обязательно. Прописывается обычно название без кавычек, с большой буквы. Точка в конце слова не ставится.

- Инициалы ребенка или детей должны быть прописаны так, как в свидетельстве о рождении.

- Укажите не только ФИО ребенка, но и дату рождения. Как правило, число и год прописываются цифрами, а месяц – буквами.

- Перечень документов должен быть оформлен как в образце. Каждый документ с большой буквы. В каждой строчке в конце ставится точка, никак ни точка с запятой или запятая.

- Грамматических ошибок в заявлении не должно быть.

- Не забудьте указать дату, когда подаете документ, поставить свою подпись и расшифровать ее.

Готовый бланк и образец заявления на двойной налоговый вычет на ребенка или детей – примеры заявлений на двойной вычет НДФЛ

Какая форма заявления на предоставления стандартных налоговых вычетов по НДФЛ на ребенка в 2017 году? Какие особенности предоставления вычетов на детей? Рассмотрим эти вопросы подробнее.

Виды вычетов на детей для уменьшения НДФЛ

Доходы физлиц, облагаемые НДФЛ по ставке 13%, можно снижать на стандартные налоговые вычеты (п. 1 ст. 218 НК РФ). В составе этих вычетов в 2017 году предусмотрены стандартные вычеты на детей.

Получать ежемесячный вычет на ребенка вправе:

- каждый из родителей в законном браке, разведенные или не женатые;

- супруг или супруга родителя;

- каждый из усыновителей, опекунов, попечителей, когда их несколько;

- каждый из приемных родителей, если их двое.

Вычет на детей предоставляется за каждый месяц календарного года до тех пор, пока доход налогоплательщика, облагаемый по ставке 13%, не превысил с начала года 350 000 рублей. С месяца, в котором суммарный доход стал больше 350 000 рублей, детские вычеты не предоставляются.

Какие нужны документы

Стандартный налоговый вычет на ребенка в работодатель в 2017 году вправе предоставить только после получения от работника копии свидетельства о рождении ребенка. Заметим, что обычно вычет предоставляют на детей в возрасте до 18 лет. Исключение – для детей в возрасте до 24 лет, которые учатся по очной форме в образовательном учреждении. На таких совершеннолетних детей родителям тоже положен вычет. Для подтверждения права на вычет запросите у сотрудника справку с места обучения его ребенка. Если ребенок учится за границей, справка об обучении должна быть переведена на русский язык.

Также от работника требуется письменное (или напечатанное) заявление о предоставлении налогового вычета на детей в 2017 году. Форма такого заявления не существует. Заявление подается в произвольном формате. Приведем образец такого заявления.

Чтобы получать стандартные налоговые вычеты, работник организации должен сдать в бухгалтерию или в отдел кадров заявление в произвольной форме. Причем сделать это он должен до окончания текущего налогового периода, то есть – 2017 года. В противном случае получить вычет за 2017 год он сможет только сам – в своей ИФНС путем подачи декларации 3-НДФЛ.

Генеральному директору ООО «Уточка»

Медведеву А.П.

от менеджера

Собакина В.Н.

Заявление о предоставлении

стандартных налоговых вычетов на детей

Я, Собакин Валентин Николаевич, в соответствии с положениями пп. 4 п. 1 ст. 218 НК РФ прошу предоставить мне за каждый месяц соответствующего налогового периода стандартные налоговые вычеты на детей:

Собакину Елену, 1996 года рождения (студентку дневного отделения МГТУ им. Навального), в размере 1400 руб.;

— Собакина Павла, 1999 года рождения, в размере 1400 руб.;

— Собакина Андрея, 2002 года рождения, в размере 3000 руб.

При изменении обстоятельств, влияющих на предоставление стандартных вычетов на детей, я обязуюсь проинформировать об этом ООО «Уточка».

Приложение:

Детский» вычет: девять главных вопросов

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Место обучения (в России или за рубежом) значения не имеет (письмо Минфина России от 15.04.2011 № 03-04-05/5-263).

Нужно ли сотрудникам ежегодно писать заявления на предоставление стандартных налоговых вычетов

Всё зависит от того, что изначально было написано в заявлении, т.е. до ухода в отпуск по уходу за ребенком. Т.е. вообще законодательство не требует ежегодно оформлять заявления на стандартный налоговый вычет. Но если в заявлении сотрудник обозначил конкретный период, за который просит предоставлять вычеты (например, 2013 год), то по его окончании придется написать заявление вновь. Если же период он не указывал вовсе, а его право на вычет не изменилось, то требовать от сотрудника повторного заявления не нужно. Такие выводы следуют из положений пункта 3 статьи 218 Налогового кодекса РФ, писем Минфина России от 8 августа 2011 г. № 03-04-05/1-551 и от 27 апреля 2006 г. № 03-05-01-04/105. Подробно см. Рекомендация.

Требование бухгалтерии о ежегодном предоставлении стандартных налоговых вычетов (на детей) законно

В соответствии с подп. 4 п. 1 ст. 218 НК РФ родителям (опекунам, попечителям, усыновителям) положены стандартные налоговые вычеты на детей. Они предоставляются работнику на основании его письменного заявления и документов, подтверждающих право на вычеты (п. 3 ст. 218 НК РФ). При этом в НК РФ не сказано, нужно писать заявление каждый год или нет. По этому бухгалтеры часто перестраховываются, заставляя сотрудников переписывать заявления ежегодно.

Заявления на стандартный налоговый вычет — образец 2020-2020

Если по каким-либо причинам работник не воспользовался вычетами своевременно, он даже после увольнения может обратиться к работодателю с заявлением о перерасчете и возврате налога (п. 1 ст. 231 НК РФ) либо написать аналогичное заявление в ИФНС (п. 4 ст. 218 и п. 6 ст. 78 НК РФ). В последнем случае, помимо документов-оснований, придется также представить декларацию 3-НДФЛ со справками 2-НДФЛ со всех мест работы за нужный год (или годы).

Налоги и Право

На основании п. 3 ст. 218 Налогового кодекса Российской Федерации стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Заявление на налоговый вычет пишется каждый год

1. Достаточно 1 раз — при приёме на работу, как -то так: «Прошу при налогообложении моих доходов делать стандартные налоговые вычеты из моего совокупного годового дохода на меня (согласно пп3 п1 ст 218 НК РФ) и на следующих детей и иждивенцев (согласно пп4 п1 ст 218). » и подшить все документы. Собирать в отдельную папку. Много зависит от того, большая численность или не очень, какая текучесть кадров.

Как правильно написать заявление на вычет по НДФЛ

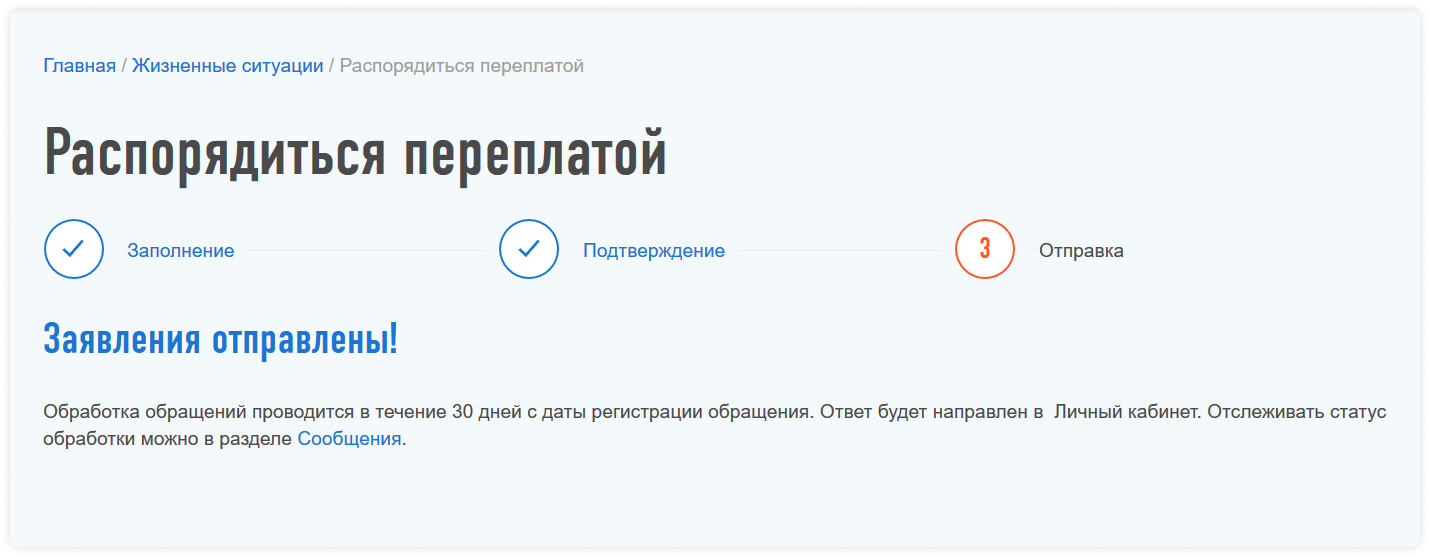

Если же время упущено и о возможности предоставления стандартного вычета вы узнали уже в следующем году, то работник может обратиться в ИФНС по месту жительства, где ему и пересчитают сумму налога, а также вернут переплату. А бухгалтерии не нужно ничего корректировать. Смотрите пункте 4 статьи 218 Налогового кодекса РФ.

Заявление на вычет на ребенка

Чтобы уменьшить налоговую базу по НДФЛ за счет «детских» вычетов, налогоплательщик должен предоставить документы, подтверждающие его право на вычет и написать заявление. Верно составленное заявление позволит работодателю вовремя применить полагающиеся вычеты и правильно удержать НДФЛ. Как написать такое заявление, рассмотрим в нашей статье.

Зачем писать заявление на вычет на ребенка

Когда слышишь словосочетание «налоговый вычет», сразу хочется прижать свои кровные к груди и не допустить, чтобы из них еще что-нибудь вычитали. Не нужно бояться! Наоборот, налоговый вычет позволяет увеличить доход налогоплательщика. Один из распространенных видов налогового вычета в нашей стране – на ребенка. Что нужно знать родителям, чтобы им воспользоваться, как писать заявление на вычет на ребенка?

Как правильно писать заявление на вычет по НДФЛ на ребенка инвалида — образец, сроки и правила оформления, размеры в 2020 году

- Свидетельство о рождении остальных детей, если таковые имеются — это позволит правильно определить размер стандартного вычета в отношении подоходного налога.

- Справка о доходах с прежнего места работы. Она нужна в том случае, если гражданин устроился на работу после 1 января текущего года.

- Свидетельство о браке, если право на льготу по НДФЛ заявляется новый муж или жена родителя ребенка-инвалида.

- Письменный отказ второго родителя от получении налогового вычета на инвалида. Это дает возможность другому родителю получить двойной размер.

- Документ, подтверждающий опекунство.

- Другие бумаги.

Заявление на предоставление налогового вычета подается для уменьшения налогооблагаемого дохода заявителя. Размер и порядок получения налогового вычета устанавливается Налоговым кодексом РФ. Как правильно написать заявление на получение налогового вычета, узнаете из нашей статьи.

Заявление физического лица о предоставлении вычета: правила заполнения

Заявление на предоставление налогового вычета может быть подано как работодателю, так и в налоговую инспекцию в предусмотренных законом случаях.

На налоговый вычет могут рассчитывать только граждане РФ — налоговые резиденты, получающие облагаемый по ставке 13% доход. Налоговый вычет не положен:

- безработным, доход которых – это пособие по безработице;

- ИП, выбравшим спецрежим, предусматривающий налоговую ставку по НДФЛ, отличную от 13%.

К заявлению обязательно должны быть приложены документы, которые подтверждают информацию, изложенную в заявлении, и полномочия заявителя.

Например, если за налоговым вычетом на ребенка обращается опекун или попечитель, то ему необходимо приложить документ, подтверждающий его права на опеку/попечительство:

- договор о воспитании в приемной семье;

- документ органа опеки и попечительства (решение/постановление об установлении опеки/попечительства над ребенком);

- договор об установлении опеки;

- договор об установлении попечительства и пр.

Если на получение вычета претендует родитель ребенка, который является единственным, то ему необходимо представить работодателю документ, который подтверждает данный факт:

- свидетельство о смерти одного из родителей;

- справку из ЗАГСа о том, что сведения об отце записаны со слов матери;

- паспорт родителя, в котором нет штампа о браке и пр.

Как написать заявление о предоставлении налогового вычета по НДФЛ?

| Скачать заявление на получение налогового вычета |

В шапке заявления необходимо указать следующие сведения:

- наименование инспекции ФНС России;

- ФИО заявителя;

- номер ИНН;

- адрес проживания;

- паспортные данные;

- контактный телефон.

Ниже следует текст:

«На основании пункта 6 статьи 78 Налогового кодекса РФ прошу вернуть мне сумму излишне уплаченного в ___ году налога на доходы физ. лиц в размере______ в связи с _______(указываете причину).

Заявление физического лица о предоставлении налогового вычета должно быть им подписано. Кроме того, необходимо поставить расшифровку подписи и указать дату подачи заявления.

Заявление на налоговый вычет на детей в двойном размере

Двойной налоговый вычет на ребенка возможен в случае, если один из родителей отказывается от него в пользу второго родителя.

Второй родитель должен подать заявление об отказе от своего вычета и о передаче его первому родителю. Это заявление также необходимо предоставить налоговому агенту (работодателю) первого родителя.

Примерный образец заявления представлен ниже.

В шапке заявления необходимо указать следующие сведения:

- наименование места работы и ФИО руководителя;

- должность и ФИО заявителя;

- номер ИНН;

- адрес проживания.

Ниже составляем примерно такой текст:

«На основании п. 1.4 ст. 218 Налогового кодекса РФ прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей (подопечных)_________________(ФИО и дата рождения детей)_____ в двойном размере в связи с отказом моей супруги (супруга) _________ от получения данного вычета.

К заявлению прилагаю документы, подтверждающие право на вычет:

В конце заявления ставите свою подпись, ее расшифровку и дату написания заявления.

Получение налогового вычета по НДФЛ у работодателя