Перейти к содержанию

«Нерезидент» или «не резидент» — как правильно?

На чтение 3 мин Просмотров 301 Опубликовано 29.01.2022

Заполняя деловые бумаги, например, для налоговой инспекции, мы можем столкнуться с вопросом: как правильно писать — «нерезидент» или «не резидент»?

Как пишется правильно: «нерезидент» или «не резидент»?

Однако возможна ситуация, когда «не» превращается в отдельно стоящую частицу.

Правило

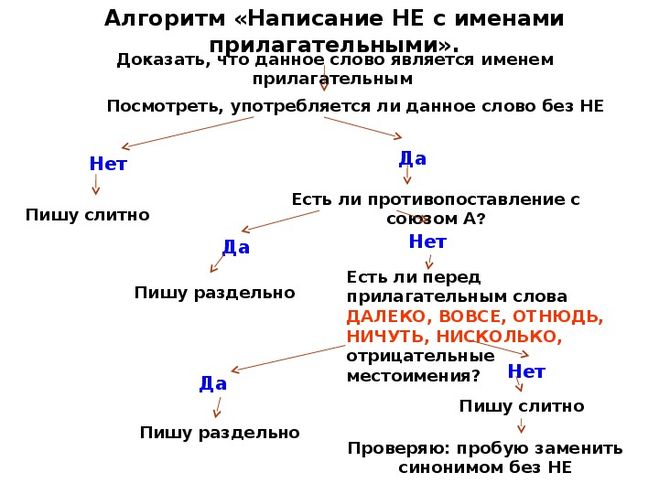

Нормы русского языка предусматривают слитное написание слова «нерезидент». Это человек, который работает в одном государстве, а проживает в другом.

Есть нерезиденты – есть и резиденты. Это мы все, граждане РФ, все, кто живет в России и платит здесь же налоги. И вот тут мы как раз и видим тот самый случай, когда «не» требуется отделить: это противопоставление, то есть «не резидент, а кто-то другой».

Примеры верного написания

Господин Хаксли является нерезидентом – с него и спрос особый.

Он только — только въехал в страну, а потому был не резидентом РФ, а иностранным гражданином, к которому применялся отдельный вид налогообложения.

Пример неверного написания

Чаще всего слово «нерезидент» должно быть написано слитно. Если нет противопоставления, смело используйте «не» как приставку — и будете правы.

Как правильно пишется слово «нерезидент»

нерезиде́нт

нерезиде́нт*, -а (фин.)

Источник: Орфографический

академический ресурс «Академос» Института русского языка им. В.В. Виноградова РАН (словарная база

2020)

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: швертбот — это что-то нейтральное, положительное или отрицательное?

Синонимы к слову «нерезидент»

Предложения со словом «нерезидент»

- Вторая область затрагивает налоговые правила государства к доходам нерезидентов, которые вступают в трансграничные сделки с резидентами данного государства.

- Эта сфера в общем называется налогообложением нерезидентов у источника.

- Коммерческие доходы, например предпринимательская прибыль и иные доходы, связанные с деятельностью нерезидента через постоянное представительство, обычно облагаются налогом на нетто-основе.

- (все предложения)

Значение слова «нерезидент»

-

Нерезиденты (англ. non-resident) — юридические, физические лица, действующие в одном государстве, но постоянно зарегистрированные и проживающие в другом. (Википедия)

Все значения слова НЕРЕЗИДЕНТ

Отправить комментарий

Дополнительно

А Б В Г Д Е Ж З И Й К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Э Ю Я

нерезиде́нт*, -а (фин.)

Рядом по алфавиту:

не ре́дкость , (о чем-н. часто встречающемся)

не ре́же

не ре́занный , прич.

не резо́н , в знач. сказ.

не ре́зче

нереа́льный* , кр. ф. -лен, -льна

неревни́вый*

нерегистра́ция* , -и

нерегламенти́рованность* , -и

нерегламенти́рованный*

нерегули́руемый*

нерегуля́рнее*

нерегуля́рность* , -и

нерегуля́рный* , кр. ф. -рен, -рна

нере́дкий* , кр. ф. -док, -дка́, -дко, -е́дки́

нере́дко* , нареч.

нере́заный* , прил.; как соба́к нере́заных

нерезиде́нт* , -а (фин.)

нерезиде́нтный*

нере́зкий*

нере́зкость* , -и

нерезультати́вность* , -и

нерезультати́вный* , кр. ф. -вен, -вна

Нереи́да , -ы (астр.)

нереи́довые , -ых

нереи́ды , -и́д, ед. -и́да, -ы (мифол.; зоол.)

нере́ис , -а

нере́йтинговый*

нерелева́нтность , *, -и

нерелева́нтный , *; кр. ф. -тен, -тна

нерелигио́зность , *, -и

нерезиде́нт

нерезиде́нт*, -а (фин.)

Источник: Орфографический

академический ресурс «Академос» Института русского языка им. В.В. Виноградова РАН (словарная база

2020)

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова штукатурящий (прилагательное):

Синонимы к слову «нерезидент»

Предложения со словом «нерезидент»

- Вторая область затрагивает налоговые правила государства к доходам нерезидентов, которые вступают в трансграничные сделки с резидентами данного государства.

- Эта сфера в общем называется налогообложением нерезидентов у источника.

- Коммерческие доходы, например предпринимательская прибыль и иные доходы, связанные с деятельностью нерезидента через постоянное представительство, обычно облагаются налогом на нетто-основе.

- (все предложения)

Значение слова «нерезидент»

-

Нерезиденты (англ. non-resident) — юридические, физические лица, действующие в одном государстве, но постоянно зарегистрированные и проживающие в другом. (Википедия)

Все значения слова НЕРЕЗИДЕНТ

Рады помочь вам узнать, как пишется слово «нерезидент».

Пишите и говорите правильно.

О словаре

Сайт создан на основе «Русского орфографического словаря», составленного Институтом русского языка имени В. В. Виноградова РАН. Объем второго издания, исправленного и дополненного, составляет около 180 тысяч слов, и существенно превосходит все предшествующие орфографические словари. Он является нормативным справочником, отражающим с возможной полнотой лексику русского языка начала 21 века и регламентирующим ее правописание.

![]()

Почему так пишется?

Как правильно пишется слово: не резидент или нерезидент? Слитно или раздельно?

Какие есть синонимы к слову «нерезидент»?

2 ответа:

![]()

1

0

Правильно пишется слитно — нерезидент. Подчиняется общим правилам слитного и раздельного написания слов с частицей «не». Смысловое значение — проживающий на территории одного государства гражданин другого государства. Синоним — иностранец.

![]()

1

0

Слово «нерезидент» — это одушевленное существительное, которое произошло от латинского слова. Род — мужской, второе склонение.

Значение у слова «нерезидент» такое — это некое лицо (физическое/юридическое), которое осоществляет свою деятельность в одном государстве, а живет на постоянной основе (и является гражданином) в другом.

В слове «нерезидент» десять букв и четыре слога.

Антоним к слову — «резидент».

Читайте также

![]()

Не совсем понятен Ваш вопрос. Если речь идёт о чем-либо, сделанном из геля, то тогда гелевый (относительное прилагательное, суффикс -ев-). Например, гелевый стержень.

Если же речь идёт о чем-то, содержащем газ гелий, тогда пишется «гелиевый». Например, многие звезды — это раскаленные гелиевый шары.

![]()

1) Утверждение: Это непреступный (находящийся в рамках закона) случай простой женской хитрости.

2) Отрицание:

Случай этот — не преступный, здесь скорее нарушение общественной морали.

Случай этот отнюдь не преступный.

Планы у подростков были не преступные, а вполне безобидные.

Надо сказать, что обе формы, слитная и раздельная, используются крайне редко, в отличие от омофона «неприступный» (с большой частотностью). Особенно это касается слитного написания, когда поисковик указывает на ошибку и предлагает найти слово «неприступный».

![]()

Слово «утерянный» является страдательным причастием прошедшего времени и отвечает на вопрос «что сделанный?». Образованно от глагола «терять» приставочно-суффикса<wbr />льным способом. В русском языке те причастия, которые образованны от глаголов совершенного вида, глаголов с приставкой или употребляются в контексте с зависимым словом в суффиксе будут иметь удвоенную «н».

<hr />

<h2>Правильно: утерянный. </h2>

Пример предложения со словом «утерянный»: давно утерянный мною учебник нашелся.

![]()

Есть правило, состоящее из нескольких пунктов, нужно смотреть его и выбирать, к какому пункту правила относится предложение или сочетание слов.

- Слово без «не» существует — верующий.

- В предложении с союзом «а» пишется раздельно: Он не верующий, а атеист.

- С перечисленными в правиле словами: Он далеко не верующий — тоже раздельно.

- Нет перечисленных слов и противопоставления, пишем слитно: Фома неверующий.

- Также можно подобрать синоним (не верующий — атеист), поэтому «Фома неверующий» по двум правилам пишется слитно.

![]()

Слово Пижон оказывается существительным мужского рода и второго склонения в котором выделим нулевое окончание: Пижон-Пижоном-Пижону.

Ударение в нем падает на второй слог: пижОн.

Корнем слова оказывается морфема ПИЖОН: Пижонство-Пижонистый-Пижонить.

Обратим внимание, что в этом корне имеется безударная гласная И и ударная гласная О, которая стоит после шипящей, а само слово можно ошибочно написать как пЕжЁн.

Проверить безударную гласную И в слове Пижон никак не получится иее написание в нем запоминаем. Проверить написание ударной О после Ш можно доказав отсутствие чередования Ё/Е в однокоренных словах — таких слов действительно нет.

Слово «нерезидент» — это одушевленное существительное, которое произошло от латинского слова. Род — мужской, второе склонение.

Значение у слова «нерезидент» такое — это некое лицо (физическое/юридическое), которое осоществляет свою деятельность в одном государстве, а живет на постоянной основе (и является гражданином) в другом.

В слове «нерезидент» десять букв и четыре слога.

Антоним к слову — «резидент».

Смотреть что такое НЕРЕЗИДЕНТ в других словарях:

НЕРЕЗИДЕНТ

— термин международного налогового права и национальных налоговых законодательств большинства государств. В стране пребывания налогообложению обычно подлежат только доходы, полученные из источников, расположенных на территории данной страны. В РФ различаются понятия «нерезидент» для целей налогообложения и «нерезидент» для целей применения Закона о валютном регулировании и валютном контроле.<br><p> 1) В соответствии со ст. 11 НК резидентом является физическое лицо, фактически находящееся на территории РФ не менее 183 дней в году. Таким образом, к нерезидентам относятся физические лица, находящиеся на территории РФ менее 183 дней в году. Для физических лиц, не являющихся налоговыми резидентами РФ, объектом налогообложения признается полученный налогоплательщиками доход от источников в РФ (ст. 209 НК). В отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, устанавливается налоговая ставка в размере 30% (ст. 224 НК). В соответствии с п. 3 ст. 210 НК уменьшение дохода на суммы налоговых вычетов, предусмотренных ст. 218—221 НК, установлено только в отношении доходов, облагаемых по налоговой ставке 13% (ставка, установленная п. 1 ст. 224 НК). Таким образом, доходы нерезидентов для целей налогообложения не подлежат уменьшению на суммы стандартных налоговых вычетов, социальных налоговых вычетов, имущественных налоговых вычетов, профессиональных налоговых вычетов. Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить в российский налоговый орган официальное подтверждение того, что он является резидентом государства, с которым СРП заключила действующий в течение соответствующего налогового периода (или его части) договор или соглашение об избежании двойного налогообложения, а также документ о полученном доходе и об уплате им налога за пределами РФ, подтвержденный налоговым органом соответствующего иностранного государства.Подтверждение может быть представлено как до уплаты налога или авансовых платежей по налогу, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение освобождения от уплаты налога, проведения зачета, налоговых вычетов или привилегий (п. 2 ст. 232 НК). В Законе РФ от 7 декабря 1991 г. № 1998-I «О подоходном налоге с физических лиц» использовалось эквивалентное понятие «лицо, не имеющее постоянного местожительства в РФ».<br></p><p> 2) В соответствии с п. 6 ст. 1 Закона о валютном регулировании и валютном контроле (Закона РФ № 3615-1) «нерезиденты» — это:<br></p><p> а) физические лица, имеющие постоянное местожительство за пределами РФ, в том числе временно находящиеся в РФ;<br></p><p> б) юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;<br></p><p> в) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;<br></p><p> г) находящиеся в РФ иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства;<br></p><p> д) находящиеся в РФ филиалы и представительства нерезидентов:<br></p><p> — юридических лиц, созданных в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;<br></p><p> — предприятий и организаций, не являющихся юридическими лицами, созданных в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ. Права и обязанности нерезидентов установлены в ст. 13 Закона РФ № 3615-1. Нерезиденты, осуществляющие в РФ валютные операции, а также нерезиденты, осуществляющие операции с валютой РФ и ценными бумагами в валюте РФ, имеют право:<br></p><p> а) знакомиться с актами проверок, проведенных органами валютного контроля и агентами валютного контроля;<br></p><p> б) обжаловать действия агентов валютного контроля соответствующим органам валютного контроля, а также действия органов валютного контроля в порядке, установленном законодательством РФ;<br></p><p> в) на другие права, установленные Законом РФ № 3615-1 и иными законодательными актами РФ. Нерезиденты, осуществляющие в РФ валютные операции, а также нерезиденты, осуществляющие операции с валютой РФ и ценными бумагами в валюте РФ, обязаны:<br></p><p> а) представлять органам и агентам валютного контроля все запрашиваемые документы и информацию об осуществлении валютных операций;<br></p><p> б) представлять органам и агентам валютного контроля объяснения в ходе проведения ими проверок, а также по их результатам;<br></p><p> в) в случае несогласия с фактами, изложенными в акте проверки, произведенной органами и агентами валютного контроля, представлять письменные пояснения мотивов отказа от подписания этого акта;<br></p><p> г) вести учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая их сохранность не менее пяти лет;<br></p><p> д) выполнять требования (предписания) органов валютного контроля об устранении выявленных нарушений;<br></p><div style=»text-align: center; max-height: 180px; overflow: hidden;»>

<div></div>

</div><p> е) выполнять другие обязанности, установленные законодательством РФ. В Законе РФ № 3615-1 установлена ответственность за нарушение валютного законодательства, совершенное нерезидентом. В соответствии с инструкцией ЦБ РФ от 12 октября 2000 г. № 93-И «О порядке открытия уполномоченными банками банковских счетов нерезидентов в валюте РФ и проведения операций по этим счетам» уполномоченные банки могут открывать нерезидентам следующие типы банковских счетов в валюте РФ: счет типа «К», счет типа «Н», счет типа «Ф». Счет типа «К» («конвертируемый счет») — открывается физическим лицам — нерезидентам, юридическим лицам — нерезидентам, в том числе банкам — нерезидентам, и официальным представительствам для расчетов в валюте РФ по операциям, предусмотренным в Приложении 1 Инструкции. Денежные средства на счетах типа «К» могут использоваться для покупки иностранной валюты на внутреннем рынке РФ в порядке, установленном ЦБ РФ. Счет типа «Н» («неконвертируемый счет») — открывается физическим лицам — нерезидентам, юридическим лицам — нерезидентам, в том числе банкам — нерезидентам, и официальным представительствам для расчетов в валюте РФ по операциям, предусмотренным в Приложении 1 Инструкции. Денежные средства на счетах типа «Н» могут использоваться для покупки иностранной валюты на внутреннем валютном рынке РФ в порядке, предусмотренном п. 3.8 Инструкции. Счет типа «Ф» («счет физического лица») — открывается физическим лицам-нерезидентам для расчетов в валюте РФ по операциям, предусмотренным в Приложении 1 Инструкции. Денежные средства на счетах типа «Ф» могут использоваться для покупки иностранной валюты на внутреннем валютном рынке РФ в порядке, установленном ЦБ РФ. Количество банковских счетов типа «К», «Н», «Ф», открытых на имя одного нерезидента в одном или нескольких уполномоченных банках, не ограничивается. Счета типа «К», «Н» и «Ф» вправе открывать нерезидентам исключительно кредитные организации, являющиеся уполномоченными банками (п. 1.2 Инструкции).<br></p>… смотреть

НЕРЕЗИДЕНТ

термин международного налогового права и национальных налоговых законодательств большинства государств. В стране пребывания налогообложению обычно подлежат только доходы, полученные из источников, расположенных на территории данной страны. В РФ различаются понятия «нерезидент» для целей налогообложения и «нерезидент» для целей применения Закона о валютном регулировании и валютном контроле.

1) В соответствии со ст. 11 НК резидентом является физическое лицо, фактически находящееся на территории РФ не менее 183 дней в году. Таким образом, к нерезидентам относятся физические лица, находящиеся на территории РФ менее 183 дней в году. Для физических лиц, не являющихся налоговыми резидентами РФ, объектом налогообложения признается полученный налогоплательщиками доход от источников в РФ (ст. 209 НК). В отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, устанавливается налоговая ставка в размере 30% (ст. 224 НК). В соответствии с п. 3 ст. 210 НК уменьшение дохода на суммы налоговых вычетов, предусмотренных ст. 218—221 НК, установлено только в отношении доходов, облагаемых по налоговой ставке 13% (ставка, установленная п. 1 ст. 224 НК). Таким образом, доходы нерезидентов для целей налогообложения не подлежат уменьшению на суммы стандартных налоговых вычетов, социальных налоговых вычетов, имущественных налоговых вычетов, профессиональных налоговых вычетов. Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить в российский налоговый орган официальное подтверждение того, что он является резидентом государства, с которым СРП заключила действующий в течение соответствующего налогового периода (или его части) договор или соглашение об избежании двойного налогообложения, а также документ о полученном доходе и об уплате им налога за пределами РФ, подтвержденный налоговым органом соответствующего иностранного государства. Подтверждение может быть представлено как до уплаты налога или авансовых платежей по налогу, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение освобождения от уплаты налога, проведения зачета, налоговых вычетов или привилегий (п. 2 ст. 232 НК). В Законе РФ от 7 декабря 1991 г. № 1998-I «О подоходном налоге с физических лиц» использовалось эквивалентное понятие «лицо, не имеющее постоянного местожительства в РФ».

2) В соответствии с п. 6 ст. 1 Закона о валютном регулировании и валютном контроле (Закона РФ № 3615-1) «нерезиденты» — это:

а) физические лица, имеющие постоянное местожительство за пределами РФ, в том числе временно находящиеся в РФ;

б) юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;

в) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;

г) находящиеся в РФ иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства;

д) находящиеся в РФ филиалы и представительства нерезидентов:

— юридических лиц, созданных в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;

— предприятий и организаций, не являющихся юридическими лицами, созданных в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ. Права и обязанности нерезидентов установлены в ст. 13 Закона РФ № 3615-1. Нерезиденты, осуществляющие в РФ валютные операции, а также нерезиденты, осуществляющие операции с валютой РФ и ценными бумагами в валюте РФ, имеют право:

а) знакомиться с актами проверок, проведенных органами валютного контроля и агентами валютного контроля;

б) обжаловать действия агентов валютного контроля соответствующим органам валютного контроля, а также действия органов валютного контроля в порядке, установленном законодательством РФ;

в) на другие права, установленные Законом РФ № 3615-1 и иными законодательными актами РФ. Нерезиденты, осуществляющие в РФ валютные операции, а также нерезиденты, осуществляющие операции с валютой РФ и ценными бумагами в валюте РФ, обязаны:

а) представлять органам и агентам валютного контроля все запрашиваемые документы и информацию об осуществлении валютных операций;

б) представлять органам и агентам валютного контроля объяснения в ходе проведения ими проверок, а также по их результатам;

в) в случае несогласия с фактами, изложенными в акте проверки, произведенной органами и агентами валютного контроля, представлять письменные пояснения мотивов отказа от подписания этого акта;

г) вести учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая их сохранность не менее пяти лет;

д) выполнять требования (предписания) органов валютного контроля об устранении выявленных нарушений;

е) выполнять другие обязанности, установленные законодательством РФ. В Законе РФ № 3615-1 установлена ответственность за нарушение валютного законодательства, совершенное нерезидентом. В соответствии с инструкцией ЦБ РФ от 12 октября 2000 г. № 93-И «О порядке открытия уполномоченными банками банковских счетов нерезидентов в валюте РФ и проведения операций по этим счетам» уполномоченные банки могут открывать нерезидентам следующие типы банковских счетов в валюте РФ: счет типа «К», счет типа «Н», счет типа «Ф». Счет типа «К» («конвертируемый счет») — открывается физическим лицам — нерезидентам, юридическим лицам — нерезидентам, в том числе банкам — нерезидентам, и официальным представительствам для расчетов в валюте РФ по операциям, предусмотренным в Приложении 1 Инструкции. Денежные средства на счетах типа «К» могут использоваться для покупки иностранной валюты на внутреннем рынке РФ в порядке, установленном ЦБ РФ. Счет типа «Н» («неконвертируемый счет») — открывается физическим лицам — нерезидентам, юридическим лицам — нерезидентам, в том числе банкам — нерезидентам, и официальным представительствам для расчетов в валюте РФ по операциям, предусмотренным в Приложении 1 Инструкции. Денежные средства на счетах типа «Н» могут использоваться для покупки иностранной валюты на внутреннем валютном рынке РФ в порядке, предусмотренном п. 3.8 Инструкции. Счет типа «Ф» («счет физического лица») — открывается физическим лицам-нерезидентам для расчетов в валюте РФ по операциям, предусмотренным в Приложении 1 Инструкции. Денежные средства на счетах типа «Ф» могут использоваться для покупки иностранной валюты на внутреннем валютном рынке РФ в порядке, установленном ЦБ РФ. Количество банковских счетов типа «К», «Н», «Ф», открытых на имя одного нерезидента в одном или нескольких уполномоченных банках, не ограничивается. Счета типа «К», «Н» и «Ф» вправе открывать нерезидентам исключительно кредитные организации, являющиеся уполномоченными банками (п. 1.2 Инструкции)…. смотреть

НЕРЕЗИДЕНТ

1) к нерезидентам — физическим лицам относятся физические лица, имеющие постоянное местожительство за пределами Республики Беларусь, в том числе временно находящиеся в Республике Беларусь; — нерезиденты Республики Беларусь: физические лица, имеющие постоянное местожительство за пределами Республики Беларусь, в том числе физические лица, временно находящиеся в Республике Беларусь; юридические лица с местонахождением за пределами Республики Беларусь, созданные в соответствии с законодательством иностранных государств, в том числе юридические лица с инвестициями резидентов Республики Беларусь; предприятия и организации, не являющиеся юридическими лицами, с местонахождением за пределами Республики Беларусь, созданные в соответствии с законодательством иностранных государств; дипломатические и другие официальные представительства иностранных государств, находящиеся в Республике Беларусь; международные организации, их филиалы и представительства; находящиеся в республике представительства нерезидентов Республики Беларусь;3) — нерезиденты: а) физические лица, имеющие постоянное местожительство за пределами Республики Беларусь, в том числе временно находящиеся в Республике Беларусь; б) юридические лица с местонахождением за пределами Республики Беларусь, созданные в соответствии с законодательством иностранных государств; в) предприятия и организации, не являющиеся юридическими лицами, с местонахождением за пределами Республики Беларусь, созданные в соответствии с законодательством иностранных государств.;

4) — физические лица, имеющие постоянное местожительство за пределами Республики Беларусь, в том числе физические лица, временно находящиеся в Республике Беларусь; юридические лица с местонахождением за пределами Республики Беларусь, созданные в соответствии с законодательством иностранных государств, в том числе юридические лица с инвестициями резидентов Республики Беларусь; предприятия и организации, не являющиеся юридическими лицами, с местонахождением за пределами Республики Беларусь, созданные в соответствии с законодательством иностранных государств; дипломатические и другие официальные представительства иностранных государств, находящиеся в Республике Беларусь; международные организации, их филиалы и представительства; представительства нерезидентов, указанных в абзацах третьем и четвертом настоящего пункта. … смотреть

НЕРЕЗИДЕНТ

(non-resident) Житель Великобритании, работающий за рубежом по контракту продолжительностью полный налоговый год и более, который не платит британских … смотреть

НЕРЕЗИДЕНТ

понятие используется в экономике и праве, в РФ к Н. относятся: а) физические лица, не являющиеся резидентами; б) юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории РФ; в) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории РФ; г) аккредитованные в РФ дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях; д) межгосударственные и межправительственные организации, их филиалы и постоянные представительства в РФ; е) находящиеся на территории РФ филиалы, постоянные представительства, и другие обособленные или самостоятельные структурные подразделения нерезидентов, юридических лиц и организаций, не являющихся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории РФ; ж) иные лица, не указанные в составе резидентов. Понятие Н. используется при исчислении ВВП и ВНП, валютном регулировании и валютном контроле. Противопоставляется резиденту. … смотреть

НЕРЕЗИДЕНТ

Выделяют следующие виды неридентов:

а) физические лица, не являющиеся резидентами в соответствии с подпунктами «а» и «б» пункта 6 настоящей части;

б) юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

в) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

г) аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях;

д) межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

е) находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения нерезидентов, указанных в подпунктах «б» и «в» настоящего пункта;

ж) иные лица, не указанные в пункте 6 настоящей части;

ст. 1 федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле»… смотреть

НЕРЕЗИДЕНТ

категория юридических и физических лиц, по отношению к которым действующее законодательство устанавливает иной, по сравнению с резидентами, порядок осуществления валютных операций. Согласно Закону РФ «О валютном регулировании и валютном контроле» к Н. относятся: а) физические лица, имеющие постоянное местожительство за пределами РФ, в том числе временно находящиеся в РФ; б) юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ; в) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ; г) находящиеся в РФ иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства; д) находящиеся в РФ филиалы и представительства Н. — юридических лиц. Согласно российскому валютному законодательству Н. могут иметь счета в иностранной валюте и в российских рублях в российских уполномоченных банках. Н. имеют право без ограничения переводить, ввозить и пересылать валютные ценности в РФ при соблюдении таможенных правил. … смотреть

НЕРЕЗИДЕНТ

1) Орфографическая запись слова: нерезидент2) Ударение в слове: нерезид`ент3) Деление слова на слоги (перенос слова): нерезидент4) Фонетическая транскр… смотреть

НЕРЕЗИДЕНТ

НЕРЕЗИДЕНТ

(non-resident) Статус человека, который жил и выплачивал налоги в одной стране, а затем переехал в другую – на постоянное жительство или … смотреть

НЕРЕЗИДЕНТ

НЕРЕЗИДЕНТ[англ. non-resident — не проживающий постоянно в данном месте] — юр. 1) юридическое лицо, зарегистрированное в другой стране; 2) физическое л… смотреть

НЕРЕЗИДЕНТ

НЕРЕЗИДЕНТ

1) юридическое лицо, действующее в данной стране, но зарегистрированное в другой;

2) физическое лицо, действующее в одной стране, но по… смотреть

НЕРЕЗИДЕНТ

НЕРЕЗИДЕ́НТ, а, ч., юр., екон.Юридична або фізична особа, офіційно не зареєстрована в даній країні і на яку повною мірою не поширюється національне зак… смотреть

НЕРЕЗИДЕНТ

1. юридическое лицо, зарегистрированное в другой стране2. физическое лицо, постоянно проживающее в другой стране3. предприятия и организации, не являющ… смотреть

НЕРЕЗИДЕНТ

1. юридическое лицо, зарегистрированное в другой стране; 2. физическое лицо, постоянно проживающее в другой стране; 3. предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств; 4. находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства; 5. находящиеся в стране филиалы и представительства нерезидентов. Режим налогообложения и законодательного регулирования для Н. может отличаться от режима для резидентов и часто определяется межгосударственными соглашениями.<br>… смотреть

НЕРЕЗИДЕНТ

— 1. юридическое лицо, зарегистрированное в другой стране; 2. физическое лицо, постоянно проживающее в другой стране; 3. предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств; 4. находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства; 5. находящиеся в стране филиалы и представительства нерезидентов. Режим налогообложения и законодательного регулирования для Н. может отличаться от режима для резидентов и часто определяется межгосударственными соглашениями…. смотреть

НЕРЕЗИДЕНТ

англ. non-resident А

Юридическое лицо, действующее в данном государстве, но зарегистрированное в другом.

Б. Физическое лицо, действующее в одном государстве, но постоянно проживающее в другом. В

Компании и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств.

Г. Находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства. … смотреть

НЕРЕЗИДЕНТ

-а, ч. Іноземна фізична чи юридична особа, громадянин певної держави, а також особа, що проживає в цій державі, не маючи громадянства, проте дотримуєт… смотреть

НЕРЕЗИДЕНТ

Ренин Рение Ренет Резит Резидент Рез Рдение Нтр Нит Низ Нети Нерин Нерезидент Нер Нед Итр Интерн Интер Индр Индент Инд Изд Рет Ретинен Рин Зрение Зет Теин Тендер Зер Зенит Теренин Терн Терние Зенд Ение Тизер Тире Дрен Дит Трен Диез Дзерен Дернение Дение Дез Тренд Трение Ден Дентин Дер Дерен Дерн Диен Диерез Дин Тред Тир Езид… смотреть

НЕРЕЗИДЕНТ

-а, ч. Іноземна фізична чи юридична особа, громадянин певної держави, а також особа, що проживає в цій державі, не маючи громадянства, проте дотримуєть… смотреть

НЕРЕЗИДЕНТ

Ударение в слове: нерезид`ентУдарение падает на букву: еБезударные гласные в слове: нерезид`ент

НЕРЕЗИДЕНТ

нерезиде́нт[неиреизиедент]-нта, м. (на) -нтов’і/-н’т’і, мн. -нтие, -н’т’іў

НЕРЕЗИДЕНТ

1) юридическое лицо, действующее в данной стране, но зарегистрированное в другой; 2) физическое лицо, действующее в одной стране, но постоянно проживающее в другой. Для нерезидентов могут быть установлены особые правила налогообложения…. смотреть

НЕРЕЗИДЕНТ

e) non-resident (f) non-resident (d) Nichtresident Лицо, не являющееся гражданином данной страны. В отношении гостиницы нерезидентом считается лицо, не проживающее в данной гостинице. … смотреть

НЕРЕЗИДЕНТ

(юридическое или физическое лицо, постоянное местопребывание которого находится в другой стране) non-resident

НЕРЕЗИДЕНТ

Начальная форма — Нерезидент, единственное число, именительный падеж, мужской род, одушевленное

НЕРЕЗИДЕНТ

(лицо, не проживающее постоянно в стране данной валюты) Devisenausländer

НЕРЕЗИДЕНТ

{неиреизиеде́нт} -нта, м. (на) -нтові/-нті, мн. -нтие, -нтіў.

НЕРЕЗИДЕНТ

нерезиде́нт

іменник чоловічого роду, істота

нерезидент

- нерезидент

Слитно. Раздельно. Через дефис..

.

Смотреть что такое «нерезидент» в других словарях:

-

Нерезидент — (non resident) Житель Великобритании, работающий за рубежом по контракту продолжительностью полный налоговый год и более, который не платит британских налогов при условии, что в течение этого налогового года он проводит в Великобритании не более… … Словарь бизнес-терминов

-

НЕРЕЗИДЕНТ — [англ. non resident не проживающий постоянно в данном месте] юр. 1) юридическое лицо, зарегистрированное в другой стране; 2) физическое лицо, постоянно проживающее в другой стране; режим налогообложения и законодательного регулирования для н.… … Словарь иностранных слов русского языка

-

НЕРЕЗИДЕНТ — 1) юридическое лицо, действующее в данной стране, но зарегистрированное в другой; 2) физическое лицо, действующее в одной стране, но постоянно проживающее в другой. Для нерезидентов могут быть установлены особые правила налогообложения. См. также … Экономический словарь

-

НЕРЕЗИДЕНТ — (non resident) Статус человека, который жил и выплачивал налоги в одной стране, а затем переехал в другую – на постоянное жительство или работать. Налоговые обязательства данного лица в первой стране ограничены доходом, получаемым им в этой… … Финансовый словарь

-

нерезидент — Статус человека, который жил и выплачивал налоги в одной стране, а затем переехал в другую на постоянное жительство или работать. Налоговые обязательства данного лица в первой стране ограничены доходом, получаемым им в этой стране.… … Справочник технического переводчика

-

НЕРЕЗИДЕНТ — термин международного налогового права и национальных налоговых законодательств большинства государств. В стране пребывания налогообложению обычно подлежат только доходы, полученные из источников, расположенных на территории данной страны. В РФ… … Энциклопедия российского и международного налогообложения

-

нерезидент — nerezidentas statusas Aprobuotas sritis nacionalinės sąskaitos apibrėžtis Fizinis ar juridinis asmuo, kurio ekonominiai interesai yra už tam tikros šalies ekonominės erdvės ribų ir kurio vykdoma ekonominė veikla toje šalyje nėra ilgalaikė (trunka … Lithuanian dictionary (lietuvių žodynas)

-

нерезидент — I м. Лицо, имеющее постоянное местожительство за пределами его страны. II м. Юридическое или физическое лицо, не являющееся резидентом данного государства, а потому обязанное платить налоги только по доходам, происходящим из источников в этой… … Современный толковый словарь русского языка Ефремовой

-

Нерезидент — Нерезиденты (англ. non resident) юридические, физические лица, действующие в одном государстве, но постоянно зарегистрированные и проживающие в другом. Также это могут быть организации, не являющиеся юридическими лицами, созданные в… … Википедия

-

нерезидент — нерезид ент, а (фин.) … Русский орфографический словарь

-

НЕРЕЗИДЕНТ — 1. юридическое лицо, зарегистрированное в другой стране; 2. физическое лицо, постоянно проживающее в другой стране; 3. предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных… … Большой бухгалтерский словарь

Заполняя деловые бумаги, например, для налоговой инспекции, мы можем столкнуться с вопросом: как правильно писать — «нерезидент» или «не резидент»?

Содержание

- Как пишется правильно: «нерезидент» или «не резидент»?

- Правило

- Примеры верного написания

- Пример неверного написания

Как пишется правильно: «нерезидент» или «не резидент»?

В большинстве случаев это одно слово – «нерезидент».

Однако возможна ситуация, когда «не» превращается в отдельно стоящую частицу.

Правило

Нормы русского языка предусматривают слитное написание слова «нерезидент». Это человек, который работает в одном государстве, а проживает в другом.

Есть нерезиденты – есть и резиденты. Это мы все, граждане РФ, все, кто живет в России и платит здесь же налоги. И вот тут мы как раз и видим тот самый случай, когда «не» требуется отделить: это противопоставление, то есть «не резидент, а кто-то другой».

Примеры верного написания

Господин Хаксли является нерезидентом – с него и спрос особый.

Он только — только въехал в страну, а потому был не резидентом РФ, а иностранным гражданином, к которому применялся отдельный вид налогообложения.

Пример неверного написания

Если человек является не резидентом, налоговая инспекция обращает на него пристальное внимание.

Чаще всего слово «нерезидент» должно быть написано слитно. Если нет противопоставления, смело используйте «не» как приставку — и будете правы.

Предыдущая

Русский язык«Нерентабельно» или «не рентабельно» — как правильно пишется слово?

Следующая

Русский язык«Распереживалась» или «разпереживалась» — как правильно пишется слово?

Заполняя деловые бумаги, например, для налоговой инспекции, мы можем столкнуться с вопросом: как правильно писать — «нерезидент» или «не резидент»?

Как пишется правильно: «нерезидент» или «не резидент»?

В большинстве случаев это одно слово – «нерезидент».

Однако возможна ситуация, когда «не» превращается в отдельно стоящую частицу.

Правило

Нормы русского языка предусматривают слитное написание слова «нерезидент». Это человек, который работает в одном государстве, а проживает в другом.

Есть нерезиденты – есть и резиденты. Это мы все, граждане РФ, все, кто живет в России и платит здесь же налоги. И вот тут мы как раз и видим тот самый случай, когда «не» требуется отделить: это противопоставление, то есть «не резидент, а кто-то другой».

Примеры верного написания

Господин Хаксли является нерезидентом – с него и спрос особый.

Он только — только въехал в страну, а потому был не резидентом РФ, а иностранным гражданином, к которому применялся отдельный вид налогообложения.

Пример неверного написания

Если человек является не резидентом, налоговая инспекция обращает на него пристальное внимание.

Чаще всего слово «нерезидент» должно быть написано слитно. Если нет противопоставления, смело используйте «не» как приставку — и будете правы.