Транспортный налог является региональным налогом, устанавливается законами субъектов Российской Федерации о налоге (главой 28 НК РФ для федеральной территории «Сириус») и обязателен к уплате на территории соответствующего субъекта Российской Федерации (федеральной территории «Сириус»).

Плательщики налога

^К началу страницы

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Не признаются налогоплательщиками:

- UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации»;

- конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом, а также в период по 31 декабря 2021 года включительно Российский футбольный союз, локальная организационная структура, коммерческие партнеры UEFA, поставщики товаров (работ, услуг) UEFA и вещатели UEFA, определенные указанным Федеральным законом, в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, предусмотренных указанным Федеральным законом.

- Не признаются налогоплательщиками организации, зарегистрированные на территории Курильских островов, в течение периода использования такими организациями права на освобождение от исполнения обязанностей налогоплательщика налога на прибыль организаций в соответствии со статьей 246.3 настоящего Кодекса. В случае утраты организацией в соответствии с пунктом 3 статьи 246.3 настоящего Кодекса такого права она признается налогоплательщиком с 1-го числа налогового периода, в котором утрачено такое право, и сумма налога (авансового платежа по налогу) подлежит восстановлению и уплате в бюджет в установленном порядке с уплатой соответствующих пеней, начисляемых со дня, следующего за установленным статьей 363 настоящего Кодекса днем уплаты налога (авансового платежа по налогу).

Объект налогообложения

^К началу страницы

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со статьей 85 Налогового кодекса Российской Федерации;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

- суда, зарегистрированные в Российском открытом реестре судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края»;

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края»;

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил, зарегистрированные в порядке, установленном до дня вступления в силу Федерального закона от 23 апреля 2012 года № 36-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части определения понятия маломерного судна».

Налоговая база

^К началу страницы

При исчислении транспортного налога налоговая база определяется:

- как мощность двигателя в лошадиных силах в отношении транспортных средств, имеющих двигатели;

- как тяга реактивного двигателя (суммарная тяга всех реактивных двигателей) в килограммах силы в отношении воздушных транспортных средств, имеющих реактивные двигатели;

- как валовая вместимость в отношении водных несамоходных (буксируемых) транспортных средств;

- как единица транспортного средства в отношении прочих водных и воздушных транспортных средств.

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с Российской Федерацией и субъектом Российской Федерации или только с субъектом Российской Федерации, или с субъектом Российской Федерации и муниципальным образованием, или с Российской Федерацией, субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка определения налоговой базы, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Ставки налога

^К началу страницы

- Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства.

- Налоговым кодексом Российской Федерации установлены следующие ставки транспортного налога:

- Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

При этом данное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

- Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

- Налогообложение в федеральной территории «Сириус» производится по налоговым ставкам, установленным пунктом 1 статьи 361 НК РФ.

|

Наименование объекта налогообложения |

Налоговая ставка (в рублях) |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

3,5 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

7,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

15 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

1 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

2 |

|

свыше 35 л.с. (свыше 25,74 кВт) |

5 |

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 200 л.с. (до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

10 |

|

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

4 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

6,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

8,5 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

2,5 |

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 50 л.с. (до 36,77 кВт) включительно |

2,5 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

5 |

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

10 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

20 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

20 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

40 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

25 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) |

20 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

25 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

20 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

200 |

ПерейтиПодробную информацию об установленных налоговых ставках можно узнать, воспользовавшись информационным ресурсом:«Справочная информация о ставках и льготах по имущественным налогам»

Налоговые льготы

^К началу страницы

Налогоплательщики-организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

С налогового периода 2022 года от уплаты налога освобождаются организации, имеющие место нахождения в федеральной территории «Сириус», в отношении автомобилей, оснащенных исключительно электрическими двигателями мощностью до 150 лошадиных сил включительно.

Налоговая льгота предоставляются в отношении одного автомобиля с максимальной исчисленной суммой налога в порядке, предусмотренном пунктом 3 статьи 361.1 НК РФ.

Налогоплательщики-организации представляют в налоговый орган заявление о предоставлении налоговой льготы по форме в редакции приказа ФНС России от 24.08.2022 № ЕД-7-21/764@.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с НК РФ, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

В случае, если документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом вышеуказанного запроса руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы с указанием оснований отказа.

В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с Российской Федерации и субъектом Российской Федерации или только с субъектом Российской Федерации или с субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка определения налоговых льгот, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Указанные особенности не распространяются на последующие акты законодательства о налогах и сборах, устанавливающие налоговые льготы, условия и сроки применения и прекращения действия указанных льгот.

Порядок исчисления налога

^К началу страницы

Сумма налога (сумма авансового платежа по налогу) исчисляется на основании сведений органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств в соответствии с законодательством Российской Федерации, если иное не предусмотрено статьей 362 НК РФ.

Налогоплательщики-организации исчисляют сумму налога (сумму авансового платежа по налогу) самостоятельно.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено статьей 362 НК РФ.

Особенности исчисления налога

1. В отношении легковых автомобилей средней стоимостью от 10 млн. руб.

Исчисление суммы налога производится с учетом повышающего коэффициента 3 в отношении легковых автомобилей:

- средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Перечень легковых автомобилей средней стоимостью от 10 миллионов рублей, подлежащий применению в очередном налоговом периоде, размещается не позднее 31 марта очередного налогового периода на официальном сайте федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли, в информационно-телекоммуникационной сети «Интернет».

Порядок расчета средней стоимости легковых автомобилей определен приказом Минпромторга России от 28.02.2014 № 316.

2. В случае регистрации и (или) снятия с регистрации транспортного средства в течение налогового периода.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

3. В отношении транспортного средства, прекратившего свое существование в связи с его гибелью или уничтожением.

В отношении транспортного средства, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанные заявление и документы могут быть представлены в налоговый орган налогоплательщиками — физическими лицами через многофункциональный центр предоставления государственных и муниципальных услуг.

В случае, если документы, подтверждающие факт гибели или уничтожения транспортного средства, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении, запрашивает сведения, подтверждающие факт гибели или уничтожения, у органов и иных лиц, у которых имеются эти сведения.

В случае неполучения по запросу сведений, подтверждающих факт гибели или уничтожения транспортного средства, налоговый орган в течение трех дней обязан проинформировать налогоплательщика об этом и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Заявление о гибели или уничтожении транспортного средства рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о гибели или уничтожении транспортного средства налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о прекращении исчисления налога в связи с гибелью или уничтожением либо сообщение об отсутствии основания для прекращения исчисления налога.

4. В отношении транспортного средства, право собственности на которое прекращено в связи с его принудительным изъятием.

В отношении транспортного средства, право собственности на которое прекращено в связи с его принудительным изъятием по основаниям, предусмотренным федеральным законом, исчисление налога прекращается с 1-го числа месяца, в котором такое транспортное средство было принудительно изъято у его собственника, на основании заявления о прекращении исчисления налога в связи с принудительным изъятием транспортного средства, представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие принудительное изъятие транспортного средства. Указанные заявление и документы могут быть представлены в налоговый орган налогоплательщиками — физическими лицами через многофункциональный центр предоставления государственных и муниципальных услуг.

В случае, если документы, подтверждающие принудительное изъятие транспортного средства, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о прекращении исчисления налога в связи с принудительным изъятием транспортного средства, запрашивает сведения, подтверждающие принудительное изъятие транспортного средства, у органов и иных лиц, у которых имеются эти сведения.

Заявление о прекращении исчисления налога в связи с принудительным изъятием транспортного средства рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного настоящим пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого заявления не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о прекращении исчисления налога в связи с принудительным изъятием транспортного средства налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о прекращении исчисления налога в связи с принудительным изъятием транспортного средства либо сообщение об отсутствии основания для прекращения исчисления налога в связи с принудительным изъятием транспортного средства.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу.

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога в отношении объекта налогообложения, по которому предоставляется налоговая льгота, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у налогоплательщика-организации транспортных средств и (или) объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, признаваемых объектами налогообложения по соответствующим налогам (далее – Сообщение), в случае неполучения сообщения об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Сообщение не представляется в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме транспортного налога в отношении этого объекта или если организация применяет налоговую льготу в отношении соответствующего объекта налогообложения.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129.1 НК РФ).

Порядок и сроки уплаты налога

^К началу страницы

Срок уплаты налога – не позднее 1 марта года, следующего за истекшим налоговым периодом, срок уплаты авансовых платежей по налогу – не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

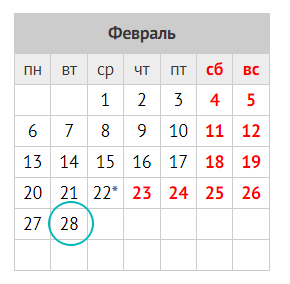

С 01.01.2023 срок уплаты налога – не позднее 28 февраля года, следующего за истекшим налоговым периодом, срок уплаты авансовых платежей по налогу – не позднее 28 числа месяца, следующего за истекшим отчетным периодом. При этом для исполнения обязанности по уплате налога (авансовых платежей по налогу) налогоплательщик вправе перечислить денежные средства в качестве единого налогового платежа до наступления указанных сроков.

Организациям, в которых гражданин Российской Федерации, призванный в соответствии с Указом Президента Российской Федерации от 21.09.2022 № 647 на военную службу по мобилизации в Вооруженные Силы Российской Федерации (далее – мобилизованное лицо) на дату его призыва на военную службу является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлен срок уплаты налога (авансовых платежей по налогу) на период прохождения соответствующим мобилизованным лицом военной службы и до 28-го числа включительно третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения мобилизованного лица с военной службы. Оплата при этом может производиться равными частями в размере одной шестой от общей суммы ежемесячно либо в общеустановленном порядке (постановление Правительства Российской Федерации от 20.10.2022 № 1874).

Организациям, включенным в перечень лиц, имеющих право на получение мер поддержки, определенный в порядке, установленном Правительством Белгородской области, сроки уплаты налога и авансовых платежей по налогу, которые наступают в 2023 году, продлены на 12 месяцев (постановление Правительства Российской Федерации от 18.02.2023 № 259).

К таким лицам относятся организации, местом нахождения которых является приграничная территория Белгородской области, и отвечающие одному или обоим из следующих критериев:

- таким лицам нанесен ущерб в результате обстрелов со стороны вооруженных формирований Украины и террористических актов в течение периода проведения специальной военной операции;

- такие лица осуществляют деятельность в сфере потребительского рынка, находятся в зоне риска обстрелов со стороны вооруженных формирований Украины, совершения террористических актов и их доходы от реализации товаров, работ, услуг снизились более чем на 30 процентов в течение периода проведения специальной военной операции.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 НК РФ.

В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям транспортных средств сообщения об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение об исчисленной сумме налога направляются налогоплательщикам-организациям в следующие сроки:

- в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

- не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

- не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

- не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией (находящейся в процессе ликвидации), которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 пункта 4 статьи 363 НК РФ.

Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации (ее обособленному подразделению) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом пункта 7 статьи 363 НК РФ, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 НК РФ в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с Российской Федерацией и субъектом Российской Федерации или только с субъектом Российской Федерации, или с субъектом Российской Федерации и муниципальным образованием, или с Российской Федерацией, субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка и (или) сроков уплаты налога, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Налоговая декларация

^К началу страницы

Начиная с 2021 года (за налоговый период 2020 года и последующие налоговые периоды) налогоплательщики-организации налоговые декларации по транспортному налогу не представляют.

Уточненные налоговые декларации за налоговый период 2019 года и ранее представляются в налоговый орган по месту учета организации по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Платежное поручение по транспортному налогу за 2022 год должно поступить в банк не позднее срока, установленного федеральными властями. В 2023 году этот срок — новый. Новые также правила заполнения платежных поручений и уточнения платежей при ошибках в платежках. На какие реквизиты платежки обратить особое внимание и что делать, если в ней допущены ошибки, расскажем в нашей статье.

Как заполнить в платежке по транспортному налогу основание платежа и другие реквизиты

Все платежные поручения на перечисление налогов в 2022-2023 годах оформляются по единым правилам, описанным в приказе Минфина России «Об утверждении Правил указания информации в реквизитах…» от 12.11.2013 № 107н. С 11.02.2023 Правила действуют в новой редакции.

Если вам никогда не приходилось заполнять платежные поручения, этот приказ нужно изучить детально. Помогут в этом вопросе и материалы нашего сайта. Подробную информацию о каждом реквизите платежного поручения по уплате налога вы можете узнать из этой статьи.

Также следует учитывать, что с 2023 года вступили в действие фундаментальные изменения в порядке уплаты налогов: введены единый налоговый платеж и единый налоговый счет. Подробнее об этом мы писали в статье.

Так, с 1 января 2023 года почти все налоги уплачиваются с единого налогового счета. На ЕНС в 2023 году деньги, в том числе в уплату транспортного налога, могут зачисляться двумя способами:

- единым налоговым платежом — КБК 182 01 06 12 01 01 0000 510;

В этом случае до 27.02.2023 нужно подать уведомление. - отдельной платежкой на КБК ТН, если ранее вы еще не подавали уведомление по ЕНП.

При любом из вариантов оплаты налога на транспорт, в «подвале» платежки заполняется только КБК. В остальных полях (ОКТМО, основание платежа и др.) теперь ставят 0, как это сделано на нижепредставленных образцах.

Образцы заполнения платежек по транспортному налогу за 2022 год

Образцы платежных поручений с комментариями экспертов вы можете скачать в «КонсультантПлюс», кликнув по нужной картинке ниже. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно:

- Образец заполнения платежки на уплату транспортного налога по итогам года, которое заменяет собой уведомление об исчисленных суммах налогов и взносов:

- Образец заполнения платежного поручения на уплату единого налогового платежа:

Новый срок уплаты транспортного налога за 2022 год

Сроки уплаты всех налогов с 2023 года поменялись и были перенесены на единое число, но с сохранением прежней периодичности. Транспортный налог следует уплачивать в следующие сроки:

- авансовые платежи (при их наличии) — до 28 числа месяца, следующего за отчетным;

- годовой платеж — до 28 февраля года, следующего за отчетным.

Таким образом, налог за 2022 год нужно перечислить до 28 февраля 2023 включительно.

На нашем сайте вы найдете образцы платежных поручений для исполнения различных налоговых и иных обязательств:

- «Платежное поручение на аванс по зарплате — образец»;

- «Платежное поручение судебным приставам — образец».

В Готовом решении от экспертов КонсультантПлюс вы найдете разъяснения по действующим правилам уплаты транспортного налога. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Платежное поручение содержит ошибку: что делать

С 2023 года все налоги, подлежащие уплате единым налоговым платежом, будут учтены на едином налоговом счете плательщика и не потребуют дополнительного уточнения, если в платежке указан верный ИНН (письмо ФНС от 06.02.2023 № ЗГ-3-8/1441@).

Если же в ИНН плательщика ошибка, платеж отнесут к невыясненным поступлениям и уточнят только после его обращения.

ВАЖНО! Если в платежке по ошибке указан ИНН иного лица, то уточнить этот платеж можно будет только после согласия этого лица и в случае если деньги не были использованы для погашения его задолженности.

Для уточнения платежа нужно обратиться в любой налоговый орган, написав обращение в свободной форме.

Такие разъяснения дает ФНС на своем сайте в разделе с ответами на частые вопросы о ЕНП и ЕНС.

Как определяется размер штрафных санкций за неуплату (несвоевременное перечисление) транспортного налога, рассказываем в этом материале.

Итоги

В платежном поручении на уплату транспортного налога за 2022 год нужно указать сумму налога, рассчитанную самостоятельно (а после сверить с уведомлением от ФНС), действующий КБК для ЕНП или для ТН, а самое главное — верный ИНН плательщика. Тогда деньги гарантированно зачислятся на ЕНС и смогут быть использованы в погашение задолженности по налогу на транспорт. Срок уплаты транспортного налога с 2023 года наступает раньше — теперь это 28 февраля.

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 л.с.;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

самолеты и вертолеты санитарной авиации и медицинской службы (п. 2 ст. 358 НК). Налоговая база определяется:

самолеты и вертолеты санитарной авиации и медицинской службы (п. 2 ст. 358 НК). Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, не указанных в пп. 1 и 2, — как единица транспортного средства. 2. В отношении транспортных средств, указанных в пп. 1 и 2, налоговая база определяется отдельно по каждому транспортному средству. В отношении транспортных средств, указанных в пп. 3, налоговая база определяется отдельно (ст. 359 НК). Налоговым периодом признается календарный год (ст. 360 НК). Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

1) Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно — 5 р. свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно — 7 р. свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно — 10 р. свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно — 15 р. свыше 250 л.с. (свыше 183,9 кВт) — 30 р.

2) Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): до 20 л.с. (до 14,7 кВт) включительно — 2 р. свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно — 4 р. свыше 35 л.с. (свыше 25,74 кВт) — 10 р.

3) Автобусы с мощностью двигателя (с каждой лошадиной силы): до 200 л.с. (до 147,1 кВт) включительно — 10 р. свыше 200 л.с. (свыше 147,1 кВт) — 20 р.

4) Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно — 5 р. свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно — 8 р. свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно — 10 р. свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно — 13 р. свыше 250 л.с. (свыше 183,9 кВт) — 17 р.

5) Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) — 5 р.

6) Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): до 50 л.с. (до 36,77 кВт) включительно — 5 р. свыше 50 л.с. (свыше 36,77 кВт) — 10 р. 7) Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно — 10 р. свыше 100 л.с. (свыше 73,55 кВт) — 20 р. Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно — 20 р. свыше 100 л.с. (свыше 73,55 кВт) — 40 р. 9) Гидроциклы с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно — 25 р. свыше 100 л.с. (свыше 73,55 кВт) — 50 р. 10) Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) — 20 р. 11) Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) — 25 р. 12) Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) — 200 р. Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз (п. 2 ст. 361 НК). Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств (п. 3 ст. 361 НК). Налогоплательщики, являющиеся организациями, исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории РФ. Сумма налога исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения сведения:

1) о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах (в течение 10 дней после их регистрации или снятия с регистрации);

2) о лицах, на которых зарегистрированы транспортные средства;

3) о транспортных средствах; а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год. Указанные сведения представляются органами, осуществляющими государственную регистрацию транспортных средств, по формам, утверждаемым МНС (ст. 362 НК). Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ. Налогоплательщики-организации представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов РФ. Налоговое уведомление о подлежащей уплате сумме налога вручается налогоплательщику, являющемуся физическим лицом, налоговым органом в срок не позднее 1 июня года налогового периода (ст. 363 НК).

До 1 декабря 2022 года физлицам нужно заплатить транспортный налог.

Антон Дыбов

эксперт по налогам

Профиль автора

Владелец Форда Фокуса из Москвы заплатит около трех тысяч рублей, за Пежо 408 в Брянске начислят чуть больше двух тысяч, а за Тойоту Камри в Хабаровске могут насчитать почти 15 тысяч налога.

Что это за налог, как его посчитать, как заплатить и можно ли сэкономить — обо всем в одной статье.

Что вы узнаете

- Что такое транспортный налог

- Кто платит транспортный налог

- Как его считать

- Какие есть ставки

- Какие есть повышающие коэффициенты

- Что там со льготами по транспортному налогу

- Как уменьшить транспортный налог

- Когда и как платить

- Что будет, если не заплатить

- Как проверить задолженность

Что такое транспортный налог

Транспортный налог — это один из трех имущественных налогов, которые должны платить граждане. Еще его платят фирмы, но у них свои условия и сроки. В статье рассказываем о транспортном налоге для физлиц, включая ИП.

Этот налог касается только собственников транспортных средств, а не вообще всех. Если у вас нет машины, мотоцикла или яхты, можете не читать эту статью. Почитайте лучше, как пользоваться каршерингом. А если только задумываетесь о покупке, посчитайте, выгодно ли вообще содержать машину.

Транспортный налог — региональный. Это значит, что деньги налогоплательщиков не поступают в федеральный бюджет, а остаются в регионах. Потом их тратят на строительство дорог, школ, больниц, зарплату губернатора и еще какие-то важные для области, республики или края цели. Этот налог не идет на содержание армии, материнский капитал или выплату пенсий по выслуге лет.

Кто платит транспортный налог

Транспортный налог платят собственники транспортных средств. То есть не те, кто ездит на машине или мотоцикле, а те, на кого это имущество оформлено по документам, если это разные люди.

Этот налог начисляют владельцам такого транспорта:

- Автомобилей.

- Мотоциклов и мотороллеров.

- Автобусов.

- Самоходных машин.

- Снегоходов и мотосаней.

- Самолетов и вертолетов.

- Яхт, катеров, моторных лодок, гидроциклов.

Есть виды транспорта, на которые налог не начисляют. Например, если автомобиль специально оборудован для человека с инвалидностью. Или если у машины мощность меньше 100 лошадиных сил и ее купили через соцзащиту. На весельную лодку и молоковоз налога тоже нет.

Дальше мы будем говорить об автомобилях, но правила универсальные для всех транспортных средств.

Транспортные средства нужно регистрировать. Например, при покупке машины новый собственник оформляет ее на себя. Он не просто подписывает договор купли-продажи с автосалоном или бывшим владельцем, а идет в ГИБДД и говорит: «Теперь владелец машины я, зафиксируйте это». И ГИБДД фиксирует.

После этого в течение 10 дней информация о смене собственника попадает в налоговую инспекцию. Теперь там знают: машина больше не принадлежит тому человеку, а принадлежит вот этому. Значит, и транспортный налог за эту машину мы теперь начислим новому владельцу. За тот год, когда продали машину, налог начислят обоим владельцам. Каждый заплатит за тот период, когда он был собственником.

Расчет транспортного налога

Владельцам автомобилей не нужно считать транспортный налог самостоятельно. Для физлиц это делает налоговая инспекция. Она сама узнает, что кому принадлежит из транспорта, какая мощность двигателя у автомобиля и как долго он находится у владельца. Каждый год сумму налога указывают в уведомлении.

Налоговое уведомление присылают налогоплательщику по почте или через личный кабинет на сайте nalog.gov.ru. Указанную там сумму нужно просто заплатить, а считать ничего не придется. Но это касается только физлиц, включая ИП: компания считает транспортный налог сама и платит его чаще раза в год. С 2022 года налоговая инспекция присылает компаниям уведомление о начисленной сумме налога, которое компания сверяет со своими расчетами.

При исчислении транспортного налога инспекция учитывает такие показатели:

- Налоговую базу, например мощность двигателя автомобиля. Это показатель, который потом умножают на ставку налога. Налоговую базу берут из документов на транспорт.

- Налоговую ставку: сколько стоит одна единица налоговой базы. Например, сколько нужно заплатить за одну лошадиную силу.

- Период владения: сколько месяцев машина принадлежала конкретному человеку.

- Повышающий коэффициент. Его устанавливают для некоторых дорогих моделей. Список таких машин каждый год определяет Минпромторг — его публикуют на официальном сайте.

В 2022 году автовладельцы платят налог за 2021 год — повышающий коэффициент применяется для машин дороже 3 000 000 Р.

Начиная с 2022 года повышающий коэффициент будет применяться для машин дороже 10 000 000 Р. До 31 марта 2023 года Минпромторг РФ должен опубликовать очередной перечень.

Все это учитывается автоматически. Но все равно стоит проверять налоговые уведомления: какая мощность двигателя там указана, нет ли давно проданной машины и за сколько месяцев начислен налог.

Ставки транспортного налога

Каждый регион сам решает, сколько его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но регионы могут их менять, например уменьшить или увеличить, но не более чем в десять раз.

Обычно ставка зависит от мощности двигателя. Каждая лошадиная сила стоит сколько-то рублей. Еще ставка может быть установлена в зависимости от тяги, вместимости и даже просто на единицу транспортного средства.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

Если регион не установил свои ставки, то используют указанные в налоговом кодексе. Но федеральные ставки гораздо ниже региональных. Для сравнения: по налоговому кодексу для машины мощностью 200 лошадиных сил ставка составляет 5 Р, а фактическая ставка за такую мощность в Москве — 50 Р, в Барнауле — 20 Р, а в Брянске — 40 Р. Возможностью увеличивать базовые ставки регионы пользуются по полной программе — вот таблица налога на лошадиные силы в Москве.

Таблица ставок транспортного налога за 2021 год для легковых автомобилей в Москве

| Мощность двигателя | Ставка за 1 л. с. |

|---|---|

| 0—100 л. с. | 12 Р |

| 100,01—125 л. с. | 25 Р |

| 125,01—150 л. с. | 35 Р |

| 150,01—175 л. с. | 45 Р |

| 175,01—200 л. с. | 50 Р |

| 200,01—225 л. с. | 65 Р |

| 225,01—250 л. с. | 75 Р |

| 250,01—∞ л. с. | 150 Р |

Мощность двигателя

Ставка за 1 л. с.

Таблица со ставками налогов на легковой автомобиль за 2021 год в Московской области

| Мощность двигателя | Ставка за 1 л. с. |

|---|---|

| 0—100 л. с. | 10 Р |

| 100,01—150 л. с. | 34 Р |

| 150,01—200 л. с. | 49 Р |

| 200,01—250 л. с. | 75 Р |

| 250,01—∞ л. с. | 150 Р |

Мощность двигателя

Ставка за 1 л. с.

Повышающие коэффициенты

За дорогие автомобили транспортный налог приходится платить с повышающим коэффициентом:

Транспортный налог = Сумма транспортного налога, рассчитанная по общим правилам × Повышающий коэффициент

Повышающие коэффициенты применяются в отношении легковых автомобилей средней стоимостью от 3 000 000 Р — в 2021 году, от 10 000 000 Р — с 2022 года.

Физическим лицам самим считать среднюю стоимость и повышающий коэффициент не нужно. За них все сделает ИФНС и укажет сумму налога к уплате в уведомлении. Считать будут на основании сведений, которые предоставляются в налоговые инспекции из ГИБДД.

Организации исчисляют авансовые платежи по налогу внутри года и налог по его итогам самостоятельно. Им самим придется учитывать, какой коэффициент применять к каждому транспортному средству. Начиная с налога за 2021 год налоговая инспекция тоже считает транспортный налог по организациям и присылает уведомление, которое надо сверить со своими начислениями. Если будут расхождения, придется выяснять причины или доплачивать налог.

Стоимость авто не единственное условие для применения повышающего коэффициента. Важен еще возраст машины. Например, если стоимость легкового автомобиля 10,5 млн рублей, в течение 10 лет при расчете налога будет применяться повышающий коэффициент 3. Но по истечении 10 лет повышающий коэффициент применяться не будет. Расчет срока начинается с года выпуска автомобиля с конвейера и заканчивается годом, за который уплачивается налог.

Для налога за 2022 год старше 10 лет будут машины, выпущенные в 2012 году и раньше.

Повышающие коэффициенты в таблице для расчета транспортного налога

| Средняя стоимость | Прошло с года выпуска | Коэффициент |

|---|---|---|

| 3—5 млн рублей | Не более 3 лет | 1,1 |

| 5—10 млн рублей | Не более 5 лет | 2 |

| 10—15 млн рублей | Не более 10 лет | 3 |

| 15—∞ млн рублей | Не более 20 лет | 3 |

Средняя стоимость 3—5 млн рублей

прошло с года выпуска

не более 3 лет

Средняя стоимость 5—10 млн рублей

прошло с года выпуска

не более 5 лет

Средняя стоимость 10—15 млн рублей

прошло с года выпуска

не более 10 лет

Средняя стоимость 15—∞ млн рублей

прошло с года выпуска

не более 20 лет

Коэффициенты 1,1 и 2 применяются в последний раз за 2021 год, с налога за 2022 год их отменили. Коэффициент 3 для машин дороже 10 000 000 и 15 000 000 Р останется без изменений

Перечень легковых автомобилей, к которым применяются повышающие коэффициенты, налоговая и Минпромторг размещают на своих сайтах. Этот перечень обновляется каждый год. До 2022 года перечень публиковали не позднее 1 марта. Начиная с 2023 года его будут публиковать до 31 марта.

Например, перечень за 2021 год появился 26 февраля 2021 года. При этом налог за 2021 год потребуют заплатить только в 2022 году.

Допустим, вы из Брянска и у вас JAGUAR F-PACE 2.0 i4 250PS AWD AUTO TL1 Pure, с момента выпуска которого прошло менее трех лет. В перечне за 2021 год он присутствует среди автомобилей за 3—5 млн рублей, поэтому повышающий коэффициент применяется и будет равен 1,1. Мощность двигателя этой машины — 249 лошадиных сил, поэтому ставка равна 75 Р. Считаем налог за 2021 год:

249 × 75 × 1,1 = 20 543 Р. Эту сумму вы увидите в уведомлении и должны заплатить до 1 декабря 2022 года.

Но если с года выпуска автомобиля прошло более трех лет, налог за 2021 год посчитают так:

249 × 75 = 18 675 Р.

Разница составит 1868 Р.

Льготы по транспортному налогу

Федеральные льготы. Транспортный налог не платят люди с инвалидностью за специально оснащенные автомобили или за автомобили, полученные из соцзащиты, мощностью до 100 лошадиных сил.

Региональные льготы. Государство разрешило регионам самим решать, кому они будут давать льготы по транспортному налогу. Например, в Москве транспортный налог не платят ветераны, люди с инвалидностью I и II групп и один из родителей в многодетной семье. В Московской области у многодетных тоже есть льготы, но уже с ограничением по мощности машины: за Пежо 408 налог можно не платить, а за Тойоту той же многодетной семье уже могут начислить.

В Карелии у многодетных нет льготы по транспортному налогу. Зато такая льгота есть в Хабаровске — но не полное освобождение, а скидка 50%.

Льготы по каждому региону есть на сайте nalog.gov.ru. Обычно налоговая инспекция сама учитывает скидки и освобождения при начислении налога. Но она может это сделать, только если знает, что у вас есть льгота. Хотя может и не знать, например если многодетной семья стала год назад или собственник получил инвалидность, но налоговой об этом не сообщал. У льгот по имущественным налогам заявительный порядок: если получили право на льготу — подайте заявление, чтобы ей пользоваться.

Чтобы не переплатить, нужно действовать так:

- Проверьте, положена ли вам льгота.

- Подайте заявление на льготу. Можно без подтверждающих документов.

- Посчитайте налог с учетом льготы с помощью калькулятора.

- Если сумма не сходится с указанной в уведомлении, напишите обращение в налоговую инспекцию через специальный сервис. Пусть разбираются и пересчитывают.

Пересчитать налог с учетом льготы можно за три предыдущих года. Если вам положена льгота, а вы не знали, подавайте заявление. Переплату можно вернуть или зачесть в счет будущих платежей.

Заявления на льготу можно подавать через личный кабинет.

Как уменьшить транспортный налог

Если машина уже есть, уменьшить транспортный налог можно только с помощью региональных льгот. И только если на них есть право. Других законных способов не платить или платить меньше нет.

Но можно уменьшить транспортный налог, если машину пока не купили. Вот советы, как не переплатить.

Проверяйте ставки налога и характеристики машины до покупки. Из-за одной лошадиной силы ставка может быть в два раза выше. Например, для 200 лошадиных сил она составит 30 Р, а для 201 лошадиной силы — уже 60 Р. На мощность машины не повлияет, а расходы вырастут.

Сверяйтесь с перечнем дорогих машин. Автомобили одного и того же класса и марки, но разных моделей и года выпуска могут быть в перечне, а могут и не быть. Если машина попадет в список для повышающих коэффициентов, расходы на налог вырастут. Хотя на комфорте водителя это не отразится. С дорогими машинами счет идет на десятки тысяч рублей.

Следите, чтобы новый зарегистрировал машину на себя. Или снимите ее с регистрации сами через 10 дней. Тогда вам перестанут начислять налог, а остальное — проблемы покупателя.

Проверяйте уведомление. Сумма транспортного налога к уплате указана в налоговом уведомлении. Если есть личный кабинет, его пришлют только туда. Если личного кабинета нет, уведомление придет по почте. За месяц до срока уплаты все должны получить документы с начислениями и реквизитами.

Если налогового уведомления нигде нет, нужно взять его в налоговой инспекции. Но проще всего завести учетную запись на госуслугах, подтвердить ее через Тинькофф Банк и войти с ее помощью в личный кабинет на сайте nalog.ru.

Посмотрите, что указала налоговая при расчете: характеристики, сроки и за какую машину вам вообще начислили налог. Бывает, что при переезде налог начисляют в одном регионе, а потом еще раз в другом. Причем за несколько лет. Для налоговой это техническая ошибка, а у человека проблемы, которые можно потом решать месяцами.

Сроки и способы уплаты

Транспортный налог платят до 1 декабря следующего года.

Если не заплатить налог вовремя, начнет начисляться пеня. Уже с первого дня просрочки задолженность будет увеличиваться. Пеню считают по формуле:

Например, если транспортный налог составляет 5000 Р, за месяц будет набегать 32,5 Р пени:

Удобнее всего заплатить налог через интернет. Вот самые простые и быстрые способы:

- Через сервис Тинькофф Банка по индексу документа. Можно платить за себя, супруга и родителей. Вообще за кого угодно.

- В личном кабинете на сайте nalog.gov.ru. Есть оплата сразу картой или через банк. Клиенты Тинькофф Банка могут выбрать свой банк и платить без комиссии. Указывать реквизиты не нужно: данные заполнятся автоматически.

- По индексу документа на госуслугах или в сервисе «Заплати налоги» на сайте ФНС.

Если уведомление пришло по почте, все равно можно ввести индекс документа с квитанции и заплатить в интернете. Банк сформирует подтверждение оплаты, его можно распечатать или сохранить.

Со своей карты можно платить транспортный налог за любого человека. Главное — узнать индекс документа, больше ничего не нужно.

Суммы зачтутся тому человеку, который указан в квитанции, а не тому, с чьей карты уходят деньги.

В личном кабинете на сайте nalog.gov.ru оплата отразится не сразу, это нормально. Налоговая сама говорит, что зачтет суммы в течение 10 дней.

После оплаты сохраняйте квитанции. Банк переведет деньги по назначению, но у налоговой бывает всякое.

Что будет, если не заплатить

Налоговая не будет долго ждать и начнет процедуру взыскания. Этапы такие:

- Сначала придет требование об уплате налога. Там будет дата, когда нужно погасить долг.

- Если проигнорировать требование, налоговая подаст в суд. Вас туда не позовут: это будет судебный приказ без заседаний и вызова сторон.

- По судебному приказу деньги спишут со счета. Банк обязан исполнить это требование.

- Информацию о долге могут направить работодателю.

- Если долг передадут приставам, они могут запретить выезд за границу.

Как проверить задолженность

До 2 декабря начисленные суммы можно проверить только в личном кабинете налогоплательщика или в бумажных квитанциях. Когда срок уплаты пройдет, начисления станут считаться долгом. Тогда они появятся:

- В сервисе Тинькофф Банка — там поиск по ИНН.

- В личном кабинете на сайте nalog.gov.ru.

- На госуслугах — сумма долга будет видна в информерах приложения или в личном кабинете на портале.

Там же можно сразу погасить долги. Но через несколько дней надо опять проверить, потому что может быть пеня, которая отразилась позже.

Главное о транспортном налоге

- Налог платят владельцы транспорта по данным ГИБДД и других регистрационных органов, а не те, кто на нем ездит, плавает или летает.

- Суммы к уплате считает налоговая инспекция.

- Их указывают в уведомлении, которое присылают за месяц до срока уплаты.

- Если есть личный кабинет, уведомление по почте не пришлют.

- Ставки налога зависят от региона. Льготы тоже.

- Для льготы надо подавать заявление. Но только один раз.

- Заплатить налог можно через интернет: за себя и родственников.

- Если не заплатить, начислят пеню и все равно взыщут.

- После 2 декабря стоит проверить налоговую задолженность.

Добавить в «Нужное»

Платежное поручение по транспортному налогу

Требования к заполнению платежного поручения по транспортному налогу ничем не отличаются от требований, предъявляемых к заполнению платежек по другим налогам. Но есть некоторые нюансы.

Общие требования к указанию информации в налоговых платежках содержатся в Приказе Минфина от 12.11.2013 N 107н. О них вы можете прочитать в отдельном материале.

Тонкости заполнения платежного поручения по транспортному налогу

С учетом того, что уплата транспортного налога производится по месту нахождения транспортного средства (п. 1 ст. 363 НК РФ), плательщику главное – не запутаться с реквизитами получателя транспортного налога.

Так, при уплате транспортного налога плательщику необходимо указать в платежном поручении реквизиты той ИФНС, которая обслуживает адрес места нахождения транспортного средства.

Напомним, что местом нахождения транспортного средства признается (п. 5 ст. 83 НК РФ):

- место госрегистрации транспортного средства – для водных транспортных средств (кроме маломерных судов);

- место нахождения организации – для воздушных транспортных средств;

- место нахождения организации/ее обособленного подразделения – для иных транспортных средств.

Заполнение поля 107 в платежном поручении по транспортному налогу

По общему правилу отчетными периодами по транспортному налогу являются I, II и III кварталы (п. 2 ст. 360 НК РФ), по результатам которых плательщик должен уплатить авансовые платежи по транспортному налогу (п. 2.1 ст. 362 НК РФ). Налоговым периодом является год (п. 1 ст. 360 НК РФ). Соответственно, заполнение платежного поручения по транспортному налогу (поля 107 платежки) зависит от того, за какой конкретно период производится платеж:

| Период, за который уплачивается налог | Значение в поле 107 платежки |

|---|---|

| За I квартал | КВ.01.ХХХХ* |

| За II квартал | КВ.02.ХХХХ* |

| За III квартал | КВ.03.ХХХХ* |

| За год | ГД.00.ХХХХ* |

* ХХХХ – отчетный год, за который производится платеж

Так, например, при уплате аванса за I квартал 2017 года плательщику нужно будет указать в поле 107 платежки «КВ.01.2017», а при уплате транспортного налога за 2017 год — «ГД.00.2017».

Кстати, региональным властям (транспортный налог является региональным (ст. 14 НК РФ)) разрешено не устанавливать отчетные периоды (п. 3 ст. 360 НК РФ). Соответственно, плательщикам не нужно будет уплачивать авансы по транспортному налогу. Например, такой порядок действует в Москве (ст. 3 Закона г. Москвы от 09.07.2008 N 33).

КБК в платежном поручении по транспортному налогу

В поле 104 платежки необходимо указать правильный КБК по транспортному налогу. Он зависит от того, что именно перечисляет в бюджет плательщик: налог, пени или штраф.

КБК по транспортному налогу в 2017 году следующие:

| Вид платежа | КБК по транспортному налогу |

|---|---|

| Налог | 182 1 06 04011 02 1000 110 |

| Пени | 182 1 06 04011 02 2100 110 |

| Штраф | 182 1 06 04011 02 3000 110 |

Образец платежного поручения: транспортный налог-2017

С образцом платежного поручения по транспортному налогу вы можете ознакомиться в нашей статье.

Несмотря на то, что в начале 2023 года юридические лица платят налог за свой транспорт за период 2022 года, это нужно делать с учетом нового порядка уплаты и соответствующих изменений в НК РФ – введения единого налогового платежа (ЕНП) и единого налогового счета (ЕНС). Рассказываем про заполнение платежного поручения по транспортному налогу за 2022 год с образцом платёжки в 2023 году.

Срок уплаты

С 2023 года на основании п. 1 ст. 363 НК РФ организации должны заплатить транспортный налог не позднее 28 февраля года, следующего за истекшим налоговым периодом (ранее – до 1 марта).

То есть перечислить транспортный налог за 2022 год юрлица должны до 28.02.2023 включительно. Это вторник, поэтому никаких переносов нет.

Куда платить

Транспортный налог перечисляют в бюджет по месту нахождения транспортных средств. По закону это место нахождения организации или ее обособленного подразделения, если транспорт зарегистрирован на него (подп. 2 п. 5 ст. 83 НК РФ).

Поэтому при уплате не в рамках ЕНП, а платёжкой вместо уведомления, помимо КБК этого налога указывают соответствующий ОКТМО.

Какой бланк платёжки

Форма платёжного поручения (0401060) с 2023 не менялась. Она закреплена Приложением 2 к Правилам перевода денежных средств (утв. положением Банка России от 29.06.2021 № 762-П).

![]()

Правила заполнения распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ, в том числе платёжных поручений, утверждены приказом Минфина России от 12.11.2013 № 107н (далее – Правила 107н). С 11 февраля 2023 они действуют в новой редакции – приказа Минфина от 30.12.2022 № 199н – по причине введения ЕНП и ЕНС.

Варианты уплаты

При уплате транспортного налога за 2022 год можно выбирать, как его перечислить в бюджет:

- В рамках ЕНП (срок подачи уведомления о сумме налога за 2022 г. – 27.02.2023, т. к. перенос с 25.02 субботы).

- Платёжкой, заменяющей в 2023 г. уведомление об исчисленном налоге, которое до уплаты подают в ИФНС.

На основании ч. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ с изменениями в НК РФ в течение 2023 года можно подавать уведомление исчисленных суммах налогов, взносов в виде распоряжений на перевод денежных средств. То есть использовать обычное платёжное поручение вместо уведомления, если ранее в 2023 г. такие уведомления компания вообще не представляла.

Образец заполнения на ЕНП

Далее показан образец заполнения платёжного поручения по транспортному налогу организации за 2022 год на единый налоговый платёж.

![]()

Обратите внимание на следующие особенности заполнения этой платёжки:

- указывают специальный КБК ЕНП – 18201061201010000510;

- поле «Назначение платежа» оставляют пустым (вы сдавали в ИФНС уведомление об исчисленном транспортном налоге за 2022 г., поэтому ИФНС уже знает, какие суммы и куда распределить);

- в поле 101 «Статус плательщика» (рядом с видом платежа) – код 01;

- поле 105 «ОКТМО» – 0;

- поле 107 «Налоговый период» – 0.

Платеж на ЕНП перечисляют на казначейский счет в УФК по Тульской области. Получателем (поле 16) указывают “УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)” и приводят его банковские реквизиты:

|

ПОЛЕ ПЛАТЕЖКИ |

НАЗВАНИЕ РЕКВИЗИТА |

ЗНАЧЕНИЕ РЕКВИЗИТА |

|---|---|---|

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула

(актуально для всех плательщиков ЕНП) |

| 14 | БИК банка получателя средств | 017003983 |

| 15 | № счета банка получателя средств | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

Эти реквизиты получателя ЕНП едины для всех организаций и не зависят от способа уплаты транспортного налога и региона.

Также см. Как правильно заполнить реквизиты платёжного поручения на ЕНП.

Образец заполнения без уведомления

Перечислим особенности заполнения платёжного поручения по транспортному налогу юридического лица за 2022 год, которое заменяет собой предварительную подачу уведомления, в отличие от платёжки на общий ЕНП:

- указывают КБК именно налога на транспорт, а не специальный КБК ЕНП;

- поле «Назначение платежа» в отличие от ЕНП нельзя оставлять пустым, а нужно указать – «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ»;

- в поле 101 показатель статуса плательщика – 02 (а не 01, как при ЕНП);

- поле 105 для ОКТМО – код места нахождения т/с (а не 0, как при ЕНП);

- поле 107 – налоговый период ГД.00.2022 (а не 0, как при ЕНП).

![]()

Образец заполнения платежного поручения на уплату транспортного налога по итогам 2022 года, которое заменяет уведомление, также смотрите в Готовом решении КонсультантПлюс здесь.

Также см. Как в 2023 году правильно заполнить платёжку взамен уведомления.