Возврат подотчетным лицом суммы неизрасходованного аванса — довольно частая ситуация, с которой периодически сталкиваются практически все работодатели. Какие варианты возврата подотчетных сумм приемлемы и как отразить возврат в бухучете?

Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее количества рабочих дней, утвержденных в организации, с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У).

ВНИМАНИЕ! С 30.11.2020 требование о сдаче отчета в течение 3 рабочих дней отменено.

Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

Пример такого документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом.

Можно ли осуществить возврат подотчетных средств на расчетный счет

Действующее законодательство не запрещает сотрудникам осуществлять возврат подотчетных сумм на расчетный счет работодателя. Однако во избежание споров с налоговыми органами необходимо закрепить во внутреннем нормативном документе возможность возврата подотчетными лицами неизрасходованных средств на расчетный счет компании или зафиксировать такой вариант возврата в заявлении (распоряжении) на выдачу авансовых сумм.

Сотруднику, осуществляющему перевод, для идентификации перечисления необходимо прописать в назначении платежа, что он производит возврат подотчетных сумм.

И все же оптимальный способ возврата подотчетных средств, исключающий какие-либо разногласия с контролерами, — в кассу предприятия.

Как отражается в бухучете сумма возврата взятых в под отчет денежных средств

Компания, получив подотчетные суммы от сотрудника, отражает в бухучете проводки:

- Дт 50 Кт 71 — возврат в кассу наличных средств;

- Дт 51 Кт 71 — возврат подотчетных сумм на рублевый банковский счет предприятия;

- Дт 52 Кт 71 — возврат подотчета на валютный счет фирмы;

- Дт 94 Кт 71 — отражение задолженности подотчетника при невозврате им выданных сумм.

О том, как поступить, если сотруднику не хватило подотчетных средств, читайте в статье «Что делать, если подотчетное лицо потратило свои деньги?».

Как вернуть денежные средства из подотчета, если сотрудник у вас больше не работает

Если подотчетные не возвращает действующий сотрудник, рекомендации по дальнейшим действиям вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

В ситуации, когда подотчетные деньги сотрудник не вернул и уволился, можно поступить следующим образом:

- Если сотруднику еще не выплачена зарплата, то, задолженность можно удержать из его зарплаты, при наличии решения руководителя и согласия сотрудника. При этом удержание не должно превышать 20% от зарплаты (ст. 138 ТК РФ).

- Если с сотрудником все расчеты прекращены или он не согласен с размером удерживаемых сумм, взыскать задолженность можно только в судебном порядке.

О том, можно ли задержать выплату средств, причитающихся работнику при увольнении, если он не вернул подотчетные суммы, читайте в материале «Какие выплаты положены работнику при увольнении».

Итоги

Возврат подотчетных сумм может быть осуществлен как в наличной, так и в безналичной форме. Для минимизации рисков по возникновению споров с налоговыми органами возможность возврата средств в безналичной форме следует зафиксировать во внутреннем нормативном акте.

Бухгалтерия

Как правильно оформить возврат подотчетных сумм

Неиспользованный остаток подотчетных средств сотрудник обязан вернуть в кассу или на расчетный счет организации. Разберемся, как это сделать и оформить в бухучете.

Есть два способа осуществить возврат подотчетных средств:

- принести деньги в кассу учреждения, и тогда кассир самостоятельно внесет сумму на Р/С учреждения;

- перечислить задолженность самостоятельно.

Разберем, как правильно оформить возврат подотчетных сумм на расчетный счет, проводки для бухучета приведем в таблице.

Чтобы сотрудники самостоятельно возвращали деньги сразу на расчетный счет госучреждения, закрепите такую возможность в учетной политике или в отдельном локальном акте. Например, в положении о расчетах с подотчетными лицами.

Возврат подотчетных сумм в кассу бюджетного учреждения

Сотрудник, получивший денежные средства на основании распоряжения руководителя, обязан предоставить авансовый отчет не позднее трех рабочих дней с момента окончания периода, на который выдан подотчет. Такие нормы установлены в пункте 6.3 Указаний Банка России № 3210-У. Причем сотрудник сдает не только авансовый отчет, но и все подтверждающие документы (квитанции, билеты, чеки, накладные и прочее). Весь пакет проверяет бухгалтерия, затем отчет утверждает руководитель. Подробно мы рассказывали в статье о том, как организовать расчеты с подотчетными лицами.

Полученные деньги приходуются в кассе учреждения специальным документом — приходным кассовым ордером. Также мы писали о правилах ведения кассовой дисциплины. По итогам дня кассир подсчитывает остаток денежных средств в кассе: если он превышает предельно допустимый лимит остатка кассы, то разницу следует сдать на расчетный счет госорганизации.

Пример возврата в кассу

Допустим, завхоз ГБОУ ДОД ДЮСШОР «АЛЛЮР» получил подотчет 10 000 рублей на приобретение бытовой химии. Средства были переведены на банковскую карту сотрудника. Завхоз израсходовал 9500 рублей. Оставшиеся 500 рублей возвращены в кассу учреждения. Кассир в конце рабочего дня внес остаток на счет в банке.

|

Операция |

Дебет |

Кредит |

Сумма, рублей |

|---|---|---|---|

|

Перечислен аванс на приобретение бытовой химии завхозу на банковскую карту |

0 208 34 560 |

0 201 11 610 |

10 000,00 |

|

Приняты расходы на приобретение бытовой химии на основании утвержденного авансового отчета |

0 105 36 340 |

0 208 34 660 |

9500,00 |

|

Средства возвращены в кассу учреждения, сформирован приходный кассовый ордер |

0 201 34 510 |

0 208 34 660 |

500,00 |

|

Деньги выданы кассиру для внесения на расчетный счет компании, сформирован расходный кассовый ордер и объявление на взнос наличными |

0 210 03 560 |

0 201 34 610 |

500,00 |

|

Денежные средства внесены на расчетный счет |

0 201 11 510 |

0 210 03 660 |

500,00 |

Возврат на расчетный счет

Необходимость самостоятельного возврата подотчетных сумм возникает в ситуациях, когда в организации не предусмотрены операции с наличными деньгами. В таком случае руководитель обязан утвердить в учетной политике или в отдельном распоряжении порядок выдачи подотчетных средств, их использования и возврата.

Если банковская организация взимает комиссию, возмещать данный вид расходов или нет, определяет руководитель в положении о расчетах с подотчетниками либо в отдельном приказе.

Если в учреждении нет кассы или возможность внести деньги отсутствует, например, срочная командировка или продолжительная болезнь, то сотрудник может вернуть задолженность самостоятельно. Для этого ему понадобятся платежные реквизиты. Особое внимание при этом следует обратить на назначение платежа и код бюджетной классификации.

Назначение платежа — «возврат неиспользованных подотчетных сумм». В противном случае средства поступят в невыясненные платежи либо в доход организации, а это неправильно. Деньги должны поступить строго в счет возмещения расходов.

КБК для возврата в бюджетное учреждение зависит от назначения подотчета:

- за суточные, проживание (гостиница) и проезд (билеты) — 00000000000000000112;

- выделенные на хозяйственные нужды — 00000000000000000244;

- выданные на закупку товаров/работ/услуг в сфере информационно-коммуникационных технологий — 00000000000000000242;

- на госпошлины — 00000000000000000852.

Пример возврата на расчетный счет

Секретарь ГБОУ ДОД ДЮСШОР «АЛЛЮР» направлена в служебную командировку на 10 дней. Аванс был перечислен на банковскую карту в сумме 15 000 рублей. По возвращению секретарь отчиталась за подотчетную сумму 13 000 рублей. Неиспользованный остаток в сумме 2000 рублей самостоятельно перевела на Р/С. В назначении платежа она указала «возврат неиспользованного подотчета за проживание», КБК 00000000000000000112.

В таьлице собраны проводки, которые понадобятся, чтобы отразить в бухучете возврат подотчетных сумм на счет.

|

Операция |

Дебет |

Кредит |

Сумма, рублей |

|---|---|---|---|

|

Подотчетные суммы перечислены на банковскую карту секретаря |

0 208 12 560 |

0 201 11 610 |

15 000,00 |

|

Утвержден авансовый отчет, приняты произведенные расходы |

0 401 20 212 |

0 208 12 660 |

13 000,00 |

|

Неиспользованный остаток поступил на Р/С учреждения |

0 201 11 510 |

0 208 12 660 |

2000,00 |

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Расчеты с подотчетными лицами в бюджетных учреждениях — это учет денег, которые выданы работникам на административно-хозяйственные и операционные расходы. Правила строго регламентируются законом.

30 октября 2019

Разберемся, как правильно действовать, чтобы вернуть денежные средства организации на законных основаниях. Рассмотрим конкретные примеры с проводками.

14 января 2019

Исключить ошибки в расчетах с подотчетными лицами в учреждении поможет грамотно организованный аудит.

16 октября 2017

Срок отчета по подотчетным суммам — это три рабочих дня. Отчитаться придется сразу по истечении срока, на который выданы деньги.

7 ноября 2019

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Кто вправе получать деньги

Подотчетные суммы — это деньги, которые выдаются сотрудникам для исполнения поручений компании. Относительно недавно установлены новые правила подотчета — с 19 августа 2017 года, с принятием новой редакции указания Банка России № 3210-У.

Работодатель, по ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

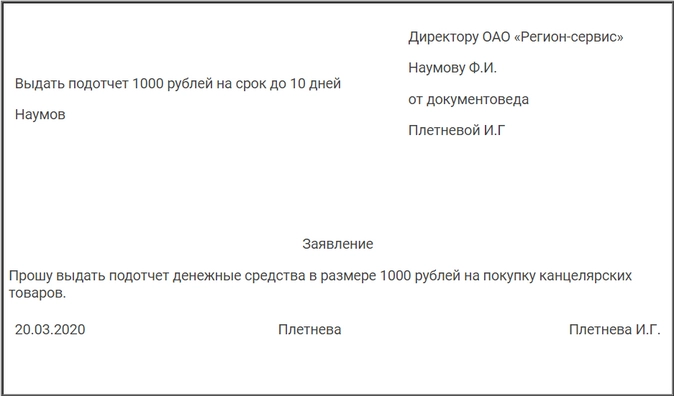

До введения поправок работник для получения денег направлял в бухгалтерию или отдел кадров заявление, в котором указывалась необходимая сумма и пояснение, на что ее потратят. Но в 2017 году, с 19 августа, стало проще выдавать подотчетные сотрудникам. Изменения предусмотрены указанием ЦБ РФ от 19.06.2017 № 4416-У. С 19.08.2007 заявление предоставлять не обязательно.

Для выдачи денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная. Но в нем должны содержаться следующие реквизиты:

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

Проводить расчеты с подотчетными лицами допускается по новому образцу заявлений:

Заявление от работника

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

В России расчеты в рублях, которые осуществляются в рамках одного договора, не должны превышать 100 000 рублей. Указание на это имеется в п. 5 и 6 указаний ЦБ РФ от 07.10.2013 № 3073-У.

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Как указано в п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, до 19.08.2017 запрещалось выдавать деньги, если сотрудник не предоставил отчет о ранее полученных суммах. Здесь ЦБ внес изменения в подотчет. Теперь деньги допускается выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам.

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Как указано в п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У, работник обязан предоставить отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы. Но новые требования к оформлению подотчетных сумм не устанавливают конкретный срок, в течение которого сотруднику надо подать отчет о потраченных деньгах. Он указывается в приказе работодателя.

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2020 году

Принимая отчет, учитывайте изменения в оформлении кассовых чеков и БСО. С 01.07.2019 в состав кассового чека или БСО, выдаваемого вместо него, включаются сведения о наименовании покупателя (организации или ИП) и его ИНН.

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Поскольку внесены коррективы в порядок выдачи денег, изменения по подотчетным суммам в 2020 году коснулись и документации. Предприятиям следует обновить положение о работе с подотчетными суммами.

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

Подведем итог сказанного:

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Ответственность

Организациям и ИП важно соблюдать порядок ведения кассовых операций. За нарушение этого порядка грозит штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

Удержание из заработной платы подотчетных сумм

В практике нередко возникают ситуации, когда подотчетное лицо, получив деньги, не спешит отчитаться об их расходовании. В нашем материале расскажем, к каким последствиям может привести подобная ситуация и как вернуть неизрасходованный подотчет, укажем, какие документы необходимо оформить, чтобы произвести удержание подотчетных сумм из заработной платы, проводки, которыми его следует отразить.

Когда сотрудник должен вернуть подотчетные деньги

Средства подотчет выдаются сотруднику либо на основании его заявления, либо на основании распоряжения руководителя компании.

В документе-основании должно быть отражено распоряжение руководителя о сроке, на который выдается подотчет. В течение трех дней после истечения этого срока сотрудник должен сдать авансовый отчет вместе с документами, которые подтверждают произведенные расходы.

Если работник в течение срока, на который получил средства, их не потратил, то он должен их немедленно вернуть организации.

Последствия невозврата

Подотчетные средства, которые подчиненный не вернул своевременно, следует отражать как его задолженность перед компанией до истечения срока исковой давности в соответствии со статьей 196 ГК РФ. Они не являются доходом работника и не подлежат обложению НДФЛ. НДФЛ следует исчислить и удержать в случаях:

- прощения работнику долга по невозвращенным суммам;

- истечения срока исковой давности по взысканию средств.

Но если подчиненный длительное время не возвращает неизрасходованные средства, не предоставляет документы, подтверждающие расходы, а компания не предпринимает никаких действий к взысканию долга сотрудника, то с большой долей вероятности проверяющие органы признают этот долг доходом работника и начислят НДФЛ (п. 8 письма ФНС от 24.12.2013 № СА-4-7/23263).

Чтобы избежать претензий налоговиков, следует внимательно следить за правильностью ведения операций с работниками по выданным деньгам.

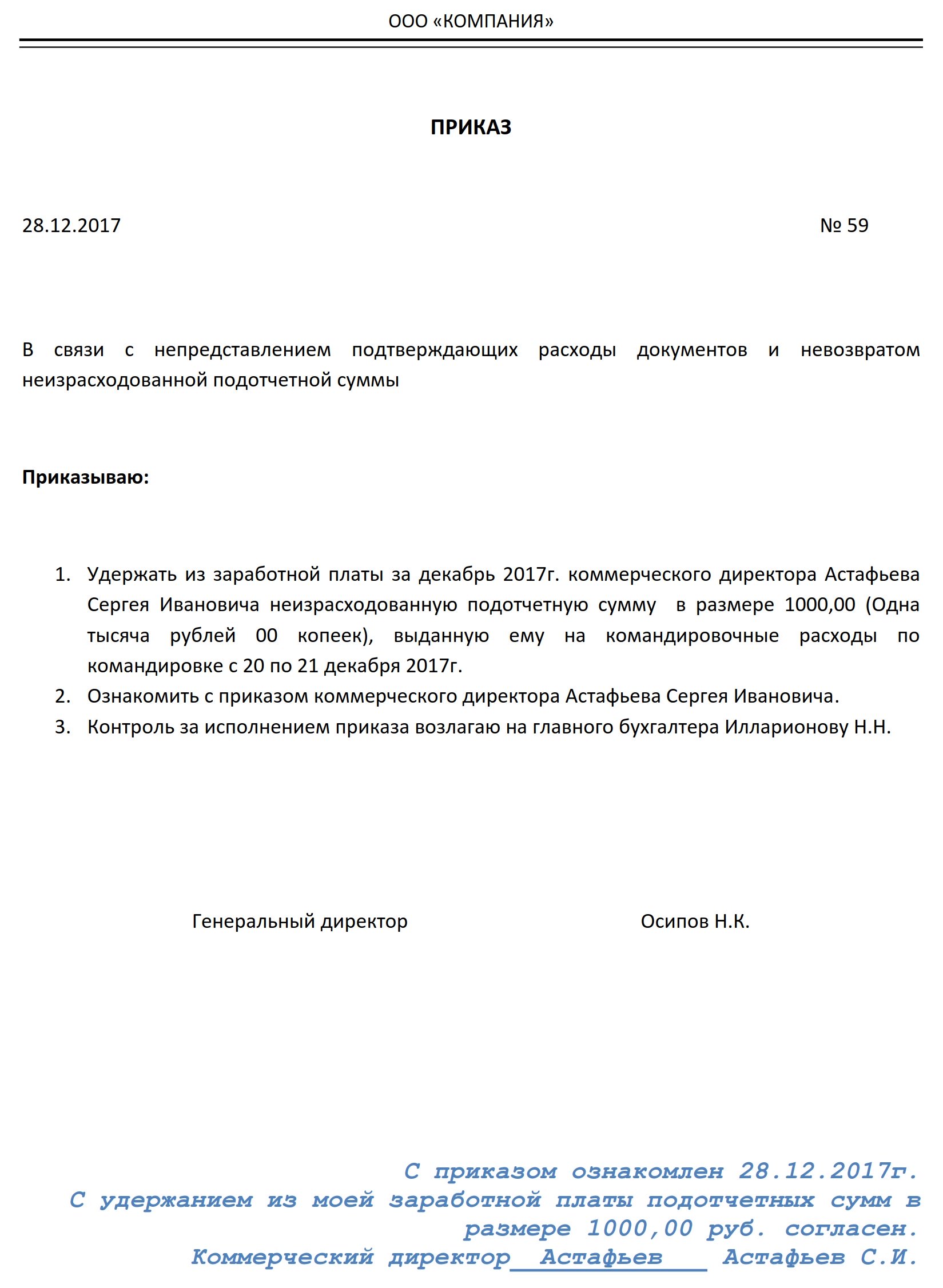

Как удержать из зарплаты подотчетную сумму

Если сотрудник не возвращает подотчет, у компании есть один месяц для того, чтобы удержать его из зарплаты. Такой порядок прописан в статье 137 ТК РФ.

Для того чтобы произвести удержание, руководитель компании должен издать распорядительный документ (приказ). С приказом сотрудника необходимо ознакомить и получить его согласие на удержание в письменной форме.

Невозвращенные средства, согласно плану счетов бухучета, относится на счет 94 «Недостачи и потери от порчи ценностей». С дальнейшим отражением либо погашения из заработной платы, либо отнесения на прочие расходы с персоналом при невозможности удержания.

| Операция | Дебет | Кредит |

|---|---|---|

| Отражения отнесения на недостачи и потери не возвращенного в срок подотчета | 94 | 71 |

| Сумма неизрасходованных подотчетных средств списана из зарплаты работника | 70 | 94 |

| Отражены суммы, по которым невозможно произвести удержание из зарплаты | 73 | 94 |

| Погашена задолженность сотрудником добровольно, либо согласно решению суда | 50, 51 | 73 |

| Долг по деньгам, полученным подотчет, прощен работнику | 91 | 73 |

| Удержан НДФЛ с суммы прощенного долга | 70 | 68 |

Вам в помощь образцы, бланки для скачивания

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях