Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

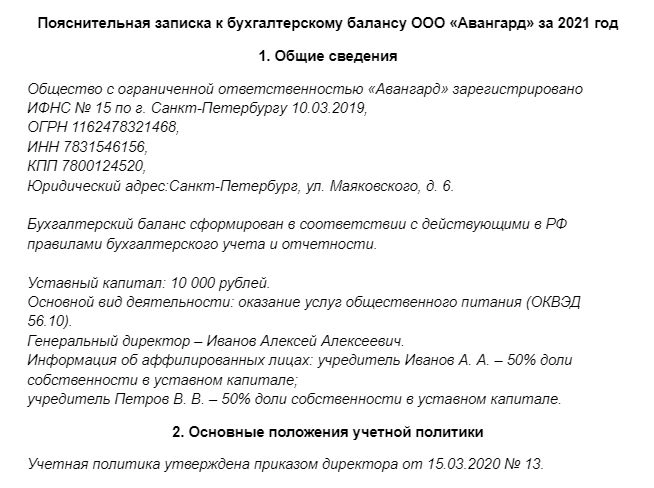

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

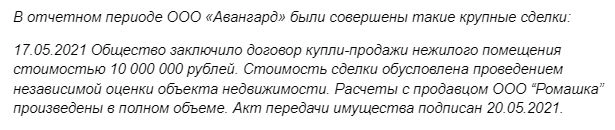

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

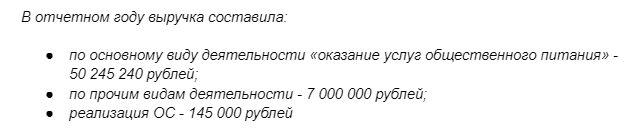

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

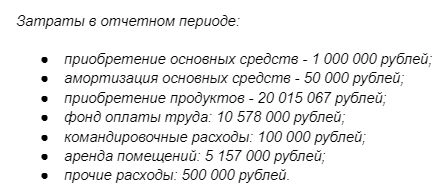

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | — | 5617,1 | — | (7707,9) | (14,4) | — | 2975,2 | — | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | — | — | — | — | — | — | 50 000,0 | — |

| по беспроцентным займам | 40 000,0 | — | — | — | — | — | — | 40 000,0 | — | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

Особенности для бюджетных организаций

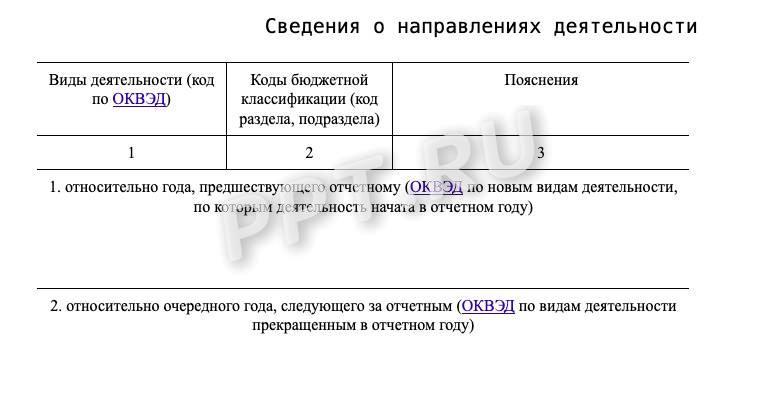

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

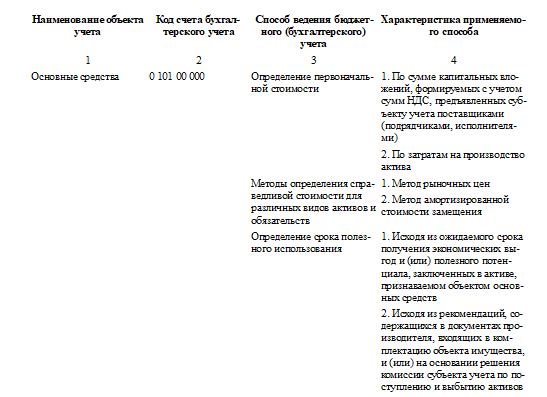

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Вам в помощь образцы, бланки для скачивания

Пояснительная записка и пояснения к бухгалтерскому балансу — это два самостоятельных документа. Какой из них входит в состав отчетности, для кого оформляется записка и что должна включать: расскажем ниже.

Что такое пояснительная записка к балансу

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который составляется в свободной форме и, в целом, просто дает разъяснения финансовой ситуации.

Записка не входит в состав бухгалтерской отчетности и готовится только для представления заинтересованным лицам более полной картины дел в компании. Такая необходимость возникает, например, при принятии экономических решений инвесторами, учредителями, контролирующими субъектами и т. д.

Было время, когда «пояснительная записка» относилась к бухгалтерской отчетности, сдаваемой в налоговые органы. Но с принятием нового закона о бухучете от 06.12.2011 (вступил в силу с 1 января 2013) документ заменили на «пояснения». См. письмо Минфина от 23.05.2013 № 03-02-07/2/18285.

Что включить в пояснительную записку

Законодательные требования к содержанию и оформлению такого документа сейчас отсутствуют, равно как и унифицированный бланк.

Каждая организация самостоятельно решает, какие данные должны сопровождать и пояснять бухгалтерский баланс. Обычно выбор обусловлен конкретными пожеланиями акционеров, участников ООО, совета директоров и т. д., а также текущим экономическим положением дел на предприятии.

Например, если налог на прибыль за отчетный период получился значительно ниже, чем за предыдущий, есть смысл отправить налоговикам сопроводительное письмо о причинах таких перемен. ИФНС все равно запросит эти пояснения, и в лучшем случае — в рамках камеральной проверки, без назначения выездной.

Есть примерный план пояснительной записки к бухгалтерскому балансу. Обычно в нее входят:

- Общие данные компании (юридический адрес, среднегодовая численность персонала, ОКВЭД, сведения о директоре и т. д.).

- Общие данные учетной политики.

- Анализ текущих финансовых показателей деятельности фирмы.

- Текстовые и табличные пояснения.

Оформлена записка может быть как в виде простого текста, так и с помощью диаграмм, таблиц, схем, графиков и прочих вспомогательных материалов.

Главное — из информации, изложенной в документе, должно ясно следовать, что он не входит в состав бухгалтерской отчетности. Для этого соблюдайте следующие правила:

- в бухгалтерском балансе не делайте ссылок на записку;

- в названии пояснительной записки не указывайте, что она является частью отчетности;

- четко разделяйте информацию бухгалтерского баланса и пояснительной записки.

С 2020 года бухгалтерская отчетность подается в налоговые органы только в электронном формате. Подготовить пояснение к балансу, раскрыть более подробно некоторые статьи, а также подать документы можно через сервис Онлайн-Спринтер.

Попробовать бесплатно 30 дней

Образец пояснительной записки

Вот пример оформления пояснительной записки к бухгалтерскому балансу.

Далее расписываются основные положения учетной политики: методы амортизации, способы оценки активов и обязательств и др.

Следующий раздел: «Анализ финансовой деятельности». В данном разделе необходимо отразить основные факторы и показатели, которые характеризуют основной вид деятельности предприятия. Например, можно прописать:

1) показатели выручки по видам деятельности (или реализуемым продуктам):

2) объемы затрат также по ОКВЭД или реализуемым продуктам;

3) поступление инвестиционных, целевых, государственных денежных средств (субсидий, дотаций, грантов);

4) описание и расшифровка крупных сделок, совершенных в компании;

5) сведения о рисках.

Обычно анализ финансовых результатов деятельности приводится за текущий период. Но при необходимости можно также провести сравнение с прошлыми отчетными годами.

В качестве шаблона пояснительной записки можно использовать форму, утвержденную Минфином для бюджетных учреждений (Приказом Минфина России от 25.03.2011 № 33н) — ОКУД 0503760.

Пояснение к бухгалтерскому балансу и пояснительная записка — не одно и то же

Еще раз повторимся, что следует различать пояснительную записку (как самостоятельный, добровольный документ в свободной форме) и пояснения, которые являются частью бухгалтерской отчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах необходимо оформлять, в соответствии ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ и п. 4 приказа Минфина от 02.07.2010 № 66н. От обязанности освобождены только малые предприятия, имеющие право на упрощенный учет и отчетность, и общественные организации, которые не ведут коммерческой деятельности и не имеют реализации.

Пояснения к бухгалтерскому балансу — это расшифровка статей баланса, а также уточнение отдельных форм отчетности: отчета об изменениях капитала, отчета о движении денежных средств и т. д. (см. раздел VIII ПБУ 4/99).

Форма пояснений выглядит следующим образом:

Статьи бухгалтерского баланса в пояснениях можно представить детализировано. Например, статью движения и наличия кредиторской задолженности можно разделить на краткосрочные и долгосрочные долги, отдельно расписать суммы займов, кредитов, задолженности перед поставщиками за прошедшие периоды. Выглядит такая расшифровка примерно следующим образом:

Онлайн-Спринтер — сервис для сдачи бухгалтерской и налоговой отчетности. Дарим годовую скидку 50% при переходе от конкурентов.

Пояснительная записка к бухгалтерскому балансу — обязательна ли она в составе годовой отчетности, кто должен ее составлять, а кто может этого не делать, и самое главное, как она выглядит? Об этом мы расскажем в нашей статье.

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2022 год нужно по утвержденным формам, а сдавать — исключительно в электронном виде. Подробнее о последних изменениях правил представления бух.отчетности читайте здесь.

Пояснительная записка не входит в состав бухгалтерской отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, письма Минфина от 23.05.2013 № 03-02-07/2/18285, от 09.01.2013 № 07-02-18/01, информация Минфина от 04.12.2012 № ПЗ-10/2012). Юрлицо вправе предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения. В этом случае и составляется пояснительная записка.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснительной записки к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснительная записка к балансу, покажем на примере:

Пояснительная записка к бухгалтерскому балансу

АО «Симфония» за 2022 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2021 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

6. Состав основных средств (руб.):

|

Наименование |

Первоначальная стоимость |

Амортизация |

Балансовая стоимость на 31.12.2022 |

|

Земельные участки |

1 270 000 |

1 270 000 |

|

|

Здания, сооружения |

58 321 000 |

6 987 000 |

1 334 000 |

|

Транспортные средства |

1 256 000 |

342 000 |

914 000 |

|

Оборудование |

32 598 000 |

4 984 000 |

27 614 000 |

|

Инвентарь |

352 000 |

78 000 |

274 000 |

7. Оценочные обязательства и резервы

На 31.12.2022 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2023 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2022 составила 1 679 000 руб. (за декабрь 2022 года, срок выплаты: 15.01.2023). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Сведения о связанных сторонах

В соответствии с Положением по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008 (утверждено Приказом Минфина России от 29 апреля 2008 г. N 48н) по каждой связанной стороне раскрыта следующая информация (если в отчетном периоде организация проводила операции со связанными сторонами):

— характер отношений с таким лицом;

— виды операций;

— объем операций каждого вида (в абсолютном или относительном выражении);

— стоимостные показатели по не завершенным на конец отчетного периода операциям;

— условия и сроки проведения (завершения) расчетов по операциям, а также форма расчетов;

— величина образованных резервов по сомнительным долгам на конец отчетного периода;

— величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных к взысканию, в том числе за счет резерва по сомнительным долгам.

10. Выданные и полученные обеспечения и платежи (указываются все их виды).

11. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2023

Еще один образец пояснительной записки к бухбалансу представили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите к форме пояснительной записки.

Какую информацию содержит пояснение к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Именно их должны составлять все экономические субъекты, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

ВАЖНО! Не путать пояснительную записку и пояснения к бухгалтерскому балансу. Это разные документы! Пояснительная записка — необязательный документ, пояснения представляются в составе бухотчетности.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Как заполнить форму 2 (отчет о финансовых результатах), рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

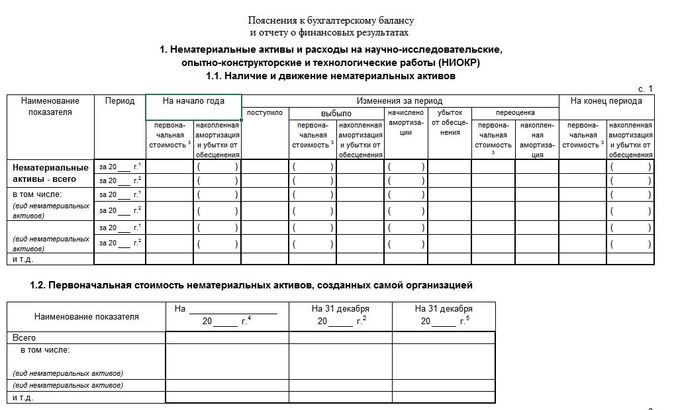

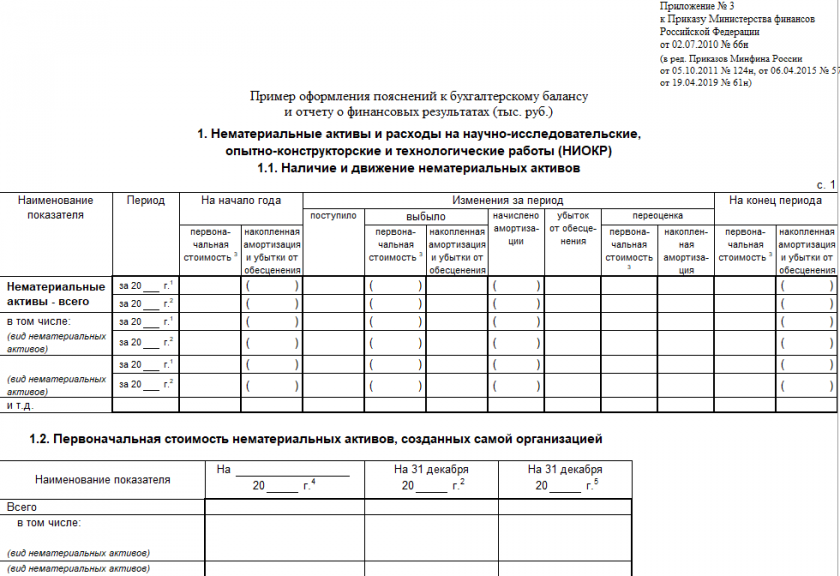

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

Скачать бланк пояснений к бухгалтерскому балансу можно бесплатно, кликнув по картинке ниже:

Пояснения к бухгалтерскому балансу

Скачать

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Итоги

Пояснения к балансу разрешено составлять в произвольной форме. Они могут содержать таблицы, графики и диаграммы. Детализация информации в них допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Управление проектами хорошо тем, что позволяет планировать, управлять и выполнять всю работу вашей команды. Зачастую полезно иметь эту информацию в доступном виде. Но иногда новые участники проекта или руководители хотят получить упрощённое представление о проекте. Тогда вам понадобится лаконичный способ рассказать об основных моментах проекта, не теряя внимания аудитории.

Лучше всего для этого подходят пояснительные записки. Если вы никогда не занимались их составлением, в этой статье найдётся всё необходимое для планирования, написания и представления их своей команде.

Что такое пояснительная записка?

Пояснительная записка — это обзор документа. Объём и содержание записки зависят от того, к какому документу она относится, но в целом она должна занимать не больше одной–двух страниц. В этом документе необходимо изложить всю информацию, которую должны знать ваши читатели и важные заинтересованные лица.

Планировать проекты с помощью Asana

Представьте себе это так: если бы заинтересованные лица на уровне руководства прочитали только вашу пояснительную записку, то получили бы они всю информацию, необходимую для достижения успеха? Если да, тогда ваша пояснительная записка выполнила свою задачу.

Пояснительные записки часто прилагаются к следующим документам:

-

экономическое обоснование;

-

Проектные предложения

-

исследовательская документация;

-

экологические экспертизы;

-

исследования рынка;

-

план проекта.

Обычно в пояснительной записке выделяют четыре части:

-

Начните с проблемы или потребности, которую удовлетворяет данный документ.

-

Опишите рекомендуемое решение.

-

Объясните ценность этого решения.

-

В заключение приведите обоснование важности вашей работы.

Что такое пояснительная записка в управлении проектами?

В управлении проектами пояснительная записка — это способ внести ясность для сотрудников из разных подразделений, руководства команды и заинтересованных лиц проекта. Считайте, что это краткая презентация проекта для членов команды, у которых нет времени или необходимости вникать во все его детали.

Читать о 15 примерах кратких презентаций на все случаи жизни

Основное отличие между пояснительной запиской в управлении проектами и более традиционным приложением к бизнес-плану заключается в том, что первая должна быть создана в начале проекта, а второе — после составления бизнес-плана. Например, чтобы написать пояснительную записку к экологической экспертизе, необходимо составить отчёт о результатах и выводах по окончании исследования. Но для составления пояснительной записки в целях управления проектами нужно рассказать о том, какие цели преследует проект и почему он важен.

К пояснительным запискам в целях управления проектами применяются те же самые четыре правила:

-

Начните с проблемы или потребности, которую удовлетворяет проект. Зачем нужен этот проект? Какие идеи, отзывы клиентов, планы продуктов и т. п. лежат в его основе?

-

Опишите рекомендуемое решение или задачи проекта. Каким образом этот проект может решить проблему, определённую вами в первой части? Каковы цели и задачи проекта?

-

Объясните ценность этого решения. Что произойдёт по завершении проекта? Как это улучшит ситуацию и решит проблему, определённую в первой части?

-

В заключении приведите обоснование важности этой работы. Это ещё одна возможность напомнить о важности проблемы и о том, почему ваш проект имеет право на жизнь. В этой части также можно напрямую обратиться к аудитории и рассказать о том, как ваше решение улучшит ситуацию и решит проблему. В конце приведите дальнейшие действия.

Если вы никогда раньше не занимались составлением пояснительных записок, вам может быть любопытно, как они связаны с другими элементами управления проектами. Вот несколько сравнений:

Пояснительная записка и план проекта

План проекта — это программа, описывающая ключевые задачи, которые решает проект для достижения поставленных целей. В плане проекта приводятся цели, показатели для оценки его успешности, заинтересованные лица и роли, бюджет, вехи и ожидаемые результаты, временные рамки и расписание, а также план обмена информацией.

Пояснительная записка — это краткое изложение наиболее значимой информации из плана проекта. Примите во внимание наиболее важные моменты, которые необходимо довести до сведения руководителей, чтобы ознакомить их с проектом без использования его плана. Это и есть ваша пояснительная записка.

Читать статью «Апробация концепции (РОС): как продемонстрировать осуществимость идеи»

Пояснительная записка и обзор проекта

Обзоры проектов и пояснительные записки часто имеют схожие элементы: в обоих документах приводится краткое изложение важной информации о проекте. Однако обзор проекта должен быть непосредственно связан с вашим проектом. Проект и его обзор должны быть взаимозависимы.

А вот пояснительную записку можно включить в проект с помощью средства управления проектами или сделать её самостоятельным документом.

Пояснительная записка и цели проекта

Во второй части пояснительной записки должны быть подробно расписаны цели проекта (опишите рекомендуемое решение или задачи проекта). В дополнение к целям проекта здесь следует привести обоснование ценности достижения указанных целей, а также предоставить информацию о пути выполнения поставленных задач.

Преимущества пояснительной записки

Вы можете спросить: а зачем моему проекту нужна пояснительная записка? Разве недостаточно плана проекта?

Как мы уже упоминали ранее, не у всех есть время или необходимость углубляться в детали вашего проекта, чтобы понять его цели и их значимость. Инструменты управления работами наподобие Asana позволяют собрать массу полезной информации о проекте, чтобы у вас с командой было чёткое понимание того, кто какую работу выполняет и к какому сроку. Пояснительная записка предназначена не столько для сотрудников, непосредственно занятых в проекте, сколько для заинтересованных лиц вне проекта, которым нужно общее представление о нём и его важности.

Эффективная пояснительная записка предлагает заинтересованным лицам общую картину проекта и его важные элементы без необходимости погружаться в детали. А если им понадобится дополнительная информация, они могут обратиться к плану проекта или просмотреть задачи, приведённые в вашем инструменте управления работами.

Как написать отличную пояснительную записку (с примерами)

Каждая пояснительная записка состоит из четырёх частей. Следуйте этому шаблону для написания отличной пояснительной записки. Когда её текст будет готов, перечитайте его и удостоверьтесь в том, что в нём приведена вся нужная информация, которую должны знать заинтересованные лица.

1. Начните с проблемы или потребности, которую нужно удовлетворить

В начале пояснительной записки объясните, в чём заключается важность этого документа (и проекта, который он представляет). Уделите время изложению сути проблемы, включая любые исследования или полученные вами отзывы клиентов. Расскажите, чем эта проблема важна и актуальна для ваших клиентов и почему её решение имеет значение.

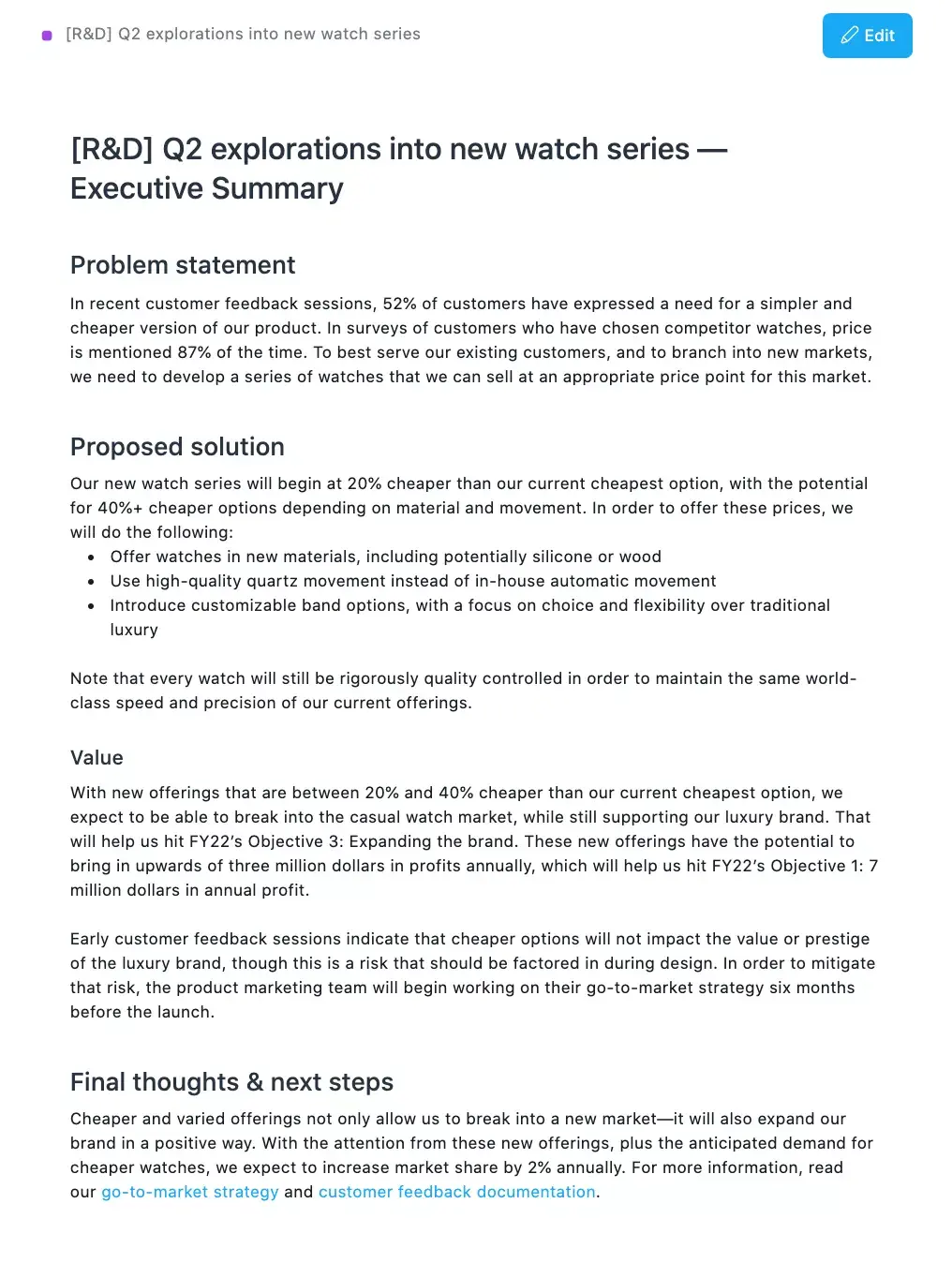

Например, представьте, что вы работаете в компании-производителе часов. Ваш проект заключается в разработке более простых и дешёвых часов, которые останутся привлекательными для покупателей товаров класса люкс, но в то же время будут ориентированы на новую группу клиентов.

Пример пояснительной записки:

Последние исследования рынка 52% клиентов выразили потребность в более простой и дешёвой версии нашего продукта. В опросах клиентов, выбравших часы конкурентов, цена упоминается в 87% случаев. Чтобы наилучшим образом обслуживать наших существующих клиентов и выйти на новые рынки, нам необходимо разработать серию часов, которые мы сможем продавать по цене, соответствующей данному рынку.

2. Выделите рекомендуемое решение или цели проекта

Теперь, когда вы обрисовали проблему, объясните, в чём заключается предлагаемое решение. В отличие от аннотации или конспекта при описании решения следует пользоваться директивным слогом: постарайтесь убедить аудиторию в том, что оно является правильным. Это не столько раздел для мозгового штурма, сколько место для обоснования рекомендуемого решения.

Поскольку пояснительная записка составляется в начале проекта, не страшно, если в ней не будут приведены все ожидаемые результаты и основные вехи. Однако это ваш шанс описать в общих чертах то, что произойдёт в ходе проекта. Если вам нужна помощь в составлении обзора основных результатов и сроков проекта на более высоком уровне, подумайте о создании a дорожной карты проекта, прежде чем заниматься пояснительной запиской.

Продолжаем наш пример пояснительной записки:

Наша новая серия часов будет стоить на 20% дешевле, чем самый дешёвый текущий вариант. При этом предусмотрена возможность удешевления на 40% и более в зависимости от материалов и механизма. Чтобы добиться таких цен, мы будем:

-

предлагать часы в новом исполнении, включая силикон и дерево;

-

использовать высококачественные кварцевые модули вместо наших механизмов;

-

представить возможность выбора дизайна браслета с упором на гибкость, а не на традиционную роскошь.

Обратите внимание, что каждые часы по-прежнему будут проходить строгий контроль качества, чтобы сохранить скорость и точность мирового класса, присущие нашим текущим предложениям.

3. Объясните ценность этого решения

В этом разделе вы более подробно рассказываете о том, как предлагаемое решение повлияет на проблему, обозначенную в самом начале, и улучшит ситуацию. Каких результатов вы ожидаете (при их наличии)? В сюда следует включить всю необходимую финансовую информацию, риски проекта и потенциальные выгоды. Также нужно соотнести этот проект с целями и ключевыми результатами вашей компании. Как эта работа связана со стоящими перед ней задачами?

Продолжаем наш пример пояснительной записки:

С новыми предложениями, которые на 20–40% дешевле, чем самый дешёвый из наших текущих вариантов, мы ожидаем, что сможем выйти на рынок часов для повседневного использования, поддерживая при этом наш бренд класса люкс. Это поможет нам достичь цели номер 3 «Расширение бренда» на 22 финансовый год. Эти новые предложения могут принести до 3 млн $ дополнительной прибыли за год, что поможет нам достичь цели номер 1 «7 млн $ прибыли за год» на 22 финансовый год.

Проведённые ранее исследования рынка показали, что более дешёвые варианты не повлияют на ценность или престиж бренда класса люкс, хотя это риск, который необходимо учитывать при разработке. Чтобы снизить его, команда маркетинга продукта начнёт работать над стратегией его вывода на рынок за шесть месяцев до запуска.

4. В заключение приведите обоснование важности этой работы

Теперь, когда вы поделились всей важной информацией с заинтересованными лицами, настала очередь заключительного раздела — это ваш шанс помочь аудитории понять влияние и важность этой работы для организации. Что именно нужно вынести из вашей пояснительной записки?

В заключение нашего примера пояснительной записки:

Более дешёвые и разнообразные предложения не только позволят нам выйти на новый рынок, но и расширят наш бренд в положительном смысле. Благодаря вниманию к этим новым предложениям, а также ожидаемому спросу на более дешёвые часы, мы рассчитываем увеличивать рыночную долю на 2% ежегодно. Для получения дополнительной информации ознакомьтесь с нашей стратегией выхода на рынок и документацией по обратной связи с клиентами.

Пример пояснительной записки

Вот так может выглядеть ваша пояснительная записка с учётом всего вышеизложенного:

Планировать проекты с помощью Asana

Распространённые ошибки, которые совершаются при написании пояснительных записок

Вы не станете профессионалом в написании пояснительных записок в одночасье — и это нормально. Поначалу используйте в качестве руководства шаблон из четырёх частей, представленный в этой статье. Затем, по мере оттачивания своих навыков составления пояснительных записок, примите во внимание несколько распространённых подводных камней, которых следует избегать:

Избегайте жаргонизмов

Ваша пояснительная записка — это документ, который должны быть в состоянии прочитать и понять все, начиная от участников проекта и заканчивая заинтересованными руководителями. Помните, что вы гораздо ближе к повседневной работе и индивидуальным задачам, чем руководство компании, поэтому прочитайте пояснительную записку ещё раз, чтобы очистить её от ненужного жаргона. Там, где это возможно, объясните жаргонный термин или вообще опустите его.

Помните: это не полноценный отчёт

Ваша пояснительная записка — это всего лишь резюме. Если вы обнаружите, что вдаётесь в подробности конкретных задач, сроков исполнения и вложений, попробуйте сделать шаг назад и спросить себя, есть ли место этой информации в вашей пояснительной записке. Некоторые детали важны — вам всё-таки нужно, чтобы записка призывала к действию и увлекала. Но имейте в виду, что весь объём информации по вашему проекту будет отражён в инструменте управления работами, а не в пояснительной записке.

Ваша пояснительная записка должна выдерживать проверку на самостоятельность

Вы знаете этот проект вдоль и поперёк, а заинтересованные лица — нет. Написав пояснительную записку, перечитайте её и убедитесь в её самостоятельности как документа. Есть ли контекст, который необходим заинтересованным лицам для её понимания? Если да, включите его в пояснительную записку или рассмотрите возможность ссылки на него в качестве дополнительной информации.

Всегда проверяйте орфографию и пунктуацию

Ваша пояснительная записка — это живой документ, и если вы допустили опечатку, её всегда можно исправить. Однако никогда не повредит провести проверку орфографии и пунктуации или переслать записку одному из своих коллег, чтобы он посмотрел на неё «незамыленный взглядом».

Что в итоге? Пояснительная записка необходима

Пояснительная записка — это отличный способ ввести всех в курс дела и рассказать о вашем проекте. Если у него много заинтересованных лиц, которым нужно быстро понять, какую проблему решает проект и почему это важно, пояснительная записка — это идеальный вариант предоставления необходимой информации.

Дополнительные советы о том, как соединить свою стратегию высокого уровня и планы с повседневной работой, приводятся в нашей статье о стратегическом планировании.

Попробовать Asana бесплатно

Из нашей статьи вы узнаете:

Формы бухгалтерской отчётности не всегда могут вместить в себя исчерпывающую информацию о финансовой деятельности предприятия. Часто бывает нужна дополнительная информация для внутренних пользователей и внешних — инвесторов, аналитиков и других заинтересованных лиц. В этом случае к бухгалтерскому балансу составляют пояснения или прикладывают пояснительную записку.

В чём разница между пояснительной запиской и пояснениями к бухгалтерскому балансу

Пояснительная записка не входит в состав бухгалтерской отчётности. Такой вывод можно сделать на основании информации, содержащейся в ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ, а также в письмах Минфина от 23 мая 2013 года № 03-02-07/2/18285 и от 9 января 2013 года № 07-02-18/01.

Как правило, этот документ содержит информацию, сопутствующую бухгалтерской отчётности. Обычно эта информация не связана с числовыми показателями бухгалтерского баланса или отчёта о финансовых результатах.

Налогоплательщик представляет в ФНС такую информацию, если считает её полезной для заинтересованных пользователей при принятии экономических решений. В пояснительной записке обычно раскрываются следующие показатели:

- динамика важнейших экономических и финансовых показателей организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- деятельность в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация на усмотрение организации.

Пояснительная записка должна быть составлена так, чтобы было ясно, что информация из неё не входит в состав бухгалтерской отчётности. Для этого нужно соблюдать следующие правила при оформлении бухотчётности и записки:

- в бухгалтерской отчётности не должно быть ссылок на данную информацию;

- из наименования предоставленной информации не должно следовать, что она является частью бухгалтерской отчётности;

- информация в пояснительной записке должна быть обособлена от бухгалтерской отчётности.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах отличаются от пояснительной записки. Они входят в состав годовой бухгалтерской отчётности. Такой вывод можно сделать на основании ч. 1 ст. 14 Закона от 6 декабря 2011 года № 402-ФЗ, а также п. 4 приказа Минфина от 2 июля 2010 года № 66н.

Составлять пояснения к балансу за 2020 год в 2021 году обязаны все организации, которые ведут бухучёт. Освобождены от этой обязанности организации, которые применяют упрощённые формы учёта и отчётности: малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций. Такую норму содержат п. 6 приказа Минфина от 2 июля 2010 года № 66н, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 года № 402-ФЗ.

Но в некоторых ситуациях и малые предприятия должны составлять пояснения к бухгалтерскому балансу. Например, если организация вносит изменения в учётную политику. Тогда соответствующие сведения нужно указать в дополнительной информации в составе пояснений.

Образец пояснительной записки

Пояснительную записку составляют в свободной форме. Главное — отразить в ней всю необходимую информацию.

Форма, по которой составляют пояснения к бухгалтерскому балансу

Пояснения можно составить в виде текста или таблицы. Удобнее оформить их в таблице. Налогоплательщик сам решает, какую информацию включить в таблицу, но с учётом приложения 3 к приказу Минфина от 2 июля 2010 года № 66н. Сведения в пояснениях расшифровывают числовые показатели статей бухгалтерского баланса или отчёта о финансовых результатах (п. 24 ПБУ 4/99).

Образец формы, по которой составляют пояснения к бухгалтерскому балансу, можно скачать здесь.

Какие сведения нужно отразить в пояснениях к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах содержат следующие разделы:

- нематериальные активы и расходы на НИОКР;

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечения обязательств;

- государственная помощь.

В каждый раздел вносятся показатели за отчётный и предшествующий периоды, согласно п. 35 Положения, утв.приказом Минфина от 29 июля 1998 года № 34н.

Кроме того, в пояснениях указывают:

- сведения об учётной политике организации;

- дополнительную информацию, которой нет в бухгалтерском балансе и отчёте о финансовых результатах, но без которой пользователям будет сложно оценить реальное финансовое положение организации, финансовые результаты её деятельности за последний отчётный период (письмо Минфина от 02.04.2018 № 07-01-10/20769)

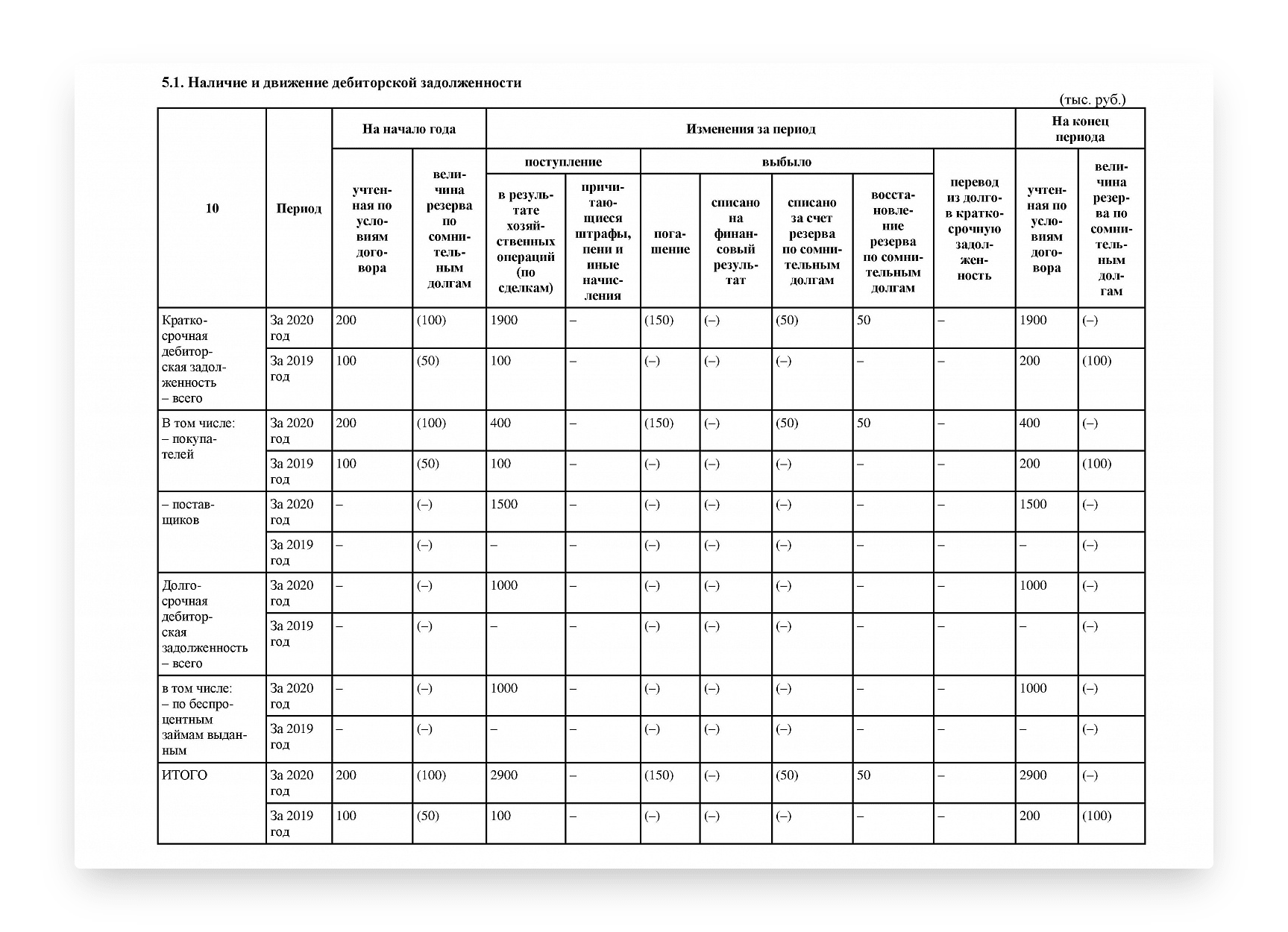

Далее приведён фрагмент пояснений к балансу за 2020 год в части дебиторской задолженности.

Сдавайте отчетность в ФНС и другие контролирующие органы с помощью сервиса 1С-Отчетность. В нашем сервисе всегда актуальные формы отчетов, а также умный редактор с подсказками по заполнению каждого поля формы и автоматической проверкой ошибок. Также с помощью сервиса вы сможете отслеживать перемещение отчетности до контролирующего органа.

Выводы

Пояснительная записка не является обязательным документом. Её составляют только в том случае, если информация в пояснительной записке будет полезной для заинтересованных пользователей при принятии экономических решений.

Пояснения к бухгалтерскому балансу связаны с отчётностью. Их предоставляют все налогоплательщики, за исключением малых предприятий и большинства некоммерческих организаций, которые применяют упрощённые формы учёта и отчётности.