Перейти к контенту

Содержание

- Как правильно пишется

- Какое правило применяется

- Примеры предложений

- Как неправильно писать

Если не знаете, как правильно, «дебеторская» или «дебиторская», необходимо выяснить, каким правилам орфографии подчиняется слово. Попробуем разобраться, как безошибочно написать прилагательное.

Как правильно пишется

Правильно пишется дебиторская.

Какое правило применяется

При написании слова «дебиторская» ошибки допускаются из-за неверного предположения, что оно произошло от слова «дебет» (лат.debet – «он должен»). Этого делать не следует. Первоисточником является другое слово – «дебитор», что в переводе латинского debitor – «должник», «обязанный».Как и большинство заимствованных слов, слово «дебитор» является словарным, написание его необходимо запомнить, как и написание производных от него слов, в частности, прилагательного «дебиторская».

Примеры предложений

- Дебиторская задолженность была огромной – свыше миллиарда рублей.

- И дебитор, и кредитор – оба присутствовали в зале судебных заседаний.

Проверь себя: «Поредел» или «порядел» как пишется?

Как неправильно писать

Нельзя писать это слово с буквой «е» во втором слоге – дебеторская.

( 2 оценки, среднее 4 из 5 )

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- 8-11 класс: Умскул, Годограф, Знанио.

- Английский: Инглекс, Puzzle, Novakid.

- Взрослым: Skillbox, Нетология, Geekbrains, Яндекс, Otus, SkillFactory.

Как пишется: «дебеторская» или «дебиторская»?

дебиторская

дебеторская

дебитарская

Правило

Проверочным словом прилагательного «дебиторская» является «дебитор», которое происходит от латинского «debitor». Именно поэтому во втором слоге пишется гласная «и». Правильное написание прилагательного: дебиторская. Его написание следует запомнить или проверять по орфографическому словарю.

Значение слова

Прилагательное «дебиторская» образовано от словосочетания «дебиторская задолженность», которое в свою очередь означает задолженность предприятию, организации или учреждению от юридических или физических лиц, являющихся их должниками, дебиторами.

Примеры

- Стратегию в управлении дебиторской задолженности приходилось несколько раз менять, чтобы подстроиться под нынешние условия и всем угодить.

- Девушка понимала, что дебиторская задолженность продолжает расти, а выход из сложившейся ситуации так и не найден.

- До 7 класса: Алгоритмика, Кодланд, Реботика.

- 8-11 класс: Умскул, Годограф, Знанио.

- Английский: Инглекс, Puzzle, Novakid.

- Взрослым: Skillbox, Нетология, Geekbrains, Яндекс, Otus, SkillFactory.

Всего найдено: 7

Как правильно писать в финансовой отчетности «дебеторская задолженность» или «дебиторская задолженность»

Ответ справочной службы русского языка

Правильно: дебиторская задолженность. Прилагательное дебиторский образуется от существительного дебитор.

Интересует правильность написания словосочетания «деб?торская задолженность». Терзаюсь между вариантами «дебИторская задолженность» и «дебЕторская задолженность»

Ответ справочной службы русского языка

См. здесь.

Скажите пожалуйста, как все-таки пишется дебИторская или дебЕторская задолженность? Если это от слова дебИтор, тогда дебитор от какого слова? Как связаны тогда слова дебЕт и дебИторская задолженность? Почему во многих правовых документах пишется по-разному?

Ответ справочной службы русского языка

Правильно: дебиторская задолженность (от сущ. дебитор). См. также здесь.

как правильно: дебеторская или дебиторская?

Ответ справочной службы русского языка

Правильно: дебиторская.

Какой вариант правильный: дебиторская задолженность или дебеторская задолженность?

Ответ справочной службы русского языка

Правильно: _дебиторская задолженность_.

Прошу пояснить, как правильно писать: дебиторская задолженность или дебеторская задолженность и почему.

Ответ справочной службы русского языка

Правильно: _дебиторская задолженность_. _Дебиторский_ — прилагательное от слова _дебитор_ — лицо или какое-л. учреждение, обязанное сделать что-л. (обычно оплатить что-л.), обусловленное ранее договором или иным обязательством; должник.

Подскажите, как правильно: дебИторская задолженность или дебЕторская? Спасибо.

Ответ справочной службы русского языка

См. ответ № 199746.

![]()

Дебиторская задолженность — это все суммы, которые бизнесу должны заплатить другие лица: покупатели, сотрудники, государство, страховые компании и так далее.

Компания, которая вправе требовать погашения долга — это кредитор. А должник — дебитор. Поэтому задолженность других лиц перед компанией и называют дебиторской.

Дебиторская задолженность — это не всегда денежный долг, обычно в дебиторку попадают все неисполненные обязательства контрагента.

![]()

Например, компания «Альфа» внесла поставщику «Браво» предоплату за товары. Получается «Альфа» — кредитор, а «Браво» — дебитор. При этом поставщик должен вернуть «Альфа» не деньги, а отгрузить товар на сумму предоплаты.

Пройдемся по основным вариантам дебиторки с типичными примерами.

| Дебиторская задолженность | Пример |

|---|---|

| Предоплата поставщику за товары, работы, услуги. |

Смотрим пример про «Альфу» и «Браво» выше. |

| Отгрузка товаров, работ, услуг покупателям с отсрочкой платежа. |

Компания «Альфа» отгрузила «Омеге» готовую продукцию 22 октября 2022 года. По условиям контракта покупатель обязан рассчитаться за товары в течение 60 дней. Долг «Омеги» — это дебиторка. Начиная с 60-го дня после отгрузки, «Альфа» вправе требовать эти деньги. |

| Переплата по налогам и взносам |

Сумма налога на прибыль у «Альфы» составила 1 000 000 рублей. Организация решила перечислить в бюджет сразу 1 500 000 рублей. ФНС в таком случае выступит дебитором на 500 000 рублей. Налогоплательщик имеет право потребовать вернуть переплату или оставить ее в бюджете, чтобы засчитывать в счет погашения будущих налоговых начислений. |

| Займ сотруднику или другой компании |

«Альфа» предоставила сотруднику займ 300 000 рублей. Работник — дебитор, «Альфа» — его кредитор. «Альфа» по договору займа передал «Омеге» 10 000 000 рублей. С момента получения денег «Омега»— дебитор. При этом каждое частичное погашение долга будет уменьшать размер дебиторской задолженности на балансе «Альфы». |

| Деньги, выданные под отчет |

«Альфа» перечислила менеджеру по продажам 30 000 рублей на командировочные нужды: покупку билетов, бронирование гостиницы и так далее. Сотрудник будет дебитором до тех пор пока:

|

| Переплата по зарплате | Бухгалтер «Альфы» допустил ошибку и перечислил сотруднику зарплату на 5 000 рублей больше. Работник становится дебитором до тех пор, пока не вернет переплату. |

| Неустойки, подтвержденные контрагентом |

«Браво» допустил просрочку при поставке товаров. «Альфа» потребовал оплатить неустойку в размере 10 000 рублей, а «Браво» подтвердил готовность это сделать.. До тех пор пока должник не перечислит сумму неустойки, на балансе «Альфы» будет числиться дебиторская задолженность в размере 10 000 рублей. |

| Неуплаченные страховые премии |

«Альфа» заказал грузоперевозку своей партии товара. Грузоперевозчик при транспортировке повредил часть готовой продукции. «Альфа» обратилась в страховую компанию с просьбой о выплате страховой премии в размере 6 000 рублей. Если у компании есть согласие страховой на выплату, то до момента фактической выплаты 6 000 рублей попадает в дебиторку. |

Важно! Неустойки, пени и штрафы попадают в категории «Дебиторской задолженности» только в том случае, если (п. 76 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- контрагент признал наличие долга;

- на сумму неустойки есть вступившее в силу решение суда.

Дебиторка появляется там, где стороны исполняют свои обязательства друг перед другом в разные моменты времени. Объясним на нескольких примерах.

![]()

Например, договор займа. Кредитор обязуется передать взаймы определенную договором сумму. Дебитор в свою очередь обязуется эту сумму вернуть. Эти два обязательства стороны исполнят в разные периоды времени. Например, кредитор передаст деньги в сентябре, а дебитор вернет их только в декабре.

Или отгрузка товаров с отсрочкой платежа. Обязанность продавца — передать товар, обязанность покупателя — оплатить. Если передача продукции и оплата происходят одномоментно, как в магазине, дебиторская задолженность не возникает. Но как только появляется отсрочка, то до момента расчета за отгрузку покупатель становится дебитором.

Дебиторка — это часть деятельности. Для многих покупателей получение отсрочки — это основное требование для заключения договора.

Дебиторка показывает сумму обязательств, по которым компания еще не получила встречного исполнения. Например, услугу оказали, но оплата пока не поступила.

С одной стороны, рост дебиторки показывает на деловую активность бизнеса: происходит отгрузка товаров, вносятся предоплаты и так далее. Но дебиторская задолженность — это не деньги.

![]()

Например, организация «Альфа» отгрузила компании «Громада» партию готовой продукции на 10 000 000 рублей на условиях отсрочки платежа на 90 дней. Себестоимость этой партии — 7 000 000 рублей.

На следующий день в компанию поступает новый заказ на 15 000 000 рублей. Для его исполнения нужно потратить на производство 10 000 000 рублей. Здесь и возникают проблемы. Фактически денег на расчетном счету у «Альфы» нет, есть только дебиторка, которой рассчитаться нельзя. От заказа придется отказаться.

Важно! Ситуацию из примера называют кассовым разрывом — рассчитываться перед своими поставщиками нужно сегодня, а деньги от покупателей поступят позже. Чем выше дебиторка, тем выше риск попадания на такой разрыв.

Кроме того, дебиторская задолженность сопряжена с риском ее непогашения. Поэтому прежде чем предлагать отсрочку покупателю или вносить предоплату поставщику, рекомендуем проверять своего контрагента. О том, как это сделать, мы рассказали в статье «Как проверить поставщика, а иногда и покупателя».

Кредиторская задолженность — это наоборот долги бизнеса перед его кредиторами: поставщиками, бюджетом, сотрудниками и так далее. Иногда кредитором может быть даже покупатель, например, если он внес предоплату или требует вернуть деньги за бракованный товар.

К кредиторским долгам относятся:

- предоплаты от покупателей;

- долги перед поставщиками;

- долги по заработной плате;

- начисленные и неуплаченные налоги и взносы;

- полученные кредиты и займы и так далее.

Кредиторка возникает тогда, когда контрагент свои обязательства исполнил, а вот компания еще нет.

![]()

Например, «Альфа»получила предоплату от «Браво» в размере 5 000 000 рублей в счет будущей отгрузки. «Браво» — это кредитор, так как он исполнил свою обязанность по договору и оплатил стоимость товаров. «Альфа» — дебитор, так как она свои обязанности еще не выполнил.

Дебиторку можно группировать по различным признакам. Разберем основные признаки классификации.

Вероятность погашения

По вероятности погашения дебиторку подразделяют на сомнительную и безнадежную.

Сомнительная задолженность — долг дебитора, который не обеспечен залогом, поручительством или банковской гарантией и который не погашен или не будет погашен в срок (п. 70 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). В Налоговом кодексе сомнительной задолженностью признается только необеспеченный и непогашенный долг в установленный срок (п. 1 ст. 266 НК РФ).

Безнадежная задолженность — долг с истекшим сроком исковой давности или задолженность уже ликвидированных дебиторов (п. 2 ст. 266 НК РФ).

По общему правилу срок исковой давности 3 года (ст. 196 ГК РФ). По истечению срока исковой давности кредитор теряет право на обращение с исковым заявлением о взыскании долга в суд.

Истечение срока начинается с того дня, когда кредитор узнал или должен был узнать о нарушении своих прав (ст. 200 ГК РФ). Эти даты зависят от условий договора с дебитором::

- если договором установлен срок платежа — исковая давность считается со дня, следующего за последним днем платежа по договору;

- если в договоре срок не установлен — кредитор имеет право самостоятельно установить дату погашения долга, исковая давность начинает отсчет после этой даты;

- если в договоре срок не установлен, но кредитор направил претензию о погашении задолженности — исковая давность начинает течь со дня выставления требования.

![]()

Важно! Срок исчисления исковой давности может быть приостановлен по причинам, перечисленным в ст. 202 ГК РФ. Общий срок исковой давности с учетом всех приостановок не может превышать 10 лет (п. 2 ст. 196 ГК РФ).

Сроки погашения

По срокам погашения дебиторка делится на краткосрочную и долгосрочную.

Краткосрочная или текущая задолженность — дебиторка со сроком погашения до одного года. Например, отгрузка товаров с отсрочкой, краткосрочный займ, предоплата поставщику.

Долгосрочные долги — дебиторка со сроком погашения более одного года. Например, долгосрочные займы на крупные инвестиционные проекты.

Сроки погашения обязательств

По типу оплаты обязательств дебиторка бывает срочная (нормальная) и просроченная.

Срочная задолженность — долги дебитора, время погашения которых еще не наступило.

Просроченная задолженность — долги дебитора, по которым нарушены сроки исполнения.

Например, если товары были отгружены покупателю с отсрочкой на 10 дней, то долг дебитора считается нормальным в рамках десятидневного срока. Но если он не рассчитается за это время, то задолженность уйдет в разряд просроченных.

![]()

Важно! Для сохранения финансовой устойчивости бизнес должен следить за платежной дисциплиной своих дебиторов и не допускать, чтобы срочные долги переходили в просроченные. Если такое происходит, это нарушает платежный календарь компании и, следовательно, может привести к кассовому разрыву.

Дебиторы

Долги можно группировать в зависимости от того, кто является должником. Вот несколько вариантов дебиторов и свойственной им задолженности:

- поставщики — задолженность по внесенным предоплатам в счет будущих отгрузок;

- покупатели — задолженность за отгруженные в их адрес товары, работы и услуги;

- бюджет и внебюджетные фонды — задолженность госбюджета в результате переплаты по налогам и взносам;

- сотрудники — долги по полученным займам, подотчетным суммам, переплаченной зарплате, нанесенному ущербу;

- учредители — задолженность по взносу в уставный капитал.

Дебиторка — это актив компании, который учитывают в бухгалтерском балансе по строке 1230 «Дебиторская задолженность». Задолженность подлежит обязательной инвентаризации независимо от сроков погашения.

| II. ОБОРОТНЫЕ АКТИВЫ | |

|---|---|

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| Итого по разделу II | 1200 |

Для учета дебиторки используют следующие счета бухгалтерского учета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Накопление дебиторской задолженности отражается по дебету вышеназванных счетов. А погашение или списание — по кредиту.

![]()

Рубль дебиторской задолженности — это недополученный рубль «реальных» оборотных средств: денег на счетах, товаров и сырья на складах и так далее. Поэтому дебиторкой нужно правильно управлять.

Контроль дат погашения дебиторской задолженности

Кредитор должен самостоятельно отслеживать платежную дисциплину своих дебиторов. Для этого ведут учет дат погашения долгов и рассылают должникам напоминания о предстоящих платежах.

Доверять платежную дисциплину должнику — риск. В оплате собственных долгов дебитор заинтересован гораздо меньше, чем его кредитор.

В идеале лучше автоматизировать контроль за долгами дебиторов. «Ручной» контроль требует больших трудозатрат, которые растут пропорционально количеству дебиторов.

Инвентаризация дебиторской задолженности

Дебиторка — это актив компании, который подлежит инвентаризации. В некоторых случаях эта процедура может быть организована по инициативе компании, а в некоторых, например, при подготовке годовой отчетности или при реорганизации — она обязательна.

Инвентаризация помогает выявить сомнительную и безнадежную задолженность. С первой необходимо работать, чтобы успеть взыскать ее до тех пор пока она не перейдет в разряд безнадежной.

Несмотря на свое название, с безнадежной задолженностью тоже можно работать. Для начала нужно проверить сроки исковой давности — даже если они истекли, можно попробовать их восстановить.В таком случае долг перейдет в разряд сомнительных и его можно будет взыскать через суд.

Проверка должников

Проверять контрагента нужно не только перед заключением договора, но и в то время, когда он уже стал дебитором компании. Даже если на момент подписания контракта финансовая устойчивость партнера была на уровне, то после она могла резко снизится.

В некоторых ситуациях нужно действовать быстро, чтобы успеть взыскать с дебитора свои деньги. Это, например, банкротство должника или его ликвидация.

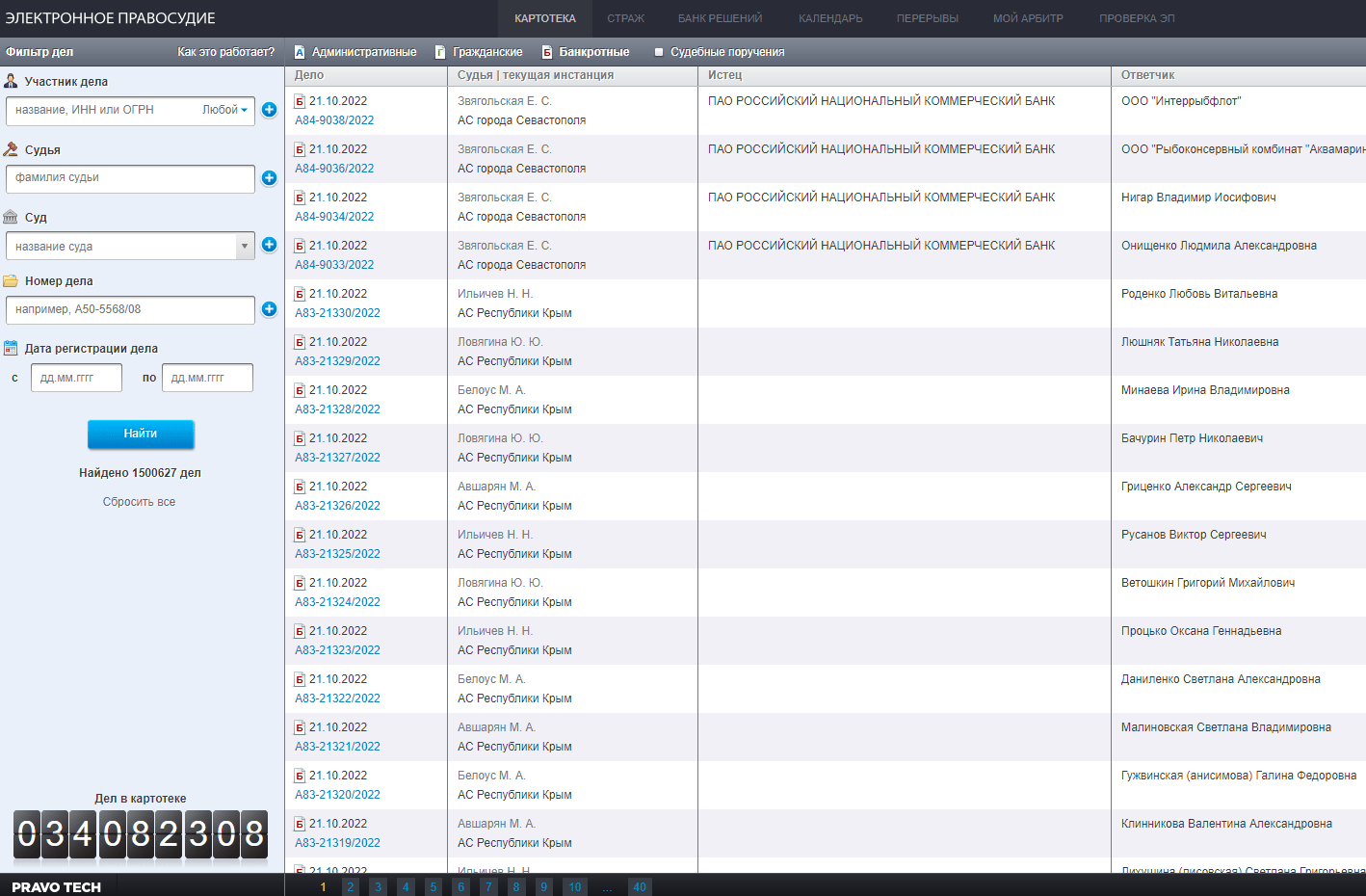

В «Картотеке арбитражных дел (КАД)» по ИНН контрагента можно найти все судебные процессы, где он принимал участие. В первую очередь ищем банкротные дела (они обозначены красной буквой «Б»).

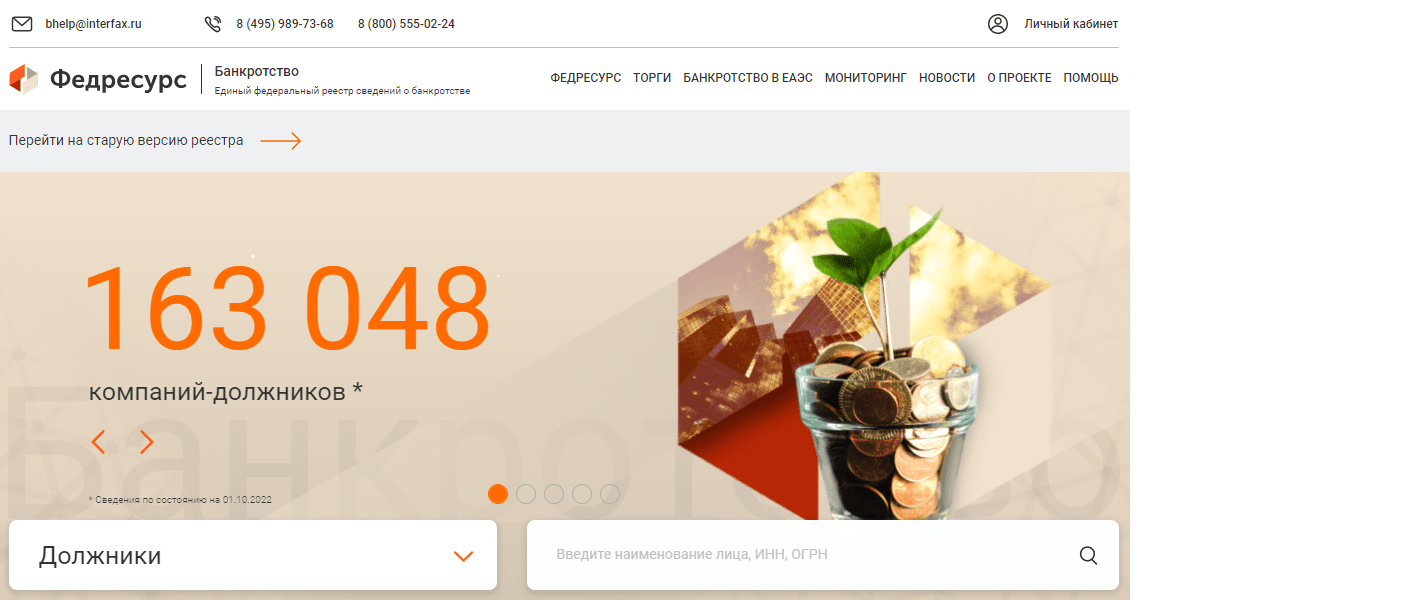

Узнать о введении процедуры банкротства контрагента также можно в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Если в отношении партнера возбуждено дело о банкротстве, нужно готовить заявление о включении в реестр требований кредиторов. В таком случае задолженность будет погашена за счет реализации имущества должника.

Если банкротных дел нет, смотрим судебные дела, где партнер выступает ответчиком. Большое количество исковых заявлений о взыскании долгов — явный признак ухудшения финансового состояния контрагента. Следовательно, возрастает риск неоплаты долга. Лучше подготовить претензию и исковое заявление.

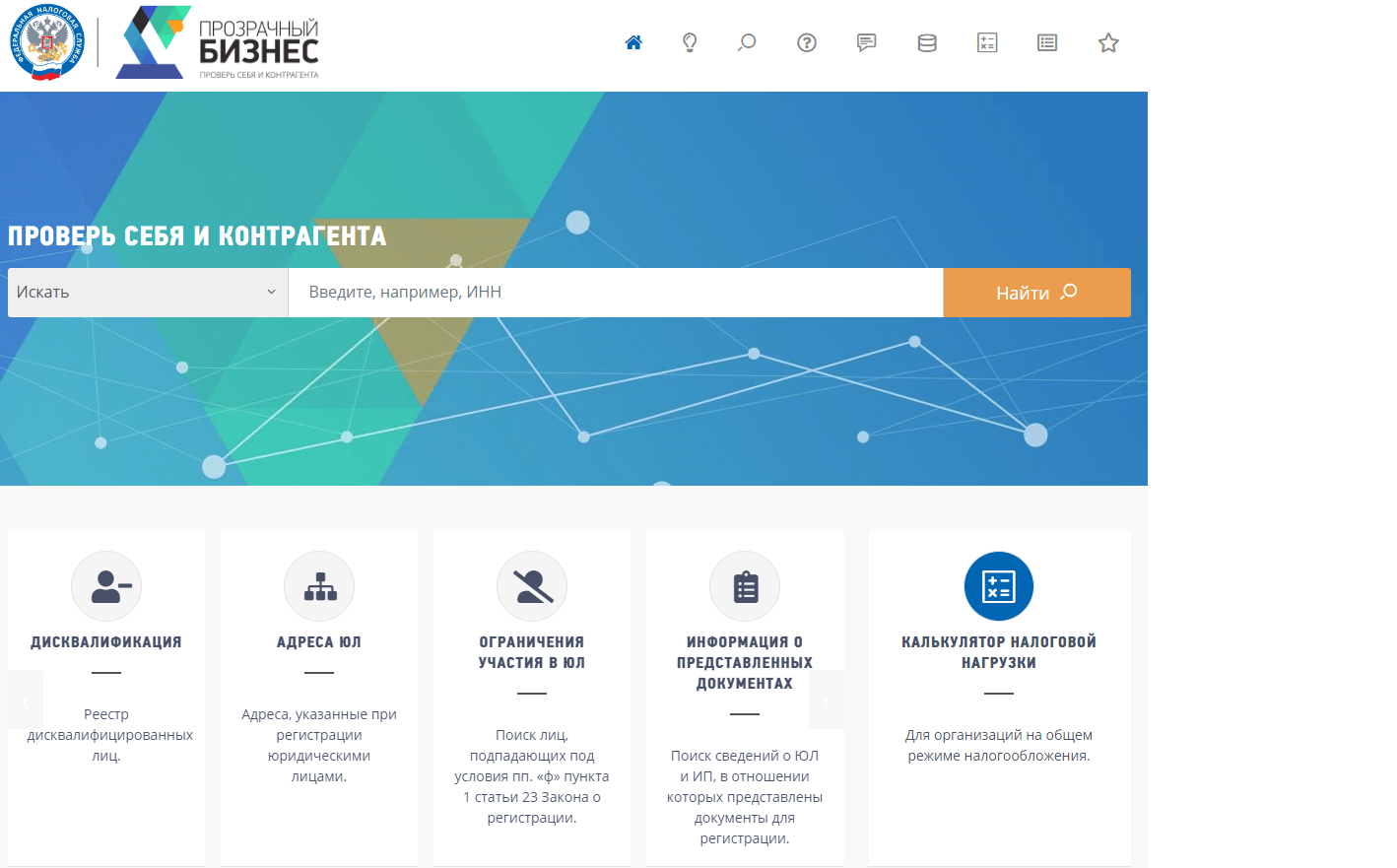

Нахождение дебитора в процессе ликвидации — плохой знак. Ведь если процедура будет завершена, то должник фактически исчезнет. Узнать о ликвидации или реорганизации можно с помощью официального сервиса ФНС «Прозрачный бизнес».

В части дебиторов-покупателей компания должна предусмотреть в коммерческой политике основные моменты предоставления отсрочек и рассрочек. То есть в политике должны быть ответы на следующие вопросы:

- на какой максимальный срок менеджер по продажам может предоставить отсрочку;

- с кем необходимо согласовать предоставление отсрочки;

- на какие суммы отгрузок можно дать отсрочку, а на какие нет;

- каким условия должен соответвовать покупатель, чтобы получить отсрочку.

Оставлять решение на усмотрение менеджера — не самое верное решение. Как сотрудник, отвечающий за продажи, он может не знать всех тонкостей финансового положения своего работодателя. Поэтому будет лучше, если менеджер по продажам будет согласовывать отсрочку с финансовыми и юридическими службами.

При работе с дебиторами-поставщиками также необходим определенный алгоритм. Не стоит все решения отдавать на усмотрение менеджера по закупкам. Как минимум он должен получить:

- согласие экономиста или бухгалтера, которые проверят, что внесение предоплаты не приведет к кассовому разрыву;

- согласие юриста, который проверит благонадежность контрагента.

Снижение дебиторской задолженности — это путь к повышению финансовой устойчивости компании. Условно с дебиторкой можно работать двумя способами:

- обеспечить своевременную оплату за счет страховых и банковских инструментов;

- продать имеющуюся дебиторку другим организациям.

Далее разберем основные инструменты для сокращения задолженности контрагентов.

Цессия — уступка права требования

Дебиторка — это имущество компании. Ее можно продать, как и большинство активов организации.Продажа дебиторской задолженности называется переуступкой права требования или цессией.

После оформления договора цессии происходит смена кредитора. Эта процедура регулируются ст. 388 — 390 ГК РФ. Переуступка права требования может быть совершена на возмездной или безвозмездной основе. С целью погашения дебиторки будем рассматривать первый вариант.

Цессия позволяет быстро превратить задолженность в реальные деньги. Однако маловероятно, что новый кредитор купит долг дебитора по его номинальной стоимости. Обычно стоимость переуступки включает в себя дисконт за риски, которые принимает на себя новый кредитор. Величину скидки определяют в зависимости от суммы, сроков погашения, платежеспособности должника и так далее.

![]()

Например, ООО «Березка» должно ООО «Альфе» 3 000 000 рублей за отгруженную продукцию. Срок погашения долга — 180 календарных дней. Чтобы не ждать, «Альфа» предлагает выкупить этот долг новому кредитору — ООО «Финансист». Перед оформлением договора цессии «Финансист» проверит платежеспособность и финансовые показатели «Березки», чтобы оценить величину рисков.

Если «Березка» устойчивая компания, то скорее всего «Финансист» выкупит этот долг с дисконтом не более 10 %, т.е. за 2 700 000 рублей. А если дела у «Березки» совсем плохи, например, она находится в процессе банкротства, то дисконт может вырасти вплоть до 90 %, т.е. цена составит всего 300 000 рублей.

Факторинг

Факторинг — это практически цессия. Однако в роли нового кредитора выступает не третья организация, а непосредственно банк или факторинговая компания. Вот алгоритм, как это работает на примере поставщика:

- Поставщик отгружает покупателю готовую продукцию.

- Поставщик выставляет счет на отгруженную сумму факторинговой компании.

- Фактор производит частичную оплату, например 70 — 90 %.

- Покупатель проверяет товар.

- Факторинг перечисляет окончательную оплату, если покупатель подтвердил, что отгруженная продукция соответствует условиям контракта.

- Покупатель перечисляет оплату факторинговой компании в установленные в договоре сроки.

Варианты получения оплаты от фактора могут отличаться. Например, часть суммы поставщик получает сразу, а другую часть — только после того как покупатель рассчитается с банком. Условия стороны оговаривают в договоре.

Плюс факторинга в том, что поставщик сразу получает деньги за отгрузку. Вся работа по проверке покупателя и взысканию в случае неоплаты перекладывается на плечи банка или факторинговой компании. Однако за свои услуги фактор потребует комиссию. Обычно она близка к рыночной ставке по банковским кредитам.

Факторинговыми услугами могут пользоваться не только поставщики, но и покупатели. Например, если продавец просит предоплату, внести ее может не покупатель, а факторинговая компания. Этот вариант также избавляет от дебиторской задолженности, но за услуги факторинга придется заплатить.

Вексель

В счет оплаты покупатель может предоставить поставщику вексель. Это долговая ценная бумага, дающая векселедержателю право требовать от векселедателя оговоренной суммы в установленный срок. Оформляется вексель по строго установленной форме.

Векселедержатель (кредитор) может продать вексель другому лицу. И уже новый кредитор будет предъявлять его должнику для погашения. В целом операция похожа на цессию, но продажа векселя оформляется проще.

Страхование дебиторской задолженности

Страхование — это не инструмент снижения дебиторской задолженности. Правильнее сказать, что страхование — это инструмент для устранения рисков перехода нормальной задолженности в просроченную.

Страховая компания выступает гарантом того, что дебитор рассчитается с поставщиком в установленные в договоре сроки. А если должник этого не сделает, то оплату проведет страховая компания.

Страхование — это не дешевая услуга. Поэтому применяют ее в рискованных и дорогостоящих операциях. Страховая компания берет на себя функции по проверке дебитора.

При выборе данного инструмента внимательно изучайте страховой договор и условия выплаты страховой премии. Иногда страховые составляют контракт таким образом, что получить премию становится затруднительно.

Банковская гарантия

Банковская гарантия — гарантийный документ банка-гаранта, обеспечивающий выполнение обязательств по контракту одной из сторон. Этот инструмент очень похож на страхование, но его выдает не страховая компания, а банк.

Банковские гарантии широко распространены в государственных закупках. При заключении госконтракта поставщик предоставляет заказчику банковскую гарантию, подтверждающую, что если поставщик не сможет исполнить свои обязательства, то банк выплатит заказчику денежное обеспечение.

Получить банковскую гарантию можно также и на договор между двумя организациями, в таком случае она будет называться коммерческой. При заключении контракта дебитор предоставляет поставщику банковскую гарантию. И если должник самостоятельно не рассчитается с кредитором в обозначенный срок, то поставщик сможет взыскать причитающиеся ему деньги напрямую с банка-гаранта.

Для минимизации рисков возникновения сомнительной и безнадежной задолженности подойдут следующий инструменты.

Авансовые расчеты

Простой вариант снижения дебиторки — работать с покупателями по 100% предоплате или требовать ее в момент отгрузки товаров. При такой работе дебиторка образовываться не будет.

Однако требование о предоплате снижает конкурентоспособность компании, так как поставщики аналогичных товаров и услуг могут предлагать отсрочку своим клиентам, что делает их условия более привлекательными.

Обеспечение

От ненадежного дебитора можно потребовать обеспечение. Вариантов несколько:

- поручительство третьего лица — если дебитор не рассчитается самостоятельно, кредитор может потребовать деньги у поручителя;

- залог — если дебитор не рассчитается по долгам, можно будет взыскать заложенное имущество;

- банковская гарантия — если дебитор не погасит задолженность, потребовать долг можно у банка-гаранта.

Аккредитив

Аккредитив — специальный банковский счет. Работает он по следующему алгоритму:

- Банк открывает аккредитив.

- Покупатель перечисляет на аккредитив деньги.

- Банк уведомляет поставщика о зачислении.

- Поставщик исполняет свои обязательства: отгружает товары или оказывает услуги.

- Покупатель и поставщик подписывают документы, подтверждающие исполнение договора.

- Поставщик предоставляет в банк подписанные документы.

- Банк перечисляет деньги с аккредитива на счет поставщика.

Этот инструмент обеспечивает максимальную безопасность при расчетах. Однако открытие аккредитива облагается комиссией.

В бухгалтерском учете дебиторская задолженность с истекшим сроков исковой давности и нереальная для взыскания подлежит списанию. Списывается дебиторка либо в прочие расходы компании, либо в счет резерва по сомнительным долгам, если он был создан.

Списанная дебиторская задолженность отражается на забалансовых счетах бухучета в течение 5 лет. Такой порядок предусмотрен п. 77 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н. Предполагается, что в течение 5 лет имущественное положение должника может поменяться, и он сможет закрыть свой долг.

Проблемная дебиторка — это задолженность, которая уже стала просроченной или с высокой вероятностью ею станет. Ее необходимо как можно скорее взыскать.

В первую очередь пишут претензию, в которой указываю сумму долга, период просрочки, начисленные неустойки и ожидаемую дату погашения. Претензионный порядок урегулирования спора — обязательное требование для обращения в Арбитражный суд (ст. 4 АПК РФ).

Обычно в договорах стороны предусматривают ответственность за нарушение сроков исполнения обязательства. Этой возможностью стоит воспользоваться и потребовать с нарушителей уплаты неустоек.

![]()

Например, за каждый день просрочки платежа прописывают пеню от суммы отгрузки. На практике устанавливают 0,01 %, 0,1 % или 1/300 ставки ЦБ РФ ежедневно.

Если в течение 30 календарных дней от дебитора нет ответа или, наоборот, его ответ не устраивает компанию, кредитор имеет право обратиться с исковым заявлением в Арбитражный суд (п. 5 ст. 4 АПК РФ).

Застраховать уже просроченную задолженность или продать ее фактору не получится. Но можно попробовать продать ее компании, которая специализируется на взыскании проблемной дебиторки. Однако наличие просрочки предполагает большой дисконт при продаже.

Специальные сервисы проверки контрагентов, например, API Контур.Фокуса способны рассчитать вероятность неплатежей компании с разной степенью риска: высокой и средней. Система проанализирует данные о бизнес-партнере, определит рисковые факторы по каждому юрлицу и выделит цветом проблемные компании.

Например, если программа выявит факторы, связанные с грядущей ликвидацией, банкротством, падением выручки на 50%, то фирма будет выделена красным. Наличие за последние 12 месяцев сведений о банкротстве руководителя, ограничениях операций по банковским счетам укажет на среднюю степень риска — компания будет выделена желтым цветом.

Список проблемных контрагентов сформируется автоматически, останется только проанализировать каждый конкретный случай. Маркеры, по которым высчитывается вероятность банкротства, можно настроить по принятому регламенту проверки вашей компании, что исключит неоправданное срабатывание стоп-сигналов. Такой подход экономит время ответственных специалистов, исключает ошибки из-за человеческого фактора и помогает снизить риски.

![]()

Как правильно пишется слово «дебеторка» или «дебиторка»?

Содержание

- 1 Как правильно писать

- 2 Какое правило здесь следует применять

- 2.1 Примеры предложений

- 2.2 Как неправильно писать

- 3 Значение

- 4 Синонимы

- 5 Вывод

При ведении документации начинающие бухгалтера часто сталкиваются с проблемой правильного написания слов из бухгалтерской терминологии. Если даже отчёт посчитан правильно, то присутствие в нём грамматических ошибок может существенно понизить качество работы, и заставить сомневаться в грамотности бухгалтерского специалиста. Нередко появляются сомнения, как правильно писать дебеторка или дебиторка, когда в слове «дебет» во 2-ом слоге стоит «е». При этом слово «дебитор» пишется уже с «и». Попробуем разобраться.

Как правильно писать

На первый взгляд, слово «дебитор» должно происходить от термина «дебет», но такое мнение ошибочное. В латинском языке слово «debitor» дословно означает «должник», а слово «debet» переводится как «он должен». Как следует правильно писать безударную гласную сложно проверить посредством однокоренных слов в якобы заимствованном слове. Поэтому верное правописание нужно просто запомнить.

Правильным будет вариант – дебиторка (дебиторский), а не дебеторка (дебеторский).

Также, решая какое написание верное, не забывайте, что это слово представляет собой разговорную форму бухгалтерского термина «дебиторская задолженность». При неформальном общении его употребление допустимо, но в официальных бумагах жаргонизмы употреблять крайне не желательно.

Какое правило здесь следует применять

Как уже было сказано, имя существительное «дебиторка» является жаргонным выражением такого термина, как «дебиторская задолженность». Сложности в написании обычно возникают во 2-ой безударной гласной данного слова. Главное заблуждение здесь – проверка словом «дебет». Но оно произошло от слова «дебитор». Его следует писать с буквой «и». С помощью ударения сделать проверку не удастся. Написание этой лексемы, позаимствованной из латинского языка, сохраняет оригинальный вариант «debitor». Поэтому и в русском языке должно писаться через «и».

Примеры предложений

Для примера можно привести такие варианты:

- Сегодня мы научились как нужно управлять дебиторкой;

- Мне наконец-то стало понятно, чем дебиторка отличается от кредиторской.

И таких примеров очень много.

Как неправильно писать

Неправильно будет, если во втором слоге слова вместо буквы «и» написать «е». При сомнениях, как писать дебиторская или дебеторская задолженность, следует помнить, что верный вариант первый.

Значение

Дебиторские обязательства являются неотъемлемой составляющей актива балансового бухгалтерского отчёта. Другими словам, это недвижимость и средства организации, которые в данный момент по тем или иным причинам находятся за её пределами. Данные активы отображаются в счетах:

- 60 «Расчеты с подрядчиками и поставщиками»;

- 62 «Расчеты с заказчиками и покупателями».

Кредиторские обязательства, в отличие от дебиторских, отображаются в пассиве балансового отчета. Это деньги, взятые организацией для временного использования, которые через определённое время нужно вернуть.

Синонимы

Синонимами к слову «дебиторка» являются: дебиторская задолженность, долг, ссуда, задолженность компании.

Вывод

Из всего вышеперечисленного можно сделать вывод, что слово «дебиторка» походит от термина «дебитор», а не от «дебет». Поэтому данное слово следует писать через «и».

Оценка статьи:

(пока оценок нет)

(пока оценок нет)

![]() Загрузка…

Загрузка…

Баланс между дебиторской и кредиторской задолженностями позволит компании гармонично развиваться и получать прибыль. Но для этого компания должна проводить тщательный мониторинг этих показателей и проверять своих контрагентов. Как именно это делать, почему появляются дебиторская и кредиторская задолженности, какими они бывают и как ими управлять, рассказываем в статье.

Кто такие дебитор и кредитор

В бухгалтерском учёте и финансовом менеджменте есть два основных понятия — дебет и кредит. С латыни «дебет» переводится как «должен он», а «кредит» — «должен я». Дебет — приходные операции, то, что бизнес приобрёл в результате того или иного действия. Кредит — расходные операции, размер средств, которые компания потеряла или должна потерять.

В финансовой деятельности бизнеса встречается много контрагентов: государство, партнёры, работники, поставщики, клиенты. Со всеми участниками рынка у компании есть взаимоотношения. Понятия «дебет» и «кредит» помогают составить схему этих отношений. От них же появляются термины «дебитор» и «кредитор». Они связаны между собой и не могут существовать друг без друга.

Дебитор — это физическое лицо или организация, которая получает от кредитора деньги и должна ему их вернуть на определённых условиях. То есть дебитор — это должник, у которого существует дебиторская задолженность перед кредитором. По отношению к компании дебитором может быть её клиент, получивший товар или услугу, но не оплативший. Также дебитором бизнеса может стать его сотрудник, которому выдали зарплату с авансом.

Пример распространённой позиции дебитора — ситуация, когда человек берёт кредит в банке. После получения заёмных средств и подписания кредитного договора он становится дебитором банка. А банк — его кредитором. У заёмщика появляется кредиторская задолженность, а у банка — дебиторская.

Кредитор — это организация или частное лицо, которое выдаёт дебитору деньги или другие активы. В 307 статье Гражданского кодекса РФ понятие «кредитор» разъясняется в более широком смысле. В частности, расчёты с кредиторами могут происходить не только через деньги, но и другие материальные средства.

Например, магазин продаёт покупателю товар с отсрочкой платежа. Купил сейчас — заплатил потом. В этой ситуации магазин выступает в качестве кредитора, а покупатель — дебитора.

Дебиторская задолженность

Дебиторская задолженность — это размер материальных активов, который бизнесу или частному лицу должны его контрагенты. То есть, когда вам кто-то что-то должен, у вас образуется дебиторская задолженность. Она возникает, например, когда компания поставила товар, а денег за него не получила.

Дебиторская задолженность может привести к кассовому разрыву. Кассовый разрыв — это нехватка денег на следующий этап деятельности бизнеса. К примеру, компания отправила покупателю товар, но ещё не получила за него оплату. У бизнеса возникает дебиторская задолженность. Через некоторое время компания должна оплатить работу подрядчиков, но ей не хватает денег. Из-за этого бизнес старается поскорее погасить дебиторскую задолженность.

Почему возникает дебиторская задолженность

Чаще всего дебиторская задолженность возникает, когда обе стороны сделки не могут выполнить обязательства одновременно. Например, компания вносит на счёт поставщика или другого контрагента авансовый платёж. Деньги поступили, но отгрузка товара ещё не произошла. У компании появляется дебиторская задолженность, дебитор — поставщик.

Может быть и наоборот, поставщик отгрузил партию товара, а компания ещё не перечислила за неё оплату. В таком случае дебиторская задолженность возникает уже у поставщика, а дебитором становится компания.

У бизнеса не было бы кассовых разрывов, если бы все его контрагенты вносили предоплату. Но на практике такое встречается крайне редко. Из-за этого организации внедряют в своей финансовой деятельности отложенные платежи. Отправили товар или выполнили услугу сейчас, а получили оплату потом. Так у компаний появляется дебиторская задолженность.

Есть и другой вариант появления дебиторки. Банк выдаёт кредит заёмщику, а тот выплачивает его в течение некоторого времени несколькими платежами. Так у банка образуется дебиторская задолженность, а заёмщик становится дебитором банка.

Виды

Дебиторскую задолженность классифицируют по нескольким видам:

- Краткосрочная и долгосрочная. Первая погашается в течение года после подписания договора или расписки. Зачастую это оплата отгруженного товара. У долгосрочной дебиторской задолженности срок погашения больше года. Это может быть кредит в банке или заём для сотрудника от организации.

- Нормальная и просроченная. До необходимого момента погашения долга дебиторская задолженность считается нормальной. То есть дебитор успевает вернуть долг вовремя. Просроченная дебиторская задолженность появляется после истечения сроков договора.

- Разные основания возникновения. В этом случае разница в том, кто является дебитором организации: покупатель, поставщик, государство, сотрудник.

- Сомнительная и безнадёжная. В первом варианте дебиторская задолженность не обеспечена залогом, поручительством или банковской гарантией. У безнадёжной дебиторки истёк срок исковой давности. Это может произойти, если компания-дебитор ликвидирована или приставы не могут взыскать долги. Также безнадёжной считается дебиторская задолженность, когда налоговая исключила должника из ЕГРЮЛ.

Управление дебиторской задолженностью

Управление дебиторской задолженностью — это процесс возврата долгов контрагентов перед компанией или недопущение возникновения таких долгов. Грамотно работать с дебиторкой особенно важно при появлении её безнадёжного вида. В таком случае бизнес недополучает доход и остаётся без оборотных средств. Эти последствия вредят закупке сырья, производству продукции, а также своевременной выплате зарплат и налогов.

У некоторых компаний в штате есть специальные менеджеры, чья задача — заниматься возвратом долгов контрагентов. Эти специалисты выполняют несколько важных функций. Например, они проводят инвентаризацию задолженностей, чтобы выявить сомнительную и безнадёжную дебиторку. Бизнес должен заниматься инвентаризацией задолженностей в случае кражи на предприятии или ликвидации компании. Но делать это можно и чаще — по инициативе руководства.

Также менеджеры дебиторской задолженности назначают и отслеживают даты погашения долгов. Это важно, чтобы вовремя напомнить контрагентам о приближающемся сроке оплаты. Как правило, бухгалтерия сверяет день задолженности с датой в договоре и напоминает партнёрам компании о платеже.

Ещё одна важная задача — сравнение размера дебиторской задолженности с трудозатратами на взыскание долга. Бывают случаи, когда стоимость работ по взиманию задолженности превышает саму задолженность. В такой ситуации компании устанавливают минимальный порог дебиторки, при котором они занимаются взысканием.

Кроме этого, специалисты по управлению дебиторской задолженности проверяют платёжеспособность должника. Если он находится в стадии банкротства, надо успеть попасть в реестр кредиторов. Выяснить, не подан ли иск о банкротстве контрагентов, можно в картотеке арбитражных дел.

Как списать дебиторскую задолженность?

Если у дебиторской задолженности истёк срок исковой давности или её невозможно взыскать с должника, она списывается. Действительно ли дебиторку нереально взыскать с должника, решает кредитор. Списать дебиторскую задолженность можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании.

Списанная дебиторская задолженность всё равно отображается в балансе организации, даже если её директор признал долг нереальным для взыскания.

Кредиторская задолженность

В отличие от дебиторской задолженности, в случае с кредиторской уже не контрагент должен компании, а наоборот — компания контрагенту. Также в виде кредиторской задолженности рассматривают банковские займы. Кредитором в данном случае выступает банк, а должником — заёмщик.

Кредиторская задолженность — это долг или иные обязательства физического или юридического лица перед другой организацией или человеком. В бизнесе кредиторская задолженность может возникнуть, когда поставщик доставил компании сырьё для производства, а компания ещё не оплатила эту покупку.

Также к кредиторской задолженности относят долг организации перед своими сотрудниками по зарплате. Это может произойти, когда расчётный период (месяц) закончился, а работники так и не получили оплату труда.

Кредиторскую задолженность, как и дебиторскую, различают по нескольким видам:

- срок погашения — краткосрочная и долгосрочная;

- источник возникновения — кому именно мы должны;

- вероятность погашения — основная или безнадёжная.

Почему возникает кредиторская задолженность

Кредиторская задолженность возникает в нескольких ситуациях: при поставке продукции или сырья, при покупке товаров или услуг, при внутреннем или внешнем долге. Общий механизм во всех случаях одинаковый: лицо, получающее что-либо в кредит, не может оплатить это в данный момент. Тогда оно становится дебитором с кредиторской задолженностью.

Например, при покупке товаров или услуг кредиторская задолженность формируется у покупателя, который приобретает что-то с отсрочкой платежа. То есть товар или услугу он получает сейчас, а оплату производит потом. До этого «потом» на нём висит долг перед кредитором — продавцом.

Управление кредиторской задолженностью

Просроченная кредиторская задолженность — это основание для штрафов, претензий или даже судебных исков. Поэтому для бизнеса крайне вредно быть должником. Чтобы этого не случилось, бухгалтеры и финансисты применяют инструменты управления кредиторской задолженностью.

Во-первых, они ведут учёт в платёжном календаре. Когда у компании появляются обязательства по кредиторской задолженности, их надо зафиксировать в платёжном календаре. Это поможет избежать просрочки, разбирательств и кассовых разрывов.

Ещё один инструмент управления кредиторской задолженностью — предупреждение о просрочке оплаты. Если компания не успевает вернуть долг в оговоренный срок, она должна предупредить об этом своего кредитора. Это позволит заранее объяснить контрагенту ситуацию и договориться о переносе платежа.

Как списать задолженность?

Кредиторскую задолженность можно списать по четырём основным причинам:

- истечение срока исковой давности;

- ликвидация организации-кредитора;

- исключение организации-кредитора из ЕГРЮЛ;

- прощение долга кредитором.

Если срок исковой давности по кредиторской задолженности истёк, её суммы списываются по каждому обязательству на основании данных инвентаризации и письменного обоснования руководителя организации-кредитора. Для всей процедуры списания надо подготовить акт инвентаризации расчётов и бухгалтерскую справку со всеми необходимыми сведениями о кредиторской задолженности.

Как учитываются дебиторская и кредиторская задолженности

В дебиторской задолженности компании фиксируют контрагентов, берущих займы или получающих товар (услугу) с отсроченной оплатой. В кредиторскую задолженность организаций попадают физические и юридические лица, которым она должна. Обе операции отображаются при бухгалтерском учёте на отдельных счетах:

- 62 — учёт расчётов покупателей и заказчиков компании;

- 76 — учёт расчётов с дебиторами и кредиторами компании.

Расчёты с контрагентами также фиксируются на счетах № 60, 66, 67; расчёты с сотрудниками — № 70, 71; расчёты с государством — № 68, 69.

Заключение

Грамотное управление дебиторской и кредиторской задолженностями — залог продуктивной работы бизнеса и получения прибыли. Компания должна регулярно проводить финансовый мониторинг и инвентаризацию задолженностей, чтобы не допустить кассовых разрывов. Также важно внимательно подходить к выбору и проверке контрагентов, с которыми будет сотрудничать организация. Соблюдая эти правила, финансовые менеджеры и бухгалтерия обеспечат бизнесу стабильное развитие.

Поиск ответа

Всего найдено: 27

Как правильно писать в финансовой отчетности «дебеторская задолженность» или » дебит орская задолженность»

Ответ справочной службы русского языка

Правильно: дебит орская задолженность. Прилагательное дебит орский образуется от существительного дебит ор.

Оплата услуг в неустановленные Договорами сроки, приведет к формированию дебит орской задолженности

Ответ справочной службы русского языка

Запятая не нужна, как и заглавная буква в слове договорами.

Добрый день! Пожалуйста, подскажите, нужна ли запятая в следующей фразе:

«Из ответа клиента я не поняла (,) почему именно дебит ор не платит…». Спасибо.

Ответ справочной службы русского языка

Как будет правильно:

«. дебит орская и кредиторская задолженность. » или

«. дебит орская и кредиторская задолженности. «?

Заранее спасибо.

Ответ справочной службы русского языка

Как правильно ставить ударение — дебИт ор или дебит Ор? В разных словарях по-разному.

Ответ справочной службы русского языка

На какой слог ударение в слове «кредиторская (задолженность)» и » дебит орская»?

Спасибо

Ответ справочной службы русского языка

Верно: кредит о рская, дебит о рская.

Почему слово дебит оры пишется с буквой «и», слово дебет не является проверочным?

Ответ справочной службы русского языка

На какой букве должно быть ударение в слове дебит орская?

Ответ справочной службы русского языка

Интересует правильность написания словосочетания «деб?торская задолженность». Терзаюсь между вариантами » дебИт орская задолженность» и «дебЕторская задолженность»

Ответ справочной службы русского языка

ДОбрый день! Хотела уточнить ударение в слове » дебит орская». Вроде, на третий слог, но в словаре подтверждения не нашла.

Ответ справочной службы русского языка

Дело в том, что проверить слово в любом лингвистическом словаре можно, поставив это слово в начальную форму. Начальная форма прилагательных — мужской род, именительный падеж. Значит, в словаре ищем слово дебит о рский. Форма женского рода, следовательно, дебит о рская.

Скажите пожалуйста, как все-таки пишется дебИт орская или дебЕторская задолженность? Если это от слова дебИт ор, тогда дебит ор от какого слова? Как связаны тогда слова дебЕт и дебИт орская задолженность? Почему во многих правовых документах пишется по-разному?

Ответ справочной службы русского языка

Правильно: дебит орская задолженность (от сущ. дебит ор). См. также здесь.

Объясните, пожалуйста, почему «дебет», но » дебит орская задолженность»?

Ответ справочной службы русского языка

Дебет — от латинской формы 3-го лица глагола debet (2 спряжение) — буквально «он должен». Здесь -et исторически — личное окончание глагола.

Слова кредитор и дебит ор образованы от другой глагольной основы. Их в латинском три. И иногда глаголы, различающиеся в настоящем времени, совпадают в других временах.

как правильно: дебеторская или дебит орская?

Ответ справочной службы русского языка

Подскажите, правильно ли сформулировано название документа ,,Сведения ПО дебит орской и кредиторской задолженности» (ф. 0503169 утв. Приказом МФ РФ №72н)?

Правильнее ли ,,Сведения О. «?

Ответ справочной службы русского языка

Где ставится ударение в словах » дЕбит » и «кредИт» при склонении

Ответ справочной службы русского языка

«Дебеторская» или «дебиторская» как пишется?

Если не знаете, как правильно, «дебеторская» или «дебиторская», необходимо выяснить, каким правилам орфографии подчиняется слово. Попробуем разобраться, как безошибочно написать прилагательное.

Как правильно пишется

Какое правило применяется

При написании слова «дебиторская» ошибки допускаются из-за неверного предположения, что оно произошло от слова «дебет» (лат.debet – «он должен»). Этого делать не следует. Первоисточником является другое слово – «дебитор», что в переводе латинского debitor – «должник», «обязанный».Как и большинство заимствованных слов, слово «дебитор» является словарным, написание его необходимо запомнить, как и написание производных от него слов, в частности, прилагательного «дебиторская».

Примеры предложений

- Дебиторская задолженность была огромной – свыше миллиарда рублей.

- И дебитор, и кредитор – оба присутствовали в зале судебных заседаний.

Как неправильно писать

Нельзя писать это слово с буквой «е» во втором слоге – дебеторская.

ДЕБИТОРСКИЙ

Смотреть что такое ДЕБИТОРСКИЙ в других словарях:

ДЕБИТОРСКИЙ

дебиторский прил. 1) Соотносящийся по знач. с сущ.: дебитор, связанный с ним. 2) Свойственный дебитору, характерный для него. 3) Принадлежащий дебитору.

ДЕБИТОРСКИЙ

Отек Острие Остер Ост Осетр Орт Орский Орск Орс Орк Орикс Орест Ореид Оксид Окрест Окб Одр Одерский Одер Обский Обсе Обрести Обр Обет Обер Обед Обдир Ктор Кси Крот Крой Крит Кристи Крис Крио Крести Крест Креод Кредо Кредит Кот Костер Кос Кортий Кортес Корт Корсет Кордит Корд Коир Кодер Код Кобе Кито Кит Кисет Киот Кий Кибер Кейс Кедр Кед Кеб Кбит Йот Йорк Йод Итр Историк Исток Истод Истерик Иск Исидор Исид Ирод Ирбис Икт Иксор Икс Икос Идти Идо Идиот Ибис Ибер Ерик Ейск Едок Едко Едкий Дск Дрс Дротик Дрот Дрок Дрек Дот Докт Докер Док Дойти Добрести Доб Дит Дист Диско Диск Диорит Диктор Диктиос Дикт Дико Дикий Диетик Детско Детский Дербист Дерби Дер Декорт Декор Дек Деист Дебри Дебиторский Дебитор Дебит Бтр Броский Бродский Брод Брикет Брести Брест Брек Брейкист Брейк Бред Ботик Ботдек Бот Боскет Бортик Борт Борский Борис Борид Борей Бор Боксит Боксер Бокс Бок Бой Боек Бод Биток Бистро Бистр Бисер Бис Бирский Биос Био Бикс Бийск Бий Биде Бест Бес Берт Бердский Откид Отсек Рдест Редис Редкий Бердск Редко Рей Рейд Рейс Рексит Рик Рико Рио Род Роек Ротик Бейт Бейсик Бей Бедро Бек Бер Рот Рост Рок Рой Родий Робкий Риск Рис Рет Бердо. смотреть

ДЕБИТОРСКИЙ

1) Орфографическая запись слова: дебиторский2) Ударение в слове: дебит`орский3) Деление слова на слоги (перенос слова): дебиторский4) Фонетическая тран. смотреть

ДЕБИТОРСКИЙ

дебито́рский, дебито́рская, дебито́рское, дебито́рские, дебито́рского, дебито́рской, дебито́рского, дебито́рских, дебито́рскому, дебито́рской, дебито́рскому, дебито́рским, дебито́рский, дебито́рскую, дебито́рское, дебито́рские, дебито́рского, дебито́рскую, дебито́рское, дебито́рских, дебито́рским, дебито́рской, дебито́рскою, дебито́рским, дебито́рскими, дебито́рском, дебито́рской, дебито́рском, дебито́рских, дебито́рск, дебито́рска, дебито́рско, дебито́рски (Источник: «Полная акцентуированная парадигма по А. А. Зализняку») . смотреть

ДЕБИТОРСКИЙ

дебито’рский, дебито’рская, дебито’рское, дебито’рские, дебито’рского, дебито’рской, дебито’рского, дебито’рских, дебито’рскому, дебито’рской, дебито’рскому, дебито’рским, дебито’рский, дебито’рскую, дебито’рское, дебито’рские, дебито’рского, дебито’рскую, дебито’рское, дебито’рских, дебито’рским, дебито’рской, дебито’рскою, дебито’рским, дебито’рскими, дебито’рском, дебито’рской, дебито’рском, дебито’рских, дебито’рск, дебито’рска, дебито’рско, дебито’рски. смотреть

ДЕБИТОРСКИЙ

корень — ДЕБИТОР; суффикс — СК; окончание — ИЙ; Основа слова: ДЕБИТОРСКВычисленный способ образования слова: Суффиксальный∩ — ДЕБИТОР; ∧ — СК; ⏰ — ИЙ; . смотреть

ДЕБИТОРСКИЙ

Ударение в слове: дебит`орскийУдарение падает на букву: оБезударные гласные в слове: дебит`орский

ДЕБИТОРСКИЙ

дебиторская задолженность — Außenstände m pl

ДЕБИТОРСКИЙ

-ая, -ое. бухг. прил. к дебитор.Дебиторская задолженность.

ДЕБИТОРСКИЙ

ДЕБИТОРСКИЙ прилагательное 1) см. дебитор, связанный с ним. 2) Свойственный дебитору, характерный для него. 3) Принадлежащий дебитору.

ДЕБИТОРСКИЙ

ДЕБИТОРСКИЙ

Начальная форма — Дебиторский, винительный падеж, единственное число, мужской род, неодушевленное

ДЕБИТОРСКИЙ

прил.дебитор -ӗ, парӑмҫӑ -ӗ; дебиторская задолженность дебитор парӑмӗ

источники:

http://kakpishem.ru/pishem-pravilno-slova/debetorskaya-ili-debitorskaya.html

http://rus-dic-udarenie.slovaronline.com/9039-%D0%B4%D0%B5%D0%B1%D0%B8%D1%82%D0%BE%D1%80%D1%81%D0%BA%D0%B8%D0%B9