Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

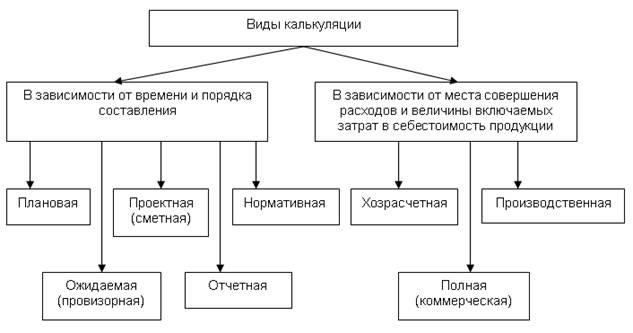

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

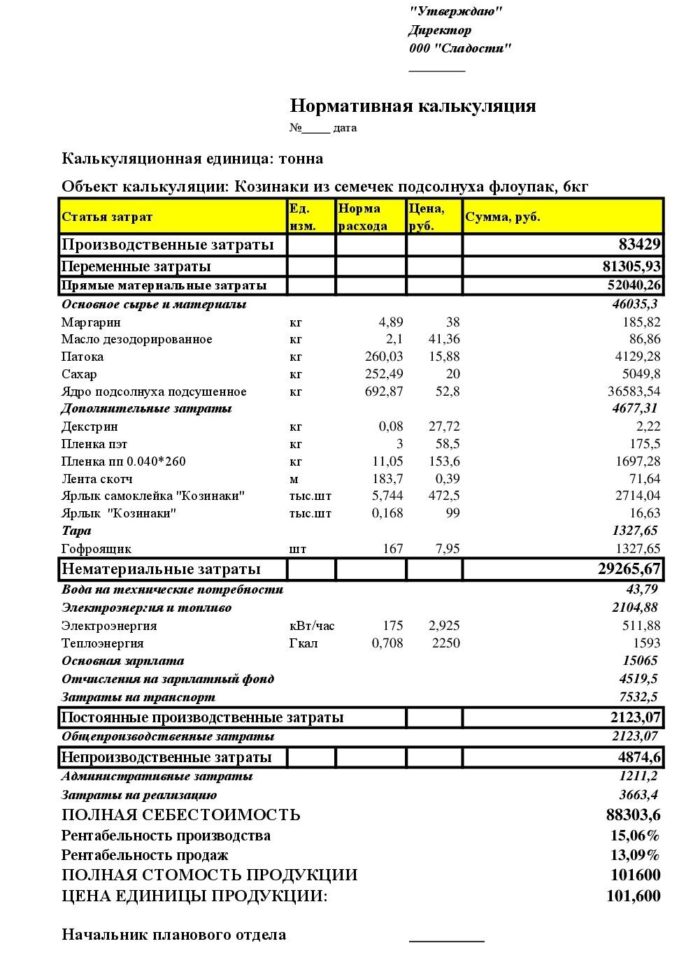

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Правильное написание слова калькуляция:

калькуляция

Крутая NFT игра. Играй и зарабатывай!

Количество букв в слове: 11

Слово состоит из букв:

К, А, Л, Ь, К, У, Л, Я, Ц, И, Я

Правильный транслит слова: kalkulyaciya

Написание с не правильной раскладкой клавиатуры: rfkmrekzwbz

Неправильное написание слова с ошибкой: калькуляцыя

Тест на правописание

Синонимы слова Калькуляция

- Подсчёт

- Расчёт

Инструкция

Составить калькуляцию

на изделие

можно несколькими способами, которые предполагают расчет издержек производства, себестоимости выпускаемого товара и объема незавершенного производства. Различают четыре метода калькуляции: нормативный, простой (попроцессный), попередельный и позаказный.

На массовом, мелкосерийном и серийном производстве уместно применять нормативный метод составления калькуляции. Его использование должно сопровождаться обязательным составлением нормативной калькуляции по нормам, которые действительны на начало календарного месяца. Также важно отслеживать все отклонения от принятых норм в начальной стадии их возникновения. Необходимо вести учет любых колебаний действующих норм, а также своевременно отражать эти изменения в нормативных калькуляциях.

При составлении калькуляции на изделие

подобным методом важно знать, что действующими считаются те нормы, по которым на данный момент совершается отпуск и отгрузка продукции в производство, а также оплата труда рабочих за уже выполненные работы.

В связи с тем, что существенных отличий между «переделом» и «процессом» нет, то попередельный метод зачастую описывают как простой метод составления калькуляции на изделие

.

Этот способ применяется на предприятиях, где сырье проходит несколько переделов, или же посредством одного технологического процесса вырабатывают различные виды готовой продукции.

Необходимо учесть, что данный метод имеет два способа исчисления – полуфабрикатный и бесполуфабрикатный. В первом случае себестоимость каждого передела включает в себя себестоимость предыдущего, во втором же случае рассчитывается стоимость каждого передела отдельно.

Составить калькуляцию

на изделие

предприятиям, работающим на заказной основе, целесообразно при помощи позаказного метода.

Так как под понятием заказа понимается одно или малое количество изделий, то для учета на каждую серию оформляется карточка аналитического учета с указанием кода заказа, а все производственные издержки и затраты агрегируются в строгом их соответствии с выполняемыми заказами. Применение данного метода уместно в случае, когда необходимо точно знать индивидуальную себестоимость выпущенной продукции.

Источники:

- как составить калькуляцию себестоимости

- Составление калькуляции себестоимости продукции

Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы

. Это один из основных показателей планирования. Калькуляция составляется на работы

или услуги, которые не относятся к основному виду деятельности предприятия и включает в себя расшифровку статей затрат по каждому виду продукции, работ или услуг, установленных налоговых и других видов начислений.

Инструкция

Перечень затрат, которые вы должны учесть при составлении калькуляции, их состав и методы распределения в зависимости от вида продукции, услуг и выполненных , определяются отраслевыми стандартами и нормативами, а также методическими рекомендациями, используемыми в конкретной отрасли с учетом и структуры производства. Те , которые вы включили в калькуляцию

, должны быть рассчитаны , утвержденным руководством предприятия или нормативам, которые определяются в установленном порядке.

В калькуляции отдельными строками выделите прямые расходы, непосредственно связанные с производством продукции, выполнением работ, услуг и те расходы, которые считаются косвенными и связаны с обслуживанием производства. К прямым расходам относятся затраты, связанные с технологическим процессом изготовления изделий, стоимость расходуемых материалов, сырья, затраты на топливо и электроэнергию, заработная плата и специалистов, налоги и отчисления на социальные нужды от . К косвенным затратам отнесите расходы на подготовительные работы

, содержание, эксплуатацию и техническое обслуживание оборудования, другие производственные расходы – коммерческие и общехозяйственные расходы.

Прямые затраты, связанные с технологией изготовления, определяются на единицу продукции или на отдельный технологический этап на основании прямого учета – хронометража, расхода материала и пр.

Те расходы, прямые нормы и нормативы на которые отсутствуют, в том числе расходы по обслуживанию и управлению производством включаются в расчет по калькуляции в соответствии с отраслевыми методиками и сметами.

Источники:

- составить смету работ

Калькуляция затрат предприятия определяется для расчета фактической или плановой себестоимости продукции, чтобы в дальнейшем рассчитать правильную оценку изделия и средние издержки производства. Составлением калькуляции занимается, как правило, планово-экономический отдел компании на основании данных бухгалтерского учета.

Инструкция

Составьте калькуляционных статей предприятия, которые соответствуют отраслевым инструкциям по учету, планированию и анализу себестоимости продукции, производимой компанией. В данный могут входить: сырье и материалы, покупная продукция, услуги сторонних организаций, возвратные расходы, затраченное топливо и энергия, заработная плата рабочих, в бюджет, расходы на подготовку производства, расходы на содержание производства, потери в случае брака, коммерческие расходы и прочие предприятия.

Произведите калькулирование себестоимости продукции и учет затрат на производство по полной себестоимости изделия. Отнесите прямые затраты на себестоимость отдельных видов продукции, а в конце отчетного периода распределите косвенные издержки между этими видами продукции в соответствии с производственной базой. Таким образом, будет рассчитана величина общих затрат на производство продукции.

Составляйте нормативную калькуляцию затрат в случае изменения исходных данных. Данный показатель используется для анализа и контроля производственных процессов, расчета фактической себестоимости продукции и определения отклонений от плана.

Отражайте по бухгалтерского учета фактическую калькуляцию затрат произведенной продукции. Она отражает расходы и потери предприятия, которые не учитывались в предварительной калькуляции. Составление данной характеристики позволяет правильно проводить финансово- деятельности организации.

Умение составлять калькуляцию на изготовление пригодится и дома, и на работе. Планируя ремонт квартиры, постройку дачи или изготовление бани, нужно правильно рассчитать стоимость работы и количество стройматериалов.

Вам понадобится

- программа Microsoft Office Exсel.

Инструкция

Впишите названия столбиков. Первый — порядковый номер. Обозначьте его просто символом №. Второй — название материала или вид работ. Например, при оказании услуги перечислите здесь по пунктам все действия, которые будут произведены. А при закупке фурнитуры — наименование всех изделий. Третий — цена за единицу товара или услугу. Четвертый столбец — количество (штук, раз и т.д.). Назовите его сокращенно «кол-во».

Пятый столбец — общая калькуляция работ или материалов. Вносите сюда сумму за все предметы или услуги одного наименования. Впоследствии автоматически сложится общая стоимость. Чтобы смогла совершить эту операцию, сделайте следующее:

Нажмите на левую кнопку мыши и выделите весь пятый столбик;

Надавите на правую кнопку мыши, тогда появится с действиями;

Найдите «Формат ячеек»;

Выберите первую вкладку «Число»;

Укажите — «Денежный» или «Числовой».

Выполнив действия, высчитайте общую сумму. Снова выделите столбец целиком. В верхнем углу, справа, найдите обозначение Σ (сигма). Кликните на него, чтобы сложились все цифры в нужном столбике.

В шестом столбце расположите примечания. Внесите сюда всю дополнительную информацию. Где нужные , их цвет, сроки выполнения работы, телефоны заказчиков и т.д. Чтобы текстовые сведения отображались верно, сделайте следующее:

С помощью левой кнопки мыши выделите все строчки шестого столбика;

Кликните правой кнопкой мыши, чтобы таблица с действиями отобразилась на мониторе;

Выберите «Формат ячеек»;

Наведите на первую закладку «Число»;

Задайте текстовый формат.

Если вы решили заняться бизнесом, например, открыть парикмахерскую или компьютерный салон, вам необходимо составить калькуляцию

услуг

. Грамотно составленная калькуляция поможет вам не только установить правильные цены, но и верно оформить все документы.

Вам понадобится

- — цены на расходные материалы;

- — сумма оплат персоналу.

Инструкция

В первую очередь рассчитайте затраты материалов. Это самая очевидная, но на самом деле не простая статья расходов. Учтите не только прямые затраты – краска для волос (для парикмахерской), моющие средства (для службы быта), бумага для печати (для фотостудии), бензин (для грузоперевозок) и т.д., но и , например, съемные фильтры для моющих машин или картридж для , ремонт и ТО автомобиля.

Если вы купили технику для работы, например, компьютеры, принтеры, машинки для стрижки, пылесосы, автомобиль, то рассчитайте амортизационные отчисления. Для этого примерно прикиньте или узнайте точно (в бухгалтерской ведомости) срок службы изделия и разделите стоимость на то время, за которое техника себя оправдает. Можно рассчитать амортизацию другими способами, в зависимости от особенностей вашей работы.

Рассчитайте общую и дополнительную заработную плату, с учетом премий, вычетов и других отчислений, в том числе отчислений на социальное страхование и страхование от несчастных случаев.

Сложите вместе все полученные суммы – расходы на материалы, амортизационные отчисления, заработную плату и отчисления на соц. страхование – и возьмите от этой суммы 20%. Это будут ваши общепроизводственные расходы.

Учет продуктов питания подразумевает сбор и обработку информации о поступлении, складировании и отпуске сырья и полуфабрикатов, которые впоследствии будут использованы в приготовлении изделия. От его эффективности зависит деятельность учреждения в целом.

В зависимости от вида организации, учет регламентируется законодательством, но основы для всех едины. Приемка продуктов питания по количеству осуществляется только после того, как ее качество будет подтверждено входным контролем. Для этого на предприятии должна быть оборудована специальная лаборатория и подобран квалифицированный персонал. Если продукт герметично упакован и подтвержден сертификатом качества, то проводится визуальный осмотр. При выявлении некачественного сырья составляется акт возврата поставщику.

Учет поступления продукции ведут в ведомости приемки, в которой указывается номер акта или накладной, а на складе делается отметка в книге складского учета. В ней поступившей партии присваивается инвентарный номер, регистрируется наименование, сорт и количество.

При необходимости выдачи продукта со склада в производство главный повар оформляет меню-требование на отпуск сырья, в котором указывает необходимую номенклатуру и количество.

Разработанные автоматизированные процессы позволяют вести учет продукта с момента его поступления на склад до выхода в виде готового блюда.

В конце месяца бухгалтерия по ведомости прихода продуктов производит общий расчет поступивших изделий по номенклатуре, количеству и поставщикам. Закупочные фактические цены сверяются с калькуляцией, которая содержит в себе полные данные о стоимости готового блюда.

Существуют специальные программные комплексы в виде калькуляторов, которые автоматически рассчитывают калькуляцию блюд для организаций общепита. Достаточно внести туда перечень продуктов в количественном и ценовом выражении, и тут же будет выдана отпускная цена. Но такой вид расчета не всегда удобен, так как для утверждения калькуляции руководством учреждения нужно предоставить ее детальную расшифровку.

Для этого случая разработана утвержденная законодательством калькуляционная карта, которая отражает общую цену на каждое блюдо, причем расчет стоимости может производиться на определенное количество изделий.

Перед тем как составить карту, нужно определиться с рецептурой и количеством продуктов, необходимым для приготовления блюда. Для удобства расчет сырья рекомендуется делать на 100 порций изделия. Цены, которые указываются в калькуляции, должны соответствовать закупочным.

После того как вся информация собрана, составляется , и в нее вносятся все данные о сырье, норме его расхода на единицу изделия и стоимости. Чтобы рассчитать затраты на единицу блюда, нужно полученную стоимость поделить на 100.

Для быстрого просчета можно использовать таблицы Microsoft Excel, в которых предусмотрен автоматический ввод формул.

К себестоимости необходимо добавить наценку, утвержденную организацией, и расчет отпускной цены завершен. Полученные данные вносятся в калькуляционную карту.

Цены на закупаемые продукты периодически меняются, поэтому следует постоянно их отслеживать и вносить изменения для достоверности стоимости. Правильно составленная калькуляция имеет прямое влияние на расчет наценки, в которой учтена прибыль учреждения.

Порядок и правила оформления калькуляции затрат на услуги

Назначение документа

Калькуляция востребована при определении себестоимости (стоимостного выражения) производства, как одного калькуляционного объекта, так и группы указанных объектов. Под калькуляционным объектом понимается конкретное изделие либо услуга. А калькуляционной единицей понимается единица измерения (штуки, литры, и т.д.). Калькуляция занимается аккумулированием всех издержек, которые прямо или косвенно связаны с основной деятельностью – с выпуском продукции, оказанием услуги. На основе произведенных расчетов определяется фактическая полная или неполная себестоимость, а на ее базе – цена. Стоит отметить, что калькуляция готовой продукции отличается от расчета стоимости оказанной услуги, в частности: себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»; для продукции может определяться нормативная себестоимость, на основе которой строится ценообразование. А для определения результата от продажи продукции используется фактическая себестоимость, которая определяется по окончании производственного процесса или определенного промежутка времени. Разница между нормативной и фактической стоимостной оценкой становится прибылью или убытком. И уже следующая партия продукции будет оцениваться для потребителя по-новому с учетом ранее выявленных отклонений в стоимости; для услуг всегда производится расчет предварительной оценки, исходя из объема планируемой деятельности. Иными словами, существует ряд нормативных сметных показателей, которые используются при расчете себестоимости услуги и корректируются на действующие в текущем году цены. Калькуляция услуги и продукции осуществляется по целому ряду статей издержек, перечень которых может изменяться в зависимости от отрасли и специфики деятельности, а также в зависимости от принятой методики калькулирования затрат.

Методы калькуляции.

Под калькуляционным методом понимается совокупность используемых приемов отражения затрат на производство и реализацию, которые позволяют определить фактическую себестоимость. В экономической природе различаются: Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом; Попередельный метод. Данный метод включает в себя полуфабрикатный вариант калькуляции и бесполуфабрикатный. При последнем варианте себестоимость изделия исчисляется на стадии последнего передела. А при полуфабрикатном – расчет себестоимости производится по каждому переделу. При этом в нее включаются расходы и текущего передела и себестоимость предыдущего передела; Позаказный метод. Этот метод используется там, где есть мелкосерийное или индивидуальное производство. Он подразумевает учет расходов производственного характера по отдельным заказам на услуги или на изделия; Нормативный метод. Его используют предприятия с массовым, серийным и мелкосерийным производством. Он основан на определении отклонения между нормативной себестоимостью и фактическими расходами. Выявленные отклонения потом ложатся в новые нормативные калькуляции. Для целей бухгалтерского учета калькуляция представляет собой группировку издержек в соответствии с учетной политикой и по определенным калькуляционным статьям. Но при этом различается: Директ-костинг. Данный метод группировки затрат представляет собой технологию, при которой происходит расчет себестоимости только по переменным затратам, а постоянные издержки, к которым относятся все общехозяйственные, реализационные и общепроизводственные расходы, полностью списываются в составе текущих затрат на финансовый результат. Таким образом, продукция в остатке и незавершенное производство оцениваются по неполной себестоимости, а все косвенные расходы в полном объеме списываются при продаже выпущенной продукции или даже без реализации продукции – на финансовый результат деятельности предприятия в целом; Метод полных затрат или absorption costing. Он подразумевает участие всех расходов – и косвенных, и прямых, — в расчете себестоимости продукции или услуг. В итоге продукция в остатке и при продаже будет оценена по сумме всех расходов, которые были понесены на ее производство. И косвенные расходы будут равномерно включены в себестоимость изделий независимо от того проданы они или нет. При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции. Классификация издержек и их распределение по статьям Отнесение расходов к разным группам затрат происходит по ряду признаков: по способу включения расходов в себестоимость – прямые и косвенные. Под прямыми понимаются затраты, которые непосредственно связаны с выпуском продукции и включаются в стоимостную оценку сразу. К косвенным относятся расходы, которые связаны с обслуживанием производства, с управлением предприятием и т.д. Они носят общий характер, связаны с деятельностью компании в целом и подлежат распределению; по назначению – накладные и основные. К основным относятся затраты на материалы, сырье, топливо и иные производственные ресурсы, которые преобразуются в готовое изделие (или в услугу). Под накладными понимают издержки, которые связаны с организацией и управлением деятельности предприятия; по содержанию – комплексные и одноэлементные. В состав одноэлементных расходов включаются затраты, которые формируют себестоимость: оплата труда, амортизация, материалы и т.д. К комплексным – общехозяйственные и общепроизводственные издержки; по отношению к объему производства. Различаются постоянные и переменные издержки. Постоянные не зависят от объема выпущенной продукции – это административные и общепроизводственные затраты. А вот переменные расходы находятся в полной зависимости от количества выпущенной продукции – это материалы, топливо и оплата труда основных рабочих; по соотнесению с деятельностью – прочие (внереализационные) и обычные. Эта классификация важна для бухгалтерского учета и она отличается от классификации затрат по назначению, поскольку группирует все расходы сначала по принципу их соотнесения с видом деятельности, т.е. с обычным и дополнительным (внереализационным). А потом группировка внутри расходов по обычной деятельности происходит по учетным счетам и одновременно по экономическим признакам. Эти экономические признаки представляют собой укрупненную группировку статей калькуляции: материальные расходы (сырье, полуфабрикаты, топливо и иные аналогичные статьи затрат); затраты на заработную плату; взносы на социальное, медицинское и пенсионное страхование; амортизация; иные расходы – общехозяйственные, коммерческие и общепроизводственные. А для целей самой калькуляции используется более детальная группировка статей: материальные затраты – это расходы на сырье и материалы; энергия и топливо, которые необходимы для обеспечения производства; зарплата только производственных (основных) рабочих; внебюджетные взносы с их заработной платы; издержки общепроизводственного порядка – амортизация оборудования и зданий цехов, обслуживание производственного процесса, и иные аналогичные расходы; общехозяйственные расходы. Их иначе еще называют управленческими. К ним относятся расходы на управление предприятием, оплата труда административного персонала, и т.д. прочие производственные расходы. Сюда относятся те затраты, которые не были включены в общепроизводственные издержки; коммерческие расходы. Это проведение рекламных кампаний, упаковка, транспортировка продукции до потребителя и иные аналогичные расходы. Все затраты, начиная с материальных и заканчивая прочими производственными, составляют неполную себестоимость изделия (услуги) или производственную. А вместе с коммерческими расходами – это полная себестоимость.

Порядок составления

.

Чтобы правильно составить калькуляцию услуги, нужно следовать методическим инструкциям по отрасли. Кроме того, очень важно первичное грамотное распределение расходов по счетам бухгалтерского учета. Это позволит точно провести оценку стоимости услуг и выполнить ценообразование. И делается такая разноска по счетам на основании первичных документов, которые позволяют определиться с производственным и непроизводственным характером расходов.

Пример составления калькуляции затрат

Что касается самого процесса калькуляции себестоимости, то он включает в себя два основных этапа: изначально следует определиться с прямыми и косвенными расходами. Это удобнее всего делать по данным бухгалтерского учета, где вся группировка расходов по этому признаку происходит на учетных счетах; далее, исходя из принятого метода калькулирования, происходит распределение затрат. Это очень важно, особенно, если производится оказание нескольких видов услуг. Тут необходимо будет определиться с величинами общехозяйственных, общепроизводственных и коммерческих расходов, которые либо подлежат распределению между видами услуг относительно какого-либо признака (например, зарплаты основных рабочих), либо отнесению без распределения в полном объеме на выручку.

Похожая информация.

Подводить итоги деятельности и принимать важные для компании решения нельзя без расчета важных показателей. Таких, как себестоимость продукции. При ее анализе используются разные статьи расходов: постоянные и переменные издержки, прямые и косвенные.

Себестоимость продукции — это основа для расчетов эффективности деятельности. Она участвует в определении маржи, прибыли, выручки, рентабельности продаж , амортизации и других экономических показателей и представляет собой сумму расходов предприятия на производство товара. Могут быть включены разные категории трат: сырье, заработная плата, упаковка, доставка до покупателя и т.д.

Что включается?

В себестоимость входят траты на:

- изготовление продукции (сырье, энергоносители, емкости);

- содержание основных фондов (оборудование, производственный цех);

- реализацию товара (упаковка, подсортировка, доставка до покупателя).

Какие именно траты необходимо включить, зависит от самой продукции и способа ее реализации.

Таблица 1. Виды затрат на продукцию

|

Производство бижутерии (hand-made) на дому с продажей |

Производство восстановленного сока с реализацией в магазины |

|

|---|---|---|

|

Покупка сырья и материалов для производства |

||

|

Таможенные расходы |

||

|

Заработная плата рабочим |

||

|

Транспортные расходы (доставка сырья, перемещение) |

(отправка заказов) |

|

|

Амортизация |

||

|

Прочие затраты |

||

|

Упаковка товара |

||

|

Доставка товара до пункта продажи или покупателя |

||

|

Траты на складское хранение |

Таким образом, структура расходов полностью зависит от товара, способа и условий его продажи. Продукция может быть отдана на реализацию, тогда нужно включить траты и на возврат непроданных остатков. Не стоит сбрасывать со счетов и процент брака, который может возникнуть при производстве и реализации. Скоропортящаяся продукция имеет меньший срок реализации, поэтому затраты на ее сбыт могут быть выше (дополнительная реклама, например).

Расходы бывают прямыми и косвенными. Под прямыми подразумеваются такие траты, размер которых зависит от партии (например, сырье). Косвенные не имеют прямого отношения к объему производства (зарплата управленческого персонала). Также издержки делятся на постоянные (они всегда присутствуют в одинаковом объеме) и переменные (зависят от объема производства).

Также совокупность издержек зависит от вида себестоимости:

- цеховой (только траты на изготовление);

- производственной (все целевые издержки);

- полной (все затраты производителя на производство и сбыт).

Подробнее о разновидностях можно посмотреть на видео:

Какие затраты стоит включить, решают на каждом предприятии самостоятельно. Универсального варианта не существует. Этот показатель впоследствии будет использоваться при расчете эффективности финансово-хозяйственной деятельности, а также им можно подкреплять важные решения.

Пример расчета

Рассчитаем себестоимость одной вязаной шапки и партии вязаных шапок в цехе с одной работающей вязальной машиной (использовались фактические данные, но можно использовать и плановые).

Исходные данные:

- в цехе работает 1 станок и 1 человек его обслуживает;

- в сезон в месяц производится 300 шапок;

- расход пряжи на одно изделие составляет 150 г;

- фурнитура не используется.

Таблица 2. Расчет на примере вязального производства (300 изд.)

|

Постоянные издержки |

|||

|

Аренда помещения |

|||

|

Управленческие затраты |

|||

|

Заработная плата сотруднику |

|||

|

Отчисления в фонды |

|||

|

Коммунальные платежи |

|||

|

Переменные издержки |

|||

|

Сырье (пряжа) |

|||

|

Доставка до магазинов |

|||

Себестоимость одной шапки равна 347 руб., а партии в 300 шт. — 103 950 руб.

В структуре трат преобладают постоянные издержки (67%).

Основная доля трат на сырье (28%). Меньший удельный вес у доставки продукции до магазинов (2%) и коммунальных платежей (2%).

Анализировать расходы на производство лучше всего в динамике. Это позволит выявить изменения в структуре, понять, каких затрат стало меньше, а каких больше, а также отследить сезонные колебания.

Таблица 3. Расходы по месяцам

|

Статья расходов |

По месяцам |

|||||

|---|---|---|---|---|---|---|

|

Постоянные издержки |

||||||

|

Амортизация оборудования (вязальной машины) |

||||||

|

Аренда помещения |

||||||

|

Управленческие затраты |

||||||

|

Заработная плата сотруднику |

||||||

|

Отчисления в фонды |

||||||

|

Коммунальные платежи |

||||||

|

Переменные издержки |

||||||

|

Сырье (пряжа) |

||||||

|

Доставка до магазинов |

||||||

Сокращение переменных расходов связано с сезонным спросом на товар. Соответственно, в летние месяцы производится меньше продукции, поэтому затраты на изготовление партии ниже. Постоянные же издержки остаются почти неизменными.

В приведенном выше примере себестоимость продукции рассчитывалась по всем понесенным предприятием затратам. Есть и другой подход, который учитывает только переменные издержки, зависящие от размера партии.

Какой способ применять, зависит от самой продукции и ситуации на производстве. Решение о запуске новой линии, которая должна стать «спасательным кругом» для предприятия, лучше принимать, зная полную себестоимость продукции с учетом постоянных затрат. Однако в успешно работающей компании такой метод может быть не целесообразным. В любом случае на каждом производстве действует свой способ подсчета себестоимости и определения трат, которые в нее войдут.

Калькуляция: подробности для бухгалтера

- Платные услуги по ксерокопированию в библиотеке: калькуляция, оформление, учет

За плату? Как составить калькуляцию затрат на оказание услуг по… потребуется разрешение автора.

Как составить калькуляцию затрат на оказание услуги?

… оказание услуг ведется по статьям калькуляции, включаемым в себестоимость единицы… 2]).

Рассмотрим пошаговый порядок составления калькуляции стоимости услуг по ксерокопированию документов… . Расчет общей суммы затрат (калькуляция затрат), включаемых в себестоимость услуги… .

С учетом рассчитанных плановых калькуляций устанавливаются цены на платные услуги… - Учет продукции общественного питания столовой бюджетного учреждения

Реализации блюд определяются методом калькуляции на основании указанных в… предприятий общественного питания, 1996). Калькуляция блюд осуществляется по I … заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем организации. … салата «Летний».

Порядковый номер калькуляции, дата утверждения

№ 10

от… общественного питания определяется на основе калькуляции. В расчете конкретного блюда… выпускаемых готовых блюд определяется посредством калькуляции.

3. Расчет продажных… - Методология учета в черной и цветной металлургии

Собственного производства» и показываются в калькуляции цеха-получателя по статье того… производства в плановых и отчетных калькуляциях, а также в отчете о…

- Варианты расчета себестоимости в «1С:Бухгалтерии 8», ред. 3.0

Целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии… , воспользовавшись следующими отчетами:

справка-расчет «

Калькуляция себестоимости

»;

справка-расчет «

Распределение косвенных… - В каких случаях возможно уменьшение заработной платы?

Допустил неисправимый брак. Согласно составленной калькуляции фактическая себестоимость забракованных изделий составляет…

Кредит

Сумма, руб.

На основании калькуляции отражена фактическая себестоимость неисправимого брака… - Оказание бюджетным учреждением платных услуг

Методами, а также на основе калькуляции соответствующих затрат.

Размер платы в… платной услуги определяется на основании калькуляции, включающей затраты на проведение этих… - Управленческий учет себестоимости платных услуг

Необходимо решить, как раскладываются статьи калькуляции (затраты) на выбранные объекты аналитики… Порядке № 640.

**** По всем статьям калькуляции (КОСГУ).

Приведем фрагмент учетной политики… - Возврат товара поставщику и компенсация расходов с его стороны: налогообложение

Дальнейшей обработке. Составлены акт и калькуляция на произведенные расходы. Поставщик принимает… дальнейшей обработке. Составлены акт и калькуляция на произведенные расходы. Поставщик принимает…

- Организуем «калькуляционный» учет в пельменном цехе

И нормативный, не предусмотрен для калькуляции себестоимости продукции предприятий пищевой промышленности… фарш сырья по нормативным (плановым) калькуляциям, не забывая о том, что…

- Автомобиль попал в ДТП: можно ли учесть расходы на ремонт для целей налогообложения

… (результаты независимой оценки), фотоотчеты повреждений, калькуляция для восстановления автомобиля, составленная независимым…

- Учет доходов и расходов в бюджетном учреждении

Нормативных показателей стоимости;

Справка-расчет «

Калькуляция себестоимости

» («

Услуги, работы, производство» – «Отчеты…

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К ПРАКТИЧЕСКИМ ЗАНЯТИЯМ

ПО ДИСЦИПЛИНЕ

«Экономика строительства»

Для студентов специальности 270115

«Экспертиза и управление недвижимостью»

Ставрополь, 2006

Методические указания составлены в соответствии с требованиями ГОС ВПО по специальности 270115 «Экспертиза и управление недвижимостью» и программы дисциплины «Экономика строительства».

В методических указаниях к практическим занятиям рассматриваются следующие вопросы: составление калькуляций стоимости материалов и транспортных расходов, составление сметной документации, производственные фонды строительных организаций, трудовые ресурсы в строительстве, бухгалтерский учёт и налогообложение в строительстве.

Методические указания могут быть использованы для самостоятельной работы студентов.

Составитель: Киреева Л. Н., ст. преп.

Рецензент: Пчелинцев С. Г., к.т.н., доцент

Практическое занятие 1 …………………………………………………………………………………………………………….. 5

Практическое занятие 2 11

Практическое занятие 3 …………………………… 12

Практическое занятие 4 Составление локальных смет

…………………………………………………………. 15

Практическое занятие 5 ………………………………………. 20

Практическое занятие 6 …………………… 25

Практическое занятие 7 Производственные фонды строительных организаций

…………………… 30

Практическое занятие 8 Бухгалтерский учёт и налогообложение в строительстве

……………… 34

Практическое занятие 9 Составление объектной сметы

……………………………………………………… 40

Изучению дисциплины «Экономика строительства» предшествует изучение таких специальных дисциплин, как «Технология строительного производства» и «Организация строительного производства». Знание этих дисциплин помогает студентам в освоение дисциплины «Экономика строительства».

При подготовке к каждому занятию необходимо проработать ту тему лекционного курса, на основе которой проводится практическое занятие. Ознакомиться с краткими пояснениями основных положений по расчёту, который проводится в теоретической части, разобрать пример решения задачи, приводимый к практическому занятию.

Практическое занятие 1

Составление калькуляции транспортных расходов на строительные материалы, конструкции, изделия

Теоретическая часть

Калькуляция составляется в соответствии с заданной транспортной схемой перевозок на основе Сборников сметных цен на перевозки грузов для строительства. Части 1 и 2 .

Величина транспортных расходов для заданной схемы перевозок зависит от того, по какому виду отпускной цены производится поставка строительных материалов, деталей, конструкций. В наименовании отпускной цены содержатся сведения о том, до какого пункта включительно в цене учтены затраты по транспортировке, погрузочно-разгрузочным работам. Так, например, сборные железобетонные конструкции поставляются по цене франко-транспортные средство поставщика (завода-изготовителя), или франко-станция отправления; цемент по цене франко-станция назначения. Таким образом, калькуляция служит для определения транспортных затрат от пункта (транспортного средства), указанного в цене, до приобъектного склада на строительной площадке.

Транспортные расходы включают в себя затраты на:

– перевозку материалов по пути следования;

– погрузку и выгрузку, а также перегрузку с одного транспортного средства на другое в пределах пути следования;

– подачу и уборку вагонов и транспортных средств водного транспорта.

Пример составления калькуляций

Указывается её номер, наименование материала (конструкции), принятого к перевозке, а также, в ценах какого года определены транспортные расходы. По строке 1 записывается вид отпускной цены, установленной для данного материала или конструкции (принимается по заданию на основе прейскурантов или части 4 Сборника средних районных сметных цен на материалы, изделия и конструкции). Местные материалы .

Наименование поставщика, удельный вес поставки, виды транспорта, пункты и расстояния перевозок принимаются по заданию, дальнейшее заполнение формы I 4 производится на основе Сборников сметных цен на перевозки грузов для строительства.

По разделу железнодорожных и автомобильных перевозок пользуются частью 1 указанного сборника, по речным – частью 2. Для строительных грузов принимается общий тариф.

Тарифная схема и весовая норма загрузки вагонов при железнодорожных перевозках принимается в зависимости от вида перевозимого груза по табл. 1, с. 77-79 части 1 ССЦПГ .

Количество вагонов, одновременно подаваемых под погрузку и выгрузку, зависит от необходимого объёма перевозок и условий строительства (на лабораторных работах принимается условно).

Класс груза при автомобильных перевозках принимается по приложению 2, с. 24-27 части 1 ССЦПГ , надбавки к тарифам на крупногабаритность – согласно общим указаниям к разделу 3а, с. 21-23. Поясной коэффициент принимается по приложению 1, с. 23-24 .

Оборотная сторона формы I 4 заполняется следующим образом.

Пункты I, II – автомобильные перевозки заполняются на основе таблиц провозной платы за перевозку грузов по союзным республикам, с. 27-65 части 1 ССЦПГ ; пункты 2, 4, 12 – по таблице сметных цен на погрузочно-разгрузочные работы. При железнодорожных и автомобильных перевозках, с. 66-68 части 1 ССЦПГ ; пункт 8 – по соответствующей таблице части 2 ССЦПГ .

Пункты 3, 6 заполняются согласно п. 22 общих указаний раздела с. 67-68 части 1 Сборника; пункты 7, 10 соответствующих указаний части 2 ССЦПГ .

Пункты 5 заполняются на основе задания и таблицы 2 провозной платы на перевозку повагонными отправками грузовой скоростью, с. 80-96 части 1 ССЦПГ , с учётом коэффициента перехода от веса нетто к весу брутто с. 7-14. Пункт 9 заполняется на основе аналогичной таблицы части 2 ССЦПГ .

Итоговая графа 16 получается как сумма граф 14 и 15.

Таким образом, в графе 16 получена цена строительных материалов франко-строительная площадка.

Форма №14

КАЛЬКУЛЯЦИЯ № 1

Транспортных расходов на 1 т. балок стропильных Б 6-I__________________

Составлен в ценах 1984 г.

Исходные данные

1. Виды отпускной цены ___________________франко-ж.-д._______________

Платформа________________________________________________________

Завод-изготовитель__________________________________________________

2. Наименование поставщиков и удельный вес поставки, проц. ___завод ЖБК 100%______________________________________________________________

3. Железнодорожные перевозки_______________________________________

3.1. Вид отправки ___повагонная_________________________________

3.2. Тариф (общий, исключительный)__________общий_____________

3.3. Скидки, надбавки ___________нет____________________________

3.4. Тарифная схема ____________53 (с.77 п.321)___________________

3.5. Норма загрузки вагонов _________53 (с.77 п.321)_______________

3.6. Количество одновременно подаваемых вагонов под погрузку __2

__

4. Речные перевозки

4.1. Вид груза и отправки _______________________________________

4.2. Тариф (общий, исключительный) _____________________________

4.3. Повышение тарифа ________________________________________

4.4. Тарифная схема ___________________________________________

5. Автомобильные перевозки

5.1. Класс груза __________1 (с.24 приложение 2. п.14)______________

5.2. Тариф (общий, исключительный)__________общий_____________

5.3. Надбавки _________на крупногаборитность

(с.22 п.12)

5.4.Пояснойкоэффициент_____К=1

_______________________

Примечание: Сметная стоимость перевозок определена на основании

СНиП IV-4-83.Приложение. Сборник сметных цен на перевозки грузов для строительства. Часть I. Железнодорожные и автомобильные перевозки.

Таблица 1 – Калькуляция транспортных расходов.

| № п/п | Наименование операции | Наименование конечных пунктов перевозки (от-до) | Расстояние перевозки, км | Стоимость на 1 тыс.руб. | |

| Формула подсчета | Всего | ||||

| Автомобильные перевозки к месту | – | – | – | – | |

| Погрузочно-разгрузочные работы при автомобильных перевозках к месту разгрузки | – | – | – | – | |

| Подача вагонов под погрузку с.67-68, п.22 | Завод ЖБК | – | 0,40 | 0,40 | |

| Погрузка в вагоны и выгрузка из них с.5, табл. п.14 |

Выгрузка | – | 0,70 | 0,70 | |

| Железнодорожные перевозки с. 12, п.285; с.81, табл. 2 | От станции отправления | 0,64х1,0 | 0,65 | ||

| Подача вагонов под выгрузку с.68, п.22 | Прирельсовый склад | – | 0,50 | 0,50 | |

| Подача судов под выгрузку | – | – | – | – | |

| Погрузка в суда и выгрузка из них | – | – | – | – | |

| Водные перевозки | – | – | – | – | |

| Подача судов под выгрузку | – | – | – | – | |

| Автомобильные перевозки в местах назначения | Прирельсовый склад, приобъектный склад | 0,76х1,25 | 0,9 | ||

| Погрузочно-разгрузочные работы при автомобильном транспорте в местах назначения | Погрузка+выгрузка | – | 0,8+0,75 | 1,55 | |

| Внутрипостроечные перевозки материалов | – | – | – | – | |

| Итого на 1 т. | 4,75 |

Составил __________________

«___»_____________20…г.

Задание

Составить калькуляцию транспортных расходов для балки стропильной железобетонной.

Таблица 2 – Исходные данные для составления калькуляции транспортных расходов

| № вар. | Марка | Пролёт, м | Объём бетона, м 3 | Масса, т. | Позиция прейскуранта 06-08 | Оптовая цена, тыс.руб. |

| Б6-1 | 0,45 | 1,13 | 1,10 | 49,7 | ||

| Б6-1 | 0,45 | 1,13 | 1,11 | 50,50 | ||

| Б6-3 | 0,45 | 1,13 | 1,12 | 51,80 | ||

| Б6-4 | 0,45 | 1,13 | 1,13 | 54,60 | ||

| Б6-5 | 0,45 | 1,13 | 1,14 | 56,50 | ||

| Б6-6 | 0,45 | 1,13 | 1,15 | 58,20 | ||

| Б6-7 | 0,45 | 1,13 | 1,16 | 61,00 | ||

| Б6-8 | 0,45 | 1,13 | 1,17 | 66,00 | ||

| Б9-1 | 1,1 | 2,75 | 1,18 | 124,00 | ||

| Б9-2 | 1,1 | 2,75 | 1,19 | 125,00 | ||

| Б9-3 | 1,1 | 2,75 | 1,20 | 129,00 | ||

| Б9-4 | 1,1 | 2,75 | 1,21 | 136,00 | ||

| Б9-5 | 1,1 | 2,75 | 1,22 | 143,00 | ||

| Б9-6 | 1,1 | 2,75 | 1,23 | 155,00 | ||

| Б9-7 | 1,1 | 2,75 | 1,24 | 166,00 | ||

| 1Б12-1 | 1,8 | 4,5 | 1,25 | 223,00 | ||

| 1Б12-2 | 1,8 | 4,5 | 1,26 | 231,00 | ||

| 1Б12-3 | 1,8 | 4,5 | 1,27 | 253,00 | ||

| 1Б12-4 | 2,0 | 5,0 | 1,28 | 263,00 | ||

| 2Б12-4 | 2,0 | 5,0 | 1,29 | 273,00 |

1. Что служит основанием для составления калькуляции транспортных расходов?

2. Какие затраты включают в себя транспортные расходы?

3. От чего зависит величина транспортных расходов?

Основная:

Дополнительная

Практическое занятие 2

Составление калькуляции стоимости материалов, конструкций, изделий

Теоретическая часть.

В индивидуальной единичной расценке материалы должны учитываться по цене франко-строительная площадка. Затраты, определяющие этот вид цены, состоят из: отпускной цены промышленности, наценок сбытовых и снабженческих организаций (если их услугами пользуются), стоимости тары и реквизита, транспортных и заготовительно-складских расходов.

Калькуляция стоимости материалов составляется на местные материалы. При использовании привозных материалов их цены принимаются из соответствующих частей Сборника средних районных сметных цен на строительные материалы, изделия и конструкции (ССРСЦ).

Если расстояния транспортировки привозных материалов отличаются от принятых в ССРСЦ в большую или меньшую сторону, то цены на эти материалы уточняются согласно указаниям по применению ЕРЕР 84.

Калькуляция по форме 13 составляется на основе:

1. Прейскурантов, в которых содержатся цены (отпускные) на различные строительные материалы, введенные в действия с 1.10.1982. Например, прейскурант 06-08 содержит цены на сборные железобетонные конструкции, прейскурант 06-12-01 – цены на щебень;

2. ССРСЦ, часть 1. Местные материалы введенные в действие с 1.01.1984;

3. Сборника сметных цен на перевозки грузов для строительства, введенных в Действие с 1.01.1984г. части 1 и 2;

4. Калькуляции транспортных расходов.

Калькуляция стоимости материалов составляется следующим образом.

Наименование материалов (графа 2), единица измерения (графа 3), вид отпускной цены (графа 5),масса единицы измерения (графа 6) и отпускная цена(графа 10) заполняются согласно заданию в полном соответствии с общими указаниями прейскурантов и ТУ части ССРСЦ. Наименование поставщика и место отгрузки заполняется согласно заданию.

Транспортные расходы (графа 7) проставляются по итогу калькуляции транспортных расходов (форма 14), номер которой указывается в графе 8.

В графе 9 записываются наценки сбытовых и снабженческих организаций, которые бывают двух видов в зависимости от условий поставки материалов:

1. складские (в случае получения материалов со складов этих организаций). В них включаются затраты на содержание складов, хранение и отпуск материалов.

2. транзитные (в случае получения материалов с участием снабженческо-сбытовых организаций, но минуя их склады, т.е. транзитом от поставщика на строительную площадку).

Складская наценка составляет 6%, транзитная – 0,5% от отпускной цены.

Графа 11 получается умножением установленной нормы наценок на величину отпускной цены (графа 10) и делением полученного произведения на 100,т.к. указанные нормы установлены в % от отпускной цены.

Графа 12 заполняется в соответствии с указаниями и ценами на тару и реквизит, содержащимися в Сборнике сметных цен на перевозки грузов для строительства.

Заготовительно-складские расходы (графа 15) определяются путем умножения установленной их нормы на графу 14 и делением полученного произведения на 100, т.к. норма установлена в % от цены франко-приобъектный склад. Заготовительно-складские расходы необходимы на содержание приобъектных складов, складского аппарата, учитывают естественную порчу и потери материалов при их транспортировки и хранении. Установленные нормы заготовительно-складских расходов на строительные, санитарно-технические и электротехнические материалы, изделия и конструкции в размере 2 % от цены франко-приобъектный склад.

Таблица 3 – Калькуляция стоимости материалов и изделий

| № п.п. | Наименование материалов, полуфабрикат. и изделий | Единицы измерения | Наименование поставщика и места отгрузки | Вид отпускной цены франко-завод станции отправления или назначения и др. | Вес единиц измерения брутто | Транспортные расходы 1т.груза, руб. | Номера калькуляци транспорт. расх. |

Наценки сбытовых и снабж. организ., % | Отпускная цена | на единицу измерения в руб. | |||||

| Расценки сбыт-х и снаб-х орган. | Стоимость тары и реквизита | Транспортные расходы | Итого сметная цена (франко-при-объект.Склада) | Заготовительно-складские расходы | Всего сметная цена с загот.-складскими расходами |

||||||||||

| I | Балка | ст. | Франко- | ||||||||||||

| стропильная | шт. | Отправ-ления- | ж.д. | 1,18 | 1,17 | ||||||||||

| Б 6-1 | -ст. назна-чения | платф. з-да | 4,75 | 0,1 | 0,5 | 5,37 | 56,74 | 1,13 | 57,87 | ||||||

| изгот. | |||||||||||||||

| . | Прейскурант 06-08поз.1-10 | С. 12 , п. 285, с. 7, п. 8 | гр. 6 х гр. 7 | гр. 10+11+12+13 | гр. 14 х 0,02 | ||||||||||

Составил

Задание

Составить калькуляцию стоимости материалов.

Таблица 4 – Исходные данные для составления калькуляции стоимости материалов

| № вар. | Марка | Пролёт, м | Объём бетона, м 3 | Масса, т. | Позиция прейскуранта 06-08 | Оптовая цена, тыс.руб. |

| Б6-1 | 0,45 | 1,13 | 1,10 | 49,7 | ||

| Б6-1 | 0,45 | 1,13 | 1,11 | 50,50 | ||

| Б6-3 | 0,45 | 1,13 | 1,12 | 51,80 | ||

| Б6-4 | 0,45 | 1,13 | 1,13 | 54,60 | ||

| Б6-5 | 0,45 | 1,13 | 1,14 | 56,50 | ||

| Б6-6 | 0,45 | 1,13 | 1,15 | 58,20 | ||

| Б6-7 | 0,45 | 1,13 | 1,16 | 61,00 | ||

| Б6-8 | 0,45 | 1,13 | 1,17 | 66,00 | ||

| Б9-1 | 1,1 | 2,75 | 1,18 | 124,00 | ||

| Б9-2 | 1,1 | 2,75 | 1,19 | 125,00 | ||

| Б9-3 | 1,1 | 2,75 | 1,20 | 129,00 | ||

| Б9-4 | 1,1 | 2,75 | 1,21 | 136,00 | ||

| Б9-5 | 1,1 | 2,75 | 1,22 | 143,00 | ||

| Б9-6 | 1,1 | 2,75 | 1,23 | 155,00 | ||

| Б9-7 | 1,1 | 2,75 | 1,24 | 166,00 | ||

| 1Б12-1 | 1,8 | 4,5 | 1,25 | 223,00 | ||

| 1Б12-2 | 1,8 | 4,5 | 1,26 | 231,00 | ||

| 1Б12-3 | 1,8 | 4,5 | 1,27 | 253,00 | ||

| 1Б12-4 | 2,0 | 5,0 | 1,28 | 263,00 | ||

| 2Б12-4 | 2,0 | 5,0 | 1,29 | 273,00 |

Вопросы к практическому занятию

1. Из каких затрат складывается стоимость материалов, изделий и конструкций для строительства?

2. От чего зависит вид наценки сбытовых и снабженческих организаций?

3. Какие виды наценок сбытовых и снабженческих организаций вы знаете?

Основная:

Дополнительная

Практическое занятие 3

Составление индивидуальной единичной расценки

Теоретическая часть

Единичная расценка составляется на основе элементных сметных норм, которые содержатся в приложениях к СНиП IV-2-82 (тома 2, 3, 4). Характеристики конструкций, включенных в здания, взяты из СНиП IV-4-82 Приложение. Сборник средних районных сметных цен на материалы, изделия и конструкции. Часть IV. Местные материалы.

Порядок заполнения формы 10.

Наименование конструктивного элемента или вида работ заполняется в полном соответствии с заданием. В графе «Обоснование» записывается шифр СНиП, таблица с указанием ее номера и колонки, которая соответствует характеристике конструкции или виду работ, из которой берутся нормативные затраты.

В графах 3, 4, 6 на основании элементных сметных норм (СНиП IV-2-82) записываются элементы затрат и количество.

Графа 5 по основному материалу или конструкции заполняется: по калькуляции (форма 13), по местным материалам, по Сборнику сметных цен на местные строительные материалы, изделия и конструкции для промышленно-гражданского строительства Ставропольского края,по привозным материалам по соответствующим частям Сборника средних районных сметных цен на материалы, изделия и конструкции.

Стоимость машино-часа эксплуатации строительных машин определяется путем составления отдельной калькуляции или по Сборнику сметных цен эксплуатации строительных машин (приложение к СНиП IV-3-82).

Графа 7 заполняется следующим образом. Затраты по элементам с единицей измерения «руб.» записываются в графу 7 непосредственно из таблицы СНиП. Затраты по элементам с натуральными единицами измерения (м 3 , кг, шт., и т.п.) определяются путем перемножения граф 5 и 6.

Сумма затрат по графе 7 определяет величину прямых затрат на единицу измерения, указанную в таблице СНиП (на I шт. сборных конструкций, на I км трубопровода и т.д.).

Таблица 5 – Индивидуальная единичная расценка

на укладку балок стропильных в одноэтажных промышленных зданиях высотой до 25 метров (Б 6-1)

Основание: СНиП ТУ – 2-82, табл. 7-7 2 . Измеритель: 100 шт.

| № п./п | Обоснование принятой стоимости единицы работ | Наименование работ и затрат | Единица измерения | Сметная стоимость ед., руб. | Количество единиц измерения | Сметная стоимость |

| Затраты труда | чел.-ч. | __ | __ | |||

| Заработная плата | руб. | __ | ||||

| Калькуляция стоимости маш.-час 0489-7 |

Краны гусеничные грузо-подъемностью 25 т (в числителе — всего, в знаменателе — зарплата) | маш.-ч | 30.1 | |||

| Прочие машины | руб. | __ | ||||

| Калькуляция по ф.№13 | Балки стропильные | шт. | 57,73 | 57,73 | ||

| ССЦ для ПГСРО, п.1529 с.13 | Бетон М200 | м 3 | 25,2 | 1,4 | ||

| ССРСЦ Ч.1 п.636 с.48 | Электроды Э-42 | т. | 0,02 | |||

| Прочие материалы | руб. | – | ||||

| итого: | руб. | |||||

| в т. ч. основная зарплата | руб. | |||||

| экспл. машин | руб. | |||||

| В т.ч. зар. плата | руб. |

Задание

Составить индивидуальную единичную расценку на трубы напорные ж.б. раструбные (1 пог.м.)

Таблица 6 – Исходные данные для составления индивидуальной единичной расценки

| № вар. | Диаметр условного прохода, мм | Расчётное давление, МПа | Объём 1 пог.м. | Масса 1 пог.м. | Позиция прейскранта 06-08 | Оптовая цена, руб. |

| 1,5 | 0,12 | 0,31 | 7,32 | 36,00 | ||

| 1,0 | 0,12 | 0,31 | 7,33 | 34,00 | ||

| 0,5 | 0,12 | 0,31 | 7,34 | 30,09 | ||

| 0,5 | 0,12 | 0,31 | 7,34 | 24,72 | ||

| 1,5 | 0,16 | 0,40 | 7,35 | 44,40 | ||

| 1,0 | 0,16 | 0,40 | 7,36 | 42,40 | ||

| 0,5 | 0,16 | 0,40 | 7,37 | 38,20 | ||

| 0,4 | 0,16 | 0,40 | 7,37 | 30,56 | ||

| 1,5 | 0,20 | 0,50 | 7,38 | 52,20 | ||

| 1,0 | 0,20 | 0,50 | 7,39 | 49,80 | ||

| 0,5 | 0,2 | 0,50 | 7,40 | 44,80 | ||

| 0,4 | 0,20 | 0,50 | 7,40 | 35,84 | ||

| 1,5 | 0,28 | 0,71 | 7,41 | 76,00 | ||

| 1,0 | 0,28 | 0,71 | 7,42 | 74,00 | ||

| 0,5 | 0,28 | 0,71 | 7,43 | 67,00 | ||

| 0,4 | 0,28 | 0,71 | 7,43 | 53,60 | ||

| 1,5 | 0,4 | 0,99 | 7,44 | 109,00 | ||

| 1,0 | 0,40 | 0,99 | 7,45 | 105,00 | ||

| 0,5 | 0,40 | 0,99 | 7,46 | 95,00 | ||

| 0,4 | 0,40 | 0,99 | 7,46,1 | 76,00 |

Вопросы к практическому занятию

1. Что служит основанием для составления индивидуальной единичной расценки?

2. Как определяется стоимость машино-часа эксплуатации строительных машин?

3. Какие СНиП используются при составлении индивидуальной единичной расценки?

Основная:

Дополнительная

Практическое занятие 4

Составление локальных смет

Теоретическая часть

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям на основе объемов, определившихся при разработке рабочей документации.

Локальные сметные расчеты составляются в случаях, когда объёмы работ и размеры затрат окончательно не определены и подлежат уточнению на основании рабочей документации.

Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

Параметров зданий, сооружений, их частей и конструктивных элементов принятых проектных решений;

Объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам.

Локальные сметные расчеты (сметы) составляются по зданиям и сооружениям: на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и др.

В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы «нулевого цикла») и надземную часть. Локальный сметный расчет (смета) может иметь разделы:

По строительным работам – земляные работы;

Фундаменты и стены подземной части;

Перекрытия, перегородки;

Полы и основания;

Покрытия и кровли;

Заполнение проемов;

Лестницы и площадки;

Отделочные работы;

Разные работы (крыльца, отмостки и пр.) и т.п.;

По специальным строительным работам – фундаменты под оборудование;

По внутренним санитарно-техническим работам – водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.

– по установке оборудования – приобретение и монтаж технологического оборудования.

Таблица 7 – Локальный сметный расчет

[наименование стройки (ремонтируемого объекта)]

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ №___

(локальная смета)

на ________________________________________________________________

(наименование работ и затрат, наименование объекта)

Основание:

Чертежи №№______________________________________________

Сметная стоимость _________________________________________ тыс. руб.

Средства на оплату труда ____________________________________ тыс. руб.

Составлен(а) в текущих (прогнозных) ценах по состоянию на _____20____ г.

Составил __________________________________________________________

Проверил _________________________________________________________

[должность, подпись (инициалы, фамилия)]

Задание

Составить локальную смету на основе объёмов работ по паспорту типового сооружения. Определение объёмов работ по видам и конструктивным элементам произвести по чертежам проекта и спецификациям к ним. Всю номенклатуру работ по возведению зданий сгруппировать в соответствующие разделы.

Номенклатура общестроительных работ (примерная):

А. Подземная часть здания.

I. Земляные работы.

1.Планировка строительной площадки.

2. Разработка грунта экскаватором в отвал.

3. То же с погрузкой на самосвалы.

4. Транспортировка грунта автосамосвалами.

5. Уплотнение грунта при обратной засыпке механическими трамбовками.

II. Фундаменты.

1. Подготовка под фундаменты из песка, щебня и т. д.

2. Укладка сборных железобетонных фундаментных блоков.

3. То же, фундаментных балок.

Б. Надземная часть здания.

I. Колонны.

1. Установка сборных железобетонных и металлических связей.

II. Подкрановые балки.

1. Укладка сборных железобетонных балок.

III. Покрытие.

1. Установка стропильных железобетонных ферм.

2. Укладка сборных железобетонных плит покрытия.

1. Установка сборных железобетонных панелей наружных стен.

2. Установка оконных переплетов (панельных или отдельных элементов, стальных, железобетонных или деревянных).

V. Кровля.

1. Устройство пароизоляционного слоя.

2. Утепление покрытия.

3. Устройство выравнивающей стяжки по утеплителю.

4. Устройство рулонной кровли.

1. Уплотнение грунта щебнем.

2. Устройство подготовки под полы.

3. Покрытие пола.

VII. Внутренние отделочные работы.

1. Сплошное выравнивание бетонных поверхностей стен.

2. То же, потолков.

3. Окраска стен и потолков.

4. Масляная окраска конструкций окон, дверей и ворот.

5. Устройство и разработка инвентарных лесов для внутренних отделочных работ при высоте этажа 5 м и более.

VIII. Наружные отделочные работы.

1. Облицовка цоколя цветной, глазурованной плиткой, бетонными, гранитными плитами и т. д.

2. Окраска фасада.

IX. Отмостка.

1. Устройство подготовки из щебня.

2. Устройство асфальтового покрытия.

Вопросы к практическому занятию

1. Перечислите методы определения сметной стоимости.

2. Какие сметные нормативы используются при составлении локальных смет?

3. На какие виды работ локальные сметы?

Основная

Дополнительная

Практическое занятие 5

Составление сводного сметного расчёта.

Теоретическая часть

Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей, рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства.

В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства рекомендуется распределять по следующим главам:

1. «Подготовка территории строительства».

2. «Основные объекты строительства».

4. «Объекты энергетического хозяйства».

5. «Объекты транспортного хозяйства и связи».

6. «Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения».

7. «Благоустройство и озеленение территории».

8. «Временные здания и сооружения».

9. «Прочие работы и затраты».

11. «Подготовка эксплуатационных кадров».

Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по следующим главам:

1. «Подготовка площадок (территории) капитального ремонта».

2. «Основные объекты».

3. «Объекты подсобного и обслуживающего назначения».

4. «Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т. п.)».

5. «Благоустройство и озеленение территории». 6. «Временные здания и сооружения».

7. «Прочие работы и затраты».

8. «Технический надзор».

В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей главой сводного сметного расчета, эта глава пропускается без изменения номеров последующих глав.

В сводном сметном расчете стоимости строительства приводятся (в графах 4–8) следующие итоги: по каждой главе (при наличии в главе разделов – по каждому разделу), по сумме глав 1–7,1–8, 1–9,1–12, а также после начисления суммы резерва средств на непредвиденные работы и затраты — «Всего по сводному сметному расчету».

В сводном сметном расчете капитального ремонта приводятся итоговые данные по каждой главе, по сумме глав 1–5, 1–6,1–7, 1–9, а также после начисления суммы резерва средств на непредвиденные работы и затраты – «Всего по сводному сметному расчету».

Таблица 8 – Сводный сметный расчет стоимости строительства

Заказчик __________________________________________________________

(наименование организации)

«Утвержден»

«___» ________ 20 ___ г.

Сводный сметный расчет в сумме ____________________________ тыс. руб.

В том числе возвратных сумм _______________________________ тыс. руб.

Как написать слово «калькуляционный» правильно? Где поставить ударение, сколько в слове ударных и безударных гласных и согласных букв? Как проверить слово «калькуляционный»?

калькуляцио́нный

Правильное написание — калькуляционный, ударение падает на букву: о, безударными гласными являются: а, у, я, и, ы.

Выделим согласные буквы — калькуляционный, к согласным относятся: к, л, ц, н, й, звонкие согласные: л, н, й, глухие согласные: к, ц.

Количество букв и слогов:

- букв — 15,

- слогов — 6,

- гласных — 6,

- согласных — 8.

Формы слова: калькуляцио́нный.