Получатель имеет право возвратить товар поставщику в следующих случаях, предусмотренных Гражданским кодексом РФ:

- Поставщик не передал вовремя принадлежности и документы, которые относятся к товару (ст. 464 ГК РФ);

- В поставке меньше товара, чем заявлено в договоре (п. 1 ст. 466 ГК РФ);

- Ассортимент не соответствует договору полностью или частично (п. 1 и п. 2 ст. 468 ГК РФ);

- Нарушены требования к качеству товара или части товаров, входящих в комплект (п. 2 и п. 4 ст. 475, п. 2 ст. 520 ГК РФ);

- Поставщик не выполнил требования покупателя о доукомплектовании товара (п. 2 ст. 480 ГК РФ);

- Нет тары или упаковки или они ненадлежащего качества (ст. 482 ГК РФ).

Дата возврата зависит от срока годности товаров и гарантийного срока. Ниже описаны условия, предусмотренные Гражданским кодексом РФ. Если в договоре между поставщиком и покупателем прописаны иные условия, то возврат происходит в соответствии с ними.

Если нашли недостатки в период гарантийного срока

Товар можно отправить обратно в течение этого срока. Иногда в договоре указывают меньший или больший срок на комплектующие к основному товару. В этом случае возврат возможен в тот срок, который является самым длительным (п. 3 ст. 477 ГК РФ).

![]()

Пример

Гарантия на стиральную машину 3 года, а на шланг от нее — 1 год. Через два года после оприходования товара получатель обнаружил, что шланг некачественный. По этой причине машину можно вернуть даже если гарантия на шланг уже истекла, потому что закон позволяет ориентироваться на период 3 года.

Если нашли недостатки, когда срок годности уже истёк, но не прошло 2 года с момента поставки

Вы можете отправить товар обратно, если докажете, что недостатки у товара были еще до его передачи в собственность вашей компании (п. 5 ст. 477 ГК РФ).

![]()

Пример

Во время продажи телефона в розничном магазине выяснилось, что он не включается. Экспертиза показала брак пайки, значит товар можно вернуть поставщику даже если его шестимесячная гарантия закончилась.

Если у товара установлен срок годности

Вернуть товар можно, пока не истек срок его годности (п. 4 ст. 477 ГК РФ). Срок можно посмотреть в товарных документах или на упаковке.

Если нет гарантийного срока или срока годности

Товар можно вернуть в течение «разумного срока», но не более чем через два года с момента доставки товара получателю, в том числе по почте (п. 2 ст. 477 ГК РФ).

Возврат товара оформляется не только возвратной накладной. К ней нужно приложить документы:

- Акт приемки — подтверждает факт получения товара.

- Письмо с претензией — служит извещением, что поставщик нарушил условия договора (о количестве, ассортименте, качестве, комплектности, таре или упаковке). Без извещения поставщик может отказаться вернуть деньги (п. 1 и 2 ст. 483 ГК РФ).

- Акт о недостатках товара — нужен, если возвращаете груз по причине брака.

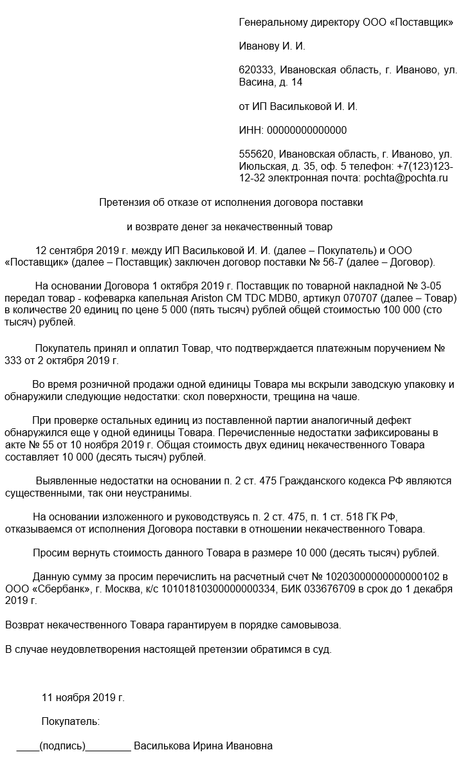

Претензионное письмо на возврат товара. Образец

Скачать пустой бланк в формате *rtf.

Письмо с претензией можно составить в произвольной форме. Что обязательно нужно указать в письме:

- Причину возврата. Сошлитесь на подходящие к вашей ситуации нормы ГК РФ (они перечислены выше);

- Сроки возврата;

- Условия доставки или вывоза товара;

- Способ перечисления денег за возвращенный товар и банковские реквизиты.

К письму можно приложить копии документов, которые относятся к предмету сделки. Например, договор поставки, товарную накладную, акт о выявленных недостатках товара, платежное поручение, доверенность.

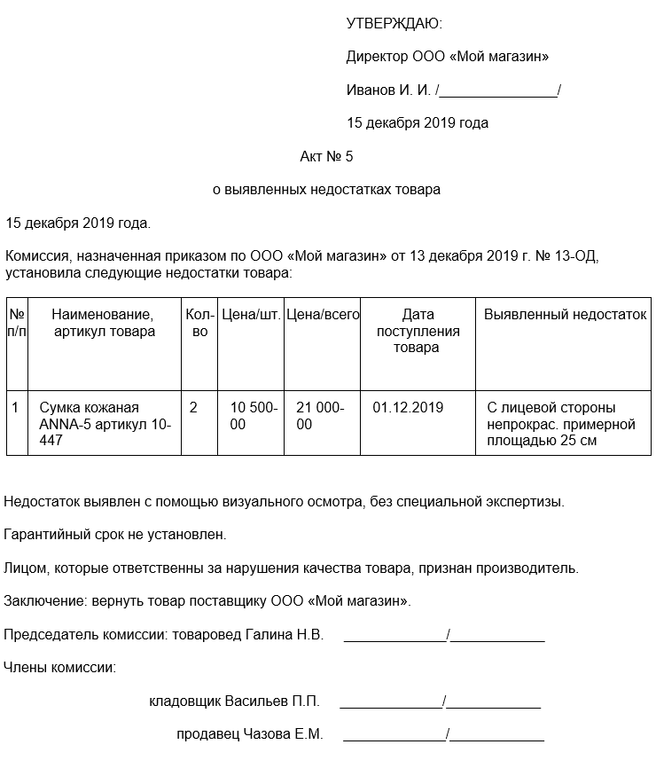

Акт о недостатках товара. Образец

Скачать пустой бланк в формате *rtf.

Акт о недостатках составляйте в свободной форме. Что должно быть в содержании:

- номер и дата акта;

- характеристики товара и цена, указанные в накладной;

- как обнаружены недостатки (визуальный осмотр, разборка, экспертиза и т.п.) и какие именно;

- находится ли товар на гарантии;

- что решено делать с некачественным товаром (вернуть поставщику, отремонтировать, списать и пр.);

- ФИО и должности сотрудников, которые выявили брак и оформили акт. Если это специально созданная комиссия, сошлитесь на приказ или распоряжение руководителя организации о создании комиссии.

До 2013 года оформлять первичные документы можно было только по унифицированным формам, теперь накладные можно заполнять так, как удобно организации (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Главное, чтобы в документе были все реквизиты, необходимые для первичного бухгалтерского учета (п. 2 ст. 9 № 402-ФЗ):

- наименование и дата документа;

- название организации или ИП, составившего документ;

- в чем заключается факт хозяйственной жизни;

- единица измерения и стоимость товара;

- должность, ФИО и подписи лиц, совершивших сделку;

- должность, ФИО и подпись лица, ответственного за оформление сделки.

Для накладных существовал формат ТОРГ-12, он уже не обязателен, но его продолжают использовать для оформления прихода и возврата.

Приходная накладная ТОРГ-12. Образец

Скачать пустой бланк в формате *xlsx или *rtf.

Возвратную накладную можно оформить вручную или автоматически с помощью сервиса Контур.Маркет, что гораздо быстрее. Покажем, как создать накладную, на основе привычного бланка ТОРГ-12.

Оформление возвратной накладной вручную

- Скачайте пустой бланк в формате *rtf или *xls

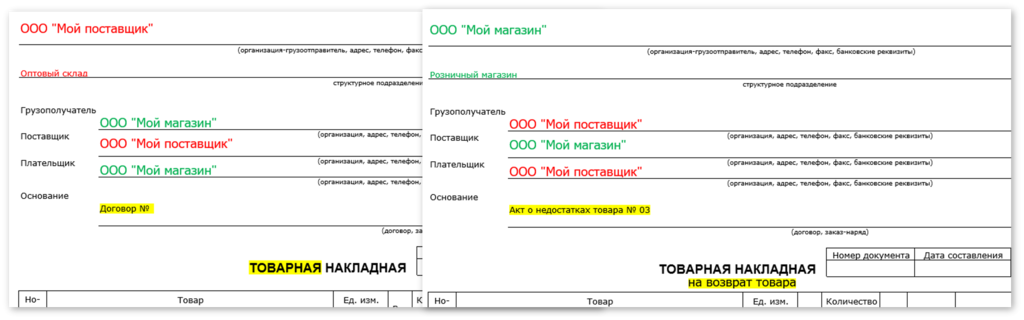

- Впишите данные о получателе и поставщике. Ваш магазин в случае возврата становится отправителем, а ваш поставщик — получателем. Этот процесс называют обратной продажей.

Обратите внимание на отличия в шапке приходной и возвратной накладной:

- В правой части добавьте остальные реквизиты, их можно взять из приходной накладной.

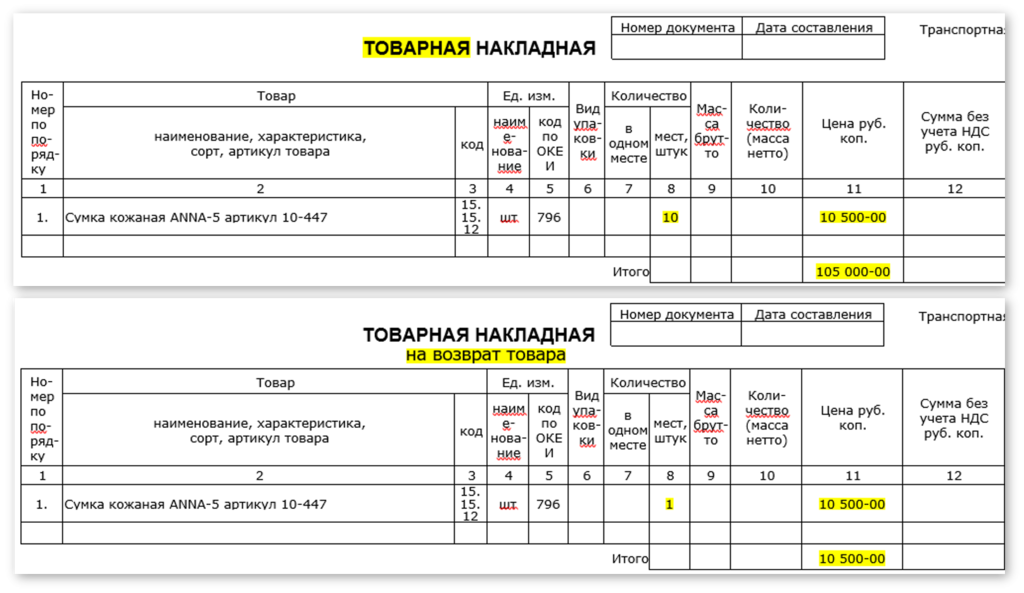

- В табличную часть впишите наименование, количество, цену и другие данные о товаре, который возвращаете.

Обратите внимание на отличия в табличной части приходной и возвратной накладной:

- В нижней части возвратной накладной укажите остальные реквизиты, взяв за образец товарную накладную.

- Подпишите документ у ответственных лиц, указанных в документе.

Автоматическое создание возвратной накладной в сервисе Контур.Маркет

Контур.Маркет помогает не тратить время на перепечатку реквизитов из товарной накладной в возвратную. Все реквизиты, которые есть в сервисе, можно добавить в документ одним кликом. Работайте в разделе «Накладные».

- Выберите подраздел «Расход», нажмите «Создать накладную» и кликните «Возврат».

- Впишите номер документа и выберите дату на календаре. Кликните в поле «Грузополучатель» и выберите нужную компанию в открывшемся списке. Чтобы добавить товар, кликните в пустое поле и начните вводить название, штрихкод или артикул. Сервис предложит выбрать нужный вариант из найденных.

- Укажите количество возвращаемого товара, и сервис автоматически посчитает сумму возврата. Чтобы провести документ после заполнения, нажмите «Добавить накладную». Ее можно распечатать.

![]()

Товарная накладная на возврат может оформляться по форме, разработанной налогоплательщиком самостоятельно с учетом требований к первичному документу, установленных ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Однако часто возврат ТМЦ оформляют при помощи унифицированной формы ТОРГ-12. На ее примере мы и рассмотрим важные вопросы заполнения возвратной накладной.

В каких случаях допускается возврат товаров

Право сторон сделки на возврат товара может быть основано на законе или договоре.

Гражданское законодательство предусматривает право покупателя вернуть поставщику товары в случае их несоответствия согласованным в договоре требованиям к качеству (п. 2 ст. 475 ГК РФ), ассортименту (п. 3 ст. 468 ГК РФ), комплектации (п. 2 ст. 480 ГК РФ), упаковке (п. 3 ст. 482 ГК РФ).

Распространенное мнение, что других причин для возврата не существует, неверно: гражданское законодательство не запрещает возвращать поставленные качественные товары полностью или частично, даже если поставка оплачена покупателем. Следовательно, договором (или дополнительным соглашением к нему) могут быть предусмотрены и иные основания для возврата товаров:

- истечение срока годности;

- невозможность реализации;

- задержка оплаты;

- несоответствие качественного товара производственным целям покупателя;

- обновление ассортимента и др.

Какими документами оформить отказ от приемки и возврат товаров

Покупатель обязан проверить количество, комплектность и качество товаров непосредственно при приемке или после нее в установленный договором или законом срок (п. 2 ст. 513, п. 2 ст. 474 ГК РФ). Если недостатки выявлены в процессе приемки, до оприходования, достаточно оформить акт о расхождениях по количеству и качеству полученных товарно-материальных ценностей по форме ТОРГ-2 или другой документ аналогичного содержания.

Подробнее об оформлении акта по форме ТОРГ-2 читайте в статье «Унифицированная форма ТОРГ-2 — бланк и образец».

Если основания для возврата возникли после оприходования, в том числе на временное хранение, он должен оформляться товаросопроводительным документом — возвратной накладной.

Нужно позаботиться и о том, чтобы документально зафиксировать основания возврата. При возврате некачественного или некомплектного товара для этих целей могут подойти акты о выявлении скрытых недостатков, претензионные письма, при возврате качественных товаров по условиям договора или по дополнительному соглашению сторон сделки — предусмотренные соглашением акты, письма и прочие документы. На эти документы следует сослаться в возвратной накладной и при необходимости приложить их.

Порядок составления возвратной накладной не зависит от причины возврата. Все дополнительные обстоятельства должны быть изложены в документах, на основании которых покупатель возвращает товар, в том числе качественный, поставщику.

Заходите на наш форум, если остались вопросы. Например, здесь обсуждаем, как правильно оформить возврат товара в случае предварительно полученного аванса.

Нюансы заполнения возвратной товарной накладной

Образец товарной накладной на возврат вы можете скачать на нашем сайте.

Скачать образец товарной накладной на возврат

Поставщиком и грузоотправителем при возврате товаров выступает покупатель по договору. Ее наименование, адрес и банковские реквизиты указываются в соответствующих графах. При этом заполнение данных по грузоотправителю не является обязательным (письмо ФНС России от 25.11.2014 № ЕД-4-15/24227@).

В графе «Грузополучатель» указываются наименование и реквизиты поставщика по договору. Он же является и плательщиком, если покупатель возвращает оплаченную продукцию и намеревается получить обратно деньги. Когда денежные расчеты не предполагаются, графу «Плательщик» можно не заполнять.

Графа «Основание» — самая важная в возвратной накладной. Здесь нужно указать содержание операции — «Возврат товаров», а также подробно перечислить:

- номера и даты накладных, по которым получены возвращаемые ТМЦ;

- номер и дату договора;

- наименования и реквизиты актов, дефектных ведомостей, писем и прочих документов, предусмотренных законом или договором.

Возвратной накладной присваивается номер в соответствии с принятой в организации системой нумерации. Если товар отправляется автомобильным транспортом, указываются номер и дата транспортной накладной.

Товарный раздел заполняется в полном соответствии с данными накладных, по которым товары были приняты к учету. Накладная должна давать возможность однозначно установить соответствие между ранее поставленным и возвращаемым имуществом. Поэтому наименование, единицы измерения и упаковки, стоимость должны совпадать с указанными в первоначальной накладной. Другими словами, товар возвращается на тех же условиях, на которых был приобретен.

Важно! Рекомендация от «КонсультантПлюс»

Порядок учета покупателем возврата товара зависит от того, какой товар он возвращает — качественный или бракованный.

Возврат качественного товара поставщику при расчете налога на прибыль признается…(подробнее смотрите в К+).

О том, как при возврате начисляется НДС и оформляются счета-фактуры, читайте здесь.

Руководитель (заместитель) и главный бухгалтер санкционируют отгрузку по возвратной накладной своими подписями. Факт отгрузки фиксируется подписями материально ответственного лица и получателем — представителем контрагента или сотрудником транспортной организации.

Итоги

Право на возврат товара покупателем возникает у него по закону (когда возвращается некачественный или некомплектный товар) или по условиям договора (например, при возврате нереализованного до истечения срока годности товара). Если недостатки выявляются еще в процессе приемки, то для возвращения достаточно оформить акт о расхождениях по количеству и качеству.

При возврате товара, оказавшегося оприходованным, оформляется товарная накладная. Особое значение при этом придается документам, обосновывающим возврат. На них будет дана ссылка в товарной накладной на возврат, и они же послужат приложением к этой накладной. Информация о товаре в этих документах дается идентичная поступившей при поставке.

Источники:

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Гражданский кодекс РФ

Возвратную накладную заполняют, если у заказчика есть претензии к количеству и качеству товара или же при фактическом возврате. Обычно используют бланк ТОРГ-12, но есть и другие формы.

Основания для заполнения накладной на возврат

Результатом заключенного контракта на приобретение товарно-материальных ценностей является поставка этих товаров. Задача поставщика — отгрузить ТМЦ строго в том количестве, которое было прописано в закупочной документации и госконтракте. Качественные характеристики должны соответствовать соглашению, заключенному сторонами. Главной задачей заказчика является приемка и осмотр товарно-материальных ценностей (п. 2 ст. 513, п. 2 ст. 474 ГК РФ). Если все качественные и количественные показатели соответствуют госконтракту и спецификации, то ответственный представитель заказчика подписывает товарную накладную.

Если специалист, представляющий сторону заказчика, выявил расхождения в количестве партий или несоответствие в качестве, то он осуществляет возврат ТМЦ. Ссылайтесь на такие причины, когда формируете возвратные документы:

- просрочка — поставлены ТМЦ с истекшим сроком годности;

- плохое качество — качественные характеристики не соответствуют требованиям заказчика;

- ненадлежащая упаковка — нарушена целостность упаковочной тары, комплектность поставки;

- новый ассортимент — заказчик обновил ассортимент, и данные ТМЦ не входят в новый список;

- невозможность реализации — покупатель не имеет возможности использовать или продать данную продукцию.

Право заказчика на возврат закреплено в Гражданском кодексе РФ — в статьях 475 (п. 2), 482 (п. 3), 480 (п. 2). Документы на возврат оформляют и в момент самой приемки, и после постановки товаров на учет.

Как заполнять акт о расхождении

Если заказчик выявил несоответствие по ТМЦ в процессе приемки и не успел поставить продукцию на учет и оформить проводки, то возврат осуществляется по следующим формам:

- ТОРГ-2 — для товарно-материальных ценностей российского происхождения;

- ТОРГ-3 — для импортной продукции.

По сути, это не накладная на возврат, а акт, в котором заказчик предъявляет претензии поставщику по поводу всей партии поставки или отдельных видов продукции. Порядок заполнения возвратного акта такой:

- Заполнить данные об организации-заказчике, внести адрес и контакты и необходимые коды по общероссийскому классификатору.

- Указать реквизиты акта — его номер и дату.

- Заполнить данные о месте поставки, документе-основании (первичной товарной накладной), грузоотправителе и грузополучателе, госконтракте.

- Указать время получения груза.

- На втором и третьем листах оформить причину возврата — указать все количественные и качественные несоответствия, фактические и плановые показатели и их расхождение.

- На последней странице формы указываются ответственные за отгрузку, поставку и приемку лица. Перечисляются члены комиссии, которая выявила несоответствия. Все члены комиссии должны поставить подписи. Помимо комиссии, бланк подписывает главный бухгалтер. В завершение документа руководитель заказчика выносит свое решение.

Правила формирования ТОРГ-2 и ТОРГ-3 абсолютно одинаковы.

ВАЖНО!

По форме № 2 оформляют возврат товаров отечественного производства, а по форме № 3 — зарубежного.

Как заполнять возвратную накладную

Если заказчик принял к учету продукцию и только после этого обнаружил расхождения, то заполняется форма возвратной накладной — ТОРГ-12. Это унифицированный бланк, он оформляется по правилам, утвержденным Госкомстатом в Приказе № 132 от 25.12.1998.

ВАЖНО!

Организации вправе выбрать, какую форму использовать — унифицированную или свою разработку. Если используйте собственный бланк, то включите в него все обязательные реквизиты для первичного документа (ч. 2 ст. 9 402-ФЗ от 06.12.2011). Используемый бланк закрепите в учетной политике.

Пошаговая инструкция, как правильно пишется возвратная накладная от заказчика:

- Заполнить вводную часть — сведения об отправителе и получателе груза, поставщике и плательщике. Здесь и возникает главный нюанс: поставщиком и грузоотправителем выступает организация-заказчик, а получателем — первоначальный исполнитель.

- Внести все необходимые коды по общероссийским классификаторам.

- Указать основание для возврата. Помимо контракта, основанием является первоначальный регистр на поставку товара и письмо о несоответствии или возврате, которое заказчик предварительно направил поставщику.

- Заполнить реквизиты транспортной накладной — для тех случаев, когда организация-заказчик проводит отгрузку не самостоятельно, а привлекает транспортную компанию.

- Проставить реквизиты возвратной накладной — ее номер и дату.

- Заполнить табличную часть — по аналогии с первоначальным регистром внести все сведения по объему и стоимости возвращаемой продукции.

- Прописать итоговые показатели по возврату товара.

- Внести ответственных лиц за отгрузку товара у заказчика и приемку возвратной партии у поставщика. Проверить, расписались ли сотрудники.

Важным моментом является налог на добавленную стоимость. В первоначальной товарной накладной поставщик, который является плательщиком НДС, выделяет сумму налога к отчислению. С организацией-заказчиком все не так однозначно. Если предприятие платит налог на добавленную стоимость, то в документе на возврат выделяйте и указывайте нужную ставку и сумму к отчислению в соответствующих строках таблицы (№ 13, 14). Если же учреждение не платит НДС, то составитель не выводит из возвратной стоимости отдельную сумму налога (Письма Минфина России № 03-07-15/8473 от 19.03.2013, ФНС России № ЕД-4-3/8562@ от 14.05.2013). В таких случаях в строках, отведенных для НДС, заполнитель ставит нулевые значения.

Еще по теме:

- правила заполнения универсального передаточного документа УПД;

- утвердили формат предоставления счета на оплату в электронной форме;

- счета-фактуры для исполнения госконтрактов в ЕИС.

Об авторе этой статьи

- Александра ЗадорожневаБухгалтер, эксперт проекта

-

Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Другие публикации автора

Любой купленный товар можно вернуть — для этого оформляется возвратная накладная поставщику. Образец и бланк можно бесплатно скачать в МоемСкладе, а если не знаете, как заполнить, — читайте нашу инструкцию.

Чаще всего возвращают некачественный товар, но причины возврата могут быть разные:

- истек срок годности,

- невозможно продать товар,

- задержка оплаты,

- упаковка товара повреждена или вообще отсутствует,

- поставщик передал продукцию не полностью,

- нарушены условия по ассортименту, например, доставили часть товара другого цвета.

Все условия возврата нужно указать в договоре поставки товара.

Если недостатки обнаружились в процессе приемки, возвратную накладную оформлять не обязательно. Достаточно акта о расхождениях по количеству и качеству.

Разберем, как оформить возвратную накладную поставщику.

Возвратная накладная: образец

«Возвратная накладная поставщику» — это неформальное название. Чаще всего берут форму ТОРГ-12. Можно взять и другой бланк:

- ТОРГ-2 — для оформления российских товаров до того, как вы поставили их на учет,

- ТОРГ-3 — для таких же операций, но для импортной продукции.

В 2023 году возвратная накладная должна содержать:

- номер и дату составления,

- наименование продавца и покупателя,

- основание для возврата,

- характеристики товара: название, количество, единицу измерения,

- сумму,

- подписи сторон.

Особенности оформления возвратной накладной

При оформлении документа надо обратить внимание на некоторые особенности:

- В графе «организация-грузоотправитель» нужно указать адрес, банковские реквизиты, телефон покупателя по договору.

- Поле «плательщик» нужно заполнять, если при возврате товара покупатель намерен получить деньги обратно.

- В строке «основание» надо перечислить все документы, на основании который возвращается товар: реквизиты договора или информацию о накладных.

Нужно оформить два экземпляра документа. Смотрите образец возвратной накладной, чтобы не ошибиться при заполнении. Подписать документ должны главбух и сотрудник, который отвечает за приемку и отгрузку товара.

В сервисе МойСклад можно бесплатно скачать не только бланк и образец возвратной накладной поставщику, но и другие унифицированные формы: счета, накладные, ТТН, акты, счета-фактуры, кассовые ордеры и прочие.

Документы можно составлять и внутри сервиса. Так вы сможете сэкономить до 70% времени на бумажной работе и получите архив со всеми созданными документами. Их можно сразу отправить контрагентам: на почту, в мессенджер, по ЭДО.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Оформить возвратную накладную поставщику несложно, но иногда возникают вопросы. Ответим на самые распространенные.

Возвратные накладные в 2023 году запретили?

Нет, правила для первички не поменялись. Возвратные накладные не запретили и не отменили, в 2023 году их по-прежнему оформляет покупатель. Поставщик принимает товары и делает отметку в документе.

Кто должен подписать возвратную накладную?

Главный бухгалтер и ответственный за приемку и отгрузку товаров.

Как оформить возвратную накладную поставщику, если товар отправляли автомобильным транспортом?

В графе «Основание возврата» укажите номер и дату транспортной накладной. В остальном документ заполняется как обычно. Бесплатно скачать бланк возвратной накладной в excel можно здесь.

Что нужно указать в табличной части возвратной накладной поставщику?

В табличную часть впишите:

- название,

- количество,

- цену,

- сорт и другую информацию о товаре.

Таким образом, там отражаются сведения из накладной, которую составили при приемке товаров. Информация о названии, сорте, цене и итоговой сумме должна совпадать. Бесплатно скачать образец возвратной накладной поставщику можно здесь.

Скачайте бесплатно бланк возвратной накладной в excel и в других удобных форматах

Порядок возврата товара покупателем поставщику зависит от того, какую продукцию возвращают — качественную или некачественную. Для бракованных товаров действуют особые правила.

В каких случаях возвращают товар продавцу

Для оформления возврата товара поставщику нужна веская причина. Операцию производят, если:

- Качество не соответствует условиям договора или законодательным требованиям (ст. 469 ГК РФ).

- Продавец поставил не тот ассортимент — модель, цвет, размер (п. 1 ст. 467, п. 1, 2 ст. 468 ГК РФ).

- Заказчик выявил при приемке неверное количество или комплектность (п. 2 ст. 465 ГК РФ).

Если по договору продавец обязан поставить упакованные изделия, а упаковка отсутствует или повреждена, то заказчик вправе вернуть поврежденную номенклатуру (ст. 475 ГК РФ).

Какие документы оформить для возврата

Основные документы, оформляемые при возврате товара поставщику, — уведомление о расторжении договора в одностороннем порядке или соглашение о расторжении договора, если бракованная вся поставка или отдельная ее часть. Эта документация подтверждает основания возврата. Кроме того, надо подготовить возвратную накладную — унифицированную ТОРГ-12 или собственный бланк покупателя, закрепленный в учетной политике (ч. 2 ст. 9 402-ФЗ от 06.12.2011).

Если возвращаете изделия при приемке, то возвратная накладная не нужна. Все сведения о возвратной операции указывают в накладной на отгрузку товара (п. 2.1.9 Методических рекомендаций, утв. Письмом Роскомторга № 1-794/32-5 от 10.07.1996). Не требуется отдельный договор возврата товара поставщику, если стороны не договорились на обратную реализацию. Для нее новый продавец (бывший покупатель) оформляет счет-фактуру как при обычной реализации.

После возврата продукции продавец выставляет корректировочный счет-фактуру или другой возвратный документ с корректировкой (п. 10 ст. 172 НК РФ, письма Минфина № 03-07-09/4850 от 28.01.2020, № 03-03-06/1/67181 от 20.08.2021). Если изначально передали изделия по универсальному передаточному документу со статусом 1, то возвращение оформляют через корректировочный универсальный документ или КСФ (письма ФНС № ММВ-20-15/86@ от 17.10.2014, УФНС № 24-23/3/080514@ от 13.05.2020).

Есть и другие правила, которые надо учитывать при оформлении возврата:

- Если возвращаете товары в рамках нового договора, то составлять корректировочный счет-фактуру не надо. В такой ситуации бывший покупатель становится новым продавцом, а бывший продавец — новым покупателем. Возвратную операцию проводят так: новый продавец выставляет обычную счет-фактуру по реализации, а новый покупатель оформляет приход продукции (п. 3 ст. 168 НК РФ, письма Минфина № 03-07-09/4850 от 28.01.2020, № 03-03-06/1/67181 от 20.08.2021).

- Если возвращаете бракованные товары. Покупатель оформляет подтверждающие документы, делает возвратную накладную и акт о несоответствии качества. Нарушения актируют унифицированными ТОРГ-2 или ТОРГ-3 или формами собственной разработки, которые утверждены в учетной политике. При получении некачественных изделий поставщик формирует КСФ (п. 1.4 письма ФНС № СД-4-3/20667@ от 23.10.2018, письмо Минфина № 03-07-11/6171 от 04.02.2019). Корректировку надо выставить в течение 5 дней после составления акта о несоответствии.

Как вернуть качественные товары

Если покупатель оплатил поставку и делает возврат качественного товара поставщику, то он вправе потребовать назад деньги. Заказчик сможет отказать в приемке из-за несоответствия ассортимента или из-за просроченной поставки товарной партии (п. 1 ст. 468, п. 3 ст. 511 ГК РФ).

Обычно стороны прописывают проведение возвратных операций в договоре. Но если порядок не согласовали, то руководствуйтесь — инструкция возврата товара поставщику и оплаты по нему:

- Подготовьте документы, подтверждающие основания для возвращения. Передайте их продавцу.

- Оформите возвратную операцию и верните номенклатуру продавцу.

- Отправьте контрагенту письмо с требованием вернуть оплату. По правилам поставщик возвращает деньги в течение 7 дней после получения требования (п. 2 ст. 314 ГК РФ).

- Направьте претензию, если продавец не вернул оплату в семидневный срок.

- Подайте иск в суд, если продавец не удовлетворит претензию в течение 30 календарных дней. Но помните, что подавать в суд нельзя, пока поставщик не заберет то, от чего вы отказались (п. 3 ст. 328 ГК РФ).

В Гражданском кодексе не прописан срок возврата товара поставщику, но если заказчик принял ассортимент на ответственное хранение, то он вправе вернуть его после окончания разумного срока, в который поставщику надо вывезти или распорядиться возвращенной партией (ст. 514 ГК РФ). Если же срок возврата прописан в договоре, то руководствуйтесь им (ст. 309, п. 4 ст. 421 ГК РФ).

Минфин разъяснил, как оформить возврат товара поставщику, если возвращаете качественную номенклатуру, — как обратную реализацию. В таком случае стороны составляют новое соглашение, где заказчик становится продавцом, а поставщик — покупателем. Обратную реализацию надо учесть как обычную продажу по новому договору: начислить НДС и выставить счет-фактуру на отгрузку. А для налога на прибыль — признать выручку и списать стоимость изделий в расходы (письма Минфина № 03-03-06/1/79496 от 06.11.2018, № 03-03-06/1/67181 от 20.08.2021).

В таблице — проводки по возвращению продавцу качественной продукции.

|

Проводка |

Операция |

|---|---|

|

Дт 41 Кт 60 |

Продукцию приняли к учету |

|

Дт 19 Кт 60 |

Учли входной НДС |

|

Дт 68 Кт 19 |

Провели вычет по НДС |

|

Дт 62 Кт 90.1 |

Отразили выручку по возвращенным продуктам |

|

Дт 90.3 Кт 68 |

Учли НДС по возвращенным продуктам |

|

Дт 90.2 Кт 41 |

Учли возвратную стоимость |

Как вернуть некачественные товары

Если проводите возврат некачественного товара поставщику, то действуйте по другому алгоритму.

Шаг 1. Составьте акт по унифицированной форме ТОРГ-1, ТОРГ-2, М-7 или в произвольном виде с указанием обязательных реквизитов для первички. Укажите причину несоответствия — производственный брак, поставка поломанных изделий. Подготовьте другие возвратные документы и передайте поставщику.

Шаг 2. Подготовьте претензионное письмо с требованием вернуть деньги. Укажите основания, по которым возвращаете продукцию, и определите возвратную сумму. Сошлитесь на условия договора поставки и укажите реквизиты документа об оплате. В этом же письме попросите забрать бракованные изделия, это не нарушение.

Шаг 3. Передайте поставщику претензионное письмо и акт о недостатках.

Шаг 4. Оформите передачу возвратной накладной ТОРГ-12 или собственным первичным документом.

Шаг 5. Если поставщик не вернул деньги после первого письма, то направьте ему еще одну претензию. Это часть досудебного урегулирования разногласий, она обязательна при исполнении договоров.

В претензии надо подробно расписать, от каких изделий отказался заказчик и по какой причине. Сформулируйте условие о возврате оплаты, рассчитайте сумму и укажите счет, на который надо вернуть деньги. Напишите, что, если продавец не вернет денежные средства, вы обратитесь в суд.

Иск подают, если продавец не удовлетворил требования в течение 30 дней, но в законе или договоре предусматривают и другие правила (ч. 5 ст. 4 АПК РФ). Исковое заявление направляют в арбитражный суд.

В пояснениях Минфина указано, как сделать возврат товара поставщику, если он поставил некачественный товар, — подготовить претензию, акты и возвратную накладную. А НДС, принятый к вычету по возвращенным продуктам, восстановить по корректировочному счету-фактуре от поставщика (письмо Минфина № 03-03-06/1/67181). А вот для налога на прибыль по бракованным изделиям, которые вернули поставщику, ни доходов, ни расходов не возникает.

В бухгалтерском учете надо показать выбытие продукции и восстановление налога на добавленную стоимость. Мы собрали все проводки в таблице.

|

Проводка |

Операция |

|---|---|

|

Брак обнаружили при приемке |

|

| Дт 002 |

Брак приняли на хранение |

| Кт 002 |

Брак вернули поставщику |

|

Брак обнаружили после приемки |

|

|

Дт 41 Кт 60 |

Продукцию приняли к учету |

|

Дт 19 Кт 60 |

Отразили входной НДС |

|

Дт 60 Кт 76.2 |

Внесли коррективы в расчеты с продавцом |

|

Дт 76.2 Кт 41 |

Вернули брак |

|

Дт 76.2 Кт 68 |

Восстановили НДС по бракованным товарам |

Разберем, как оформить документы на возврат товара и провести операции в учете.

Когда товар можно вернуть

В законодательстве предусмотрены случаи, когда покупатель может вернуть товар поставщику:

- Товар поставлен не в полном объеме (ст. 466 ГК).

- Нет документации или принадлежностей к товару (ст. 464 ГК).

- Нарушено условие об ассортименте (ст. 468 ГК).

- Обнаружен недокомплект (ст. 480, 519 ГК).

- Товар передан без тары или упаковки (482 ГК).

- Неоднократно нарушены сроки поставок по договору (ст. 523 ГК).

- Товар имеет недостатки, которые:

- невозможно устранить;

- нельзя устранить без несоразмерных расходов или затрат времени;

- выявляются неоднократно (ст. 475 ГК).

Возврат товара также может быть предусмотрен условиями договора или выполняться в рамках нового контракта. Тогда стороны меняются местами, то есть покупатель уже выступает поставщиком, а поставщик становится покупателем. Такую операцию отражают в учете не как возврат, а как новую продажу.

МойСклад — удобный и функциональный сервис для торговли и производства. Сделайте ваш бизнес прозрачным.

Узнать подробнее о возможностях сервиса

Как оформить возврат товара

Набор документов зависит от ситуации.

Несоответствие обнаружено при приемке товара у представителя поставщика

Например: водитель-экспедитор поставщика привез товар в магазин, а в процессе приемки обнаружили, что часть продукции испорчена.

Тогда покупатель может просто не принимать бракованные позиции. То есть на месте откорректировать приходную накладную — вычеркнуть из нее позиции с браком.

Важно: исправления в документе нужно сделать в присутствии представителя поставщика — материально-ответственного лица (в нашем примере водителя-экспедитора).

Представитель должен поставить свою подпись рядом с вычеркнутой позицией и забрать некондиционный товар.

Поставщик, который применяет общий режим, обязан оформить корректировочный счет-фактуру на меньшую сумму и в течение 5 дней передать ее покупателю. Если при реализации товара поставщик использовал УПД, то при его возврате он также вправе оформить корректировочный счет-фактуру (письмо УФНС по Москве от 13.05.2020 № 24-23/3/080514@), либо выставить УКД.

Несоответствие обнаружилось при приемке, но вернуть товар сразу невозможно

Такая ситуация может произойти, если товар доставила транспортная компания, которая не принимает груз обратно. Документальное оформление будет сложнее.

Покупателю придется принять товар, но нужно будет задокументировать брак в присутствии представителя транспортной компании. Для этого придется составить акт о расхождении в четырех экземплярах. Можно использовать форму ТОРГ-2 или самостоятельно разработанный бланк.

Вы можете скачать бланк ТОРГ-2 здесь.

Затем на основании акта нужно составить претензию продавцу. Это можно сделать в произвольной форме. Укажите в тексте выявленные недостатки, потребуйте принять бракованный товар обратно и вернуть деньги.

Скачайте образец претензии здесь.

После того, как продавец рассмотрит вашу претензию, нужно составить накладную на возвращаемый товар (например, по форме ТОРГ-12). При этом в графе «Основание» указывают: «Возврат некачественного товара». Все реквизиты документа переносят из договора и приходной накладной, по которой ранее поступил товар.

Если покупатель — плательщик НДС, то ему нужно получить корректировочный счет-фактуру от продавца.

Несоответствие обнаружили после того, как оприходовали товар

Действовать нужно так же, как и в предыдущей ситуации. Поскольку товар уже был принят, то можно составить не акт о расхождениях (формально он имеет отношение только к процедуре приемки), а другой документ в произвольной форме. Например: акт о выявлении некачественного товара.

Акт составляет комиссия, состав которой руководитель утверждает отдельным распоряжением или приказом. Комиссия должна состоять из двух и более человек. Обычно это работники предприятия, которые имеют достаточную квалификацию, чтобы подтвердить наличие дефектов товара.

Возврат качественного товара

Иногда покупатель возвращает поставщику продукцию надлежащего качества.

Если возврат происходит в рамках существующей сделки (по первоначальному договору или допсоглашению к нему), то покупатель оформляет накладную на возврат и получает корректировочный счет-фактуру от продавца.

Иная ситуация, если покупатель возвращает товар в рамках новой сделки (то есть стороны оформляют новый договор поставки). В этом случае стороны меняются местами: бывший покупатель становится поставщиком, а его поставщик — покупателем. И действия сторон будут стандартными. Бывший покупатель, ставший поставщиком, сам выставляет своему контрагенту обычный пакет документов (например: накладную и счет-фактуру).

Важно: до 01.04.2019 стороны могли применять метод, так называемой, «обратной реализации» (покупатель продавал товар поставщику в рамках первоначальной сделки). Но теперь так делать нельзя. Если покупатель в такой ситуации выставит счет-фактуру, то продавец не сможет ее использовать для получения вычета (письмо Минфина от 10.04.2019 № 03-07-09/25208).

Сервис МойСклад — все, что нужно бизнесу в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Попробовать МойСклад бесплатно

Как учесть возврат неоприходованного товара

Если покупатель обнаружил брак до того, как оприходовал товар, но вынужден какое-то время хранить его у себя, стоимость товара отражают на забалансовом счете 002:

Дт 002 — стоимость некачественного товара отражена на забалансовом учете.

Возврат товара поставщику будет отражен так:

Кт 002 — некачественный товар списан с забалансового учета;

Дт 51 — Кт 60 — получены деньги за возвращенный товар.

НДС не был принят к учету. Поэтому исправлять ничего не нужно, ведь никаких первоначальных записей в книги покупок и продаж не было.

Как учесть возврат оприходованного товара

Возврат бракованного товара отражают так:

Дт 76.2 — Кт 41 — списана стоимость бракованного товара;

Дт 76.2 — Кт 68 — восстановлен НДС, ранее принятый к вычету;

Дт 51 — Кт 76.2 — получены деньги от контрагента.

Если покупатель возвращает качественный товар, то ему нужно сторнировать в учете проводки:

Дт 41 — Кт 60 Сторно — товар возвращен поставщику;

Дт 19 — Кт 60 Сторно — отражен НДС со стоимости возвращенного товара;

Дт 68 — Кт 19 Сторно — восстановлен НДС, который ранее был принят к вычету.

Дт 51 — Кт 60 — получены деньги от продавца.

Бухгалтер уже принял НДС к учету и отразил его в книге покупок. Теперь ему нужно отразить сумму корректировочного счета-фактуры в книге продаж, чтобы восстановить ранее принятый к учету НДС.

Обратную реализацию отражают в учете обычными проводками:

Дт 62 — Кт 90.1 — учтена сумма выкупа с НДС;

Дт 90.2 — Кт 41 — отражена стоимость возвращаемых товаров;

Дт 90.3 — Кт 68 — отражен НДС с реализации;

Дт 60 — Кт 62 — проведен зачет взаимных требований.

Выставленный бывшему поставщику (а теперь новому покупателю) счет-фактуру фиксируют в книге продаж.

Что с налогом на прибыль

Возврат бракованного товара покупатель при расчете налога на прибыль никак не учитывает. Если ранее стоимость такого товара была учтена в расходах, то следует откорректировать отчетность того периода, в котором были признаны эти расходы (ст. 81 НК).

Возврат качественного товара по сути — новая продажа. Учет возврата зависит от метода, который применяет покупатель: кассового или начисления. То есть либо отражает выручку от реализации в день получения оплаты, либо в момент реализации товара (в момент перехода права собственности).

Возвратная накладная сопровождает операции по передаче товара поставщику. Случаи, когда организация или предприниматель может вернуть закупку, устанавливаются не только договором купли-продажи (поставки), но и законодательством.

В частности, покупатель (ООО или ИП) может вернуть товар по возвратной накладной, если:

-

продавец в установленные сроки не передал документы или принадлежности, относящиеся к товару;

-

поставка не соответствует количеству или ассортименту, установленным в договоре;

-

выявлены существенные нарушения качества или товар поставлен в ненадлежащей упаковке (то есть обнаружены неустранимые недостатки или недостатки, на исправление которых потребуются значительные расходы или время);

-

продавец в разумный срок не выполнил требования о доукомплектовании товара, в то время как договором предусмотрена поставка товаров в комплекте;

-

продавец не предоставил необходимую и достоверную информацию о товаре.

Возвратная накладная всегда составляется в двух экземплярах: один передаётся продавцу, другой остаётся у покупателя и является основанием для отражения в учёте операции по возврату.

На основании возвратной накладной товар ненадлежащего качества возвращается поставщику. При этом поставщику может быть предъявлена претензия, в сумму которой включается покупная стоимость товара и все расходы, понесённые в связи с продажей (например, транспортные расходы).

Унифицированной формы возвратной накладной нет, в различных ситуациях она составляется в свободной форме или за основу берётся типовой бланк. Например, форма № ТОРГ-12, № ТОРГ-2 или № ТОРГ-3.

Если товары к моменту решения о возврате приняты на учёт, тогда роль возвратной накладной выполняет накладная по форме № ТОРГ-12. Это унифицированная форма товарной накладной (утверждена постановлением Госкомстата России № 132 от 25 декабря 1998 г.), которая применяется для оформления отпуска или продажи товарно-материальных ценностей.

Если документ составляется для передачи некачественного товара, то в заполненном бланке это нужно отметить, а также поставить ссылку на реквизиты акта о признании товара некачественным по форме № ТОРГ-2 (для российского товара) или № ТОРГ-3 (для импортного товара). На основании актов составляется претензия поставщику.

Сформировать возвратную накладную онлайн

В розничной торговле возвратная накладная не оформляется: достаточно заявления покупателя, гарантийного талона и кассового чека, выданного при продаже.

Вернуть товар можно непосредственно во время приёмки поставки, если нарушение условий договора (например, некомплектность или брак) обнаружено именно в этот момент. В этой ситуации возвратная накладная не составляется. Достаточно оформить акт об установленном расхождении по количеству и качеству (№ ТОРГ-2, № ТОРГ-3) и сделать соответствующую отметку в накладной, выставленной поставщиком.

Если нарушение обнаружено позднее (например, при предпродажной проверке), то возврат, его сроки и составление возвратных документов нужно согласовать с поставщиком (условия могут указываться в договоре купли-продажи).

Интернет-бухгалтерия «Моё дело» позволяет значительно упростить работу с бланками накладных. В сервисе вы сможете быстро и без ошибок сформировать накладную формы № ТОРГ-12 и сохранить на компьютере. Сервис значительно ускорит вашу работу с документами.