Приказ о проведении инвентаризации — образец заполнения этого документа вы найдете в нашей статье — является основополагающим документом любого инвентаризационного мероприятия. Начать инвентаризацию без него нельзя. Поэтому так важно знать, как он выглядит, какую информацию содержит и как его оформить. Об этом и расскажем в нашей статье.

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь.

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Важно! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте по ссылке ниже:

Скачать бланк приказа о проведении инвентаризации

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы отразили результаты инвентаризации в бухгалтерском и налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

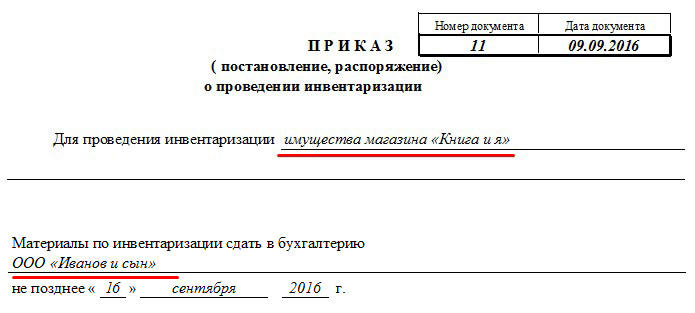

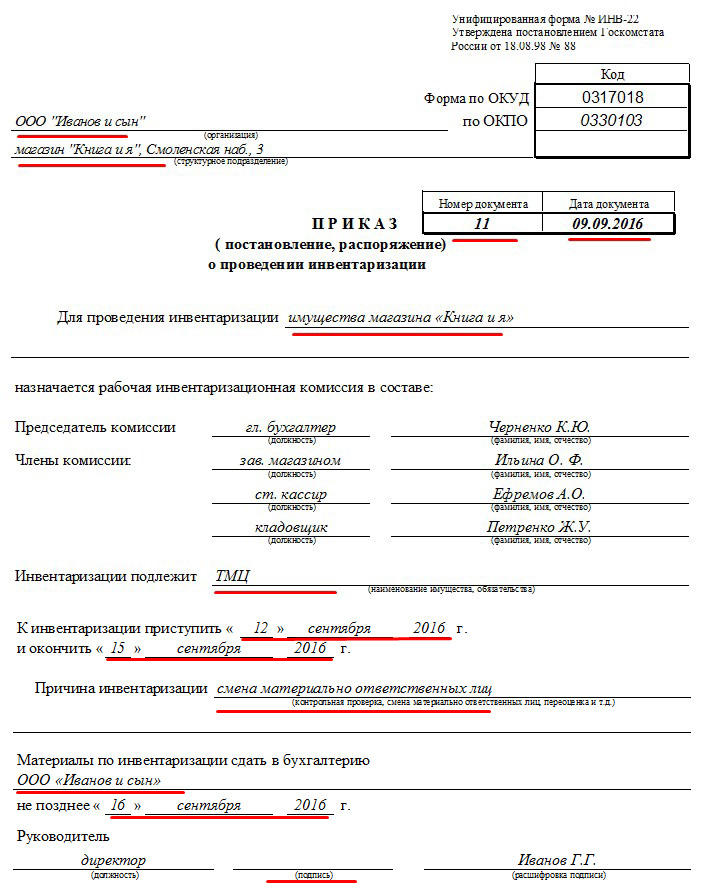

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22. Ссылка ниже:

Скачать образец заполнения формы ИНВ-22

Как провести инвентаризацию перед годовой отчетностью, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Итоги

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Источники:

постановление Госкомстата РФ от 18.08.1998 № 88

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-22 .xlsСкачать образец заполнения приказа о проведении инвентаризации по форме ИНВ-22 .xls

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Актуально на: 10 декабря 2020 г.

0

Активы и обязательства организации подлежат инвентаризации (ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ).

Инвентаризация имущества и обязательств – это процесс проверки и документального подтверждения их наличия, состояния и оценки (п. 26 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Инвентаризация бывает обязательной и добровольной. Проведение инвентаризации обязательно, в частности:

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при передаче имущества в аренду, выкупе, продаже;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Когда инвентаризация не является обязательной, случаи ее проведения, сроки, а также перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ). Это может быть закреплено, например, в Положении о порядке проведения инвентаризации.

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний, утв. Приказом Минфина от 13.06.1995 № 49). О том, как составить приказ о создании инвентаризационной комиссии, мы рассказывали здесь. При большом объеме работ для одновременного проведения инвентаризации могут создаваться рабочие инвентаризационные комиссии.

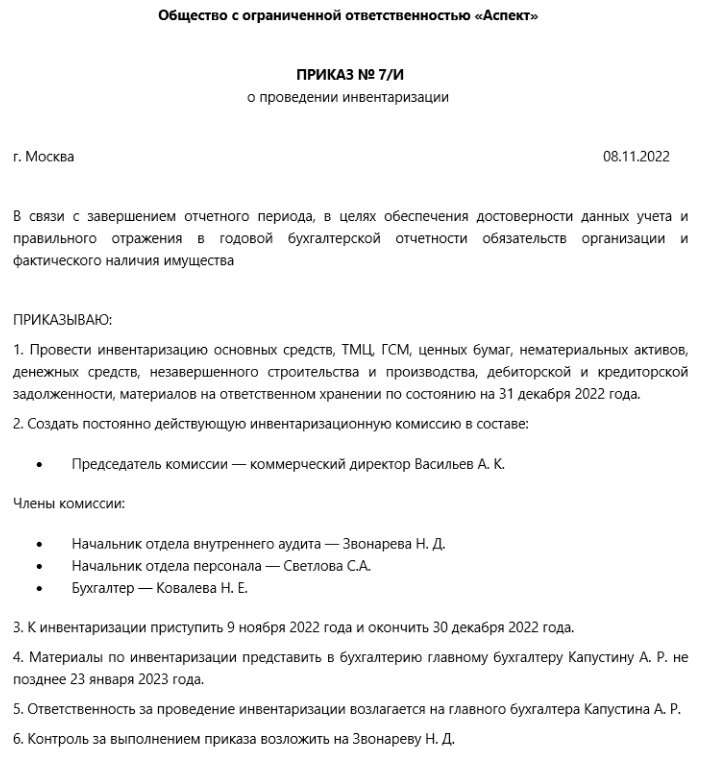

В каждом конкретном случае основанием для проведения инвентаризации является соответствующий организационно-распорядительный документ, изданный руководителем. Обычно это приказ о проведении инвентаризации. Как составить такой приказ, расскажем в нашей консультации и приведем образец заполнения соответствующей формы.

Несмотря на то, что унифицированные формы первичных учетных документов не являются обязательными к применению (Информация Минфина № ПЗ-10/2012), для составления приказа о проведении инвентаризации удобно воспользоваться формой № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации». Именно эта форма обычно предусматривается бухгалтерскими программами. Унифицированную форму приказа о проведении инвентаризации (бланк) скачать в Word можно по приведенной ниже ссылке.

Независимо от того, используется ли унифицированная форма приказа о проведении инвентаризации ИНВ-22 или самостоятельно разработанная, в приказе обычно указывается персональный состав инвентаризационной комиссии, конкретизируются содержание, объем, порядок и сроки проведения инвентаризации. Приказ о проведении инвентаризации подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Приведем пример заполнения приказа о проведении годовой инвентаризации (образец 2020).

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

О том, как отражаются результаты проведенной инвентаризации в бухгалтерском учете организации, мы рассказывали здесь.

![]()

Инвентаризация — обязательный этап подготовки к годовому отчету для всех компаний, независимо от их организационно-правовой формы и налогового режима. Это следует из:

- п. 3 ст. 11 от 06.12.2011 № 402-ФЗ Федерального закона «О бухгалтерском учете»;

- п. 27 ПБУ, утвержденного Приказом Минфина от 29.07.1998 № 34н (далее — ПБУ).

ИП проводить годовую инвентаризацию не обязаны, но могут это делать по желанию.

Цель инвентаризации — получить достоверные данные в бухучете и бухотчетности (п. 26 ПБУ). Порядок ее проведения закреплен в Методических указаниях, утвержденных Приказом Минфина от 13.06.1995 № 49 (далее — Методические указания).

![]()

В 2025 году должен вступить в силу новый ФСБУ «Инвентаризация», который распространяется на все организации, кроме бюджетных. В новом стандарте нет глобальных отличий от сегодняшних правил, скорее конкретизированы отдельные нюансы. Например, уточнен перечень случаев, когда необходима инвентаризация, раскрыто понятие «материально ответственные лица». С проектом ФСБУ можно ознакомиться здесь.

Во время годовой инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка (п. 1-3 ст. 11 402-ФЗ, п. 38 ПБУ 4/99, п. 1.3 Методических указаний):

- всех активов независимо от их местонахождения — основных средств, нематериальных активов, финансовых вложений, запасов, товаров, готовой продукции, денежных средств и других финактивов;

- всех обязательств — кредиторской задолженности, займов, резервов, банковских кредитов.

Проверяются имущество и обязательства, учтенные как на балансовых счетах, так и на забалансовых — например, ТМЦ на ответхранении (п. 3.7 Методических указаний). А еще выявляется имущество, которое фактически есть, но почему-то не учтено на счетах. Все несоответствия, найденные в время инвентаризации, необходимо отразить в бухгалтерском и налоговом учете.

Сроки проведения годовой инвентаризации:

- активов — в четвертом квартале текущего года;

- обязательств — по состоянию на 31 декабря года, за который составляется бухотчетность (раздел II Письма Минфина от 09.01.2013 № 07-02-18/01).

Завершить ревизию необходимо до даты подписания годовой бухотчетности.

При годовой инвентаризации можно не проверять (п. 1.5 Методических указаний):

- имущество, по которому уже была инвентаризация в текущем году, при условии, что она проведена не ранее 1 октября;

- ОС — их разрешается инвентаризировать раз в три года;

- библиотечный фонд — он проверяется раз в пять лет;

- ТМЦ в компаниях, работающих на Крайнем Севере, при условии, что проведена инвентаризация этих ТМЦ в периоде наименьшего остатка.

Чтобы у проверяющих в дальнейшем не было вопросов, закрепите периодичность инвентаризации в учетной политике.

Инвентаризация состоит из трех основных этапов, а каждый из них включает несколько мероприятий:

- Подготовительный этап — формируем инвентаризационную комиссию, издаем приказ о проведении ревизии.

- Основной этап — проводим ревизию, составляем инвентаризационные описи, сличительные ведомости.

- Завершающий этап — оформляем результаты инвентаризации, обсуждаем ее итоги и принимаем решения.

Пройдемся по шагам и рассмотрим каждое мероприятие.

![]()

Подключите Контур.Экстерн и интегрируйте его в свою учетную систему для быстрой обработки, передачи и публикации отчетности

Попробовать

Решите, кто из сотрудников будет заниматься пересчетом. В организации создается постоянно действующая инвентаризационная комиссия, а если объем работы большой — несколько рабочих комиссий (п. 2.1-2.2 Методических указаний). В нее входят:

- представители администрации,

- бухгалтеры,

- специалисты (инженеры, юристы, техники),

- сотрудники внутреннего аудита или независимых аудиторских компаний.

Материально ответственные лица (далее — МОЛ) должны присутствовать при проведении ревизии, но включать их в состав комиссии нельзя. Но это в идеале. Например, если в маленькой фирме работает пара человек — директор и бухгалтер-кассир, выполнить это требование невозможно.

Максимальное и минимальное количество членов комиссии нормативка не устанавливает, но на практике это не менее трех человек. Отсутствие на инвентаризации хотя бы одного члена комиссии может привести к тому, что ее результаты признают недействительными.

Состав комиссии утверждает руководитель компании (п. 2.3 Методических указаний). Это можно сделать отдельным приказом, а можно и приказом о проведении инвентаризации.

Приказ составляется в свободной форме или на унифицированном бланке ИНВ-22. В нем указывают: сроки инвентаризации, основание проведения (в нашем случае — составление годовой бухотчетности), состав комиссии.

Образец приказа в произвольной форме может выглядеть так:

Изданный приказ зарегистрируйте в специальной книге контроля, например, по форме ИНВ-23 (п. 2.3 Методических указаний).

Перед началом инвентаризации комиссия должна получить последние приходные и расходные документы, отчеты о движении ТМЦ и денежных средств (п. 2.4 Методических указаний). На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

Кроме того, нужно получить от МОЛ расписки о том, что:

- приходно-расходные документы они сдали в бухгалтерию или передали комиссии;

- ТМЦ, за которые они отвечают, оприходованы;

- выбывшие матценности списаны в расход.

Такие же расписки возьмите с сотрудников, которые брали деньги в подотчет или оформляли доверенности на получение имущества.

На этом же шаге проверяется весовое и измерительное оборудование. А помещения, где будет проходить инвентаризация, опечатываются.

Это основной и самый трудозатратный шаг, на котором комиссия выявляет, все ли имущество и финансовые обязательства есть у компании на самом деле.

Как инвентаризировать отдельные активы и обязательства, подробно рассказано в разделе 3 Методических указаний.

Основные средства

Особенности проверки (п. 3.1-3.7 Методических рекомендаций, п. 27 ПБУ):

- Инвентаризируйте собственные ОС, а также находящиеся на ответхранении и арендованные;

- осмотрите объекты, проверьте их технические и эксплуатационные характеристики;

- убедитесь, что есть инвентарные карточки, техническая документация, документы о собственности;

- оценку неучтенных объектов проведите с учетом рыночных цен, а износ — по техническому состоянию объекта;

- ОС, расположенные вне местонахождения компании, проинвентаризируйте до момента временного выбытия;

- посмотрите, нет ли признаков обесценения ОС.

Формы инвентаризационных описей и актов: ИНВ-1.

Нематериальные активы

Особенности проверки (п. 3.8 Методических рекомендаций):

- проверьте наличие документов, подтверждающих право на использование НМА;

- корректно и вовремя ли отражены активы в бухучете.

Формы инвентаризационных описей и актов: ИНВ-1а.

Финансовые активы

Особенности проверки (п. 3.9-3.14 Методических рекомендаций):

- проверьте фактические затраты в ценные бумаги и уставные капиталы других компаний, предоставленные займы;

- если вы храните ценные бумаги в организации, инвентаризируйте их одновременно с деньгами в кассе. А если в депозитарии — сверьте остатки сумм на счете 58 с выписками хранилищ;

- убедитесь в правильности оформления ценных бумаг и их сохранности;

- оцените реальную стоимость бумаг, учтенных на балансе;

- посмотрите, правильно ли отражены доходы по ценным бумагам в учете;

- проверьте, что все финвложения и займы подтверждены документами.

Формы инвентаризационных описей и актов: ИНВ-16.

Товарно-материальные ценности

Особенности проверки (п. 3.15-3.26 Методических рекомендаций):

- ТМЦ инвентаризируйте в порядке их расположения в помещении. Если они хранятся в разных местах, то после проверки одного помещения оно опечатывается, и комиссия переходит в другое;

- проверка проводится путем пересчета, перевешивания или перемеривания в присутствии завскладом;

- если в период ревизии поступили новые ТМЦ, они принимаются в присутствии комиссии и приходуются по реестру после инвентаризации;

- если проверка длится долго, то с разрешения главбуха или руководителя ТМЦ можно выдать материально ответственному лицу в присутствии комиссии.

Формы инвентаризационных описей и актов: ИНВ-3, ИНВ-4, ИНВ-5, ИНВ-6.

Незавершенное производство

Особенности проверки (п. 3.27-3.34 Методических рекомендаций):

- проверьте фактическое наличие деталей, узлов, агрегатов и незаконченных изделий, находящихся в производстве. Проверка ведется путем подсчета, взвешивания, перемеривания;

- определите остаток НЗП по аннулированным и приостановленным заказам;

- посмотрите, не числится ли в незавершенном капстроительстве оборудование, переданное в монтаж, но фактически не начатое монтажом;

- проверьте состояние законсервированных и временно прекращенных строительством объектов;

- на законченные объекты, фактически введенные в эксплуатацию, по которым не оформлены документы о приемке и вводе, составьте отдельные описи, указав причины задержки;

- на прекращенное строительство оформите описи с указанием характера выполненных работ, их стоимости, причин прекращения строительства.

Унифицированной формы нет.

Расходы будущих периодов

Особенности проверки перечислены в п. 3.35 Методических рекомендаций: проверьте по документам суммы, обоснованность и документальное подтверждение срока списания РБП.

Формы инвентаризационных описей и актов: ИНВ-11.

Деньги, денежные документы и БСО

Особенности проверки (п. 7 Указаний Банка России от 11.03.2014 № 3210-У, п. 3.39-3.43 Методических рекомендаций):

- проверьте фактическое наличие денег в кассе, ценных бумаг и денежных документов (почтовых марок, путевок в дома отдыха, авиабилетов и др.);

- проверка бланков ведется по их видам, местам хранения и материально ответственным лицам;

- сопоставьте сумму денежных средств в пути, числящихся на счетах бухучета, с квитанциями банка, инкассаторских ведомостей и др.;

- посмотрите, совпадает ли сумма безналичных средств, отраженных на расчетном, валютном и спецсчетах, с суммами, указанными в банковских выписках.

Формы инвентаризационных описей и актов: ИНВ-15, ИНВ-16.

Расчеты

Особенности проверки (п. 3.44-3.48 Методических рекомендаций):

- Проанализируйте все расчеты — с банками, бюджетом, покупателями, поставщиками, подотчетниками, сотрудниками, депонентами, другими дебиторами и кредиторами;

- изучите имеющиеся документы, убедитесь в обоснованности сумм, отраженных на бухсчетах расчетов;

- выявите долги с истекшим сроком исковой давности.

Обратите внимание: с 21 июля 2022 года для проверки взаиморасчетов можно применять электронный акт сверки, утвержденный Приказом ФНС от 13.05.2022 № ЕД-7-26/405@. Это удобно и быстро.

Формы инвентаризационных описей и актов: ИНВ-17.

Резервы

Особенности проверки (п. 3.49-3.55 Методических рекомендаций):

- проверьте, правильно ли рассчитаны и обоснованно ли созданы резервы: на оплату отпусков, на выплату вознаграждений за выслугу лет и по итогам работы, по расходам на ремонт ОС, по сомнительным долгам, а также других резервов, которые есть в компании;

- проанализируйте, создают ли события, произошедшие в компании, оценочные обязательства.

Унифицированной формы нет.

![]()

Все полученные сведения об имуществе и обязательствах вносятся в инвентаризационные описи или акты. Их составляют минимум в двух экземплярах (пп. 2.5-2.7 Методических указаний).

Формы инвентаризационных описей и актов вы можете разработать и утвердить самостоятельно. Но многим удобно пользоваться унифицированными — теми, что приведены в таблице. Их можно найти в приложениях к Методическим указаниям и в Постановлении Госкомстата от 18.08.1998 № 88.

Результаты проведенной инвентаризации обобщаются в специальных ведомостях, за образец можно взять форму ИНВ-26 (п. 5.6 Методических указаний).

В ходе инвентаризации могут быть выявлены:

- Излишки. Они приходуются и учитываются в составе доходов по рыночной стоимости.

- Недостача. В пределах установленных норм она списывается на издержки. Порчу и недостачу сверх норм взыскивают с материально ответственных лиц.

- Пересортица. Зачесть пересортицу можно только тогда, когда недостача (излишек) обнаружены (Письмо УФНС по г. Москве от 17.02.2010 № 16-15/016379):

- за один и тот же проверяемый период;

- у одного и того же проверяемого лица;

- по матценностям одного и того же наименования и в одинаковых количествах.

По недостачам, излишкам или пересортице составляются сличительные ведомости, в которых отражают расхождения между данными инвентаризационных описей и бухучета. Можно использовать унифицированные формы ИНВ-18, ИНВ-19.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

По итогам инвентаризации проводится заседание инвентаризационной комиссии и оформляется протокол в свободной форме, в котором фиксируются:

- предложения по излишкам и недостачам, возникшим в результате пересортицы;

- пояснения о причинах, по которым недостачи не отнесены на виновников;

- список имущества на списание или уценку;

- решения по результатам проверки состояния складского хозяйства и обеспечения сохранности матценностей;

- суммы оценочных резервов (либо указывается, что резервы не создаются).

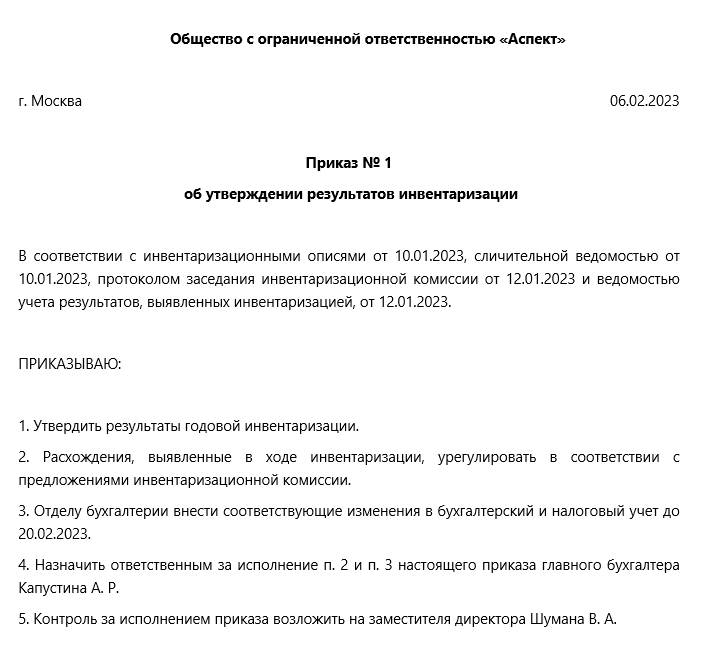

Члены инвентаризационной комиссии подписывают протокол и передают его руководителю компании, который принимает окончательное решение. На его основании издается приказ об утверждении результатов инвентаризации (п. 5.4 Методических указаний):

Далее все документы по инвентаризации передаются в бухгалтерию.

Расхождения, найденные при инвентаризации, должны найти отражение в бухучете. Проводки делают в месяце, в котором закончена ревизия. Результаты инвентаризации за год указываются в годовой бухотчетности (п. 5.5 Методических указаний).

Вот какие могут быть бухгалтерские записи:

| Ситуация | Проводка | Содержание записи |

|---|---|---|

| Выявлены излишки | Дт 08, 10, 41, 43, 50 Кт 91 | Оприходованы матценности, обнаруженные при инвентаризации |

| Обнаружена недостача | Дт 94 Кт 10, 41, 43… | Учтена недостача |

| Размер недостачи — в пределах норм естественной убыли | Дт 20, 23, 44 Кт 94 | Списана стоимость ТМЦ в пределах норм естественной убыли |

| Недостача больше норм естественной убыли (или такие нормы не установлены) | Дт 73 Кт 94 | Недостача отнесена на материально ответственного |

| Недостача взыскана с виновного лица | Дт 70 Кт 73 | Недостача удержана из зарплаты матответственного лица |

| Недостача возмещена виновником | Дт 41, 50, 51 Кт 73 | Виновник внес деньги деньги для погашения долга или вернул ТМЦ |

| Виновник недостачи не обнаружен (или суд не разрешил взыскивать с него деньги) | Дт 91.2 Кт 94 | Списан убыток от недостачи в связи с отсутствием виновника или отказе от взыскания |

| Проведен зачет излишков и недостач товара в результате пересортицы | Дт 41 (аналитика «Товар 1») Кт 41 (аналитика «Товар 2») | Отражена пересортица |

Найденные излишки включите во внереализационные доходы по рыночной стоимости (п. 20 ст. 250 НК РФ), а также примите выявленное имущество к налоговому учету по стоимости, равной сумме признанного дохода (п. 2 ст. 254, п. 1 ст. 257 НК РФ).

Недостачу в пределах норм естественной убыли включите в расходы. Сверхнормативные потери, недостачу ценностей, по которым не определены нормы естественной убыли, а также недостачу ОС учитывают так:

- если есть виновник, и он готов возместить ущерб (или есть решение суда о взыскании), сумму возмещения отнесите на внереализационные доходы, а стоимость имущества — на расходы (Письмо Минфина от 27.04.2020 № 03-03-06/1/34033);

- если виновников нет, то списать убыток на расходы можно по документу, подтверждающему отсутствие виновных лиц (Письмо Минфина от 27.04.2020 № 03-03-07/34451).

Если при покупке потерянных активов вы заявляли НДС к вычету, то при их списании НДС можно не восстанавливать (Письмо ФНС от 21.05.2015 № ГД-4-3/8627@, п. 10 Постановления Пленума ВАС от 30.05.2014 № 33).

Обнаруженные в ходе инвентаризации основные средства оприходуйте по рыночной стоимости с одновременным признанием дохода на такую же сумму (п. 20 ст. 250 НК РФ, п. 1 ст. 257 НК РФ). Амортизацию по ним начисляйте как обычно. А вот амортизационная премия к таким ОС не применяется.

За не проведение самой инвентаризации ответственности нет, однако могут быть неприятности:

Скидки по административным штрафам для бизнеса и другие смягчения КоАП РФ в 2022 году

- аудиторы не дадут безусловно положительное заключение;

- в бухотчетности могут быть недостоверные данные, а это уже повод для штрафа — накажут и саму компанию, и ее должностных лиц (ст. 120 НК РФ, ст. 15.11 КоАП РФ);

- не исключены ошибки в налоговом учете, что может привести к занижению налогов. За это тоже накажут.

| Формы инвентаризационных описей и актов |

|---|

Перед любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Образец приказа о проведении инвентаризации

Вы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили. Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Скачать образец заполнения приказа о проведении инвентаризации ИНВ-22

Приказ о проведении годовой инвентаризации. Образец

Годовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Скачать образец приказа о проведении годовой инвентаризации

Причины инвентаризации в приказе

В зависимости от того, по какому поводу планируется инвентаризация, указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 18.08.1998 N 88

Скачать форму приказа (постановления, распоряжения) о проведении инвентаризации (Унифицированная форма N ИНВ-22):

— в MS-Excel

Образец заполнения приказа (постановления, распоряжения) о проведении инвентаризации (Унифицированная форма N ИНВ-22) >>>

Материалы по заполнению приказа (постановления, распоряжения) о проведении инвентаризации (Унифицированная форма N ИНВ-22):

— Постановление Госкомстата РФ от 18.08.1998 N 88

— Готовое решение: Как учреждению составить приказ о проведении инвентаризации дебиторской задолженности

— Статья: Приказ о проведении инвентаризации («Практическая бухгалтерия», 2013, N 11; «Московский бухгалтер», 2013, N 12)

—————————————-