Заключение комиссии по списанию основных средств — пример этого документа приведен в нашей статье – является объяснением целесообразности списания подобного имущества и экономическим обоснованием понесенных расходов. Рассмотрим особенности создания такого заключения.

Правила оформления списания ОС

Выбытие основных средств (ОС) из учета происходит в силу разных причин:

- продажа;

- дарение;

- обмен;

- передача в виде вклада в уставный капитал;

- моральное или физическое устаревание;

- ликвидация (при чрезвычайных ситуациях или частичная);

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Если первые 4 основания для выбытия оформляют стандартными документами по приемке-передаче между передающей и получающей сторонами, то процедура выбытия ОС в силу последних 3 причин требует соблюдения особого порядка. Этот порядок состоит из следующих шагов:

- Создание комиссии по выбытию ОС, которая утверждается приказом главы организации.

- Оформление соответствующего заключения комиссией после проверки выбывающих ОС.

- Подписание приказа на списание или частичную ликвидацию ОС руководителем.

- Составление акта о списании ОС на основании приказа руководителя.

- Изменение данных в инвентарной карточке ОС и отражение операции в бухучете.

Эксперты КонсультантПлюс разъяснили, как правильно отразить списание ОС в налоговом учете:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Об оформлении приказа на списание и бухгалтерских проводках, которые за ним последуют, читайте в материале «Составляем приказ на списание основных средств – образец».

Необходимые документы и образец заключения комиссии по списанию основных средств

Для списания ОС создают комиссию. Входящие в нее участники фиксируются в приказе. Главный бухгалтер и лица, за которыми закреплены объекты, являются ее обязательными членами. Комиссия проверяет, как работает ОС, можно ли его починить, определяет причины выбытия, устанавливает, какие детали можно будет использовать повторно, и т. д.

По результатам работы комиссия оформляет заключение. Заключение может быть как отдельным документом, так и частью акта на списание ОС (унифицированная форма ОС-4, например, содержит для этого специальный раздел). При этом в Методических указаниях не упоминаются требования об оформлении специального документа «Заключение комиссии». Однако для детального обоснования списания объекта иногда удобнее оформить самостоятельный документ. Образец заключения можно скачать на нашем сайте.

Скачать образец заключения

Скачать образец заключения

Унифицированная форма акта о списании ОС-4 предусматривает указание основания для составления данного акта, таковым является приказ. Кроме того, приказ, как и заключение комиссии, может быть затребован налоговыми органами для подтверждения расходов на списание ОС.

На основании приказа на списание ОС создается соответствующий акт. Предусмотрены следующие типовые формы актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7):

- ОС-4 — при выбытии одного ОС (кроме автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Подробнее об указанных формах читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

При принятии решения о списании ОС может помочь анализ целесообразности его эксплуатации, о котором читайте в материале «Анализ и учет эффективности использования основных средств».

Итоги

Детальное обоснование списания ОС необходимо для подтверждения расходов, связанных с этой хозяйственной операцией, особенно в случаях, когда остаточная стоимость объекта не равна нулю. В заключении комиссии по выбытию ОС приводятся технические характеристики, неисправности, выводы экспертов и прочие данные, доказывающие целесообразность списания объекта.

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.

Частичное списание основных средств

Частичное списание основных средств возможно в том случае, если удаление или разборка ненужного элемента конкретного объекта не повлияет на его дальнейшее функциональное использование (например, разборка крытой веранды или ненужного крыльца, пристроенных к основному корпусу здания).

Тот факт, что списывается не весь объект, а только его часть, на порядок списания имущества никак не влияет: также следует создать комиссию и оформить все сопутствующие документы.

Узнайте из нашего материала, что учесть при частичном расторжении договора.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

Постановление Семнадцатого арбитражного апелляционного суда от 17.08.2021 N 17АП-14955/2019-ГК по делу N А50-22159/2018

Требование: О признании недействительными договоров купли-продажи недвижимого имущества, о признании права собственности на имущество, об истребовании из незаконного владения нежилого помещения.

Встречное требование: О признании заключенным договора купли-продажи.

Решение: В удовлетворении требования отказано.Отказывая в удовлетворении первоначального иска, суд первой инстанции, установив, что с 04.08.2016 (в любом случае не позднее 03.09.2016 — даты составления заключения комиссии по выбытию основных средств) ООО «БлиСко» стало известно о сделке от 24.06.2016, пришел к выводу о пропуске срока исковой давности для ее оспаривания; также судом отказано в виндикации имущества и признании права собственности с учетом установления факта подчиненности Городова М.О. Морозову А.М., в том числе по деятельности ООО «ОТТК», с учетом установленной фактической аффилированности и контроля Морозова А.М. за деятельностью ООО «БлиСко» и ООО «ОТТК», а также фактического получения денежных средств за проданное помещение директором истца. С учетом изложенного суд исходил из недоказанности факта выбытия спорного помещения помимо воли собственника (истца по первоначальному иску).

На чтение 4 мин Просмотров 2.6к.

К основным средствам предприятия относится имущество, задействованное в трудовом процессе: объекты, оборудования, автотранспортные средства, приборы, материалы и т.д.

К основным средствам предприятия относится имущество, задействованное в трудовом процессе: объекты, оборудования, автотранспортные средства, приборы, материалы и т.д.

У каждого предприятия рано или поздно появляется необходимость в списании балансовых объектов. Для этих целей формируется комиссия, задачей которой является оценка состояния актива и составление заключения.

Содержание

- Кем составляется?

- Как комиссия оформляет?

- Образец

- Выводы

Кем составляется?

Необходимость выбытия основных средств может быть связано с:

- продажей или обменом;

- передачей или дарением;

- утерей потребительских качеств;

- списанием при моральном и физическом устареванием;

- последствиями аварий, стихийных бедствий, катастроф и других ЧС;

- частичной ликвидацией при проведении реконструкции;

- кражей или порчей, обнаруженной после проведения инвентаризации.

Для снятия с баланса основных средств, любой организации, нужно заключение комиссии.

Без создания специальной комиссии списание основных средств выполнять нельзя — порядок назначения членов комиссии.

Прежде всего, утверждается приказ о назначении членов комиссии. Они будут ответственными за процесс выбытия.

После утверждения всех членов необходимо оформить приказ на списание. Составляется распоряжение от имени руководителя предприятия или ответственного лица.

Уполномоченные на составление таких документов:

- секретарь предприятия;

- начальник;

- бухгалтер.

Работник должен иметь достаточный уровень квалификации и знать все нормы оформления документов.

Работник должен иметь достаточный уровень квалификации и знать все нормы оформления документов.

В состав действующей комиссии входят:

- председатель – начальник организации или его заместитель;

- главный бухгалтер организации либо его заместитель;

- работники, ответственные за хранение имущества;

- сотрудники экономических, технологических, технических, инженерных и других отделов;

- другие должностные сотрудники – на усмотрение руководства организации.

Состав может меняться в зависимости от размеров предприятия, но обязательными участниками являются сотрудник, ответственный за хранение имущества, и бухгалтер.

Помимо заключения, комиссия должна составить протокол о списании ОС.

Как комиссия оформляет?

Перед составлением заключения утвержденная комиссия выполняет:

- осмотр объектов основных средств, определяет их состояние;

- определение неисправности и выяснение обстоятельств, по которым она случилось;

- оценку возможности ремонта или восстановления;

- установку причины ликвидации;

- находит виновных лиц, в случае, когда объект списывается до окончания нормативного срока, по чьей-то вине;

- определяет, возможно ли дальнейшее использование деталей, узлов или материалов объектов, которые списываются.

По результатам принятых комиссией решений составляется заключение на ликвидацию ОС.

Заключение может подаваться, как отдельным документом, так и дополнительной частью акта на списание.

Конкретных требований по форме документа «Заключение комиссии» нет. Но для точного обоснования списания объектов в некоторых случаях удобнее составить отдельный документ.

В заключении по ликвидации балансовых объектов вносятся: технические характеристики, выводы специалистов по неисправности, степень износа и другие данные, подтверждающие необходимость списания объекта.

Заключение может быть затребовано налоговой организацией для подтверждения расходов на ликвидацию.

Для выбытия ОС создается специальный акт. Для оформления учета списания непригодных ОС пользуются актами:

Для выбытия ОС создается специальный акт. Для оформления учета списания непригодных ОС пользуются актами:

- Форма акта № ОС — 4 – для одного объекта основных средств (кроме автотранспорта);

- форма акта № ОС — 4а – для автотранспорта;

- форма акта № ОС — 4б – для группы объектов основных средств (кроме автотранспорта).

Оформляются акты в двух экземплярах, затем подписываются участниками созданной комиссии и утверждаются начальником или уполномоченным им работником.

Один акт передается в отдел бухгалтерии, второй – остается у сотрудника, отвечающего за хранение ОС, и считается основанием для передачи на склад, и реализации лома, и материальных ценностей, которые остались после ликвидации.

В отдельных случаях делают дополнительные копии актов.

При выбытии автотранспорта вместе с актом в отдел бухгалтерии также передается подтверждение о снятии с учета в Госавтоинспекции.

Образец

Пример заключения комиссии по списанию основных средств – word.

Выводы

Списание ОС имеет много важных нюансов и сложностей, которые обязательно нужно узнать до начала процедуры.

Подробное обоснование по ликвидации основных средств в виде заключения нужно для подтверждения затрат, связанных с данной хозяйственной операцией, главным образом в случаях, когда остаточная стоимость не нулевая.

Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

ФАЙЛЫ

Скачать пустой бланк акта о списании основных средств по форме ОС-4 .xlsСкачать образец акта о списании основных средств по форме ОС-4 .xls

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Читайте подробнее статью что такое основные средства

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

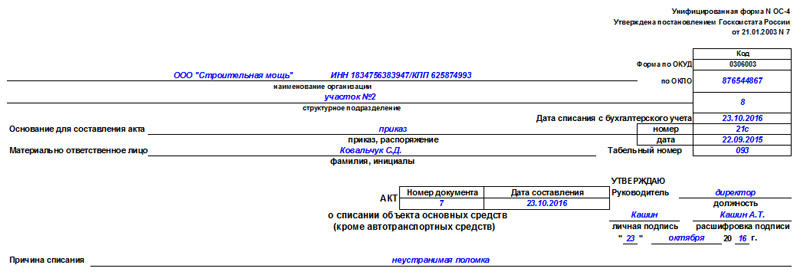

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Образец заполнения оборотной стороны формы ОС-4

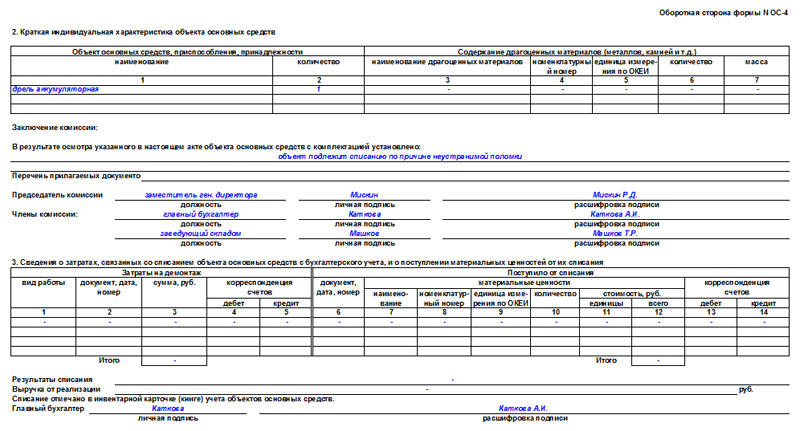

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.