Запросы аудируемому лицу по МСА

- Запрос о предоставлении документов и информации

- Запрос клиенту на разрешение предоставления информации новому аудитору

- Запрос клиенту об обслуживающей организации, составляющей отчетность

- Запрос о предоставлении информации о лицах, отвечающих за корпоративное управление (ЛОКУ)

- Запрос о предоставлении информации о планировании годовой инвентаризации имущества

- Запрос о судебных делах и претензиях

- Запрос о применяемых процедурах обеспечения соблюдения требований нормативных правовых актов

- Запрос относительно оценочных обязательств, условных обязательств и условных активов

- Запрос относительно событий после отчетной даты

- Запрос о непрерывности деятельности аудируемого лица

- Запрос по недобросовестным действиям руководству

- Запрос по недобросовестным действиям иным лицам внутри организации

- Запрос об одобрении сделок

- Запрос о предоставлении информации о связанных сторонах

- Запрос о предоставлении информации об аффилированных лицах

- Запрос о предоставлении информации о бенефициарных владельцах

- Запрос о подтверждении дебиторской задолженности

- Запрос о подтверждении кредиторской задолженности

Запросы третьим лицам для получения внешних подтверждений приведены на странице Внешние подтверждения.

Текст запроса автоматически заполняется переменными

При создании запроса программа автоматически заполняет переменные (наименование клиента, наименование проекта, руководитель задания, логотип аудиторской компании и т.д.), выделенные серым цветом

При создании рабочих документов используется более 100 переменных, включая необходимые реквизиты. При подготовке запроса в программе IT Audit подставляются переменные:

- реквизиты и контактная информация аудируемого лица

- реквизиты и контактная информация аудиторской компании

- ФИО руководителя клиента, ФИО руководителя аудиторской компании, ФИО руководителя группы и т.д. в необходимом падеже

- логотип аудиторской компании, приведенной в проекте на аудит

Пример запроса. Запрос по событиям после отчетной даты

При необходимости текст запроса может быть изменен в текстовом редакторе программы. Все внесенные изменения сохраняются в файле рабочего документа

Групповое создание рабочих документов в IT Audit

Использование имени и отчества руководителя, главного бухгалтера в запросе аудируемому лицу

При подготовке запроса в необходимых случаях программа склоняет ФИО в необходимом падеже

При обращении к руководителю организации в запросе программа IT Audit из введенного в справочник значения «Михайлов Игорь Степанович» может использовать его имя и отчество «Игорь Степанович» или иной вариант написания ФИО.

Программа умеет склонять ФИО и должность в родительном (например, используется при подготовке договора) и дательном падеже (например, используются в запросах). Вот как это будет выглядеть в запросе.

Имя и отчество клиента в запросе в необходимом падеже

Все необходимые шаблоны запросов аудируемому лицу и запросы для получения внешних подтверждений включены в поставляему методику аудита

Аудиторская компания с использованием модуля Методолог может разработать собственные шаблоны документов или скорректировать запросы аудируемому лицу и внешние подтверждения, поставляемые в составе методика аудита.

Для настройки автоматически заполняемых полей (выделены серым цветом) используется более 100 переменных по аудируемому лицу и аудиторской компании.

Пример некоторых переменных приведен в правой части скриншота Объекты документа. Для настройки собственного шаблона рабочего документа, включая запросы аудируемому лицу, нужную переменную необходимо перетащить в соответствующее место шаблона документа. И это делается только один раз.

Пример шаблона. Запрос относительно событий после отчетной даты

Запросы аудируемому лицу автоматически заполняется переменными

При создании запроса программа автоматически заполняет переменные (наименование клиента, наименование проекта, руководитель задания, логотип аудиторской компании и т.д.), выделенные серым цветом

Порядок заполнения документа переменными приведен на странице Справки:

- Создание файла (рабочего документа) по процедуре при заполнении которого не используются данные бухгалтерского учета

- Групповое создание рабочих документов

Открыть список разделов методики аудита программы IT Аудит

Образец письма на запрос аудиторов об отсутствии к компании претензий и судебных процессов

Общество с ограниченной ответственностью

Управляющая Компания» _____»

ОГРН _____ ИНН ____, КПП ___

Юридический адрес: ____

Зао «Аудит»

Образец письма на запрос аудиторов

об отсутствии к компании претензий и судебных процессов

Общество с ограниченной ответственностью _____» предоставляют информацию по состоянию на 01 февраля 2014г.:

Нам неизвестно о каких-либо текущих или потенциально возможных судебных процессах с участием Общества с ограниченной ответственностью Управляющая Компания» ___», случаях предъявления претензий, ожидаемых правительственных расследованиях, которые могут привести к появлению неопределенных обязательств.

Нам неизвестно о каких-либо непредъявленных претензиях или санкциях, возможных к предъявлению по оценкам руководства нашей организации претензиях или санкциях, неблагоприятный исход которых вероятен.

Мы подтверждаем, что нам не известно о каких-либо претензиях и санкциях, вероятных к предъявлению, но не предъявленных за период с 01 января 2014 г. по настоящий момент.

Генеральный директор

Общества с ограниченной ответственностью ___________ ФИО

___»

Запрос на предоставление документов

Запрос о предоставлении документов и информации — это вид деловой переписки, официальное обращение к юридическому лицу:

- физического лица или его представителя;

- юридического лица или его представителя.

Оформление и образец рекомендованы ГОСТ Р 7.0.97-2016.

Когда пишется письмо о предоставлении информации или документов

Письма-запросы предназначены для получения дополнительной информации и документации, необходимых в жизненных и деловых ситуациях. Они адресуются:

- законодательным и исполнительным органам государственной власти, их территориальным подразделениям;

- деловым партнерам;

- контрагентам;

- головному предприятию и нижестоящей организации;

- дочерней фирме;

- обособленному подразделению;

- органам корпоративного управления;

- поставщикам товаров, работ и услуг населению.

Письмо-запрос — документ, имеющий юридическую силу, поэтому оно:

- должно иметь все необходимые реквизиты;

- составляется в соответствии с государственным регламентом, если адресован госорганам.

С помощью запроса на предоставление информации нельзя получить сведения, содержащие чужие персональные данные, государственную и коммерческую тайну.

| Что запрашивают в госорганах | Коммерческие и потребительские запросы |

|---|---|

|

|

Некоторые сведения не раскрываются. Например, при проверке контрагента вам предоставят не все запрашиваемые документы, но их можно заменить.

Кто и по какой форме составляет

Унифицированного бланка или образца запроса в таможню о предоставлении информации не существует, поскольку каждая ситуация уникальна. Его содержание будет определяться:

- целью получения необходимых сведений;

- регламентом, если адресатом является госорган;

- составителем и его видением ситуации.

Кто обычно готовит обращение:

- в интересах организации это делает любой уполномоченный и компетентный сотрудник по поручению либо в соответствии с должностными полномочиями;

- гражданин лично или уполномоченное им доверенное лицо.

Рекомендованная структура содержит следующие смысловые блоки:

| Заголовок | Отражает суть: «О предоставлении информации по договору…», «О предоставлении информации из ЕГРЮЛ», «По вопросу предоставления таможенной информации». |

|---|---|

| Обращение |

Необходимо, если письмо направляется в адрес партнеров, другой стороны договора, контрагентов. Обращение не пишут при формировании обращения на сайтах ведомств и госструктур. |

| Вводная часть | Содержит пояснение причины необходимости запрашиваемых сведений. |

| Содержание просьбы | Перечень документов или сведений, которые необходимо предоставить. |

| Срок | Указывается желаемый срок получения ответа, если он не определен госрегламентом или договором. |

| Подпись | Документ заверяется ответственным лицом или гражданином. |

Наиболее точно и полно описаны требования и сформулировано, какие пункты содержит бланк запроса, в ГОСТ Р 7.0.97-2016 (дата актуализации 01.06.2019).

Образцы

Переписка с исполнительными органами государственной власти подчиняется общим требованиям.

Для коммерческого документооборота пригодится образец письма-запроса документов у контрагента в случае их утраты и необходимости получения дубликатов:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФИРМА»

Волгоградский просп., д. 18, Москва, 110213, Тел. (321) 321-11-22; тел./факс (495) 321-01-02 ОКПО 02112332; ОГРН 1022000230321; ИНН/КПП 1103021120/338022002

01.09.2020 №123/01-1

Генеральному директору ООО «Холод»

Смирнову С. С.

Прохладная ул., 9

Москва, 123211

Уважаемый Сергей Сергеевич!

ООО «Фирма» закупало у вас кондиционеры модели LG P09EP в количестве 150 шт. в течение марта — июня 2020 г. Расчеты произведены полностью.

В связи с непредвиденными обстоятельствами (пожар в офисе) нами утрачены:

- Подлинник договора поставки №123 от 23.02.2020.

- Акты приема-передачи №123-1, №123-2, №123-3.

Прошу оказать содействие и подготовить нам дубликаты утраченных документов в течение 7 рабочих дней. Просим выдать их нашему сотруднику лично.

С уважением,

Заместитель директора ООО «Фирма» Р. Р. Разумов

Как оформить и кому отправить

В соответствии с ГОСТ Р 7.0.97-2016 оптимальный алгоритм, как написать официальный запрос о предоставлении документов, выглядит следующим образом:

| Шаг | Что следует указать и написать |

|---|---|

| 1 | Укажите полное и краткое название компании в соответствии с тем, которое упоминается в уставных документах, или Ф. И. О. гражданина. |

| 2 | Коды и регистрационные номера компании по ОКПО, ОГРН, КПП, ее идентификационный номер налогоплательщика (ИНН). |

| 3 |

Справочная информация:

|

| 4 | Дата и место составления, исходящий регистрационный номер, присваиваемый в соответствии с действующей в компании номенклатурой дел. |

| 5 | Информация об адресате: наименование предприятия, должность, фамилия и инициалы руководителя, почтовый адрес с указанием почтового индекса. |

| 6 | Заголовок. |

| 7 | Основной текст обращения, перечень запрашиваемой информации и документов. |

| 8 | Подпись руководителя предприятия и ее расшифровка или подпись физлица. |

| 9 | Информация об исполнителе документа с указанием его контактного телефона. |

| 10 | Отметка об отправке, получении ответа и отправке дела на хранение. |

| 11 | Идентификатор электронного варианта документа, место его хранения. |

Дополнительные рекомендации:

- оформляйте на бланке организации;

- используйте деловой язык и стиль;

- в обосновании ссылайтесь на нормы закона, правовые акты, договоры, организационно-правовые документы;

- укажите цель запроса или обоснуйте его (при необходимости);

- используйте существующие образцы деловой переписки.

Сроки ответа

Срок ответа госорганов на запросы регламентируется ФЗ-8 от 09.02.2009 (ред. 28.12.2017). Он составляет:

- 30 дней со дня регистрации;

- 45 дней, если для подготовки ответа требуется больше времени.

Необходимо уведомить обратившегося об увеличении срока (с указанием причины отсрочки) в течение 7 дней со дня регистрации запроса (ч. 6 ст. 18 ФЗ-8).

Если объем запрошенной информации превышает установленный правительством предел, то адресат в течение 7 дней со дня регистрации запроса направляет обратившемуся уведомление об объемах информации, ее стоимости и порядке оплаты. Если запрос находится вне компетенции адресата, он в течение 7 дней уведомляет об этом и называет орган, в который рекомендуется направить повторное обращение (ч. 7 ст. 18 ФЗ-8).

В иных случаях ответ следует дать в соответствии с:

- с договором;

- регламентом предоставления госуслуги;

- локальным нормативным актом конкретной организации.

Ответ должен быть дан в разумные сроки.

Дмитриева Наталья

Предприниматель, проектный менеджер, консультант профессионального и личностного роста

Закончила Тверской государственный университет в 1987 году (тогда он назывался Калининский) по специальности «Экономика труда». Имеет степень кандидата экономических наук (научная специальность – Экономика и управление народным хозяйством).

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Приложение. Образец письма-представления

Приложение

к правилу (стандарту) N 23

ОБРАЗЕЦ ПИСЬМА-ПРЕДСТАВЛЕНИЯ

Несмотря на то, что запрос аудитора о представлении заявлений и разъяснений руководства по различным вопросам может побудить руководство аудируемого лица обратить на них внимание и осветить эти вопросы более детально, аудитор должен знать об ограничениях, присущих заявлениям и разъяснениям руководства с точки зрения их использования в качестве аудиторских доказательств в соответствии с настоящим федеральным правилом (стандартом) аудиторской деятельности.

(Бланк аудируемого лица)

_____________________________

(указывается адресат-аудитор)

Настоящее письмо направляется в связи с проводимым Вами аудитом финансовой (бухгалтерской) отчетности организации «YYY» с целью выражения мнения о том, отражает ли финансовая (бухгалтерская) отчетность достоверно во всех существенных отношениях финансовое положение организации «YYY» на 31 декабря 20(ХХ) г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(XX) г.

В соответствии с _____________________________________________

(указать документ, определяющий полномочия

руководителей)

мы признаем свою ответственность за достоверность финансовой

(бухгалтерской) отчетности, подготовленной в соответствии с

требованиями законодательства Российской Федерации.

На основании информации, которой мы располагаем, и понимания данных вопросов мы делаем следующие официальные заявления.

(Следует изложение заявлений и разъяснений, касающихся аудируемого лица. Ниже приведен примерный вариант, который может быть изменен в соответствии с конкретными обстоятельствами.)

1. Со стороны руководства организации «YYY» и ее работников, отвечающих за функционирование системы бухгалтерского учета и внутреннего контроля, не было допущено нарушений, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность.

2. Мы предоставили вам все бухгалтерские регистры и первичные документы, а также все протоколы собраний акционеров и заседаний совета директоров (иные материалы соответствующих органов управления других организаций), проведенные 15 марта 20(ХХ) г. и 30 сентября 20(ХХ) г. соответственно.

3. Мы подтверждаем полноту информации, предоставленной в отношении аффилированных с организацией «YYY» лиц.

4. Финансовая (бухгалтерская) отчетность не содержит существенных искажений.

5. Организация «YYY» выполнила все договорные обязательства, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность в случае их нарушения. Кроме того, нами не были установлены какие-либо нарушения требований контролирующих органов, которые могли бы оказать существенное влияние на финансовую (бухгалтерскую) отчетность в случае их невыполнения.

6. Следующая информация была должным образом отражена в бухгалтерском учете и там, где это следует, адекватно раскрыта в финансовой (бухгалтерской) отчетности (перечислить).

7. Мы не имеем никаких планов или намерений, которые могут значительно изменить балансовую стоимость или классификацию активов и обязательств, отраженных в финансовой (бухгалтерской) отчетности.

8. Мы не имеем никаких планов прекращения производства какой-либо продукции, а также не имеем других планов или намерений, которые могут привести к возникновению избыточного количества или устареванию материально-производственных запасов, отражение в учете стоимости материально-производственных запасов соответствует существующим требованиям.

9. Организация «YYY» имеет право собственности на все свои активы. Не существует права изъятия активов организации «YYY» за долги, кроме указанных в примечании A к финансовой (бухгалтерской) отчетности.

10. Мы отразили в учете или раскрыли в примечаниях все обязательства, как фактические, так и условные. В примечании Б к финансовой (бухгалтерской) отчетности отражены все гарантии, предоставленные нами третьим лицам.

11. За исключением данных, указанных в примечании В к финансовой (бухгалтерской) отчетности, не существует никаких событий, произошедших после отчетной даты, которые требуют корректировки или раскрытия в примечаниях к финансовой (бухгалтерской) отчетности.

12. Иск организации «ZZZ» был удовлетворен путем выплаты общей суммы в размере ХХХ, что соответствующим образом отражено в финансовой (бухгалтерской) отчетности. Не существует и не предвидится предъявления к организации «YYY» каких-либо других претензий, связанных с судебными разбирательствами.

____________________

(дата)

Генеральный директор ______________________

(ф.и.о., подпись)

Главный бухгалтер ______________________

(ф.и.о., подпись)

Пример письма о проведении аудита

Совету директоров

или соответствующему представителю

высшего руководства организации

Вы обратились к

нам с просьбой о проведении обязательного

аудита финансовой (бухгалтерской)

отчетности в составе (указать

состав) за

(указать

финансовый год).

Настоящим письмом мы подтверждаем наше

согласие и наше понимание данного

задания. Аудит будет проведен нами с

целью выражения мнения о достоверности

финансовой (бухгалтерской) отчетности

и соответствии порядка ведения

бухгалтерского учета законодательству

Российской Федерации.

Мы будем проводить

аудит в соответствии с федеральными

правилами (стандартами) аудиторской

деятельности. Эти стандарты требуют,

чтобы мы планировали и проводили аудит

с целью обеспечения разумной уверенности

в том, что финансовая (бухгалтерская)

отчетность не содержит существенных

искажений. Аудит проводится на выборочной

основе и включает в себя изучение на

основе тестирования доказательств,

подтверждающих числовые значения в

финансовой (бухгалтерской) отчетности

и раскрытие в ней информации о

финансово-хозяйственной деятельности.

Аудит также включает оценку применяемых

принципов и методов бухгалтерского

учета, правил подготовки финансовой

(бухгалтерской) отчетности, определение

основных оценочных значений, сформированных

руководством аудируемого лица, а также

оценку общей формы представления

финансовой (бухгалтерской) отчетности.

В связи с тем что

в ходе аудита применяются выборочные

методы и тестирование и в связи с другими

присущими аудиту ограничениями, наряду

с ограничениями, присущими любой системе

бухгалтерского учета и внутреннего

контроля, существует неизбежный риск

того, что некоторые, даже существенные,

искажения могут остаться необнаруженными.

В дополнение к

аудиторскому заключению, содержащему

наше мнение о достоверности финансовой

(бухгалтерской) отчетности, мы планируем

предоставить Вам отдельное письмо

(отчет, письменную информацию), касающееся

любых замеченных нами существенных

недостатков в ведении бухгалтерского

учета и в системе внутреннего контроля.

Напоминаем, что в

соответствии с законодательством

Российской Федерации ответственность

за подготовку финансовой (бухгалтерской)

отчетности, в том числе за раскрытие в

ней необходимой информации, несет

руководство Вашей организации. Это

включает ведение бухгалтерского учета

в соответствии с требованиями

законодательства Российской Федерации,

наличие и надлежащую работу средств

внутреннего контроля, выбор и применение

учетной политики, а также меры по

сохранности и надлежащему использованию

активов организации. Нам потребуются

от руководства организации (и это

является частью процесса аудита)

официальные письменные подтверждения,

касающиеся наиболее важных разъяснений

и заявлений, сделанных в связи с аудитом.

Надеемся на

сотрудничество с Вашими сотрудниками

и на то, что нам будут предоставлены

любые записи, документация и иная

информация, запрашиваемая в связи с

аудитом. Средства за проведение аудита,

выплачиваемые на основе счетов, которые

будут выставляться по мере оказания

услуги, рассчитываются исходя из времени,

затраченного специалистами на выполнение

задания, и включают покрытие командировочных

расходов. Почасовая оплата варьируется

в зависимости от уровня ответственности

используемых специалистов, их опыта и

квалификации.

Данное письмо

считается действительным в будущем до

тех пор, пока оно не будет изменено или

заменено другим либо его действие не

будет прекращено.

Просим Вас подписать

и вернуть прилагаемый экземпляр данного

письма в подтверждение того, что оно

соответствует Вашему пониманию

договоренности о проведении нами аудита

финансовой (бухгалтерской) отчетности

Вашей организации.

От

имени аудитора

Принимается от имени

хозяйствующего

субъекта

Фамилия,

имя, отчество, Фамилия,

имя, отчество,

должность,

дата должность,

дата

(подпись)

(подпись)

Приложение 2

Общий план аудита

|

Проверяемая |

|

|

Период аудита |

|

|

Число человеко-часов |

|

|

Руководитель |

|

|

Планируемый |

|

|

Планируемый |

|

№ п/п |

Планируемые виды |

Период проведения |

Исполнитель |

Примечания |

Руководитель

аудиторской организации

_________________________

Руководитель

аудиторской группы _____________________________

Приложение 3

Программа аудита

|

Проверяемая |

|

|

Период аудита |

|

|

Число человеко-часов |

|

|

Руководитель |

|

|

Состав аудиторской |

|

|

Планируемый |

|

|

Планируемый |

|

№ п/п |

Перечень |

Период проведения |

Исполнитель |

Рабочие документы |

Примечания |

Руководитель

аудиторской организации

_________________________

Руководитель

аудиторской группы _____________________________

Приложение 4

Примеры

аудиторских заключений с выражением

немодифицированного мнения

Пример

П4.1 Аудиторское заключение о бухгалтерской

отчетности, составленной в соответствии

с установленными правилами составления

бухгалтерской отчетности

Аудиторское

заключение составлено аудиторской

организацией при следующих обстоятельствах:

аудит проводился

в отношении полного комплекта годовой

бухгалтерской отчетности, состав которой

установлен Федеральным законом «О

бухгалтерском учете»;

бухгалтерская

отчетность составлена руководством

аудируемого лица в соответствии с

установленными правилами составления

бухгалтерской отчетности;

условия аудиторского

задания в части ответственности

руководства аудируемого лица за

бухгалтерскую отчетность соответствуют

требованиям правил отчетности;

помимо аудита

бухгалтерской отчетности, нормативные

правовые акты не предусматривают

обязанность аудитора провести

дополнительные процедуры в отношении

этой отчетности.

АУДИТОРСКОЕ

ЗАКЛЮЧЕНИЕ

Указание адресата.

Сведения об

аудируемом лице (наименование,

государственный регистрационный номер,

место нахождения).

Сведения об аудиторе

(наименование организации, государственный

регистрационный номер, место нахождения,

наименование саморегулируемой организации

аудиторов, членом которой является

указанная аудиторская организация,

номер в реестре аудиторов и аудиторских

организаций саморегулируемой организации

аудиторов).

Мы провели аудит

прилагаемой бухгалтерской отчетности

организации «YYY», состоящей из

бухгалтерского баланса по состоянию

на 31 декабря 20X1 года, отчета о прибылях

и убытках, отчета об изменениях капитала

и отчета о движении денежных средств

за 20X1 год, других приложений к бухгалтерскому

балансу и отчету о прибылях и убытках

и пояснительной записки.

Ответственность

аудируемого лица за бухгалтерскую

отчетность

Руководство

аудируемого лица несет ответственность

за составление и достоверность указанной

бухгалтерской отчетности в соответствии

с установленными правилами составления

бухгалтерской отчетности и за систему

внутреннего контроля, необходимую для

составления бухгалтерской отчетности,

не содержащей существенных искажений

вследствие недобросовестных действий

или ошибок.

Ответственность

аудитора

Наша ответственность

заключается в выражении мнения о

достоверности бухгалтерской отчетности

на основе проведенного нами аудита. Мы

проводили аудит в соответствии с

федеральными стандартами аудиторской

деятельности. Данные стандарты требуют

соблюдения применимых этических норм,

а также планирования и проведения аудита

таким образом, чтобы получить достаточную

уверенность в том, что бухгалтерская

отчетность не содержит существенных

искажений.

Аудит включал

проведение аудиторских процедур,

направленных на получение аудиторских

доказательств, подтверждающих числовые

показатели в бухгалтерской отчетности

и раскрытие в ней информации. Выбор

аудиторских процедур является предметом

нашего суждения, которое основывается

на оценке риска существенных искажений,

допущенных вследствие недобросовестных

действий или ошибок. В процессе оценки

данного риска нами рассмотрена система

внутреннего контроля, обеспечивающая

составление и достоверность бухгалтерской

отчетности, с целью выбора соответствующих

аудиторских процедур, но не с целью

выражения мнения об эффективности

системы внутреннего контроля. [Если в

соответствии с условиями аудиторского

задания аудитор должен выразить мнение

об эффективности системы внутреннего

контроля в связи с аудитом бухгалтерской

отчетности, то последнее предложение

формулируется следующим образом: «В

процессе оценки данного риска нами

рассмотрена система внутреннего

контроля, обеспечивающая составление

достоверной бухгалтерской отчетности,

с целью выбора соответствующих условиям

задания аудиторских процедур».]

Аудит также включал

оценку надлежащего характера применяемой

учетной политики и обоснованности

оценочных показателей, полученных

руководством аудируемого лица, а также

оценку представления бухгалтерской

отчетности в целом.

Мы полагаем, что

полученные в ходе аудита аудиторские

доказательства дают достаточные

основания для выражения мнения о

достоверности бухгалтерской отчетности.

Мнение

По нашему мнению,

бухгалтерская отчетность отражает

достоверно во всех существенных

отношениях финансовое положение

организации «YYY» по состоянию на 31

декабря 20X1 года, результаты ее

финансово-хозяйственной деятельности

и движение денежных средств за 20X1 год

в соответствии с установленными правилами

составления бухгалтерской отчетности.

Руководитель

аудиторской [подпись]

Фамилия

организации

«AAA»

инициалы

Дата

аудиторского заключения

Пример П4.2.

Аудиторское заключение о бухгалтерской

отчетности, составленной в соответствии

с установленными правилами составления

бухгалтерской отчетности

Аудиторское

заключение составлено аудиторской

организацией при следующих обстоятельствах:

аудит проводился

в отношении полного комплекта годовой

бухгалтерской отчетности, состав которой

установлен Федеральным законом «О

бухгалтерском учете»;

бухгалтерская

отчетность составлена руководством

аудируемого лица в соответствии с

установленными правилами составления

бухгалтерской отчетности;

условия аудиторского

задания в части ответственности

руководства аудируемого лица за

бухгалтерскую отчетность соответствуют

требованиям правил отчетности;

помимо аудита

бухгалтерской отчетности, нормативные

правовые акты предусматривают обязанность

аудитора провести дополнительные

процедуры в отношении этой отчетности.

АУДИТОРСКОЕ

ЗАКЛЮЧЕНИЕ

Указание адресата.

Сведения об

аудируемом лице (наименование,

государственный регистрационный номер,

место нахождения).

Сведения об аудиторе

(наименование организации, государственный

регистрационный номер, место нахождения,

наименование саморегулируемой организации

аудиторов, членом которой является

указанная аудиторская организация,

номер в реестре аудиторов и аудиторских

организаций саморегулируемой организации

аудиторов).

Заключение

о бухгалтерской отчетности

Мы провели аудит

прилагаемой бухгалтерской отчетности

организации «YYY», состоящей из

бухгалтерского баланса по состоянию

на 31 декабря 20X1 года, отчета о прибылях

и убытках, отчета об изменениях капитала

и отчета о движении денежных средств

за 20X1 год, других приложений к бухгалтерскому

балансу и отчету о прибылях и убытках

и пояснительной записки.

Ответственность

аудируемого лица за бухгалтерскую

отчетность

Руководство

аудируемого лица несет ответственность

за составление и достоверность указанной

бухгалтерской отчетности в соответствии

с установленными правилами составления

бухгалтерской отчетности и за систему

внутреннего контроля, необходимую для

составления бухгалтерской отчетности,

не содержащей существенных искажений

вследствие недобросовестных действий

или ошибок.

Ответственность

аудитора

Наша ответственность

заключается в выражении мнения о

достоверности бухгалтерской отчетности

на основе проведенного нами аудита. Мы

проводили аудит в соответствии с

федеральными стандартами аудиторской

деятельности. Данные стандарты требуют

соблюдения применимых этических норм,

а также планирования и проведения аудита

таким образом, чтобы получить достаточную

уверенность в том, что бухгалтерская

отчетность не содержит существенных

искажений.

Аудит включал

проведение аудиторских процедур,

направленных на получение аудиторских

доказательств, подтверждающих числовые

показатели в бухгалтерской отчетности

и раскрытие в ней информации. Выбор

аудиторских процедур является предметом

нашего суждения, которое основывается

на оценке риска существенных искажений,

допущенных вследствие недобросовестных

действий или ошибок. В процессе оценки

данного риска нами рассмотрена система

внутреннего контроля, обеспечивающая

составление и достоверность бухгалтерской

отчетности, с целью выбора соответствующих

аудиторских процедур, но не с целью

выражения мнения об эффективности

системы внутреннего контроля. [Если в

соответствии с условиями аудиторского

задания аудитор должен выразить мнение

об эффективности системы внутреннего

контроля в связи с аудитом бухгалтерской

отчетности, то последнее предложение

формулируется следующим образом: «В

процессе оценки данного риска нами

рассмотрена система внутреннего

контроля, обеспечивающая составление

достоверной бухгалтерской отчетности,

с целью выбора соответствующих условиям

задания аудиторских процедур».]

Аудит также включал

оценку надлежащего характера применяемой

учетной политики и обоснованности

оценочных показателей, полученных

руководством аудируемого лица, а также

оценку представления бухгалтерской

отчетности в целом.

Мы полагаем, что

полученные в ходе аудита аудиторские

доказательства дают достаточные

основания для выражения мнения о

достоверности бухгалтерской отчетности.

Мнение

По нашему мнению,

бухгалтерская отчетность отражает

достоверно во всех существенных

отношениях финансовое положение

организации «YYY» по состоянию на 31

декабря 20X1 года, результаты ее

финансово-хозяйственной деятельности

и движение денежных средств за 20X1 год

в соответствии с установленными правилами

составления бухгалтерской отчетности.

Заключение

в соответствии с требованиями

[Наименование,

дата, номер нормативного правового

акта.]

[Форма и содержание

данного раздела аудиторского заключения

определяются характером обязанностей

аудитора в соответствии с требованиями

соответствующего нормативного правового

акта.]

Руководитель

аудиторской [подпись]

Фамилия

организации

«AAA»

инициалы

Дата

аудиторского заключения

Пример П4.3.

Аудиторское

заключение о консолидированной финансовой

отчетности, составленной в соответствии

с установленными правилами составления

бухгалтерской отчетности

Аудиторское

заключение составлено аудиторской

организацией при следующих обстоятельствах:

аудит проводился

в отношении консолидированной финансовой

отчетности, составленной руководством

аудируемого лица – основного хозяйственного

общества в соответствии с правилами

отчетности;

условия аудиторского

задания в части ответственности

руководства аудируемого лица за

консолидированную финансовую отчетность

соответствуют требованиям правил

отчетности;

помимо аудита

консолидированной финансовой отчетности,

нормативные правовые акты не предусматривают

обязанность аудитора провести

дополнительные процедуры в отношении

этой отчетности.

АУДИТОРСКОЕ

ЗАКЛЮЧЕНИЕ

Указание адресата.

Сведения об

аудируемом лице (наименование,

государственный регистрационный номер,

место нахождения).

Сведения об аудиторе

(наименование организации, государственный

регистрационный номер, место нахождения,

наименование саморегулируемой организации

аудиторов, членом которой является

указанная аудиторская организация,

номер в реестре аудиторов и аудиторских

организаций саморегулируемой организации

аудиторов).

Мы провели аудит

прилагаемой консолидированной финансовой

отчетности организации «YYY», состоящей

из бухгалтерского баланса по состоянию

на 31 декабря 20X1 года, отчета о прибылях

и убытках, отчета об изменениях капитала

и отчета о движении денежных средств

за 20X1 год, других приложений к бухгалтерскому

балансу и отчету о прибылях и убытках

и пояснительной записки.

Ответственность

аудируемого лица за консолидированную

финансовую отчетность

Руководство

аудируемого лица несет ответственность

за составление и достоверность указанной

консолидированной финансовой отчетности

в соответствии с установленными правилами

составления консолидированной финансовой

отчетности и за систему внутреннего

контроля, необходимую для составления

консолидированной финансовой отчетности,

не содержащей существенных искажений

вследствие недобросовестных действий

или ошибок.

Ответственность

аудитора

Наша ответственность

заключается в выражении мнения о

достоверности консолидированной

финансовой отчетности на основе

проведенного нами аудита. Мы проводили

аудит в соответствии с федеральными

стандартами аудиторской деятельности.

Данные стандарты требуют соблюдения

применимых этических норм, а также

планирования и проведения аудита таким

образом, чтобы получить достаточную

уверенность в том, что консолидированная

финансовая отчетность не содержит

существенных искажений.

Аудит включал

проведение аудиторских процедур,

направленных на получение аудиторских

доказательств, подтверждающих числовые

показатели в консолидированной финансовой

отчетности и раскрытие в ней информации.

Выбор аудиторских процедур является

предметом нашего суждения, которое

основывается на оценке риска существенных

искажений, допущенных вследствие

недобросовестных действий или ошибок.

В процессе оценки данного риска нами

рассмотрена система внутреннего

контроля, обеспечивающая составление

и достоверность консолидированной

финансовой отчетности, с целью выбора

соответствующих аудиторских процедур,

но не с целью выражения мнения об

эффективности системы внутреннего

контроля. [Если в соответствии с условиями

аудиторского задания аудитор должен

выразить мнение об эффективности системы

внутреннего контроля в связи с аудитом

бухгалтерской (финансовой) отчетности,

то последнее предложение формулируется

следующим образом: «В процессе оценки

данного риска нами рассмотрена система

внутреннего контроля, обеспечивающая

составление достоверной консолидированной

финансовой отчетности, с целью выбора

соответствующих условиям задания

аудиторских процедур».]

Аудит также включал

оценку надлежащего характера применяемой

учетной политики и обоснованности

оценочных показателей, полученных

руководством аудируемого лица, а также

оценку представления консолидированной

финансовой отчетности в целом.

Мы полагаем, что

полученные в ходе аудита аудиторские

доказательства дают достаточные

основания для выражения мнения о

достоверности консолидированной

финансовой отчетности.

Мнение

По нашему мнению,

консолидированная финансовая отчетность

отражает достоверно во всех существенных

отношениях финансовое положение

организации «YYY» и ее дочерних обществ

по состоянию на 31 декабря 20X1 года,

результаты их финансово-хозяйственной

деятельности и движение денежных средств

за 20X1 год в соответствии с установленными

правилами составления консолидированной

финансовой отчетности.

Руководитель

аудиторской [подпись]

Фамилия

организации

«AAA»

инициалы

Дата

аудиторского заключения

Приложение 5

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В деловом документообороте достаточно распространенным является письмо-запрос. Его составляют в тех случаях, когда одно лицо желает получить определенные сведения от другого лица. Образец, готовые примеры и рекомендации по его написанию приводятся в статье.

![]() Бланк письма-запроса (word)

Бланк письма-запроса (word)

![]() Образец составления письма-запроса (word)

Образец составления письма-запроса (word)

Содержание

- Назначение и содержание

- Разновидности и образцы составления: 5 вариантов

- О предоставлении информации

- О подтверждении информации

- О предоставлении документов

- Запрос в налоговую инспекцию

- Запрос в банк

- Сроки ответа

- Поделиться ссылкой:

Назначение и содержание

Основная задача – получить актуальную, достоверную информацию от какого-либо лица. Как правило, письмо составляет одно юридическое лицо в адрес другого. Но в целом он может быть оформлен любыми лицами:

- индивидуальными предпринимателями;

- частными гражданами;

- представителями органов власти;

- общественными деятелями и др.

Таким образом это разновидность деловой корреспонденции, единого образца которого не установлено. Тем не менее, на практике сложились определенные требования к содержанию документа. В нем обязательно отражаются такие сведения:

- Наименование отправителя.

- Наименование получателя (адресата).

- Номер и дата регистрации документа (в журнале исходящей корреспонденции).

- Название документа обычно содержит суть просьбы – например: «Запрос на предоставление копий документов».

- Основная часть – изложение обстоятельств, побудивших написать запрос.

- Просительная часть – собственно просьба о том, какие именно сведения необходимо получить.

- Иногда образец письма-запроса также сопровождают приложениями – документами, копии или оригиналы которых прикладывают к основной бумаге. Указывают название документа, и количество страниц.

- В конце можно дополнительно указать удобный способ ответа – по почте или на е-мэйл. В общем случае принято отправлять ответ таким же способом, как пришел сам запрос, однако в любом случае решение остается на усмотрение отправителя.

- Дата, подпись, расшифровка подписи, должность просителя, печать организации. В некоторых случаях компании не используют печать в документообороте – тогда достаточно поставить только собственноручную подпись.

Как правило, он составляется на фирменном бланке организации. Присутствуют отметки о реквизитах компании или ИП. Предпочтительно использовать печатный вариант оформления, хотя иногда письмо составляют и в рукописном виде.

Отправить можно разными способами:

- по обычной почте;

- по е-мэйл;

- передать по факсу;

- передать с курьером.

Если принципиально важно получить документальное подтверждение отправки письма, лучше передать его физически – по почте или с курьером. Тогда можно получить уведомление о вручении, которое послужит доказательством факта и даты доставки.

Разновидности и образцы составления: 5 вариантов

Поскольку информацию можно запрашивать у разных представителей и по разным поводам, разновидностей образца письма-запроса существует не менее 5. Они классифицируются по разным основаниям – в зависимости от адресата (налоговая, банк, орган власти) или в зависимости от сути просьбы (уточнение информации об условиях договора, запрос на получение копий документов и т.п.). Далее рассмотрены наиболее распространенные виды.

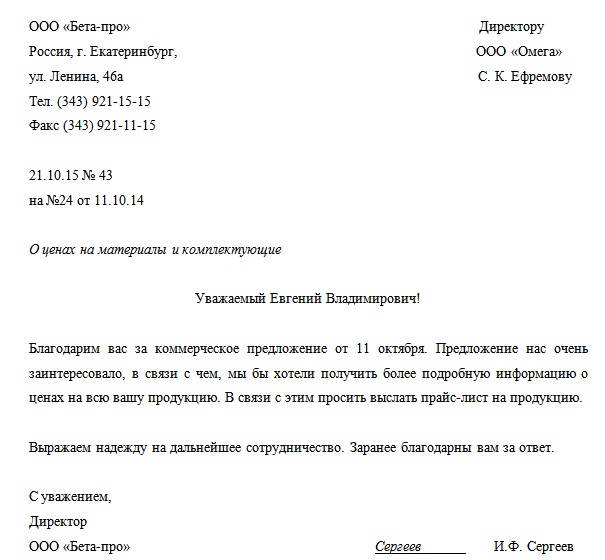

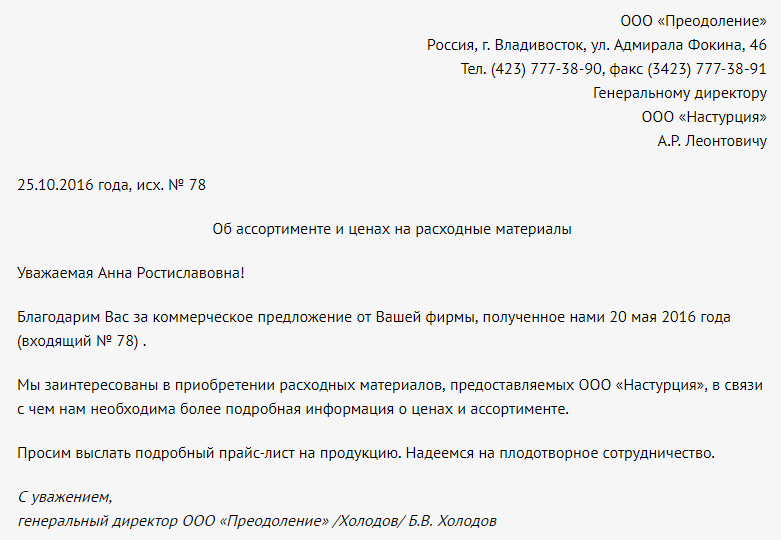

О предоставлении информации

Это один из самых популярных видов послания – организация просит предоставить не документы, а определенные сведения, например:

- прайс-лист;

- условия акции, предоставления скидок;

- технические характеристики товара и т.п.

В этом случае необходимо максимально конкретно сформулировать свою просьбу – например, если речь идет об уточнении сведений о товаре, подробно прописывают название, марку, артикул и другие реквизиты.

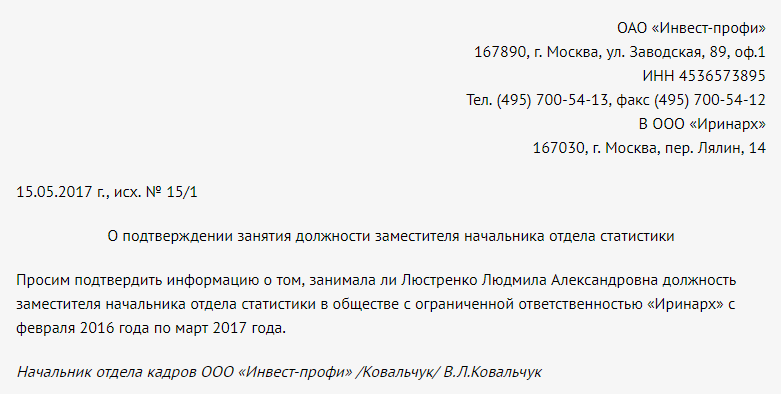

О подтверждении информации

В этом случае запрашивают выписки из разных документов (например, из приказов о приеме или увольнении с работы). Причина составления письма-запроса связана с необходимостью подтвердить те или иные сведения (например, работал ли сотрудник в тот или иной период, когда был уволен и т.п.).

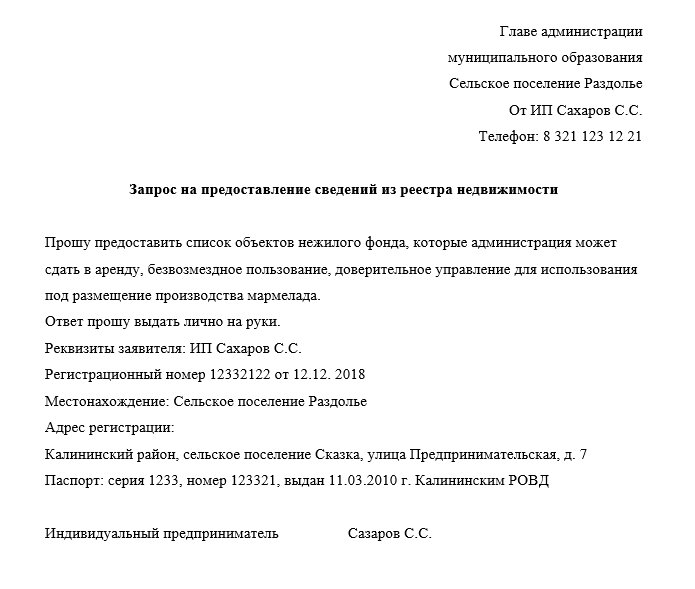

О предоставлении документов

В этом случае компания нуждается в предоставлении документов (как правило, речь идет о копиях). Указывают конкретное название каждой бумаги. Если необходимо, дополнительно формируют просьбу о заверении копий (подпись и печать организации на каждой странице).

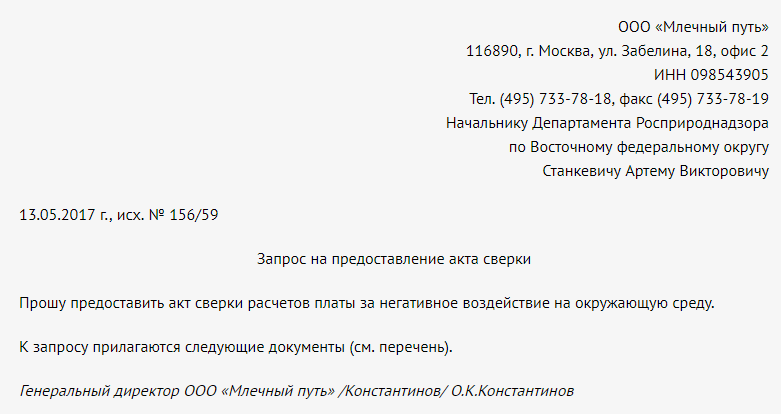

В этой же категории отдельно можно выделить письмо-запрос, в котором компании просит предоставить образец акта сверки. Документ нужен для проверки наличия/отсутствия задолженности или переплаты по конкретным платежам.

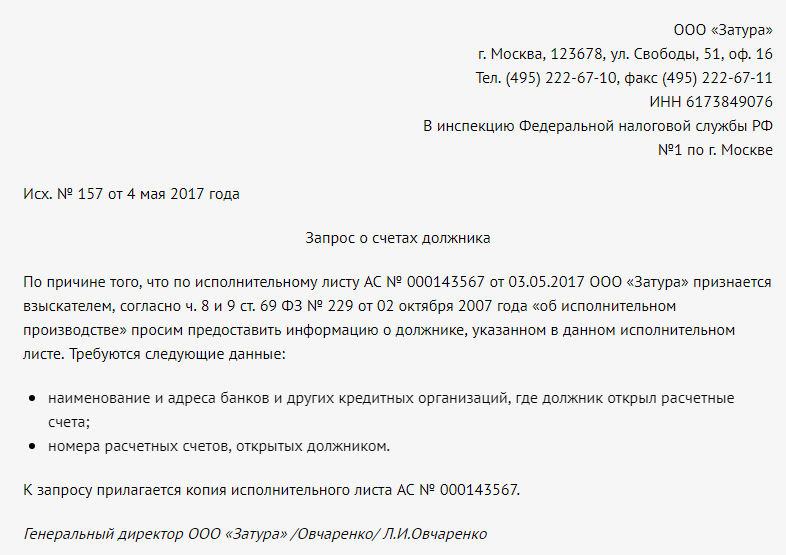

Запрос в налоговую инспекцию

Обычно такой документ составляется от имени главного бухгалтера. Необходимо получение пояснений по тем или иным нормам налогового законодательства, раскрытие персональных данных на основании исполнительного листа и др.

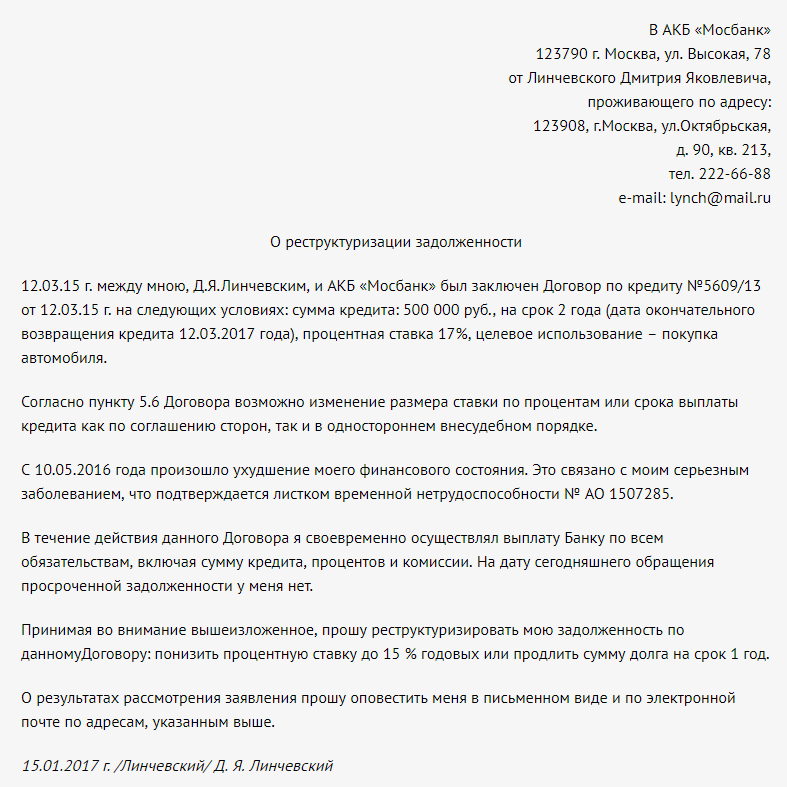

Запрос в банк

В банк составляют обращения с просьбой прояснения отдельных положений договора, возможности реструктурировать долг, оформить кредит на более выгодных условиях, пролонгировать договор и т.п.

Сроки ответа

Вне зависимости от того, какой именно образец используется, сроки ответа на запрос определяются исходя из традиций деловой этики. Поскольку в законодательстве подобный вопрос никак не регулируется, компании сами вправе решать, какое время им понадобится для ответа. Обычно срок составляет 10-15 рабочих дней.

Если это время неизбежно увеличивается (например, для получения необходимых сведений понадобится сделать запросы, которые также отнимут время), целесообразно уведомить об этом отправителя. Составляют ответное послание, в котором указывают, что письмо принято в работу и обозначают примерные сроки ответа.

В некоторых случаях сроки ответа регулируются на уровне законодательства или внутренних регламентов компании. Например, государственные органы и банковские организации, как правило, должны предоставить ответы в течение 30 календарных дней.

Видео комментарий по общим рекомендациям составления деловых писем: