Опция закрытия счета имеет смысл в случае потери или кражи кредитной карты, а также если больше нет потребности в ее использовании.

В случае потери следует незамедлительно заблокировать карту с помощью мобильного приложения, звонка в службу поддержки клиентов или посещения офиса эмитента. После успешной блокировки работник банка предложит выпустить новую карточку с привязкой к существующему счету или прекратить сотрудничество с клиентом.

Содержание:

- Что необходимо сделать для деактивации карты?

- Причины для закрытия карты

- Порядок деактивации карты

- Процедура закрытия кредитной карты в вопросах и ответах

- Способы деактивации кредитных карт на примерах популярных банков

- Рокетбанк

- Тинькофф Банк

- Сбербанк

- Альфа-Банк

- ВТБ

- Заключение

Как закрыть кредитную карту?

Вариант с закрытием счета предполагает возвращение полученных взаймы денежных средств, если держатель карты воспользовался доступным кредитным лимитом. В случае хранения личных сбережений, эмитент вернет принадлежащую клиенту сумму.

Закрытие карты предполагает:

-

Расторжение договора по соглашению сторон.

-

Возвращение полученных взаймы средств.

-

Выплату личных сбережений клиента.

-

Закрытие счета без шансов на восстановление.

-

Ликвидацию дополнительных карт.

-

Утилизацию пластикового носителя.

Выполнить деактивацию можно по инициативе владельца карты либо по обоюдному решению сторон (банка и клиента). Заявку с требованием о прекращении сотрудничества нужно направить в банк.

Эксперты рекомендуют посетить офис финансового учреждения, чтобы лично подать письменный запрос. Однако допускается вариант удаленного закрытия карты через личный кабинет клиента на сайте или в мобильном приложении.

Важно помнить! Блокировка не равна деактивации. Заблокированную карту можно восстановить и выпустить повторно. В свою очередь закрытие счета предполагает утилизацию пластикового носителя. Представитель банка в присутствии клиента разрезает или ломает карточку.

Важно помнить! Блокировка не равна деактивации. Заблокированную карту можно восстановить и выпустить повторно. В свою очередь закрытие счета предполагает утилизацию пластикового носителя. Представитель банка в присутствии клиента разрезает или ломает карточку.

Причины для закрытия кредитной карты

Веские основания для деактивации кредитной карты:

-

Потеря, повреждение или кража карточки.

-

Попытки ввода кредитора в заблуждение.

-

Предоставление клиенту новой карты.

-

Ошибки при составлении договора.

-

Риск использование карты в мошеннических целях.

Оптимальной причиной деактивации является предоставление новой кредитки с улучшенными условиями обслуживания. Однако в большинстве случаев карты закрываются вследствие обнаружения ошибок и противозаконных действий аферистов. Если персональные данные скомпрометированы, банк предложит сперва выполнить блокировку, а затем перезаключить договор и выпустить новую кредитную карту.

Порядок деактивации кредитной карты

Закрыть счёт кредитной карты по инициативе пользователя не сложно. Для этого достаточно обратиться в банк. Как правило, заявка подается на сайте или в приложении, но можно также посетить офис эмитента.

Сотрудники банков быстро рассматривают и одобряют запросы при условии погашения держателем карты задолженности. В результате закрытие кредитки происходит так же просто, как и ее открытие.

Важно! Услуга предоставляется бесплатно.

Процедура закрытия кредитки по инициативе клиента состоит со следующих этапов:

1. Погашение задолженности.

Держатель карты обязан погасить долг. Проверить состояние баланса можно в личном кабинете или ближайшем банкомате. Своевременное выполнение обязательств по займу позволит избежать проблем с кредитной историей.

![]() Кстати! Вы можете прямо сейчас увидеть себе глазами кредиторов. Проверьте свою кредитную историю соверешнно бесплатно (необходима только регистрация)

Кстати! Вы можете прямо сейчас увидеть себе глазами кредиторов. Проверьте свою кредитную историю соверешнно бесплатно (необходима только регистрация)

2. Подача заявки на закрытие карты.

Связаться с работником обслуживающего кредитную карту банка можно через систему мобильного или интернет-банкинга. Клиент при условии погашения задолженности не обязан обосновывать просьбу деактивировать кредитку.

3. Уничтожение кредитной карты.

После одобрения заявки происходит расторжение договора. Представитель банка немедленно приступает к закрытию счета, а затем утилизирует карту, разрезав ее ножницами. Если клиент не доверяет работнику финансового учреждения, уничтожить кредитку можно самостоятельно.

Когда в кредитке больше нет нужды или ее держатель решил заказать другую карту, следует правильно закрыть действующий договор. В противном случае придется платить комиссию за ежегодное обслуживание вплоть до истечения срока действия кредитки.

Процедура закрытия кредитной карты в вопросах и ответах

Во избежание непредвиденных ситуаций в процессе использования кредиток, необходимо внимательно изучить советы эмитентов по эксплуатации подобного рода платежных инструментов. Базовые инструкции по активации, блокировке и закрытию карт предоставляются на сайтах банков. Однако существует ряд вопросов, которые требуют дополнительных разъяснений.

Почему кредитную карту нужно закрыть официально?

Кредитная карта – банковский продукт, который предполагает платное обслуживание. Мизерное количество эмитентов готово отказаться от дополнительных комиссий, начисляемых по умолчанию после активации или выполнения первой транзакции. Даже если карта не используется, платежи за обслуживание продолжают начисляться. К тому же существует обширный перечень дополнительных платных услуг, которые автоматически подключаются банком.

Держатели кредиток вынуждены оплачивать:

-

SMS-информирование о выполненных транзакциях.

-

Обслуживание карты (условия зависят от эмитента).

-

Запрос баланса в сторонних банкоматах.

Вторая причина официального закрытия карт заключается в снижении вероятности утечки конфиденциальных данных и потери личных либо заемных денежных средств, хранящихся на счету. Мошенничество с кредитками является одной из популярных афер в банковской отрасли. Карточку, которой не планируется пользоваться в ближайшее время, можно заблокировать. Однако от бесполезной кредитки надо избавиться, обратившись с соответствующим запросом к эмитенту.

Официальное закрытие кредитной карты позволит:

-

Избавиться от комиссии за обслуживание и иных платежей, которые начисляются по умолчанию.

-

Повысить кредитный рейтинг заемщика путем сокращения количества действующих обязательств.

-

Оформить в банке новую карту с более выгодными условиями и повышенным кредитным лимитом

Процесс официального закрытия карты предполагает привлечение уполномоченных сотрудников банка и применение инструментов системы дистанционного обслуживания. Обратиться можно в любой офис эмитента или воспользоваться личным кабинетом. Банки выдают справки о закрытии карт по требованию клиентов, а также информируют о расторжении договора по обоюдному согласию с помощью SMS, push-уведомлений или писем на электронную почту.

Что происходит при неправильном закрытии кредитной карты?

Погашение задолженности или блокировка не означает закрытие кредитной карты. Пока у заемщика действует договор, эмитент имеет полное право снимать платежи в счет погашения начисляемых по умолчанию комиссий. При неправильном закрытии карты держателю грозит возникновение непредвиденных расходов. Владельцы неиспользуемых кредиток порой даже не подозревают о появлении задолженности.

Неправильное закрытие кредитной карты может спровоцировать следующую цепочку событий:

-

Начисление согласованных по договору комиссий, о которых клиент не знает или забыл.

-

Уход баланса в минус, образование задолженности и активация беспроцентного периода.

-

Возникновение просроченных выплат вследствие невнесения минимальных платежей.

-

Применение штрафных санкций за нарушение клиентом условий кредитного соглашения.

-

Начисление пени за каждый день просрочки вплоть до момента ее полного погашения.

-

Активация процедур по принудительному взысканию долга, включая обращение в суд.

Чтобы избежать штрафов вследствие просроченных выплат, настоятельно рекомендуется подключить оповещения о выполненных операциях. Однако информирование по SMS является одной из оплачиваемых услуг. Иными словами, заемщик попадает в замкнутый круг, когда во избежание непредвиденных расходов нужно пользоваться платными сервисами банка.

Выход из ситуации предельно прост: можно самостоятельно проверять баланс или избавиться от лишней карты. Второй вариант позволит устранить первопричину возникновения просроченных платежей.

Рекомендуем к прочтению: Что будет, если не платить микрозаймы?

Нужно ли закрывать карту, которую пользователь не активировал?

Возвращаясь к проблеме начисления комиссии за обслуживание, следует отметить, что этот платеж иногда взимается сразу после автоматической активации карты. Если кредитка выдается в довесок к банковскому продукту, например, многие эмитенты предоставляют подобные карты зарплатным клиентам и владельцам депозитов, от нее можно избавиться, просто отказавшись от активации. Подобным образом размещается поступить также с картой, присланной по почте.

В случае активации при получении избавиться от карты можно после одобрения эмитентом соответствующей заявки. Официально закрывать нужно кредитки, которые оформлены посредством заключения договора с эмитентом. Активация при этом считается тем действием, с помощью которого клиент подтверждает свою готовность к сотрудничеству с банком.

Как закрыть кредитную карту с истекающим сроком действия?

Истечение срока действия кредитки делает невозможным использование пластикового носителя и применение устаревших реквизитов для совершения любых платежей, включая финансовые операции в интернете. Тем не менее эмитент продолжает обслуживать счет, на котором хранятся заемные и личные средства держателя карты.

Чтобы закрыть карточку с истекающим или истекшим сроком действия, придется обратиться в банк, подав стандартную заявку. Эмитент в случае отказа от повторного выпуска кредитки прекращает сотрудничество с клиентом. Договор между сторонами закрывается вместе со счетом. Банк теряет право начислять какие-либо платежи по недействительной карточке.

Можно ли закрыть карту с личными средствами или просроченным долгом?

Процесс закрытия кредитки предполагает полное погашение задолженности. Опция деактивации недоступна, если на балансе недостаточно средств. Чтобы у банка не было претензий, придется пополнить счет на недостающую сумму. Если карточка используется для хранения личных средств, снять наличные или перевести деньги на другой счет можно во время процедуры закрытия кредитки.

В случае возникновения риска просроченных платежей эмитенты допускают выполнение консолидации займов, в том числе во время рефинансирования. Объединив несколько кредитов, клиент получит возможность закрыть карту, даже если со счета снята крупная сумма и начислены штрафы. Разрешение эмитента на выполнение рефинансирования не требуется. Консолидировать можно несколько карт от разных банков с одновременным закрытием исходных сделок.

Почему банки обычно закрывают счет на протяжении 30-45 дней?

Для закрытия счета, к которому прикреплена карта, эмитенту часто требуется 30 дней. Подобный срок обусловлен тем, что платежным системам необходимо время на выполнение всех расчётных операций с торгово-сервисными точками. За 1-2 дня удастся закрыть карту, которая не используется в течение месяца после блокировки или окончания срока действия.

Способы деактивации кредитных карт на примерах популярных банков

Порядок закрытия кредитной карты зависит от эмитента. Например, некоторые организации работают исключительно через интернет. В этом случае не нужно посещать офис банка для подачи заявки и уничтожения пластикового носителя. Однако базовый алгоритм закрытия счета предполагает личное обращение на горячую линию или в отделение эмитента.

Как закрыть карту Рокетбанка навсегда?

Карта Рокетбанка позиционируется эмитентом в качестве продвинутого кошелька, процесс управление которым связан с использованием современных технологий и инновационных инструментов дистанционного доступа.

Карта Рокетбанка позиционируется эмитентом в качестве продвинутого кошелька, процесс управление которым связан с использованием современных технологий и инновационных инструментов дистанционного доступа.

Обслуживание карт по базовому тарифу обходится клиентам в 390 рублей за год, а информирование по SMS – в 79 рублей за каждый месяц.

Алгоритм закрытия кредитки Рокетбанка:

-

Выбор способа подачи заявки: через приложение в системе интернет-банкинга или службу поддержки.

-

Предоставление информации для статистики о причинах обращения с просьбой прекратить сотрудничество.

-

Официальное расторжение договора после погашения заемщиком задолженности, если таковая имеется.

-

Самостоятельное уничтожение держателем карты пластикового носителя любым способом (по желанию).

Важно! К концу 2020 года Рокетбанк прекратит свое существование. Чтобы закрыть карту, клиенту нужно обратиться с заявкой на расторжение договора. Накопленные бонусы и личные средства эмитент предлагает перевести на дебетовую карточку Тинькофф Банка.

Как закрыть кредитную карту Тинькофф Банк?

Карта Платинум – один из самых востребованных продуктов Тинькофф Банка. Отличная программа лояльности наряду с полным дистанционным обслуживанием делают эту кредитку идеальным решением для клиентов, использующих займы на регулярной основе. Годовое обслуживание обходится в 590 рублей. За информирование по SMS взимается комиссия 59 рублей в месяц.

Карта Платинум – один из самых востребованных продуктов Тинькофф Банка. Отличная программа лояльности наряду с полным дистанционным обслуживанием делают эту кредитку идеальным решением для клиентов, использующих займы на регулярной основе. Годовое обслуживание обходится в 590 рублей. За информирование по SMS взимается комиссия 59 рублей в месяц.

Алгоритм закрытия кредиток Тинькофф Банка:

-

Получение информации об актуальном размере задолженности путем обращения в чат или на горячую линию.

-

Уведомление банка по телефону, на сайте или с помощью электронной почты о желании закрыть карту.

-

Полное погашение задолженности с учетом начисленных процентов, штрафов и комиссий.

-

Закрытие счета в течение 30 дней и уничтожение пластикового носителя самостоятельно бывшим клиентом.

В Тинькофф Банке представлен обширный выбор карт, но процесс их активации и закрытия унифицирован. Заявки на прекращение сотрудничества банк принимает дистанционно на сайте, в приложении или по телефону. Посещать офис для закрытия карты не нужно.

Как правильно закрыть кредитную карту Сбербанк?

Клиент Сбербанка, который планирует отказаться от карты, должен подать заявление на закрытие счета. В удаленном режиме заявки на закрытие кредитной карты не принимаются. Уведомить эмитента о прекращении сотрудничество придется лично, посетив один из офисов финансового учреждения.

Клиент Сбербанка, который планирует отказаться от карты, должен подать заявление на закрытие счета. В удаленном режиме заявки на закрытие кредитной карты не принимаются. Уведомить эмитента о прекращении сотрудничество придется лично, посетив один из офисов финансового учреждения.

Алгоритм закрытия кредиток Сбербанка:

-

Погашение задолженности или перевод хранящихся на балансе личных средств.

-

Заполнение и подача письменного заявления на отказ от карты в любом отделении банка.

-

Закрытие счета в течение 30 дней после одобрения поступившей от имени клиента заявки.

-

Получение по запросу справки о закрытии карты и отсутствии кредитной задолженности.

В отличие от конкурентов, Сбербанк не начисляет комиссию за обслуживание и SMS-информирование по классической кредитной карте. Следует также отметить, что опция закрытия будет недоступна клиенту, счет которого арестован.

Как закрыть карту Альфа-Банк?

Главная особенность карт от Альфа-Банка – продолжительный льготный период. Клиент может оформить кредитку для конкретных целей, например, оплаты покупок в крупных интернет-магазинах. Если принято решение о закрытии карты, заявку нужно подать в офисе эмитента или через Интернет.

Главная особенность карт от Альфа-Банка – продолжительный льготный период. Клиент может оформить кредитку для конкретных целей, например, оплаты покупок в крупных интернет-магазинах. Если принято решение о закрытии карты, заявку нужно подать в офисе эмитента или через Интернет.

Алгоритм закрытия кредиток Альфа-Банка:

-

Сбор информации о текущей задолженности путем поиска в личном кабинете или по телефону горячей линии.

-

Погашение задолженности безналичным платежом или наличными в офисе эмитента.

-

Посещение ближайшего отделения финансового учреждения для подачи заявления на закрытие карты.

-

Закрытие счета и уничтожение пластикового носителя работником банка в присутствии клиента.

Если задолженности нет, то самый просто способ закрыть карту — через Интернет. Воспользоваться интернет-банкингом очень просто:

- Перейдите на официальный сайт банка.

- Авторизуйтесь в своем личном кабинете, введя соответствующие данные в поля идентификации.

- Откройте раздел счетов.

- Следуйте подсказкам «Альфа-Клика».

Альфа-Банк предлагает широкий выбор тарифных планов, от которых зависят условия использования карты. Минимальная стоимость обслуживания кредитки в год составляет 590 рублей, а оповещение по SMS обходится клиенту в 59 рублей, начиная со второго месяца. Закрытие кредитки не предполагает дополнительных платежей, но обязательным требованием будет погашение задолженности.

Как закрыть карту ВТБ?

Мультикарта ВТБ представляет собой универсальный продукт с длительным грейс-периодом и сложной системой начисления комиссий. Например, за обслуживание не нужно платить, если клиент в течение месяца выполняет операции на сумму свыше 5 000 рублей. Как только затраты будут меньше указанного лимита, ежемесячная комиссия составит 259 рублей.

Мультикарта ВТБ представляет собой универсальный продукт с длительным грейс-периодом и сложной системой начисления комиссий. Например, за обслуживание не нужно платить, если клиент в течение месяца выполняет операции на сумму свыше 5 000 рублей. Как только затраты будут меньше указанного лимита, ежемесячная комиссия составит 259 рублей.

Алгоритм закрытия Мультикарты ВТБ:

-

Обращение в офис банка для получения информации о задолженности и заполнения заявки на закрытие карты.

-

Погашение задолженности или получение хранящихся на счету сбережений удобным клиенту способом.

-

Уничтожение пластикового носителя и полное прекращение обслуживание кредитки в течение 30-45 дней.

-

Получение справки о закрытии счета и отсутствие каких-либо претензий со стороны банка.

Среди всех кредитных карт предложение от ВТБ отличается наиболее лояльными требованиями к клиентам. Однако в целях снижения расходов Мультикартой необходимо пользоваться на регулярной основе. В противном случае ее выгоднее закрыть.

Заключение

Выполнить деактивацию неиспользуемой кредитки можно в любой момент. Эта процедура предполагает расторжение договора и полное прекращение обслуживания счета. Принять подобное решение рекомендуется после возникновения форс-мажорных обстоятельств, например, в случае потери либо кражи пластикового носителя.

Ознакомиться с нюансами закрытия неиспользуемого счета можно на сайте обслуживающей организации. После удовлетворения запроса платежные реквизиты признаются недействительными. Кредитка автоматически становится непригодной для выполнения любых финансовых операций.

Если клиент намерен прекратить сотрудничество, вопрос закрытия карты следует обсудить с сотрудником банка в ходе консультации. Разблокировать счёт или перевыпустить кредитку больше не получится. Все дополнительные карты будут закрыты.

При оформлении кредитной карты мы обращаемся в банк, подписываем договор и получаем сам «пластик». Чтобы закрыть карту, нужно тоже обратиться в банк с заявлением — нельзя просто взять и положить карту на полку или разрезать и выбросить.

К каждой карте привязан счет, через который проходят все трансакции, и он, в отличие от «пластика», бессрочен. И если, например, истек срок действия карты, счет переносится на новую. Банк будет брать плату за обслуживание, о чем клиент может даже не подозревать, полагая, что раз он не пользуется «пластиком», то и платить не за что.

Рассказываем, как правильно закрыть кредитную карту и что нужно знать.

Если карта активна

Если карточка активна, то банк взимает плату за годовое обслуживание, уведомления и другие услуги. Если по какой-то причине вам больше не нужна кредитная карта, то ее лучше закрыть. План действий такой:

- уточнить в банке, есть ли задолженность, и погасить ее в полном объеме — счет с отрицательным лимитом финансовая организация не закроет. Это нужно сделать, даже если карточка не использовалась для оплаты покупок: банк мог взимать плату за обслуживание, за СМС или пуш-уведомления;

- написать заявление о закрытии счета;

- написать заявление на отключение услуг (обслуживание, страховка, подписки на дополнительные услуги банка, уведомления);

- вывести свои деньги, если они хранятся на кредитке — это так называемые деньги сверх лимита. Условия вывода средств с кредитной карты отличаются от условий по дебетовой карте. Их следует уточнять в банке;

- удалить кредитку из личных кабинетов онлайн-кинотеатров, интернет-магазинов, такси и прочих сервисов на случай, чтобы случайно не потратить кредитный лимит на оплату товаров и услуг.

Если срок действия карты истек

У «пластика» есть срок действия, обычно это 3, 5, 7 лет. Когда он истекает, договор между банком и клиентом не прекращается. Финансовая организация просто перевыпускает кредитку — пункт о переводе счета со старой карты на новую прописан в договоре. Иными словами, вы остаетесь клиентом банка, даже если не получили карту. Условия (всевозможные платы и комиссии, процентная ставка, кредитный лимит), которые прописаны в договоре, также переносятся со старой карты на новую. Бывает так, что для новых клиентов обслуживание карточки бесплатно, а вот за перевыпуск уже надо платить — плата будет списана из кредитного лимита. О таком нюансе за годы пользования кредиткой можно позабыть и столкнуться с просрочкой, потерять деньги, испортить кредитную историю.

Выбрать карту с длинным грейс-периодом

Важно! Банк перевыпускает карту за два-три месяца до истечения ее срока действия. Лучше закрывать кредитку до перевыпуска. Если же срок действия закончился, тогда план действий такой:

- получить перевыпущенную карту в отделении банка/заказать доставку на дом;

- удостовериться, нет ли по ней задолженности;

- написать заявление о закрытии счета;

- написать заявление на отключение платных услуг;

- вывести свои деньги, если они хранились на старой карте и были перенесены на новую;

- не использовать карту для оплаты покупок.

Как подать заявление на закрытие счета и карты

Есть три способа, как обратиться в банк с заявлением о закрытии кредитного счета:

- в отделении. Понадобится паспорт и карточка;

- по телефону. Нужно позвонить на горячую линию финансовой организации, сообщить о намерении закрыть счет, привязанный к карте, продиктовать паспортные данные, кодовое слово;

- в мобильном банке. Самый быстрый способ — в приложении нужно найти карту, активировать ссылку «закрыть счет», заполнить заявление. Как вариант — написать в чат поддержки.

Важно! Вне зависимости от способа обращения в банк с просьбой о закрытии счета нужно обязательно запросить соответствующий документ, а еще справку об отсутствии задолженности перед финансовым учреждением (это может быть один документ). Это нужно на случай, если произойдет сбой и банк обнаружит задолженность, например, за годовое обслуживание.

Сколько времени требуется на закрытие счета?

Зависит от финансовой организации. Обычно это 30–45 дней. За это время банк проверяет, не совершал ли клиент новых операций (например, не произошло ли ежемесячное списание за подписку на сервис электронных книг).

Что делать с картой?

Неработающий «пластик» можно оставить на память, а можно выкинуть. Не рекомендуется выбрасывать карту целиком — хоть она больше и не активна, но на ней содержится персональная информация. Лучше разрезать карту на несколько частей.

Что делать, если карта и счет закрыты, а долг образовался?

На кредитные карты, как и на любые другие займы, распространяется срок исковой давности — время, в течение которого банк может требовать от клиента возврата долга. Во избежание неприятностей с начислением задолженности после того, как счет закрыт, справку лучше хранить как минимум три года — именно столько длится срок исковой давности. Но в идеале хранить любые банковские документы нужно бессрочно.

Если счет и карта закрыты, а долг все равно образовался, нужно обратиться в финансовую организацию с претензией и документами, подтверждающими отсутствие задолженности.

Когда не стоит закрывать кредитную карту?

С помощью кредитки можно экономить и зарабатывать. Например, у некоторых кредитных карт существуют выгодные бонусные программы — банки предлагают серьезные скидки за покупки по кредитке у партнеров, а авиакомпании проводят закрытые распродажи билетов для владельцев кредиток, по которым начисляется кэшбэк в виде миль.

Подробно о том, кому и зачем нужна кредитная карта, как правильно ее выбрать, мы рассказывали здесь.

Информация о кредитных картах отображается в кредитной истории заемщика. Если время от времени оплачивать кредиткой покупки и исправно вносить платежи, можно сформировать безупречную кредитную историю (или поправить испорченную) и в будущем рассчитывать на кредиты посерьезнее, например, на ипотеку.

Наконец, кредитная карта — подстраховка на случай непредвиденных расходов (долг по которым можно погасить в течение льготного периода), особенно если обслуживание бесплатное.

Подобрать банковскую карту

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

Бробанк.ру разобрался в том, как правильно закрыть кредитную карту Сбербанка, и почему это важно делать своевременно. Почему недостаточно просто не пользоваться картой, и какие варианты ее официального закрытия предлагает банк? Информация, которую должен знать каждый держатель кредитной карты.

-

Как отказаться от кредитной карты Сбербанка, если она еще не выдана

-

Можно ли просто закрыть минус и больше ничего не делать?

-

Отказ от кредитной карты Сбербанка через Сбербанк Онлайн

-

Как и где можно закрыть кредитную карту Сбербанка по всем правилам

-

Если кредитка открыта в другом регионе

-

Если не пользоваться картой вообще

Как отказаться от кредитной карты Сбербанка, если она еще не выдана

Часто менеджеры Сбербанка предлагают гражданам оформить кредитку при подаче заявки на потребительский кредит. Порой спустя время человек понимает, что дополнительный кредитный продукт ему не нужен, он желает от него отказаться.

Эта ситуация — самая простая. Кредитная карта Сбербанка активируется после ее выдачи клиенту на руки. То есть если человек подписал договор, продукт становится действующим: чтобы отказаться от него, нужно пройти официальную процедуру. Если же договор не подписан, активации нет, пластик не действующий. Соответственно, гражданину вообще ничего не нужно делать, он просто не приходит в банк за картой.

Можно ли просто закрыть минус и больше ничего не делать?

Эта самая большая и распространенная ошибка держателей кредитных карт: они просто закрывают по ней минус и перестают пользоваться, порой — просто утилизируют сам пластик. Если и вы так поступили, ждите, что скоро Сбербанк начнет предъявлять вам претензии за просрочку.

Если вы не хотите больше пользоваться кредитной картой Сбербанка, необходимо официально отказаться от нее, написав соответствующее заявление

Что будет, если поступить именно так:

- Гражданин видит минус по карте в Сбербанк Онлайн и закрывает его, считая, что тем самым выполнил свои долговые обязательства. Он благополучно забывает о карточке, только вот банк о нем не забудет.

- На следующий месяц Сбербанк по стандартной схеме начислит проценты за предыдущий отчетный месяц (такая схема начисления процентов действует практически во всех банках). Баланс кредитной карты уйдет в минус, появится необходимость внесения ежемесячного платежа.

- Гражданин благополучно пропускает очередной платеж, так как он думает, что закрыл кредитную карту Сбербанка.

- Через какое-то время он получает информацию о просрочке и искренне удивляется этому. Как правило, такие граждане винят во всем банк, хотя как раз-таки банк делает все по схеме, а заемщик нарушил условия кредитного договора.

Конечно, приходится платить за просрочку. И хорошо, если информация о ней была получена быстро. Если затянуть процесс закрытия проблемного долга, можно по незнанию просто испортить свою кредитную историю.

Если вы не хотите больше пользоваться кредитной картой Сбербанка, необходимо официально отказаться от нее, написав соответствующее заявление. Это единственный верный путь.

Отказ от кредитной карты Сбербанка через Сбербанк Онлайн

Сбербанк Онлайн — универсальный и многофункциональный интернет-банкинг, большинство финансовых операций можно провести через него. Поэтому многие заемщики и закрытие кредитки желают провести удаленно.

А теперь важный момент — через Сбербанк Онлайн вы можете заблокировать кредитную карту, но не закрыть ее.

Что означает блокировка? Подключив ее, вы просто сделаете невозможными все операции по кредитному счету и непосредственно с пластиком. К блокировке стандартно прибегают граждане, которые потеряли кредитку.

Через Сбербанк Онлайн вы можете заблокировать кредитную карту, но не закрыть ее

Если вы просто заблокируете кредитную карточку через Сбербанк Онлайн, это не будет означать, что теперь она полностью закрыта. Все возможные платы: за обслуживание, дополнительные услуги и опции будут взиматься. Счет в любом случае останется действующим, его просто временно заблокируют.

Как и где можно закрыть кредитную карту Сбербанка по всем правилам

Если на ней долг, соответственно, предварительно нужно закрыть задолженность в полном объеме. Сумму минуса можно увидеть в Сбербанк Онлайн, но за расчетом лучше обратиться к менеджеру банка. Дело в том, что в интернет-банке отражается сумма долга на данный момент. А в следующий месяц Сбер начислит проценты за предыдущий, и баланс снова окажется в минусе.

Как проходит закрытие счета:

- Вы обращаетесь в любое отделение с паспортом, рассказываете специалисту, что желаете провести закрытие счета кредитной карты Сбербанка и отказаться от нее полностью.

- Менеджер делает расчет и указывает, какую сумму нужно внести на счет, чтобы полностью закрыть долговые обязательства по кредитке. Сумма может оказаться больше, чем задолженность на текущий момент, так как в нее войдут проценты за операции, проведенные в этом месяце.

- Менеджер составляет заявление на закрытие кредитной карты и передает его на подписание. Заемщик вносит деньги на карту.

- Непосредственное закрытие счета проводится через 30 дней, то есть не сразу. Этот срок необходим банку, так как могут появиться какие-то неучтенные операции, которые повлекут за собой увеличение долга.

Вместе с заявлением на закрытие нужно написать и заявления об отказе от всех подключенных дополнительных услуг. Если их не отключить, счет снова может уйти в минус в следующем месяце.

Выданная менеджером справка о закрытии кредитного счета должна храниться у клиента в течение 3-х лет

По истечении установленного срока нужно еще раз посетить офис Сбербанка и получить документальное подтверждение того, что был оформлен отказ от карты, и вы больше ничего банку не должны. Выданная менеджером справка о закрытии кредитного счета должна храниться у клиента в течение 3-х лет.

Если кредитка открыта в другом регионе

Если вы оформили кредитную карту в одном регионе, а закрыть ее желаете в другом, например, вы переехали, то возникнут некоторые сложности. Система работы Сбербанка по России такова, что каждый отдельный территориальный округ — словно отдельный банк. Поэтому если вы обратитесь в отделение другого округа, вам не смогут помочь, потому что у специалистов даже не будет доступа к вашей карточке и счету.

В этой ситуации вопрос о том, как быстро закрыть кредитку Сбербанка не решить. Звоните на горячую линию банка и узнавайте, как провести операцию.

Если не пользоваться картой вообще

Если вы получили кредитную карту Сбербанка на руки и решили ею не пользоваться, в любом случае нужно задаться вопросом о том, что нужно, чтобы закрыть платежное средство, и как это сделать. Дело в том, что если карта уже выдана, если договор подписан, карта считается активированной (активация проводится автоматически в день выдачи пластика или на следующий день).

Если карта уже выдана, если договор подписан, карта считается активированной

Можно ли отказаться от кредитки в этом случае? Конечно, можно, но стандартным образом. Если карта активирована, то уже возникла необходимость оплаты годового обслуживания, если выбранный вид карты ее предполагает. Если же первый год бесплатный, ничего платить при закрытии не нужно, просто посетите офис Сбербанка и напишите заявление.

Комментарии: 16

Далеко не каждого клиента устраивают условия обслуживания кредитки или общий уровень сервиса банка. В подобной ситуации появляется вполне логичное желание прекратить пользоваться продуктом. Чтобы избежать или минимизировать сопутствующие расходы, необходимо четко знать, как правильно закрыть кредитную карту. Подробный ответ на этот вопрос, как и описание возможных проблем, которые могут быть вызваны неверными действиями клиента, приводятся в статье.

Почему кредитную карту нужно обязательно закрыть официально

Что будет, если ее закрыть неправильно

Как закрыть кредитную карту правильно

Получение справки о закрытии

Почему кредитную карту нужно обязательно закрыть официально

Решение о закрытии кредитки принимается по разным причинам. Наиболее часто речь идет о следующих ситуациях:

- принципиальное нежелание продолжать пользоваться карточкой с кредитным лимитом;

- ухудшение условий обслуживания банковского продукта;

- желание оформить другую разновидность карты этого же банка;

- поступление более привлекательного предложения от другого финансового учреждения.

Независимо от причины, просто перестать пользоваться кредитной картой не получится. Дело в том, что обычная блокировка, занимающая пару минут, не является решением вопроса, так как договор на обслуживание карточки, как и карточный счет, продолжать действовать в обычном порядке.

Следовательно, сохраняться стандартные обязанности клиента, например, внесение регулярного платежа, оплата процентов или подключенных к карточке платных опций. Именно поэтому требуется официальное закрытие кредитки, которое предусматривает расторжение договора с банком и закрытие еще и карточного счета.

Что будет, если ее закрыть неправильно

Как было отмечено выше, если кредитная карта закрыта неправильно, у клиента сохраняются обязательства перед банком. Причем нередко он даже о них не знает. Результатом становится появление и просрочка задолженности перед кредитором, а затем – начисление повышенного процента за пользование заемными средствами и, что еще неприятнее, пеней. Стоит ли удивляться тому, что итогом подобных действий со стороны клиента становится необходимость платить банку намного более крупную сумму, чем при правильном закрытии кредитной карточки.

Как закрыть кредитную карту правильно

Решение о закрытии кредитки принимается клиентом в одном из трех случаев – до активации карточного продукта, в процессе его использования и после окончания срока действия. Особенности каждой из ситуаций имеет смысл рассмотреть отдельно.

До активации

Порядок действий по закрытию кредитки и привязанного к ней карточного счета определяется правилами конкретного банка. В большинстве случаев активация становится завершающей стадией заключения договора. Следовательно, ее отсутствие означает, что соглашение не вступает в силу.

Несколько иная ситуация складывается, если договор все-таки подписан, а правилами банка предусмотрена автоматическая активация. В этом случае следует выполнить пошаговую инструкцию, которая приведена в следующем подразделе статьи.

Важно помнить, что в обеих описанных ситуациях имеет смысл сделать звонок в службу клиентской поддержки банка. Он необходим для окончательного прояснения дальнейших действия клиента.

После активации

Внутренним распорядком большей части отечественных банков закрытие кредитки предусматривает личное посещение офиса финансового учреждения. Редким исключением выступает Тинькофф, который обслуживает клиентов исключительно дистанционно. В остальных случаях пошаговая инструкция по правильному закрытию кредитной карточки предусматривает выполнение следующих действий:

- Визит в отделение банка.

- Идентификация клиента с помощью паспорта.

- Заполнение заявления на закрытие кредитки и карточного счета на бланке, предоставленном менеджером финансовой организации (для Tinkoff – подача онлайн-заявки или звонок на горячую линию).

- Отключение платных сервисов и любых других подобных опций.

- Проведение сверки взаиморасчетов. Если на балансе карты долг – требуется внести необходимую сумму денежных средств, если остаток – вывести деньги по указанным клиентом реквизитам.

Далее требуется подождать официального закрытия кредитной карточки. Обычно процедура занимает от месяца до двух, в зависимости от правил конкретного банка. Такой длительный срок необходим для подведения итогов очередного отчетного периода по кредитке, в течение которого могут прийти сведения по операциям или начисление оплаты по подключенным к кредитке сервисам.

Завершающим этапом процедуры выступает получение справки о том, что закрытие кредитки и счета прошло успешно. Наличие документа подтверждает отсутствие претензий к клиенту со стороны банка.

Если срок кредитки истек

Окончание срока действия кредитной карты вовсе не означает отсутствие необходимости пройти описанную выше процедуру закрытия кредитки. Дело в том, что этот срок касается только самого пластика, но никак не связан с карточным счетом, который продолжает функционировать. Например, будет начисляться и списываться плата за обслуживание, что приведет к отрицательному балансу, просрочкам и начислению штрафных санкций в виде пеней и повышенного процента.

Получение справки о закрытии

Чтобы избежать возможных проблем с банком в будущем, целесообразно довести процедуру закрытия кредитки до конца. То есть – до получения справки о том, что и карта, и счет закрыты. Только в этом случае клиент полностью защищает себя от весьма вероятных претензий со стороны финансового учреждения и гарантирует отсутствие непредвиденных расходов, связанных с ними.

Часто задаваемые вопросы

Почему на неиспользуемой кредитке появляется задолженность?

Для этого имеются, как минимум, две причины. Первая – начисление платы за обслуживание. Вторая – наличие подключенных платных опций или сервисов. Важно понимать, что после появления долга и просрочек по нему, задолженность будет расти еще и за счет начисления штрафных санкций. Обычно речь идет о двух их видах – повышенном проценте и пенях.

Можно ли закрыть кредитную карту с долгом?

Закрыть кредитную карточку с текущей задолженностью не получится ни в одном российском банке. Правилами любого из них предусмотрено предварительное полное погашение долга, что выступает обязательным условием прекращения взаимоотношений клиента и финансовой организации.

Как закрыть кредитку в случае ее потери?

В подобной ситуации требуется сначала как можно быстрее заблокировать кредитку. Это позволит минимизировать возможные потери, например, в случае ее попадания к мошенникам. Далее требуется обратиться в службу поддержки банка и сообщить о нештатной ситуации. В ряде случаев необходимо написать заявление в правоохранительные органы. Дальнейшее закрытие кредитки осуществляется по описанной в статье схеме, предусматривающей посещение банка и заполнение соответствующего бланка.

Вывод

- Закрытие кредитной карты – обязательное мероприятие, реализация которого необходима как при окончании срока действия продукта, так и прекращении обслуживания в банке.

- Чтобы закрыть кредитку, потребуется погасить долг перед банком, причем в полном объеме, отключить платные сервисы и заполнить заявление.

- Срок закрытия кредитной карточки варьируется от месяца до двух.

- Если карту официально не закрыть, возможная ситуация появления на ней задолженности и последующего быстрого увеличения суммы долга, в том числе – за счет штрафных санкций, начисляемых банком.

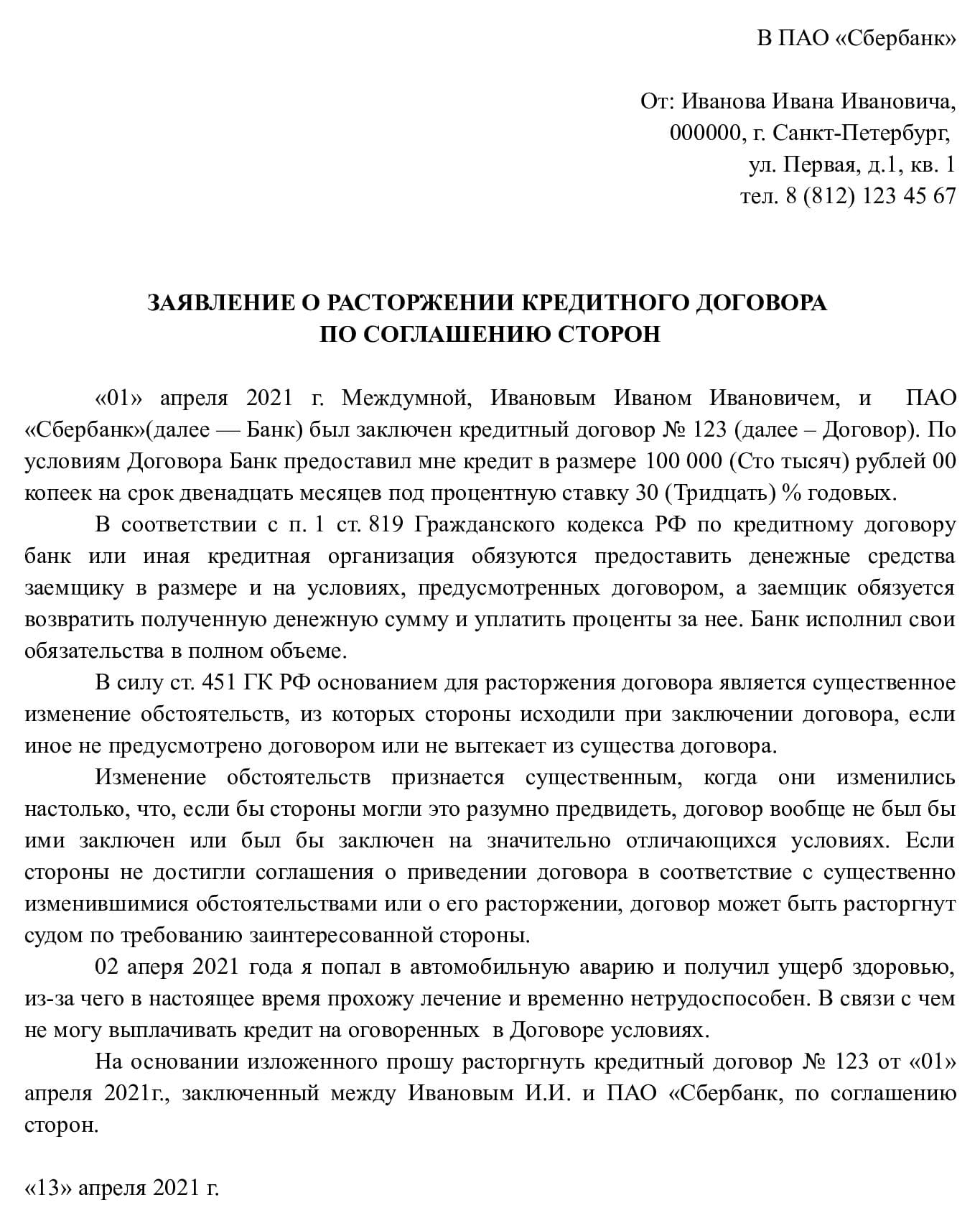

Как расторгнуть кредитный договор с банком:

- Направить кредитору официальное письмо с просьбой о расторжении.

- Заключить соглашение о расторжении.

- Если кредитор отказал в заключении соглашения, обратиться в суд.

Причины для расторжения договора с банком

Практика кредитования чрезвычайно распространена в России: россияне берут кредиты на покупку жилья, ремонты, приобретение бытовой техники, автомобилей, отдых и другие цели. Большинство граждан предпочитают банковское кредитование — только небольшое количество заемщиков, около процента, пользуются услугами микрофинансовых организаций.

Выдача кредита сопровождается оформлением кредитного соглашения, в тексте которого кредитор, банк, и заемщик, гражданин, согласуют, в том числе:

- размер выдаваемой суммы;

- процентную ставку;

- срок возврата.

Кредиты оформляются на продолжительный срок — от нескольких месяцев до десятков лет, жизненные обстоятельства заемщика за этот период неоднократно меняются, что нередко приводит к невозможности возврата кредита, в связи с чем заемщик стремится расторгнуть соглашение.

Инициировать расторжение кредитного договора вправе как сам заемщик, так и банк. Банк расторгает его, как правило, если заемщик не исполняет обязанности по возврату займа, уплате пени или штрафов.

Заемщик инициирует расторжение, потому что:

- передумал. Это самый простой вариант. Если соглашение уже подписано, но деньги еще не потрачены, оформить отказ от кредита после подписания договора проще всего, достаточно заявления в банк. Скорее всего, кредитор согласится на расторжение, правда, в кредитной истории заемщика появится отметка о его неблагонадежности: никаких материальных потерь он не претерпит, но взять новый кредит станет сложнее;

- отсутствует возможность погасить займ. В жизни случается всякое: проблемы со здоровьем, потеря работы — такие события влекут финансовые трудности, из-за которых гражданин теряет возможность выплачивать кредит;

- банк нарушает условия займа, например, самовольно в одностороннем порядке меняет процентную ставку.

Можно ли расторгнуть договор с банком

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, утвердительный — да, можно, но сложно.

Проще всего расторгнуть соглашение, если оно уже подписано, но деньги еще не получены, или получены, но не сняты с кредитного счета. В таком случае кредитор не станет сопротивляться.

Сложнее его расторгнуть, если деньги потрачены.

Важно помнить, что ситуация, в которой кредитор согласится «простить» долг и разрешит не возвращать займ вовсе, исключена. Однако есть возможность реструктурировать или рефинансировать долг, то есть расторгнуть одно соглашение и заключить другое на более выгодных для плательщика условиях, если погасить долг на старых условиях стало невозможно.

Варианты, как расторгнуть

Вариантов, как расторгнуть договор с банком по кредиту, два:

- по соглашению сторон. Банк едва ли согласится отказаться от соглашения и списать задолженность. Вероятнее, что стороны договорятся о реструктуризации долга или его рефинансировании. Тогда вслед за расторжением первоначального договора будет заключение другого, на новых условиях. В некоторых случаях кредитный долг переводится на другое лицо — происходит замена должника, отношения с первоначальным должником фактически прекращаются. Важно помнить, что такая замена допустима только при согласии кредитора, а без такого согласия ничтожна;

- через суд. Например, гражданин вправе обратиться в суд с иском о расторжении на основании того, что кредитор не исполняет обязанности по соглашению или нарушает его условия. Частным случаем расторжения договора через суд является его расторжение в рамках процедуры банкротства физического лица. Если гражданин признается неплатежеспособным, в рамках такого производства ему списываются долги, в том числе кредитные, а договор с банком фактически расторгается.

Расторгнуть его в одностороннем порядке самостоятельно нельзя.

Что надо сделать, чтобы расторгнуть

Когда заемные средства еще не израсходованы, порядок, как отказаться от кредита, если договор подписан, несложен: необходимо направить кредитору письменное заявление о расторжении и возврате средств. Пояснять причины отказа в этом случае необязательно.

Значительно сложнее порядок, как отказаться от кредита после подписания договора, если деньги заемщик получил и потратил. В таком случае вариантов два:

- вернуть досрочно сумму займа. При потребительском кредитовании есть возможность вернуть займ в любой момент, но в условиях соглашения иногда встречается правило о недопустимости досрочного возврата в течение определенного времени. Если возврат возможен, вернув деньги и уплатить начисленные за период пользования деньгами проценты, гражданин исполняет обязательства и закрывает договор;

- направить письменное заявление о расторжении.

Второй вариант необходим, если у заемщика нет возможности вернуть займ, уплатить пени, проценты и штрафы, либо если причина расторжения — нарушение банком условий соглашения. В таком обращении следует раскрыть причины невозможности погасить кредит или суть допущенных банком нарушений. Скорее всего, в ответ на такое обращение поступит либо отказ от расторжения или изменение договора, либо предложение перезаключить его на невыгодных условиях.

Если ответ банка гражданина не удовлетворил, он вправе обратиться в суд с требованием изменить положения существующего договора или расторгнуть его.

Исход такого суда тоже не предрешен:

- если причина обращения — это неспособность заемщика гасить кредит, то ему предстоит доказать, что причины ухудшения его финансового состояния были форс-мажорными, и он в них не повинен. Например, если заемщик потерял работу и из-за этого не платит кредит, суд вправе не признать это обстоятельство форс-мажорным;

- если причина в неисполнении банком условий договора, шансов больше, но заемщику предстоит разъяснить, в чем состояло нарушение.

В любом случае споры с банками редко заканчиваются абсолютной победой физических лиц — все банки располагают штатом сильных юристов, которые специализируются на подобных спорах. Поэтому, если предстоит суд с банком, следует нанять профессионального представителя со знаниями в этой сфере.

Гольцова Полина

юрист, специалист по госзакупкам

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Все статьи автора

Одной из сильных сторон обслуживания в Сбербанке считается оперативность – то, как быстро и эффективно финучреждение готово удовлетворить запрос клиента. Среди прочего, считанные минуты занимает в банке оформление платежных карт – как дебетовых, так и кредитных. Однако так ли просто расторгнуть имеющие отношения с банком, если кредитка вам не понадобилась? В данной статье попробуем узнать, как отказаться от кредитной карты Сбербанка самым простым и проверенным способом.

Причина отказа от кредитной карты Сбербанка

Кредитные карты все плотнее входят в повседневную жизнь россиян. В ситуации нехватки собственных сбережений они дают возможность взять займы у банка с тем, чтобы вернуть долг после, когда баланс пополнится денежными средствами. У кредиток имеется масса сопутствующих достоинств: пользоваться ими удобно, выгодно и не затратно с точки зрения времени, потраченного на оформление и платежи по карте. Однако многие клиенты Сбербанка столкнулись с тем, что при открытии счета, вклада или простого дебетового пластика им в придачу навязывают оформление кредитной карты. Притом, позиционируется это как «бонус» от финучреждения, который может быть выслан по почте. Что делать в таком случае?

Другая ситуация – вы оформили кредитную карту, активировали ее и пользовались какое-то время, однако в определенный момент решили прекратить сотрудничество с банком. Как правильно закрывать кредитные карты Сбербанка в таком случае? Чем эта процедура будет отличаться от блокировки карты в случае кражи или утери? Казалось бы, проще всего в каждой из ситуаций разрезать пластик Сбербанка вдоль магнитной линии за его ненадобностью. Однако необходимо учитывать несколько обстоятельств:

- Кредитка находится в собственности

финучреждения – Сбербанка в данном случае. Об этом свидетельствует надпись на

ее обратной стороне, а пользователя карты неспроста называют в документах

держателем (не собственником!) продукта. - Даже

физически уничтожив кредитку, вы продолжите числиться владельцем счета,

привязанного к пластику. - За

обслуживания счета и кредитки финучреждение берет оплату. Поэтому не осуществив

процедуру закрытия как следует, вы будете обрастать долгом перед Сбербанком.

Как закрыть неактивированную кредитную карту Сбербанка?

Начнем с того, как отказаться, если Сбербанк навязывает кредитную карту при оформлении других продуктов. Настойчиво рекомендовать свои продукты стало широко распространенной практикой в банковских учреждениях. Например, консультанты всячески расписывают достоинства кредитных карт и выгодность их использования, после чего клиент решает оформить пластик «на всякий случай». Впоследствии, однако, он начинает использовать заемные средства финучреждения при каждой покупке. Объем задолженности клиента начинает расти в геометрической прогрессии, ведь за каждый использованный рубль банк взимает не только проценты, но и плату за подключенные сервисы. Чтобы не остаться по уши в долгах, клиенту нужно очень внимательно подходить к управлению финансами. Не исключено, что лучшим решением для него будет отказаться от пластика еще на этапе общения с представителем банка.

Итак, первое, что должен знать о своих правах клиент: получать или не получать банковский продукт – это целиком и полностью его решение. Ни одно учреждение не имеет права заставить человека оформить кредитку и ее использовать. Если карточка досталась вам по почте или в качестве бонуса за оформление другого продукта, но при этом вы не подписывали никаких договоров и соглашений – смело перерезайте ее ножницами. Иных действий с вашей стороны больше не потребуется.

Какие еще нюансы стоит учитывать? Если кредитку не активировали и ни разу ею не пользовались, Сбербанк вправе карту заблокировать – сразу или в течение полугода, если на ней имеется долгов. Также бывает, что клиент в второпях подписывает согласие на выпуск кредитки, но после решает не пользоваться ею. Не активировав карту, он в этом случае должен обратиться в отделение Сбербанка и подписать заявление об отказе.

Как быстро закрыть уже активированную карту?

Другое дело, если вы активировали кредитку. Теперь она не может классифицироваться как неиспользованная карта, и отложить ее в дальний ящик стола не выйдет. В тарифах за использование пластика может присутствовать плата за выпуск, обслуживание привязанного счета или дополнительный функционал. Таким образом, даже ни разу не расплатившись по кредитке, вы окажетесь в долгу у финансового учреждения. Чтобы закрыть такую карту, вам придется действовать, как и любому активному пользователю пластика:

- Рассчитайтесь по всем долгам с

финучреждением. - Откажитесь

от дополнительного функционала – того, что подключается автоматически и лично

вами (sms-информирование, интернет-банкинг и прочее). - Обратитесь

в одно из представительств Сбербанка, чтобы удостовериться в отсутствии

задолженностей по данному счету. - Напишите

заявление, чтобы закрыть счет, к которому привязана кредитка.

Клиенту рекомендуется обратиться в то же представительство банка, где было дано согласие на оформлении кредитки. С собой на руках достаточно иметь паспорт. После того, как клиент подпишет заявление на закрытие счета, сотрудник Сбербанка на его глазах должен уничтожить пластик.

Всегда ли стоит отказываться от кредитной карты?

Грубое навязывание дополнительных банковских продуктов нарушает потребительские права клиента. Однако часто финучреждение предлагает оформить пластик на выгодных условиях: например, открыв вклад в Сбербанке, вы получаете возможность бесплатно получить кредитку премиального класса. Другой случай – кредитные карты лимитированной серии, которые доступны лишь в данный конкретный период времени.

Весьма вероятно, что, отказавшись сейчас от пластика, который вам настойчиво предлагает банк, и обратившись при необходимости сюда снова, вы не сможете получить нужную вам карту на таких же привлекательных условиях. Поэтому к любому решению по кредитке, будь оно положительным или отрицательным, имеет смысл подходить взвешенно.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Кредитка — удобный и потому востребованный заемщиками всего мира платежный инструмент, и россияне в этом давно убедились. Но в силу разных причин тот пластик, который есть у клиента, его может перестать устраивать. Что в этом случае надо предпринять? Расскажем об этом в заметке.

Возникает вопрос: как отказаться от кредитной карты, причем сделать все грамотно, чтобы не возникло:

- проблем с банком-эмитентом

- сопутствующих негативных записей в кредитном досье субъекта в БКИ, влияющих на его финансирование в будущем.

Причины возврата в банк кредитного пластика

Что приводит к отказу от использования кредитных карт? Условно варианты делятся на:

- Вынужденные — если банк перекрывает для заемщика право доступа к финансовому инструменту. Все основания прописаны в правилах банка. Среди них есть просрочки, внутренние риски банка и неизбежные блокировки по «антиотмывочному» № 115-ФЗ.

- Добровольные — когда клиент по собственному желанию отказывается от использования этого платежного инструмента.

Что означает отказ от кредитного пластика

По существу, когда встает вопрос о возврате оформленной кредитки, подразумевается закрытие расчетного счета, на который банк предоставляет финансирование (кредитный лимит).

Нужно ли закрывать карту при ее утере или повреждении

Встает вопрос: есть ли необходимость отказываться от финансового инструмента, когда карта утрачена? Нет, если причина только в этом. Достаточно просто заблокировать доступ к счету любым удобным способом:

- Через личный кабинет — в чате с оператором или собственноручно активировав нужную функцию.

- По номеру телефона службы клиентской поддержки.

- В ближайшем офисе организации — эмитента.

В случае, если позже карта отыщется, большинство банков сейчас дают клиенту возможность разблокировать доступ к счету — самостоятельно либо через специалиста поддержки.

При утере:

- Пластик будет перевыпущен, и только после этого гражданин сможет пользоваться заемными средствами, выделенными банком.

- Злоумышленник, завладевший «старой» картой, откажется при этом отрезан от счета.

Если носитель поврежден, банк обычно перевыпускает аналогичный — сохраняется даже пин-код «старой» карты. Но сейчас из-за ухода международных платежных систем вместо носителей Visa выдают «МИР», а с Master Card банки работают «по наличию». А в некоторых банках теперь доступны только российские карты — например, так у Сбера.

Придется ли деактивировать карту, если доступ к ней получили злоумышленники

Когда персональные данные клиента скомпрометированы, выдавшие их организации как правило:

- настаивают на закрытии счета,

- перезаключении кредитного договора

- и предоставлении нового продукта.

То есть отказ от карты происходит по взаимному согласию, как и получение новой.

Навязали кредитную карту: как поступить

На заре становления отечественной банковской системы такое случалось сплошь и рядом.

Обслуживание было почти всегда платным, а сотрудник получал за оформление дополнительных продуктов бонусы. К тому же финансовой организации выгодно выдавать кредитки из-за высоких процентов.

В последние годы, под влиянием конкуренции, ситуация существенно улучшилась. Но после 24 февраля 2022 года, многие банки остановили или существенно снизили выдачи потребительских займов, включая даже ранее одобренные кредиты, а затем вместо них предлагали физлицам… да, именно карты с банковским лимитом.

Учитывая риски, это на первый взгляд странно, но объяснение простое: кредитор может контролировать расходы и, почувствовав неладное, блокировать доступ к лимиту. Можно сказать, что банки таким образом навязывали кредитные карты вместо других востребованных продуктов.

Затем дела пошли на лад: ставки были снижены, объемы выдач кредитов наличными начали восстанавливаться. Но в сентябре, после объявления частичной мобилизации и на фоне прочих геополитических решений, возникли новые риски.

В этой ситуации радует одно: избавиться от навязанных кредиток не сложнее, чем от тех, которые выданы по желанию клиента.

В каких случаях имеет смысл добровольно вернуть банку оформленный продукт

Резонов для отказа от употребления такого инструмента финансирования гораздо больше, чем может показаться на первый взгляд.

Среда, в которой живет или трудится заемщик, небезопасна:

- Держатель карты осознает, что карту могут без его ведома использовать дети; соседи по коммуналке; родственники или коллеги, склонные к игромании или другим видам зависимости.

Риски очевидны: сейчас некоторые интернет-магазины вовсе не требуют введения CVV-кода, и даже многие оффлайн-точки торговли устанавливают обязательное подтверждение операций (введение ПИН-кода), начиная с суммы в 5 тыс. рублей.

- Есть вероятность, что пластик может попасть в руки к злоумышленникам — например, в зоне риска пенсионеры, на которых воздействуют принципы социальной инженерии.

При смене страны проживания

Ситуация, более чем актуальная в 2022 году, когда сотни тысяч человек покидают РФ, переезжая на временное или постоянное место жительства в другие государства. Кредитки Visa, Master Card или American Express, выпущенные в российских банках, за границей не работают. Да и работа продуктов отечественной платежной системы «МИР» за рубежами России — под большим сомнением.

Клиент не планирует пользоваться заемными средствами

К тому же он не нуждается в подушке безопасности. Платить за смс-оповещения не хочется, а без этого, если за картой не следить, возникают риски.

Кредитка оформлялась для того, чтобы сформировать финансовую репутацию

Речь идет про формирование кредитного досье в БКИ, чтобы затем взять долгосрочный заем на автомобиль или недвижимость. Все прошло по плану, и квартира мечты вот-вот будет куплена.

Не секрет, что ставка для конкретного клиента формируется с учетом множества факторов, включая показатель долговой нагрузки, как того требует Банк России. Наличие кредиток учитывается как потенциальный риск, особенно если у физлица их несколько. А переплаты по ипотеке — последнее, чего хотелось бы заемщику.

Имеющаяся карта не годится для использования «на черный день»

Это случилось из-за условий банка: слишком маленький лимит; комиссия за «простой»; не устраивает льготный период.

Есть предложение оформить продукт в другом банке

Или в том же самом банке, но на лучших условиях:

- Без комиссий и платежей за обслуживание карты/счета.

- С более существенным кредитным лимитом.

- Под определенные задачи — скажем, клиенту важно, чтобы снятие наличных попадало под действие грейс-периода.

- С более длительным беспроцентным периодом.

- Сочетание нескольких или всех этих факторов.

В каких случаях кредитка является удобной альтернативой другим видам ссуд

Невзирая на высокие проценты, современные кредитки при определенных обстоятельствах вполне могут заменить нецелевые «потребы», pos-кредиты и рассрочки. Но только в случаях, когда у платежного средства длительный льготный период.

Допустим, сгорел холодильник и нужно срочно его заменить. Цена вопроса: 40 тыс. рублей, и, в принципе, такая сумма не проделает брешь в семейном бюджете, но именно сейчас ее на руках нет. Доступные варианты решения:

- Взять потребительский кредит. В теории он дешевле, но чем короче срок заимствования, тем выше будут проценты. А переплачивать невыгодно.

- При оформлении покупки в магазине прибегнуть к механизму рассрочки, что при досрочной выплате позволит даже снизить стоимость товара, но этот путь не всегда доступен.

-

Оплатить покупку кредитной картой. Однако вариант с льготным сроком в 50 дней — не выход, понадобится пластик с длительным грейс-периодом. Сейчас можно оформить «классические» кредитки:

- 120 дней — Сбер, ВТБ, «Открытие»,

- 123 дня — МКБ,

- 145 дней — Банк «Ренессанс кредит»,

- и даже до 365 дней — Альфа-банк.

Даже в сегменте карт с длительным льготным сроком существует конкуренция за качественных заемщиков. К примеру, «Кредитная Сберкарта» интересна тем, что при отсрочке выплат в 120 дней, заем по ней «обновляется» каждый месяц. А карта с тем же сроком в Банке «Открытие» позволяет не вносить «минималку».

- Заплатить за товар дебетовой картой, а потом жить на средства кредитки, гася заем частями по мере поступления доходов.

Если пополнить лимит в течение грейс-периода, переплаты не будет вовсе. В других случаях стоит просчитать, какой вариант «выгоднее».

Как отказаться от кредитной карты Сбербанка

Предположим, у гражданина на руках видавшая виды кредитка Сбера с льготным сроком 50 дней, но он решил воспользоваться более современным предложением «зеленого» банка. Иметь две таких карты одновременно организация запрещает.

Для того, чтобы «ликвидировать» имеющийся кредитный пластик, держателю предстоит:

- Взять паспорт и прийти в отделение банка, чтобы подать заявление. Сам носитель иметь при себе необязательно. Можно подать заявление о закрытии карты через приложение.

- Расчетный счет будет автоматически закрыт, но предстоит подождать. При отказе от СберКарты на это уйдет 30 дней с момента блокировки, карты другого вида — 8 дней.

- После закрытия счета, клиент получит смс-оповещение.

- И только через 2 дня после этого можно будет подать заявку на выпуск новой кредитки в Сбере.

Как функционирует кредитная карта

Для понимания того, как и зачем деактивировать кредитку, будет нелишним разбираться в том, каковы правила использования этого кредитного продукта. Разберем, что клиенту любого банка следует знать о кредитке.

Заем по кредитной карте возобновляемый

Это выгодно отличает ее от других видов ссуд, которые являются однократными и одобряются в индивидуальном порядке по обращению клиента. Деньгами же с кредитки можно расплачиваться по мере необходимости, что удобно в периоды финансовой нестабильности или потери дохода.

Известны случаи, когда одобренной кредитной линией клиенты пользуются десятилетиями: по мере необходимости эмитент заменяет только пластиковый носитель, который привязан к расчетному счету. Но сейчас не происходит и этого: срок службы просто продляют, чтобы избежать перевыпуска.

Для банка это высокорискованный заем

По ссуде на кредитной карте не предусмотрено ни обеспечения, ни поручителей. Поэтому тарифы по кредиткам обычно значительно выше, чем по другим видам ссуд. Кроме того, в кредитном договоре указывают несколько разных ставок, одна из которых — повышенная, применяется при возникновении просрочки.

Способ предоставления средств называется «кредитный лимит»

Лимит по кредитной карте — это максимальная сумма, доступная заемщику для использования на текущий момент времени.

Опять же в силу высоких рисков, сразу после выдачи кредитки (особенно — по инициативе клиента), финансирование по такому пластику будет незначительным или не слишком большим.

Но для клиентов, аккуратно обслуживающих свои платежные инструменты и показывающих значительные обороты, размер лимита может быть впоследствии увеличен в разы.

Когда банк предлагает предодобренную карту, изначальные условия будут более интересными для потенциального заемщика, но и по таким кредиткам лимит со временем может «вырасти».

Организация устанавливает грейс-период

Это срок, в течение которого за использованными гражданином сумму не начисляются проценты. Этот период еще называют беспроцентным или льготным.

В отличие от других видов кредитования, здесь не возникает обязательств вносить средства в фиксированной сумме, чтобы банк списал их в определенную дату. Как только сумма целиком или частично падает на кредитный счет, ее «засчитывают».

Тем не менее, кредитор потребует ежемесячно гасить минимальный начисленный платеж, невыплата которого означает просрочку.

Время Х: когда банк «включит» начисление процентов

Также в договоре будет указана дата, после наступления которой на потраченную сумму начнут «капать» проценты. Они плюсуются с минимальным платежом и подлежат обязательной выплате.

В некоторых банках их размер может доходить до 8% или даже 10%. Невыполнение условий тоже приводит к возникновению просроченной задолженности.

Принимается и еще ряд мер, «страхующих» кредитора от безответственного поведения заемщика. В частности, в договоре предусмотрены штрафные санкции. Причем неустойки начисляются уже со дня, следующего за платежной датой.

Пока клиент находится в просрочке, банк обычно закрывает доступ к новым тратам, можно лишь гасить долги. Восстановится ли финансирование впоследствии — неочевидно.

В принципе, «классическая» кредитка — инструмент, предназначенный для оплаты покупок, подтвержденных чеком (бумажным или цифровым), неважно, сделана она в интернете или в обычном магазине или салоне. Но сейчас, в силу спроса, все чаще в предложениях финансовых организаций встречаются такие опции, как снятие и перевод средств на другие счета и карты.

При этом часть банков позволяют использовать не по прямому назначению лишь небольшие суммы, необходимые для оплаты мобильного телефона и прочих услуг, другие же — обналичивать или переводить со счета заемные средства в полном объеме.

Нет и единых подходов к тому, попадает ли вывод средств под действие беспроцентного периода.

Условия кредиток во всех банках разные

Существует очень большой разброс условий пользования средствами банковского лимита:

- кредитка Сбербанка может годами лежать в шкафу, пока не понадобится клиенту;

- в банке «Тинькофф» доступная сумма четко зависит от того, как активно клиент пользуется деньгами: она будет уменьшена в случае «простоя», и увеличена, если нарастить обороты до максимума;

- а по некоторым кредитным картам и вовсе установлен минимальный лимит: то есть в месяцы, в которые клиент занимает у банка меньше определенной суммы, ему придется платить комиссию. К примеру, такие условия устанавливал раньше «Райффайзенбанк»;

- наконец, банк может выдать кредитку с нулевым лимитом.

Высокие ставки делают невыгодными долгосрочные займы по кредитке. Это инструмент краткосрочного финансирования, и желательно не выходить за пределы льготного периода. Поэтому их удобно использовать параллельно с другими видами займов.

Какие действия нужно предпринять, прежде чем банк закроет кредитную карту

Очевидно, что процесс деактивации по заявке клиента будет запущен, лишь если за ним не числится долгов. Соответственно, прежде чем писать заявление, предстоит в полном объеме погасить все обязательства перед кредитором, внеся на счет:

- Сумму долга — возместить потраченный кредитный лимит.

- Набежавшие проценты за пользование средствами.

- Комиссии и обязательные платежи (в том числе — за ведение счета, смс или push-уведомления, платные банковские сервисы и прочие).

- Неустойки (штрафы и пени), если они имеются.

Закрытие кредитки через дистанционные каналы: в чем нюансы

Теперь посмотрим, как отказаться от кредитной карты на примере «Тинькофф Платинум» или любой другой, выданной тем же эмитентом. Поскольку банк «цифровой», все действия будут происходить в онлайн-каналах.

Пошаговая инструкция такова:

- Обратиться в службу поддержки и сообщить о своем намерении.

- Получить от банка точный расчет суммы долга. Вот что пишут на этот счет на соответствующей странице сайта банка «Тинькофф».

-

Внести средства на счет. Как только задолженность ликвидирована (или если ее нет), можно направить обращение в банк доступными способами:

- Через чат в личном кабинете,

- По телефону службы поддержки,

- По электронной почте.

Кредитный счет в «Тинькофф» будет закрыт по истечении 30 дней. Примерно по той же схеме, с небольшими вариациями, можно отказаться и от кредитных карт других организаций: Альфа-банка, МТС-банка, ВТБ, Совкомбанка и т.д.

Несмотря на то, что заявки в большинстве банков разрешено подавать в разных формах, предпочтительно делать это в письменном виде: из переписки очевидны намерения клиента и точная дата.

Как отказаться от карты «Халва» после получения кредита

Сразу скажем, что продукт со сладким названием не совсем традиционный — сложно даже считать его «кредиткой» в традиционном понимании.

Как обещает в рекламе эмитент — Совкомбанк, «Халва» это карта рассрочки с беспроцентным периодом «до 36 месяцев» при покупке товаров в партнерских сетях. На странице продукта пишут, что услуга предоставляется на 10 месяцев, на некоторые товары — на 24 месяца, но возможны и более длительные варианты.

Практика списания — равными долями в фиксированную дату, выдает в ней оформленный в виде карты потребительский кредит.

Но в определенных случаях можно использовать и схему с минимальным платежом, правда, услуга платная. Избавление от этого продукта также имеет свои особенности.

Проще всего отказаться от заявки на кредитку, советуют в «Совкоме». До того, как выпустить пластик, оставившему обращение клиенту позвонит сотрудник организации, чья задача — проверить подлинность предоставленных сведений; ему и следует сообщить о принятом решение.

Но если этот момент упущен, неважно, карта еще на стадии изготовления или уже на руках у клиента, но не активирована, закрыть «Халву» дистанционно не получится. Что же делать? Рассказываем:

- Для оформления отказа потребуется явиться в отделение. Изготовленную, но не выданную карту, аннулируют.

- Пластик, по которому уже оформляли рассрочку, придется закрывать по стандартной схеме. Вначале следует проверить его на наличие долгов, даже если им давно не пользовались. Банк активно практикует платные подписки. Их аннулируют и отключат.

- Процедуру отказа имеет смысл инициировать только после того, как все задолженности погашены, чтобы не ходить в отделение дважды. Убедиться в отсутствии долга можно через приложение Совкомбанка.

- Если на кредитной карте хранились личные финансы, их нужно «через приложение» перевести на другие счета или снять, пишут на сайте.

- Идти в офис имеет смысл после завершения всех проверок. Неизвестно для чего, но помимо паспорта понадобится еще и кредитный договор. А в обращении банк зачем-то требует указать причину отказа, хотя клиент и не обязан это делать.

- Прощание с кредиткой в Совкоме обставлено как настоящее шоу: пластик торжественно разрезают в присутствии гражданина.

В принципе в том, что банк изымает носитель, нет ничего экстраординарного: клиента не зря называют держателем карты, истинный ее владелец — банк–эмитент, он имеет право потребовать сдать карту. Более того, сейчас, при дефиците микрочипов, известны случаи, когда их «удаляют» и вставляют в новую карту.

Любопытно, что Совкомбанк не советует закрывать расторгать кредитный договор: нужно просто отключить все платные опции «и тогда пластик не будет вас напрягать», пишут на сайте.

Банк отказывается закрыть кредитную карту: что предпринять

Это зависит от причины, по которой кредитная организация «тормозит» деактивацию и/ или растягивает срок принятия решения. Скажем, в качестве оснований «отказа от закрытия» в Совкомбанке указаны:

- Наличие невыплаченных долгов.

- Обращение за услугой не того лица, на которое оформлен договор.

Эти причины не вызывают сомнений. К примеру, в Сбере такая услуга как закрытие счета по доверенности «временно недоступна». Если эмитент указывает в ответе иную, сомнительную причину или вовсе не отвечает на запросы, обращайтесь за поддержкой к квалифицированному юристу.

Почему банк не закрывает счет кредитной карты немедленно

Кредитору требуется время, чтобы убедиться: не остались ли у клиента долги. Случается, что платежи проходят с задержкой, особенно при расчетах за границей.

При этом и обязательный платеж по кредитной карте, и сумма долга «учитываются» на конец периода — то есть месяца, с какой бы даты он ни отсчитывался:

- с момента выдачи пластика на руки;

- со дня активации карты;

- или совпадает с календарным.

По итогу периода баланс может уйти в минус. Но отчасти эта практика и в интересах клиента: например, отель может заморозить определенную сумму при заселении, и деньги не сразу возвращаются на счет. Нет смысла их «дарить».

Сколько придется ждать закрытия счета

Такие детали предстоит уточнить в той финансовой структуре, где оформлена кредитка. Не все организации требуют личного присутствия гражданина, чтобы при нем ликвидировать счет.

Вне зависимости от формы подачи заявления, если клиент не дождался оповещения, что дело улажено, стоит поинтересоваться: что же происходит. На практике, срок даже в 30 дней — не предел, ожидание может доходить и до 60 дней. Но все же проявить активность стоит уже по истечении месяца.

Нужно ли брать справку о закрытии счета

Многие банки рекомендуют не ограничиваться утвердительным ответом по телефону или оповещениями, которые со временем теряются. Стоит требовать соответствующие документы с печатями и хранить их как минимум 3 года — такой срок давности по кредитной задолженности установлен в ст. 196 ГК РФ.

Подтверждающие документы рекомендуется заказывать, когда выплачен ипотечный или автокредит.

Операционная система банка не гарантирована от взлома, повреждения или ошибок при обновлении, а значит и справка о том, что обязательства в полном объеме исполнены, может выручить в случае необоснованных претензий, которые иногда возникают и спустя годы. Так что для перестраховки имеет смысл заказать такую бумагу и при закрытии кредитного счета.

По запросу в «Тинькофф» ее точно выдадут:

- Пришлют на электронную почту, внесенную клиентом в кредитный договор;

- Если нет указания на e-mail, то направят по вписанному в документы адресу Почтой России.

А в некоторых более «приземленных» банках по-прежнему выдают бумажные справки на руки.

Банк не закрывает кредитный счет, несмотря на требования? Вашу проблему решат наши юристы!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты