Кассовая книга по форме КО-4

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫ

Скачать пустой бланк кассовой книги .xlsСкачать образец заполнения кассовой книги .xls

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

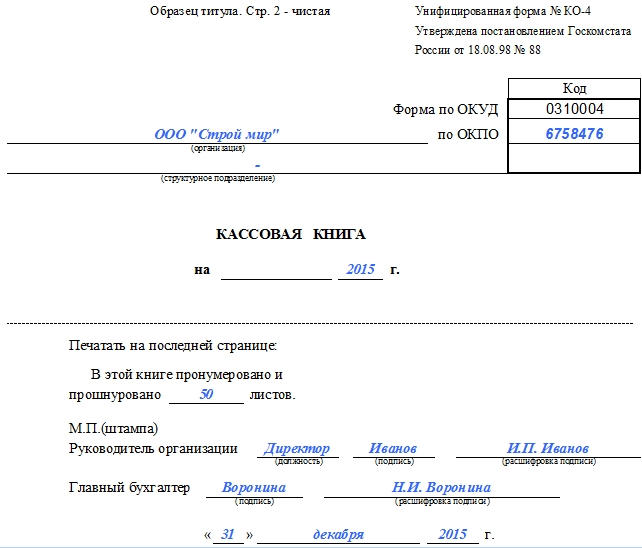

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

-

Гость_15474

4 марта 2023 в 09:52

Правильно я понимаю, что основной (если это есть продажа) то а все остальные производные для этой продажи?

или…Вопрос по определению ОКВЭД

-

Гость_13189 Полина

3 марта 2023 в 21:06

следует читать: Направляла вместе с заявлением на возврат документ- подтверждение…

Какая статья НК 78 или 79

-

Гость_13189 Полина

3 марта 2023 в 20:52

Стандартный имущественный вычет на доход от продажи 1млн.р. Направляла письмо той же ИФНС от 2008г. о предоставлении…

Какая статья НК 78 или 79

-

Редактор Мария Власова

3 марта 2023 в 20:38

Вычет какой — имущественный?

Какая статья НК 78 или 79

Законы

Кассовая книга: кому нужна и как вести

При работе с наличными, будь то получение выручки или выдача зарплаты, необходим учёт кассовых операций. Для этого используют кассовую книгу (форма КО-4). Давайте разберёмся, какими бывают кассовые книги, нужна ли кассовая книга в вашем случае, и как правильно ее вести.

Если вы ИП: можно без кассовой книги

По закону индивидуальные предприниматели не обязаны фиксировать кассовые операции в книге. При этом неважно, на каком налоговом режиме вы работаете: ОСНО, УСН, ЕНВД или патенте (п.4.6 Указания Банка России №3210-У от 11.03.2014).

Если вы хотите контролировать наличку, можете вести кассовую книгу для себя. Например, вы работаете не в одиночку, а с наёмными сотрудниками, и принимаете от них или выдаёте им наличные. Кассовая книга поможет ничего не упустить, не запутаться с документами и держать под контролем остаток в кассе.

Если вы начали вести кассовую книгу, но передумали, можно отказаться в любой момент. Для этого достаточно выпустить соответствующий приказ.

Скачать образец приказа (.doc)

Если у вас ООО: кассовая книга нужна

Организации должны ежедневно вести учёт кассовых операций в кассовой книге (п.4.6 указания Банка России №3210-У).

За отсутствие кассовой книги грозит штраф (ст. 15.1 КоАП РФ):

- должностному лицу и ИП — 4000 ₽ до 5000 ₽,

- компании — 40 000 ₽ до 50 000 ₽.

Кассовая книга нужна, даже если у вас онлайн-касса

Часто у предпринимателей возникает вопрос, нужно ли вести кассовую книгу при использовании онлайн-кассы. От ряда первичных бухгалтерских документов действительно можно отказаться, но кассовая книга в их число не входит.

Правила ведения кассовой книги

- Заводят книгу в начале календарного года и заканчивают в конце. Если вы только создали книгу, начинайте вести её с первой кассовой операции. Книгу можно вести на бумаге или в электронном виде.

- Заполнять бумажную книгу можно ручкой, а вот карандаш использовать нельзя. Запрещены любые помарки и исправления.

- Книгу заполняют каждый день, новый день — это новый лист. Если кассовых операций в течение дня не было, ничего заполнять не нужно.

- Кассовые операции вписывают в каждую строчку без пропусков.

- Лист кассовой книги заполняется в двух экземплярах: один остаётся в книге, а второй отдают в бухгалтерию или руководителю компании.

- Назначьте сотрудника, который будет отвечать за ведение книги. Это может быть кассир или бухгалтер. Определите, кто будет контролировать ведение кассовой книги — главный бухгалтер или руководитель компании.

- Храните использованную книгу и другие кассовые документами пять лет (п. 362 Перечня, утв. приказом Минкультуры от 25.08.2010 № 558).

Как вести кассовую книгу на бумаге

Есть утвержденная форма бумажной кассовой книги — от неё нельзя отступать (Информация Минфина №ПЗ10/2012). Кассовую книгу по этой форме можно купить в любом магазине, который торгует товарами для офиса, или заказать по интернету. Если не хотите покупать, скачайте и распечатайте готовый бланк. В нём есть обложка кассовой книги, образцы стандартного и пломбировочного листа.

Скачать бланк кассовой книги (.pdf)

Кассовые книги бывают на 48 или на 96 листов, цена начинается от 35 ₽

Кассовые книги бывают на 48 или на 96 листов, цена начинается от 35 ₽

Как правильно заполнять кассовую книгу

- Подготовьте пломбировочный лист:

- укажите количество листов;

- напишите должности и ФИО ответственных и контролирующих ведение книги;

- поставьте подписи;

- укажите дату заполнения.

2. Прошейте все листы, кроме обложки и титульного листа, толстой иглой или шилом с суровой ниткой. Достаточно двух дырок. Оба конца нитки выводите на последней странице. Сделайте достаточно свободную петлю, чтобы любой разворот книги открывался без проблем. Завяжите двойной узел и приклейте его к обложке пломбировочным листом. Печать фирмы должна стоять и на пломбировочном листе, и на обложке книги одновременно. Так никто не сможет подтасовать информацию о количестве листов.

3. На титульном листе напишите название компании, восьмизначный код по общероссийскому классификатору предприятий и организаций (ОКПО). Если не знаете свой код ОКПО, уточните на сайте Федеральной службы государственной статистики. Для этого понадобится ИНН или ОГРН/ОГРНИП вашей компании.

Укажите год или месяц, когда вы начали вести книгу. В зависимости от количества кассовых операций в компании, книгу заводят на один месяц, на один квартал или на один календарный год. На одном листе помещается максимум 7 операций.

4. Каждый день вносите в книгу все операции с наличкой. Как мы уже упоминали выше, лист кассовой книги состоит из двух половинок, информация о кассовых операциях в них полностью дублируется. Чтобы не тратить время на переписывание одних и тех же операций на обе половины листа, согните его по линии отреза. Сверху должна оказаться часть с надписью «Остаток на начало дня». Между листами проложите копирку от начала таблички и до строчки «Итого за день».

Укажите напротив надписи «Остаток на начало дня», сколько у вас денег в кассе со вчерашнего дня, а затем записывайте каждую операцию c новой строчки:

5. В конце дня проверьте, соответствует ли сумма наличных в кассе данным в кассовой книге. Запишите эту сумму в нижней правой части листа в графе «Остаток на конец дня» и заверьте подписью. Ниже укажите количество приходных и расходных документов.

6. Передайте книгу на проверку сотруднику, которого вы назначили контролёром: главному бухгалтеру или руководителю фирмы — они должны расписаться в нижней правой части листа.

7. Если вы ошиблись в какой-то из записей, аккуратно зачеркните неправильную информацию и напишите корректную. Рядом поставьте вашу подпись с расшифровкой и укажите дату исправления.

Как вести кассовую книгу в Экселе

Ещё один вариант ведения кассовой книги — заполнять её в электронном виде, а в конце дня распечатывать листы в двух экземплярах. Для этого достаточно стандартного пакета офисных программ: MS Office Word, Excel.

Поставьте на обоих листах подпись и передайте бухгалтеру. В конце года из первых листов сформируйте кассовую книгу. Прошейте листы, соблюдая нумерацию, так, как описано в разделе про бумажную книгу.

Второй экземпляр листа должен подписать ваш бухгалтер и вернуть вам для отчётности.

Скачать шаблон кассовой книги (.xls)

Скачать образец заполнения (.xls)

Как вести кассовую книгу в бухгалтерской программе

Если ваша компания ведёт учёт в специализированной программе, например, 1С-Бухгалтерия, Инфо-Бухгалтер, Контур.Эльба, то кассовую книгу можно вести только в электронном виде. Просто каждый день вносите данные в программе и заверяйте электронной подписью. После того, как вы поставили электронную подпись, в книге уже ничего нельзя будет исправить. Электронная кассовая книга считается равноценной бумажной, только если она надежно защищена от взлома, подписана электронной подписью и у вас есть её резервное копирование (ст. 6 закона №63-ФЗ). Если в вашей бухгалтерской программе всё это есть, распечатывать кассовую книгу не нужно.

Так выглядит лист кассовой книги в программе 1С-Бухгалтерия

Так выглядит лист кассовой книги в программе 1С-Бухгалтерия

Подытожим

Если вы ИП, то не обязаны вести кассовую книгу, если ООО — обязаны, даже если у вас есть онлайн-касса. Кассовую книгу можно вести на бумаге вручную, заполнять в Экселе и распечатывать, а если у вас есть электронная подпись — вести только в электронном виде в специальной программе. За отсутствие кассовой книги грозит штраф от 4 000 до 50 000 ₽.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Избежать штрафов

Пожбезопасность: что делать, чтобы не оштрафовали

Законы · 5 March

Предприниматель персонально отвечает за пожарную безопасность в компании. Если приедет проверка и найдёт нарушения, к собственнику придут с вопросами и могут оштрафовать на сумму до 400 000 ₽. Рассказываем, что нужно делать, чтобы избежать претензий пожнадзора.

Семь сервисов для проверки подрядчика

Законы · 5 March

Новый заказчик с чертовски привлекательным предложением может оказаться мошенником или фирмой-однодневкой. Вот шесть сервисов, которые позволят вам понять, кто перед вами.

СОУТ: выбрали компанию-оценщика, что дальше

Законы · 5 March

Выбрать подходящего оценщика — только полдела. Вам нужно организовать работу экспертов, а после оценки — забрать отчёт и заполнить декларацию соответствия. Показываем по шагам.

Что предпринимателю надо знать про СОУТ

Законы · 5 March

По закону работодатели обязаны проводить оценку условий труда. Они не знают, что с этим делать, и боятся штрафов. Наш налоговый консультант успокоила: всё не так страшно.

Уголок потребителя: нужен или нет

Законы · 5 March

Часто мошенники звонят, пугают проверками Роспотребнадзора и предлагают купить стенд для уголка потребителя. Мы разобрались, какой должен быть уголок потребителя и нужен ли он вообще.

Электронные трудовые книжки: когда и как нужно перейти

Законы · 5 March

До 30 июня 2020 года каждый работодатель должен рассказать сотрудникам о новых правилах ведения трудовых книжек. А с 1 января 2021 года новые правила начнут работать. Мы разобрались, что нужно сделать уже сейчас.

Анкета Росстата: всем ИП придётся отчитаться

Законы · 5 March

Предпринимателя могут оштрафовать на 10 000 ₽, если он вовремя не заполнит анкету для Росстата. В 2020 году её заполняют не все, а только те, кто попал в выборку. Разобрались, кому нужно отчитаться перед Росстатом, и как это сделать.

Как ИП подключиться к ЕГАИС

Законы · 5 March

Чтобы торговарть алкоголем, предприниматель должен подключиться к ЕГАИС — государственной базе данных. В статье рассказываем, как это сделать.

Как законно провести конкурс среди покупателей

Законы · 5 March

Предприниматели проводят конкурсы и акции ради повышения продаж и узнаваемости производителя. Но если сделать это неправильно, то можно попасть на штраф. Рассказываем, как провести акцию или конкурс и ничего не нарушить.

Как Роструд проверяет работодателей

Законы · 5 March

По правилам Роструда инспектор может прийти на плановую и внеплановую проверку. Мы разобрались, кого и почему проверяют, и рассказываем, как подготовиться к проверке.

Как законно рекламировать алкоголь: четыре способа

Законы · 5 March

В законе о рекламе десятки запретов для продвижения алкоголя и штрафы до 500 000 ₽. Рассказываем, как можно и нельзя рекламировать алкоголь, и даём четыре законных способа обойти запреты.

Как опубликовать вакансию и не получить штраф

Законы · 5 March

Желание дать людям работу может довести до суда. Указал в объявлении, что нужен водитель со своим автомобилем — штраф. Не сообщил государству про вакансию — снова штраф. Рассказываем, за что ещё могут оштрафовать работодателя.

Что будет за работу без ИП

Законы · 5 March

Тех, кто печёт торты, шьёт одежду или делает маникюр на дому и не платит налоги, могут оштрафовать и заставить заплатить налоги. Рассказываем, кого могут обвинить в незаконном предпринимательстве и как вычисляют нарушителей.

![]()

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу.

Что еще изменилось в порядке ведения кассовых операций с 30.11.2020, узнайте из разъяснений экспертов, приведенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный онлайн-доступ бесплатно.

А об изменениях, действующих с 2017 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Как вести кассовую книгу?

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Скачать кассовую книгу

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

О порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2020 — 2021 годах».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Соответствующее изменение в кассовый порядок было внесено указанием Банка России от 19.06.2017 № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

- вручную на готовых бланках;

- на компьютере (с последующей распечаткой);

- на компьютере с сохранением файла кассовой книги в реестрах ПО.

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Скачать образец кассовой книги

Структура кассовой книги (правила заполнения полей)

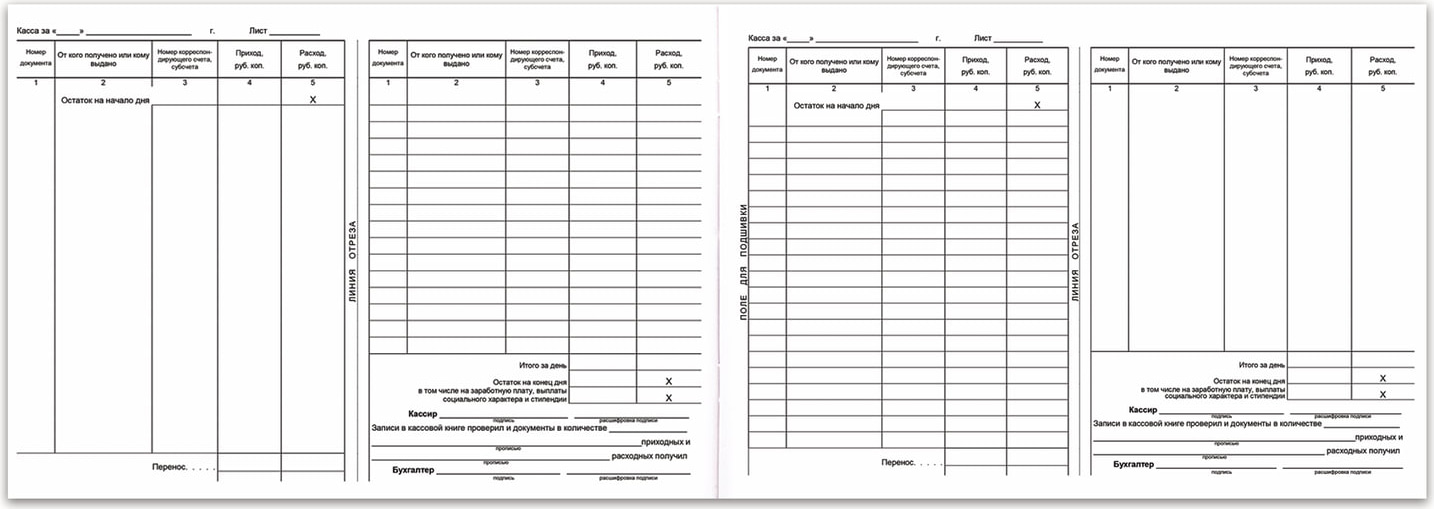

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

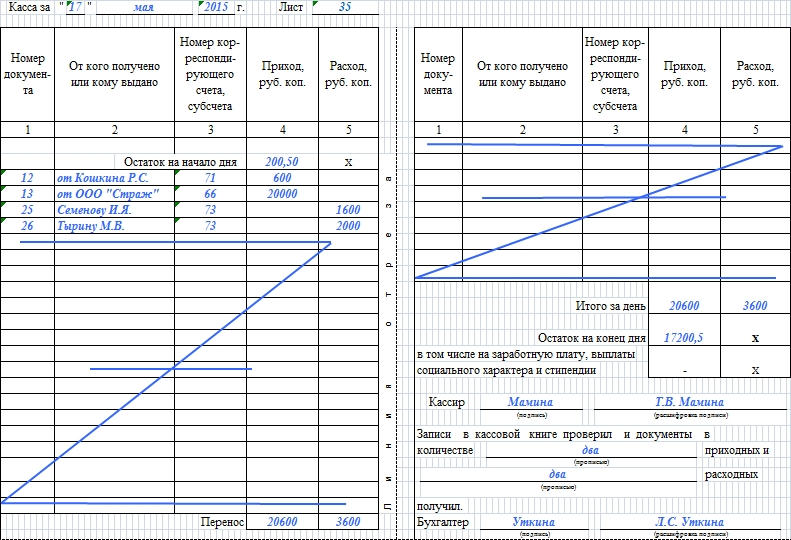

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

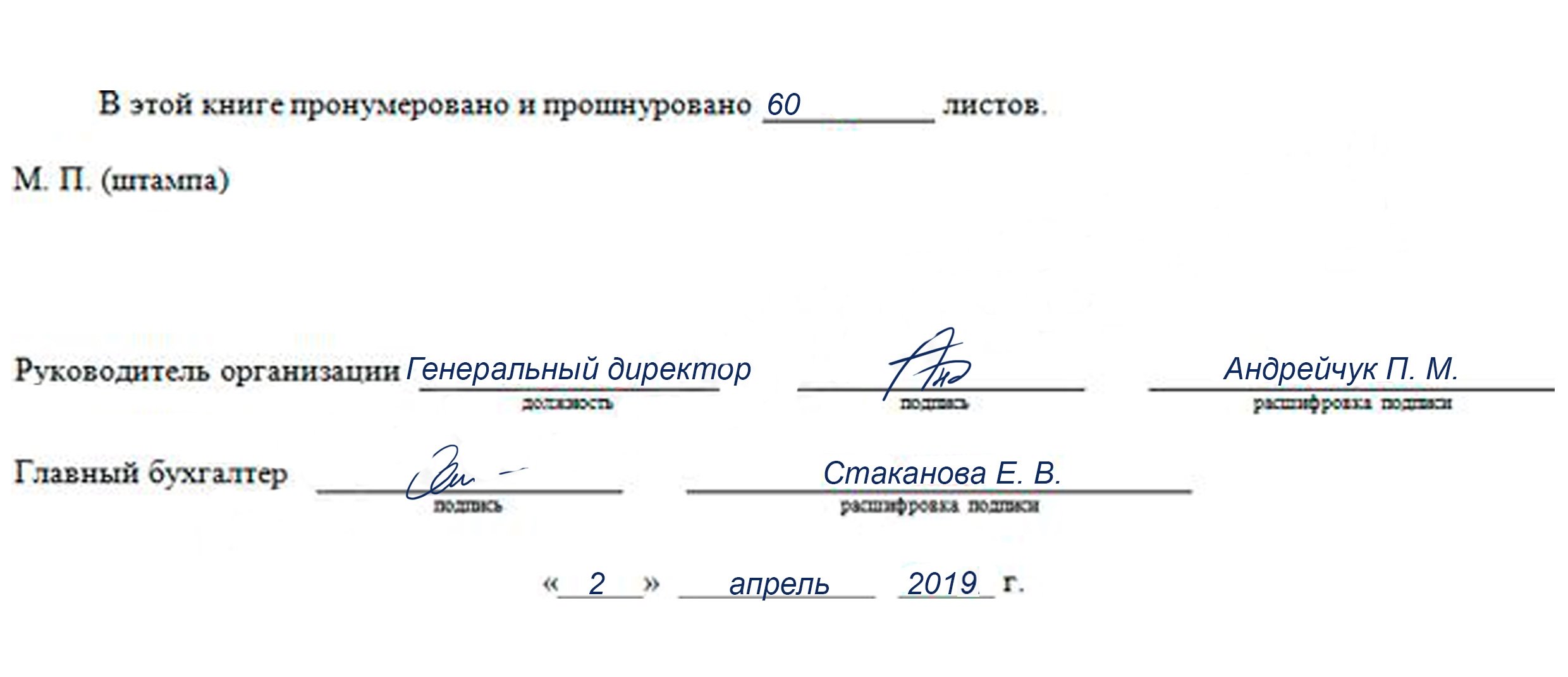

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

Заполнение кассовой книги вручную (образец алгоритма работы с документом)

Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Основная особенность бумажного варианта кассовой книги — документ предполагает деление на 2 части — основную и отрывную.

Кассир, приступая к смене, должен подложить отрывную часть кассовой книги под основную, а между ними расположить копировальную бумагу. После нужно зафиксировать остаток наличных средств по состоянию на начало дня. В ходе смены следует фиксировать в кассовой книге данные о ПКО и РКО — по тем графам, что рассмотрены нами выше.

В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру.

О санкциях за нарушение правил ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Как заполнять кассовую книгу КО-4 на компьютере?

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо:

- распечатать все страницы кассовой книги;

- подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день.

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать (в случае с заполнением формы вручную они, как мы отметили выше, должны быть прошиты и пронумерованы изначально), а после этого направлять на подпись главному бухгалтеру и руководителю компании.

«Оцифрованная» схема заполнения кассовой книги

Фирмы вправе заполнять и вести кассовую книгу без распечатки на принтере (п. 4.7 Указаний), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие:

- защиту от несанкционированного доступа;

- отсутствие ошибок при внесении данных в кассовую книгу;

- защиту от потерь информации.

Электронные образцы кассовых книг должны подписываться ЭЦП, соответствующей требованиям ФЗ № 63 от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же.

См. также «Порядок внесения исправлений в кассовую книгу (нюансы)».

Итоги

Кассовая книга — обязательный документ при работе с денежной наличностью, будь то выручка или иные платежи. Её форма и порядок ведения строго регламентированы, а нарушения при работе с ней могут повлечь ответственность. Поэтому очень важно вести этот кассовый регистр аккуратно и без ошибок.

Содержание

- Что это такое

- Как правильно вести кассовую книгу в 2023 году

- Бланк кассовой книги (форма КО-4)

- Как заполнить кассовую книгу

- Инструкция по заполнению бланка кассовой книги

- Титульный лист:

- Кассовый лист:

- Инструкция по заполнению бланка кассовой книги

- Образец заполнения кассовой книги, актуальный в 2023 году

- Титульный лист

- Кассовый лист №1

- Кассовый лист №2

- Последняя страница

Что это такое

Кассовая книга – это один из документов кассовой дисциплины, в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассового ордера.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2023 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

Бланк кассовой книги (форма КО-4)

Кассовая книга (форма КО-4), действующая в 2023 году:

- cкачать бланк в формате word;

- скачать бланк в формате excel.

Как заполнить кассовую книгу

Инструкция по заполнению бланка кассовой книги

Титульный лист:

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2023 г.).

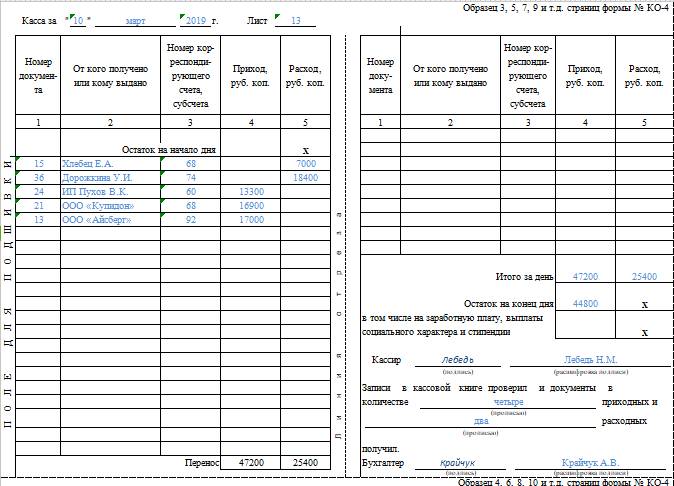

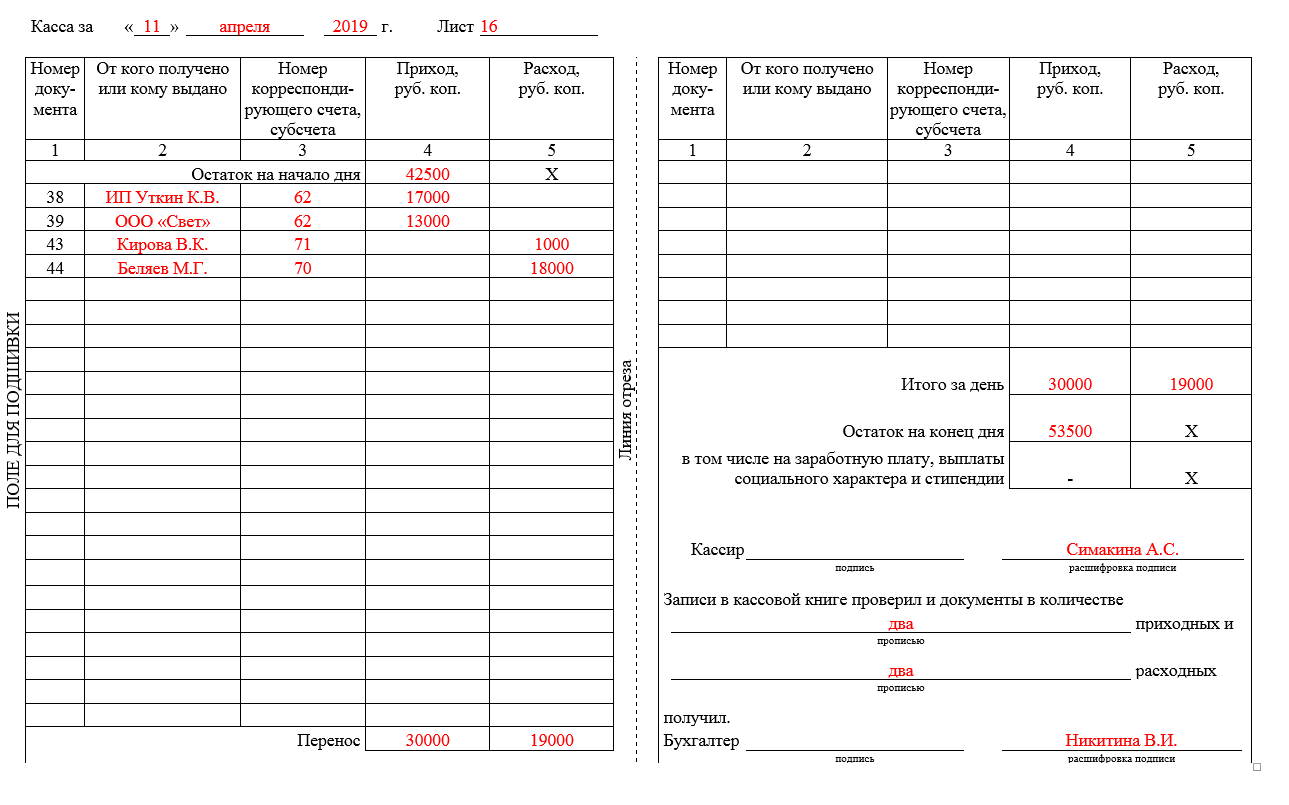

Кассовый лист:

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2023 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир, ответственный за заполнение кассовой книги, должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Образец заполнения кассовой книги, актуальный в 2023 году

Титульный лист

Скачать образец

")

Кассовый лист №1

")

Кассовый лист №2

")

Последняя страница

")

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

Кассовая книга

(форма N КО-4)

Применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано _______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня».

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Ведение кассовой книги — это обязанность любой организации, которая получает или расходует наличные деньги.

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2020 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Что такое кассовая книга

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден постановлением Госкомстата РФ от 18.08.1998 N 88, однако, в настоящее время его использование для ведения бизнеса не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый предприниматель может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению. Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

- в размере от 40 тысяч до 50 тысяч рублей на саму организацию;

- в размере от 4 тысяч до 5 тысяч рублей на руководителя или главного бухгалтера.

Кассовая книга, бланк в Word

в Excel

Образец заполнения кассовой книги

Кассовая книга — документ, в котором регистрируется получение и выдача наличных на кассе компании. Независимо от организационной формы и применяемой налоговой системы каждый должен заполнить кассовую книгу. Индивидуальные предприниматели, которые ведут учет доходов и расходов, являются исключением: им не нужно производить кассовые поступления и расходы, следовательно, им не нужна кассовая книга (статья 4.1 Директивы Центрального банка 3210-U, дата — 11 марта 2014 г.) .

Необходимо уметь пользоваться правильностью заполнения кассовой книги в соответствии с действующей формой КО-4, утвержденной приказом Государственной статистической комиссии Российской Федерации от 18 августа 1998 г. № 88 (в редакции от 3 мая 2000 г.).

В каких бумажных формах может существовать:

-

в обложках,

-

титульных листах,

-

бумажных бланках кассовой книги.

Постановление № 88 содержит только общие положения о порядке хранения кассовой книги, в нем еще не сформулированы подробные инструкции по заполнению. Кроме того, при заполнении необходимо соблюдать положения Указания 3210-У Центрального банка Российской Федерации.

Как заполнить кассовую книгу: алгоритм

Персонал, ответственный за заполнение кассовых документов (в том числе кассовой книги), назначается приказом. Это может быть кассир, бухгалтер, главный бухгалтер или другие должностные лица, без которых ведением кассовой книги и других кассовых документов может заниматься сам руководитель или лицо, оказывающее бухгалтерские услуги.

Основанием для внесения записей в кассовую книгу является запрос на получение и выдачу наличных. Заказы пронумерованы по порядку и используются для регистрации каждой квитанции или выдачи наличных. Записи в кассовой книге делаются только за те дни, когда по кассе было движение.

Общий алгоритм заполнения кассовой книги:

-

В начале дня отображается остаток денежных средств, который должен быть равен остатку на конец предыдущего дня.

-

Необходимо производить запись: расходных кассовых ордеров и приходных кассовых ордеров.

-

По окончании рабочего дня в кассовой книге суммируется скорость оборачиваемости доходов и расходов «кассы», отображается остаток на конец дня.

Если движения по кассе днем не происходило, как вести кассовую книгу?

Такой день не нужно отражать в книге.

После того как кассир проверит остаток наличности, наличный оборот и остаток, отображаемый в кассовой книге, кассир подпишет и заверит записи в бухгалтерской книге, а затем перенесет их вместе с наличными деньгами на проверку главному бухгалтеру или менеджеру.

В кассовой книге, в отличие от кассовых ордеров, исправления ошибок разрешены, но только в том случае, если исправления подписаны и расшифрованы лицом, внесшим изменения, а также указана дата исправления.

Кассовая книга и другие кассовые документы должны храниться в организации не менее 5 лет.

При заполнении кассовой книги нужно не забывать про кассовую дисциплину (ее соблюдение предписано всем ИП и ООО независимо от наличия или отсутствия контрольно-кассовой техники)

Узнать подробнее

Как заполнить кассовую книгу: образцы заполнения на бумаге

Кассовую книгу можно подготовить как на бумаге, так и использовать электронный формат. Каждый из этих вариантов имеет свои особенности.

Бланк КО-4 — это журнал, напечатанный в типографии, обработанный вручную или обработанный на компьютере, а затем распечатанный в кассовой книге.

Если книга заполняется вручную, вам необходима нумерация страниц по очереди сшивать кассовую книгу: все листы, прежде чем приступить к работе. К завязке на обратной стороне обложки приклеивается листок с указанием количества пронумерованных листов, проштампованных и проштампованных и подписанных ответственным лицом и главным бухгалтером. На титульном листе указывается название компании и срок хранения книги.

Лист кассовой книги состоит из двух частей: вкладного листа и отчеты кассира, каждая из которых имеет одинаковый порядковый номер. Чтобы заполнить вручную, вам понадобится копировальная бумага. Бумага складывается пополам по линии отреза, а по центру кладется «копирка», кассир заполняет составную часть (первый экземпляр) шариковой ручкой, а оторванную часть (второй экземпляр) копирует.

Кассовая книга: пример заполнения вручную

В конце дня, после заполнения кассовой книги, оторвите второй экземпляр — кассовый отчет, и приложите все кассовые документы за день. Кассовую книгу и отчет с кассовым ордером направляют на проверку главному бухгалтеру, который прописывает квитанции и количество полученных расходных материалов в двух экземплярах. Все подписи на вкладных листах и отчетах кассира должны быть подлинными, а не «копиями».

Так выглядит лист кассовой книги (бланк)

Если кассовая книга оформляется на компьютере, например, в формате word или excel, то заполненная форма в конце дня будет распечатана в двух экземплярах, с подписями кассира и проверена главным бухгалтером. Формируется отчет в конце отчетного периода (годового или квартального), печатная страница проверяется на соответствие рукописной версии. Оформление кассовых документов и первичных документов также производится на компьютере.

Электронная кассовая книга: как правильно вести

Другой вариант ведения кассовых операций (кассовой книги) и ведения бухгалтерского учета — использование бухгалтерской программы для электронного хранения бухгалтерской информации. При входе в программу бухгалтерского учета 50 «Касса» автоматически создается кассовая книга. Листок такой кассовой книги можно в конце дня распечатать и сравнить с предыдущей версией, вам необходимо обеспечить дополнительную защиту для предотвращения несанкционированного доступа и внесения исправлений (допускаются исправления) после подписания. Согласно 2011 г. Согласно Закону от 6 апреля 2016 г. № 63-ФЗ электронная кассовая книга подписывается главным бухгалтером с использованию электронных подписей кассиров.

Ответственность за нарушение ведения кассовой книги

Если в кассовых книгах организации запись ведется неправильно или не ведется вовсе, это нарушает порядок проведения кассовых операций и использования «наличных денежных средств». За такие действия статья 1 предусматривает административную ответственность. Статья 15.1 КоАП РФ, а именно:

-

Штрафы на должностных лиц — от 4000 до 5000 рублей,

-

Штрафы организации — от 40 000 до 50 000 руб.

Несоблюдение правил кассовой дисциплины штрафуется по статье 15.1 КоАП РФ:

-

От 4 до 5 тысяч рублей для должностных лиц и ИП;

-

От 40 до 50 тысяч рублей для юридических лиц (организаций)

При каких обстоятельствах самостоятельно занятый предприниматель должен заполнять кассовую книгу?

Действующие законодательные положения позволяют индивидуальным предпринимателям, как правило, не вести кассовые книги (статья 4.6 указаниях Банка России 3210-У от 11 марта 2014 года). Это правило применяется для индивидуальных предпринимателей, которые ведут учет доходов, расходов и физических показателей. Поскольку индивидуальные предприниматели так или иначе рассчитывают доходы, расходы или физические показатели на ДОС и УСН, УСН и ПСН, можно считать, что возможность не ведения кассовой книги распространяется на всех индивидуальных предпринимателей, независимо от их деятельности.

Вместе с тем ИП, несмотря на отмеченные законодательные преференции, в ряде случаев могут иметь объективную потребность в формировании кассовых ордеров (и внесении сведений о них в соответствующую книгу). Это возможно, если:

-

Необходимо официально выплачивать работникам социальные пособия, например, пособия по беременности и родам (принятые ФСС пособия по беременности и родам используются для возмещения расходов).

-

ИП обязаны выдавать денежные средства ответственным лицам, например, сотрудникам (данные о таких операциях также должны регистрироваться в кассовой книге).

Дата публикации: 29.12.2021