При заполнении зарплатных платежек нужно внимательно проставлять новые коды дохода, от которых зависит возможность удержаний с выплаты. Ошибки в кодах могут привести к тому, что с доходов сотрудников удержат лишние суммы. Тогда работникам придется оспаривать удержания, а к работодателю могут применить санкции.

Как составить платежное поручение

Деньги на карты работников со счета компании или ИП отправляют такими способами:

- формируют отдельную платежку по каждому сотруднику — или несколько, если он получает доходы разных видов;

- создают одну платежку на весь персонал и прилагают реестр по форме банка — аналогично, или несколько платежек с реестрами, если сотрудники получают разные виды доходов.

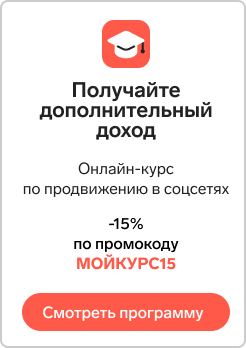

В положении ЦБ РФ от 29 июня 2021 №762-П приводится форма платежки, номера и названия полей (Приложение 3).

Новые коды в платежках по зарплате

Изменения в платежках, вступившие в силу в мае 2022 года, касаются кодов доходов, с которых можно или нельзя удерживать деньги по исполнительным листам. Эти коды проставляются в поле «Наз. пл.». Коды есть у всех типов доходов: заработной платы, пособий, материальной помощи, компенсаций, подарков. Именно на коды ориентируется служба судебных приставов, когда списывает деньги с должника.

С разных типов выплат по-разному списываются деньги. Например, чтобы удержать деньги с разовой (единовременной) выплаты, нужно согласие работника. А вот с периодической выплаты удерживать средства можно без вопросов к сотруднику, но он может потребовать возврата денег в 14-дневный срок с момента удержания. Поэтому чиновники решили с помощью кодов обозначить отдельно единовременные и регулярные выплаты, чтобы упростить работу приставов.

В платежки нужно вписывать коды из нового расширенного списка. В нем есть разделение на регулярные (периодические) и единовременные (разовые) выплаты:

- 1 — зарплата, пособия и отпускные, авторские гонорары, дивиденды — с этих сумм можно удерживать деньги с учетом ограничений (ст. 99 № 229-ФЗ);

- 2 — периодические выплаты, из которых нельзя ничего взыскивать (ч.1 ст. 101 № 229-ФЗ);

- 3 — периодические выплаты, для которых не действуют ограничения для алиментов на детей и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ);

- 4 — единовременные выплаты, из которых нельзя ничего взыскивать (ч.1 ст. 101 № 229-ФЗ);

- 5 — единовременные выплаты, для которых не действуют ограничения для алиментов на детей и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ).

Если сотруднику выплачивают суммы, которые не перечислены в ст. 99 и ст. 101 229-ФЗ (скажем, возврат займа или компенсацию за пользование его имуществом), то поле «Наз. пл.» оставляют пустым. А если сотруднику выплачивают деньги по разным видам дохода, придется составлять несколько платежек, в каждой из них будет один отдельный код и сумма по этому виду дохода.

Как правильно заполнить платежное поручение

При оформлении зарплатных платежек нужно не только указать верные коды видов дохода, но и правильно заполнить другие поля: очередность платежа, назначение платежа, указать сведения об удержаниях, если они есть.

Очередность платежа

На счете компании может не хватать денег на выплату всех сумм сотрудникам. Тогда банк обрабатывает платежки не в порядке поступления, а ориентируясь на очередность платежа — ее указывают в поле 21.

Какие значения проставляют в поле «Очередность платежа»:

- 1 — алименты, возмещение вреда жизни и здоровью — по исполнительным листам;

- 2 — заработная плата, пособия, авторские гонорары — по исполнительным листам;

- 3 — зарплата по трудовому договору, долги в налоговую и фонды;

- 4 — иные платежи по исполнительным листам;

- 5 — платежи в налоговую, фонды, матпомощь и пр.

В одной платежке не объединяют выплаты с разной очередностью, их разносят по разным поручениям.

Назначение платежа

В поле 24 платежки прописывают назначение платежа. В зарплатной платежке это поле должно содержать:

- название выплаты;

- период, к которому выплата относится;

- имя работника;

- сумма.

Например: Аванс за апрель 2023 года Иванов Антон Сергеевич сумма 20500-00

Перечисление зарплаты с удержанием по исполнительным документам

Если работодатель удерживает деньги из доходов сотрудника по исполнительному листу — например алименты — тогда в 24 поле прописывают еще и удержанную сумму. Это укажет приставам, что часть зарплаты уже удержана, чтобы они не удерживали дополнительные деньги и не превышали норму.

Для суммы взыскания используют символы «//», буквы «ВЗС» (взыскание) и пишут сумму цифрами, отделяя рубли и копейки дефисом «-».

Например: //ВЗС//10000-00// Аванс за апрель 2023 года Иванов Антон Сергеевич сумма 20000-00

Перечисление зарплаты нерезидентам

Платежки с зарплатой нерезидентам должны содержать код вида операции (Положения ЦБ от 19.06.2012 №383-П). В поле 24 ставят код без пробелов внутри фигурных скобок, вот самые частые из таких кодов:

- {VO70060} — зарплата;

- {VO70040} — пособия;

- {VO70125} — выплаты по исполнительному производству.

Например: {VO70060} аванс за май 2023 года Аменхотеп Рамзес Оглы сумма 20500-00

Как перечислить заработную плату на карты нескольким сотрудникам

Когда зарплату перечисляют на несколько человек, оформляют одну платежку на общую сумму и прилагают реестр платежей. Скажем, в платежке на зарплату указывают сведения:

- поле «Получатель» — название и город нахождения банка, который обслуживает карты сотрудников;

- поле «Сумма» — общая сумма перевода;

- поле «Сумма прописью» — та же сумма прописью;

- поле «Назначение платежа» — название выплаты (аванс или зарплата), номер и дата реестра, приложенного к платежке;

- поле «Наз. пл.» — код 1;

- поле «Очередность платежа» — код 3.

Если бухгалтер сделал удержания, то в поле «Назначение платежа» указывают с помощью знаков «//» еще и общую сумму взысканий.

Реестр, который прилагают к платежке, нужно заполнить по форме банка — у каждого банка она своя. Унифицированной формы нет, есть только базовые требования из п. 1.19 Положений ЦБ №762-П. В реестр вносят:

- имена сотрудников;

- их расчетные счета;

- суммы по каждому;

- суммы взысканий по каждому.

В какие сроки нужно передать платежку в банк

Зарплату перечисляют не реже двух раз в месяц, но и не реже раза в 15-16 дней. Бухгалтерия отправляет в банк платежное поручение в течение 10 календарных дней после ее составления.

Дата получения зарплаты — это день, когда сотрудники получат деньги на карты, а не день списания денег со счета работодателя. Поэтому документы на выплату зарплаты лучше готовить заранее и подавать их в банк в день выплаты зарплаты как можно раньше, чтобы банк успел обработать платежки, а если в них будут ошибки, чтобы у бухгалтера было время их исправить. Особенно если карты сотрудников и расчетный счет работодателя обслуживают разные банки.

Штраф за ошибки в новых кодах платеже по зарплате

Если указать в поле «Наз. пл.» неверный код, банк все равно исполнит поручение. И тогда есть риск, что с работника-должника, по которому есть исполнительное производство, спишут долг, даже если это сумма, с которой запрещено взыскивать средства. Тогда это выльется в нарушение исполнительного производства, а за это грозят санкции.

Наказания регулируются ст. 17.14 КоАП РФ и распространяются на самих должников, банки, брокеров и «иных лиц», включая работодателей и заказчиков по договорам ГПХ. Для компаний за нарушения возможен штраф от 50 до 100 тыс. рублей. Но в указанной статье КоАП перечислены все случаи наложения штрафа, и среди них нет такого нарушения, как неверное указание кода вида дохода в платежке. А значит выписать компании штраф за это нельзя. Если это случится, можно оспорить санкцию в суде.

И все же во избежание неприятностей, если вы прописали неверный код и заметили ошибку, отзовите платежку и после этого направьте в банк корректное п/п (письмо ЦБ РФ от 22.06.2020 № 45-1-2-ОЭ/9136).

Образец платежки на зарплату

Часто задаваемые вопросы

Что нового в платежных поручениях?

Теперь вместо трех кодов видов дохода (1-3) их стало пять (1-5). Выплаты разделили по типам: регулярные (периодические) и единовременные (разовые). Из-за ошибки в коде у сотрудника могут списать за долги больше денег, чем нужно.

Какой код ставить в платежке на зарплату?

Код вида дохода зависит от типа выплат, с 1 мая 2022 их пять. Все коды мы перечислили в статье.

Что нужно делать с платежным поручением?

Платежку нужно заранее правильно заполнить, а если это платежка на несколько работников, то приложить к ней реестр по форме банка. Затем нужно отправить платежку (и реестр) в банк в день выдачи зарплаты в начале рабочего дня.

Чем грозит неправильное назначение платежа?

С работника-должника могут удержать по исполнительным листам больше денег, чем положено по нормам удержания. Работнику придется оспаривать удержание.

Как правильно заполнить поле 20 в платежном поручении?

В поле 20 «Наз. пл.» проставляют корректный код вида дохода от 1 до 5. Все коды мы перечислили в статье.

Что значит код выплат 1 в платежном поручении?

Код вида дохода 1 в поле 20 «Наз. пл.» значит, что этой платежкой перечисляется зарплата, пособия, отпускные или авторские гонорары, с которых можно удерживать деньги по исполнительным листам с учетом норм удержания.

Законы

Каждый сотрудник, работающий по трудовому договору, вправе ежегодно отдыхать не менее 28 дней. За период отпуска ему начисляется денежная выплата, размер которой зависит от среднедневного заработка и длительности отдыха. Разберём, как правильно рассчитать отпускные в 2022 году.

По Трудовому кодексу работникам ежегодно предоставляется 28 дней отдыха с сохранением средней зарплаты и должности. На более продолжительный отпуск могут рассчитывать отдельные категории сотрудников (ст. 117-119, ст. 321, ст. 334 ТК РФ), к которым относятся:

- ведущие деятельность во вредных или представляющих опасность условиях;

- имеющие особый характер труда;

- работающие на территориях Крайнего Севера и аналогичных;

- сотрудники с ненормированным рабочим днём;

- педагоги.

Удлинённый отпуск также положен сотрудникам-инвалидам, лицам до 18 лет, муниципальным служащим. Дополнительные дни отпуска могут утверждаться работодателем: условия и порядок их предоставления прописываются в локальных нормативных документах.

Новички получают право на отпуск только спустя шесть месяцев после трудоустройства в компанию. Раньше — только по договорённости с руководством.

Законодательство разрешает брать отпуск не целиком, а частями, но только по соглашению между сотрудником и нанимателем. При этом одна часть отдыха не должна быть менее 14 дней.

Когда сотруднику идти в оплачиваемый отпуск

Очерёдность отдыха сотрудников регламентирована графиком отпусков, в котором отражается его продолжительность. По соглашению с работодателем сотрудник может перенести отпуск или изменить его длительность.

Уйти в отпуск не по графику, а в удобное время могут работники младше 18 лет, усыновители ребёнка возрастом до трёх месяцев, женщины перед отпуском по беременности и родам или сразу после него. Право взять отпуск в удобное время вне зависимости от графика также имеют:

- многодетные работники с детьми до 18 лет — пока младшему не исполнится 14 лет;

- сотрудник, жена которого пребывает в отпуске по беременности и родам;

- совместители — отдых обязаны предоставить в тот же период, что и по основному месту работы;

- ветераны, почётные доноры России, СССР, Герои России, СССР, супруги военнослужащих;

- работники, имеющие ребёнка-инвалида до 18 лет — с 2022 года члены семей инвалида I группы также имеют право на дополнительный неоплачиваемый отпуск 14 дней;

- участники и ликвидаторы чернобыльской катастрофы;

- один из родителей, работающий на территории Крайнего Севера или аналогичной, — при сопровождении ребёнка для поступления в образовательное учреждение в другом регионе.

Кроме того, ТК РФ предусматривает возможность отдыха за свой счёт — без сохранения зарплаты. В некоторых случаях работодатель вправе не отпускать сотрудника в неоплачиваемый отпуск — если причина ухода не кажется ему веской: переезд, встреча жены с поезда, празднование дня рождения.

Но при наличии обстоятельств, обозначенных трудовым и семейным законодательством, наниматель обязан предоставить дни без содержания — к таким относятся, например, рождение ребёнка, собственное бракосочетание, гибель близкого родственника, донорство. Работодатель также не вправе отказать в неоплачиваемом отдыхе инвалидам, пенсионерам по возрасту, гражданам, которые трудятся по совместительству, ветеранам боевых действий и другим категориям лиц, определённым ст. 128 Трудового кодекса.

Расчёт отпускных в 2022 году: формула и порядок вычисления

В отличие от зарплаты, при расчёте которой учитывают отработанные дни, для вычисления суммы отпускных используются календарные. Отчётный период составляет 12 месяцев до начала отпуска. Например, если отдых сотрудника начинается с 01.04.2022, учитывается период с 01.04.2021 по 31.03.2022.

Как рассчитываются отпускные:

Отпускные = среднедневной заработок × число дней отдыха.

Порядок вычисления среднего дневного заработка регламентирован ст. 139 ТК РФ. Для его определения необходимо рассчитать точный доход за год — для этого учитывают все выплаты за работу и число дней, которые были сотрудником отработаны.

Расчёт совокупного дохода за год

Доход работника включает все выплаты за совершённую работу: оклад, сверхурочные часы, премии, районные надбавки. При учёте премиальных есть определённые нюансы: в расчёт берутся только те суммы, которые выплачены за 12 месяцев до отпуска. При работе в компании менее года отчётным считается период с даты оформления работника.

Годовую премию в общую сумму дохода включают полностью, квартальные могут дробиться. Если расчётный период начинается с середины квартала, учитывается только половина суммы. Например, при его начале с мая квартальная премия за второй квартал зачтётся только за май и июнь, апрель будет исключён.

В доход за прошлые 12 месяцев не входят расходы на командировки, компенсации платы за жильё, питание, проезд, государственные пособия, суммы отпускных, больничных.

Расчёт отработанных дней

При расчётах учитывается число дней, которые человек фактически отработал, а также выходные, праздники, неоплачиваемый отпуск продолжительностью до 14 дней, но период свыше лимита исключается (ст. 121 ТК РФ). Вынужденный прогул при неправомерном увольнении и последующем восстановлении сотрудника также будет включён в стаж для получения ежегодного отпуска.

Отработанными днями не признаются: отпускные дни, в том числе по беременности и родам, по уходу за ребёнком, период пребывания на больничном, в командировке, прогулы.

Формула для расчёта:

ЧОД = 29,3 * КПМ + КДЧ.

ЧОД — число отработанных дней;

КПМ — полные месяцы работы, без отпусков и больничных;

КДЧ — дни, которые отработаны частично.

Коэффициент 29,3 — среднее число календарных дней в месяце.

Для определения времени, отработанного не полностью, используют формулу:

(ЧДМ — ЧДН) / ЧДМ * 29,3.

ЧДМ — число дней в месяце;

ЧДН — неотработанные дни.

Например, сотрудник Иванов уходит в отпуск с 1 сентября 2022 года на 28 дней. У него оформлен лист нетрудоспособности на десять дней в марте, а в октябре он ходил в отпуск на 28 дней.

Получается, что из 12 месяцев он отработал полностью 10 — исключены март и октябрь. Определим число дней, отработанных не полностью:

Март 2022: (31 — 10) / 31 * 29,3 = 19,8.

Октябрь 2021: (31 — 28) / 31 * 29,3 = 2,8.

Тогда число дней, отработанных Ивановым за год, будет 29,3 * 10 + 19,8 + 2,8 = 316 дней.

Как начисляются отпускные по среднедневному заработку: пример расчётов

Для определения среднедневного заработка необходимо годовой доход разделить на число дней, которые были отработаны сотрудником. Легче всего произвести расчёты, если предыдущий год отработан полностью.

Например, работник решил отдохнуть 14 дней. Сумма его годового дохода составила 700 000 ₽, тогда среднедневной заработок: 700 000 / 12 месяцев / 29,3 = 1991 ₽. Размер отпускных: 1991 * 14 = 27 874 ₽.

Однако в большинстве случаев необходимы вычисления с учётом неполной отработки годового периода. Разберём, как рассчитать отпускные в 2022 году для сотрудника Иванова из примера выше, отработавшего только 316 дней.

Поскольку Иванов уходит в отпуск с 1 сентября 2022 года, для расчёта учитывается период с 1 сентября 2021 года по 31 августа 2022 года. За год без учёта десятидневного больничного Иванов заработал 1 200 000 ₽.

Тогда его средний дневной заработок: 1 200 000 / 316 = 3797 ₽.

Сумма отпускных, которые получит Иванов: 3797 * 28 = 106 316 ₽.

При подсчёте дней отпуска важно понимать, что официальные праздники не учитываются и, соответственно, не оплачиваются — январские, 8 Марта, 23 Февраля, 1 и 9 Мая, 12 Июня, 4 Ноября. Но за их счёт можно продлить отдых.

Как и с других доходов, с отпускных удерживается НДФЛ в размере 13%.

Документы на отпускные

В стандартный перечень документов для оформления отпуска входят:

- График отпусков — составляется минимум за две недели до начала календарного года с учётом требований трудового законодательства, предпочтений сотрудников, интересов нанимателя. Используемая форма — Т-7.

- Заявление от сотрудника — при соблюдении графика отпусков допускается обойтись без него. При уходе не по плану заявление обязательно.

- Уведомление о начале отпуска — направляется сотруднику минимум за две недели до начала отдыха по графику. Работник информируется под подпись. При отпуске на основании заявления уведомление не требуется.

- Приказ — составляется по форме Т-6 для одного работника или Т-6а для нескольких сотрудников.

- Записка-расчёт — содержит даты отдыха и сведения об оплате этого периода. Используемая форма — Т-60.

Данные об отпуске также заносятся в личную карточку сотрудника (форма Т-2) и табель учёта рабочего времени.

Пример написания заявления на оплачиваемый отпуск

Заявление на отпуск пишется на имя руководителя компании и обязательно содержит следующие сведения:

- ФИО заявителя, должность;

- обозначение вида отпуска — ежегодный оплачиваемый;

- период отпуска;

- дату написания заявления;

- подпись сотрудника.

Можно попросить сотрудника написать заявление от руки, предоставив образец заявления. Также работник может составить заявление в печатном виде и поставить в нём свою подпись.

Образец заявления на отпуск за свой счёт

Заявление на дни без содержания составляется по такому же принципу, но дополняется некоторыми пунктами:

- обозначение вида отпуска — без сохранения зарплаты;

- указанием причины ухода — бракосочетание, рождение ребёнка;

- если работник относится к категории лиц, которым нельзя отказывать в отпуске, это также необходимо обозначить в заявлении.

Обязательно указывается период отдыха.

Заполнить документ можно от руки по образцу или в печатном виде.

Компенсация за неиспользованный отпуск при увольнении

При расторжении трудового договора наниматель начисляет сотруднику не только зарплату за отработанное время, но и выплату за неиспользованные дни отпуска. Оформлять заявление для этого не обязательно — по закону работодатель должен произвести с работником полный расчёт.

Компенсацию за неиспользованный отпуск при увольнении вычисляют по формуле:

К = СДЗ * ЧД.

К — размер компенсации;

СДЗ — среднедневной заработок;

ЧД — число неиспользованных дней отдыха.

Средний доход за день определяется стандартно, как при расчёте обычных отпускных.

На компенсацию можно рассчитывать и в том случае, когда сотрудник не уходит из компании — заменить денежной выплатой допускается часть дополнительного отпуска свыше 28 дней. Такая возможность есть у тех категорий лиц, кому по закону положен удлинённый отпуск. В этом случае сотрудник должен предоставить нанимателю заявление с указанием периода и числа дней отдыха, подлежащих возмещению.

Сроки выплаты отпускных

Согласно ст. 136 ТК РФ, начисление отпускных осуществляется минимум за три дня до начала отдыха. Отсчёт ведётся в календарных днях. Например, при уходе работника в понедельник выплата должна быть начислена не позднее четверга прошлой недели.

Компенсация за неиспользованный отпуск перечисляется в дату увольнения или не позже следующего дня после передачи требования о расчёте (ст. 140 ТК РФ).

Подытожим

- Работа по трудовому договору предполагает ежегодное предоставление сотруднику оплачиваемого отпуска не менее 28 дней. Делить отпуск допускается, но одна из частей должна быть не менее 14 дней.

- Некоторые граждане могут отдыхать дольше — например, педагоги, военные, несовершеннолетние.

- Очерёдность отпуска определена графиком, но отдельные категории работников вправе отдыхать в удобное время — многодетные родители, лица до 18 лет, совместители и другие.

- Можно оформить отпуск без содержания, но в некоторых случаях для этого требуется разрешение руководителя компании.

- Размер отпускных определяется умножением среднего дневного дохода на число дней отдыха. Для определения среднедневного заработка необходимо доход за год до отпуска разделить на число отработанных дней.

- Для оформления отпуска нужно взять заявление от работника либо уведомить его, если он идёт в отпуск по графику, а затем выпустить приказ и сделать отметку в карточке Т-2.

- При увольнении сотруднику выплачивается компенсация за неиспользованные дни отдыха. Расчёт выплаты осуществляется на основании среднедневного заработка, умноженного на количество неиспользованных дней.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Сотрудники

Менеджер на доверии

Истории · 5 March

Холодильник, стиральная машинка, мобильный и три миллиона рублей. Во столько обошёлся владельцу магазина в Воронежской области нечистый на руку сотрудник. Узнайте, что за схему он провернул.

СОУТ: выбрали компанию-оценщика, что дальше

Законы · 5 March

Выбрать подходящего оценщика — только полдела. Вам нужно организовать работу экспертов, а после оценки — забрать отчёт и заполнить декларацию соответствия. Показываем по шагам.

Что предпринимателю надо знать про СОУТ

Законы · 5 March

По закону работодатели обязаны проводить оценку условий труда. Они не знают, что с этим делать, и боятся штрафов. Наш налоговый консультант успокоила: всё не так страшно.

Продавец штор с тёмным прошлым

Истории · 5 March

Владелец салона штор нанимает на работу приличную с виду девушку, и тут начинают происходить странные вещи. К нему врывается разъярённая клиентка и требует отдать ей шторы. Новая продавщица не зря скрывала своё тёмное прошлое.

Электронные трудовые книжки: когда и как нужно перейти

Законы · 5 March

До 30 июня 2020 года каждый работодатель должен рассказать сотрудникам о новых правилах ведения трудовых книжек. А с 1 января 2021 года новые правила начнут работать. Мы разобрались, что нужно сделать уже сейчас.

Как заслать к сотрудникам тайного покупателя

Деньги · 5 March

Владелица кофейни Саша не стоит за стойкой, поэтому не видит, как работают сотрудники. Чтобы выяснить, как бариста общаются с клиентами и продают, она отправила в кофейню тайного покупателя. Рассказываем, что из этого вышло.

Как проверить сотрудника на честность

Деньги · 5 March

Спрашиваем предпринимателей, какие цифры они отслеживают, чтобы зарабатывать больше. Владелица кофейни советует следить за количеством наличных платежей и скидок, чтобы контролировать сотрудников.

Бухгалтер и фальшивые платёжки

Провалы · 5 March

В Заринске бухгалтер на аутсорсе обманула сразу четверых предпринимателей, завышая цифры в платёжках. Узнайте схему обмана, чтобы не попасться.

Как выбрать бухгалтера для удалённой работы

Законы · 5 March

ИП или небольшой компании часто достаточно бухгалтера на удалёнке. Разобрались, как выбрать, договориться о работе и проверить бухгалтера, чтобы не потерять деньги из-за мошенника или дилетанта.

Как безопасно нанимать работников из стран СНГ

Законы · 5 March

Предприниматели боятся принимать на работу иностранцев: не хотят сложностей и опасаются штрафов. Но оказывается, для граждан СНГ требований меньше, чем для остальных. Мы разобрались, какие документы нужно проверить и как оформить работника.

![]()

Настоящая статья — это руководство для тех, кому нужно правильно посчитать отпускные. В ней перечислены документы, которые следует оформить, и приведены формулы для вычисления среднего заработка в 2022 году. Помимо этого, в статье содержатся примеры для всевозможных ситуаций: когда расчетный период отработан не полностью или вообще не отработан, когда сотруднику проиндексировали зарплату, выдали премию и проч. А также рассказано, как начислить налоги, взносы и отразить их в учете.

Как оформить документы для отпускных

1. График отпусков. Его составляют минимум за две недели до начала календарного года, исходя из пожеланий сотрудников, требований закона и интересов работодателя. Соблюдать график обязаны как работодатель (организация или ИП), так и работники (ст. 123 ТК РФ). Существует унифицированная форма № Т-7. В ней, в числе прочего, есть графы 8 и 9. Их нужно заполнить, если изначально запланированный отпуск был впоследствии перенесен.

![]()

Бесплатно составить кадровые документы по готовым шаблонам

2. Заявление сотрудника. Пишется в случае, когда нужно уйти в отпуск не по графику. Если же график соблюдается, то можно обойтись без заявления.

Работник должен подать заявление заранее, чтобы бухгалтерия успела рассчитать и выплатить отпускные не позднее чем за три дня до начала отдыха.

Пример заявления

Генеральному директору ООО «ЧОП «ЧеКа»

г-ну Дубинину И.О.

от охранника Симонова А.А.

Прошу предоставить мне ежегодный оплачиваемый отпуск сроком на 14 календарных дней с 16 мая 2022 года по 29 мая 2022 года.

13 мая 2022 года

______________/Симонов А.А./

3. Уведомление о начале отпуска. Оно необходимо, если человек будет отдыхать по графику. Не менее чем за две недели до начала отпуска кадровики должны известить об этом работника под роспись (см. «Роструд сообщил, нужно ли уведомлять работников об отпусках, которые совпадают с графиком»). Если же основанием является не график, а заявление, уведомлять сотрудника не обязательно.

4. Приказ (распоряжение). Нужен и в случае ухода в отпуск по графику, и в случае подачи заявления. Существуют унифицированные формы: № Т-6 (на одного работника) и № Т-6а (на нескольких сотрудников).

5. Записка-расчет. Обычно используют форму № Т-60. На первой стороне проставляются даты начала, окончания, и период отдыха. На второй стороне — данные для оплаты.

6. Личная карточка. В бланке по форме № Т-2 есть раздел VIII, предназначенный для сведений об отпуске.

7. Табель учета рабочего времени. Соответствующие дни следует обозначить буквенным или цифровым кодом (для ежегодного основного оплачиваемого отпуска это «ОТ» и «09»

![]()

Ведите табель и рассчитывайте зарплату в веб‑сервисе

Попробовать бесплатно

ВНИМАНИЕ. Ранее организации и предприниматели в обязательном порядке применяли унифицированные формы кадровых документов, в частности, бланки № Т-2, Т-6, Т-6а, Т-7, Т-12, Т-13 и Т-60 (утв. постановлением Госкомстата от 05.01.04 № 1). Но сейчас работодатели могут делать это добровольно, либо разработать свои формы (информация Минфина от 04.12.12 № ПЗ-10/2012).

Расчет отпускных в 2022 году (в календарных днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество календарных дней отпуска

Расчет среднего дневного заработка

Он зависит от того, полностью или нет отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отдыха.

Если расчетный период отработан полностью, применяется формула, приведенная в статье 139 ТК РФ:

Средний дневной заработок = заработок за расчетный период / 12 / среднемесячное число календарных дней (оно равно 29,3)

Если расчетный период отработан не полностью, либо были исключаемые дни (больничные, отпуск и др.), применяется другая формула. Она приведена в пункте 10 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24.12.07 № 922; далее — Положение):

Средний дневной заработок = выплаты, которые включаются в расчет среднего заработка / (среднемесячное число календарных дней × количество полностью отработанных месяцев + число отработанных календарных дней в неполных месяцах)

При этом:

Число отработанных календарных дней в неполном месяце = среднемесячное число календарных дней / общее число календарных дней в данном месяце × число календарных дней в данном месяце, приходящееся на отработанное время

![]()

Бесплатно рассчитать зарплату и отпускные в веб‑сервисе

ВАЖНО. Случается, что в расчетном периоде не было ни одного фактически отработанного дня, либо фактически начисленной зарплаты. Тогда средний заработок нужно считать за предшествующий отрезок времени, равный расчетному периоду (п. 6 Положения). А если зарплаты и отработанных дней не было даже в предшествующем периоде, в расчет берется фактический заработок за тот месяц, в котором начался отпуск. При отсутствии такого заработка вычисления производятся исходя из оклада (п. 7 и п. 8 Положения).

Примеры расчета

Расчетный период отработан полностью

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

Расчетный период отработан не полностью

Работник уходит отдыхать с 16 мая 2022 года на 14 календарных дней. Его оклад составляет 20 000 рублей.

Расчетный период — с 1 мая 2021 года по 30 апреля 2022 года.

В октябре 2021 года работник брал больничный на 10 дней (с 4 по 13 октября). Поэтому за октябрь 2021 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет.

20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме октября).

За октябрь 2021 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб.(220 000 + 13 000).

Шаг 2. Определяем количество отработанных календарных дней в октябре 2021 года (не полностью отработанном месяце).

Всего в октябре 31 календарный день, а на отработанные дни (с 1 по 3 число и с 14 по 31 число) приходится 21 календарный день (31 — 10).

Итого в октябре 2021 года отработано 19,8484 дн.(29,3 / 31 × 21)

Шаг 3. Определяем средний дневной заработок.

Он составит 680,9911 руб. (233 000 руб.: (29,3 × 11 мес. + 19,8484 дн.)).

Шаг 4. Определяем размер отпускных.

Их величина равна 9 533,88 руб. (680,9911 руб. × 14 дн.).

В расчетном периоде отсутствуют отработанные дни

Специалист уходит отдыхать с 16 мая 2022 года. Расчетный период — с 1 мая 2021 года по 30 апреля 2022 года. В это время сотрудник находился в отпуске без сохранения зарплаты.

Бухгалтер определил средний заработок за предшествующий период, то есть за отрезок времени с 1 мая 2020 года по 30 апреля 2021 года. Он составил 150 000 руб. Исходя из этой цифры бухгалтер рассчитал размер отпускных.

Премия в расчете отпускных

Сотрудник уходит в отпуск с 16 мая 2022 года. Расчетным является период с 1 мая 2021 года по 30 апреля 2022 года. Это время отработано полностью.

В январе 2022 года работник получил премию за 2021 год в размере 40 000 руб.

Нужно ли включить эту сумму в заработок, начисленный в расчетном периоде и учитываемый при подсчете отпускных?

Да, нужно. В письме Минздравсоцразвития от 05.03.08 № 535-17 говорится, что для учета годового вознаграждения должны выполняться два условия:

- расчетный период отработан полностью;

- продолжительность периода, за который выплачена премия, не превышает продолжительности расчетного периода.

Раз оба условия выполнены, 40 000 руб. нужно добавить к выплатам, которые включаются в заработок при оплате дней отдыха.

![]()

Рассчитывать «сложную» зарплату при разных системах оплаты труда

СПРАВКА. При несоблюдении названных условий премия все равно учитывается. Но не в полном объеме, а пропорционально времени, отработанному в расчетном периоде.

Другие примеры учета премий смотрите в статье: «Расчет отпускных: как учесть ежемесячные, ежеквартальные и годовые премии».

Расчет отпускных при повышении окладов

Отпуск работника начинается 16 мая 2022 года. Расчетный период — с 1 мая 2021 года по 30 апреля 2022 года.

С мая по декабрь 2021 года (8 месяцев) сотрудник получал ежемесячно оклад, равный 40 000 руб. С января 2022 года в организации были повышены оклады всему персоналу. В январе — апреле 2022 года (4 месяца) работник получал по 45 000 руб. в месяц.

Бухгалтер нашел коэффициент повышения. Он равен 1,125(45 000 / 40 000).

Заработок за расчетный период составил 540 000 руб.((40 000 руб. × 1,125 × 8 мес.) + (45 000 руб. × 4 мес.)).

Другие примеры вычислений при повышении оклада смотрите в статье: «Начисление отпускных: расчет при повышении оклада и налоговый учет при «переходящем» отпуске».

![]()

Рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

Расчет отпускных в 2022 году (в рабочих днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество рабочих дней отпуска

Средний дневной заработок равен (п. 11 Положения):

Средний дневной заработок = фактически начисленная заработная плата / количество рабочих дней по календарю 6-ти дневной рабочей недели

СПРАВКА. Отпуск в рабочих днях полагается сезонным работникам (ст. 295 ТК РФ) и тем, кто подписал трудовой договор на срок до двух месяцев (ст. 291 ТК РФ). В указанной формуле под фактически начисленной заработной платой подразумевается сумма, начисленная с первого дня сезонных работ (или краткосрочного контракта) до момента начала отдыха (подробнее об этом читайте в статье «Отпуск при срочном трудовом договоре: когда его предоставить и как оплатить»).

Расчет отпускных при увольнении

При увольнении работодатель выплачивает компенсацию за неиспользованный отпуск, если работник не успел отгулять положенные ему дни. Компенсация вычисляется по следующим формулам.

Если отпуск считается в календарных днях:

Величина компенсации = средний дневной заработок × количество календарных дней неиспользованного отпуска

Если отпуск считается в рабочих днях:

Величина компенсации = средний дневной заработок × количество рабочих дней неиспользованного отпуска

Средний дневной заработок нужно определять точно так же, как для расчета обычных отпускных.

Почему среднемесячное число календарных дней всегда равно 29,3

Данная цифра представляет собой количество календарных дней в году, уменьшенное на число нерабочих праздничных дней и деленное на 12 месяцев.

Согласно статье 112 ТК РФ, в России официально установлено 14 нерабочих праздничных дней: 1, 2, 3, 4, 5, 6 и 8 января (Новогодние каникулы), 7 января (Рождество Христово), 23 февраля (День защитника отечества), 8 марта (Международный женский день), 1 мая (Праздник Весны и Труда), 9 мая (День Победы), 12 июня (День России) и 4 ноября (День народного единства).

Таким образом, чтобы найти среднемесячное число календарных дней, нужно от 365 (или 366) дней отнять 14 дней, и полученный результат разделить на 12 месяцев. После округления итоговое значение равно 29,3.

Сроки выплаты отпускных

Согласно статье 136 ТК РФ, оплата отпуска производится не позднее чем за три дня до его начала. Отсчет ведется в календарных днях (ст. 14 ТК РФ). Так, если начало отдыха приходится на понедельник, выдать деньги необходимо не позднее четверга предыдущей недели (письмо Минтруда от 05.09.18 № 14-1/ООГ-7157; см. «Отпуск начинается с понедельника: когда выплачивать отпускные?»).

ВНИМАНИЕ. Законодательство не устанавливает самый ранний срок, когда работодатель обязан выплатить отпускные. Значит, компания или ИП может выдать деньги за четыре, пять или большее число дней до начала отпуска, и это не будет нарушением.

Компенсацию за неиспользованный отпуск полагается выдать в день увольнения, либо не позднее следующего дня после предъявления требования о расчете (ст. 140 ТК РФ).

НДФЛ и страховые взносы с отпускных

Бухгалтеру нужно начислить НДФЛ на всю сумму отпускных и удержать его при выплате денег работнику. Перевести налог в бюджет необходимо не позднее последнего числа месяца, в котором сотрудник получил деньги (п. 6 ст. 226 НК РФ).

Отпускные облагаются взносами: пенсионными, медицинскими, на соцстрахование на случай временной нетрудоспособности и в связи с материнством, а также взносами в ФСС «на травматизм».

ВНИМАНИЕ. Нередко бывает, что начало отдыха и начисление отпускных приходятся на разные месяцы. К примеру, отдых начинается 4 мая 2022 года, а отпускные рассчитаны и выданы на руки 29 апреля 2022 года. Когда нужно начислить взносы? В месяце начисления отпускных. В нашем примере — в апреле.

![]()

Рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Как отражать отпускные в учете

В налоговом учете отпускные можно списать на расходы и при общем режиме (подп. 7 ст. 255 НК РФ) и при упрощенной системе (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ). Вопросы возникают, если отдых начался в одном месяце, а закончился в другом. К затратам какого месяца можно отнести деньги, начисленные работнику?

При методе начисления — к расходам каждого из двух месяцев пропорционально дням отдыха (письмо Минфина от 09.06.14 № 03-03-РЗ/27643).

При кассовом методе — к расходам месяца, в котором сотрудник получил деньги на руки или на карточку.

Подводя итог, напомним, что в 2022 году от бухгалтера требуется: правильно оформить документы, определить расчетный период, найти средний дневной заработок и рассчитать отпускные. Плюс к этому нужно выдать деньги в установленный срок, начислить НДФЛ и взносы, а также отразить отпускные в налоговом учете.

Наши эксперты ответили на сотни вопросов про расчет отпускных. В статье вы найдете порядок расчета отпускных по шагам, видеосовет, примеры расчета и онлайн-калькулятор

Порядок расчета отпускных

На ежегодный основной оплачиваемый отпуск могут рассчитывать все работники организации. В общем случае его продолжительность составляет 28 календарных дней.

Порядок расчета отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922. Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий.

Шаг 1. Определить состав выплат работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922):

- Выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

- Нельзя включать в расчет отпускных:

- гарантии, например средний заработок за период командировки или отпуска;

- компенсации, например за использование работником личного транспорта в служебных целях;

- выплаты социального характера, например материальную помощь.

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно):

Пример: работник уходит в отпуск в июне 2022 года, расчетный период будет: с 1 июня 2021 года по 31 мая 2022 года.

Из расчетного периода исключается время и начисленные за это время суммы, если:

Онлайн-курс в Контур.Школе

Расчеты с персоналом по оплате труда. 146 ак.часов. Удостоверение

Посмотреть программу

- за работником сохранялся средний заработок в соответствии с трудовым законодательством РФ. Исключение: перерывы для кормления ребенка, предусмотренные законодательством;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть нестандартные ситуации.

Нестандартная ситуация 1. В 12 предшествующих событию месяцах работник не работал. Как быть? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

Пример. Ложкина Вера уходит в отпуск в июне 2022 года. Расчетный период: с 1 июня 2021 года по 31 мая 2022 года. В это время Ложкина находилась в отпуске по уходу за ребенком. В период с 1 июня 2020 года по 31 мая 2021 года (предшествующий расчетному периоду) она работала и получала зарплату. В таком случае средний заработок для отпускных будет рассчитываться исходя из этого периода.

Нестандартная ситуация 2. У работника не было начисленной зарплаты или отработанных дней за расчетный период и до начала расчетного периода. В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

Пример. Вилкин Павел уходит в отпуск с 8 июня 2022 года. Расчетный период: с 1 июня 2021 года по 31 мая 2022 года. Павел в этот период не работал в организации — его приняли на работу лишь 3 июня 2022 года. В таком случае расчетным будет период с 3 по 7 июня 2022 года включительно.

Шаг 3. Рассчитать средний заработок для отпускных

Ситуация 1: расчетный период полностью отработан

Правило. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется так: сумму заработной платы, фактически начисленной за расчетный период, делят на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922):

где:

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период.

Пример. Антон Костин уходит в отпуск с 21 по 29 января 2022 года. Расчетный период — с 1 января 2021 года по 31 декабря 2021 года. Ежемесячно в расчетном периоде Костину начислялась заработная плата из оклада в 30 000 руб. Отпускные составят: (30 000 руб. х 12 мес.) / 12/29,3 х 9 = 9 215,02 руб.

Ситуация 2: весь расчетный период не отработан

Правило. Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется так: сумму фактически начисленной заработной платы за расчетный период разделить на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922):

где:

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период;

- ПКМ — количество полных календарных месяцев;

- КДНКМ — количество календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922):

где:

- КДНКМ — количество календарных дней в неполных календарных месяцах;

- КД — количество календарных дней;

- КДотраб. — количество календарных дней, отработанных в месяце.

Пример. Гришин Виктор работает в ООО «Астра». В июле 2022 года он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2021 года Гришин был на больничном 4 дня, и за этот месяц ему начислили зарплату — 16 190,48 руб.

Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Состав выплат, которые надо включить в расчет среднего заработка:

20 000 х 11 + 16 190,48 = 236 190,48 руб. - Количество дней, которые надо включить в расчет среднего заработка:

(29,3 х 11) + (29,3/31 х (31-4)) = 322,3 + 25,52 = 347,82 дня. - Средний дневной заработок:

236 190,48/347,82 = 679,06 руб. - Начисленная сумма отпускных:

679,06 х 14 = 9506,83 руб.

Ежегодный отпуск можно делить на части. При предоставлении каждой из частей отпуска расчетный период надо определять каждый раз заново.

Пример: работник в 2022 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2021 года по 31 мая 2022 года, а для отпуска в октябре: с 1 октября 2021 года по 30 сентября 2022 года.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске.

Пример: руководитель подписал приказ на отпуск 17 июня 2022 года, а отпуск работника начнется только 5 июля 2022 года. Начислить отпускные можно 17 июня, а можно и позже. Выплатить отпускные нужно в строго установленные сроки — за три дня до начала отпуска, в нашем примере — не позднее 1 июля 2022 года (ч. 9 ст. 136 ТК РФ). В расчет надо брать календарные дни.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

НДФЛ

Годовое обучение для бухгалтера

Профпереподготовка и повышение квалификации. Вебинары. Вопросы экспертам по Карте Школы

Что такое Карта Школы

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ). День выплаты отпускных — это дата получения дохода в целях НДФЛ.

Перечислить НДФЛ в бюджет надо не позднее последнего числа месяца, в котором выплачены отпускные (п. 6 ст. 226 НК РФ).

Пример: отпускные работнику выплачены 24 июня 2022 года. Перечислить НДФЛ в бюджет надо в период с 24 по 30 июня 2022 года включительно.

Страховые взносы с отпускных

Страховые взносы начисляют на всю сумму среднего заработка за тот же месяц, в котором начислены отпускные (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316).

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ).

Пример: отпускные начислены работнику 24 июня 2022 года. В отпуск работник уходит с 28 июня 2028 года. Бухгалтер начислит страховые взносы 24 июня 2022 года, а перечислит — не позднее 15 июля 2022 года включительно.

Налог на прибыль

Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со ст. 255 НК РФ расходов на оплату труда (п. 4 ст. 272 НК РФ).

При определении налоговой базы по налогу на прибыль организаций сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период (Письмо Минфина от 25.10.2016 № 03-03-06/2/62147).

Пример: отпуск работника начался 28 июня 2022 года (10 календарных дней), отпускные за него начислены 24 июня 2022 года в размере 20 000 руб.

В расходы по налогу на прибыль суммы отпускных будут включены в следующем порядке:

Во II квартале: 10 000 руб. / 10 дн. х 3 дн. = 3 000 руб.

В III квартале: 10 000 руб. / 10 дн. х 7 дн. = 7 000 руб.

Бухгалтерские проводки

Дт 20 (23, 25, 26, 44) Кт 70 — начислены отпускные.

Дт 20 (23, 25, 26, 44) Кт 69 — начислены страховые взносы.

Дт 70 Кт 68 — удержан НДФЛ с отпускных.

Дт 70 Кт 50,51 — выплачены отпускные.

Хотите получить более полную информацию? Смотрите наш курс повышения квалификации «Расчеты с персоналом по оплате труда».

Отпуск в рабочих днях

Иногда отпуск предоставляется в рабочих днях. Это касается:

- работников, у которых трудовой договор на срок до двух месяцев (ст. 291 ТК РФ);

- работников, занятых на сезонных работах (ст. 295 ТК РФ).

За каждый месяц работы им предоставляется два рабочих дня отпуска. Порядок расчета отпускных аналогичен порядку включения выплат, когда отпуск предоставляется в календарных днях.

Пример: Синициной Анне предоставлен ежегодный оплачиваемый отпуск в рабочих днях с последующим увольнением (с 1 по 2 октября). С работницей был заключен срочный трудовой договор на временную работу (с 1 по 30 сентября). За отработанный месяц Синициной Анне было начислено 30 000 руб.

Расчет отпускных будет выглядеть так:

- Определяем количество дней, исходя из которых будут рассчитаны отпускные. Из количества календарных дней в сентябре вычитаются выходные дни по календарю шестидневной рабочей недели. 30 – 4 = 26 дней.

- Определяем средний дневной заработок. Для этого начисленные за сентябрь выплаты разделим на количество рабочих дней в сентябре по календарю шестидневной рабочей недели. 30 000 руб. / 26 дней = 1153,85 руб.

- Определяем сумму отпускных. Для этого средний дневной заработок умножим на количество дней отпуска. Так как договор заключен только на один месяц, то отпускные составили два рабочих дня. 1 153,85 х 2 дня = 2 307,69 руб.

Расчет отпускных в 2022 году. Примеры расчета

Выводы к статье:

- Выплаты, включаемые в расчет отпускных, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда/трудовом договоре) и начислены за труд, за работу, то есть должны являться заработной платой.

- В расчет среднего заработка для отпускных следует включать только те дни или часы, когда работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

- Если работнику отпуск предоставляется по частям, то для каждой части расчетный период будет определяться заново.

- Работникам, с которыми заключен трудовой договор на срок до двух месяцев, и работникам, принятым для выполнения сезонных работ, отпуск предоставляется в рабочих днях.

- Средний заработок для ежегодного дополнительного оплачиваемого отпуска определяется по тем же правилам, что и для основного.

Дополнительно рекомендуем почитать статью «Расчет отпускных в 2022 году. Пять ошибок, которых следует избегать».

Хотите быстро рассчитать отпускные в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным калькулятором отпускных от сервиса Контур.Бухгалтерия.

Калькулятор расчета отпускных

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Ответы на вопросы. Про график отпусков

649.5 КБ -

Список. Кто из работников вправе попросить внеочередной отпуск

565.6 КБ

Скачать

С уходом лета пора отпусков позади. Но это не означает, что сотрудники не уходят в отпуск в осеннее время. В статье ‒ важные моменты, которые нужно учесть, когда начисляете отпускные.

В какой момент начислять отпускные?

Бухгалтерия начисляет отпускные на основании приказа руководителя об отпуске работника. Когда приказ попадает в бухгалтерию, бухгалтер рассчитывает оплату отпуска и проводит начисление отпускных.

Рекомендуем дату начисления отпускных увязывать со сроками для выплаты отпускных.

Это связано с тем, что бухгалтерские проводки по начислению работникам сумм и по удержанию налогов делают раньше сроков для выплаты отпускных, установленных ТК РФ (ч. 9 ст. 136 ТК РФ). Соответственно, начислить отпускные в бухгалтерском учете нужно раньше, чем произойдет выплата, или хотя бы не позже.

Как рассчитать отпускные?

Отпускные считайте по правилам из Постановления Правительства РФ от 24.12.2007 № 922 (ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы») (далее ‒ Положение). Чтобы рассчитать отпускные, воспользуйтесь формулами ниже.

Сумма для оплаты отпуска в календарных днях (п. 9 Положения)

Сумма для оплаты отпуска в рабочих днях (п. 9 Положения)

Подробнее о расчете отпускных ‒ в Готовом решении: Как рассчитать средний заработок для оплаты отпусков (КонсультантПлюс, 2022) {КонсультантПлюс}.

Рассчитать сумму или проверить расчет помогут калькуляторы:

Расчет отпускных ‒ 2022: онлайн-калькулятор (glavkniga.ru)

Отпускной стаж: калькулятор (glavkniga.ru)

Ситуация: Как работнику проверить расчет отпускных? (Электронный журнал «Азбука права», 2022) {КонсультантПлюс}

В какой срок оплатить отпускные?

Оплатите отпуск не позднее чем за три дня до его начала (ч. 9 ст. 136 ТК РФ). Роструд считает, что сроки для оплаты отпуска исчисляются в календарных днях. Если день выплаты совпадает с выходным или нерабочим праздничным днем, оплата отпуска производится накануне этого дня. Также в Письме Роструд отмечает, что ТК РФ не запрещает выплатить отпускные раньше (Письмо Роструда от 14.05.2020 № ПГ/20884-6-1).

В каких случаях пересчитать выплаченные отпускные?

Есть пять случаев, когда необходимо пересчитать отпускные.

Случай 1. Изменился оклад, МРОТ (когда носит массовый характер). Перерасчет делают, если (п. 16 Положения):

— повышение произошло после расчетного периода до наступления отпуска. Повышается средний заработок за расчетный период;

— повышение произошло в период отпуска. Часть среднего заработка повышается с даты повышения тарифной ставки, оклада, денежного вознаграждения до окончания указанного периода.

Внимание!

Отпускные пересчитывают, если повышение коснулось всех работников. В единичных случаях средний заработок не пересчитывают (Письмо Минтруда России от 12.05.2016 № 14-1/В-447).

Случай 2. Работника отозвали из отпуска. Часть отпуска, которую работник не отгулял, предоставляют по выбору работника в удобное для него время. Срок ‒ в течение текущего рабочего года. Другой вариант – присоединить оставшуюся часть к отпуску за следующий рабочий год (ч. 2 ст. 125, ч. 2 ст. 252 ТК РФ). Работнику, которого отозвали из отпуска, начислят зарплату со дня досрочного выхода на работу. Поэтому, чтобы избежать излишне начисленных сумм, отпускные удобнее пересчитать.

Случай 3. После начисления отпускных выплатили годовую премию. Когда считают средний заработок, учитывают вознаграждение по итогам годовой работы, другие вознаграждения, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения (п. 15 Положения). Следовательно, если отпускные рассчитали без учета годовой премии, после ее начисления сумму следует пересчитать.

Случай 4. Работник заболел во время отпуска. В этой ситуации отпуск нужно перенести, а отпускные пересчитать (ч. 1 ст. 124 ТК РФ).

Случай 5. В расчете ошибка. Если изначально отпускные посчитали с ошибкой, нужно сделать перерасчет.

Подробнее о том, как пересчитать отпускные, читайте в материалах КонсультантПлюс:

Вопрос: Как отразить в учете работодателя перерасчет переплаченных отпускных? (Консультация эксперта, 2022) {КонсультантПлюс}

Вопрос: Как отразить в учете работодателя перерасчет недоплаченных отпускных? (Консультация эксперта, 2022) {КонсультантПлюс}

Выводы

Дата начисления отпускных в бухгалтерском учете должна быть ранее срока выплаты отпускных, который установлен ТК РФ.

Для оплаты отпусков, установленных в календарных днях, и для отпусков, предоставляемых в рабочих днях, средний заработок рассчитывают по-разному.

Пересчитать отпускные необходимо только в определенных случаях.

Вопрос:

Сразу после отпуска по уходу за ребенком до 1,5 лет (или до 3 лет) сотрудница написала заявление на ежегодный отпуск. Каков расчетный период?

Ответ:

В данном случае замените его на 12 месяцев, предшествующих месяцу ухода в декрет (п. 6 Положения о среднем заработке, Письмо Минтруда России от 25.11.2015 № 14-1/В-972).

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru