Договор займа от учредителя имеет ряд преимуществ в сравнении с банковским кредитом. Как правильно составить документ и как правильно исчислить налоги — узнайте в материале.

Процентный и беспроцентный заем от директора-учредителя

Зачастую руководитель фирмы, особенно вновь созданной, не имеет возможности получить банковский кредит на бизнес-проекты. Очень часто директор и учредитель такой фирмы совпадают в одном лице, и этот человек вносит в фирму собственные средства. Алгоритм оформления займов и кредитов регламентирован главой 42 ГК РФ, согласно которой заем — это предоставление займодавцем денежных средств либо вещей заемщику на определенный срок, спустя который заемщик обязуется вернуть полученную сумму денег или вещей (сопоставимых по характеристикам с переданными в заем). Если срок возврата займа в договоре не указан, заемщик должен вернуть долг в течение 30 дней с момента получения соответствующего запроса от займодавца.

Договоры займа от учредителя заключаются в письменной форме и начинают действовать со дня передачи средств или имущества от займодавца к заемщику. Факт передачи денег (определенного количества вещей) подтверждает расписка, акт приема-передачи или иной аналогичный документ.

Согласно ст. 809 ГК РФ займодавец вправе получать от заемщика проценты за пользование займом в размере, указанном в договоре. Если в документе нет условия о размере процентов, то процентная ставка устанавливается в размере ставки рефинансирования на дату уплаты долга. Учредитель вправе выдать средства без взимания процентов. Такое условие в обязательном порядке необходимо зафиксировать в договоре, в противном случае заем будет считаться процентным по умолчанию.

Займодавец может предоставить средства на конкретные цели. Данное условие также необходимо зафиксировать в договоре займа от учредителя. В данном случае заемщик обязан предоставить займодавцу возможность осуществления контроля за расходованием средств. Если же условие не исполнено, учредитель вправе потребовать досрочно вернуть долг.

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к рекомендациям экспертов.

Как составить договор займа между учредителем и ООО (образец)

Договор заключается между учредителем-физлицом и компанией в лице директора.

ВНИМАНИЕ! Если директор и учредитель — один человек, то и подписывать договор он должен дважды: за займодавца и за заемщика.

В документе обязательно указываются следующие сведения:

- дата и место заключения договора займа от учредителя;

- общие положения с указанием лиц — участников соглашения;

- предмет договора — фиксирует сумму займа или количество имущества и условия о выплате процентов.

ВАЖНО! Если заем предоставляется учредителем в иностранной валюте, то сделка подлежит валютному контролю.

- Условия и сроки возврата средств;

- Ответственность сторон;

- Реквизиты и подписи участников сделки.

К договору займа от учредителя, как правило, прикладывается график уплаты процентов и основного долга.

Образец договора безвозмездного займа от учредителя можно скачать по ссылке ниже.

Скачать образец

Как отражать в бухгалтерском учете получение безвозмездной финансовой и иной помощи от учредителя, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Можно ли вернуть беспроцентный займ учредителю на карту, см. здесь.

Нюансы налогообложения займов

Доход, полученный по договору займа от учредителя, не облагается налогом на прибыль. В ст. 251 НК РФ приведен исчерпывающий перечень необлагаемых доходов компании, в составе которых указаны и займы или кредиты. Однако если учредитель простит долг в соответствии со ст.415 ГК РФ, то у общества возникает внереализационный доход, который облагается налогом на прибыль. Исключением являются безвозмездные поступления от учредителя, доля которого превышает 50% в уставном капитале общества (подп. 11 п. 1 ст. 251 НК РФ)

Внереализационным доходом, подпадающим под налогообложение прибылью, также является списанная просроченная кредиторская задолженность по договору займа от учредителя с истекшим сроком исковой давности (п. 18 ст. 250 НК РФ). Напомним, срок исковой давности равен 3 годам.

Какие доходы относятся к внереализационным — узнайте здесь.

Перед выплатой процентов учредителю по договору процентного займа компания обязана удержать и перечислить в ФНС подоходный налог (п. 1 ст. 208 НК РФ). Если же проценты не взимаются, то возвращаемый долг не подлежит налогообложению.

Итоги

Получение займа от учредителя является самым быстрым и удобным способом срочной финансовой помощи для компании. Данная сделка в обязательном порядке оформляется договором займа от учредителя, образец которого можно скачать на нашем сайте.

Договор беспроцентного займа от учредителя представляет собой соглашение, в рамках которого одна сторона в лице учредителя выдает денежные средства другой стороне в лице компании или организации в долг на безвозмездной основе.

ФАЙЛЫ

Скачать пустой бланк договора беспроцентного займа от учредителя .docxСкачать образец договора беспроцентного займа от учредителя .docx

В рамках такого соглашения существует определенный круг субъектов. Так, в качестве субъектов выступают учредитель какой-либо организации (физическое лицо) и сама организация (юридическое лицо).

Договор беспроцентного займа от учредителя по своей сути предназначен для успешного и правильного функционирования организации. Отсутствие начисления процентов, как одного из условий договора, обусловлено заинтересованностью учредителя в процветании своей компании.

Вышеупомянутый договор заключается в письменной форме. В связи с этим, ниже мы подробно разберем порядок составления такого документа, обратив при этом внимание на все важные аспекты.

Преамбула

Договор беспроцентного займа

г. Тюмень

21 октября 2023 года

Калугин Евгений Альфредович, зарегистрированный по адресу: Тюменская область, Город Тюмень, улица Останкина, дом 354, квартира 767, паспорт: номер 0000 серия 000000, выдан УМВД России по Тюменской области в городе Тюмень 11.11.2000, именуемый в дальнейшем «Займодавец», с одной стороны

И

ООО «Транс Сервис», в лице главного бухгалтера организации Лаврова Анатолия Игоревича, действующего в соответствии с Уставом общества, именуемый в дальнейшем «Заёмщик», с другой стороны

Заключили настоящий договор о нижеследующем:

Преамбула договора содержит в себе информацию, связанную с личными данными Контрагентов. Так, в преамбуле фигурируют следующие положения:

- Во-первых, разновидность заключаемой сделки (в нашем случае это — Договор беспроцентного займа от Учредителя).

- Во-вторых, место, то есть город, в котором оформляется соглашение;

- В-третьих, дата заключения договора;

- В-четвертых, ФИО, паспортные данные физического лица и название организации, ФИО представителя организации;

- В-пятых, роли участников сделки.

Все вышеперечисленные позиции в купе образуют содержание преамбулы.

Далее в договоре прописываются разделы, содержащие существенные (без наличия которых договор не вступает в юридическую силу) и дополнительные (по усмотрению сторон) условия. Ниже мы представим образец каждого раздела по отдельности.

Предмет

Раздел о предмете выступает базовой составляющей любого документа. В нем указывается, на счет чего конкретно стороны договариваются. В нашем случае, предметом служит непосредственно сама денежная сумма, которая занимается Заемщиком и Займодавца. Итак, положения, связанные с предметом соглашения, в тексте документа прописываются следующим образом:

В соответствии с настоящим соглашением Займодавец передает Заемщику денежную сумму в размере 1 440 000 (Один миллион четыреста сорок) тысяч рублей 00 копеек.

Денежная сумма передается Заемщику в течение 1 (Одного) календарного дня с момента подписания настоящего соглашения.

Поступление денежной суммы датируется днем, когда денежные средства поступили в кассу Заемщика.

Заемщик в свою очередь обязуется возвратить эту сумму по окончанию действия настоящего соглашения.

В течение действия договора проценты за пользование денежными средствами не начисляются.

Срок договора составляет 8 (Восемь) месяцев.

Права и обязанности сторон

Настоящий раздел предусматривает перечень обязательств Контрагентов в рамках настоящего соглашения. Таким образом, здесь прописываются положения, связанные с действиями лиц, а именно, как они должны поступать в тех или иных ситуациях.

Примерные формулировки, которые фигурируют в таком разделе, мы представим ниже:

Займодавец вправе:

• По истечению срока действия настоящего соглашения требовать возврата денежной суммы в том размере, в котором она была передана Заемщику.

• Требовать от Заемщика надлежащего исполнения обязательств, в рамках заключаемого сторонами соглашения.

Займодавец обязуется:

• В соответствии с пунктами заключаемого договора выдать Заемщику ту денежную сумму, которая предусмотрена настоящим соглашением.

• Передать финансовые средства в сроки, установленные настоящим соглашением.

• Нести материальную ответственность за неисполнение или ненадлежащее исполнение обязательств.

• Исполнять свои обязательства в строгом соответствии с условиями заключаемой сделки.

Заемщик вправе:

• Требовать от Займодавца передачи финансовых средств после подписания настоящей сделки.

• Требовать передачи денежных средств, в те сроки, которые установлены настоящим соглашением.

• Возвращать указанную сумму частично (долями) по согласованию между сторонами.

• Требовать от Займодавца надлежащего исполнения обязательств, в рамках заключаемого сторонами соглашения.

Заемщик обязуется:

• По истечении срока действия настоящего соглашения вернуть Займодавцу ту сумму, которая была ему выдана после заключения настоящего соглашения.

• Нести материальную ответственность за неисполнение или ненадлежащее исполнение обязательств.

• Исполнять свои обязательства в строгом соответствии с условиями заключаемой сделки.

Заключительные положения

В таком разделе отражаются положения, не связанные по своей сути с указанными выше разделами, но имеющие непосредственное отношение к настоящему договору. Их формулировки выглядят следующим образом:

• Настоящее соглашение приобретает юридическую силу с момента его подписания Контрагентами.

• В случае возникновения каких-либо разногласий или споров, стороны разрешают их путем переговоров.

• В случае, если стороны не приходят к компромиссу, все споры разрешаются в судебном порядке.

• Настоящий договор вступает в силу с момента подписания его сторонами.

Заключение

В конце документа указывается информация о юридических адресах и реквизитах сторон. Далее Контрагенты ставят свои подписи, и после этого договор беспроцентного займа от учредителя считается заключенным.

Деньги и имущество, которые учредитель внёс в качестве уставного капитала, переходят в собственность созданной им фирмы. В этом положение учредителя кардинально отличается от индивидуального предпринимателя. Имущество ИП не разделяют на личное и то, что он использует в бизнесе. А вот «карман» учредителя и касса ООО – это разные активы, их нельзя смешивать.

На практике часто возникает ситуации, когда компании требуются дополнительные средства, но получение банковского кредита невозможно или невыгодно. Бывает обратная ситуация – деньги срочно нужны учредителю (участнику) в личных целях. В обоих случаях выходом может стать договор беспроцентного займа между учредителем и ООО.

Предлагаем разобраться, как заключать договор займа между учредителем и организацией в двух диаметрально противоположных ситуациях:

- собственник выдает заём своей компании;

- ООО одалживает деньги учредителю.

Заём учредителя своей фирме

Денежные средства или имущество, переданные организации её собственником по договору займа, должны быть возвращены, поэтому не признаются доходами ООО и налогами не облагаются. В балансе это отражается на субсчете 66.03 «Краткосрочные займы» (срок займа до года) или субсчете 67.03 «Долгосрочные займы» (срок более года).

Договор займа с учредителем считается возмездным, поэтому если в тексте нет прямого указания, что он беспроцентный, по сделке будут начисляться проценты по ставке рефинансирования Центробанка на дату возврата долга. Закон разрешает предоставлять средства без начисления процентов, но это условие должно прямо прописываться в тексте.

Образец договора займа между учредителем и ООО

В НК РФ действует общее правило — когда должник не платит проценты за пользование чужими деньгами, у него возникает экономическая выгода (которую он бы уплатил в качестве процентов). Однако, если заключается договор беспроцентного займа от учредителя, налогооблагаемый доход у организации не возникает.

Минфин неоднократно признавал, что порядок определения выгоды и её оценки при получении беспроцентного займа юридическим лицом в главе 25 НК РФ не установлен. А поэтому материальная выгода, полученная при беспроцентном пользовании, не увеличивает налоговую базу (письмо от 09.02.2015 № 03-03-06/1/5149). Таким образом, общество с ограниченной ответственностью вправе временно пользоваться денежными средствами участника без процентов. Налогом экономия на процентах не облагается.

Можно ли не возвращать взятые в долг средства? Да, если долг заёмщику простят. Согласно статье 415 ГК РФ должника можно освободить от обязанностей, при условии, что это не нарушает прав других кредиторов. То есть, если у собственника нет задолженностей перед другими лицами, которые нельзя погасить из-за отказа от возврата займа, долг компании можно простить. Оформляется прощение долга письменным соглашением.

При этом у юридического лица возникает внереализационный доход в размере невозвращённого долга, который облагается согласно выбранному режиму. Так, если общество работает на ОСНО, налоговая ставка составит 20% дохода. Исключение – заимодавец-физлицо имеет в компании долю свыше 50%, тогда налог на сумму прощённого долга платить не надо (п. 1 ст. 251 НК РФ).

В целом, прощение долга своей организации нельзя назвать выгодной инвестицией. Участник ООО не будет иметь никаких прав ни на саму сумму, ни на возможную прибыль, полученную от её использования в бизнесе. Если вашей фирме требуются дополнительные средства, а вы рассчитываете на прибыль от этих вложений, лучше просто увеличить уставный капитал.

Деньги даёт в долг организация

Выдачу беспроцентного займа участнику часто называют одним из способов получения денег из бизнеса, однако это не совсем так. Полученную сумму надо вернуть, кроме того, при получении средств в долг физлицом ему придётся заплатить подоходный налог с экономии на процентах. Напомним, что как мы рассмотрели выше, юридическое лицо в таком случае дополнительные налоги не платит.

В принципе, сумма НДФЛ не так уж велика. Налоговая база составит 2/3 ставки рефинансирования Центробанком, действующей на дату получения дохода, но налоговая ставка здесь повышенная – 35% вместо обычных 13%. В любом случае, одолжить без процентов деньги у своей фирмы выгоднее, чем кредитоваться в банке. Предположим, вы одолжили 100 000 рублей на три месяца, тогда переплатите в виде подоходного налога чуть больше 600 рублей, а по банковскому кредиту на эту сумму проценты превысили бы 3 000 рублей.

Можно ли простить долг в этом случае? Здесь, опять же, действует правило статьи 415 ГК РФ — прощение долга не должно компании мешать отвечать по другим своим обязательствам. То есть, если у общества есть непокрытый убыток, задолженность перед бюджетом, работниками, поставщиками, прощать долг участнику рискованно. Налоговая инспекция обязательно обратит на это внимание и потребует объяснений.

С экономической точки зрения не возвращать полученные участником деньги нет особого смысла. Прощённый долг облагается так же, как дивиденды, по ставке 13%, и удержать НДФЛ обязана сама организация. Кроме того, если должник является работником ООО, принятым в штат, проверяющие требуют начислять ещё и страховые взносы в размере 30% (например, письмо Минздравсоцразвития 21.05.2010 № 1283-19). Мнение весьма спорное, т.к. заёмные и трудовые правоотношения между собой не связаны. Тогда надо готовится к суду, шансы выиграть у компании есть.

Договор беспроцентного займа учредителю от ООО (образец скачать бесплатно)

Заключение договора займа

Договор займа заключается в простой письменной форме, но, по желанию сторон, заверяется нотариально. Описание предмета договора является существенным условием, без чего сделка признаётся незаключенной. Без указания суммы договор заключать нельзя.

Что будет, если сам договор, как документ, не составлять, а ограничиться только приходным кассовым ордером или банковским платёжным документом? Такая ситуация чревата судебными разбирательствами, причём, практика здесь противоречива, например:

- Отсутствие оригинала договора при том, что факт передачи денег заёмщику подтверждён документально, обязывает его вернуть долг (постановление Президиума ВАС РФ 05.04.2011 по делу № 16324/10);

- ПКО или платёжные поручения только подтверждают передачу денег, но не доказывают наличие заёмных обязательств (определение ВС РФ 23.09.2014 по делу № 5-КГ14-63);

Так что, письменный документ о намерениях сторон передать деньги надо составлять, это позволит избежать разбирательств как со стороны налоговых органов, так и при возврате долга. При этом обе стороны должны получить по одному экземпляру подписанного документа.

Кто имеет право подписывать договор с учредителем от имени общества? Может ли директор, являющийся учредителем, выдать заём сам себе? Это спорная точка зрения, по ней суды выносили разные решения. Например, принималась во внимание статья 182 (3) ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично, а также в отношении другого лица, представителем которого он одновременно является».

Некоторые судьи считают, что директор выступает представителем юридического лица, поэтому не вправе подписывать документ с обеих сторон: как руководитель фирмы и как ее участник. Однако здесь применяется статья 53 ГК РФ, согласно ей руководитель организации не является самостоятельным субъектом гражданских правоотношений, поэтому признаётся органом управления, а не представителем компании.

Таким образом, в договоре, подписанным лицом, который является директором и участником одновременно, сторонами выступают разные лица: юридическое и физическое. Для снижения риска признания сделки незаключенной, имеет смысл подписывать документ со стороны юрлица другим участником или сотрудником по доверенности.

Одалживаемая сумма должна возвращаться в срок, указанный в договоре, а при отсутствии в тексте такого условия – в течение 30 дней с даты письменного требования. Нельзя возвращать полученные денежные средства имуществом или товаром, в этом случае будет признаваться реализация имущества с вытекающими из этого налоговыми последствиями.

Рекомендуем разрабатывать договоры любого вида в нашем конструкторе документов. Это убережёт вас от ошибок и возможных негативных последствий. Получить доступ к конструктору можно в личном кабинете пользователя 1С-Старт.

Подведём итоги:

- Законодательство позволяет собственнику и созданной им организации вступать в заёмные отношения.

- Пользоваться деньгами можно без процентов, но этот пункт надо особо обговаривать в договорных условиях.

- Беспроцентное пользование признается материальной выгодой только для заёмщика-физического лица, и на 2/3 суммы экономии он обязан уплатить подоходный налог по ставке 13%.

- Заимодавец вправе простить долг, если при этом не ущемляются права других кредиторов.

- Прощённый долг облагается как внереализационный доход для ООО или как доход физлица для участника.

Бесплатное бухгалтерское обслуживание от 1С

Безвозмездная помощь — это подарок. Другими словами, вы можете просто подарить деньги компании. Закон освобождает такую сделку от налогов, если доля собственника, оказавшего помощь, — от 50 % и выше.

Как оформить

Составьте соглашение о предоставлении помощи или договор дарения. В документе обязательно напишите, что деньги передаются безвозмездно.

Шаблон: Соглашение о предоставлении финансовой помощи

Шаблон: Договор дарения.

Как отразить в бухучёте

Финансовая помощь от учредителя в бухгалтерии отражается на счёте 83 — добавочный капитал.

- Дебет 51 — Кредит 83.

Безвозмездная финансовая помощь поступила на расчётный счёт.

Налогообложение

Если вы владеете не менее, чем половиной доли компании, налоги платить никто не должен.

А если ваша доля менее 50 %, подарок для фирмы будет рассматриваться как доход. Компания заплатит с него налог.

Например:

Доля учредителя — 25 %. С суммы помощи 100 тыс рублей компания на УСН «доходы минус расходы» заплатит 15 000 рублей.

Прежде всего проверьте, позволяет ли устав вносить вклады в имущество компании. Если — нет, сначала измените устав. Недостающий пункт может выглядеть, например, так:

Зарегистрируйте изменения в налоговой и пользуйтесь новой возможностью.

Деньги вносятся, как правило, пропорционально долям, если в уставе компании нет других правил.

Как оформить

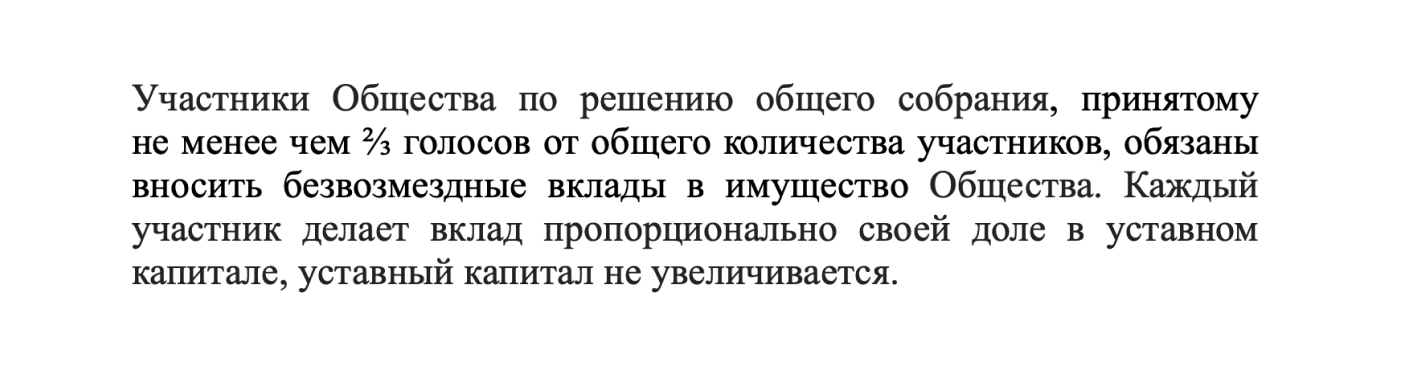

Если учредитель единственный, достаточно подписанного решения. В компании с несколькими собственниками проведите собрание. Для принятия решения по закону необходимо ⅔ от общего числа голосов. Но в уставе можно прописать и большее ограничение. Определите суммы внесения и зафиксируйте решение в протоколе.

Шаблон: Протокол о внесении вкладов в имущество

Как отразить в бухучёте

Внесение средств в имущество в бухгалтерии отражается похожей проводкой:

- Дебет 51 — Кредит 83.

Вклад в имущество поступил на расчётный счёт.

Налогообложение

Налоги платить не нужно.

Если вы планируете перечисленные компании деньги впоследствии вернуть, оформите договор займа. Заём бывает процентный и беспроцентный. Популярный способ перевести средства компании от учредителя-физлица — беспроцентный заём. Обычно он не несёт никаких налоговых последствий для участников сделки.

Как оформить

В договоре займа определите сумму, сроки займа. Поскольку по договору займа деньги нужно вернуть, распишите порядок возврата и его периодичность. Не забудьте добавить фразу об отсутствии процентов. Иначе, по п.1 ст. 809 ГК РФ договор превратится в процентный и компании придётся применить для расчёта ключевую ставку.

Закон позволяет вносить одним договором несколько сумм или периодически занимать и возвращать деньги в пределах указанной суммы.

Вы вправе заключить процентный договор займа. Компания заплатит вознаграждение, а у вас, как у физлица, появится налог с дохода.

Шаблон: Договор беспроцентного займа

Как отразить в бухучёте

В бухучёте займы отражаются на счетах:

- 66 — краткосрочные кредиты и займы сроком до 12 месяцев;

- 67 — долгосрочные кредиты и займы сроком 12 месяцев и выше.

При получении компанией займа на расчётный счёт сделайте проводку:

- Дебет 51 — Кредит 66 (или 67).

Фирма возвращает заём с расчётного счёта:

- Дебет 66 (или 67) – Кредит 51.

На счетах 66 и 67 отражается не только займ, но и проценты.

Для начисления процентов за пользование займом используется счет 91 — прочие доходы и расходы.

- Дебет 91 «прочие расходы» — Кредит 66 (или 67).

При выплате вознаграждения:

- Дебет 66 (или 67) – Кредит 51.

Налогообложение

При беспроцентном займе ни у организации, ни у учредителя-физлица доходов не возникает. Поэтому и налоги платить не нужно.

Но, если фирма забудет вернуть долг, налог заплатить всё-таки придётся. Через 3 года организация должна будет учесть эту сумму во внереализационных доходах.

Например:

Если компания на УСН «Доходы минус расходы» не вернула учредителю 500 тыс. рублей по договору займа, то через 3 года бухгалтер поставит сумму в доход и посчитает налог 75 000 рублей.

Пополнение уставного капитала — не самый удобный способ помочь фирме. Процедура длительная и требует серьёзного оформления. Обычно компании выбирают этот путь в других случаях. Например, если уставного капитала не хватает для получения лицензии или участия в тендере.

Как оформить

В зависимости от того, как будут вноситься средства, пропорционально вкладам участникам или нет, придётся провести одно или два собрания учредителей и заверить протоколы у нотариуса. Затем нужно выполнить ещё несколько шагов: изменить устав, заполнить форму 13014, заверить на ней подпись директора, заплатить пошлину. А в конце — передать весь комплект документов в регистрирующую ИФНС.

Шаблон: Протокол об изменении Устава

Шаблон: Протокол об изменении уставного капитала

Как отразить в бухучёте

Сумма вклада отражена в уставе:

- Дебет 75 — Кредит 80.

Вклад в уставный капитал внесён на расчётный счёт:

- Дебет 51 — Кредит 75.

Налоги

Налогообложения для компании и учредителей не возникает.

Статья: Увеличение уставного капитала ООО: пошаговая инструкция

- Если вы планируете деньги вернуть, заключите договор займа. Беспроцентный заём — бесплатный вариант помощи своей компании с условием возврата. Следите за сроком возврата займа, чтобы случайно не «попасть на налоги».

- Если вы готовы отдать деньги фирме навсегда, рассмотрите безвозмездную помощь или вклады собственников в имущество. Крупным вкладчикам вариант с безвозмездной помощью обойдётся без налогов. Владельцам долей менее 50 % выгоднее вложиться в имущество.

- Вкладываются в имущество все учредители обычно пропорционально своей доле. Перед сделкой уточните, позволяет ли устав такую процедуру.

- Из-за сложного оформления увеличение уставного капитала для помощи компании — не лучший выбор.

В процессе деятельности компании, особенно небольшой, всегда может наступить момент, когда срочно нужны деньги, а суммы, имеющейся на расчетном счете, недостаточно. Обычно в такой ситуации на помощь приходит учредитель. Варианты помощи учредителя могут быть различными, но каждый из них имеет свои подводные камни. Рассказываем, какой вариант выбрать.

Безвозмездная помощь от учредителя

Самый простой способ финансовой помощи — учредитель просто дарит необходимую сумму денег компании, оформляя при этом договор дарения. Может ли здесь ожидать компании или учредителю какой-нибудь подвох?

С правовой точки зрения риски могут возникнуть в том случае, если учредителем является не гражданин, а организация (материнская компания). Как известно, дарение между двумя коммерческими организациями на сумму более 3000 рублей запрещено (п. 1 ст. 575 ГК РФ). Если стороны нарушат этот запрет, то сделка может быть признана ничтожной при возникновении судебного спора (ст. 168 ГК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Если компании нужны деньги, то учредитель может помочь собственными средствами.

2. Варианты помощи от учредителя:

- безвозмездная помощь, оформленная договором дарения;

- возмездная помощь, оформленная договором займа с начислением процентом или без такового;

- вклад учредителя в имущество фирмы;

- дополнительный вклад в уставный капитал.

3. Чтобы не попасть «на налоги», компании важно заранее выбрать правильный способ оформления помощи от учредителя, учитывая все факторы.

Облагается ли налогом помощь учредителя? Если оказавший помощь учредитель владеет долей в размере 50% или меньше, то фирма, получившая деньги, должна заплатить с них налог на прибыль. Для нее полученная сумма будет признаваться внереализационным доходом, а освобождение, предусмотренное пп.11 п.1 ст.251 НК РФ, распространяется только на те ситуации, когда помощь приходит от учредителя, владеющего более 50% уставного капитала.

В общем, без последствий подарить деньги компании может только учредитель, владеющий более 50% уставного капитала.

Возвратная помощь учредителя

Наиболее распространено в практике оформление помощи от учредителя договором займа. Особенностью данного способа является необходимость возврата денежной суммы впоследствии. Но и возврата при желании можно избежать, оформив, например, прощение долга. Итак, чем чреват такой договор?

Беспроцентный заем

Начнем с того, что договор бывает процентный и беспроцентный. Если в договоре займа нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным, то есть процентным. Получив такой заем, компания обязана начислить проценты по ключевой ставке (п. 1 ст. 809 ГК РФ). Если вы планируете оформить беспроцентный заем, то условие о неначислении процентов нужно прописать в договоре.

Никаких налогов, как в случае с безвозмездной помощью, здесь не возникает. Полученные по договору займа суммы не образуют у организации дохода (пп. 10 п. 1 ст. 251 НК РФ).

Не возникает и «эфемерного» дохода в виде материальной выгоды от беспроцентного пользования заемными средствами. Во-первых, в перечне внереализационных доходов, приведенном в ст. 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Во-вторых, для соответствия определенной суммы доходу необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст. 41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае. Поэтому материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не увеличивает налоговую базу по налогу на прибыль. Такого же мнения придерживается и Минфин, о чем свидетельствуют, например, письма от 23.03.2017 № 03-03-РЗ/16846, от 09.02.2015 № 03-03-06/1/5149.

Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

Однако в других разъяснениях Минфин почему-то считает, что особенность по учету «процентных» расходов применяется к любой сделке между взаимозависимыми лицами, в том числе и той, которая не подходит под определение контролируемой (письма от 09.02.2016 № 03-01-18/6665, от 15.07.2015 № 03-01-18/40737). При этом из п. 1 и 1.1 ст. 269 НК РФ четко следует, что установленные в ст.269 НК РФ особенности по учету процентов касаются только сделок, признаваемых контролируемыми.

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

Вклад учредителя в имущество фирмы

Учредитель может передать компании денежные средства как вклад в имущество общества (не стоит путать с внесением имущества в виде вклада в уставный капитал!). При таком виде помощи не меняется ни стоимость доли учредителя, ни уставный капитал общества. Внесения изменений в учредительные документы общества также не требуется, что делает привлекательным такой способ «учредительской» помощи.

Что касается налогообложения, то если получение денег оформляется через вклад в имущество, то облагаемого дохода у организации не возникает. Причем независимо от доли участия учредителя в уставном капитале общества. А все потому, что имущество, полученное в качестве вклада в имущество общества, отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3.7 п. 1 ст. 251 НК РФ). Главное, чтобы у компании были в наличии документы, подтверждающие факт получения денег от учредителя именно в качестве вклада в имущество. Например, решение учредителя, в котором указано, что активы переданы именно с целью вклада в имущество.

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

Делаем выбор

Чтобы выбрать наиболее подходящий вариант, нужно учитывать, в частности, долю участия учредителя в уставном капитале компании. Если учредитель владеет только половиной уставного капитала (или меньше половины), то в этом случае лучше прибегнуть к беспроцентному займу или оказанию помощи через вклад в имущество. Дарение денежной суммы таким учредителем приведет к тому, что организации придется с нее заплатить налог на прибыль.

Когда спонсором является единственный учредитель, он может выбрать любой из рассмотренных способов. На наш взгляд, самые простые варианты — дарение либо беспроцентный заем.