Словарь

Поиск по словарю сокращений:

Расширенный поиск

Другие значения сокращения:

СФ,

с/ф (32)

Запись № 85035

Добавлена 11.10.2002

Исправлена 07.09.2003

-

СФ

-

с/ф

- счёт-фактура

© 2000–2023 Студия Артемия Лебедева

Все комментарии, советы, предложения и правки присылайте по адресу:

glavred@sokr.ru

Добавить в «Нужное»

Сокращение номенклатуры в счет-фактуре

Полученный от продавца счет-фактура является основанием для принятия покупателем сумм НДС к вычету при условии, что счет-фактура содержит все обязательные реквизиты, а также подписан руководителем и главным бухгалтером, либо уполномоченным представителем продавца (п. 2 ст. 169 НК РФ). Допустимы ли сокращения (аббревиатура) в счете-фактуре? Или же сокращения наименований могут привести к тому, что принятые к вычету суммы НДС налоговики снимут? Расскажем об этом в данной консультации.

Счет-фактура: сокращения

Счет-фактура должен быть оформлен так, чтобы проверяющие при необходимости могли идентифицировать продавца, покупателя, наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога (п. 2 ст. 169 НК РФ).

При этом при составлении счета-фактуры допускаются такие сокращения, которые не препятствуют налоговым органам распознать обязательные реквизиты документа (п. 2 ст. 169 НК РФ). Так, в частности, не будут являться ошибкой следующие сокращения в счете-фактуре:

- сокращенное наименование продавца (юридического лица) или покупателя (юридического лица) в соответствии с учредительными документами (строки 2, 6) (Письмо Минфина России от 02.04.2019 N 03-07-09/22679, подп. «и» п. 1 разд.II Приложения N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137);

- написание адресов продавца и покупателя с сокращениями (строки 2а, 6а) (Письмо Минфина России от 02.04.2019 N 03-07-09/22679, Письмо Минфина России от 30.08.2018 N 03-07-14/61854);

- сокращенное наименование продавца-ИП или покупателя-ИП без указания статуса предпринимателя (строки 2, 6) (Письмо Минфина России от 07.05.2018 N 03-07-14/30461, подп. «и» п. 1 разд.II Приложения N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137).

А вот сокращение номенклатуры товаров в счете-фактуре будет являться критичным.

Счет-фактура: аббревиатура

Инспекторы при проведении налоговой проверки снимают вычеты НДС по счетам-фактурам, в которых указано сокращенное наименование (аббревиатура) товара. Поскольку законодательством РФ сокращение наименований товаров (работ, услуг, имущественных прав) в счете-фактуре не предусмотрено (п. 2, п. 5 ст. 169 НК РФ, подп. «а» п. 2 разд.II Приложения N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137).

В случае указания в счете-фактуре аббревиатуры наименований товаров, свое право на вычет налогоплательщику придется доказывать в суде. Также следует отметить, что судебная практика по этому вопросу противоречива (Постановление ФАС Московского округа от 24.04.2008 N КА-А41/3147-08, Постановление ФАС Поволжского округа от 20.09.2007 N А65-28668/06-СА1-37).

![]() Форум для бухгалтера:

Форум для бухгалтера:

Налоговые поправки — 2023

Из нашей статьи вы узнаете:

Счёт-фактура — это основной учётный документ, подтверждающий факт отгрузки товара поставщиком или предоставления услуг по установленной стоимости. Подписанный документ означает, что заказ покупателем получен в полном объёме и что к поставщику не имеется никаких претензий. Но это не единственная функция счёта-фактуры. Расскажем, для чего он нужен, какие счета-фактуры бывают и как их заполнять.

Для чего нужен счёт-фактура

Помимо подтверждения отгрузки товара, счёт-фактура нужен при подтверждении суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избежания двойного налогообложения.

При оплате сделки продавец начисляет налог на добавленную стоимость. Покупатель регистрирует счёт-фактуру как подтверждение уплаты НДС в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону покупатель имеет право на налоговый вычет по НДС (ст. 169 НК РФ), если документы составлены правильно.

Иногда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но несмотря на это, покупатель может попросить продавца выставить ему счёт-фактуру, пусть даже без НДС.

Продавец, который не является плательщиком НДС, не может указать в счёте-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую продавец не имеет права. Неверно указанная ставка может создать много проблем получателю документа — от штрафа до начисления стандартной 18% ставки.

Когда счёт-фактура не нужен

Иногда вместо счёта-фактуры сделку подтверждают другими документами: счётом на оплату, накладными и др. Это возможно в случае, если:

- сделка не облагается НДС (ст. 149, 169 НК РФ);

- предприятие продаёт товары физлицам в розницу за наличные — для таких сделок достаточно бланка строгой отчётности или чека из кассы;

- обе стороны сделки применяют спецрежим — УСН, ЕСХН, ПСН;

- юридическое лицо отдаёт товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171);

- планируется поставка товаров, и на неё получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идёт на экспорт).

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику.

Составлять счёт-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по отдельным видам деятельности).

Налогоплательщики на спецрежимах освобождены от уплаты НДС, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст. 145, 145.1 НК РФ, но совершает операции, не освобождённые от налога, составляется счёт-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» (п. 5 статьи 168 НК РФ, письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо при заключении сделок с теми, кто платит НДС.

Виды счетов-фактур

Есть три вида счетов-фактур:

- обычный, отгрузочный — подтверждает передачу товара покупателю;

- авансовый — составляется при заключении договора и получении аванса за выполненные работы или оказанные услуги, но факт передачи не подтверждает;

- корректировочный — заполняется при изменении цены или количества отгруженной продукции.

Счёт-фактуру выписывают в течение 5 календарных дней с момента отгрузки товара, выполнения работ или оказания услуг. Эта норма закреплена в п. 3 ст. 168 НК РФ.

При оформлении авансовых документов счёт-фактуру выставляют так же в течение 5 календарных дней, но уже с момента получения оплаты в счёт будущих поставок. Правила одинаковые как для бумажных счетов-фактур, так и для электронных.

Реквизиты счёта-фактуры

Действующая форма счёта-фактуры утверждена Постановлением Правительства РФ от 2 апреля 2021 года № 534.

Счёт-фактура содержит следующие поля:

- дата составления документа и порядковый номер;

- адрес, наименование компании и идентификационный номер покупателя и налогоплательщика;

- адрес и наименование компании отправителя и получателя товара;

- если был предоставлен аванс, то номер платёжного документа;

- наименование отправленных товаров, выполненных работ или предоставленных услуг;

- объём, указанный в единицах измерения (если это возможно указать);

- стоимость товаров, цена или тариф без учёта налогов;

- сумма акциза (при необходимости);

- налоговая ставка и сумма налога, предъявленная покупателю;

- стоимость всего количества отправленных товаров;

- при отправке товаров из-за рубежа указывается страна и номер таможенной декларации.

В документе заполняются все поля. Строки нельзя менять местами.

Счёт-фактура: образец заполнения

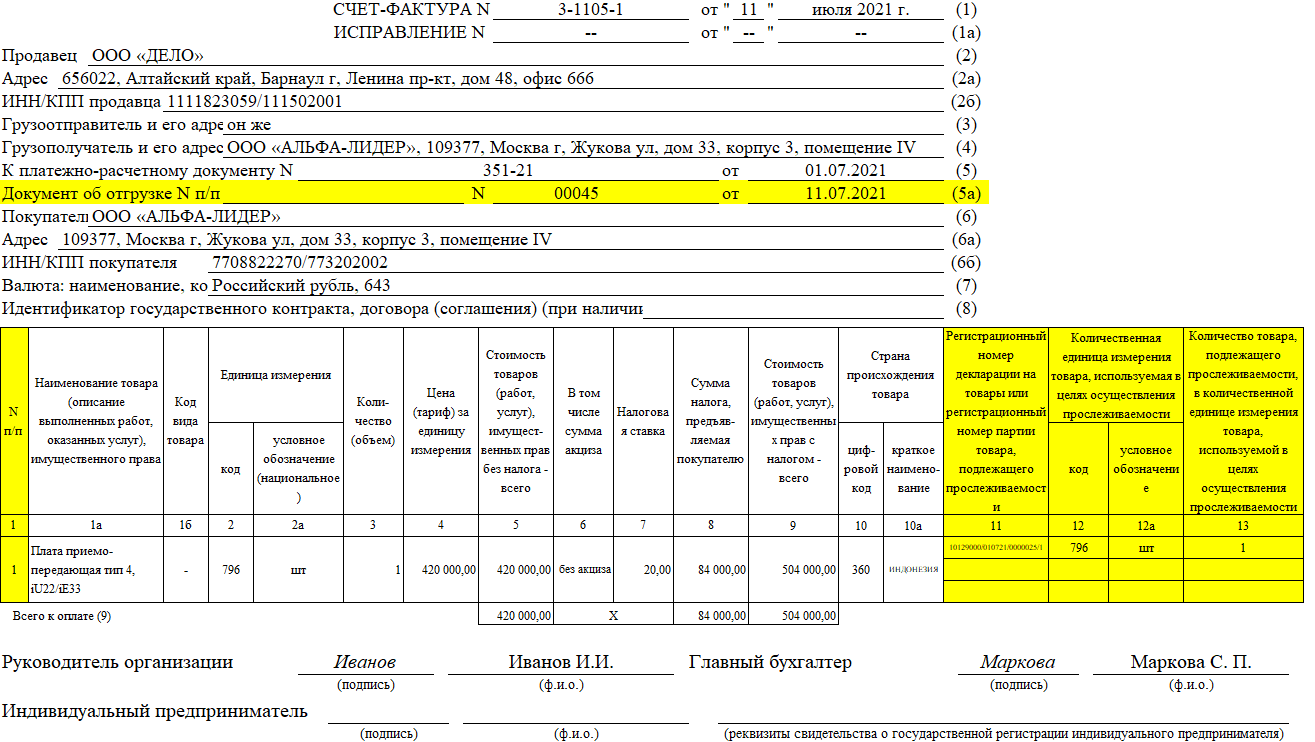

Счёт-фактура образец

Скачать бланк счёта-фактуры

В строку 1 вписываем номер счёта-фактуры и дату составления документа.

В строки 2 и 6 вносим реквизиты продавца и покупателя: адреса в полном или в сокращённом виде, ИНН и КПП.

В строках 3 и 4 указываем название и адрес отправителя и получателя товара (если товар отправляется самим продавцом, то можно написать «он же», для услуг ставим прочерк).

В строке 5 указываем дату и номер платёжки, если был предоставлен аванс. Если аванса не было или он был представлен не в денежном виде, то ставим прочерк.

В строку 7 вписываем название валюты и её цифровой код по ОКВ.

Заполняем графы в таблице:

- описание услуг или работ, наименование товаров;

- объём, количество или иная единица измерения, цена без НДС (если единицу измерения невозможно указать ставим прочерк);

- сумму акциза (если акцизом товар не облагается, пишем «без акциза»);

- налоговая ставка и сумма НДС в рублях и копейках;

- общая сумма с учётом суммы НДС и без неё.

Если продаются товары из другой страны, значит нужно заполнить сведения: код, наименование страны и номер таможенной декларации. При продаже российских товаров в графах 10-11 ставится прочерк.

Счёт-фактура может быть заполнен на бумаге или на компьютере и подписан главным бухгалтером и директором предприятия.

Учёт счетов-фактур ведётся в специальных книгах. Продавец регистрирует счёт-фактуру в книге выставленных счетов, а покупатель – в книге покупок. Так налогоплательщик подтверждает своё право на получение налогового вычета. Все суммы затем отражаются в налоговой декларации.

Частые ошибки в счёте-фактуре

Ошибка: неправильно указаны или пропущены наименование, ИНН, адрес организации.

Следствие: установить авторство и адресата документа сложно, поэтому его признают недействительным.

Ошибка: из документа невозможно установить, какой товар передавался или услуга была оказана.

Следствие: НДС не возместят.

Ошибка: неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости.

Следствие: точную стоимость товара определить невозможно, значит, документ считается неинформативным.

Ошибка: неверное исчисление НДС.

Следствие: возможны вопросы и проверки со стороны налоговой.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платёжных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Электронные счета-фактуры

Продажу и покупку прослеживаемых товаров для перепродажи оформляют в электронном виде и передают их контрагентам через операторов ЭДО. Это касается и корректировочных документов (п. 1 ст. 169 НК РФ). Бумажную форму можно применять в следующих случаях:

- товары проданы физлицам для собственных нужд, а не для бизнеса;

- товары переданы на экспорт или реэкспорт;

- товары проданы и перемещены из РФ на территорию государства-члена ЕАЭС.

1С-Отчетность — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие». Отправляйте электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

Давний спор по поводу того, можно ли оформлять счета-фактуры в условных единицах, разрешился. Финансисты согласились, что составленный таким образом документ дает право на вычет. ВАС РФ в свою очередь одобрил вычет по счету-фактуре, подписанному факсимиле. В статье мы расскажем, когда счет-фактуру можно считать составленным по правилам.

РЕКВИЗИТЫ СЧЕТА-ФАКТУРЫ

Пунктом 5 статьи 169 Налогового кодекса РФ определено, что счет-фактура обязательно должен содержать следующие реквизиты:

1. Порядковый номер и дату его выписки.

2. Наименование, адрес и ИНН налогоплательщика и покупателя.

Причем наименования и адреса продавца и покупателя должны соответствовать учредительным документам (письмо Минфина России от 16 октября 2009 г. № 03-07-14/98).

Как следует из приложения № 1 к Правилам, утвержденным постановлением Правительства РФ от 2 декабря 2000 г. № 914, в счете-фактуре можно указывать либо полное, либо сокращенное наименование покупателя. А вот что касается продавца, то нужно указать оба его наименования — полное и сокращенное. Однако чиновники разрешают указывать лишь одно наименование (письма Минфина России от 28 июля 2009 г. № 03-07-09/34, ФНС России от 14 июля 2009 г. № ШС-22-3/564@).

Если товары (работы, услуги) реализует обособленное подразделение, счет-фактуру оно выписывает от имени организации, а вот в строке «ИНН/КПП продавца» в этом случае указывается КПП подразделения (письмо Минфина России от 14 января 2010 г. № 03-07-09/01).

3. Наименование и адрес грузоотправителя и грузополучателя.

Здесь указываются полное или сокращенное наименование грузоотправителя (грузополучателя) в соответствии с учредительными документами, а также их почтовые адреса. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется «он же». Однако не будет ошибкой, если повторно указать полное или сокращенное наименование грузоотправителя и его почтовый адрес (письмо Минфина России от 17 марта 2010 г. № 03-07-09/13).

Если счет-фактура выставлен на выполненные работы (оказанные услуги), имущественные права, то в этой строке ставятся прочерки. Однако, если в этом случае по данной строке будут указаны наименования и почтовые адреса продавца и покупателя, это не будет считаться нарушением (письмо Минфина России от 9 ноября 2009 г. № 03-07-09/57).

Если счет-фактура одновременно выставляется на отгруженные товары и оказанные услуги, то сведения о грузоотправителе и грузополучателе указываются в общем порядке (письмо Минфина России от 30 октября 2009 г. № 03-07-09/51).

4. Номер платежно-расчетного документа.

Этот реквизит необходимо заполнять при получении аванса. Если же продавец получает оплату в день отгрузки товаров (выполнения работ, оказания услуг), данный реквизит можно не заполнять (письмо Минфина России от 30 марта 2009 г. № 03-07-09/14).

5. Наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица их измерения (если ее возможно указать).

Надо отметить, что с 1 января 2010 года пункт 2 статьи 169 Налогового кодекса РФ действует в новой редакции. Там определено следующее. Если ошибки в счетах-фактурах позволяют налоговикам идентифицировать продавца и покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, такие счета-фактуры не являются основанием для отказа в принятии сумм налога к вычету. В связи с этим финансисты в письме от 8 февраля 2010 г. № 03-07-09/08 указали, что даже если в счете-фактуре не содержится подробное описание работ (услуг), но при этом их можно идентифицировать, отказ в вычете по НДС неправомерен.

6. Количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (если их возможно указать).

7. Цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога.

8. Стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога.

9. Сумма акциза по подакцизным товарам.

10. Налоговая ставка.

11. Сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав.

12. Стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом НДС.

Денежные единицы в счете-фактуре

Счет-фактура может быть составлен в рублях, иностранной валюте (если по условиям сделки обязательство выражено в иностранной валюте), а также в условных единицах (письма Минфина России от 24 марта 2010 г. № 03-07-09/14, УФНС России по г. Москве от 12 апреля 2007 г. № 19-11/33695).

В отношении товаров, страной происхождения которых не является Российская Федерация, помимо прочего в счете-фактуре должны быть указаны сведения о стране происхождения товара и номер грузовой таможенной декларации, по которой эти товары передвигались.

ПОДПИСАНИЕ СЧЕТА-ФАКТУРЫ

Право подписи счета-фактуры зависит от того, кто его выставил — организация или индивидуальный предприниматель.

Счет-фактуру выставила организация

Тогда документ подписывают руководитель и главный бухгалтер либо иные лица, уполномоченные на то приказом (иным распорядительным документом) или доверенностью от имени организации. Подписи лиц должны быть указаны с расшифровкой — таково мнение чиновников (письмо Минфина России от 11 января 2006 г. № 03-04-09/1). Хотя в ряде случаев налогоплательщикам удается отстоять иную позицию (постановления ФАС Московского округа от 13 августа 2009 г. № КА-А40/7549-09, ФАС Центрального округа от 7 октября 2009 г. № А54-2935/2008С3).

Ни Минфин России, ни ФНС России не разрешают использовать в счетах-фактурах факсимильную или электронно-цифровую подпись. Во всяком случае, вычет на основании подобных счетов-фактур предоставляться, по их мнению, не должен (письма Минфина России от 17 сентября 2009 г. № 03-07-09/48, ФНС России от 7 апреля 2005 г. № 03-1-03/557/11). Позиция судов по данному вопросу неоднозначна.

Существуют примеры решений в пользу налоговых органов (постановление ФАС Дальневосточного округа от 12 марта 2008 г. № Ф03-А73/08-2/445). Но есть и решения в пользу налогоплательщиков (постановления ФАС Северо-Кавказского округа от 23 марта 2010 г. № А63-4300/2009-С4-9, ФАС Московского округа от 16 февраля 2010 г. № КА-А41/338-10).

Между тем ВАС РФ занимает в данном вопросе позицию налогоплательщика (Определения от 15 января 2010 г. № ВАС-17618/09, от 19 февраля 2010 г. № ВАС-755/10).

Вообще по общему правилу использование при совершении сделки факсимильного воспроизведения подписи статья 160 Гражданского кодекса РФ допускает лишь в случаях, предусмотренных законом или соглашением сторон. Поэтому, если стороны при оформлении счетов-фактур все-таки используют факсимиле, лучше закрепить это в договоре, заключенном между ними.

Печать не обязательна

Статья 169 Налогового кодекса РФ не содержит требования о проставлении в счете-фактуре печати организации. В связи с этим отсутствие в счете-фактуре печати не может являться основанием для отказа налогоплательщику в вычетах.

Счет-фактуру выставил предприниматель

Чиновники считают, что если счет-фактуру выставляет индивидуальный предприниматель, то он лично подписывает его с указанием реквизитов свидетельства о государственной регистрации. При этом предприниматель не может передать полномочия по подписанию счетов-фактур другому лицу — своему представителю (письма Минфина России от 14 января 2010 г. № 03-07-09/02, ФНС России от 9 июля 2009 г. № ШС-22-3/553@). Хотя в некоторых случаях налогоплательщикам удается отстоять право на вычет, если счет-фактуру подписал представитель предпринимателя (постановление ФАС Северо-Кавказского округа от 11 марта 2008 г. № Ф08-949/08-334А).

Счет-фактуру выставил субъект «упрощенки»

Если такой счет-фактура составлен по всем правилам, турфирма сможет предъявить «входной» НДС по нему к вычету из бюджета. К такому выводу пришли арбитры в постановлении ФАС Волго-Вятского округа от 16 апреля 2010 г. № А29-6157/2009.

Статья напечатана в журнале «Учет туристической деятельности» №6, июнь 2010 г.