Как правильно пишется словосочетание «кредиторская задолженность»

- Как правильно пишется слово «кредиторский»

- Как правильно пишется слово «задолженность»

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: локомобиль — это что-то нейтральное, положительное или отрицательное?

Ассоциации к слову «задолженность»

Синонимы к словосочетанию «кредиторская задолженность»

Предложения со словосочетанием «кредиторская задолженность»

- Источником погашения кредиторской задолженности может являться дебиторская задолженность, ведь если с вами не рассчитались, то и вам не из чего будет платить своему подрядчику без привлечения заёмных средств.

- Размер просроченной кредиторской задолженности на конец декабря 2006 г. составил 821,3 млрд рублей, на конец января 2007 г. по предварительным данным – 779,2 млрд рублей.

- При оплате приобретаемых нематериальных активов, если условиями договора предусмотрена отсрочка или рассрочка платежа, фактические расходы принимаются к бухгалтерскому учёту в полной сумме кредиторской задолженности.

- (все предложения)

Цитаты из русской классики со словосочетанием «кредиторская задолженность»

- Чем дальше в лес, тем больше дров: все арковцы должны, задолженность их растет с каждым новым посевом, с каждою лишнею головой скота, а у некоторых она простирается уже до неоплатной цифры — двух и даже трехсот рублей на душу.

- (все

цитаты из русской классики)

Значение словосочетания «кредиторская задолженность»

-

Кредиторская задолженность — (англ. Accounts payable (A/P)) задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить. (Википедия)

Все значения словосочетания КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Отправить комментарий

Дополнительно

Смотрите также

Кредиторская задолженность — (англ. Accounts payable (A/P)) задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Все значения словосочетания «кредиторская задолженность»

-

Источником погашения кредиторской задолженности может являться дебиторская задолженность, ведь если с вами не рассчитались, то и вам не из чего будет платить своему подрядчику без привлечения заёмных средств.

-

Размер просроченной кредиторской задолженности на конец декабря 2006 г. составил 821,3 млрд рублей, на конец января 2007 г. по предварительным данным – 779,2 млрд рублей.

-

При оплате приобретаемых нематериальных активов, если условиями договора предусмотрена отсрочка или рассрочка платежа, фактические расходы принимаются к бухгалтерскому учёту в полной сумме кредиторской задолженности.

- (все предложения)

- дебиторская задолженность

- просроченная задолженность

- выплата процентов

- заёмный капитал

- кассовые разрывы

- (ещё синонимы…)

- долг

- выплата

- деньги

- кредит

- банк

- (ещё ассоциации…)

- кредиторская задолженность

- от погашения кредиторской задолженности

- в составе кредиторской задолженности

- (полная таблица сочетаемости…)

- дебиторская задолженность

- задолженность предприятия

- погашение задолженности

- погасить задолженность

- (полная таблица сочетаемости…)

- Разбор по составу слова «кредиторский»

- Разбор по составу слова «задолженность»

- Как правильно пишется слово «кредиторский»

- Как правильно пишется слово «задолженность»

Добавить в «Нужное»

Кредиторская задолженность – это…

Кредиторская задолженность – это сумма долгов и обязательств перед другими организациями и физическими лицами (включая ИП), которую ваша организация должна погасить. Те, кому вы должны, именуются кредиторами.

В нашей консультации мы подробно расскажем о кредиторской задолженности, в том числе об отражении ее сумм в бухгалтерском и налоговом учете.

Состав кредиторской задолженности

В состав кредиторской задолженности включаются долги компании перед:

- поставщиками и подрядчиками;

- покупателями и заказчиками;

- работниками (по оплате труда);

- бюджетом (по уплате налогов, взносов и других обязательных платежей);

- организациями и физлицами (ИП), выдавшими компании кредит/заем;

- прочими кредиторами.

Виды кредиторской задолженности

Кредиторскую задолженность можно разделить на следующие виды.

По срокам погашения.

В зависимости от сроков погашения кредиторскую задолженность разделяют на краткосрочную и долгосрочную.

Краткосрочная кредиторская задолженность – это та задолженность, срок погашения которой не превышает 12 месяцев.

Долгосрочная кредиторская задолженность – это задолженность, срок погашения которой превышает 12 месяцев.

По своевременности исполнения обязательства.

По этому признаку кредиторская задолженность делится на:

- задолженность, срок погашения которой еще не наступил;

- просроченную задолженность.

По вероятности погашения.

Здесь кредиторскую задолженность подразделяют на:

- нормальную;

- сомнительную;

- безнадежную к взысканию.

По типу кредитора.

По данному признаку кредиторскую задолженность можно разделить на кредитную и небанковскую.

На каких счетах бухгалтерского учета отражается кредиторская задолженность

Кредиторская задолженность отражается на счетах учета расчетов. Увеличение кредиторской задолженности показывается по кредиту того или иного счета, а уменьшение – по дебету. Ниже вы сможете ознакомиться с примерами бухгалтерских проводок.

Кредиторская задолженность в бухгалтерском учете

В бухгалтерском учете отражайте кредиторскую задолженность в той сумме, которую считаете правильной (п. 73 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение)). При этом важным моментом является то, что суммы по расчетам с банками и бюджетом, отражаемые в бухгалтерской отчетности, должны быть согласованы с соответствующими организациями и должны быть тождественны (п. 74 Положения).

Приведем примеры основных проводок возникновения и погашения кредиторской задолженности.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Возникновение задолженности перед поставщиками и подрядчиками и ее погашение | ||

| Приняты к учету товары/работы/услуги | 08, 10, 20, 26, 41 и др. | 60 |

| Оплачены товары/работы/услуги | 60 | 51 и др. |

| Возникновение задолженности перед покупателями и заказчиками по полученным авансам и ее погашение | ||

| Получен аванс в счет предстоящей отгрузки товаров (предстоящего выполнения работ/оказания услуг) | 51 и др. | 62 |

| Отгружены товары (выполнены работы/оказаны услуги) | 90-1 | 51 и др. |

| Возникновение задолженности перед работниками по оплате труда и ее погашение | ||

| Начислена заработная плата работникам | 20, 25, 26 и др. | 70 |

| Выплачена заработная плата работникам | 70 | 50, 51 |

| Возникновение задолженности перед бюджетом и внебюджетными фондами и ее погашение | ||

| Начислены налоги, взносы | 25, 26, 44, 70 и др. | 68, 69 |

| Уплачены налоги, взносы | 68, 69 | 51 |

| Возникновение задолженности по кредитам и займам и ее погашение | ||

| Получен кредит/заем | 51 и др. | 66, 67 |

| Начислены проценты по кредиту/займу | 91-2 | 66, 67 |

| Погашена задолженность по кредиту/займу | 66, 67 | 51 и др. |

Инвентаризация кредиторской задолженности

В некоторых случаях организации обязаны проводить инвентаризацию. В частности, это необходимо сделать перед составлением годовой бухгалтерской отчетности (ст. 11 Закона от 06.12.2011 N 402-ФЗ, п. 27 Положения). Среди прочего проводится и инвентаризация кредиторской задолженности.

Подробнее о проведении инвентаризации кредиторской задолженности можно прочитать в отдельном материале.

Где искать кредиторскую задолженность в балансе

Долгосрочным долгам отведено место в разделе IV Бухгалтерского баланса (утв. Приказом Минфина России от 02.07.2010 N 66н). Краткосрочные обязательства отражаются в разделе V Баланса, в частности краткосрочная кредиторская задолженность показывается по строке 1520.

Списание кредиторской задолженности в бухгалтерском учете

Списать кредиторскую задолженность можно при возникновении одного из следующих оснований:

- в отношении кредиторской задолженности истек срок исковой давности. Исключением в данном случае является задолженность перед бюджетом (приложение к письму Минфина России от 28.12.2016 N 07-04-09/78875, Постановление Правительства РФ от 06.05.2016 N 393);

- кредитор ликвидирован (прекратил свою деятельность);

- кредитор исключен из ЕГРЮЛ/ЕГРИП по решению ИФНС как недействующий.

Кредиторская задолженность, по которой истек срок исковой давности, списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа/распоряжения руководителя организации (п. 78 Положения).

Если же вы списываете кредиторскую задолженность в связи с тем, что кредитор ликвидирован или исключен из ЕГРЮЛ/ЕГРИП как недействующий, то к вышеупомянутым документам приложите выписку из ЕГРЮЛ/ЕГРИП, подтверждающую исключение кредитора из реестра.

Списывается кредиторская задолженность в следующие сроки.

| Причина списания кредиторской задолженности | В каком периоде нужно списать кредиторскую задолженность |

|---|---|

| Истечение срока исковой давности | В том отчетном периоде, на который приходится дата окончания течения срока исковой давности |

| Ликвидация кредитора (прекращение деятельности) или исключение его из ЕГРЮЛ/ЕГРИП как недействующего | В том отчетном периоде, на который приходится дата внесения соответствующей записи в ЕГРЮЛ/ЕГРИП |

Суммы списываемой кредиторской задолженности по общему правилу относятся на финансовые результаты организации и включаются в состав прочих доходов (п. 78 Положения, п. 7 ПБУ 9/99).

При списании кредиторской задолженности делается проводка Дебет 60 (62, 66 и др.) – Кредит 91 субсчет 1.

Кстати, если вы получили аванс от покупателя/заказчика и начислили с этой суммы НДС, а затем вам нужно списать кредиторскую задолженность, то сумму налога включите в прочие расходы и сделайте проводку Дебет 91 субсчет 2 – Кредит 62 (76) субсчет НДС.

Списание кредиторской задолженности в налоговом учете

Основаниями для списания кредиторской задолженности в налоговом учете могут служить не только те основания, о которых мы рассказали выше, но и другие. Например, если кредитор простил вам долг (Письмо Минфина России от 18.01.2021 N 03-03-06/1/1945).

Для списания кредиторской задолженности в налоговом учете потребуются те же документы, которые нужны для ее списания в бухгалтерском учете.

Списываемая кредиторская задолженность включается в состав внереализационных доходов (п. 18 ст. 250 НК РФ). Правда, есть случаи, когда списываемую кредиторку не нужно включать в доходы. К примеру, это не нужно делать, когда кредиторская задолженность по уплате налогов/взносов/пеней/штрафов списывается по закону или решению Правительства РФ (пп. 21 п. 1 ст. 251 НК РФ).

При методе начисления списанная кредиторская задолженность включается во внереализационные доходы в последний день отчетного (налогового) периода, в котором (пп. 5 п. 4 ст. 271 НК РФ, Письмо Минфина России от 02.04.2021 N 03-03-06/1/24533):

- истек срок исковой давности;

- внесена запись в ЕГРЮЛ/ЕГРИП о ликвидации (прекращении деятельности) или об исключении кредитора из ЕГРЮЛ/ЕГРИП как недействующего;

- возникло иное основания для списания кредиторской задолженности (например, подписано соглашение о прощении долга).

Когда долги есть, а денег на их погашение нет

Если у вас нет денежных средств на погашение задолженности, то можете предложить кредитору или оформить отступное, или новировать ваше обязательство перед ним (ст. 409, 414 ГК РФ).

Анализ кредиторской задолженности

Организациям полезно проводить анализ различных показателей своей деятельности, в том числе рассчитывать коэффициенты, позволяющие анализировать кредиторскую задолженность.

Приведем в качестве примера несколько коэффициентов.

Коэффициент оборачиваемости кредиторской задолженности.

Рассчитывается он по следующей формуле:

Коб. = Выручка/ Средняя величина кредиторской задолженности

Выручка берется из строки 2110 Отчета о финансовых результатах.

Средняя величина кредиторки, в свою очередь, рассчитывается так:

Скз = (Кредиторская задолженность на начало периода + Кредиторская задолженность на конец периода)/2

Если переложить эту формулу на строки баланса, то она будет иметь такой вид.

Скз = (стр.1520 на начало периода + стр.1520 на конец периода)/2

Коэффициент показывает, сколько рублей выручки приходится в среднем на один рубль краткосрочной кредиторской задолженности. Чем выше величина коэффициента оборачиваемости кредиторской задолженности, тем быстрее компания может гасить свои долги.

По аналогии с краткосрочной кредиторской задолженностью можно рассчитать коэффициент оборачиваемости всей кредиторки.

Средний срок оборота кредиторской задолженности.

Определяется по формуле:

Ср.об. = 365/Коб.

Этот коэффициент отражает средний срок возврата долгов.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем разбирать активы. Сегодня на очереди дебиторская задолженность. А заодно рассмотрим один тесно связанный с ней пассив — кредиторскую задолженность.

Дебиторская задолженность

Дебиторская задолженность — это долги контрагентов компании перед ней. Термин происходит от латинского «Debet» — «он должен». Он-контрагент должен денег нам-компании. Дебиторская задолженность — последний этап оборота затрат в деньги. Компания покупала материалы и товары, производила продукцию, выполняла работы или оказывала услуги. Все это требовало денег, и вот теперь, когда конечный результат труда передан покупателю, осталось только получить деньги с него.

В бухучёте выделяют несколько групп дебиторов.

Покупатели и заказчики. Должны денег, если мы отгружаем товары или оказываем услуги с отсрочкой оплаты. Выполнили свою часть договора — возникла дебиторская задолженность. Поступила оплата — дебиторская задолженность закрылась.

Поставщики и подрядчики. Здесь ситуация обратная: мы внесли предоплату, а они ещё не поставили товар или не оказали услугу.

Налоговые органы. Да-да, налоговая может задолжать денег компании. Например, это происходит, когда мы в течение квартала много покупали и мало продавали. В этом случае возникает право на вычет так называемого входящего НДС — налога на добавленную стоимость. В российской форме бухгалтерского баланса этот актив даже представлен отдельно от другой дебиторской задолженности. О нём я отдельно расскажу.

Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования. Эти структуры должны нам денег, если платеж в пользу работника возмещается за счёт их средств. Например, больничный или пособие по беременности и родам.

Персонал. Его долги делятся на две составляющих: оплата труда и прочие операции. Дебиторка по оплате труда возникает, когда мы платим сотруднику аванс за еще не выполненную работу. Он должен либо отработать долг, либо вернуть деньги. Прочие операции — это, например, выдача работнику займа или возмещение им материального ущерба.

Подотчетные лица. Это тоже работники, но им мы даём денег, чтобы они что-то сделали для нас. Либо купили за наличные какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Выдали деньги — возникла дебиторка. Отчитались — дебиторка закрылась. Перечень работников, которым можно получать деньги в подотчет, нужно утверждать приказом руководителя компании.

Учредители. Они должны нам денег, если обещали внести вклад в уставный капитал, но ещё не внесли.

Дочерние и материнская компании. Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь дебитор —тот, кто получает активы или услуги первым.

Разные дебиторы. Для них информация не раскрывается отдельно в силу небольшой доли в общем объеме долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики. Если вы сдаете в аренду помещение, а арендная плата за прошлый месяц ещё не поступила — у вас возникает дебиторка.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Кредиторская задолженность

Кредиторская задолженность — это долги компании перед ее контрагентами. Термин происходит от латинского «Credit» — «он верит». Он-контрагент верит нам-компании, что мы отдадим долг. В бухучете кредиторская задолженность делится на долгосрочную, до возврата которой больше года и краткосрочную, которую нужно отдать в пределах года.

В бухучете кредиторов делят на те же группы, что и дебиторов. Это логично — компания взаимодействует с одним окружением, но операции производит разные. По одним ей должны денег, по другим — она.

Поставщики и подрядчики. Мы должны им денег, если получили товары или воспользовались услугами с отсрочкой оплаты. Поставщики и подрядчики выполнили свою часть договора — возникла кредиторка. Мы заплатили — кредиторка закрылась.

Покупатели и заказчики. Здесь ситуация обратная: кредиторская задолженность возникает когда они внесли предоплату, а мы ещё не поставили товар или не оказали услугу.

Налоговые органы. Иметь задолженность перед налоговиками — нормальное явление. Налог сначала начисляется — признаётся задолженность перед бюджетом, и только потом оплачивается. Например, НДС начисляется в момент отгрузки товара покупателю, а уплачивается в три приема до 25 числа каждого месяца, следующего за кварталом, в котором была отгрузка.

Государственные внебюджетные фонды. С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях. Но это не точно. Как и для налогов, наличие такой кредиторки — норма.

Персонал. В основном задолженность перед персоналом связана с оплатой труда. Кредиторка возникает когда мы уже начислили зарплату, но ещё не выплатили её. Начисляется зарплата, как правило, за месяц. Задолженность появляется в последний день месяца. Выплата у каждой компании происходит в свои сроки, но обычно уже в следующем месяце.

Подотчетные лица. Чаще по расчетам с подотчетными лицами возникает дебиторская, а не кредиторская задолженность. Но иногда подотчетник может потратить больше, чем получил. Например, авиабилет в день покупки стал стоить дороже, чем планировалось при получении денег. В этом случае сотрудник доплачивает разницу из своих денег, а у компании возникает кредиторская задолженность.

Учредители. Мы должны им денег, если компания начислила, но ещё не выплатила дивиденды. Участники общества на общем собрании договорились какую часть прибыли прошлого года распределят между собой. Кредиторка у компании появляется в этот день.

Дочерние и материнская компании. Кредиторская задолженность возникает у того, кто получает активы или услуги первым. Например, материнская компания передала дочерней товары, а оплату ещё не получила. Материнская компания — кредитор, у нее возникает дебиторская задолженность. Дочерняя компания — дебитор, у нее возникает кредиторская задолженность.

Разные кредиторы. Ну, вы помните: для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, если вы снимаете в аренду помещение, и ещё не перечислили арендную плату за прошлый месяц — у вас возникает кредиторка.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Просклонять словосочетание кредиторская задолженность по падежам

Ниже представлены результаты склонения словосочетания кредиторская задолженность по всем падежам и числам.

| Падеж | Единственное число | Множественное число |

|---|---|---|

| Именительный | кредиторская задолженность | кредиторские задолженности |

| Родительный | кредиторской задолженности | кредиторских задолженностей |

| Дательный | кредиторской задолженности | кредиторским задолженностям |

| Винительный | кредиторскую задолженность | кредиторские задолженности |

| Творительный | кредиторской задолженностью | кредиторскими задолженностями |

| Предложный | кредиторской задолженности | кредиторских задолженностях |

Всего найдено: 27

Добрый день! Помогите разрешить спор, как правильно: о признании нереальной ко взысканию просроченной дебиторской задолженности или просроченную дебиторскую задолженность?

Ответ справочной службы русского языка

Правильно: о признании… задолженности.

Добрый день! Подскажите пожалуйста, как правильно поставить ударение в слове дебиторская (задолженность)

Ответ справочной службы русского языка

Правильно: дебито/рская задолженность.

Добрый день!

Подскажите, пожалуйста, как правильно написать:

дебиторская и кредиторская задолженности или дебиторская и кредиторская задолженность? Почему? Распростроняется ли это правило написания на глаголы?

Спасибо

Ответ справочной службы русского языка

Оба варианта корректны. Сказуемое при существительном в единственном числе ставится, как правило, в форме единственного числа, а в форме множественного в том случае, если подчеркивается самостоятельный характер субъектов действия-состояния.

Как пишется «дебИторская задолженность», с «и» или с «е», почему? от какого слова образовано? От дебИтор? или дебет?

Ответ справочной службы русского языка

Верно: _дебиторская_ (от _дебитор_).

дебет — дебиторы?

Ответ справочной службы русского языка

Да, именно так.

«В двух добывающих скважинах обводненность снизилась соответственно с 92 и 49% до 84 и 30% при некотором увеличении дебита нефти.»

Необходимо ли обособлять слово «соответственно»?

Заранее спасибо

Ответ справочной службы русского языка

Обособление не требуется.

Нужна ли запятая после слово «графика»?

В случае нарушения Дебитором графика,Иванову сообщить руководству.

Ответ справочной службы русского языка

Запятую лучше не ставить.

Какой вариант правильный: дебиторская задолженность или дебеторская задолженность?

Ответ справочной службы русского языка

Правильно: _дебиторская задолженность_.

Здравствуйте,

дайте, пожалуйста,объяснение указанной запятой в данном предложении «Мы подразумеваем компании, занимающихся дебеторской задолжностью». Есть предположение, что это причастный оборот.

Заранее благодарна.

Ответ справочной службы русского языка

Да, это причастный оборот. Обратите внимание на правописание: _Мы подразумеваем компании, занимающиеся дебиторской задолженностью_.

Как правильно писать Общество (ОАО) со строчной или прописной буквы, в том случае, когда речь идет о конкрентном акционерном обществе? Например, в таком контексте: Проблема повышения ликвидности активов Общества путем снижения уровня дебиторской задолженности была названа одной из приоритетных.

Ответ справочной службы русского языка

Корректно писать со строчной.

Прошу пояснить, как правильно писать: дебиторская задолженность или дебеторская задолженность и почему.

Ответ справочной службы русского языка

Правильно: _дебиторская задолженность_. _Дебиторский_ — прилагательное от слова _дебитор_ — лицо или какое-л. учреждение, обязанное сделать что-л. (обычно оплатить что-л.), обусловленное ранее договором или иным обязательством; должник.

Подскажите, как правильно: дебИторская задолженность или дебЕторская? Спасибо.

Ответ справочной службы русского языка

См. ответ № 199746.

Существует всего два вида задолженности. Должны могут быть вам (вашей компании), либо у вас существует задолженность перед третьим лицом (организацией).

Причины возникновения дебиторской задолженности

Причины появления кредиторской задолженности

Виды дебиторской задолженности

Варианты списания дебиторской задолженности

В первом случае, для обозначения задолженности используется понятие дебиторская, во втором, кредиторская. Соответственно лица, которые должны вам, это дебиторы. А те, которым должны вы, кредиторы.

Причины возникновения дебиторской задолженности

Задолженность, относящаяся к дебиторской, фиксируется в бухучёте в тех случаях, когда ваша организация вносит на счета поставщика авансовый платёж. Либо в ситуациях, когда товар в адрес покупателя отгружен, а средства за него ещё предстоит получить.

Отношения с персоналом также могут привести к возникновению дебиторки. Например, сотруднику выдана сумма, превышающая начисленную ему заработную плату. Излишки требуется вернуть в кассу, либо отработать.

Иными словами, дебиторская задолженность (далее по тексту, ДЗ) – это сумма, которая должна быть выплачена вашей компании. Чаще всего в число дебиторов попадают компании, берущие займы, либо покупатели. Аналогичный статус получает и заёмщик, являющийся физическим лицом. Например, владелец определённой доли в уставном капитале или сотрудник.

ДЗ в обязательном порядке включается в бухгалтерские отчётные документы, и подлежит учёту на двух счетах:

- 62, где фиксируются все расчёты с заказчиками и покупателями;

- 76, по которому отслеживаются расчёты с имеющимися у компании кредиторами и дебиторами.

Этот вид задолженности является весьма динамичным показателем, прямо зависящим от текущего взаимодействия организации с деловыми партнёрами и клиентами.

Фактически именно данная задолженность является основным фактором. Формирующим прибыль организации. Кроме того, ДЗ это основной источник, формирующий собственный капитал компании.

Причины появления кредиторской задолженности

Задолженность, именуемая кредиторской, возникает в бухгалтерском учёте в момент приобретения компанией у третьего лица каких-либо товаров (услуг, работ). При этом данные организации приобретают статус поставщиков.

Ещё одной причиной возникновения кредиторки является перечисление аванса будущим покупателем.

Внутренние взаимоотношения также формируют кредиторскую задолженность организации. Это, например, невыплаченная персоналу зарплата.

Резюмируем. Кредиторская задолженность (далее по тексту, КЗ), определённый вид задолженности, возникающей на договорных основаниях. Пример. Ваша организация приобретает комплектующие у третьей стороны для выпуска собственных товаров. Их стоимость будет формировать кредиторскую задолженность.

Важно. При учёте данной задолженности не будут учитываться расходы на упаковку закупленной продукции и её доставку.

Законодательно определены следующие виды подобной задолженности:

- долги за полученную продукцию, подлежащие погашению в сроки, указанные в соответствующих договорах;

- за предоставленные услуги (поставленные товары, выполненную работу), сроки погашения которых уже истекли;

- сотрудникам компании по зарплате;

- по внесению платежей в различные внебюджетные фонды.

Имеющаяся КЗ учитывается согласно действующим положениям, на конкретных счетах, каждый из которых предназначен для определённых видов подобной задолженности для последующего отражения в бух. отчётности.

Следовательно, определение «КЗ» включает не только те платежи, сроки выполнения которых уже прошли, но и текущие обязательства компании перед кредиторами.

Компаниям предоставлено право списания КЗ в двух случаях: после её фактического погашения, либо тогда, когда кредитор не посчитал необходимым взыскать её в установленные для этого сроки.

Согласно российскому законодательству сроки давности по кредитам составляют 3 года (для контрагентов, являющихся субъектами российского права).

Кредиторская задолженность, это имеющиеся обязательства организации, которые она обязана погасить в полном объёме в указанные сроки. Эта графа в отчётности задаёт (по сути) основные расходы компании на текущую деятельность.

Виды дебиторской задолженности

Указанную задолженность принято подразделять на пару основных видов:

- обычная (стандартная, текущая);

- неоправданная (просроченная).

ДЗ, именуемая стандартной, включает предоставление третьему лицу займа, оформленного кредитным договором, в котором указывается предоставленная сумма и срок её возврата. Подобная задолженность является плановой и требует погашения в должные (согласованные) сроки. В противном случае, она автоматически переносится в категорию просроченной. Организация-дебитор, нарушившая договорные сроки, обязана будет дополнительно выплатить пени и штраф.

Чтобы минимизировать риски возникновения подобных задолженностей кредитор обязан:

- своевременно проводить анализ отчётности по долгам;

- стремиться находить наиболее эффективные и действенные пути организации взаимодействия со всеми дебиторами.

Для чего проводятся реструктуризации, выполняется автоматизация процессов, осуществляется сотрудничество исключительно с надёжными и рекомендованными контрагентами.

- Уступать третьим лицам право на требование имеющихся долгов (посредством заключения договоров цессии с возможностью переуступки прав).

Независимо от видов имеющейся ДЗ работу в этом направлении со всеми контрагентами необходимо проводить постоянно. Подобные виды задолженности, это потенциальный доход любой компании.

Варианты списания дебиторской задолженности

Действующее законодательство предусматривает право организации на списание просроченной ДЗ в ряде конкретных случаев:

- если прошло 3 года (т.е. истёк срок установленной законом исковой давности);

- существует решение о том, что взыскать имеющуюся ДЗ невозможно;

- когда организация-дебитор ликвидирована.

Согласно Налоговому Кодексу ДЗ можно списать по статье вне реализационных расходов, с обязательным созданием специального резерва по имеющимся сомнительным долгам. Но только в случаях признания её безнадёжной.

При списании долга в убыток, закон допускает анулирование подобной задолженности без уменьшения на данную сумму налогооблагаемой базы (раздел, налог на прибыль). Это прямые убытки для организации.

Чтобы списать ДЗ требуется предварительно составить акт о её инвентаризации, приложив к нему обоснование и приказ директора организации.

Можно списать ДЗ до момента ликвидации дебитора. Так как любой ликвидации предшествует длительная по времени процедура, именуемая банкротством.

В это время назначенные конкурсные управляющие собирают собрания всех кредиторов, в ходе которых озвучиваются финансовые требования к организации-дебитору.

По завершению конфискации имущества должника и его реализации вырученные средства передаются кредиторам в порядке очерёдности. Установленной действующими законами.

Российское законодательство предоставляет возможность компаниям-кредиторам в этот период полностью списать имеющуюся по данному заёмщику ДЗ.

Непросроченная задолженность списывается после погашения должником имеющихся по счетам задолженностей.

Выводы

Постоянная продуманная и целенаправленная работа организации с имеющимися у неё ДЗ и КЗ очень важна для финансового благополучия фирмы. В этих целях требуется организовать в компании постоянно ведущийся финансовый мониторинг и с особой тщательностью подходить к вопросу выбора возможных контрагентов для последующей совместной работы.

Последствия возникновения долгосрочной кредиторской задолженности

Роль кредиторской задолженности в признании юридического лица банкротом

Виды кредиторской задолженности

Анализ, инвентаризация и списание кредиторской задолженности

Почему важно следить за состоянием своих расчетов с контрагентами? Это позволяет оперативно выявлять проблемные места, искать пути их решения, вести переговоры с кредиторами и дебиторами и т. д. А чтобы вы успешно смогли решать эти задачи, мы подготовили для вас рекомендации по проведению различных видов анализа кредиторской задолженности, а также готовые формы, которые вы сможете использовать в своей работе.

Что такое кредиторская задолженность и последствия ее возникновения

Кредиторская задолженность — это сумма долгов и обязательств компании перед своими кредиторами, в качестве которых могут выступать поставщики, подрядчики и даже собственно работники компании.

Самые распространенные виды кредиторской задолженности:

• перед поставщиками и подрядчиками;

• перед покупателями и заказчиками (например, по полученным авансам);

• по кредитам и займам;

• по уплате налогов, сборов, страховых взносов;

• по оплате труда и т. д.

В бухгалтерском учете кредиторской задолженности отражается на счетах:

• 62 «Расчеты с покупателями и заказчиками»;

• 60 «Расчеты с поставщиками и подрядчиками»;

• 70 «Расчеты с персоналом по оплате труда»;

• 71 «Расчеты с подотчетными лицами»;

• 69 «Расчеты по социальному страхованию и обеспечению» и т. д.

Контроль состояния кредиторской задолженности — обязательная задача любой компании: рост кредиторской задолженности ухудшает финансовую устойчивость компании, непогашение кредиторской задолженности не только ухудшает партнерские отношения с контрагентами, но может также обернуться новыми обязательствами по уплате штрафов и даже судебными исками и признанием банкротом.

Если у компании есть кредиторская задолженность, перед руководством всегда возникает вопрос: какие долги при возможности оплачивать в первую очередь? Поэтому рекомендуется классифицировать задолженность по приоритетности платежей (например, исходя из того, за просрочку каких платежей предусмотрены самые большие штрафы).

Помимо санкций в виде штрафов должник по заявлению кредитора может стать банкротом. Банкротством считается признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей[1].

Когда юридическое лицо признается банкротом

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

К сведению

Состав и размер денежных обязательств, требований о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и обязательных платежей определяются на дату подачи в арбитражный суд заявления о признании должника банкротом.

При определении наличия признаков банкротства учитываются:

• размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате компенсации сверх возмещения вреда, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

• размер обязательных платежей без учета установленных законодательством РФ штрафов (пеней) и иных финансовых санкций.

При определении наличия признаков банкротства должника не учитываются неустойки (штрафы, пени) за неисполнение или ненадлежащее исполнение обязательства, проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей.

Производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее чем 300 тыс. руб.

Виды кредиторской задолженности

По срокам возникновения кредиторскую задолженность делят на долгосрочную и краткосрочную (более 12 месяцев и менее 12 месяцев соответственно).

Также кредиторскую задолженность делят на следующие виды:

• Сомнительная задолженность.

Сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией[2].

Если у компании перед контрагентом есть встречное обязательство, сомнительным долгом признается задолженность в той части, которая превышает задолженность перед этим контрагентом.

• Безнадежная задолженность.

Безнадежными долгами (долгами, нереальными к взысканию) признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства[3], в случае возврата взыскателю исполнительного документа по следующим основаниям[4]:

– невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

– у должника нет имущества, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

• Задолженность, взыскать которую невозможно ввиду истечения срока исковой давности.

В соответствии со ст. 196 Гражданского кодекса РФ срок исковой давности составляет три года с момента образования задолженности.

Проводим комплексный анализ кредиторской и дебиторской задолженности

Кредиторскую задолженности часто анализируют одновременно с дебиторской задолженностью, ведь в некоторых случаях можно разойтись с контрагентом взаимозачетом задолженностей. Кроме того, чтобы планировать погашение своей задолженности, необходимо понимать, как скоро погасят свою задолженность перед организацией покупатели, заказчики.

Часто вопрос оплаты сводится к ожиданию поступления денежных средств от покупателя или заказчика, возникает сильная взаимозависимость всех звеньев кооперации. Поэтому всегда отслеживайте состояние расчетов.

В бухгалтерском балансе кредиторская задолженность отражается в качестве заемных средств компании, а дебиторская — в качестве собственных средств. Следовательно, при анализе финансового состояния компании по данным бухгалтерской отчетности необходимо учитывать и состояние расчетов.

Учитывая ухудшение платежеспособности, особенно в кризисных ситуациях, особое внимание уделяйте переговорам с контрагентами. Рекомендуем не только писать официальные письма, но и встречаться лично, поддерживать связь по телефону. Так выстраиваются доверительные отношения, и при необходимости решения вопросов отсрочки или рассрочки платежей можно надеяться на положительное решение.

Чтобы данные о расчетах были актуальными, необходимо проводить инвентаризацию финансовых обязательств, цель которой — сверить сведения бухгалтерского учета и фактические показатели.

Чтобы не допустить искажения данных бухгалтерского баланса, своевременно списывайте дебиторскую и кредиторскую задолженности, по которым истек срок исковой давности.

Чтобы оперативно анализировать состояние расчетов, рекомендуем формировать отчеты о кредиторской и дебиторской задолженностях. Унифицированной формы таких отчетов нет, их можно разрабатывать самостоятельно и с учетом специфики организации включать в них необходимую информацию. Отчеты можно объединять в единый документ для консолидации данных или же, наоборот, формировать два отдельных документа (в зависимости от количества дебиторов и кредиторов).

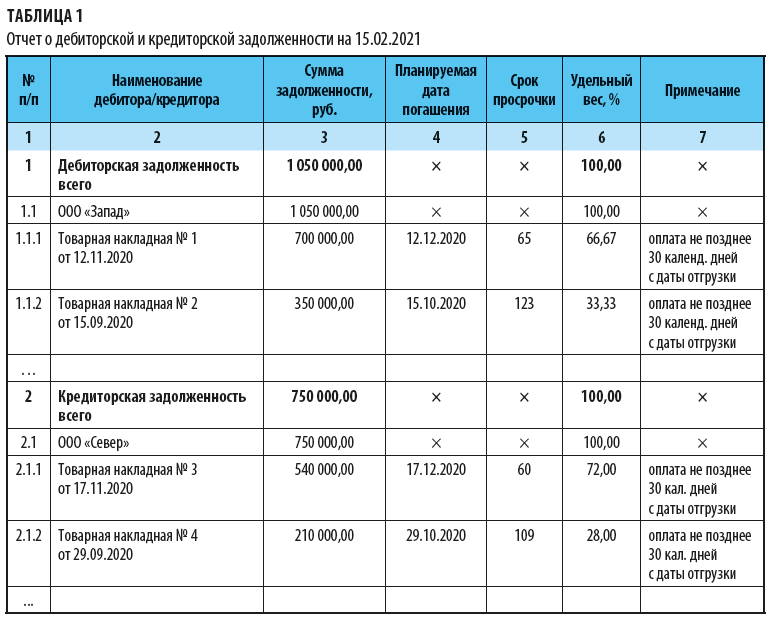

Пример единого отчета о дебиторской и кредиторской задолженности представлен в табл. 1.

Обратите внимание: отчет о состоянии обязательств принято формировать на конкретную дату (в нашем случае — на 15.02.2021). Это позволяет отслеживать и контролировать расчеты в динамике. Особенно актуальна такая информация при расчете дней просрочки платежей.

В нашем примере в отчет включена следующая информация:

• наименование компании-партнера и документ, на основании которого возникает необходимость оплаты (указываем товарную накладную как факт состоявшейся отгрузки, дополнительно можно указать счет на оплату);

• сумма задолженности;

• планируемая дата погашения (в данном случае в соответствии с информацией из гр. 7 «Примечание» рассчитывается предполагаемая дата оплаты согласно условиям договоров);

• удельный вес (%) задолженности. Эти сведения необходимы для анализа структуры задолженности.

Дополнительно в отчеты также можно включать сведения о начисленных штрафах и пенях.

Работая с задолженностями, особое внимание необходимо уделять самым давним долгам (гр. 5 «Срок просрочки» отчета) и самым большим суммам (гр. 6 «Удельный вес, %» отчета).

Исходя из сведений Отчета, если все дебиторы исполнят свои обязательства и погасят свои задолженности перед компанией, компания сможет расплатиться со своими кредиторами.

Анализируем кредиторскую задолженность в динамике

Анализ кредиторской задолженности в динамике позволяет оценить эффективность управления долгами за несколько аналогичных периодов, увидеть положительные или отрицательные тенденции в развитии. Так, например, если с каждым годом растут показатели кредиторской задолженности, это характеризует компанию с негативной стороны: увеличивается зависимость от заемных средств, ухудшается финансовая устойчивость.

[1] См. Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 30.12.2020).

[2] Статья 266 Налогового кодекса РФ (далее — НК РФ).

[3] Выносится в порядке, установленном Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (в ред. от 22.12.2020).

[4] Статья 266 НК РФ.

Статья опубликована в журнале «Справочник экономиста» № 3, 2021.