Локальный сметный расчет (иногда называемый просто локально-сметный расчет) является начальным документом для расчета стоимости строительно-монтажных работ. На основе его данных уже происходит дальнейшее укрупнение по всему объекту.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Локальный сметный расчет

Локально-сметный расчет — это первоначальная форма при определении сметной стоимости строительства того или иного объекта. В локальном сметном расчете определяется стоимость расходов и издержек на отдельные виды строительно-монтажных работ СМР, а также на закупку и монтаж оборудования. Сметная стоимость — это денежные суммы, необходимые для проведения строительных работ объекта строительства в соответствии с нормами и правилами строительства, а также проектной документацией. Основываясь на сметной стоимости, рассчитывается объем вложений денежных средств в строительство.

Решающим фактором при выборе расценки в смете на гидроизоляцию является гидроизолирующий материал. Необходимо отметить, что на сегодняшний день существует множество материалов для гидроизоляции: различные мастики, пленки, окрасочные материалы и прочее. В зависимости от материала будет избран и способ его нанесения: оклеечный способ, обмазочный способ, способ распыления и т.п.

Последовательность составления сметной документации производится, как правило, по возрастанию от наименьших к наибольшим элементам строительства: локальные сметы по видам строительно-монтажных работ → сметная документация по объектам (отдельные объекты строительства) → сметы на пусковой комплекс (несколько объектов) → сметные формы на очередь строительства (группа объектов строительства, после одновременного ввода в эксплуатацию которых появляется возможность производства продукции и/или оказания услуг) → сметная документация на строительство объекта в общем. Локально-сметные расчеты определяют стоимость того или иного вида СМР.

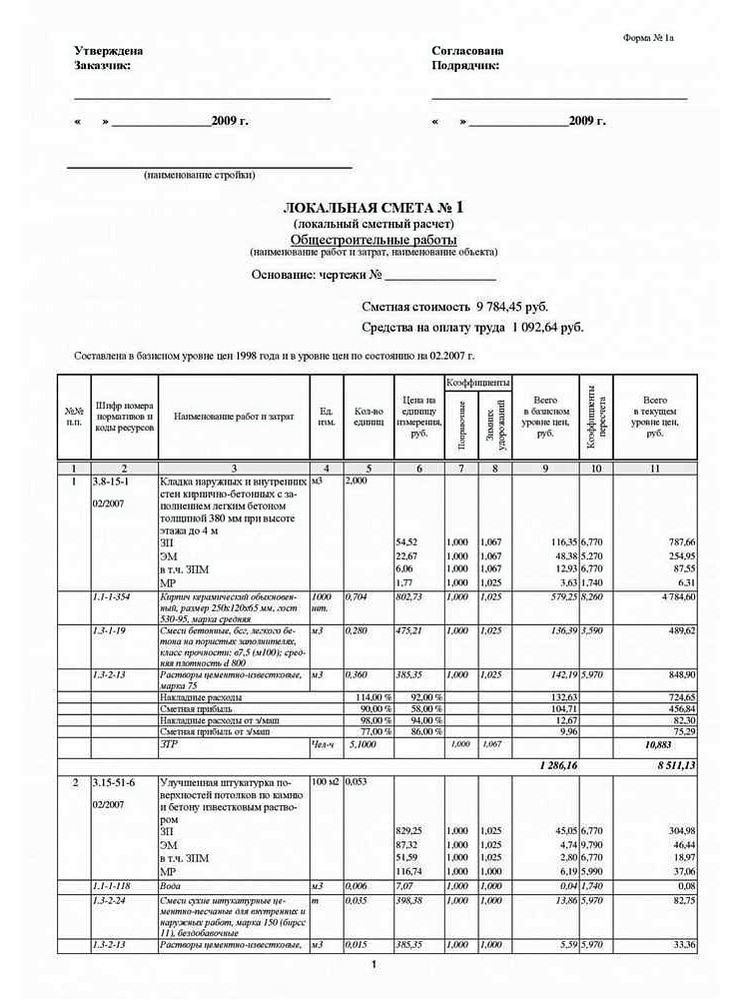

Локальный сметный расчет. Образец заполнения.

Актуальный образец заполнения локального сметного расчета онлайн бесплатно возможно найти в сети «Интернет», а также в приложении №2 МДС 81-35.2004 «Методики определения стоимости строительной продукции на территории Российской Федерации» (Рисунок 1).

Рисунок 1. Образец заполнения локальной сметы по форме №4

Существует несколько вариантов образцов заполнения локальных сметных расчетов. Выбор зависит от таких факторов, как:

-

Источник финансирования объекта строительства: федеральный бюджет, региональный бюджет, инвестиции и пр.

- Виды строительства:

- Новое строительство — строительство, осуществляемое на новых территориях, с созданием новых объектов основного, обслуживающего и подсобного назначения. После ввода в эксплуатацию объекты нового строительства находятся на самостоятельном балансе.

- Расширение действующих предприятий — строительство дополнительных зданий, сооружений, цехов и производств на уже существующих и действующих предприятиях.

- Реконструкция — переустройство существующих зданий, сооружений, цехов и производств действующих предприятий. Реконструкция, как правило, связана с усовершенствованием производства в сторону повышения его экономического, технического, производственного уровня.

- Техническое перевооружение — строительство новых зданий и сооружений или же усовершенствование, частичная перестройка и расширение уже существующих на предприятии помещений в целях установки нового оборудования, внедрения новых систем, улучшения уровня природоохранных функций предприятия и т.д.

- Капитальный ремонт — восстановление и/или замена существующих зданий и сооружений, наружных инженерных коммуникаций, объектов благоустройства.

- Текущий ремонт — своевременно и систематически проводимые работы в целях предупреждения износа зданий и сооружений и их безопасной эксплуатации, а также работы по устранению поломок и неисправностей.

- 3. Отдельные решения органов государственной власти и пр.

В зависимости от вида СМР (строительные работы, ремонтные работы, монтажные работы, пусконаладочные работы и т.п.) принимается решение о применении тех или иных сметных расценок.

Помимо этого, локально-сметные расчеты составляются в соответствии со следующими методами, применяемыми в целях определения сметной стоимости объекта:

- ресурсный метод: вычисление стоимости работ осуществляется в текущих ценах и тарифах, т.е. на дату составления сметных форм.

- ресурсно-индексный метод: при составлении сметной документации сочетаются ресурсный метод и метод применения индексов.

- базисно индексный метод: при расчете применяются индексы на ресурсные показатели сметы.

- укрупненные сметные нормативы: сметная стоимость определяется на основании показателей банка данных, в которых отражена стоимость аналогичных объектов, возведенных ранее.

Два уровня цен могут быть представлены локальными сметными расчетами:

- Базисный уровень. Цены и нормы сформированы по состоянию на 2001 год.

- Текущий уровень. Цены и нормы сформированы на дату составления сметных форм.

Таким образом, при определении типа локального сметного расчета и при поиске образца заполнения необходимо опираться на множество факторов.

Структура локального сметного расчета.

Возможно деление локально-сметного расчета на разделы, отражающие распределение данных в соответствии с технологией работ при строительстве отдельных конструктивных элементов объекта строительства. Кроме того, разделы могут быть составлены по видам работ: строительные работы (земляные работы, фундаменты и стены и т.д.), специальные строительные работы (футеровочные работы, устройство приямков и т.д.), внутренние санитарно-технические работы (сети канализации, водопровода, отопления и т.д.), работы по установке и монтажу оборудования и т.п.

При составлении локальной сметы используются расценки из соответствующих сборников, при этом каждая расценка имеет определенный шифр, состоящий из указания на сборник сметных норм (ГЭСН, ФЕР, ТЕР и т.д.), номер конкретного сборника (первые две цифры шифра), номер раздела в этом сборнике (вторые две цифры шифра), порядковый номер таблицы в этом разделе (три следующих цифры шифра), порядковый номер нормы в этой таблице (последние две цифры шифра). Образец приведен на Рисунке 2.

Рисунок 2. Образец шифра расценки сметно-нормативной базы

Кроме того, при составлении сметы должно учитываться множество нюансов: условия производства работ, усложняющие факторы, возникающие при производстве работ, климат, условия транспортировки материалов и прочие. В случае выявления подобных моментов должны быть применены различные коэффициенты.

Локальные сметы включают в себя стоимость:

- Прямых затрат (или ПЗ), т.е. стоимость ресурсов (количество рабочих, единиц техники, инструмента, материалов), необходимых для выполнения работ;

- Накладных расходов (или НР), т.е. стоимость создания и содержания общих условий производства, его обслуживания и управления;

- Сметной прибыли (или СП), т.е. стоимость общих расходов на развитие социальной сферы и производства в общем, а также на материальное стимулирование.

Еще одним важным вопросом является, кто утверждает и кто согласовывает локальный сметный расчет. Решение данного вопроса также зависит от множества факторов, но, как правило, все ответственные лица указаны в регламентирующих документах и контрактах.

Локальный ресурсный сметный расчет. Образец заполнения 2019 года

Локальный ресурсный сметный расчет составляется с применением ресурсного либо ресурсно-индексного методов.

Исходными данными в ЛСР признаны следующие ресурсные показатели:

- Человеко-часы (чел.-ч) — трудоемкость при производстве того или иного вида работ;

- Машино-часы (маш.-ч) — временной параметр при использовании машин и механизмов при строительстве объекта;

- Объем расходуемых материалов учитывается в физических единицах (т.е. в м, км, кг и т.д.)

Сборники сметно-нормативной базы ГЭСН-2001 используются для вычленения ресурсных показателей.

Необходимо учитывать сметные нормативы при создании локальных сметных расчетов. Сметные нормативы в свою очередь делятся на элементные (государственные элементные сметные нормы ГЭСН) и укрупненные сметные нормативы (нормативы накладных расходов, сметной прибыли и т.п.). Состав и потребность трудовых, технических и материальных ресурсов при строительстве того или иного объекта определяются сборниками ГЭСН. Сборники ГЭСН используются при вычислении сметной стоимости с применением ресурсного метода расчета.

При помощи сборников единичных расценок(ФЕР, ТЕР, ОЕР) производится вычисление величины прямых затрат при производстве работ, а также разработка укрупненных сметных норм. Данные сборники разрабатываются в ценах по состоянию на 1 января 2000 года, т.е. в базисном уровне цен. Помимо этого, сборники единичных расценок применяются при определении стоимости локальных смет (ЛС) в базисно-индексном методе.

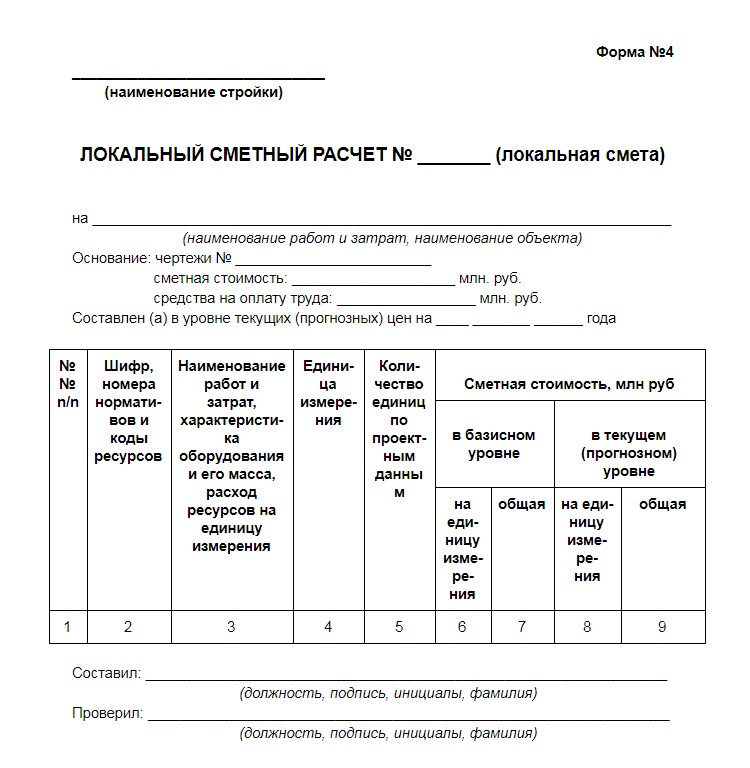

Образец заполнения локального ресурсного сметного расчета можно найти в методике МДС 81-35.2004, в приложении №2 (локальная смета по форме №4). Наиболее распространенным является образец локального сметного расчета в формате excel, однако следует отметить, что возможен поиск образцов заполнения и в других текстовых и табличных форматах.

Локальный сметный расчет онлайн, а также без использования сети «Интернет», можно составить во множестве специальных программах и программных комплексах. Информация о них доступна на сайте разработчиков и лицензиатов данных программ.

Таким образом, определение локального сметного расчета можно сформулировать следующим образом: это многоуровневый комплекс учета объемов работ и определения их стоимости по определенным видам работ и затрат. Также следует отметить, что данную тему можно более подробно изучить в разделах III и IV МДС 81-35.2004.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Локальные сметные расчеты (сметы)

4.1. Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных цен и тарифов на продукцию производственно-технического назначения и услуги.

4.2. Локальные сметные расчеты (сметы) составляются:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

4.3. При проектировании сложных зданий и сооружений, осуществляемых несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

4.4. В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы «нулевого цикла») и надземную часть.

Локальный сметный расчет (смета) может иметь разделы:

по строительным работам — земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия, перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т.п.;

по специальным строительным работам — фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т.п.;

по внутренним санитарно-техническим работам — водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.;

по установке оборудования — приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т.п.

4.5. Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может приводиться в двух уровнях цен:

в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

4.6. При составлении локальных сметных расчетов (смет) используются расценки из соответствующих сборников, при этом в каждой позиции локального сметного расчета (сметы) указывается шифр нормы, состоящий из номера сборника (два знака), номера раздела (два знака), порядкового номера таблицы в данном разделе (три знака) и порядкового номера нормы в данной таблице (один — два знака). Параметры отдельных характеристик (длина, высота, площадь, масса и т.д.), приведенные со словом «до», следует понимать включительно, а со словом «от» — исключая указанную величину, т.е. свыше.

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

Коэффициенты, учитывающие условия производства работ, и усложняющие факторы приведены в приложении N 1 настоящей Методики.

Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении N 1, не применяются.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе «шифр, номера нормативов и коды ресурсов» после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении N 1), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

4.7. При составлении локальных сметных расчетов (смет) на работы по реконструкции, расширению и техническому перевооружению действующих предприятий, зданий и сооружений учитываются усложняющие факторы и условия производства таких работ с помощью соответствующих коэффициентов, приведенных в соответствующих сборниках сметных норм и расценок («Общие положения»).

Выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве, следует нормировать по соответствующим сборникам ГЭСН-2001 на строительные и специальные строительные работы (кроме норм сборника ГЭСН N 46 «Работы при реконструкции зданий и сооружений») с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин. Указанные коэффициенты допускается применять совместно с коэффициентами, приведенными в Приложении N 1 к настоящей Методике.

4.8. При ведении земляных работ на территории, отведенной под строительство в местах, относимых в установленном порядке к районам бывших военных действий, к расценкам на разработку грунта на глубину до 2-х метров экскаваторами или бульдозерами, а также на корчевку пней рекомендуется применять коэффициент 1,4.

4.9. По работам, в технологии производства которых предусмотрена сварка металлоконструкций, металлопроката, стальных труб, листового металла, закладных деталей и др. металлоизделий, элементные сметные нормы и единичные расценки разработаны из условия применения углеродистой стали.

При применении нержавеющей стали к нормам затрат труда, предусмотренных в составе единичных расценок, рекомендуется применять коэффициент 1,15.

4.10. Стоимость, определяемая локальными сметными расчетами (сметами), может включать в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ:

материальных (материалов, изделий, конструкций, оборудования, мебели, инвентаря);

технических (эксплуатации строительных машин и механизмов);

трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов).

В составе прямых затрат отдельными строками могут учитываться разница в стоимости электроэнергии, получаемой от передвижных электростанций, по сравнению со стоимостью электроэнергии, отпускаемой энергосистемой России, и другие затраты.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце сметного расчета (сметы), за итогом прямых затрат, а при формировании по разделам — в конце каждого раздела и в целом по сметному расчету (смете).

4.11. Локальные сметные расчеты (сметы) рекомендуется составлять с учетом приложения N 2 к настоящей Методике.

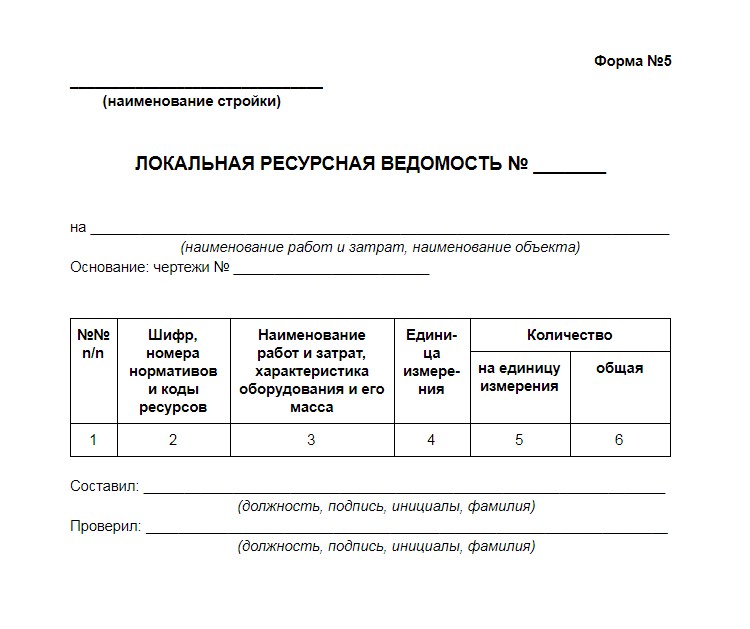

При использовании ресурсного или ресурсно-индексного метода рекомендуется применять образец N 4 (приложение N 2), в которой производятся выделение, суммирование ресурсных показателей с определением стоимости в соответствующем уровне цен, или образец N 5 (приложение N 2), на основе которой в составе локальной ресурсной ведомости выделяются и суммируются ресурсные показатели, а затем по образцу N 4 определяется стоимость работ (размер затрат).

4.12. В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, рекомендуется отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ.

4.13. При выполнении отдельных видов работ в соответствии с технологией строительного производства отдельные материалы (опалубка, крепление и т.п.) используются несколько раз, т.е. оборачиваются. Неоднократная их оборачиваемость учитывается в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ. В случаях, когда на объекте невозможно достичь нормативного числа оборота индустриальной опалубки, креплений и т.д., что должно быть обосновано ПОС, норма корректируется.

4.14. Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы).

При использовании оборудования, числящегося в основных фондах, пригодного для дальнейшей эксплуатации и намечаемого к демонтажу и переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.

Просклонять словосочетание локально сметный по падежам

Введите слово для склонения

Ниже представлены результаты склонения словосочетания локально сметный по всем падежам и числам.

| Падеж | Единственное число | Множественное число |

|---|---|---|

| Именительный | локально сметный | локально сметные |

| Родительный | локально сметного | локально сметных |

| Дательный | локально сметному | локально сметным |

| Винительный | локально сметный | локально сметные |

| Творительный | локально сметным | локально сметными |

| Предложный | локально сметном | локально сметных |

Сметная документация на строительство определяет стоимостные показатели всего строительства.

Содержание:

- Формы сметных расчетов

- Локальный сметный расчет

- Методы расчета смет

- Объектный сметный расчет

- Сметный расчет на отдельные виды затрат

- Сводный сметный расчет

- Главы ССР

- Главы ССР для объектов капитального строительства

- Главы ССР для капитального ремонта жилого фонда

- Документы для утверждения ССР

- Что делать, если потребовались дополнительные средства

Сметная документация на строительство определяет стоимостные показатели всего строительства, а именно:

- данные финансирования строительного процесса

- договорные цены на продукцию

- расчетные цены на строительно-монтажных работ (СМР), выполняемые подрядчиком, цену оборудования, затраты на его доставку и монтаж.

- возмещение иных затрат на строительство, указанных в сметной документации.

Учет и отчетность базируется на основании сметной документации, по ее показателям отслеживается деятельность подрядчиков, субподрядчиков и заказчиков, определяется балансовая стоимость основных фондов строительства.

Рис.1. Состав и распределение сметной стоимости строительства

Формы сметных расчетов

Госстрой России разработал единые формы сметной документации. Они прописаны в МДС 81-35.2004.

В состав документа входят следующие виды смет:

- локальные сметные расчеты

- объектный сметный расчет

- сметный расчет на определенные виды затрат

- сводный сметный расчет

Рис. 2. Состав и последовательность выполнения сметной документации

Локальный сметный расчет

Локальная смета — это начальный документ сметной документации. Она составляется для отдельных видов затрат и выполняемых видов работ по зданию, сооружению, постройке. К ним относятся:

- строительные работы

- монтаж наружных и внутренних инженерных сетей, вспомогательных сооружений

- монтаж технологического оборудования и приборов

- общеплощадочные работы

- работы по благоустройству территории строительства

- прочие работы

Локальный сметный расчет разрабатывается на основании чертежных и прочих материалов рабочей документации объекта. Для выполнения сметных расчетов привлекаются:

- параметрические данные зданий, их частей, конструктивных элементов

- действующие сметные нормативы и иные показатели по видам работ

- цены и тарифы, относящиеся к производимой продукции и работам

- величины объемов работ. Их получают из ведомостей СМР

- перечень оборудования, его количество (указываются в ведомостях, заказных спецификациях)

Локальные сметы составляются в условиях неокончательного определения объемов работ и величины затрат. Сметный расчет уточняется по данным рабочей документации и рабочим чертежам в процессе строительства.

Методы расчета смет

Для составления локальных смет в строительстве обычно используются два основных метода определения сметной стоимости – ресурсный и базисно — индексный.

Ресурсный метод использует текущие цены и дает наиболее реальную цену объекта. В этом случае в составе расчета два документа: локальная ресурсная ведомость и локальный сметный расчет.

Базисно — индексный метод использует утвержденные справочники базисных цен и показатели текущих индексов на изменение сметной стоимости строительства. Эти операции приводят расчетную стоимость строительства к текущему уровню цен.

Ресурсно – индексный метод является симбиозом ресурсного метода и системой индексов на ресурсные цены. Не получил широкого применения из-за сложностей при составлении индексной системы.

Применение укрупненных нормативов желательно, но зависит от многих факторов, также как и применение при составлении сметных расчетов данных объектов-аналогов.

Объектный сметный расчет

В составе ОСР присутствуют локальные сметные расчеты по конкретному строительному объекту. Показатели локальных смет распределяются по графам: стоимость СМР, оборудования, прочих работ. Показатели оплаты труда выделяются отдельной графой. Это касается всех видов работ и затрат, используемых в строительстве.

В конце объектного сметного расчета вводятся лимитированные и прочие затраты. Сметные расчеты выполняются в едином ценовом уровне. Данные сметной документации объекта участвуют в установлении договорных цен на возводимые объекты. По объектным сметам выполняются расчеты между заказчиком и подрядной организацией за выполненные работы. Объектные сметные показатели корректируются по данным рабочей документации.

Возвратные сметные суммы указываются в конце ОСР.

При нахождении в составе проекта жилого здания нежилых помещений, относящихся к отрасли торговли или коммунально-бытовому обслуживанию, выполняется отдельный объектный сметный расчет для нежилого объекта. В этом случае допускается (согласно МДС 81-35.2004) наличие общего ОСР с выделением из итогов документа стоимости нежилых помещений.

Укрупненные сметные нормативы и примеры аналоговых объектов находят свое применение при создании ОСР.

Сметный расчет на отдельные виды затрат

Этот расчет выполняется при необходимости нахождения минимального размера средств, требуемых для покрытия расходов, не упомянутых в сметной документации. Расходы с применением льгот, доплат, принятых правительством; компенсации, выплачиваемые при изъятии земель под застройку — все они служат поводом для выполнения подобного расчета. Для составления расчета используется форма ЛСР.

По тексту МДС 81-35.2004 п. 4.42:

При существовании норматива, выраженного как процент от полной стоимости смет или со стоимости СМР, указанные сметные расчеты не выполняются. В этих случаях в главы ССР 1, 9, 11 (см. рис. 3) отдельной строкой вписываются расходы, указанные в имеющемся сметном нормативе.

Сводный сметный расчет

Документация составляется на весь объект или очередь строительства. Состав документа, его разделы регламентируется МДС-81.35.2004. Сводная смета состоит из данных объектных смет и смет на отдельные виды затрат. Планирование капитальных вложений в строительстве не обходится без сводного сметного расчета. Сводный расчет определяет размеры и состав финансовых вложений возводимого объекта. Для ССР применяют текущий или прогнозный ценовой вариант.

Главы ССР

Согласно положениям Постановления Госстроя России № 15/1 от 05.03.2004 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории РФ» совместно с МДС 81-35.2004 определяются величины сметной стоимости работ и затрат при строительстве.

Главы ССР для объектов капитального строительства

Расходы на строительство разносятся в ССР по 12 главам, определяющим затраты на:

- подготовительные работы на территории строительства (глава 1)

- основные объекты строительства. (глава 2) В эту главу входят все сметы по строительству.

- возведение объектов подсобного хозяйства, энергетики, транспорта, связи, наружные инженерные сети, работы по благоустройству, временные объекты (главы 3-8).

- прочие затраты (глава 9) включают в себя: пусконаладочные работы оборудования и его частей, зимние начисления (по температурным зонам), затраты, связанные с переездами бригад и командировками рабочих, расходы на премирование при вводе объекта в эксплуатацию, финансирование организации тендеров, затраты на мероприятия для создания оптимальных условий труда.

- содержание дирекции строительства (глава 10).

- подготовку кадров (глава 11). Здесь приводятся расходы, пропорциональные количеству и номенклатуре рабочих специальностей, предназначенных для обучения, сроков учебы, выплаты стипендии или зарплаты обучающимся, прочих затрат, необходимых для подготовки кадров.

- проектные и изыскательские работы, авторский надзор за строительным процессом, экспертизу предпроектных и проектных документов (глава 12, графы 7,8). Цена на проектные и изыскательские работы рассчитывается по справочникам базовых цен (СБЦ). Окончательная сумма получается после применения утвержденных индексов изменения стоимости. Необходимость авторского надзора определяется заказчиком. Расходы на проведение авторского надзора рекомендуются принимать не превышающими 0,2% от суммы полной стоимости, принятой в главах 1-9 ССР в текущих ценах.

- ниже итогов по главам 1-12 идет строка средств на оплату непредвиденных работ и затрат. Упомянутые расходы определяются в процентном отношении от суммы глав 1-12.

Важно!

- Перечень производимых работ и затрат варьируется в зависимости от отраслевой принадлежности объекта и его назначения.

- Глава 2 – основная глава ССР. Она включает в себя итоги всех объектных смет ведущих объектов стройки.

- Главы 3-7 характеризуют расходы на системы жизнеобеспечения строительного объекта.

- Общая стоимость СМР определяется суммой по главам 2-7.

Главы ССР для капитального ремонта жилого фонда

При составлении ССР на капитальный ремонт жилых домов распределение стоимости работ происходит по 9 главам (см. рис. 3).

Рис. 3. Зеленым цветом выделены главы, не участвующие при составлении

ССР на капремонт жилого фонда.

Документы для утверждения ССР

Для утверждения ССР в составе проектной документации необходимо приложить пояснительную записку, имеющую следующие сведения:

- месторасположение строительного объекта

- название организации — подрядчика

- список нормативов, применяемых для выполнения смет

- нормы сметной прибыли, регламентируемые МДС 81-25.2001 и накладных расходов по МДС 81-4.99

- технико-экономические показатели строительства

- прочие сведения

- ссылки на документы, утвержденные государственными органами, регулирующие ценовую политику и льготы для конкретного строительства.

Что делать, если потребовались дополнительные средства

Если возникла необходимость в возмещении дополнительных затрат подрядчика, не выявленных ранее и возникших вследствие компенсаций, льгот, повышения коэффициентов и пр, то этом случае дополнительные расходы вносят в ССР отдельной строкой. В последующем требуется провести изменения итоговых данных стоимости и утвердить эти изменения в организации, утвердившей проект.

Просмотров: 417

Локальная смета – первичный сметный документ, составленный на отдельные виды работ (затрат) на основании объёмов, которые были определены при разработке рабочей документации. Необходимость в локальном сметном расчёте возникает в случаях, когда окончательные размеры затрат и объёмы работ пока не определены и их необходимо уточнить или когда они не могут в ходе проектирования быть определены достаточно точно, что предполагает уточнение объёмов, методов и характера работ уже в ходе строительства.

Группировка по разделам при составлении локальной сметы

Строительная локальная смета представляет собой таблицу с указанием перечня работ, шифра этих работ и затрат на выполнение. Составляется документ (в общем случае – на один вид работ), исходя из:

Строительная локальная смета представляет собой таблицу с указанием перечня работ, шифра этих работ и затрат на выполнение. Составляется документ (в общем случае – на один вид работ), исходя из:

- исходных данных заказчика,

- номенклатуры и количества, необходимого по рабочей документации оборудования (инвентаря), а также данных чертежей, ведомостей объёмов СМР, оборудования и материалов, дефектных ведомостей, спецификаций,

- объёма работ и основных решений по организации монтажа с учётом пояснительных записок к проектным материалам,

- сметных нормативов, действующих в момент составления документа,

- рыночных цен (тарифов) и транспортных расходов на оборудование, инвентарь, мебель.

Локальная смета составляется по общеплощадочным работам и по зданиям (сооружениям).

- Общеплощадочные работы. Смета создаётся на вертикальную планировку, на устройство сетей, дорог, МАФы, благоустройство территорий и др.

- Здания и сооружения. Смета готовится на строительные работы, включая специальные, на внутренние сантехнические и электроосветительные работы, на электросиловые установки, монтаж оборудования, КИП (контрольно-измерительных приборов), слаботочных устройств, инвентаря и др. При осуществлении проектирования несколькими организациями на сложных объектах и в процессе формирования сметной стоимости пусковых комплексов возможно составление нескольких локальных смет на один вид работ.

Данные в сметах группируются в разделы по разным принципам. Это может быть группировка по конструктивным элементам объектов или по технологически обусловленной последовательности видов строительных работ с учётом их особенностей. Сметные расчёты по зданиям и сооружениям допускают разделение на работы нулевого цикла – подземную часть и на надземные этапы. Разделы детализируются в зависимости от типологии работ (затрат).

Так раздел строительных работ будет включать расчеты земляных работ, сооружения фундамента и подвальных стен, каркасов, перекрытий, полов, кровли, несущих стен и перегородок, др.. А специальные строительные работы предполагают проведение сметных расчётов фундамента под определённое оборудование, каналов и приямок, изоляции, обмуровки, защитных покрытий и т. д. Внутренние сантехнические работы включают смету по водопроводу, канализации, вентиляции, кондиционированию, отоплению. А раздел установки оборудования – технологические трубопроводы, металлоконструкции, относящиеся к установке оборудования и сам монтаж технологического оборудования.

Способы и методы расчёта

Общими исходными данными в составлении локальных строительных смет являются:

- Ведомость вычисления объёмов работ либо ресурсная ведомость проектных и нормативных материалов.

- Местные специфические условия строительства объектов.

- Условия ценообразования, согласованные с заказчиком.

- Проектные данные организации строительства, куда входят затраты труда, время машинной работы и др.

Для проведения локальных сметных расчётов чаще всего применяют 4 метода, первые два из которых являются основными.

- Ресурсный метод. Определяется как сметный расчёт в настоящих (текущих) либо прогнозируемых ценах всех ресурсов, которые нужны для определения сметной стоимости работ на строительстве. Метод широко применяется как дающий наибольшее приближение к реальной рыночной ситуации, так как стоимость ресурсов вычисляется на основе текущих действующих в данный момент цен. Метод предусматривает создание 2-х документов: локальной ресурсной ведомости и локальной ресурсной сметы (сметного расчёта).

- Базисно-индексный метод. При составлении сметы этим способом базисные цены умножаются на определённые обновляемые коэффициенты-индексы, что позволяет приводить их к текущему уровню. Актуализируемые таблицы индексов предназначаются для составления инвесторской документации, для взаимодействия между подрядчиками и заказчиками при формировании предложения по цене и расчётах на объектах с неразорванным циклом строительства, а также для укрупнённого расчёта инвестиций и планирования.

- Ресурсно-индексный метод. Представляет собой сочетание ресурсной методологии и применения системы индексов на сметные ресурсные цены.

- Метод на основе укрупнённых нормативов. Методология включает и использование показателей объектов-аналогов.

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом. Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты). Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом. Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты). Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

При относительно небольшом объёме номенклатуры ресурсных показателей применяется Форма 4, а при относительно большой номенклатуре – форма 4а. При этом локальная смета, составленная по ресурсному методу, предполагает и создание локальной ресурсной ведомости (форма 5), и локального сметного расчёта.

Отражение стоимости ресурсов в локальной сметной документации

Стоимость работ (затрат) в локальных сметах может приводиться в двух видах уровней цен:

- Базисный уровень. Показатели определяются на основании сметных норм и цен, действующих на момент составления сметы.

- Текущий уровень цен. Его ещё называют прогнозным, поскольку цель его приведения – установить наиболее актуальные реальные цены либо на момент составления сметной документации, либо – непосредственно на момент строительства.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Расценка здесь – это стоимость различных работ (строительных, монтажных и др.), которая устанавливается на единицу измерения и фиксируется на определённую дату.

А единичными расценками называется совокупность ресурсов, необходимых для выполнения какого-либо вида работ, представленных в денежном выражении. Такие единичные расценки, в зависимости от вида работ, объединяются в сборники, где представлены расценки на строительные, ремонтные, монтажные, пусконаладочные работы, на техническое обслуживание.

Расценки, как часть системы сметного нормирования и ценообразования в строительстве на территории РФ, разрабатываются в базисном уровне цен, состояние которых фиксируется на январь 2000 года.

Сборники расценок на строительно-ремонтные работы, пусконаладочные работы, монтаж оборудования по ступени применения делятся на следующие группы:

- Федеральные единичные расценки (ФЕР). На их основе разрабатываются подуровневые региональные сборники. Они содержат расценки по всем работам, которые осуществляются на территории РФ. Разрабатываются в уровне цен Московской области – 1-го базового региона.

- Территориальные единичные расценки (ТЕР). Сборники включают единичные расценки, применимые при строительстве в местных условиях в пределах региона – административного образования РФ. Информация отражает установленный для региона уровень зарплат в строительстве, материалов, эксплуатации механизмов и др. В связи с этим, ТЕР точнее отражает стоимость строительных работ в регионе.

- Сметно-нормативные базы.

Таким образом, если в регионе прошли утверждение и действуют территориальные расценки, то при составлении сметы с использованием базисно-индексного метода используют ТЕР-2001. Если такие региональные расценки не утверждены, используются расценки федерального уровня ФЕР-2001. При применении ресурсного метода в составлении смет используют ГЭСН (сокращение от Государственных элементных сметных норм). В зависимости от вида работ, к основной аббревиатуре – ГЭСН – добавляется маркирующая литера:

- ГЭСНр – для ремонтных,

- ГЭСНм – для монтажных,

- ГЭСНп – для пусконаладочных работ.

Для собственно строительных работ используется ГЭСН-2001. Однако ни ГЭСН, ни ФЕР и ТЕР не распространяются на работы, связанные с техническим обслуживанием зданий, включая инженерные сети, системы охранной и пожарной сигнализаций, и те системы, которые не относятся к строительно-монтажным работам. Стоимость таких работ определяется местными или ведомственными нормами по технической эксплуатации, которые утверждаются, соответственно, либо органами местного самоуправления, либо министерствами и ведомствами. Порядок применения данных прейскурантов относится к компетенции органов исполнительной власти федерального уровня и предприятия, эксплуатирующего инженерную систему.

Содержание страницы

- Что такое смета?

- Основные составляющие локальной сметы

- Табличная часть сметы: расценки и ресурсы

- Неучтенные материалы. Мониторинг цен

- Коэффициенты и НДС

- Составление форм КС-2 и КС-3

- Проверка сметы

- Хитрости и советы

Современный бухгалтер не просто ведет учет, подготавливает отчетность и отвечает на письма из налоговой инспекции, он выполняет широкий круг обязанностей, часто от секретаря до юриста. При этом приходится учиться разбираться в совершенно новых областях. Лично для меня ими стали госконтракты, аукционы и сметная документация (помимо прочего).

Самым сложным оказались сметы, ведь они являются основанием для формирования суммы контракта на работы по госзаказу и сдаточных документов, таких как формы КС-2 (акт о приёмке выполненных работ) и КС-3 (справка о стоимости выполненных работ и затрат). Тем, кто только начинает осваиваться в сметном деле, я предлагаю прочитать статью и узнать об основах работы со сметной документацией и хитростях, которые помогут разобраться в самой смете.

Что такое смета?

Начнем с азов. Скорее всего, вам придется иметь дело с локальными сметами – это документы, в которых отражаются:

- Список выполняемых работ по конкретному объекту (офис) или отдельному участку работ (к примеру, подготовке фундамента на стройплощадке) или даже конкретной работе (установка светильников) и их объем.

- Расценки на работы.

- Стоимость материалов, которые не учтены расценками.

- Коэффициенты, надбавки, НДС.

Если речь о крупном объекте, то локальных смет (сокращенно ЛС) может быть несколько, они объединяются в объектных сметах (ОС), а те в свою очередь собираются в сводном сметном расчете (ССР). При этом иерархически документы формируются от простых к сложным от ЛС к ССР.

Составление ЛС начинается с проекта: строительство дома, реконструкция старого склада, ремонт офиса и т.д. Для начала нужно понять, что хочет заказчик получить в итоге, сколько денег он готов потратить, кто заказчик – бюджетная или коммерческая организация, ИП или частное лицо, выяснить особенности и конкретные пожелания.

Кстати! Часто встречается ситуация, когда необходимо вписаться в конкретный бюджет, тогда после составления чернового варианта сметы (как правило, он выйдет в деньгах дороже) придется проанализировать расходы и откорректировать их: установлением коэффициента к итоговой сумме (фактически – скидки), пересмотром состава и стоимости материалов, сокращением каких-либо затрат.

Подготовкой проекта занимаются специально обученные люди: инженеры, проектировщики, дизайнеры. Они создают техническую и визуальную часть, исходя из нее уже принимаются решения о том, какие материалы и оборудование используются, сколько работа займет времени, будут ли отдельные этапы или сдача сразу всего объекта и прочие тонкости.

После в дело вступают сметчики, они формируют документ, в котором собирают воедино всю имеющуюся информацию, руководствуясь представленным проектом, инструкциями к оборудованию, материалам, списками работ и собственным опытом.

Наконец, рождается смета, на ее основе заключаются контракты, готовятся акты и справки по выполненным работам. Вот на этом этапе часто приходится подключаться бухгалтеру – проверять достоверность отраженных расходов ресурсов, отнесение затрат на конкретный объект, списание материалов, правильность заполнения и, в принципе, наличие документов. В небольшой компании подготовкой форм КС-2 и КС-3 тоже приходится заниматься бухгалтеру.

Нужно не только работать с готовыми документами, но и уметь ориентироваться в смете, понимать, соответствуют ли объемы выполненных обязательств контракту, выводить итог (прибыль/убыток) по сделке и оперировать данными перед руководством и представителями заказчика (неловко себя чувствуешь, обсуждая со сметным отделом поправки в актах, когда не понимаешь, о чем вообще идет речь).

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

- Заголовок или шапка. Здесь указаны основные данные: номер, даты согласования, наименование объекта и вида работ, общая сумма по смете, информация о базе расценок, актуальность цен («в ценах 1 квартала 2020 года»). Если использовались программные средства – наименование и версия программы.

- Табличная часть. Содержит перечень видов работ, их объем, стоимость, а также информацию о материалах, которые не учтены в расценках.

- Если смета составлена в базовых ценах, то после основной части последует таблица с переходом в текущий уровень цен. Также в этой дополнительной табличке указаны коэффициенты, сметная прибыль, накладные расходы, налоги и т.п.

- В конце подписи.

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ. Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

Табличная часть сметы: расценки и ресурсы

Сметы могут составляться в расценках ГЭСН – государственные сметные элементные нормы, в региональных ТЕР – территориальные единичные расценки, в ФЕР (федеральные единичные расценки). Каждая из баз отличается своей шифрацией. Количество сборников расценок очень большое. По ГЭСН написано целых 47 сборников только на строительные работы.

При правильном подходе смета, составленная на основе любой базы, должна выходить одинаковой по стоимости. Но не всегда так получается, т.к. каждая база имеет свои особенности. Например, при составлении в ГЭСН вы увидите достаточно подробную информацию по каждой позиции, в ТЕР она более свернутая. Зато ТЕРы учитывают местные особенности: в локальных сборниках могут учесть перевозку по городу и специфику региона (допустим, отсутствие метро означает, что относящиеся к нему работы исключат).

В расценках, как уже говорилось, учтены затраты на работников, технику (автовышки, краны и т.п.), некоторые материалы. Если у вас есть возможность получить смету в электронном виде и открыть ее в программе (при условии одинакового ПО; не могу сказать, насколько корректно откроются документы, созданные в разных программах), то вы сможете просмотреть составляющие каждой строки.

Некоторые позиции удивляют. Гвозди вместо саморезов или мыло там, где его вроде бы и быть не должно. Дело в том, что сборники зачастую составлены давно, а технологии меняются. Конечно, происходят постепенные изменения и обновления, но это очень медленный процесс, поэтому сметчикам приходится пользоваться имеющимися данными.

Кстати! По креативности и творческому подходу составление смет вполне сравнимо с бухгалтерским учетом. Чтобы понимать правомерность включения позиции в документ, важно представлять хотя бы в общих чертах технологию и этапы производства работ.

К ресурсам относятся:

- Материалы (МАТ или МЗ). Измеряются натуральными единицами. Это метры, штуки, тонны и т.д.

- Затраты труда рабочих (ОЗП). Измеряются в человеко-часах.

- Расходы на время работы машин и механизмов (ЭММ). Единица измерения – машино-час. Сюда включается и труд машинистов (также человеко-часы).

Вместе три пункта составляют прямые затраты. Это фактически костяк сметы. Самое важное — обратить внимание на сумму расходов на материалы. При изменчивой экономике (даже в 2020 году это хорошо видно на фоне происходящего в мире кризиса с коронавирусом) необходимо учитывать неожиданное изменение цен на товары. При продолжительном цикле работ фиксированная смета станет проблемой – увеличение суммы контракта не произойдет, а затраты вырастут.

Важно! Особенно внимательно отнеситесь к госсметам. Выиграв аукцион по сниженной цене, учитывайте вероятность получения убытка. Не за счет дешевизны работ (можно нанять рабочих и за более низкую оплату), а за счет повышения цен на материальные ресурсы (они обычно четко оговорены, и не получится поменять одни материалы на другие).

Неучтенные материалы. Мониторинг цен

Иногда в смете встречается отдельный раздел со списком материалов или оборудования. Спрашивается, почему, ведь подобные ресурсы должны включаться в расценки на работы? На самом деле это нереально сделать в некоторых ситуациях, поскольку все зависит от конкретных инженерных и дизайнерских решений, принятых при создании проекта.

При выполнении монтажа оборудования устанавливается объем и стоимость работ, а вот цена оборудования сильно различается в зависимости от производителя и технических характеристик. Значит, нужно отразить его обособленно.

Узнать такие позиции нетрудно. Во-первых, они обычно расположены отдельным блоком в таблице (но не всегда, могут и «прикрепляться» к строке с расценкой на работу), а во-вторых, у них нет собственного шифра, и в колонке, где обычно находится номер из сборника, написано «прайс», «по прайсу ООО «Ромашка», «мониторинг цен» или что-то подобное.

Обратите внимание! Мониторинг означает, что для установления цены были собраны несколько (как правило, не менее 3) коммерческих предложений от разных организаций или ИП и выведена средняя арифметическая (или минимальная, зависит от заказчика). О методике можно прочитать в пп. 4.25 МДС 81-35.2004.

Учтите, при работе со сметой в программе или при проверке привязанные к расценкам и включенные в них материальные ресурсы зависят от объема работы и меняются вместе с ним. Неучтенным материалам количество и цена задаются вручную.

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета.

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Составление форм КС-2 и КС-3

Программным способом составить акт и справку легко, они формируются автоматически на основании готовой сметы. Но, допустим, локальную смету вам предоставили в Excel или Word (хуже, если в PDF или другом подобном формате в виде нередактируемой картинки). Это тоже позволяет облегчить задачу и перекопировать построчно данные в форму КС-2, ведь информация там очень похожая.

Отличия между сметой и КС-2:

- В КС-2 более краткая информация (не выделены отдельно зарплата, эксплуатация машин и т.п.).

- В акте не обязательно отражается полный объем работ, если он выставлен за определенный этап или период.

Форма КС-3 еще более упрощенная. Обычно в ней достаточно указать общее наименование работы («работы по установке фундамента»). В ней отражаются суммы в разрезе трех периодов – с начала проведения работ, с начала года и в том числе за отчетный период.

Если выполняются дополнительные работы, не предусмотренные изначально, то на них необходимо сформировать отдельную смету и составить отдельные акты и справки. По 44-ФЗ (госзакупки) возможность проведения таких работ, как правило, не предусмотрена. Можно либо увеличить объем включенных в смету работ или использовать «зазор» в виде непредвиденных затрат и только при наличии подобного условия в контракте.

Важно! При работе с бюджетным учреждением увеличение возможно, как правило, в пределах 10% от стоимости конкретных работ, а не от полной стоимости сметы. Аналогичен подход к материалам. Некоторые госзаказчики строго замеряют фактический расход материалов и соответственно корректируют объемы. В итоге сумма выигранного тендера может упасть при окончательном расчете.

Проверка сметы

Проверяют вопреки распространенному мнению не только сметы для госконтрактов. С ними как раз проще — смета часто идет в составе аукционной документации на площадках, т.е. кто-то ее уже составил и утвердил. Самый безопасный вариант – брать ее за основу и составлять документы по шаблону.

Если вы заключаете прямой договор с заказчиком, то тот может проверить, правильно ли применены нормы и коэффициенты, нет ли лишних работ и материалов, реальный ли уровень цен отражен в документе. Для этого обращаются в специализированные организации в регионе (т.к. местные больше знакомы с территориальными особенностями).

Составляя смету по ремонту жилья для частного лица, узнайте, с какой целью он проводится. Если это ремонт после того, как у соседа прорвало трубу, и необходимо подготовить претензию в суд, то такую смету также могут подвергнуть проверке с привлечением эксперта.

Хитрости и советы

Есть небольшие секреты, которые помогут правильно «читать» смету и показать осведомленность в вопросе, а также пригодятся, если вы решите самостоятельно заняться подготовкой документации:

- Есть неучтенные материалы – проверьте цены. Если указан «мониторинг цен», попросите предоставить расчет. Не факт, что подрядчик захочет рассказать, откуда взяты коммерческие предложения, но, возможно, ценник в них завышен (предоставлены «дочерними» / дружественными фирмами или ИП).

- Минусы в расценках. В смете попадаются позиции с минусом. Это не ошибка составителя, а особые расценки или корректировки. Применяются, например, для уменьшения объемов. Допустим, проводятся штукатурные работы и расценка предусматривает толщину слоя в 10 мм, а по факту слой всего 3-4 мм. Также подобные «отрицательные» значения применяются к расстояниям перевозки.

- Перевозка, транспортировка. В большинстве случаев перевозка включается в стоимость выполняемых работ. Есть исключения, чаще – мусор. Также перевозка материалов из другого города (когда на месте нет необходимых ресурсов).

- Мусор. В документации отражается исключительно для подсчета объема, никаких цен рядом с ним не будет.

- «Неправильные» расценки. Вместо установки деревянного окна выбраны ПВХ, а вместо укладки ДСП – фанера. На самом деле таким образом сметчик выбирает наиболее соответствующие технологии работы. Главное, чтобы материалы, идущие «бонусом» к расценке, указывались верно.

- Строительство и ремонт. Несмотря на похожесть некоторых работ, расценки на них отличаются в зависимости от того, ведется новое строительство (реконструкция) или ремонт.

- При установке лесов или металлоконструкций подрядчик может использовать готовое оборудование, собрав его на месте, или изготовить его самостоятельно. Естественно, расценки разные.

- При прокладке кабеля часть его может идти в кабель-канале, трубе или гофре. Причем кабелей в них можно проложить сразу несколько, поэтому ситуация, когда кабеля больше, чем трубы, нормальная, но вот прокладка 100 метров гофры при 50 метрах кабеля должна вызвать вопросы.

- При проверке некоторые коэффициенты или проценты индексации могут не пропускать, просто «потому что» (так не принято, в конкретном регионе не приветствуется, нет подтверждения и обоснования и т.д.), ваш выбор – отстаивать их применение или смириться и откорректировать смету.

- Если вы сверяете сметную документацию со списком работ, который вам, к примеру, дал начальник, помните: одна работа в списке может равняться нескольким позициям в смете. Пример (названия работ условные): в списке «прокладка кабеля в стене», в ЛС «1. Штробление канала для прокладки кабеля. 2. Прокладка кабеля в штробах. 3.Штукатурные работы по заделке штроб в стенах».

- Ручная погрузка/разгрузка обойдется дороже машинной. Если надо провести «удорожание» сметы, выбирайте ручной способ, как вариант.

- Название работ не всегда соответствует ожиданиям. Если в сметной программе или в нормативной документации вы пытаетесь что-то найти, а поиск выдает ноль результатов, переформулируйте запрос. Пример: вместо «поклейка обоев» ищите «обоями стен». В электромонтажных работах вообще сложно обнаружить нужную позицию через автоматизированный поиск.

- Работы с разной технологией процесса. Сначала протягиваем гофро-трубу и потом укладываем в нее кабель, а можно и наоборот. Используем строительные леса или автовышку и т.д.

- Проект. Основой для выбора технологии материалов и даже их количества является проект. Допустим, в помещении можно выполнить и бюджетный и дизайнерский ремонт, использовать российские или импортные материалы, проложить трубу прямо или под углом с переходами (разный расход фурнитуры) и т.п.

- Если ведется большая стройка или крупный объект и составлено много локальных смет, то велик шанс в итоге получить большое расхождение, в т. ч. при последующем сложении объемов работ и стоимости по формам КС. Придется подгонять или корректировать в итоговых сдаточных документах данные, чтобы они сходились со сметой.

- Возвратные материалы. Не часто, но встречаются. Это то, что подрядчик возвращает заказчику, например, в результате демонтажа: металлолом, кирпич, плитка и т.д. На сумму сметы не влияют, выделяются в качестве основания для требования их с подрядчика. В случае невозврата заказчик вправе получить компенсацию или провести зачет при расчете.

Лично мне пришлось отправиться на курсы повышения квалификации, чтобы начать разбираться в сметном деле. Не каждому бухгалтеру это необходимо, но дополнительные знания определенно дают преимущества: понимание принципов работы сметчиков, упрощение анализа документации, нахождения ошибок и несоответствий, оспаривание завышенных смет или отстаивание своих.

Сметная документация

Сметная документация представляет собой неотъемлемую часть любого проекта. Методика составления сметной документации, виды сметных расчётов зависят ль наличия исходных данных и их достоверности, степени проработанности проектных решений, а также стадийного проектирования.

Для сооружений, которые имеют индивидуальный характер, (к таковым относятся гидроэнергетические, гидротехнические сооружения) проектирование осуществляется в две стадии:

- Технико-экономическое обоснование, проект.

- Рабочая документация.

Для объектов, которые строятся по проектам массового и повторного применения, в том числе иных технически исследованных объектов ведётся разработка рабочего проекта.

В подобных условиях проектировщик в ТЭО разрабатывает следующую сметную документацию: сводный сметный расчёт, сводка затрат, объективные и локальные сметные расчёты, сметные расчёты на проектно-изыскательские и научно-исследовательские работы, ведомость сметной стоимости строительства объектов, которые входят в состав пускового комплекса. Необходимо отметить, что в состав рабочей документации входят объектные и локальные сметы, ведомость сметной стоимости товарной строительной продукции.

В сметной документации разрабатываются калькуляции единичных расценок на строительные и монтажные работы, которые на входят в состав действующих сборников строительных норм.

В качестве первичного документа выступают локальные сметные расчёты. Их составление происходит на базе физических объёмов работ, конструктивных чертежей элементов зданий и сооружений, которые принятых методов производства работ и, как правило, на каждое здание и сооружение по видам работ. Одновременно с этим данные по отдельным видам работ группируются по отдельным конструктивным элементам зданий и сооружений.

Порядок группировки данных по отдельным конструктивным элементам зданий сооружений, видам работ должен в полной мере отвечать технологической последовательности работ и принимать во внимание специфику отдельных видов строительства.

Данные принципы делят локальные сметные расчёты на несколько видов:

- Общестроительные работы. К ним относятся все виды земляных работ, фундаменты и стены подземной части, стены, каркас, перекрытия, перегородки, полы и основания, покрытия и кровли, а также некоторые виды отделочных работ.

- Специальные работы. Сюда включают фундаменты под оборудование, канала и приямки, футеровки и изоляция, а также различные химические защитные покрытия и пр.

- Внутренние санитарно-технические работы. К ним причисляют водопровод, канализацию, отопление, вентиляцию, а также кондиционирование воздуха.

- Установка оборудования. Здесь имеются в виду приобретение и монтаж технологического оборудования, технологический трубопровод, металлические конструкции и пр.

Помимо всего прочего, локальные сметы делятся на более укрупнённые этапы, иными словами, на технологически законченные комплексы строительных и монтажных работ.

В сметах на здания существует две части: подземная и наземная. Это даёт заказчику возможность произвести расчёт с подрядчиком за каждый законченный этап работ.

Примечательно, что в относительно простых объектах группировка сметной стоимости по разделам не делается.

Результат, который был представлен в сметном расчёте локальной сметы является прямыми затратами на строительство. По причине того, что размеры накладных расходов обычной устанавливаются для различных видов работ, на итог прямых затрат производится начисление накладных расходов и сметной прибыли. Когда локальная смета составляется без деления на разделы, то начисление накладных расходов и сметной прибыли производится в конце смены, следуя за итогом прямых затрат.

В этой связи необходимо отметить, что при двухстадийном проектировании стоимость строительства устанавливается:

- В техническо-экономическом обосновании, проекте – по укрупнённым сметным нормативам, укрупнённым показателям стоимости строительства и стоимостным показателям подобных объектов.

- При одностадийном проектировании – по сметам типовым и регулярно применяемым или индивидуальным проектам, которые привязаны к муниципальным условиям строительства, и сметам, которые составляются в соответствии с рабочими чертежами, на основе прейскурантов для данных целей.

В ситуации, когда составляется смета по рабочим чертежам в составе рабочей документации или рабочего проекта, могут отсутствовать указанные укрупнённые сметные нормативы, то могут использоваться работы СНиР-91, сборники и ценники на монтаж оборудования. Более того, при отсутствии тех или иных должны быть разработаны индивидуальные единичные расценки.

На стадии уточнения данных об объёмах работ, характере и методах их выполнения в процессе строительства сметная стоимость данных работ может уточняться.

Правила составления локальных смет на технологическое оборудование и монтаж заключаются в следующем. В первую очередь, стоит отметить, что технологическое оборудование по своему назначению делится на:

- Основное технологическое, энергетическое, подъёмно-транспортное, насосно-компрессорное и пр.

- Приборы, оборудование для контроля, автоматики, связи.

- Инженерное оборудование зданий и сооружений.

- Транспортные средства, в том числе те, которые приняты на баланс застройщика, в особенности подвижной состав для перевозки грузов по железной дороге, если это предусмотрено проектом, а также остальные виды транспортных средств для перевозки грузов.

- Техника для уборки территории в цехах.

Составление локальных смет

В качестве исходных данных для составления локальных смет на приобретение технологического, инженерного оборудования выступают спецификации на оборудование завода-изготовителя, чертежи технологической части проектной документации, заводские прейскуранты и биржевые ведомости оптовых цен на оборудование.

Необходимо принимать ко вниманию, что в стоимость оборудования, которая определена в соответствии с оптовыми ценами на промышленную продукцию, включаются также расходы по доставке оборудования до приобъектного склада строительства, а также расходы по таре, упаковке и реквизиты, снабженческие и сбытовые наценки, затраты на комплектацию оборудования и заготовительно-складские расходы.

Сметная стоимость инструмента, производственного инвентаря, который необходим, чтобы оборудовать вновь строящееся, реконструируемое или расширяющееся производственное здание, устанавливается на основе типовых наборов необходимого инструмента и инвентаря, а также свободных цен, принимая во внимание транспортные расходы, а также заготовительно-складские.

Определить стоимость оборудования и инвентаря, который предназначен для общественных и административных зданий, можно с помощью расчёта затрат для производственных зданий.

Разработка единичных расценок невозможна на долгосрочный период, поскольку для периода становления рыночных отношений характерна неустойчивость и высокая инфляция, что может значительно изменить конечные цены на работы, стоимость машино-смен, эксплуатируемых машин и механизмов, более того, в нестабильных экономических условиях весьма сложно определить уровень заработной платы. Эти обстоятельства послужили причиной того, что в последнее время разработаны и широко применяются коэффициенты к сметным ценам, которые были утверждены Госстроем РФ в 2001 г.

Данные коэффициенты помогают вносить изменения стоимости в отношении указанного уровня цен, взятого за основу.

Разработкой корректирующих коэффициентов занимаются специально созданные для этого региональные центры ценообразования в области строительства, которые раз в квартал, а в Москве ежемесячно, издают Сборник коэффициентов перерасчёта сметной стоимости строительно-монтажных работ.

Данные коэффициенты весьма точно определяют стоимость строительно-монтажных работ в текущих ценах.

Базисный уровень стоимости – это уровень стоимости, который определяется на базе сметных цен.

Базисный уровень сметной стоимости служит для того, чтобы сопоставить результаты инвестиционной деятельности в разные времена, экономического анализа и определения стоимости в текущих ценах.

Текущий уровень стоимости – это такой уровень стоимости, который устанавливается на основе цен в момент определения стоимости.

Метод составления смет с применим для ранее утверждённых единичных расценок и приведения их к масштабу цен текущего периода с помощью индексов получил название базисно-индексного метода.

В настоящее время в зарубежной практике строительства используется, а в РФ начинает набирать популярность ресурсный метод составления смет. Ресурсный метод составления смет по каждому виду работ по сборникам ГЭНС-2001 устанавливаются в натуральных измерителях все нужные материально технические ресурсы, затраты времени использования машин и механизмов, затраты труда рабочих, при этом цена и тарифы на данные ресурсы применяются текущие, иными словами те, которые были в момент составления сметы или с учётом прогноза га их изменение. Данный метод даёт возможность установить сметную стоимость строительства с точностью практически в любой момент времени. Определение ресурсной базы происходит на основе проектной документации и элементных сметных норм.

Разработка локальных смет при использовании ресурсного метода происходит в такой последовательности: составление локальной ресурсной ведомости, а уже после она берётся за основу для составления локального сметного расчёта. На изображениях ниже представлены примеры.

Объектные сметные расчёты

Составление объектных сметных расчётов осуществляется для строительства любого отдельного здания и сооружения, а также определяет общий размер всех затрат, которые каким-либо образом связаны с возведением данного объекта. Объектные сметы составляются на основе локальных сметных расчётов для отдельных видов работ и затрат по зданиям, сооружениям и общеплощадочным работам. Согласованные с подрядными строительными организациями сметные расчёты выступают основанием для установления сметной стоимости товарной строительной продукции.

Объектные сметы учитывают стоимость всех видов строительных и монтажных работ, в том числе и затраты на оборудование, устройства и инвентарь.

Для определения полной сметной стоимости объекта, которая нужна для расчётов за выполненные работы между заказчиком и подрядчиком на текущем уровне цен, в окончании объектной сметы в стоимость строительных и монтажных работ дополнительно включаются средства на покрытие лимитированных затрат, к ним относятся следующие:

- Повышение цен на работы, которые выполняются в холодное время гола, а также подобные затраты, которые входят в стоимость строительно-монтажных работ.

- Другие затраты и работы, которые могут определяться в процентах от стоимости каждого вида работ, затрат или от результата строительно-монтажных работ по всем локальным сметам.

- Резерв средств на непредвиденные работы и затраты, которые предусмотрены в сводном сметном расчёте стоимости строительства, позволяющий возместить затраты подрядчика в размере, установленном по отдельному согласованному проекту между заказчиком и подрядчиком.

В ситуации, когда стоимость объекта определяется по одной локальной смете, тогда объектная смета не составляется. В этом контексте функция объектной сметы ложится на локальную смету, в конце которой указывается средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. Если их понятия совпадают, то в сводный сметный расчёт стоимости строительства включаются данные из локальных смет.

Из объектного сметного расчёта можно узнать показатели единичной стоимости на 1 кубический метр, 1 квадратный метр и 1 метр протяжённости сетей.

После итога объектного сметного расчёта в справочном порядке необходимо указать суммы результата возвратных сумм, определяемых по отношению к данному объекту локальных сметных расчётах.

Объектные сметы, которые составляются по рабочим чертежам, согласовываются с подрядчиком и утверждаются заказчиком. Именно они выступают основой для расчётов за выполнение работ. В этой связи необходимо учитывать, что от качества выполнения объектных смет во многом зависит степень правильности определения стоимости строительной продукции.

На изображении ниже представлена форма объектного сметного расчёта.

Сводный сметный расчёт стоимости строительства предприятий, зданий и сооружений или их очередей представляет собой документ, посредством которого определяется сметный лимит средств, которые понадобятся для полного завершения строительства всех объектов, которые входят в проект. Утверждённый сводный сметный расчёт стоимости строительства представляет собой основу для установления лимитов по капитальным вложениям и открытию финансирования строительства. Для составления сводного сметного расчёта необходимы объектные сметы, в том числе сметные расчёты на дополнительные затраты, которые могут быть не учтены в объектных и локальных сметах.

Все свободные строки свободного сметного расчёта относятся к данные объектного сметного расчёта на отдельные объекты, работы и затраты, более того, они имеют ссылку на номер указанных документов. Отдельная строка используется для сметного расчёта на отдельные объекты, номер указанных документов помечается специальной ссылкой.

Резерв средств на непредвиденные работы и затраты имеет в сводном сметном расчете отдельную строку, исчисление которого осуществляется по итогам 1-12 глав размером не более 2% для объектов социальной сферы, я а для объектов производственного назначения не более 3%.

После результата сводного сметного расчета указываются возвратные суммы, которые учитывают стоимость:

- Материалов, которые были получены при разработке сносимых и переносимых зданий и сооружений, в том числе стоимость материалов, которые были получены в ходе сопутствующей добычи.

- материалов и деталей, которые были получены путём разборки временных зданий размером 15% сметной стоимости временных зданий вне зависимости от сроков строительства.

На изображении ниже представлен сводный сметный расчёт стоимости строительства.

Составление сводного сметного расчета на строительства осуществляется на основе текущих цен. Выделяют несколько глав, Я в соответствии с которыми распределяются средства в сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства:

- Подготовительные работы на территории строительства.

- Основные объекты строительства.

- Объекты подсобного и обслуживающего назначения.

- Объекты ты, я относящиеся к энергетическому хозяйству.

- Объекты, относящееся к транспортному хозяйству и связи.

- Сети наружного расположения, а также сооружения водоснабжения, система канализации, теплоснабжения и газоснабжения.

- Благоустройство территории.

- Объекты временного назначения.

- Прочие работы и затраты.

- Содержание руководящего персонала, технического персонала предприятия.

- Профессиональная подготовка кадров для эксплуатации построенного объекта.

- Проектные работы, изыскательская деятельность, в том числе авторский надзор.

Сводка затрат

Объекты, работы и затраты распределяются внутри глав в соответствии с конкретной отраслью народного хозяйства, принимая во внимание номенклатуру сводного сметного расчета стоимость и строительства. В ситуации, когда имеется несколько видов завершённых производств или комплексов, я а каждый из них несколько объектов, то внутри главы возможно осуществление группировки по разделам, в соответствии с названиями производств.